Сколько длится процесс банкротства физических лиц

Содержание:

- Процедура реализации имущества при банкротстве физлица

- Можно ли досрочно погасить ипотеку перед банкротством?

- Требования для подачи заявления

- Как подать заявление на признание физического лица банкротом

- Кто может стать банкротом?

- Условия

- Подводные камни внесудебной процедуры

- Как самостоятельно объявить себя банкротом физическому лицу

- Закон о банкротстве физических лиц в России 476-ФЗ

- Стоимость процедуры

- Пошаговая инструкция подачи заявления о несостоятельности перед банком

Процедура реализации имущества при банкротстве физлица

Банкротство физических лиц часто реализует эту тяжелую, но неизбежную для заемщика процедуру.

Здесь надо очень четко понимать, что у вас могут отнять, а что нет.

Конечно, закон предусматривает перечень имущества, не подлежащего продаже, однако вам все же следует либо проконсультироваться со специалистами по этому вопросу, либо самостоятельно изучить законодательство, чтобы не было неожиданностей в виде отобранной у вас ипотечной квартиры или дорогого колье с бриллиантами, подаренного на свадьбу супругом.

В каких случаях назначается реализация имущества

Реализация имущества, как правило, назначается после реструктуризации долга. Она может быть назначена только решением суда. Интересно, что при отсутствии постоянного источника дохода у должника или в случае, если такой доход является небольшим, суд обычно не вводит реструктуризацию, назначая сразу реализацию.

Реализация имущества означает, что ряд имущества, которым владеет должник, теперь будет являться конкурсной массой, подлежащей дальнейшей продаже.

Реализация имущества также может быть назначена, если план реструктуризации:

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Звоните:

8 800 511-39-66

- не был представлен на собрании кредиторов;

- не был одобрен собранием кредиторов и судом;

- был отменен в связи с несоответствием действий должника введенному в действие плану;

- был судом отклонен.

Интересно, что реализация имущества не назначается в случае, если должник имеет непогашенную или неснятую судимость за экономические преступления.

Какие нюансы возникают при введении реализации имущества

Реализация имущества вводится обычно после принятия и отмены плана реструктуризации, однако бывают ситуации, когда суд принимает решение сразу перейти к процедуре реализации имущества. Такое может случиться, если у должника нет постоянного источника дохода, или если он небольшой.

Реализация вводится на срок до 6 месяцев. На практике суд часто принимает решение о вводе реализации на период от 4 до 6 месяцев. В процессе реализации финуправляющий формирует конкурсную массу и продает ряд имущества должника для расчета с кредиторами.

Интересно, что в процессе реализации имущества финуправляющий должен проверить все имущество подопечного – нет ли незаявленной ранее недвижимости, ценных бумаг, активов и другого имущества, которое должник мог бы скрыть.

Если такое имущество находится, то дело о банкротстве пересматривается, и найденное имущество, скорее всего, будет также реализовано.

В процессе реализации имущество продается на электронных площадках, при этом оценка имущества производится финуправляющим. Если кредиторы не согласны с оценкой, то к делу может быть привлечен оценщик – независимый эксперт со стороны.

Судебная практика по реализации имущества

Нередко в процессе реализации имущества и формирования конкурсной массы должники подают ходатайства об исключении из массы своего постоянного дохода, то есть заработной платы.

Согласно положениям Закона о банкротстве, из конкурсной массы может быть исключена сумма средств, не превышающая 10 000 рублей. На практике обычно суд и исключает примерно такие суммы из конкурсной массы, поскольку, согласно нормам законодательства, должники также имеют законное право на достойную жизнь.

Иногда суд исключает суммы больше 10 000 рублей. Такое случается, например, если в регионе, где проживает должник, прожиточный минимум составляет больше 10 000 рублей, или если на иждивении должника находятся дети.

Нередко оказывается, что имущества у должника нет, кроме заработной платы и имущества, которое не может формировать конкурсную массу (в частности, единственное жилье, инструменты для реализации профдеятельности, личные вещи, предметы обихода и другое). В таких случаях, после изучения отчета финуправляющего суд принимает решение о банкротстве с последующим списанием всех долгов физлица.

Погашение долгов и освобождение от долговых обязательств

После продажи имущества денежные средства распределяются на всех кредиторов.

Подсчет процентных соотношений и сумм выплат – дело финансового управляющего.

Вам нужно знать лишь одно – после завершения этой стадии банкротства физических лиц все оставшиеся долги будут аннулированы, а претензии кредиторов (если таковые возникнут) будут приниматься только через суд.

Можно ли досрочно погасить ипотеку перед банкротством?

У залоговых кредиторов особый статус — 80% от стоимости реализации заложенного имущества поступают залоговым кредиторам, 15% — кредиторам первой и второй очереди, 5% — на текущие расходы. Поэтому Высший арбитражный суд в п. 29.3 Постановления №63 от 23.12.2010 выработал критерии, когда можно оспорить сделку по досрочному погашению ипотечного кредита, по передаче квартиры в качестве отступного или по продаже заложенной квартиры с целью погашения ипотеки:

- если у должника не остается другого имущества для погашения требований других кредиторов, и залоговый кредитор знал об этом или должен был знать, особенно, если имеются кредиторы первой и второй очереди;

- если досрочно погашены не только проценты и основной долг, но и санкции за нарушение договора;

- если кредитор получил удовлетворения больше суммы долга и процентов.

Например, Арбитражный суд Пермского края в постановлении от 30.01.2020года по делу А50-32805/18 отказал признать сделку по досрочному погашению ипотеки недействительной, так как банку не было известно о неплатежеспособности заемщика, на момент ее совершения не было исполнительных производств. Кроме того, отсутствовали кредиторы 1 и 2 очереди, а значит ничьи имущественные интересы не пострадали.

Требования для подачи заявления

Как только долг физического лица достиг отметки в 500 тысяч рублей, а период полного отсутствия выплат по долгам превысил трехмесячный срок, его обязанностью становится подача заявления о несостоятельности в течение 30 дней. Законом также разрешено обращение в арбитражный суд до наступления этих условий, если человек предполагает, что в ближайшем будущем он не сможет исполнять свои финансовые обязательства.

Заявление о банкротстве подается в арбитражный суд по месту жительства должника любым из перечисленных способов:

- Заказным письмом с уведомлением по почте России;

- Самостоятельно принести иск в суд и передать сотрудникам канцелярии;

- Воспользоваться интернет-порталом госуслуги, предварительно пройдя регистрацию.

Исход дела о несостоятельности напрямую зависит от содержания, правильности оформления и подачи иска, поэтому настоятельно рекомендуем подробно ознакомиться с правилами составления такого заявления:

- Укажите полностью сумму вашей задолженности, включая неустойку и пени;

- Отметьте отказ банков или других кредиторов в вашей просьбе о реструктуризации долга;

- Если причиной для неуплаты послужила вынужденная потеря работы или длительная болезнь, обязательно упомяните об этом с приложением подтверждающих документов;

- Укажите вид процедуры, который вы хотите применить. Если доход уменьшился, но регулярно поступает – выбираем реструктуризацию, в случае полной потери всех источников финансов избежать реализации имущества не удастся;

- Не преуменьшайте намеренно уровень ваших доходов, поскольку на протяжении долгого периода будет осуществляться контроль над всеми вашими финансами.

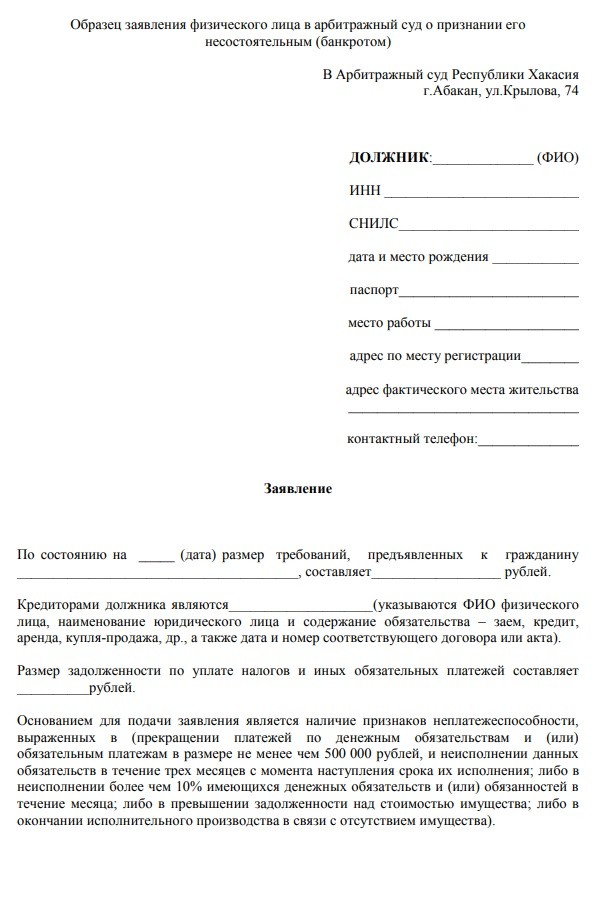

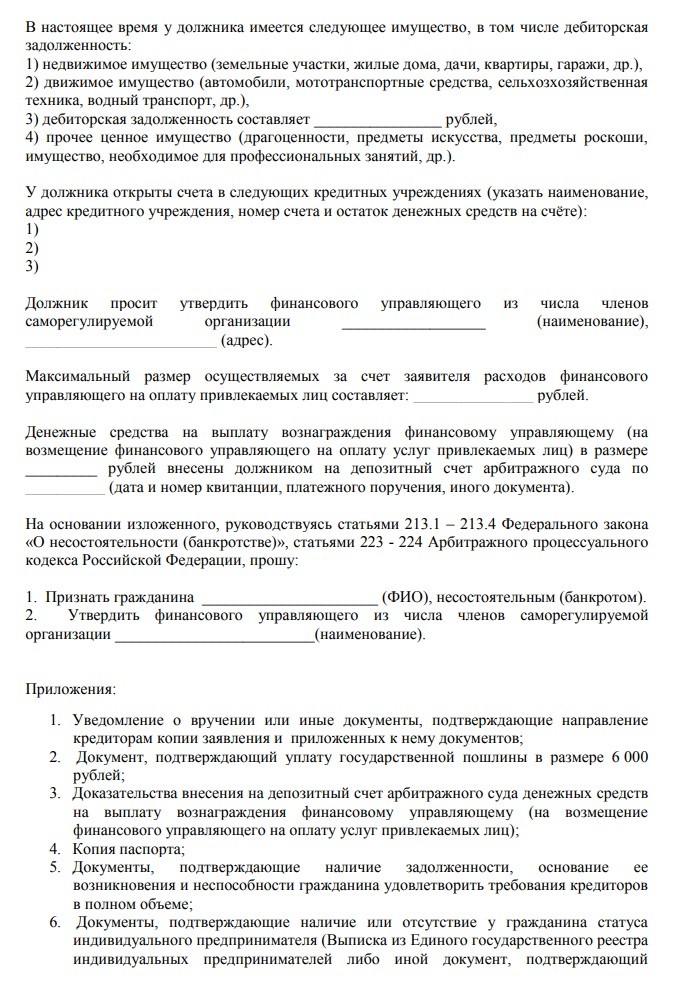

Как подать заявление на признание физического лица банкротом

В заявлении вы указываете: наименование и адрес арбитражного суда, свои ФИО, ИНН и СНИЛС, дату рождения, место официального трудоустройства, адрес по прописке и тот, где фактически проживаете, номер телефона. Затем следует написать сумму, которую вы должны кредиторам, ФИО заимодателя или наименование кредитной организации, одолжившей вам деньги.

Дальше нужно вписать финансового управляющего с просьбой его утвердить. Отметьте адрес и наименование СРО (саморегулируемой организации), в которой он работает. Вы заранее ведете самостоятельный поиск СРО. Напишите максимальную величину расходов, которые готовы понеси в счет уплаты привлекаемых лиц. Это могут быть оценщики и другие специалисты. Их услуги оплачивает заявитель, причем сразу переводом на счет арбитражного суда.

Опираясь на статьи 213.1-213.4, 223-224, просите признать вас финансового несостоятельным. К заявлению прикладываются: перечень кредиторов (наименование, ФИО, сумма задолженности), опись имущества, в том числе залогового (место хранения/нахождения) и копии прочих документов. В конце ставится подпись должника и дата.

Кто может стать банкротом?

Бесплатная процедура банкротства окажется полезной малообеспеченным должникам, доходы которых не позволят им обанкротиться по традиционной, судебной, схеме.

Закон о бесплатном банкротстве физических лиц предъявляет к должникам не так уж и много требований:

- суммарная величина долгов в диапазоне от 50 до 500 тысяч рублей. Учитываются все задолженности гражданина, даже по платежам, не списываемым в процессе: алиментам, возмещению морального или материального вреда, прочим платежам, непосредственно затрагивающим личность кредиторов;

- отсутствие ликвидного имущества, которое можно было бы направить в счет погашения задолженностей перед кредиторами путем его реализации или на оплату проведения судебной процедуры признания неплатежеспособности;

- отсутствие дохода, позволяющего ввести процедуру реструктуризации долгов. Это требование прямо не отражено в законе, однако, если доходы заявителя позволят, кредиторы обязательно обратятся в суд за введением судебной процедуры;

- исполнительные производства должны быть закрыты судебными приставами-исполнителями по п. 4 ч. 1 ст. 46 № 229-ФЗ «Об исполнительном производстве» (за невозможности взыскания в связи с отсутствием у должника имущества).

Других требований к гражданину-должнику законом не предъявляются. Но это не означает, что не будут вводиться новые ограничения в части анализа заключенных ранее гражданином имущественных сделок и кредитных обязательств.

Кредиторы будут сами разбираться насколько высокой была кредитная нагрузка заемщика при получении им новых займов, и не пытался ли должник скрыть свое имущество, продав или подарив заинтересованным лицам.

Проверить, есть ли у вас открытые исполнительные производства

Условия

Если раньше должники не имели возможности восстановить собственное финансовое положение, то после вступления в силу Федерального закона о банкротстве гражданина, ситуация изменилась. Теперь граждане, которые относятся к неплатежеспособным, могут рассчитываться по своим долговым обязательствам перед организациями и не терять прав собственности на имущество. Как утверждают эксперты, проект о соответствует интересам должников. Если заявление будет подаваться лично самим должником, суд примет его для рассмотрения при соблюдении условий:

- Размер долгового обязательства превышает стоимость имущества, принадлежащего физлицу, который инициирует процедуру.

- Имеется постановление пристава, что процедура взыскания завершена за отсутствием имущества.

- Человек давно не оплачивает кредит, имеется просрочка.

- Он не может вернуть долг, размер которого десять процентов от ежемесячного платежа.

По закону, если у физического лица возникла задолженность более пятисот тысяч рублей, просрочка составляет более трех месяцев, то он обязан подать заявление в Арбитражный суд, который объявит его банкротом. Иногда суды принимают заявления от лиц, полная сумма долга которых составляет менее полумиллиона рублей.

Если в суд подает лично кредитор, то судебная инстанция обратит внимание на соблюдение таких условий:

- Задолженность превышает пятьсот тысяч рублей.

- С момента последнего платежа прошло более трех месяцев.

Подводные камни внесудебной процедуры

Прежде чем подать на банкротство физического лица без введения арбитражной процедуры, учитывают:

- Размер задолженностей. Даже незначительного превышения итогового размера долгов достаточно для отказа в признании банкротом. А умышленное или случайное не включение кредиторов в список с целью подпадания под установленный законом размер долгов чревато тем, что они просто обратятся в суд для запуска арбитражной процедуры банкротства.

- Наличие имущества или неучтенных доходов. При внесудебном банкротстве кредиторы будут просто вынуждены списать долги без возможности даже частичного удовлетворения их требований. Логично, что банки будут проводить полноценные расследования для выявления ликвидных активов должника, что позволит им перевести процедуру в судебную плоскость.

- Контроль над финансово-хозяйственной деятельностью должника. Да, во внесудебном процессе финансовый управляющий не участвует — такой должности законом просто не предусмотрено. Однако закон разрешает кредиторам обращаться в официальные органы для выявления имущества должника, зарегистрированного на него.

- Необходимость юридической поддержки. Готовьтесь к тому, что кредиторы будут пытаться всеми доступными способами отменить внесудебную процедуру через суд. А защитить ваше право на внесудебное банкротство смогут только опытные юристы.

Помочь выбрать схему признания несостоятельности сможет бесплатная юридическая консультация по банкротству от наших юристов. Мы подскажем, как быстрее и безопаснее списать долги в вашем случае — позвоните нам по телефону или напишите онлайн.

Частые вопросы

-

Можно ли открыть ИП после внесудебного банкротства?

Если статус ИП был закрыт в срок менее 1 года до подачи заявления в МФЦ, по завершении внесудебной процедуры гражданин не сможет осуществлять предпринимательскую деятельность в качестве ИП в течение 5 лет. Так же последствия наступят для предпринимателя, который прошел внесудебное банкротство в статусе предпринимателя.

-

Какие документы нужны для списания долга через МФЦ?

Необходимо представить перечень кредиторов, составить заявление, в котором указывается количество и объем задолженностей. Также потребуются личные документы: паспортные данные, СНИЛС, ИНН. Заявление во внесудебном банкротстве составляется непосредственно в МФЦ.

-

Можно ли подать заявление в МФЦ на списание долга, если уже начата процедура судебного банкротства?

Нет, одно из условий внесудебного порядка банкротства предусматривает, что человек не должен параллельно проходить судебную процедуру банкротства. То есть обратиться в МФЦ можно, но сотрудник после проверки личности заявителя выдаст официальный отказ.

-

Может ли МФЦ отказать в принятии заявления на банкротство?

Да, МФЦ может отказать в принятии заявления, если человек не соответствует критериям нового закона. У него должен быть долг в сумме до 500 тысяч рублей и закрытые исполнительные листы в связи с отсутствием имущества. Если эти условия не соблюдаются, то сотрудники МФЦ выдают отказ в бесплатном банкротстве.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Как самостоятельно объявить себя банкротом физическому лицу

Итак, как объявить себя банкротом по кредитам физическому лицу?

-

Что подразумевает процедура банкротства физических лиц. Гражданин становится банкротом, после того как арбитражный суд признает неспособность его выполнять финансовые обязательства перед кредиторами и вносить платежи по займам. Объявить о своем банкротстве может любой гражданин, размер задолженности которого перед финансово-кредитными организациями и физическими лицами составляет более 500 000 руб.Платежи должны быть просрочены на три месяца, однако это не обязательное условие. Если гражданин предвидит свою неплатежеспособность ввиду определенных обстоятельств, он вправе раньше объявить себя банкротом. Возможно также инициирование процедуры кредиторами или уполномоченным органом (Федеральной налоговой службой).В пп. 1 и 2 ст. 213.4 Федерального закона от 26 октября 2002 года № 127-ФЗ «О несостоятельности (банкротстве)» (далее – Закон № 127-ФЗ) указано, в каких случаях подача заявления о признании неплатежеспособности является обязанностью гражданина, а в каких это его добровольное право. Процедура банкротства инициируется в обязательном порядке при наличии у гражданина задолженности перед несколькими кредиторами и невозможности погасить ее полностью.

В таком случае крайний срок обращения в суд – 30 дней после того, как наступает ситуация, удовлетворяющая условиям банкротства.

В обществе к закону о банкротстве физических лиц отношение неоднозначное. С одной стороны, объявить себя банкротом – значит рискнуть потерей всех своих накоплений. Еще одно опасение экспертов связано с риском необязательного отношения заемщиков к выплате своих задолженностей и, как следствие, убытков для финансово-кредитных организаций. Однако у процедуры банкротства есть и преимущества: помимо того, что с должников списываются их долговые обязательства, поручившиеся за них лица избавляются от риска обрести огромные долги.

-

Преимущества и недостатки получения статуса банкрота. Недостатки признания неплатежеспособности вытекают из последствий процедуры банкротства для гражданина. Во-первых, она не является бесплатной. И расходы на ее проведение далеко не маленькие. Во-вторых, на время судебного разбирательства физическое лицо лишается права:

- проведения сделок купли-продажи имущества, передачи его в залог, выдачи поручительств. В случае признания некредитоспособности право распоряжения имуществом, которое составляет конкурсную массу, утрачивается гражданином полностью;

- выезда за границу (по усмотрению суда);

- распоряжения средствами, находящимися на счетах в банках. Обязательна передача банкротящимся лицом всех банковских карт финансовому управляющему.

Если человек получает статус банкрота, то при оформлении кредита или займа в течение следующих 5 лет он обязан сообщать об этом кредитору. Также на протяжении трех лет после завершения процедуры он не имеет права занимать любые должности в органах управления юридическим лицом, а также принимать какое-либо участие в этом процессе.

То есть физическое лицо, которое было признано некредитоспособным, не обязано исполнять требования банков, оставшиеся неудовлетворенными после реализации его имущества.

-

Каковы условия, удовлетворяющие ситуации банкротства физического лица. Объявить банкротство физического лица имеет право только суд. На первый взгляд процедура эта кажется простой, однако проводиться она должна строго в соответствии с установленным алгоритмом. Он прописан в Федеральном законе «О несостоятельности (банкротстве)». В соответствии с действующими нормативно-процессуальными нормами объявить себя банкротом гражданин может только при наличии определенных обстоятельств. В противном случае инициирование процедуры банкротства невозможно.

Невыполнение хотя бы одного из этих условий влечет за собой невозможность объявить себя банкротом. Если же гражданин полностью отвечает этим требованиям, то он вправе заявить в суд с требованием признать его некредитоспособным. Возможно даже банкротство пенсионеров, причем независимо от их возраста.

Процедура банкротства имеет следующую особенность: есть право должника и есть его обязанность.

Право возникает в ситуации, когда наблюдается снижение платежеспособности физического лица. Если он объективно не может в настоящее время или в будущем выполнять взятые на себя финансовые обязательства перед кредиторами, закон позволяет ему подать заявление в суд и объявить себя банкротом.

Закон о банкротстве физических лиц в России 476-ФЗ

А теперь рассмотрим закон о банкротстве, который вступит в действие с 1 октября 2015 г. в России. Так называемый «закон о банкротстве физлиц — 2015», по сути является федеральным законом 476-ФЗ от 29.12.2014г., который вносит ряд поправок в другие законодательные акты РФ, в частности, в закон о несостоятельности (банкротстве), в закон об ипотеке и даже в уголовный кодекс. К этому закону уже, в свою очередь, тоже приняты поправки, и теперь он вступит в силу с 1 октября 2015 года, а не с 1 июля, как планировалось сразу. Как объявить себя банкротом в России, согласно этому закону — об этом далее в статье.

Ранее в РФ банкротами могли становиться только юридические лица. Вступление в действие закона 476-ФЗ распространяет эту возможность на физических лиц и индивидуальных предпринимателей, однако, при соблюдении ряда условий.

Закон о банкротстве физических лиц — 2015 устанавливает следующие критерии, при соблюдении которых физическое лицо, а также ИП могут начать процедуру банкротства:

- задолженность перед кредиторами составляет более 500 тыс. рублей (или в эквиваленте);

- отсутствие погашения задолженности на протяжении более 3 месяцев;

- невозможность выполнять свои обязательства имеет четкое и однозначное подтверждение;

- невозможность проведения реструктуризации долга;

Банкротство физического лица в России может наступить только по решению суда. Причем, подать иск может как сам человек, который хочет объявить себя банкротом, так и его кредитор или налоговая служба. Должник также имеет право подать иск о банкротстве и при задолженности менее 500 тысяч рублей, но лишь в том случае, если он владеет имуществом, имеющим совокупную стоимость меньше суммы своего долга.

Законом 476-ФЗ предусмотрены и 3 варианта досудебного урегулирования финансовых вопросов между должником и кредитором:

- Реструктуризация задолженности.

- Обращение взыскания на залоговое имущество.

- Мировое соглашение.

Суд может объявить должника банкротом только после полного рассмотрения дела. Если у человека есть возможность погашать долг в меньшем объеме — может быть принято решение о проведении реструктуризации задолженности.

Если суд выносит решение об объявлении физического лица или ИП банкротом, ему назначается финансовый управляющий, который будет проводить процедуру банкротства физлица, но не просто так, а за деньги. Его вознаграждение, согласно закону 476-ФЗ будет составлять 10000 рублей + 2% от суммы требований кредиторов, которая будет погашена в процессе, причем, уплачивает это вознаграждение сам должник-банкрот.

Банкротство физического лица в России означает, что финансовый управляющий сможет распоряжаться имуществом должника, продавая его с аукциона и погашая требования кредиторов за счет вырученных средств. Однако, законом 476-ФЗ предусмотрены исключения, имущество, которое не может быть реализовано при банкротстве:

- Один объект недвижимости, в котором проживает должник, и земельный участок, на котором он расположен;

- бытовая утварь и вещи личного пользования;

- продукты питания;

- денежные средства в пределах прожиточного минимума на самого должника и каждого члена его семьи, не имеющего доходов;

- домашние животные, скот, и хозяйственные постройки, в которых они содержатся;

- награды, призы, выигрыши, почетные знаки;

- топливо, используемое для обогрева помещений и приготовления пищи.

Также, согласно закону 476-ФЗ, банкротство физического лица или ИП в России может наступать не чаще, чем 1 раз в 5 лет.

Банкротство физлица в России предусматривает целый ряд ограничений, которые накладываются на гражданина-банкрота:

- невозможность выехать за границу РФ до завершения процедуры банкротства;

- лишение права занятия предпринимательской деятельностью;

- лишения права занимать управленческие должности;

- запрет на получение кредитов и займов на пятилетний срок.

Это лишь краткий обзор закона о банкротстве физлиц в России — 2015. Всем, кто рассматривает возможность признания себя банкротом, настоятельно рекомендую более детально ознакомиться с законом 476-ФЗ, а также всеми законодательными актами, на которые он ссылается.

Закон о банкротстве физлиц в Украине пока не принят, здесь возможность объявить себя банкротом находится только на стадии обсуждения.

Теперь вы знаете, что представляет собой банкротство физических лиц, как объявить себя банкротом, и в каких случаях это возможно. Надеюсь, что эта информация была вам полезна. Как реально заработает закон о банкротстве физических лиц в РФ, когда он вступит в силу — увидим уже совсем скоро. Просматривайте актуальные новости о банкротстве физлиц.

До новых встреч на Финансовом гении. Берегите свои личные финансы и не влезайте в долги.

Стоимость процедуры

При подаче иска необходимо оплатить госпошлину, а также почтовые расходы на пересылку заявлений и другие расходы, связанные с делопроизводством. Следующий шаг: суд назначает официального представителя – финансового управляющего. В дальнейшем только он сможет распоряжаться имуществом банкрота. Любые сделки без его присутствия и согласия недействительны.

За услуги управляющему выплачивается вознаграждение. Обычно это 10 тысяч рублей и 2% от суммы задолженности. Но может быть назначена и фиксированная ставка. Условия нужно уточнить заранее. Если денег на оплату нет, должник имеет право подать заявление с просьбой отсрочить платеж.

Пошаговая инструкция подачи заявления о несостоятельности перед банком

Процедура банкротства физического лица перед банком включает несколько этапов. На некоторых должнику придется предпринимать активные действия, другие пройдут без его участия.

Максимум усилий от желающего объявить себя банкротом перед банковской организацией потребует подготовительный этап. Он включает несколько шагов.

Шаг 1. Подготовка пакета документов несостоятельности граждан.

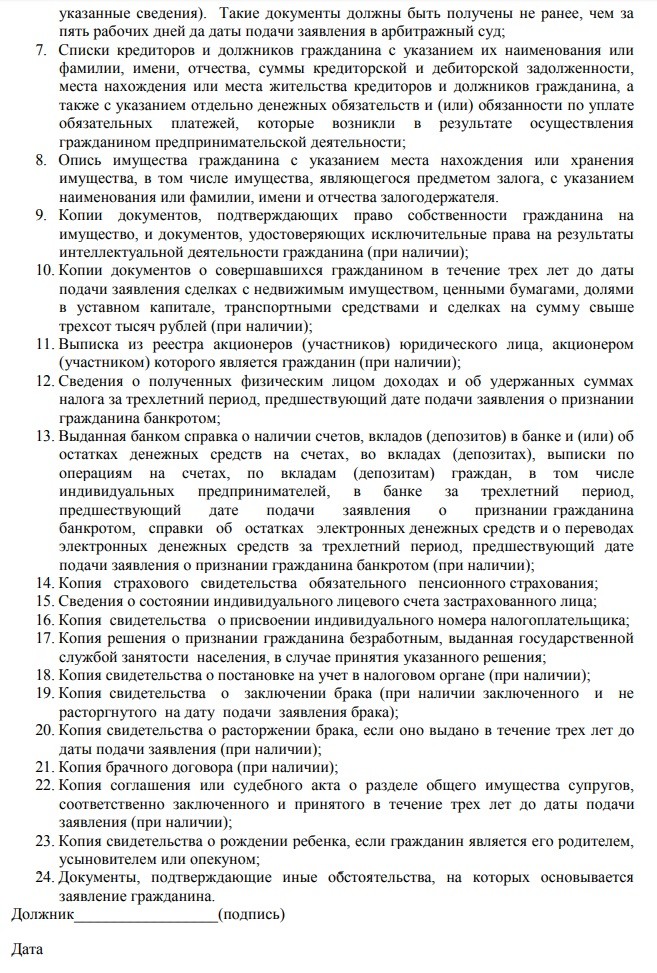

По закону к заявлению о банкротстве физического лица прилагается объемный пакет документов. Их можно разбить на несколько групп:

- Документы, подтверждающие личные данные. В этот перечень входят копия паспорта и копии документов, отражающих семейное положение — свидетельств о заключении и расторжении брака, о рождении детей, копии брачного контракта, справки о находящихся на содержании иждивенцах, о разделе имущества при разводе и пр.

- Данные государственной регистрации. Предоставляются копии ИНН, справка о присвоении СНИПС и выписка по лицевому счету, документы о регистрации ИП (или подтверждение отсутствия статуса).

- Подтверждение материального и финансового положения. Справки об уровне доходов за указанный период (3 года), подтверждение статуса безработного, документы об удержанных налогах, подтверждение прав собственности на недвижимость и другое имущество, описание ценностей, справки о банковских счетах и выписки с остатками по ним, сведения из реестров акционеров (при наличии акций).

- Документы, подтверждающие задолженность. Список кредиторов, кредитные договора и выписки банков, подтверждающие просрочку уплаты и размер долга, подтверждения других непогашенных обязательных платежей.

- Подтверждение обстоятельств, которые привели к невозможности оплаты. В эту группу входят медицинские справки и документы об инвалидности, справки об увольнении или снижении размеров заработной платы и др.

Шаг 2. Составление заявления о банкротстве перед банком.

Заявление имеет установленную форму и требует указания:

- личных данных заявителя (должника);

- наименование банка;

- суммы задолженности;

- причин ее возникновения;

- оснований для признания банкротства.

Шаг 3. Выбор СРО для назначения финансового управляющего.

Назначение финансового управляющего – обязательное действие в процессе производства дела о банкротстве перед банком. Функции арбитражного управляющего — поиск компромиссного решения с банковской организацией (например, устраивающих обе стороны вариантов реструктуризации долга), распоряжение имуществом должника и его реализация для покрытия финансовых обязательств и др. Список СРО, из состава которых назначается финансовый управляющий, прикладывается к заявлению, иначе дело к рассмотрению принято не будет.

Ограничений по территориальному признаку для выбора таких организаций нет.

Важно

Указывать конкретного управляющего запрещено. Это прерогатива суда!. Перечень СРО арбитражных управляющих приведен на сайте Единого федерального реестра сведений о банкротстве физических лиц

Перечень СРО арбитражных управляющих приведен на сайте Единого федерального реестра сведений о банкротстве физических лиц.

Шаг 4. Уплата госпошлины.

Должник перед подачей заявления о банкротстве физического лица перед банковской организацией уплачивает госпошлину в размере 6 000 рублей. Квитанция прикладывается к заявлению.

Шаг 5. Отправка уведомлений кредиторам.

Банку и всем кредиторам рассылаются копии заявления, с подтверждением отправки. При отсутствии почтовых документов дело к рассмотрению принято не будет.

Шаг 6. Подача заявления в суд.

Дело о банкротстве гражданина перед банком рассматривает Арбитражный суд по месту проживания или регистрации (прописки) должника. Возможно подать заявление одним из способов:

- пакет документов лично, на втором экземпляре заявления в суде ставится отметка о принятии документов;

- пакет документов почтовым отправлением (желательно, с описью документов и уведомлением о вручении);

- заполнив форму на сайте суда (в электронном виде).

Важно

При рассмотрении дела на имущество должника будет наложен арест и назначен финансовый управляющий, кредиторы получат соответствующие уведомления. По результатам рассмотрения принимается решение.