Просьба покупателя повысить стоимость квартиры на бумаге для ипотеки

Содержание:

- Как продавцу дополнительно обезопасить себя

- Как оценивается стоимость недвижимости для ипотеки

- Риски завышения для продавца

- Специальные программы банков

- Разница в рыночной и кадастровой стоимости

- Почему банки требуют первый взнос по ипотеке?

- Что такое завышение и его помощь с обходом первого взноса

- Определение стоимости квартиры

- Ипотека без первоначального взноса — известные способы получения

- Что значит «без первоначального взноса»

- Зачем нужен первоначальный взнос

- Какие банки выдают ипотеку без первоначального взноса?

- Почему происходит завышение стоимости недвижимости

- Оценка квартиры для ипотеки

- Зачем банкам первоначальный взнос

Как продавцу дополнительно обезопасить себя

Специалисты указывают на некоторые ошибки, которые могут снизить шансы продавца на успешный исход сделки. К ним относят:

- Предоставление покупателю подлинников документов. Согласно условиям ипотечного процесса, будущий заемщик должен предоставить банку сведения о предстоящей покупке для одобрения сделки. Однако правила не обязывают его предоставлять оригиналы. Если необходимые сведения поступили в банк через третьи руки, представители организации могут запросить документы. В этом случае стоит потратить время на посещение ближайшего отделения и предоставления всех требуемых бумаг лично.

- Ещё одной ошибкой продавца считается полное доверие покупателя. Хотя закон максимально ограждает ипотечное кредитование от мошенничества, стоит постараться узнать лучше другую сторону соглашения, в особенности наличие у него моральных принципов. В этом случае вероятность обращения в суд из-за недобросовестности заемщика существенно снизится.

В завершении продавцу стоит проверить правильность собственного подхода к сделке, ожидая честности от других сторон ипотечного соглашения. Так, перед подачей объявления следует проверить все данные о квартире, в том числе состояние счетов по коммунальным платежам, количество прописанных членов семьи.

Стоит помнить, что банки не готовы заниматься продажей недвижимости, где зарегистрированы несовершеннолетние дети, недееспособные родственники или лица, пропавшие без вести. Поэтому все эти параметры необходимо уладить заранее, чтобы избежать потери времени.

Как оценивается стоимость недвижимости для ипотеки

Фото: https://pixabay.com/illustrations/realty-house-sell-agent-business-1151243/

Что обычно делает человек, когда собирается купить квартиру? Правильно, он мониторит предложения рынка и подбирает для себя наиболее выгодный вариант. Диапазон цен на сегодняшний день крайне широк и зависит от множества факторов – местоположения квартиры, её технического состояния, года строительства, площади, планировки и других.

Продавец назначает цену, исходя из стоимости аналогичных продаваемых объектов. Если ему нужна срочная продажа, то он может запросить меньшую сумму. Если же он считает, что его недвижимость вне конкуренции, например, сделан дорогостоящий ремонт, то и стоимость жилья будет выше.

Банк ни за что не поверит на слово заёмщику, что квартира чудо как хороша и действительно стоит своих денег. Нет, ему нужен официальный документ, в котором будет указана рыночная цена объекта. А определяет реальную стоимость жилья независимый оценщик, который буквально за пятнадцать минут сфотографирует все уголки в квартире, получит копии технической документации и уже у себя в офисе сформирует многостраничный отчёт.

В отчёте будет отображена полная информация о продаваемом объекте – месторасположение, в каком состоянии находится дом и квартира, насколько развита инфраструктура в округе, а также в какую цену продаётся и продавалась в течение трёх лет аналогичная жилплощадь.

Итогом работы оценщика будет две цены – рыночная и ликвидационная. С рыночной всё понятно – это наиболее вероятная цена, по которой можно продать недвижимость в настоящее время. Ликвидационная же представляет собой ту цену, по которой можно реализовать квартиру в кратчайшие сроки, соответственно, она ниже рыночной.

Независимый оценщик должен быть аккредитован банком, то есть он обязан предоставить в кредитную организацию необходимую документацию о своей деятельности. Если он подходит всем требованиям банка, то будет включён в список надёжных партнёров. Заёмщик вправе выбирать любого оценщика из аккредитованных.

Обычно расходы на оценку квартиры ложатся на заёмщика, поскольку именно от оценочной стоимости зависит размер ипотечного кредита. Если стоимость жилья по заключению оценщика больше или равна той, что установил продавец, то проблем не возникнет – ипотека полностью покроет расходы заёмщика. В противном случае придётся договариваться с продавцом, чтобы он снизил цену, или нести дополнительные расходы – банк никогда не одобрит ипотеку на сумму выше оценочной, это для него слишком большой риск.

Иногда продавцу выгодно занижение стоимости квартиры в договоре купли-продажи, например, чтобы заплатить меньший налог. В этом случае стороны договариваются между собой, а также с оценщиком.

Но стоит знать, что оценщик за недостоверную информацию может поплатиться правом заниматься оценочной деятельностью, поскольку банк тщательно изучает отчёт, перепроверяя содержание и форму акта. Нередки случаи, когда документ отправляется на доработку. К тому же эта схема абсолютно невыгодна покупателю, ведь он не получит необходимую сумму кредита.

Риски завышения для продавца

Подобное развитие событий способно привести к неблагоприятным последствиям. Здесь предусматривается определенный обман и извлечение некоторый выгоды для заинтересованных сторон. На практике, в такой сделке имеются следующие риски продавца:

- если сделка не будет одобрена, то формально продавец недвижимого имущества обязуется вернуть покупателю средства, которые он на практике не получал;

- при условии, что такая ситуация вскроется, предусматривается ответственность за соучастие в мошеннической схеме;

- такая процедура может затянуть продажу недвижимого имущества на продолжительный период времени;

- дополнительно может наблюдаться огласка, которая впоследствии не позволит продавцу выгодно реализовать свое недвижимое имущество.

Отдельно следует выделить момент, относительно последующего удержания с продавца налога в размере 13 процентов от вырученных средств с реализации квартиры или иного имущественного объекта.

Специальные программы банков

g class=»wp-image-38 alignright» src=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg» alt=»» width=»324″ height=»275″ srcset=»https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9.jpg 550w, https://v-ipoteke.ru/wp-content/uploads/2019/11/novostroi-ka9-300×254.jpg 300w» sizes=»(max-width: 324px) 100vw, 324px»>Найти ипотечное предложение от банка без стартового взноса трудно, но возможно. Некоторые организации дают такую возможность проверенным клиентам, к примеру, участникам зарплатных проектов или вкладчикам. Но нужно приготовиться к тому, что условия выдачи подобного кредита окажутся не самыми выгодными.

«Новостройка» от банка Возрождение.

Раньше продукт «Новостройка» от банка «Возрождение» считался наиболее привлекательным, так как ипотека предоставлялась без стартового транша. Но компания внесла коррективы в программу. Теперь для одобрения кредита придется выплатить 10% от цены объекта недвижимости.

Но условия предоставления займа остаются весьма выгодными:

- При сумме кредита, превосходящей 5 000 000 рублей, ставка оказывается на уровне 8,25%.

- Ипотека оформляется на любой срок из интервала от 3 до 30 лет при шаге в 1 месяц.

- Максимальная сумма займа – 60 000 000 рублей, что позволяет покупать даже элитную недвижимость.

- Участникам зарплатных проектов и обладателям карты «Непростокарта» процентная ставка сокращается.

Оформить ипотеку может любой гражданин России старше 18 и моложе 70 лет. Главным условием становится наличие стабильной работы и стажа полгода и больше у последнего работодателя.

«Квартира в доме» от Газпромбанк-Инвест.

Заемщик получает возможность стать обладателем новой квартиры на условиях:

- Максимальный размер займа – 60 000 000 рублей.

- Процентная ставка 10,4%. Если заемщик не заключает контракт на страхование, то прибавляется еще 1%.

- Срок погашения можно выбрать от 1 до 30 лет.

При выборе такой ипотеки запрещено использовать материнский капитал. Заемщику должно быть не менее 20 лет. У последнего работодателя он должен работать полгода или больше.

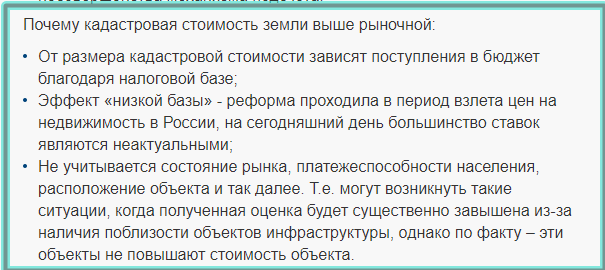

Разница в рыночной и кадастровой стоимости

На любое недвижимое имущество, при регистрации на него права собственности владельцем, дополнительно предоставляется необходимая техническая документация. Здесь помимо определенной информации содержится кадастровая стоимость объекта. Эта величина отличается от рыночной цены по следующим моментам:

- В течение продолжительного периода времени величина не изменяется, а так и соответствует значению, прописанному в документе.

- Кадастровая стоимость объекта может быть искусственно занижена, так как исходя из этого значения, определяется налогообложение.

- Рыночная цена объекта, отражает текущее состояние имущества и устанавливается непосредственно при продаже продавцом.

- На кадастровую стоимость не оказывает влияние текущий уровень цен на недвижимость в конкретном регионе.

- Эти значения вычисляются абсолютно в разных форматах и имеют различное предназначение в отношении объекта.

Несмотря на наличие целого ряда отличий, две этих величины неразрывно связаны, так как на основании одного значения, формируется другой ценник и наоборот. Такая практика наблюдается при регистрации и последующей продаже объекта на вторичном рынке недвижимости.

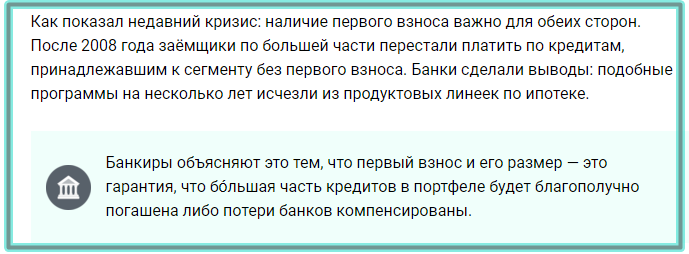

Почему банки требуют первый взнос по ипотеке?

Ипотечный кредит предполагает внушительную сумму и большой срок займа. Банк не получает доказательств того, что финансовые возможности заемщика в будущем не изменятся и он будет исправно гасить долг. Чтобы обезопаситься, кредитор вынужден требовать предоставления первоначального взноса.

Внимание! Если у вас возникнут вопросы, можете бесплатно проконсультироваться в чате с юристом внизу экрана или позвонить по телефонам: +7 (499) 938-52-02 Москва; 8 (812) 467-30-22 Санкт-Петербург; +7 (800) 301-61-24 Бесплатный звонок для всей России. Первоначальный взнос становится дополнительным подтверждением того, что человек, берущий ипотеку, финансово стабилен и способен копить деньги

Это означает, что в случае возникновения форс-мажорных ситуаций, он не перестанет оплачивать ипотечный кредит

Первоначальный взнос становится дополнительным подтверждением того, что человек, берущий ипотеку, финансово стабилен и способен копить деньги. Это означает, что в случае возникновения форс-мажорных ситуаций, он не перестанет оплачивать ипотечный кредит.

Что такое завышение и его помощь с обходом первого взноса

Фото: https://pixabay.com/photos/laptop-office-hand-writing-3196481/

Конечно, сейчас существуют ипотечные программы, которые разрешают минимальный первоначальный внос (не более 10%), или и вовсе можно оформить ипотеку без наличия стартового капитала. Но, как уже было сказано выше, такая ипотека отличается повышенной процентной ставкой и малым сроком кредитования. Само собой, этот вариант невыгоден для заёмщика.

Что же делать, если накопить необходимую сумму человек ещё не успел, а жильё нужно срочно? В этом случае оформляется завышение стоимости квартиры по договоренности с покупателем.

Покупатель заранее договаривается с продавцом, чтобы тот указал в договоре купли-продаже завышенную цену на недвижимость, а также написал расписку, что уже получил деньги в качестве первоначального взноса. Мнимый авансовый платёж и будет составлять разницу между реальной и завышенной ценой.

Расписка предъявляется в банк. Продавцу перечисляются средства, равные стопроцентной фактической сумме, то есть он ничего не теряет. Заёмщик остаётся в выигрыше, поскольку приобретает квартиру, а первоначальный взнос вносит в минимальном размере или не платит вовсе.

Чтобы обезопасить продавца от возможного расторжения сделки, при котором ему придётся вернуть все полученные им средства включая и мнимый аванс, заёмщик также пишет расписку, что взял у продавца деньги в долг – сумма составляет ту самую разницу между реальной стоимостью и завышенной. После того как продавец получает свои деньги за продаваемое жильё, расписка уничтожается.

Чтобы эта схема сработала, нужна не только личная договорённость между продавцом и покупателем, но и с оценщиком. В договоре купли-продаже и оценочном акте должны быть равнозначные цифры.

Пример. Гражданин Иванов уже много лет копит на первоначальный взнос, чтобы взять ипотеку. Время от времени он просматривает предлагаемые ипотечные программы от банка, а также подыскивает квартиру. В один прекрасный момент звёзды сошлись таким образом, что появилась прекрасная возможность приобрести столь желанное жильё в кратчайшие сроки. Банк устроил новогоднюю акцию и снизил процентные ставки, да и квартира давно присмотрена и до сих пор не продана. Мало того, Иванов знаком с продавцом квартиры Петровым. Вот только незадача – по условиям банка первоначальный взнос составляет двадцать процентов, а у Иванова не хватает достаточно существенной суммы.

Иванов с Петровым решили провернуть «сделку века», ведь одному нужно срочно продать, а другому купить, так почему бы не договориться. Петров в договоре купли-продажи указывает завышенную стоимость квартиры как раз на ту сумму, которой не хватает Иванову для покрытия первоначального взноса. А затем два авантюриста обменялись расписками.

Петров в своей сообщил, что получил уже часть денег в качестве задатка. Иванов же написал обыкновенную долговую расписку о том, что взял в долг у Петрова энную сумму денег. А с оценщиком Сидоровым договорились на взаимовыгодных условиях, тем более, что размер завышения был несущественным.

Первая расписка была отнесена в банк, вторая надёжно припрятана (после того как Петров получит все свои деньги за квартиру, она будет уничтожена). После того как сделка была оформлена по всем правилам – составлен ипотечный договор и зарегистрировано право собственности на Иванова, все участники получили то, что хотели.

Петров наконец-то продал свою квартиру, за которую ему были перечислены деньги ровно в той сумме, которую и планировал. Иванов остался доволен приобретённым жильём, за которое заплатил минимальный первоначальный взнос. А Сидоров просто был рад дополнительному доходу.

Разве что банк оказался в неведении от проведённой авантюры, но заполучил заёмщика Иванова на пару десятков лет, который будет верой и правдой выплачивать одолженную сумму и начисленные на неё проценты.

Впрочем, не стоит недооценивать банк, ведь схема завышения стоимости не нова, и до сих пор некоторые кредитные организации смотрят на это сквозь пальцы и принимают расписки от клиентов о якобы уплаченном первоначальном взносе, делая при этом определённые выводы. Но это уже другая история.

Определение стоимости квартиры

Его проведение важно, поскольку от результата будет зависеть, сколько заёмных средств выделит банк – ведь целью ипотечного кредита является приобретение квартиры. Перед тем как разобраться с определением стоимости, стоит отметить, что она бывает разной

Так, выделяют инвентаризационную, инвестиционную, рыночную, кадастровую, потребительскую и другие виды стоимости, и смотря по тому, о каком из них идёт речь, сумма может значительно различаться.

Рыночная стоимость должна означать ту цену, которую покупатели будут готовы заплатить в условиях рынка, на неё влияют такие факторы, как планировка, площадь, коммуникации, местоположение недвижимости и прочие.

Разберёмся непосредственно с тем, как даётся оценка рыночной стоимости – ведь недостаточно будет просто проинформировать банк о том, по какой цене жильё вы нашли, потребуются документы для подтверждения, что оно будет приобретаться по рыночной стоимости. Самый важный из них – отчёт об оценке квартиры в виде альбома в форме А4, составляемого в оценочной компании, имеющей специальную лицензию и аккредитованной банке, в котором вы планируете взять ипотеку.

В этом отчёте должна быть дана информация как о состоянии квартиры и дома, в котором она находится, так и о районе, где дом располагается. Также анализируются данные о цене продажи аналогичных квартир в последнее время, и приводится информация о других предложениях на рынке жилья. Даётся и иная информация, исходя из которой сотрудники банка могут принять решение о том, стоит ли давать ипотеку.

Такой отчёт в среднем обходится примерно в 4 000 – 7 000 рублей, а если случай сложный, то цена может оказаться и выше. К сложным относят случаи, при которых мало объектов для сравнительного анализа.

Обычно подготовка отчёта становится задачей покупателя, хотя иногда стороны сделки договариваются о том, что ей займётся продавец.

Ипотека без первоначального взноса — известные способы получения

Даже если банки и не любят выдавать ипотеку без первоначального взноса, существует несколько способов взять жилищный кредит без него.

Способ 1. Льготная ипотека

В России действуют специальные льготные госпрограммы ипотечного кредитования. Ими могут воспользоваться граждане, которые относятся к одной из незащищенных категорий, нуждающиеся в улучшении жилищных условий.

Такими категориями могут быть молодые семьи, молодые одинокие родители, военнослужащие и т.д. Социальная ипотека обычно доступна гражданам младше 35 лет. Для участия в одной из таких программ нужно подать заявление в местные органы власти или соцзащиты. Если заявка одобрена, человека или семью ставят в очередь на получение специальной субсидии от государства.

Способ 2. Военная ипотека

Правила военной ипотеки таковы, что самостоятельно накапливать на первоначальный взнос военнослужащему не нужно. За всех вступивших в программу деньги вносит государство в лице Министерства обороны. Это касается не только первоначального взноса, но и последующих обязательных платежей.

Разумеется, на квартиру, купленную в рамках военной ипотеки, действуют серьезные обременения. Залог фактически получается двойным — его накладывает и банк, и само государство. Как-либо распоряжаться своей недвижимостью будет очень тяжело, в квартире можно только жить.

Способ 3. Ипотека с использованием маткапитала

Самое популярное направление использования материнского капитала в России — улучшение жилищных условий. Сертификат можно использовать при получении ипотечного кредита или для погашения уже имеющейся задолженности по ипотеке. Причем для этого не нужно ждать, пока ребенку исполнится три года.

Использовать маткапитал можно и как первоначальный взнос по жилищному кредиту, на это соглашаются многие российские банки. Чтобы взять ипотеку под маткапитал, нужно следовать такому алгоритму:

- Найти подходящую квартиру в новостройке или на вторичном рынке.

- Получить одобрение на сделку в ПФР.

- Подобрать подходящий банк и ипотечную программу.

- Подать заявку на ипотеку.

- Подписать договор.

- Внести первый взнос сертификатом на маткапитал.

- Оформить жилье в собственность.

- Зарегистрировать в Росреестре обременение.

Вас заинтересует: Ипотека с маткапиталом — как использовать сертификат в качестве первоначального взноса

Способ 4. Акции банков

Банков в России достаточно много, и они активно борются за клиентов. Особенно агрессивную политику приходится вести небольшим финансовым учреждениям, которые завоевывают свою долю рынка. Один из инструментов — акции и спецпредложения.

Вполне реально встретить акцию, в рамках которой банк предлагает получить ипотеку без первоначального взноса. Как правило, это совместные акции банков и застройщиков, так что квартира будет только в конкретной новостройке.

Способ 5. Ипотека с залогом

Если у заемщика уже есть какая-либо ликвидная недвижимость в собственности — ее можно использовать в качестве залога при оформлении ипотеки. В таком случае первоначальный взнос также может быть не обязательным.

При этом нужно помнить о рисках и тщательно взвешивать свою платежеспособность. При серьезных нарушениях и просрочках банк может забрать залоговую недвижимость.

Способ 6. Дополнительное обеспечение

Дополнительным обеспечением называется залог любого ценного имущества. Не обязательно какой-либо недвижимости, как в предыдущем случае. Таким имуществом может быть:

- автомобиль;

- земельный участок;

- ценные бумаги;

- драгметаллы.

Подойдет любой высоколиквидный доходный актив. Сомнительное с этой точки зрения имущество банки не примут — специалисты кредитных организаций умеют хорошо оценивать степень ликвидности любого имущества.

Способ 7. Потребительский кредит для первоначального взноса

Способ не очень хороший и выгодный, но вполне работающий. А главное — подходящий большинству заемщиков, у которых нет денег на первый взнос по ипотеке.

Главный минус этого способа очевиден — переплата за квартиру получается огромной. А первые несколько лет нужно будет отдавать довольно большую сумму на обязательные платежи по всем кредитам. Существует риск не справиться с этими платежами. Стоит подумать и о своем нервном состоянии и взаимоотношениях в семье, которые могут испортиться на фоне такой финансовой нагрузки.

Вас заинтересует: Кредиты наличными только по паспорту в 2020 году

Что значит «без первоначального взноса»

Разобраться с процедурой покупки квартиры в ипотеку с завышением стоимости поможет понимание, почему практически каждый банк так настаивает на пресловутом первоначальном взносе.

На это есть две серьезные причины:

- Кредитная организация страхует себя от убытков.

- Банк заинтересован давать кредиты только по-настоящему платежеспособным лицам.

Рассмотрим обе причины подробнее:

- Банк опасается давать займы в размере 100% рыночной стоимости залогового имущества. Ведь если заемщик по каким-либо причинам не будет платить по кредиту, а предмет залога подешевеет, кредитор не сможет вернуть свои деньги.

- Клиент, у которого нет сбережений на первоначальный взнос, для банка — это либо человек нерационально распоряжающийся своими доходами, либо имеющий очень скромные доходы. Стоит ли давать кредит такому лицу? Тем более практика свидетельствует, что самые недобросовестные плательщики – это именно заемщики, получившие ипотеку без первоначального взноса.

Первая причина весомее второй, к тому же ипотека с завышением обычно привлекает покупателей недвижимости, которые имеют деньги, но делать первоначальный взнос не хотят. Доказать свою платежеспособность такой заемщик может, его задача – добиться, чтобы банк одобрил ипотеку в размере 80-90% стоимости квартиры.

Зачем нужен первоначальный взнос

Практически все программы ипотечного кредитования подразумевают необходимость внесения первичного платежа, который составляет от 10 до 45 процентов стоимости приобретаемого имущества (некоторые банки допускают внесение до 65%). Этот обязательный взнос имеет следующие основные назначения:

- оценка кредитором платежеспособности заемщика, который заинтересован в оформлении ипотеки и делает обращение в банк;

- установленные требования Центробанка России в отношении определенных ипотечных программ кредитования;

- снижение рисков кредитора относительно несения убытков при предоставлении займа недобропорядочному заемщику;

- определенные гарантии юридической чистоты совершаемой сделки по приобретению недвижимого объекта.

На данный момент, многие кредиторы предусматривают оформление ипотеки без первоначального взноса, однако здесь устанавливаются иные требования к заемщикам, либо предусматривается обязательное наличие залогового обеспечения. В иных ситуациях, первичный платеж является обязательным условием для выдачи заемщику средств на покупку недвижимости.

Какие банки выдают ипотеку без первоначального взноса?

Одним из простейших способов решения жилищных вопросов является обращение в банк с заявкой на кредитование без первого взноса. Ввиду нестабильной экономической ситуации, подобных рискованных предложений со стороны финансовых учреждений мало. Следующая информация поможет разобраться, какие банки дают ипотеку под нулевой первый взнос.

Так как ипотека без взноса – многоэтапный требующий согласования процесс, потребуется приложить усилия, чтобы получить одобрение по заявке в одном из представленных ниже банков.

Газпромбанк

Получить заемные средства для расчетов за квартиру или дом через Газпромбанк можно на 15 лет. Заемщик готовит для оформления стандартный пакет документов, включая справки о трудовых доходах

Обратите внимание, что нулевой взнос по ипотеке только, если заемщик приобретает квартиру у ГК «Газпромбанк Инвест»

Заем под залог имеющейся собственности выдается не только на сделки с жильем, но и для приобретения автомобилей или оплаты обучения. Кредит ограничен суммой в 30 миллионов рублей под 15,25% в год.

Другие предложения

Ипотечные программы постоянно совершенствуются и изменяются. Необходимо следить за предложениями банков, чтобы воспользоваться наиболее выгодным и доступным вариантом кредитования.

Почему происходит завышение стоимости недвижимости

Данный вид займов отличается особой продолжительностью, в среднем плательщику придется погашать задолженность в срок до 25-30 лет. И на всем протяжении этого времени жилье не будет находиться у него в собственности. Поэтому прежде, чем оформлять такой кредит, стоит все тщательно взвесить, тем более, если дело начнет касаться искусственного завышения оценки жилища. Стоит учитывать, что и продавец также становится участником такой схемы.

Ошибочные причины

Порой предпосылки, которые появляются для искусственного повышения цены, бывают и ошибочными. Происходит это по следующим причинам:

Когда предварительно оценивается недвижимость, во внимание берется оценка аналогичных объектов жилья в данном районе. Но иногда такая стоимость в разы превосходит имеющуюся рыночную, что не учитывается оценочной комиссией

Итогом становится непреднамеренное искусственное завышение.

Такая ситуация может происходить из-за некогда допущенных ошибок в бумагах, оформляемых на недвижимость. Например, изменена площадь жилья или же ошибка кроется в годе постройки дома.

Использование устаревшими итогами работы оценочной комиссии. Ведь положение на рынке недвижимости может стремительно меняться, и отчеты, сделанные несколько лет назад, теряют актуальность.

Чем угрожает покупателю данная ситуация

Такая ситуация, как искусственное завышение стоимости недвижимости, может стать угрожающей и для самого приобретателя. Риски для него могут быть следующими:

- Трудности в предоставлении отчета по оценке приобретаемого жилья, который в обязательном порядке требует кредитор. Если вдруг предоставленная отчетность вызовет подозрения, он будет отправлен на перепроверку и, при выявлении завышения, банк откажет в кредитовании.

- Могут произойти и неприятности из-за недобросовестности продавца. Ведь на протяжении всего ипотечного кредитования у него на руках будет иметься долговая расписка. И ничто не помешает обратиться непорядочному человеку в суд вместо того, чтобы порвать расписку после окончания сделки. Такое происходит, если продавец решит вымогать лишние деньги, ведь повышение будет расцениваться, как мошенничество.

Что полезно знать при торге

Чем рискует продавец

Но не только покупатель недвижимости может столкнуться с различными неприятностями из-за искусственного повышения стоимости. Такая схема становится рискованной и для самого продавца. Ведь еще никто не отменял уголовную ответственность, которая маячит перед обоими участниками такой сделки по факту «мошенничество».

Оценка квартиры для ипотеки

Ситуация осложняется еще и тем, что при невозможности получить максимальную сумму кредита часто сама сделка, связанная с покупкой срывается. В таком случае, возможно, придется подобрать другой вариант.

Разрешение подобных ситуаций требует хороших коммуникативных навыков, владения информацией о состоянии рынка, требованиях банков. Часто в этом могут существенно помочь заемщику ипотечные брокеры. Помимо того, что они прекрасно осведомлены обо всех ипотечных программах, могут быстро подготовить необходимые документы, но также способны помочь заемщику с выбором подходящего варианта квартиры, когда это требуется произвести в кратчайшие сроки.

Зачем банкам первоначальный взнос

Всем известно, что основная часть банков старается одобрять кредиты на недвижимость исключительно тем клиентам, которые могут сразу внести процент от стоимости выбранной квартиры из своих сбережений. Условия по суммам минимального первоначального взноса у разных банков отличаются, однако обычно кредитующие организации предлагают клиентам самостоятельно выплатить примерно 10–20 % от полной стоимости недвижимости. Чем объясняются такие требования?

Суть в том, что ипотека представляет собой высокий риск для финансовой организации и клиента. Данные займы чаще всего берут на долгое время, в этот период могут произойти любые изменения у заемщика и в сфере недвижимости. Жилищные объекты способны стать гораздо дешевле, клиент может потерять трудоспособность, в итоге кредитор рискует не только остаться без прибыли, но и лишиться собственных денежных средств. Чтобы уменьшить риски в подобных случаях, компании стараются выдавать займы по ипотеке в сумме, меньше оценочной стоимости выбранной квартиры.

Кредит на недвижимость без начального платежа для финансовой организации является рискованным процессом по следующим причинам:

- Рынок жилья довольно нестабилен. Цены на объекты недвижимости периодически повышаются и падают. Если кредитующая организация выдает долгосрочные займы в момент роста цен, то в дальнейшем не получится реализовать недвижимость по той цене, которая поможет погасить задолженность клиента, неспособного возвращать долги в период кризиса.

- Ипотеку без первоначального взноса берут заемщики невысокого качества. Банковские учреждения уверены, что, если клиент не в состоянии накопить средства на первоначальный платеж, значит, он неграмотно распределяет свои средства, это может привести к невозврату денег по кредиту из-за отсутствия финансовой дисциплины.

Банки также считают, что ипотеку без первоначального взноса берут только заемщики с низким уровнем дохода и неофициальной работой, отсюда могут возникнуть проблемы с оплатой задолженности. В действительности это только домыслы кредитующих компаний. Задолженность по жилищным кредитам довольно низкая (3-4 %), а те, кто берут ипотеку, обычно исправно вносят свои платежи.

1 пример: без первоначального платежа. Например, вы захотели приобрести недвижимость, цена которой 3 миллиона рублей, и выбрали банк, способный выдать вам необходимую сумму полностью. Через какое-то время с финансами в вашей семье начались проблемы, и вы перестали выплачивать деньги по кредиту. В итоге организация изъяла залоговую недвижимость и объявила о ее продаже. Но за этот период стоимость квартиры упала на 500 тысяч. Следовательно, после продажи жилого объекта учреждение не возместило свой ущерб и осталось без дохода.

2 пример: с начальным взносом. Допустим, вы не нашли кредитора, у которого можно брать ипотеку без первоначального взноса. Далее вы обращаетесь в банк, где выдают кредиты, требуя внести 20 % от цены квартиры из собственных сбережений. При стоимости жилья в те же 3 миллиона размер ипотеки равен 2,4 миллиона рублей. Через несколько лет вы перестали погашать задолженность по кредиту, и организация начала продажу залоговой недвижимости. Как и в предыдущей ситуации, стоимость квартиры понизилась на 500 тысяч, однако, продав ее за 2,5 млн рублей, банковское учреждение вернуло свои средства и получило доход в виде уплаченных в первые годы процентов.

Конечно, в обоих случаях разговор идет о прибыли кредитора, что не особо важно для клиента. Учреждения учитывают это и компенсируют риски оформления кредитов без первоначального платежа с помощью высоких процентных ставок, а это, в свою очередь, оказывает влияние на переплату

В итоге оформить договор с небольшим первоначальным взносом выгодно как для заемщика, так и для банка.

В любом случае первоначальный платеж теперь является обязательным условием у большей части организаций. При ипотеке вам необходимо иметь наличные сбережения в размере 10–15 % процентов от полной цены недвижимости.

Но из любой ситуации есть выход. Далее обсудим, можно ли брать ипотеку без первоначального взноса, и рассмотрим способы обойти начальный взнос.