Постановка земельного участка на кадастровый учет

Содержание:

- Постановка земельного участка на кадастровый учет в Росреестре

- Процедура постановки дома осуществляется для:

- Особенности бухгалтерского учета земельных участков

- Основания для отказа или приостановки кадастрового учета

- Как дистанционно поставить на учет объект недвижимости

- Оформление земельного участка в собственность

- Порядок постановки недвижимости СНТ на кадастровый учет

- Бухгалтерский учет операций с земельными участками: проводки

- Помощь суда

- Аренда

Постановка земельного участка на кадастровый учет в Росреестре

Поставить участок на кадастровый учет можно в отделении службы госрегистрации, через МФЦ, а также по интернету: на сайте Росреестра и на портале «Госуслуги». При обращении любым способом можно зарегистрировать участок как в своем, так и в другом районе страны.

Онлайн-способ подходит только тем, у кого есть электронная цифровая подпись. Помимо этого, есть требования к поставленному браузеру, самим сканированным документам и пр. Ссылку на форму заявления на сайте регистратора смотрите внизу, на Госуслугах всё аналогично. Отделения Росреестра ведут прием не в каждом городе.

Есть еще возможность послать документы почтой, но этим способом люди практически не пользуются. Так что самый распространенный вариант постановки участка на кадастровый учет — подача заявления в МФЦ.

Подача документов через МФЦ

Чтобы поставить землю на госучет через МФЦ, можно записаться заранее. Там вы:

- Предъявляете паспорта или другие удостоверения.

- Отдаете все экземпляры и копии нужных документов. Их принимают по описи. По ней же все подлинники (кроме не заверенных нотариально договоров о сделках с участком) вам потом вернут. Передаете также электронный диск с межевым планом.

- Пишете заявление на одну или сразу две услуги (если требуется не только поставить землю на учет, но и зарегистрировать право на нее).

- Можете в терминале уплатить пошлину и приложить квитанцию.

Сроки рассмотрения заявления с документами и постановки участков на кадастровый учет определены 218-м законом. В зависимости от того, одна или две услуги запрашивались, при обращении через МФЦ процедура займет от 7 до 12 рабочих дней.

В назначенное время вам выдадут выписку из ЕГРН, подтверждающую, что теперь ваша земля официально считается поставленной на госучет. Если вы одновременно стали и землевладельцем, то не забудьте, что получили не только полные права, но и обязанность платить налоги. В нашем журнале есть статья о размере земельного налога в 2019 году на различные виды участков.

Процедура постановки дома осуществляется для:

- подтверждения существования имущества;

- прекращение существования имущества и так далее.

Постановка на кадастровый учет и регистрация объекта является процедурой, при которой выполняется добавление данных о земле, благодаря которой вы можете было бы идентифицировать землю, и информацию о ее владельце. В итоге данного процесса, земельный участок получает уникальный кадастровый номер, благодаря которому вы можете отыскать участок на публичных кадастровых картах и получить об участке актуальные данные в госоргане.

Постановка объекта на учет в 2019-2020 годах является непременным условием для любого частного собственника земельного надела. Для чего? Государство разработало систему регистрации кадастрового учета участка для:

- контролирования распределения земельных фондов;

- налогообложения собственника земельного участка;

- межевания земельного участка.

- Получения документов, которые подтверждают право на территорию;

- Полноправно распоряжаться участком;

- Выполнять отчуждение территории иными лицами.

Присутствие индивидуального номера и точной границы территории является гарантией того, что права владельца защитятся.

Кто может заняться оформлением поставки земли на учет?

Постановка недвижимости может осуществляться:

- собственником недвижимости, к примеру, гаража, строения или земельного участка;

- арендаторами (лишь тогда, когда соглашение сделки был подписан на время не менее 5 лет);

- пользователями недвижимости или участка (при подписании соглашения о бессрочном применении);

- субъектам, которые заинтересованы в добавлении информации в единую базу.

Важнейшее условие, присутствие документов, который подтверждает право на выполнение кадастровых работ.

Как проходит регистрация разделения и объединение участка?

Повторная постановка зон на кадастровый учет земельного участка выполняется к тому же при расширении территории либо отчуждении его части. В таком случае потребуется еще раз нужно будет:

- Выполнить межевание кадастрового учета помещения;

- Оформление постановки дома;

- Добавление новой информации во общую базу реестра.

Во время разделения территории подготавливается технический план для постановки на кадастровый учет, который стоит доверить профессионалам. Только в этом случае стоимость услуги устроят вас. Подробнее расценки на услуги постановка квартиры или постановка здания, или иной постройки или участка указаны прайс-листе. Сроки постановки строго оговариваются.

Если дата постановки оказалась больше 30 дней, то недочет не устранили, субъекту отказ постановки на учет. После устранения проблемы, работник МФЦ примет решение постановке кадастровый учет.

Стоимость постановки на кадастровый учет?

Кадастровая цена земельного участка является расчетной величиной, которая установлена при регистрации жилья в Едином государственном реестре. В основном, в эту цену воздействует:

- размер регистрируемых объектов;

- расположение участка;

- присутствие коммуникационных систем;

- категория территории и населенных пунктов;

- наличие постройки в указанной собственности.

Создание кадастровой цены объекта недвижимости имеет место на основе коэффициента, предназначенного как отношение средних расценок таких же участков к некой сумме. То есть для объекта, который обладает повышенными свойствами, цена по кадастру достигает суммы базовых цен и коэффициента и наоборот. Как выяснить, как узнать поставлена ли территория на кадастровый учет? Перед стартом процедуры оформление собственником нужно выяснить, что информация о регистрируемой земельной территории нет в ЕГРН благодаря:

- запросу при собственном посещении Кадастровой палаты либо МФЦ;

- обращения к кадастровым инженерам либо в проведении, которые специализируются на предоставлении таких услуг;

- самостоятельно изучить кадастровую карту онлайн.

Последний метод не нуждается в затрате времени и денег, однако не является эффективным, в котором данных на виртуальной карте может оказаться старый.

Лесные участки являются землями либо предназначенные для ее восстановительных работ. Чтобы вести учет пользования лесного участка и рационализации применения данного типа природных порталов, который действует законодательством России предусмотрен особенный прибор – лесной кадастр.

Особенности бухгалтерского учета земельных участков

Порядок оформления операций с землей регламентируется положениями гл. 17 ГК РФ, нормами ЗК РФ и НК РФ, а также ПБУ 6/01 (утверждено приказом Минфина РФ от 30.03.2001 № 26н).

Купить землю можно только на основании договора купли-продажи, составленного в письменной форме (ст. 550 ГК РФ). Нотариально заверять договор не нужно. В договоре обязательно должна быть вся информация об ограничениях или обременениях земли, а также о местонахождении и цене участка (ст. 554, 555 ГК РФ). Объектом сделки может быть только земля, прошедшая государственный кадастровый учет (ст. 37 ЗК РФ).

Право собственности на землю переходит с момента госрегистрации в Росреестре (п. 2 ст. 223 ГК РФ). Размер пошлины при госрегистрации операций с землей для юрлиц — 22 000 руб. (подп. 22 п.1 ст. 333.33 НК РФ).

Землю по правилам бухучета следует относить к основным средствам (ОС) (п. 5 ПБУ 6/01). Участок принимают к учету при соблюдении следующих условий:

- фирма будет использовать его в основной деятельности либо предоставлять в аренду;

- использование будет продолжаться дольше 12 месяцев;

- перепродажа участка не планируется — в противном случае землю нужно учесть на счете 41 (письмо Минфина РФ от 23.06.2009 № 03-05-05-01/36);

- от приобретенной земли ожидается получение дохода (п. 4 ПБУ 6/01).

При покупке земельный участок принимается к учету по первоначальной стоимости, сформированной из фактических затрат:

- оплата контрагенту за сам участок;

- стоимость информационных и консультационных услуг, например работы риелтора;

- вознаграждение посреднику;

- госпошлина и другие невозмещаемые налоги;

- иные траты, связанные с приобретением участка.

ОБРАТИТЕ ВНИМАНИЕ! Продажа земли не является объектом обложения НДС (подп. 6 п

2 ст. 146 НК РФ).

Покупка земельных участков — дорогостоящая операция, поэтому нередко компании берут для этого заем. Проценты по займу включаются в стоимость земли до тех пор, пока участок не переведут из внеоборотного актива в состав ОС (п. 7 ПБУ 15/2008, утверждено приказом Минфина РФ от 06.10.2008 № 107н).

Также компания может получить землю:

- Безвозмездно — тогда ее принимают к учету по рыночной цене, подтвержденной независимым оценщиком (письмо Минфина РФ от 28.01.2015 № 03-04-05/3074). При этом если землю подарил учредитель компании, владеющий больше чем половиной доли уставного капитала (УК) компании-получателя, то доход у получателя не возникает. В противном случае безвозмездное получение — внереализационный доход для целей обложения налогом на прибыль (подп. 11 п.1 ст. 251 НК РФ).

- По договору мены — организация примет участок в соответствии со стоимостью ценностей, переданных другой фирме взамен (п. 11 ПБУ 6/01, ст. 568 ГК РФ).

- В счет вклада в УК — по оценке, согласованной учредителями.

Землю переводят в состав ОС при ее полной готовности к эксплуатации и сформированной первоначальной стоимости. Компания может принять участок земли к учету на счете 01, не дожидаясь регистрации права собственности, — тогда он отражается на отдельном субсчете счета 01 (п. 52 Методических указаний по бухучету ОС, утверждены приказом Минфина РФ от 13.10.2003 № 91н).

Земельные участки не амортизируются ни в БУ, ни в НУ (п. 17 ПБУ 6/01, п. 2 ст. 256 НК РФ). Иной способ включения трат на покупку земли в расходы компании отсутствует (постановление Президиума ВАС РФ от 14.03.2006 № 14231/05).

Учесть расходы на покупку земельного участка можно только при его дальнейшей продаже. Тогда на дату передачи участка покупателю продавец земли отражает в учете доход от сделки, уменьшенный на стоимость приобретения участка и траты на его продажу (п. 31 ПБУ 6/01, п. 1 ст. 271, п. 1 ст. 268 НК РФ).

В особом порядке для прибыли признаются расходы на приобретение земли из гос- или муниципальной собственности, на которой находятся здания, строения или сооружения, или которая приобретается для строительства ОС, по договорам на приобретение участков, заключенным с 01.01.2007 по 31.12.2011. Такие затраты можно (подп. 1 п. 3 ст. 264.1 НК РФ):

- Равномерно признавать в течение выбранного предприятием срока (не меньше 5 лет).

- Принимать в уменьшение прибыли в отчетном (налоговом) периоде максимум 30% от налоговой базы по прибыли предшествующего налогового периода до полного признания всей суммы. При этом в бухучете возникает постоянная налоговая разница, которую мы рассмотрим ниже.

ОБРАТИТЕ ВНИМАНИЕ! Использовать землю можно только в соответствии с видом разрешенного использования, приведенным в Государственном кадастре недвижимости (п. 1 ст

263 ГК РФ).

Земельный участок является объектом обложения земельным налогом. Подробнее о порядке его уплаты читайте в этой статье.

Основания для отказа или приостановки кадастрового учета

При обращении в Кадастровую палату с целью поставить участок на кадастровый учет можно столкнуться с отказом в проведении процедуры либо с ее приостановкой. В первом случае уполномоченный орган даже не приступает к рассмотрению поданных документов, а во втором происходит прекращение уже начатой процедуры до устранения преград для ее проведения. Произойти это может по определенным причинам:

Основания для возврата документов без рассмотрения:

- В бумажном заявлении или приложенных к нему бумагах присутствуют зачеркивания, приписки, подчистки или другие не оговоренные надлежащим образом исправления, надписи выполнены карандашом либо есть существенные повреждения, препятствующие точному толкованию содержания.

- При подаче заявления и документов в электронном виде их форма не соответствует официально установленной.

- Заявление не подписано.

- В реестре есть отметка о том, что операции с земельным участком могут осуществляться только при участии собственника или законного представителя, а заявление подано другим лицом.

- Отсутствуют данные об уплате госпошлины. Это обстоятельство может быть основанием для отказа в регистрационных действиях в том случае, если соответствующей информации нет в Государственной информационной системе, и при этом заявитель не предоставил квитанцию об уплате.

Основания для приостановления регистрационных действий:

- Заявленные и ранее зарегистрированные права вступают в противоречие.

- Правообладатель, указанный в заявлении, не имеет права на земельный участок или полномочий распоряжаться им.

- Заявление подано лицом, которое не имеет на это права.

- Заявителем представлены не все необходимые документы.

- Не поступили документы в ответ на межведомственные запросы.

- Документы неподлинные или в них содержится недостоверная информация.

- Документы подписаны неуполномоченными на это лицами.

- Документы не соответствуют требованиям закона по содержанию или форме.

- Акт государственного органа или органа местного самоуправления, на основании которого осуществляется кадастровый учет, издан с нарушением пределов полномочий органа или должностного лица.

- Участок не является объектом, который может быть поставлен на кадастровый учет.

- Границы участка, о котором идет речь в заявлении, пересекаются с границами участка, который уже поставлен на кадастровый учет.

- Границы участка, который образуется, пересекаются с границами лесопарков, лесничеств или территориальных зон.

- Границы участка пересекают границы населенного пункта.

- Размер участка после его образования или преобразования не будет соответствовать максимальному или минимальному размеру, установленному законом.

- Площадь участка, который выделяется из общей собственности, более чем на 10% отличается от указанной в проекте межевания.

- Площадь земли по сравнению с теми данными, которые уже содержатся в реестре, меняется более чем на размер минимального участка или более чем на 10%.

- Не обеспечивается доступ к участку, по поводу которого подано заявление, от участков общего пользования.

- Обнаружены нарушения в порядке согласования при установлении границ участка.

- Поступили возражения по поводу границ участка, который выделяется из общей собственности.

- Площадь участка или положение его границ не обусловлены образованием участка либо уточнением границ.

- Истек срок действия решения, которым утверждена схема расположения участка на кадастровом плане, или решения об утверждении проектной документации.

- Участки, из которых образуется новый, относятся к разным категориям земель.

- Поступило решение суда или акт государственного органа о наложении на участок ареста, нахождении его в залоге либо о запрете совершения с ним определенных действий.

Многие из перечисленных причин для приостановления постановки земли на кадастровый учет допускают некоторые исключения. При несогласии заявителя с принятым Кадастровой палатой решением его можно оспорить в суде.

Как дистанционно поставить на учет объект недвижимости

Для дистанционной постановки на кадастровый учет необходимо придерживаться следующих действий.

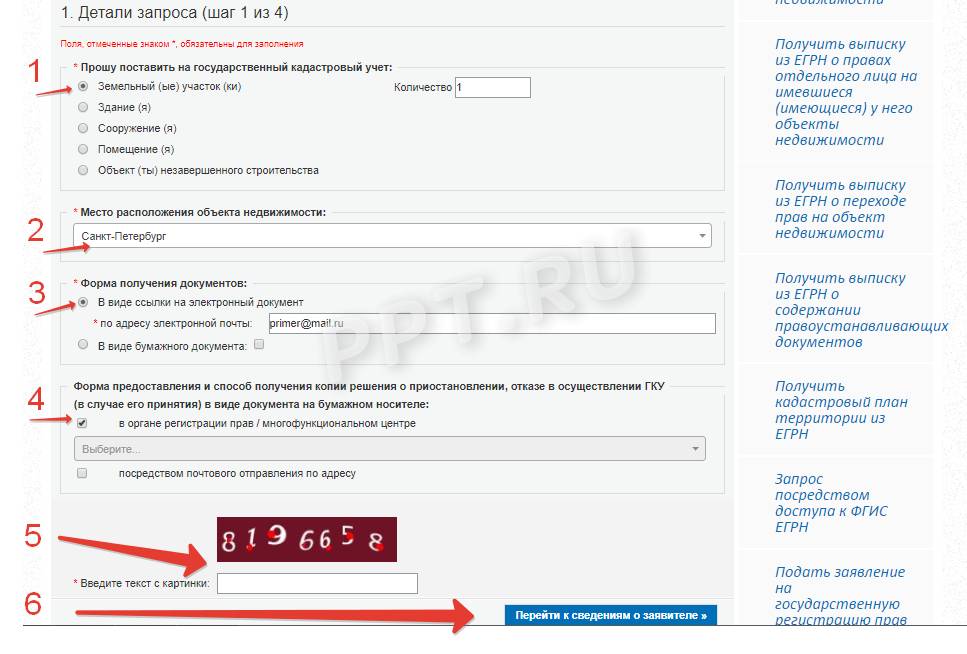

1. На главной странице портала в разделе «Электронные услуги и сервисы» выберите раздел «Государственный кадастровый учет».

2. В открывшемся окне «Подать заявление о ГКУ» ознакомьтесь с предъявляемыми требованиями к предоставляемым документам. Укажите вид объекта недвижимости (1), место его расположения (2), форму получения документа (3), форму предоставления отказа (4). После этого введите защитный код (5) и нажмите «Перейти к сведениям о заявителе» (6).

3. В появившейся форме заполните графы, указав вид заявителя (1), идентифицирующие и паспортные данные (2), контактные данные (3), согласие на обработку данных (4), подтверждение сведений (5) и нажмите «Перейти к прилагаемым документам» (6).

4. В окне «Подать заявление о ГКУ» укажите данные о направляемом документе (1), прикрепите межевой план в электронном файле XML-формата, заархивированном в zip (2), нажмите «Сохранить» (3).

5. Приложите остальные документы вышеуказанным способом, после чего подтвердите отправление документов в Росреестр на рассмотрение.

Общие положения о том, как поставить участок на кадастровый учет, указаны на портале «Госуслуги». Такая информация находится в соответствующем разделе.

Оформление земельного участка в собственность

Гарантия защиты прав владельца – четкие границы площади, присвоенный индивидуальный номер. Процедура оформления земельных владений имеет нюансы. Она зависит от времени постановки участка на учет, дачной амнистии. Каждый случай требует своего пакета документов. Отнестись к этому стоит внимательно, т. к. недостающие бумаги могут быть причиной отказа.

По дачной амнистии

Согласно закону № 93-ФЗ от 30.06.06, с сентября 2006 кадастровая регистрация проходит по упрощенной схеме. Дачная амнистия предполагает оформление земли, полученной до 2001 г.

Для проведения процедуры необходимо:

Доказать законность владения землей или взять выписку Росреестра об отсутствии кадастрового номера. Участок не должен находиться в найме или собственности

Важно исключить территориальные претензии на эту площадь соседей.

Провести межевание, установить четкие границы надела, получить план. Если земля была учтена ранее, ее рубежи можно не определять.

Обратиться в орган регистрации прав с собранными документами, чтобы внести участок в реестр.

Подать в УФРС заявление об обновлении сведений в ЕГРН.

После процедуры получить выписку о праве на объект.

Ранее учтенного в ЕГРН

К этой категории относят участки, которые поставили на учет до 01.03.08, а также земли, где право собственности зарегистрировано, но информация в кадастр внесена частично.

Чтобы ЕГРН зафиксировал информацию о таком наделе, необходимо:

- Подать в ГКН заявление о внесении новых сведений, приложить пакет бумаг, относящихся к владельцу и объекту.

- При необходимости уточнить границы участка, выполнить межевание.

- Обновить сведения в ЕГРН после постановки земли на учет.

- Получить выписку из Госреестра, подтверждающую право собственности

Порядок постановки недвижимости СНТ на кадастровый учет

- Обратитесь:

-

в кадастровую палату (по территориальной принадлежности);

-

в отдел многофункционального центра (МФЦ) в том населенном пункте, где размещен объект недвижимости.

Обратиться можно несколькими способами:

-

Владельцу лично.

-

Через представителя. Возможно в тех случаях, если заявитель лично не может оформить данную процедуру по уважительной причине. Необходима нотариальная доверенность, чтобы представитель выполнял дела от имени владельца участка.

-

Отправить почтой. Требуется заверить документы у нотариуса и произвести опись.

-

Через Интернет. Нужно наличие электронно-цифровой подписи.

Предоставьте документы

Госпошлина за выдачу на бумажном носителе:

Госпошлина за выдачу в электронном виде (при заказе на сайте Росреестра):

Подождите, пока заявка будет рассмотрена

В соответствии со статьей 16 Федерального закона № 218-ФЗ «О государственной регистрации недвижимости» установлены следующие сроки рассмотрения заявок:

Придите повторно в организацию, куда подавали документы

Заявитель обязан обратиться в кадастровую палату или МФЦ (в зависимости от того, куда владелец предоставил документацию) в назначенную дату.

Постановка на кадастровый учет выполнена в случаях:

-

в государственный кадастр внесены сведения о недвижимости;

-

подтверждена постановка на учет кадастровым паспортом, выпиской или другими необходимыми документами, которые предоставляются заявителю.

Если владелец решил объединить или разделить недвижимое имущество, то на кадастровый учет должны поставить все участки сразу. Предыдущий учет (до изменения) будет прекращен.

Временная регистрация предназначена для земельных участков, которые впервые ставят на кадастровый учет. Она действует 2 года. Если гражданин не зарегистрировал права собственности, временный учет будет аннулирован. Если зарегистрировал – временная регистрация изменится автоматически на постоянный кадастровый учет.

Обратитесь в Росреестр

После прохождения процедур кадастрового учета обратитесь в Росреестр, чтобы получить новое свидетельство на объект недвижимости.

Предоставьте пакет документов для завершения регистрации

Затем предоставьте в территориальную регистрационную службу или отдел МФЦ документы:

-

Заявление об изменении в госреестре и получении нового свидетельства о праве собственности.

-

Кадастровый паспорт.

-

Технический или межевой планы (смотря что оформляете: здание или землю).

-

Паспорт или учредительные документы.

-

Квитанция об оплате госпошлины.

-

Документы, подтверждающие права (договор аренды или купли-продажи и прочие).

После получения нового свидетельства процедура постановки СНТ на учет считается законченной.

Итак, мы разобрались с вопросом, и садоводческое некоммерческое товарищество поставлено на кадастровый учет. Чтобы легко продолжить работу в СНТ, используйте специальные программы для бухгалтерского и налогового учета, мобильные приложения и голосовые сервисы. Подробнее.

Вам также может быть интересно: Налогообложение в СНТ Как организовать учет в ЖКХ с помощью 1С и мобильных технологий Оплата коммунальных услуг – обзор популярных способов

Дополнительные продукты ЖКХ:

- Программа 1C: Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК

- Сайт с личными кабинетами для жильцов 1С: Сайт ЖКХ

- Мобильное приложение ЖКХ: Личный кабинет

Бухгалтерский учет операций с земельными участками: проводки

Фактические траты на покупку земли собираются на счете 08 в корреспонденции со счетами 60, 76. Оплата госпошлины и ее включение в стоимость земельного участка осуществляются записями:

- Дт 68 Кт 51 — оплачена пошлина за регистрацию права собственности на землю;

- Дт 08 Кт 68 — пошлина включена в первоначальную стоимость земли.

Дальнейший учет земли зависит от целей ее использования. Если на территории компания будет строить здания, но за счет инвесторов, то такой объект нельзя признать ОС — он будет оставаться на счете 08. По окончании строительства бухгалтер сделает запись:

Дт 76 Кт 08 — передана земля инвестору в связи с завершением строительных работ.

Если же собственник использует землю в собственных целях и за свои деньги, то включить участок в состав ОС следует проводкой:

Дт 01 Кт 08 — земельный участок принят в состав ОС.

При покупке земли у государства под строительство ОС (по договорам 2007-2011 годов) возникает налоговая разница: в НУ траты на землю признаются расходом, а в БУ — нет. Бухгалтеру следует ежемесячно отражать в БУ постоянный налоговый актив до полного списания расходов в налоговом учете:

Дт 68 субсчет «Расчеты по налогу на прибыль» Кт 99 субсчет «ПНА» на сумму Z / n / 12 мес. × 20%,

где:

Z — первоначальная стоимость участка;

n — число лет списания расхода на покупку земли.

Продажа земли оформляется записями:

- Дт 45 субсчет «Переданные объекты недвижимости» Кт 01 — списана стоимость земли;

- Дт 62 Кт 91 — отражена выручка от продажи;

- Дт 91 Кт 45 субсчет «Переданные объекты недвижимости» — отражена в составе прочих расходов первоначальная стоимость проданного участка.

Напоминаем, что реализация земли НДС не облагается.

При поступлении земли в уставный капитал компании бухгалтер сделает проводки:

- Дт 75 Кт 80 — отражена задолженность учредителя по вкладу в УК;

- Дт 08 Кт 75 — получен земельный участок в счет вклада учредителя в УК;

- Дт 01 Кт 08 — земля принята к учету как объект ОС.

Передача земли в качестве вклада в УК другого юрлица отражается записями:

- Дт 58 Кт 76 субсчет «Расчеты по вкладам в УК» — отражена задолженность по вкладам в УК;

- Дт 76 субсчет «Расчеты по вкладам в УК» Кт 01 — внесен участок в качестве вклада в УК.

Если первоначальная стоимость переданной земли отличается от оценки, согласованной учредителями, разницу следует отнести на соответствующий субсчет счета 91 в корреспонденции со счетом 76 (субсчет «Расчеты по вкладам в УК»).

Получение земельного участка безвозмездно бухгалтер отражает записями:

- Дт 08 Кт 83 — получена земля от учредителя, доля которого в УК более 50%, при этом доход у компании отсутствует;

- Дт 08 Кт 98 — получен участок безвозмездно от иных лиц;

- Дт 08 Кт 01 — земельный участок введен в эксплуатацию;

- Дт 98 Кт 91 — признан доход от безвозмездного получения земельного участка.

Если же ваша компания передает земельный участок безвозмездно, то бухгалтерская проводка такая:

Дт 91 Кт 01 — отражена стоимость земли, переданной в дар другой компании.

Доходов и расходов в налоговом учете при безвозмездной передаче земли не возникает (ст. 249, 250, п. 16 ст. 270 НК РФ). Но тогда в бухучете образуется постоянное налоговое обязательство, которое учитывают одновременно со списанием стоимости земли и расходов на ее передачу (п. 7 ПБУ 18/02):

Дт 99 субсчет «ПНО» Кт 68 субсчет «Расчеты по налогу на прибыль» — отражено ПНО из-за разницы в учете при передаче имущества безвозмездно.

При заключении договора мены проводки у компании, передающей землю и принимающей в ответ иное имущество, следующие:

- Дт 08, 10, 41 Кт 60 — поступили ценности по договору мены;

- Дт 62 Кт 91— отражен доход от передачи земли по договору мены;

- Дт 91 Кт 01 — списана стоимость переданного земельного участка;

- Дт 60 Кт 62 — полностью погашены обязательства сторон при выполнении условий договора мены.

Финрезультат от операций мены в учете участников сделки равен нулю.

В исключительных случаях земельных участок может быть изъят (ст. 49 ЗК РФ). Госорганы обязаны уведомить об этом собственника земельного участка. Собственник или пользователь земли вправе претендовать на возмещение в размере рыночной стоимости земельного участка, недвижимости, которая на нем находится, а также убытков и упущенной выгоды от изъятия (ст. 56.8, 56.9 ЗК РФ). На дату прекращения права собственности за землю делаются проводки:

- Дт 91 Кт 01 — выбытие земельного участка;

- Дт 76 Кт 91 — в состав прочих доходов включена сумма возмещения за изъятие.

Помощь суда

Если согласия между гражданами, которые являются соседями по земельной территории, нет, то можно обратиться с заявлением в суд. Также рассмотрение дела в суде может потребоваться:

- во время процедуры межевания выяснилось, что граница пересекает чужие владения (соседи решили самовольно расширить свою территорию);

- хозяин не одобряет конечный результат проведенного межевания;

- по каким-то причинам процедура замера была произведена без согласия владельца земельного участка, он даже не получал никакого уведомления о проведении процедуры.

В ситуациях, когда граждане из одного садового товарищества не могут определиться с границами территории своих земель, они вправе обратиться за решением вопроса к президенту товарищеского общества. Если решить проблему на этом этапе не удалось, и решения так и нет, то придется обращаться в суд. Почему появляется необходимость обращения в суд? Когда соседи не могут прийти к общему решению и не помогают даже мирные переговоры с обоснованием точки зрения каждой из сторон, то без взгляда со стороны не обойтись. Суд посмотрит на ситуацию не только как сторонний наблюдатель, но и как орган, охраняющий права и интересы граждан, действуя исключительно на нормах закона.

Аренда

Порядок передачи земельных участков в аренду регулируется статьей 22 Земельного кодекса РФ.

Получить в аренду землю под строительство застройщик может:

по договору аренды с собственником земельного участка (в т. ч. земель из государственной и муниципальной собственности);

через уступку арендных прав первичным арендатором (в т. ч. земель из государственной и муниципальной собственности).

Договор аренды земельного участка, заключенный сроком на один год и более, подлежит обязательной госрегистрации (п. 1 ст. 164 и п. 2 ст. 609 ГК РФ, п. 2 ст. 25 и п. 2 ст. 26 Земельного кодекса РФ). За регистрацию таких сделок с организаций взимается госпошлина в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Ситуация: нужно ли регистрировать соглашение об уступке прав арендатора земельного участка третьему лицу? Договор аренды, по которому переданы права, прошел обязательную госрегистрацию.

Да, нужно.

Переход прав арендатора к третьему лицу не требует заключения нового договора аренды. Такую уступку можно оформить, например, договором перенайма. Такой вывод следует из пункта 5 статьи 22 Земельного кодекса РФ и пункта 2 статьи 615 Гражданского кодекса РФ.

Согласно пункту 1 статьи 164 Гражданского кодекса РФ, сделки с землей и другим недвижимым имуществом подлежат госрегистрации в случаях и порядке, предусмотренных статьей 131 Гражданского кодекса РФ и Законом от 21 июля 1997 г. № 122-ФЗ.

Гражданским кодексом предусмотрено, что уступка требования и перевод долга, которые основаны на сделках, подлежащих госрегистрации, также подлежат госрегистрации (п. 2 ст. 389 и п. 2 ст. 391 ГК РФ).

Таким образом, если договор аренды подлежал обязательной госрегистрации, то соглашение об уступке прав арендатора земельного участка по такому договору третьему лицу также необходимо зарегистрировать. При этом за регистрацию перехода арендных прав организация должна уплатить госпошлину в размере 15 000 руб. (подп. 22 п. 1 ст. 333.33 НК РФ).

Аналогичная точка зрения изложена в письме Минфина России от 12 октября 2009 г. № 03-05-05-03/12.

Документальное оформление и отражение в бухучете получения земельных участков по договору аренды происходят точно так же, как по любому другому имуществу. Подробнее об этом см. Как арендатору отразить в бухучете получение имущества по договору аренды.

Застройщик может заключить договор аренды земель, находящихся в муниципальной (государственной) собственности. Это право он получает на аукционе. В этом случае он несет расходы на приобретение права на заключение такого договора (ст. 30.1 Земельного кодекса РФ).

Расходы на приобретение права на заключение договора аренды земельного участка, предназначенного для строительства, включают в стоимость строительства по дебету счета 08 (п. 1.2 Положения по бухгалтерскому учету долгосрочных инвестиций, п. 8 ПБУ 6/01).