Налог на имущество физических лиц

Содержание:

- Кто должен платить налог на имущество?

- Налог на дом и землю

- Калькулятор онлайн-расчёта налога на недвижимость по кадастровой стоимости объекта

- Какой налог на частный дом 2020 больше 150 кв м

- Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

- Законодательная база

- Статья 406. Налоговые ставки

- Имущественный налог на жилой дом

- Расчет пени на имущественный налог

- Как рассчитать сумму авансового платежа по налогу на имущество организаций в 2019 году

- Нюансы

- Порядок исчисления налога

Кто должен платить налог на имущество?

Обязательство ежегодной оплаты налогового сбора возлагается на физических лиц, на которых оформлены такие объекты:

- частные дома;

- парковочные места или гаражи;

- комнаты;

- квартиры;

- недвижимые комплексы;

- недострои;

- другие типы недвижимости.

Обратите внимание! Объекты общего пользования (лифты, подвальные и чердачные помещения, крыши и лестничные клетки) сборами не облагаются, так как они не приписываются к какому-то конкретному владельцу, а являются общественной собственностью. Право пользования этими объектами предоставляется всем жильцам

Налогообложение действует на постройки, возведенные на земельных наделах, выделенных под сады и огороды, а также некоммерческое подсобное хозяйство и ИЖС. Это значит, что такие собственники обязуются оплатить сбор, сумма которого равняется стандартному обложению налогами жилых объектов.

Налог на дом и землю

Регламентом Налогового кодекса установлено, какой налог на частный дом нужно платить физическим лицам, и с какой площади берется налог на дом. Муниципальными властями устанавливаются ставки, вычеты и льготы.

Регламентом Налогового кодекса установлено, какой налог на частный дом нужно платить физическим лицам, и с какой площади берется налог на дом. Муниципальными властями устанавливаются ставки, вычеты и льготы.

Земельный налог установлен в соответствии с гл. 31 НК РФ, а также закреплен в актах муниципалитета. Согласно гл. 32 НК, установлены отдельные платежи по транспортным средствам, земельным участкам и недвижимому имуществу. Это разные виды объектов, и если лицо владеет всеми тремя видами, то платить он будет 3 разных налога.

Многие дачники и жители поселков задаются вопросом: почему я должен платить налог за свой дом? Это резонный вопрос, ведь владельцы сами его возводили, а за землю налог уже платится.

Согласно законодательству, налог на дом взимается, если его площадь больше 50 кв. м. Налог на жилой дом и землю — это два разных налога, хотя некоторые рассматривают их как единое домовладение. Они никак не связаны между собой, для каждого вида пошлины применяется свой порядок оплаты и разные ставки.

Налоговое право разделяет их и начисляет налог на имущество за дом, а земельный налог отдельно за участок.

Расчет базы

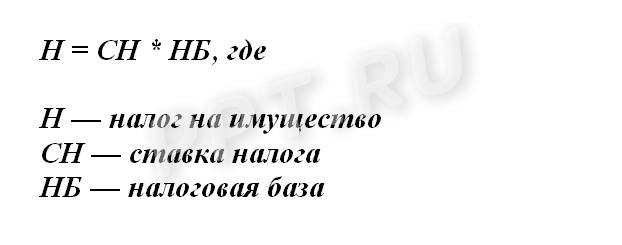

В Налоговом Кодексе расписан порядок расчета по платежам. Все налоги зависят от размера базы налогообложения, чтобы ее рассчитать, нужно рассчитать весь налог, для чего база умножается на ставку. Иногда база уменьшается на некоторые вычеты или может умножаться на повышающие или понижающие коэффициенты.

В Налоговом Кодексе расписан порядок расчета по платежам. Все налоги зависят от размера базы налогообложения, чтобы ее рассчитать, нужно рассчитать весь налог, для чего база умножается на ставку. Иногда база уменьшается на некоторые вычеты или может умножаться на повышающие или понижающие коэффициенты.

Базой земельного налога с 2021 года признана кадастровая или инвентаризационная стоимость участка. До этого за основу бралась средняя оценочная стоимость земли. Она была меньше кадастровой цены и не так ощутима для кошелька собственников.

Почти во всех региона РФ уже осуществлен переход к кадастровой оценке, в некоторых еще применяется метод БТИ.

На конечную кадастровую цену влияет:

- площадь объекта;

- год постройки;

- материалы;

- наличие коммуникаций;

- разрешенное использование;

- экономическая ситуация в области.

Если вы не согласны с новой оценкой участка, то можно оспорить ее в Росреестре, так как в ИФНС нет оценщиков и кадастровых инженеров. Все данные в инспекцию поступают из реестра ЕГРН.

Расчет налога производится на основе таких параметров:

Расчет налога производится на основе таких параметров:

- ставки;

- налоговой базы;

- объекта налогообложения.

При расчетах земельного налога это будет выглядеть так:

- объект – земельный участок;

- ставка – не больше 0,3% или 1,5%;

- налоговая база – кадастровая стоимость объекта.

Согласно ст. 390 НК РФ, налог на землю рассчитывается по кадастровой стоимости участка, зафиксированной в том году, за который проводится оплата. Кадастровый орган определяет стоимость объекта самостоятельно.

Для подсчета итоговой суммы используется формула: Н = Ст х Д х Кст х Кв, где:

- Н – налог;

- Ст – ставка;

- Кст – кадастровая стоимость;

- Кв – коэффициент владения (если участок приобретен меньше 1 года назад).

Ставки определяются местными властями, полученные средства отправляются в бюджет муниципалитета, их размер не должен превышать 0,3% для участков:

- с многоквартирными домами;

- для дачного и личного подсобного хозяйства, животноводства, огородничества, садоводства;

- на землях сельскохозяйственного назначения;

- для обеспечения безопасности и обороны.

Для всех других типов участков ставка составляет 1,5%. Ставки дифференцируются в зависимости от категорий и вида земельного участка, разрешенного для использования.

Льготы

При подсчете налога могут использоваться льготы, которые бывают:

- Местные. Определяются самостоятельно каждым муниципальным образованием. О них можно узнать на сайте ФНС.

- Федеральные. Освобождают от уплаты пошлины те малочисленные народы, которые используют земельные участки для сохранения культурных традиций.

Калькулятор онлайн-расчёта налога на недвижимость по кадастровой стоимости объекта

На странице портала nalog.ru имеется онлайн-калькулятор, рассчитывающий налог на недвижимость 2019 для физических лиц. Калькулятор расчёта налога на имущество физических лиц и земельного налога позволяет установить собственные параметры, после чего система произведёт автоматический расчёт суммы к оплате.

Как узнать кадастровую стоимость объекта

Для этого создан портал «Федеральная служба государственной регистрации, кадастра и картографии (Росреестр)». На нём можно получить выписки о характеристиках объектов, а также подать заявку на государственную регистрацию прав.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос. 08 Фев 2020 juristsib 3042

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Законодательная база

Налогообложение недвижимого имущества – это обязательный сбор, установленный государственным законодательством. Он обязует физических и юридических лиц, имеющих российское гражданство и достигших восемнадцатилетия, оплачивать обложение сборами имущественных объектов.

Соответственно ФЗ №2003-1, действовавшему до 01.01.2015, чтобы рассчитать налог на недвижимость, нужно было провести инвентаризационную оценку. На базе полученной стоимости высчитывалась ставка налогового обложения.

С 2020 года в НК РФ добавили новые правки, исходя из которых порядки расчета сбора кардинально поменялись, что значительно увеличило нагрузку на граждан. Теперь налог при покупке недвижимости должен определяться на основании цены, указанной в выписке из ЕГРН или справке о кадастровой стоимости.

Важно!

Узнать кадастровую стоимость (инвентаризационную оценку) вы можете заказав, выписку из ЕГРН у нас на сайте.

Согласно статистическим данным, цена объекта по такой выписке примерно равна его цене на рынке недвижимости. Однако если владелец не соглашается с назначенной по кадастру ценой, то он имеет полное право оспорить оценку имущества в судебном порядке.

Статья 406. Налоговые ставки

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

2. В случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения налоговые ставки устанавливаются в размерах, не превышающих:

1) 0,1 процента в отношении:

- жилых домов, частей жилых домов, квартир, частей квартир, комнат;

- объектов незавершенного строительства в случае, если проектируемым назначением таких объектов является жилой дом;

- единых недвижимых комплексов, в состав которых входит хотя бы один жилой дом;

- гаражей и машино-мест, в том числе расположенных в объектах налогообложения, указанных в подпункте 2 настоящего пункта;

- хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 квадратных метров и которые расположены на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства;

2) 2 процентов в отношении объектов налогообложения, включенных в перечень, определяемый в соответствии с пунктом 7 статьи 378.2 настоящего Кодекса, в отношении объектов налогообложения, предусмотренных абзацем вторым пункта 10 статьи 378.2 настоящего Кодекса, а также в отношении объектов налогообложения, кадастровая стоимость каждого из которых превышает 300 миллионов рублей;

3) 0,5 процента в отношении прочих объектов налогообложения.

3. Налоговые ставки, указанные в подпункте 1 пункта 2 настоящей статьи, могут быть уменьшены до нуля или увеличены, но не более чем в три раза нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя).

4. В случае определения налоговой базы исходя из инвентаризационной стоимости налоговые ставки устанавливаются на основе умноженной на коэффициент-дефлятор суммарной инвентаризационной стоимости объектов налогообложения, принадлежащих на праве собственности налогоплательщику (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), расположенных в пределах одного муниципального образования (города федерального значения Москвы, Санкт-Петербурга или Севастополя), в следующих пределах:

| Суммарная инвентаризационная стоимость объектов налогообложения, умноженная на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов) | Ставка налога |

| До 300 000 рублей включительно | До 0,1 процента включительно |

| Свыше 300 000 до 500 000 рублей включительно | Свыше 0,1 до 0,3 процента включительно |

| Свыше 500 000 рублей | Свыше 0,3 до 2,0 процента включительно |

5. Допускается установление дифференцированных налоговых ставок в зависимости от:

- кадастровой стоимости объекта налогообложения (суммарной инвентаризационной стоимости объектов налогообложения, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов);

- вида объекта налогообложения;

- места нахождения объекта налогообложения;

- видов территориальных зон, в границах которых расположен объект налогообложения.

6. Если налоговые ставки не определены нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя), налогообложение производится:

- в случае определения налоговой базы исходя из кадастровой стоимости объекта налогообложения — по налоговым ставкам, указанным в пункте 2 настоящей статьи;

- в случае определения налоговой базы исходя из инвентаризационной стоимости объекта налогообложения — по налоговой ставке 0,1 процента в отношении объектов с суммарной инвентаризационной стоимостью, умноженной на коэффициент-дефлятор (с учетом доли налогоплательщика в праве общей собственности на каждый из таких объектов), до 500 000 рублей включительно и по налоговой ставке 0,3 процента в отношении остальных объектов.

Имущественный налог на жилой дом

Отметим, что речь идет о налоге на владение, а не на продажу жилого дома в Подмосковье. Налог на имущество физических лиц – это местный налог и регламентируется Главой 32 Налогового Кодекса Российской Федерации и нормативными правовыми актами представительных органов муниципальных образований. Налогом облагаются жилые дома, квартиры, комнаты, гаражи, машино-места и иные, в том числе ещё строящиеся, здания и строения, собственниками которых являются физические лица. В настоящей статье нас интересуют только частные жилые дома, находящиеся на территории Московской области

. Налоговое законодательство к жилым домам относит жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства и индивидуального жилищного строительства. К налогооблагаемым жилым домам Подмосковья относятся и дачные домики, и так называемые «коттеджи» и «таунхаусы».

Расчет пени на имущественный налог

Ошибаются не только налоговые органы, но и плательщики. При несвоевременном погашении фискальных обязательств, по отношению к ним применяются штрафные меры в виде пени за каждый день просрочки. Эта суровая мера должна, по замыслу, дисциплинировать и побуждать к своевременной уплате налогов, в том числе на имущество.

Так как начисляются пени по стандартной схеме для всех нарушителей фискального законодательства, следует её проиллюстрировать общей таблицей со ссылкой на Письмо ФНС РФ №ЗН-4-22/19471 от 28 сентября 2021 года и пункт 4 статьи 75 НК РФ.

| Вид плательщика | Просроченное время, дней | Процент пени за каждые сутки просрочки, % от ставки рефинансирования ЦБ РФ |

| Физическое лицо (в том числе СПД ФЛ) | _____ | 1/300 |

| Организация | 1-30 | 1/300 |

| 31 и более | 1/150 |

Как видно из представленной информации, налоговая служба относится несколько снисходительнее к обычным гражданам, чем к организациям, но меры в любом случае достаточно строги.

Сумма пени высчитывается по формуле:

Где: Р — размер пени; СГДС – среднегодовая стоимость имущества; СР – ставка рефинансирования ЦБ в учитываемый период; N – количество дней просрочки.

В случае если N более 30, цифру 300 следует заменить на 150, что увеличивает сумму ежедневного штрафа вдвое.

Как рассчитать сумму авансового платежа по налогу на имущество организаций в 2019 году

Независимо от того, какая из стоимостей служит базой для вычисления налога, расчет аванса за отчетный промежуток осуществляется по одному и тому же алгоритму: как ¼ произведения налогооблагаемой базы на ставку (п. 4 ст. 382, п. 13 ст. 378.2 НК РФ). Но и ставки могут оказаться разными, и сама налоговая база будет вычисляться по-разному:

- при средней стоимости — как итог от деления результата сложения всех значений остаточной стоимости (в нее не войдут объекты, облагаемые от кадастровой стоимости) на 1-й день каждого из месяцев отчетного промежутка и на 1-й день месяца, наступающего после завершения этого промежутка, на число месяцев в отчетном промежутке плюс 1 (п. 4. ст. 376 НК РФ);

- при кадастровой стоимости — как ее значение, действительное для 1 января расчетного года (подп. 1 п. 12 ст. 378.2 НК РФ), а для вновь образовавшихся объектов — как величина, определенная на дату внесения его в кадастр (п. 10 ст. 378.2 НК РФ).

О том, как вычисляют авансы от средней стоимости, подробнее см. в статье «Какой порядок расчета налога на имущество организаций?».

О порядке расчета налога на имущество и авансовых платежей при определении налоговой базы от кадастровой стоимости узнайте из статьи .

Если плательщик оказывается владельцем имущества, имеющего в качестве базы стоимость по кадастру, в течение неполного отчетного промежутка, то в расчете будет участвовать коэффициент владения, представляющий собой соотношение числа полных месяцев владения к общему числу месяцев в отчетном промежутке (п. 5 ст. 382 НК РФ).

Полным считается месяц с возникшим до 15-го числа или утраченным после 15-го числа правом владения.

Под налог, высчитываемый от кадастровой базы, попадают объекты недвижимости, числящиеся в списке, приведенном в п. 1 ст. 378.2 НК РФ, и части этих объектов. Предметный перечень такой недвижимости публикуется в каждом из регионов после утверждения итогов кадастровой оценки и принятия закона о налогообложении от кадастровой базы. Обязанность платить налог, рассчитываемый от такой базы, есть у всех владельцев соответствующего имущества, в т. ч. и у работающих на спецрежимах.

Ставки для вычисления налога будут браться в значениях, принятых региональным законом. Узнать ставку налога на имущество, установленного в регионе, можно на сайте ФНС.

Если значения ставок регионом не определены, то следует ориентироваться на их максимальную величину, приведенную в ст. 380 НК РФ:

- 2,2% — при исчислении от средней стоимости;

- 2% — для вычислений от кадастровой базы.

Куда платить авансы по налогу на имущество филиалов обсуждаем на форуме

Определяя величину аванса по каждой из налоговых баз, плательщик вправе учесть в этом расчете льготы, предоставленные ему НК РФ в части применения нулевой ставки или освобождения от налогообложения (п. 3.1 ст. 380, ст. 381), а также законом региона. Если объект расположен в двух или нескольких регионах, то к каждой из долей его стоимости, попадающей в определенный регион, будет применяться законодательство соответствующего региона.

О том, где возможно получение информации по кадастровой стоимости, читайте в материале «Как узнать кадастровую стоимость имущества?».

Рассчитать сумму аванса, причитающегося к уплате, нужно раздельно в части имущества (п. 1 ст. 376, п. 3 ст. 382 НК РФ):

- находящегося в месте расположения (постановки на учет) российского юрлица или постоянного представительства иностранного юрлица;

- присутствующего в обособленном подразделении юрлица, имеющем выделенный баланс;

- располагающегося в месте, отличном от места расположения (постановки на учет) юрлица или его обособленного подразделения с выделенным балансом, если речь идет о недвижимости;

- принадлежащего к числу образующих единую систему газоснабжения;

- имеющего разную базу для вычисления (остаточную или кадастровую);

- облагающегося по разным ставкам.

Внимание! С 01.01.2019 года меняются правила расчета налога на имущество при изменении кадастровой стоимости недивижимости. Подробности см

здесь

Нюансы

В 2014 году процесс расчета суммы был изменен в отношении недвижимости организаций и ИП. В некоторых случаях компании используют среднегодовую стоимость, другие рассчитывают кадастровую сумму.

По кадастровой стоимости

Одним из популярных способов расчета налога на имущество является учет кадастровой стоимости на 1 января актуального налогового периода. Этот способ применяют организации и ИП в отношении объектов налогообложения, по которой кадастровая стоимость известна.

Она является налогооблагаемой базой, которая интересует Налоговую службу. Из налоговой базы по стандартной формуле определяется среднегодовая сумма, эти объекты исключаются при определении налога по кадастровой стоимости.

Если на недвижимость известна кадастровая стоимость, авансовый платеж по налогу на имущество определяется, как 25% от полной суммы объекта. Эта цифра делится на актуальную ставку налога.

Если за предыдущий налоговый период объекты недвижимости не меняются на балансе компании, авансовые платежи будут одинаковые.

На движимое имущество

В 2020 году произошли значительные изменения, которые относятся к налогу на движимое имущество. Федеральным законом №202 установлено, что с 1 января не требуется делать взносы за эти объекты.

Изменения затронули практически все организации и индивидуальных предпринимателей. Единственное, за что требуется платить налог — движимое имущество, которое было поставлено на баланс предприятия до 1 января 2014 года.

Порядок исчисления налога

Размер налога определяется как произведение налогооблагаемой базы на ставку, утвержденную региональными властями на отчетный период. Показатели ставок отличаются в зависимости от территориальной принадлежности налогоплательщика. Уточните текущие значения на сайте ФНС. Максимальное значение не превышает 2,2%. Общая формула расчета налога на имущество организаций такова:

В первую очередь определяем налогооблагаемую базу.

Вариант № 1. По среднегодовой стоимости

Вычисление осуществляем по формуле:

где:

- СрГодСт — среднегодовая стоимость имущества за налоговый период;

- ОС1, ОС2… — остаточная стоимость (ОС) имущества на 1-ое число каждого месяца налогового периода;

- ОСп1 — ОС имущества на 1-ое число последнего месяца налогового периода;

- ОСп2 — ОС имущества на последнее число последнего месяца налогового периода;

- М — количество месяцев в налоговом периоде.

По общим правилам, налогоплательщики обязаны исчислять и уплачивать авансовые платежи по итогам отчетных периодов (кварталов). Например, чтобы рассчитать авансовый платеж за 9 месяцев 2021 года, в знаменателе укажите 10 (9+1). Полученную сумму разделите на 4, и только потом примените налоговую ставку.

Вариант № 2. По кадастровой стоимости

Исчисление проводим по формуле:

Для расчета используйте значение кадастровой цены недвижимости, утвержденной на 1 января года, за который считаете взнос. Узнайте показатель онлайн на официальном сайте Росреестра.

ВАЖНО!

Если компания владела недвижимостью не полный год, применяется коэффициент Кв в налоге на имущество — индекс, который снижает базу пропорционально времени владения объектом.

Коэффициент определяется следующим образом:

Кв = количество полных месяцев владения / количество месяцев в расчетном периоде.

Рассчитайте авансовый платеж по формуле:

Не забудьте, что обязательства по уплате авансовых платежей устанавливают региональные власти.

Разберем пример расчета налога на имущество по кадастровой стоимости в 2021 году: компания владеет зданием, которое включено в региональный перечень по кадастру. Кадастровая цена объекта на 01.01.2021 — 1 500 000 рублей.

Сумма взноса за год = 1 500 000 × 2,2% = 33 000 руб.

Аванс = 33 000 / 4 = 8250 за каждый квартал.