Страхование ипотеки сбербанк

Содержание:

- «Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

- Обязанности Сбербанка при страховании ипотеки

- Что делать, если наступил страховой случай

- Виды страховых полисов для ипотеки в Сбербанке

- Стоимость страхования загородного дома

- Часто задаваемые вопросы

- Как застраховать ипотечное жилье?

- Что такое страхование ипотеки и каким оно бывает

- Страхование жизни и здоровья

- Условия страхования

- Можно ли отказаться от страховки по ипотеке в ВТБ

- Сколько стоит страховка?

- Быстрый страховой полис

«Сбербанк» — Калькулятор Расчета Стоимости Полиса для Квартиры и Дома

Для получения конечной стоимости продукта необходимо использовать онлайн-калькулятор. Для этого нужно действовать следующим образом:

- Перейти на сайт sberbank.ru.

- Выбрать пункт «Страхование».

- Нажать на «Квартира и дом» в открывшемся окне.

- Воспользоваться кнопкой «Оформить онлайн».

Пользователь будет автоматически переведен на новую страницу. Для расчета необходимо заполнить открывшуюся форму. Потребуется ввести следующие данные:

- тип объекта страхования;

- сумму страхового покрытия;

- промокод (если есть).

Итоговая стоимость продукта будет отображена в нижней части формы. Также на этой странице пользователь может ознакомиться со всеми страховыми рисками, включенными в полис.

Обязанности Сбербанка при страховании ипотеки

Как в страховом договоре, так и в ипотечном обязательно указывают права и обязанности сторон. Эти положения должны быть прописаны и для страховок. Если наступил страховой случай, оговоренный в соглашении, то страховая компания обязана будет расплатиться с банком вместо заемщика. При этом если заемщик доказал, что событие наступило не по его вине, а по вине третьих лиц или под действием обстоятельств непреодолимой силы, то Сбербанк обязан принять эти условия и снять с клиента обязанность по оплате кредита.

Нередки такие случаи, когда даже при наличии всех необходимых документов банк и страховая компания затягивают принятие решения по оплате задолженности заемщика. Клиент должен знать свои права, которые четко сформулированы в договоре. Если он предоставил все необходимые документы и доказательства, то страховщик обязан оплатить задолженность заемщика, а банк – принять ее и зачесть.

Что делать, если наступил страховой случай

Если не хотите, чтобы неприятности застали вас врасплох, возьмите на вооружение следующую последовательность действий.

- Обратитесь за помощью. Вызовите коммунальщиков или экстренные службы, которые помогут минимизировать последствия происшествия, документально зафиксируют его наступление.

- Если ситуация не представляет угрозы для вашего здоровья, постарайтесь спасти максимум ценных вещей, документы, деньги.

- В течение суток сообщите в страховую компанию о наступлении страхового случая, позвонив по номеру: 8(800)555-55-57. Продиктуйте консультанту свое имя и номер страхового договора. В течение 5 дней подайте письменное заявление страховщику.

- Максимально подробно распишите произошедшее, уточните, когда прибудет эксперт из страховой, и какие документы нужно подготовить к его визиту.

- Соберите все бумаги (подробнее о них можно узнать у консультанта или прочитать в п. 10 «Правил страхования»).

- Пообщайтесь с экспертом, предоставьте ему максимум информации о случившемся. Оформите необходимые заявления.

- Ждите результата. Согласно условиям страхования «Защиты дома» от «Сбербанк страхование», в течение 15 рабочих дней с момента передачи документов страховщик обязан предоставить клиенту либо уведомление о дате и размере одобренной выплаты, либо мотивированный отказ в предоставлении компенсации.

Если все пройдет удачно, деньги на ваш счет поступят не позднее, чем через 15 рабочих дней после отправки уведомления. Подробнее ознакомиться с обязанностями страховщика можно в п. 8 «Правил страхования».

Виды страховых полисов для ипотеки в Сбербанке

В Сбербанке можно оформить такие страховые полисы:

- Страхование залогового имущества. Отказаться от оформления этого полиса нельзя, он является обязательным. Полис защищает от таких рисков, как вандализм, стихийные бедствия, аварийные ситуации, а также неправомерные действия третьих лиц, ставшие причиной повреждения имущества,

- Страхование жизни и здоровья. Это необязательный вид страхования, но от него клиенты предпочитают не отказываться. Данный полис учитывает такие риски, как потеря работоспособности, источника дохода, получение травмы, смерть клиента, оформившего кредит. Сбербанк предоставляет всем клиентам, которые оформили такой полис, возможность воспользоваться скидкой на ипотечный кредит. Ипотечная ставка может быть снижена на 0,5-15%. Все зависит от индивидуальных условий.

- Титульное страхование. От этой страховки, по желанию, клиент может отказаться. Банк и страховая компания, конечно, не рекомендуют отказываться от данного полиса. Страховка защищает от рисков потери права собственности. Данное право впоследствии трудно доказать в судебном порядке. Как результат, клиент теряет слишком много денег и свою недвижимость.

Стоимость страхования загородного дома

Размер страховой премии давно высчитан при помощи различных коэффициентов и в соответствии с теорией вероятности.

Она будет выше, если:

- вы проживаете в доме всего один сезон (не весь год);

- дом деревянный, а не каменный (всего на четверть, поскольку есть деревянные конструкции, элементы).

Чем выше стоимость имущества, а соответственно и страховая сумма, тем выше цена полиса. К примеру, небольшой деревянный коттедж со всеми постройками и домашними ценными вещами может быть оценен в 10-15 миллионов рублей.

Цена страхового полиса составят порядка 30 тысяч рублей.

Такая существенная сумма для большинства страхователей – эта главная преграда для оформления полиса.

Но есть несколько способов для снижения его стоимости:

выбрать риски. Если вы владелец деревянного загородного дома, можем поспорить, больше всего вы боитесь, что он сгорит;

Страховка от пожара обойдется вам гораздо дешевле, нежели от всех возможных страховых рисков. Такие специальные программы есть, и они позволяют застраховать самое уязвимое в пожаре – отделку, крышу, домашние вещи.

- полис с франшизой. Для счастливых обладателей дорогих коттеджей за городом – это самый подходящий вариант. Вы страхуете себя от серьезных ущербов, а мелкие покрываете сами – такой способ страхования назвали франшизой и он набирает популярность;

- срок действия договора обычно равен 12 месяцев. Но есть программы, которые позволяют оформить страховку на время вашего отсутствия сроком от 7 до 60 дней. И стоит это удовольствие сущие копейки – на 10 дней 320 рублей (страховая сумма – 1 миллион);

- при одинаковых условиях и требованиях к страховке в разных страховых компаниях сумма премии будет различной. Поэтому не стоит цепляться за первое же предложение, ищите дешевле. И мы вам в этом немного поможем.

Сравнительная таблица стоимости полиса страхования загородной недвижимости в разных страховых компаниях:

| Страховщик | Стоимость полиса (в рублях) |

| Ингосстрах | 12 000 |

| МАКС | 15 000 (из 200 тыс. всего на 50 застраховано домашнее имущество, на остальное – ответственность перед соседями) |

| Согласие | 13 320 |

| МСК страховая группа | 15 800 (вместо 200 тыс. на движимое имущество, оформляется всего 150 тыс. рублей, в остальном условия теже) |

| Гута страхование | 10 260 |

| ВТБ страхование | 11 700 |

Для расчета взяты программы, пользующиеся наибольшим спросом (лидеры продаж) и следующие средние критерии:

- дом – деревянный;

- проживание раз в год;

- без осмотра представителем;

- год постройки — 2014;

- с учётом износа;

- регион: другой (не московская и не ленинградская область);

- страховые риски – стандартный пакет. В основном рассчитано на ущерб от пожара. Лишь некоторые программы также включают риск противоправных действий третьих лиц. Ещё реже встречается риск «механических повреждений»;

- застрахована отделка, оборудование в основном строении (в доме, без учета бани, гаража) на сумму 2 миллиона рублей;

- домашнее имущество – на сумму 200 тыс. рублей.

Данные получены с официальных сайтов страховых компаний при помощи онлайн-сервиса «калькулятор». Так каждый может рассчитать стоимость своей страховки.

Только страховка позволит возместить нанесенный вашему загородному дому ущерб. Она дарит спокойствие, так необходимое в наши дни.

И позволяет восстановить прежний вид без серьезных материальных и моральных последствий. Главное выбрать надежного партнера среди многочисленных предложений страховых компаний.

Часто задаваемые вопросы

Можно ли отказаться от страхования залога по ипотечному кредиту в Сбербанке?

Нет. Оформлять страхование жилья и иных зданий, находящихся в залоге у банковской структуры, обязательно. Этого требует законодательство России.

На какой срок нужно заключать контракт страхования недвижимости? Обязательно ли продление страховки?

Сбербанк заключает сделку страхования имущества при ипотеке текущего года, например, 2019, на 1 год.

Договор страхования жизни заемщика является обязательным документом для получения займа на приобретение квартиры?

Нет. В официальном списке такая бумага не указана. Однако, на практик такой полис часто считается важнейшим условием одобрения заявки.

Чем грозит заемщику отказ от подписания договора личного страхования?

В некоторых случаях, Сбербанк может принять отказ от личного страхования жизни при ипотеке за основание к принятию отрицательного решения по рассматриваемой заявке.

Как застраховать ипотечное жилье?

В Сбербанке доступна услуга по страхованию частного дома либо квартиры, оформленной по ипотечному кредиту от рисков полной утраты либо повреждения. Она позволяет обезопасить владельца недвижимого имущества от непредвиденных расходов.

Можно застраховать весь дом, квартиру либо отдельные конструктивные элементы (входные двери, окна, перегородки и перекрытия, стены). Полис оформляется по стандартному алгоритму на остаток задолженности по кредиту согласно графику платежей.

Можно застраховать весь дом, квартиру либо отдельные конструктивные элементы (входные двери, окна, перегородки и перекрытия, стены). Полис оформляется по стандартному алгоритму на остаток задолженности по кредиту согласно графику платежей.

Страхование квартиры по ипотеке в Сбербанке можно осуществить непосредственно в отделении фирмы либо в режиме онлайн. Такой полис действует в течение года. Затем он при желании продлевается.

Популярной является программа «Защищенный заемщик». Она разработана для ипотечных заемщиков Сбербанка. Позволяет снизить ставку по кредиту, продлить договор страхования.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Страхование жизни и здоровья

Фото: https://pixabay.com/illustrations/family-health-heart-human-group-2073600/

Данный вид страховки Сбербанк не ставит в качестве обязательного условия. Страховать жизнь или не страховать — выбор каждого клиента по его собственной инициативе. Тем не менее кредитная политика банка работает таким образом, что при наличии полиса личного страхования компания может понизить проценты по займу.

Заинтересованность банка в страховании клиентом жизни объясняется очень просто. Если заёмщик получит серьёзные травмы и потеряет трудоспособность, тяжело заболеет или погибнет, банк всё равно получит свои средства обратно, поскольку за выплаты ответственной будет страховая компания.

Полис определяет следующие риски, по которым будут производиться выплаты:

- потеря работы по инициативе работодателя или ввиду болезни;

- тяжёлое заболевание;

- серьёзные травмы и инвалидность;

- смерть.

Полный перечень страховых случаев клиент может выбрать сам, именно от этого зависит полная стоимость страховки. На цене также скажутся пол, возраст, профессия лица и его состояние здоровья на момент оформления займа.

Страховая компания для проверки всех показателей здоровья просит предоставить справки из медицинских учреждений или о прохождении медкомиссии. Страховые тарифы могут сильно увеличиться при наличии тяжёлого заболевания (поскольку риски для кредитора вместе с этим растут). Именно поэтому диапазон ставки страхования жизни и здоровья такой широкий — на 2019 год он от 0.3% до 1.5%.

Стоимость страховки можно рассчитать, воспользовавшись калькулятором на сайте выбранной компании. Учитывайте, что точную сумму вам предоставят менеджеры по получении всей необходимой информации. Постоянная сумма может быть как выше ожидаемой, так и ниже — если клиент является постоянным, ему могут сделать скидку.

Условия страхования

Основа страхового соглашения: СК обязуется выплатить на возмездной основе лицу, в чью пользу заключен Договор, сумму, покрывающие расходы от ущерба. Про страхование предпринимательских рисков читайте тут.

Оплата услуг производится в виде страховой премии. Сумма страховки и возмещения определяется исходя из базовых тарифов и конкретных условий. Также можно оформить страхование гражданской ответственности перед третьими лицами.

Предмет страхования:

- Строение (элементы отделки, конструктивные части).

- Квартира (аналогично домостроения).

- Движимое имущество.

Под понятием движимого имущества подразумевается:

- мебель;

- электронная аппаратура;

- электроприборы;

- предметы для отдыха, спорта, обихода;

- предметы антиквариата, меховые и драгоценные изделия.

На видео – страхование имущества сбербанк:

Не могут быть отнесены к объектам страховки:

- денежные средства и ценные бумаги в наличной форме;

- драгметаллы в слитках;

- информация на бумажных и электронных носителях;

- продукты, напитки, парфюмерия и косметика;

- боеприпасы всех видов;

- удобрения;

- транспортные средства, регистрируемые в автоинспекции;

- квартиры и дома с высокой степенью износа;

- предметы и оборудование, используемые для получения прибыли;

- объекты страхования, находящиеся за пределами территории, указанной в Договоре;

- все, что не оговорено в соглашении (незавершенное строительство, элементы ландшафтного дизайна).

Движимое имущество страхуется по месту нахождения недвижимости.

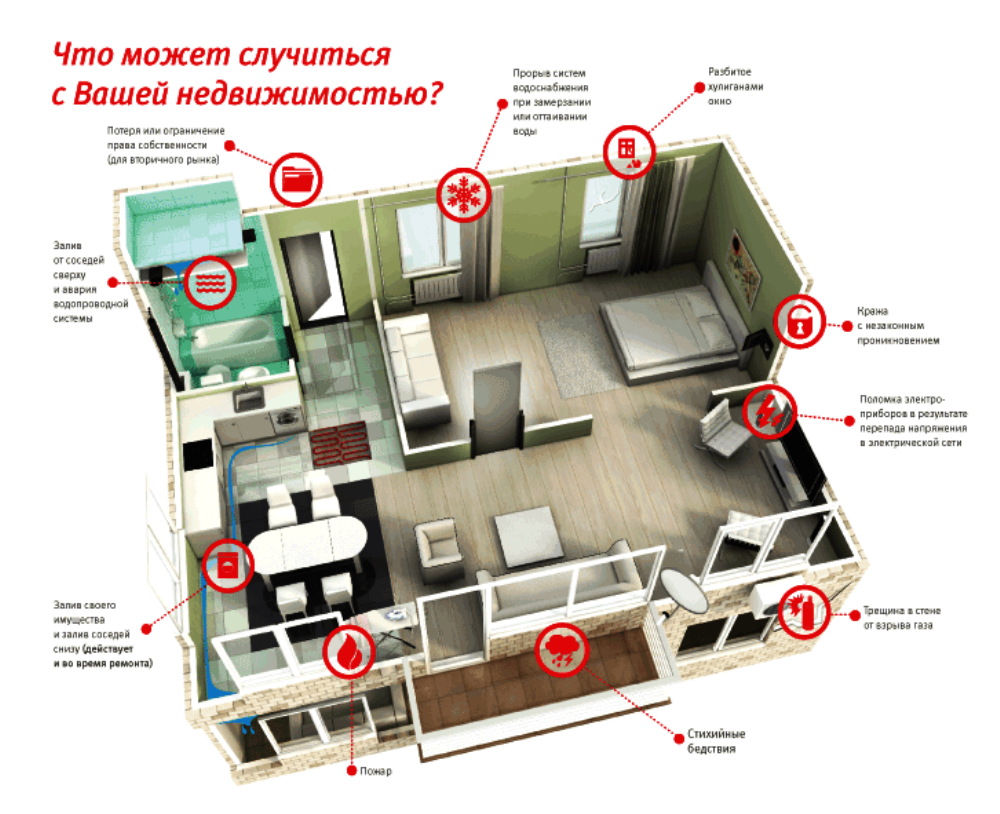

Виды страховых рисков (возможных причин повреждений и ликвидации):

- Пожар. Последствия от действия температуры, дыма, средств тушения. Очаг возгорания возник по объективным причинам и имел возможность распространения. Читайте про страхование квартиры от пожара и затопления.

- Молния. Последствия грозового разряда в виде теплового, химического, электрического действия.

- Взрыв. Действие ударной волны.

- Залив. Протекание жидкости из-за неисправности в бассейне, аквариуме, отопительной и водо-канализационной системах у Страхователя, также это касается и страхования квартиры от затопления соседей.

- Стихийные катастрофы. Прямое и косвенное воздействие на все объекты страховки.

- Уголовно-наказуемые действия третьих лиц. Кража, грабеж, хулиганство, разбой. Причинение вреда и уничтожение имущества.

- Наезд транспортного средства.

- Падение самолета, вертолета и их частей.

- Разбитое остекление (случайное, непреднамеренное).

- Теракт. При условии определения согласно УК.

- Разгерметизация отопительной системы из-за аварийного отключения электроэнергии, газоснабжения, центрального отопления.

- Задымление.

- Невозможность проживания в помещении, домостроении, где проводился ремонт, из-за нарушения инженерных систем, отделки и конструкции на 50 и более %. Возмещаются расходы по аренде жилья.

К страховым рискам не могут быть отнесены следующие случаи:

- разрушение вследствие длительного срока использования (износа), недобросовестная эксплуатация;

- использование не по назначению;

- нарушение правил техники безопасности по хранению и применению горючих веществ;

- страхование строительно-монтажных рисков;

- военные действия, агрессия;

- гражданская война;

- политические и экономические события;

- аварии на АЭС;

- повреждения из-за ошибок при проектировании, строительстве, монтаже;

- следствия, вызванные отключением коммунальных услуг из-за задолженности по оплате;

Страховое событие считается наступившим, когда произошли все события, перечисленные в Договоре, или по отдельным рискам.

Возможные варианты размера страховой суммы:

- СС превышает фактическую стоимость. Возмещение сверх ФС не производится.

- Страховая сумма меньше фактической. Возмещение выплачивается либо пропорционально (соотношение СС к ФС), либо в размере принесенного ущерба.

Способы расчета СС:

- на все имущество, указанное в соглашении, с возмещением по всем страховым рискам;

- каждый отдельный объект (с подробным описанием характеристик и перечнем);

- группу (с перечнем входящего имущества).

В соглашении сторон предусматривается условная или безусловная франшиза (невозмещаемые убытки). Франшиза может рассчитываться в % и абсолютной сумме. Про накопительное страхование жизни Сбербанк читайте по этой ссылке.

Можно ли отказаться от страховки по ипотеке в ВТБ

Законодательство, регулирующее сферу кредитных взаимоотношений, предусматривает запрет банку оформлять ипотеку, если заемщик отказывается покупать полис страхования, защищающего имущественные риски. В обязательном порядке должно быть заключено соглашение между покупателем и СК, предусматривающего защиту от утраты владельцем ипотечной недвижимости или нанесение ей ущерба.

При этом возможно не оплачивать страхование жизни либо ограничение права собственности. Если эти виды рисков не оплачиваются. То ответственность за их наступление ложится на заемщика.

Титульная защита востребована в первые три года после совершения сделки, далее истекает период исковой давности, предусмотренный законом.

Если от клиента поступает отказ на заключение договора о страховании его жизни, то ему увеличивается процентная ставка по займу. Это связано с возмещением существующих рисков.

В случае, когда заемщик приобрел полис, у него есть право в дальнейшем расторгнуть его в связи с:

- Отсутствием выплат за первые тридцать дней. Он аннулируется автоматически.

- Обращением страхователя о расторжении в первые 14 дней с момента подписания соглашения.

Но прежде чем принять такое решение, необходимо оценить появляющиеся риски для жизни заявителя или его правомочий собственника.

Сколько стоит страховка?

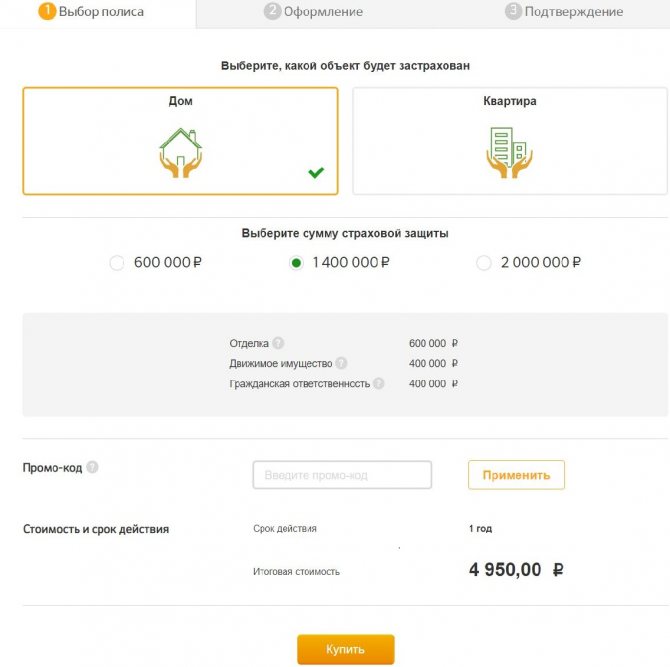

Страхование дома либо квартиры в Сбербанке может обойтись в разную сумму денег. Все зависит от выбранной программы, общей суммы страховой защиты. Наибольшей популярностью среди клиентов пользуется полис «Защита дома». Расценки на него приведены ниже в таблице.

| Показатель | Вариант №1 | Вариант №2 | Вариант №3 |

| Стоимость полиса на год, руб. | 6750 | 4950 | 2250 |

| Общая сумма страховой защиты, руб. | 2000000 | 1400000 | 600000 |

| Движимое имущество, руб. | 500000 | 400000 | 200000 |

| Гражданская ответственность, руб. | 500000 | 400000 | 150000 |

| Внутренняя отделка, руб. | 1000000 | 600000 | 250000 |

Стоимость программ, разработанных по пожеланиям клиента, определяется в индивидуальном порядке.

Быстрый страховой полис

Раньше обезопасить свое имущество по программе «Защита дома» от Сбербанк страхование можно было, только лично обратившись в офисе страховщика. Сейчас же оформить полис можно в режиме «Онлайн», не выходя из дома. Рассмотрим каждый вариант отдельно.

Если не хотите, чтобы неприятности застали вас врасплох, возьмите на вооружение следующую последовательность действий.

- Обратитесь за помощью. Вызовите коммунальщиков или экстренные службы, которые помогут минимизировать последствия происшествия, документально зафиксируют его наступление.

- Если ситуация не представляет угрозы для вашего здоровья, постарайтесь спасти максимум ценных вещей, документы, деньги.

- В течение суток сообщите в страховую компанию о наступлении страхового случая, позвонив по номеру: 8(800)555-55-57. Продиктуйте консультанту свое имя и номер страхового договора. В течение 5 дней подайте письменное заявление страховщику.

- Максимально подробно распишите произошедшее, уточните, когда прибудет эксперт из страховой, и какие документы нужно подготовить к его визиту.

- Соберите все бумаги (подробнее о них можно узнать у консультанта или прочитать в п. 10 «Правил страхования»).

- Пообщайтесь с экспертом, предоставьте ему максимум информации о случившемся. Оформите необходимые заявления.

- Ждите результата. Согласно условиям страхования «Защиты дома» от «Сбербанк страхование», в течение 15 рабочих дней с момента передачи документов страховщик обязан предоставить клиенту либо уведомление о дате и размере одобренной выплаты, либо мотивированный отказ в предоставлении компенсации.

Если все пройдет удачно, деньги на ваш счет поступят не позднее, чем через 15 рабочих дней после отправки уведомления. Подробнее ознакомиться с обязанностями страховщика можно в п. 8 «Правил страхования».

Сбербанк, предлагая страхование недвижимости своим клиентам, определяет разные виды полисов. При любом варианте пострадавший получает денежную компенсацию, если его жилье или имущество стало непригодным в результате наступления страхового случая, указанного в договоре. К нему также относится нанесение физического или материального ущерба соседям.

К страховым программам, связанных с недвижимостью, относится обязательная страховка жилья при выдаче ипотечного кредита, а также добровольная страховка домов, квартир и земельных участков за пределами ипотечного кредитования.

В рамках ипотеки заемщик обязан застраховать находящееся в залоге жилье. Страхование в этом случае идет по трем направлениям:

- жилья (залоговое имущество);

- титула (защита заемщика от потери жилья в результате судебных тяжб);

- трудоспособности и жизни самого заемщика.

Фактически, взятие ипотеки подразумевает три вида страхования жилья:

- от пожара и затоплений;

- «защита» дома;

- страховка земельного участка от затопления.

Быстрый страховой полис, помимо невысокой стоимости услуги, имеет еще несколько плюсов. Так, его можно оформить на любое имущество, даже арендуемое. Длительность полиса ограничивается годом.

Покрывает такая услуга стандартный набор рисков по нанесению ущерба в результате возгораний, прорывов канализации, водопровода или отопительной системы. Также полис охватывает возможность наступления стихийных бедствий, краж, различного ущерба, нанесенного другим человеком, повреждения движимого имущества в доме, возникновение гражданской ответственности перед другим человеком.