Декларация по ндс

Содержание:

- Как заполнить декларацию

- Инструменты для подготовки электронной отчетности

- Общие вопросы налогового законодательства

- Заполнение Раздела 7

- Налоговые отчеты: календарь

- О ПРЕДСТАВЛЕНИИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ по НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

- Специфика НДС

- Кто должен сдавать декларацию по НДС в 2019 году

- Правила заполнения формы

- Кто именно должен подавать декларацию по НДС?

- Нарушения законодательства

- Лицензия

- Элементы НДС

Как заполнить декларацию

При импорте товаров не из стран ЕАЭС заполняйте декларационный отчет в общем порядке. Используйте бланк формы КНД 1151001. Учтите, что сама операция по ввозу в декларации не отражается. То есть таможенный НДС в декларации по НДС не выделяют отдельной строкой. Подробная инструкция по составлению отражена в статье «Декларация по НДС за 3 квартал 2020 года: инструкция по заполнению».

Для отчетности по импортному налогу на добавленную стоимость с товаров ЕАЭС используют бланк специальной декларации — КНД 1151088, утвержденной Приказом ФНС России от 27.09.2017 № СА-7-3/765@. Структура бланка:

|

Титульный лист |

Заполняется в любом случае. |

|

Раздел № 1 |

Подлежит заполнению, если в отчетном периоде налогоплательщик:

|

|

Раздел № 2 |

Оформляют, если импортируются подакцизные товары, за исключением спирта этилового из всех видов сырья. |

|

Раздел № 3 |

Формируют налогоплательщики, которые импортируют спирт этиловый из всех видов сырья, в том числе денатурированный этиловый спирт, спирт-сырец, дистилляты винный, виноградный, плодовый, коньячный, кальвадосный, висковый. |

Инструкция по заполнению выглядит следующим образом.

Титульный лист

Титульник отчета заполняется по стандартным правилам. В шапке страницы указываем ИНН и КПП подотчетной организации. Индивидуальные предприниматели вписывают только ИНН (КПП не заполняют).

Номер корректировки в первичном отчете — 0. Если подаете исправляющий отчет, то укажите порядковый номер корректировки.

Отчетный год укажите в стандартном режиме. Например, для отчетности за 2020 год отразите в поле «2020».

Код ИФНС, в который предоставляется декларация, уточняйте в регистрационных документах, выданных при постановке налогоплательщика на учет.

Код по месту нахождения проставьте в соответствии с Приложением № 2 к Порядку заполнения.

Наименование налогоплательщика отразите полностью. ИП указывают Ф.И.О. Отчество вписывают при наличии.

Раздел 1

В первом разделе декларационного расчета отражаем суммы налога на добавленную стоимость, исчисленные с импортированных товаров в Россию. Заполняем строки:

|

Номер строки |

Что указывать |

|

010 |

ОКТМО — вписываем код по общероссийскому классификатору. |

|

020 |

КБК — 182 1 04 01000 01 1000 110. |

|

030 |

Сумма налогов к уплате. Рассчитывается путем суммирования значений нижних строк раздела № 1 (031-035). |

|

031 |

Сумма налога, не указанного в строках 032-035. Заполняйте после строк 032-035. |

|

032 |

НДС с продуктов переработки. |

|

033 |

Налог с товаров, являющихся результатом выполнения работ. |

|

034 |

Побор с товаров, полученных по договору товарного кредита, по товарообменному контракту. |

|

035 |

НДС с лизингового платежа. |

|

040 |

Стоимость товаров, освобожденных от обложения. |

Раздел 2 и 3

Второй раздел заполняют импортеры подакцизной продукции, кроме спирта этилового и его производных. В декларации оформляют сразу несколько разделов № 2, если КБК и ОКТМО, по которым зачисляются сборы, разнятся. В первой части раздела отражают ОКТМО, КБК и сумму акциза, подлежащего уплате в бюджет. Во второй части раздела распределяют сумму налога по каждому виду подакцизного товара, ввозного на территорию РФ.

Третий раздел подлежит заполнению, если в Россию импортируют этиловый спирт и его производные. Правила заполнения аналогичны разделу № 2. В первом блоке отражаем ОКТМО, КБК и сумму акциза. Если ОКТМО или КБК несколько, формируем отдельный раздел № 3 на каждый код. Во втором блоке раздела детализируем суммы акциза по каждому виду импортированного спирта.

Инструменты для подготовки электронной отчетности

Любой бухгалтер понимает, что удобнее всего сдать НДС через интернет посредством той программы, в которой она была сформирована. Перенос отчетности из бухгалтерской программы в другой ресурс не застрахован от дополнительных ошибок. Необходима программа, которая позволит сдавать НДС онлайн и по возможности бесплатно. В первую очередь в голову приходит мысль о сайте ФНС России. Там размещена программа «Налогоплательщик», которая является абсолютно бесплатной.

Кроме того, на рынке существует множество предложений по программам для учета и отчетности. Некоторые из них условно бесплатные, но большинство все же потребует определенных финансовых вложений.

Бесплатная программа от ФНС

Федеральная налоговая служба проводит пилотный проект по эксплуатации программного обеспечения, обеспечивающего представление налоговой и бухгалтерской отчетности в электронном виде через сайт в интернете. Налогоплательщикам предоставляется возможность сдать отчетность в электронном виде совершенно бесплатно. Хотя по кнопке «Помощь» в каждом разделе доступен порядок действий для заполнения соответствующего раздела декларации по НДС, у данной программы не предусмотрена поддержка. Все обновления программного обеспечения придется отслеживать самостоятельно. Пользователь разбирается со всеми ошибками и сбоями в работе самостоятельно. Протестировать декларацию перед отправкой не получится.

Рынок электронной отчетности

Способов сформировать декларацию и пояснения по НДС в электронной форме и отправить их в налоговую инспекцию существует два:

- прямой;

- представительский.

В первом случае организация-налогоплательщик должна самостоятельно заключить договор с оператором электронного документооборота (ЭДО). Кроме того, существуют фирмы-посредники или спецоператоры. Налогоплательщик становится абонентом по договору, ему предоставляется программа для отправки отчетности, а на руководителя или другое уполномоченное лицо оформляется электронная цифровая подпись. В этом случае в организации потребуется специальный программист, который сможет настроить программу, интегрировать ее в программу учета и регулярно обновлять. За услуги придется ежегодно перечислять деньги оператору ЭДО.

Кроме того, существуют так называемые облачные сервисы. В этом случае программное обеспечение предоставляется оператором непосредственно в интернете и пользователь вправе ничего не устанавливать на своих компьютерах, а доступ к такой программе возможен с любого компьютера или ноутбука. Пользователь получает полный контроль за отправкой своей отчетности и возможность напрямую получать уведомления и требования от налоговой службы.

Представительский способ намного проще, но он не гарантирует контроля за доставкой отчетов. В этом случае декларация по НДС направляется через организацию, у которой уже установлен программный комплекс, позволяющий отправлять отчетность других организаций или предпринимателей. Обычно такие услуги стоят намного дешевле, чем работа непосредственно с оператором. Сами налоговые органы их не приветствуют, обратная связь с плательщиком НДС в этом случае для них отсутствует.

Выбор оператора и программы

Всего на сегодняшний день в России зарегистрировано и работает 119 операторов электронного документооборота (полный список смотрите на сайте ФНС). Оператор — это российская организация, соответствующая требованиям, утверждаемым ФНС России (п. 3 ст. 80 НК РФ, письмо ФНС России от 30.09.2013 N ПА-4-6/17542). Работайте только с теми операторами, которые зарегистрированы ФНС России. Хотя лидеры на рынке ЭДО все время меняются, по количеству клиентов на сегодня лидируют:

- «Тензор» (продукт — СБИС);

- «Калуга Астрал» (продукт — «Астрал Отчет» и множество других проектов, где «Калуга Астрал» фигурирует только как спецоператор связи: «1С-Отчетность», «Бухсофт Онлайн», «Мое Дело», «Небо» и другие);

- «СКБ Контур» (продукты: «Контур.Экстерн», «Эльба» и «Бухгалтерия.Контур»);

- «Такском» (продукты: «Доклайнер» и «1С-Спринтер»).

Среди продуктов для отправки отчетов выделяют:

- «Бухгалтерия.Контур» (http://www.b-kontur.ru);

- «Астрал Отчет» (http://astral.ppt.ru/);

- «Контур.Экстерн» (http://kontur.ru/extern);

- «Мое Дело» (http://www.moedelo.org/);

- «Небо» (http://nebopro.ru/).

Все эти компании не дают возможности сдать НДС бесплатно через интернет, но все они проводят акции, во время которых открывают временно бесплатную подготовку отчетности. Кроме того, при оформлении долговременного сотрудничества практически всегда предлагают хорошие скидки и возможность сдавать декларации по НДС за весьма умеренную плату.

Общие вопросы налогового законодательства

В соответствии с п.3 Постановления Правительства РФ № 409 от 02.04.2020г.

На 3 месяца продлен установленный НК РФ срок предоставления налогоплательщиками и налоговыми агентами — налоговых деклараций (за исключением налоговых деклараций по налогу на добавленную стоимость), — налоговых расчетов о суммах выплаченных иностранным организациям доходов и удержанных налогов, — расчетов сумм налога на доходы физических лиц, исчисленных и удержанных налоговыми агентами, — расчетов по авансовым платежам, — бухгалтерской (финансовой) отчетности, срок подачи которых приходится на март — май 2021 г.;

| Пример Отчета | Срок представления | |

| Прежний (дата в соответствии с НК РФ без учета выходных) | Предельный новый по Постановлению № 409 с учетом выходных | |

| Декларация налогу на прибыль за 2021 год | 28.03.2020г. (п.4 ст. 289 НК РФ) | 29.06.2020г. |

| Декларация налогу на прибыль за 1 кв. 2021 год | 28.04.2020г. (п.3 ст. 289 НК РФ) | 28.07.2020г. |

| Декларация по налогу на имущество за 2021 год | 30.03.2020г. (п.3 ст. 386 НК РФ) | 30.06.2020г. |

| Декларация по УСН организаций за 2021 год | 31.03.2020г. (пп.1 п. 1 ст. 346.23) | 30.06.2020г. |

| Декларация по УСН ИП за 2021 год | 30.04.2020г. (пп.2 п. 1 ст. 346.23) | 30.07.2020г. |

| Бухгалтерская отчетность за 2021 год | 31.03.2020г. (п.5.1. ст.23 НК РФ) | 30.06.2020г. — Касается только организаций, которые не обязаны предоставлять обязательный экз. в Гос.инф. ресурс. — см. ниже |

| Декларация по ЕНВД за 1 квартал 2021 года | 20.04.2020 (п.3 ст. 346.32 НК РФ) | 20.07.2020 |

| З-НДФЛ за 2021 год | 30.04.2020 (п.1 ст. 229 НК РФ) | 30.07.2020 |

| 6-НДФЛ за 1 квартал 2021 года | 30.04.2020 (п.2 ст. 230 НК РФ) | 30.07.2020 |

п.3 Постановления № 409 Продлить до 15 мая 2021 г. — срок представления налоговых деклараций по налогу на добавленную стоимость и расчетов по страховым взносам за I квартал 2020 г.

| РСВ за 1 квартал 2021 года | 30.04.2020 (п.7 ст. 431 НК РФ) | 15.05.2020 |

| Декларация по НДС за 1 кв. 2021г. | 25.20.2020г. (п.5 ст. 174 НК РФ) | 15.05.2020г. |

БУХГАЛТЕРСКАЯ (ФИНАНСОВАЯ) ОТЧЕТНОСТЬ

07.04.2020г. Минфин РФ и ФНС РФ в совместном Письме № 07-04-07/27289/ВД-4-1/5878Д указали, что отсрочка по предоставлению бухгалтерской (финансовой) отчетности, указанная в п. 3 Постановления Правительства РФ №406, распространяется только на лица, которые не обязаны предоставлять обязательный экз. бухгалтерской (финансовой) отчетности в Государственный информационный ресурс. Т.е.,- очень ограниченный круг лиц.

Для остальных лиц, которые обязаны в соответствии со ст. 18 Федерального закона № 402-ФЗ «О бухгалтерском учете» предоставлять обязательный экз. бухгалтерской (финансовой) отчетности в Государственный информационный ресурс, предельный срок предоставления бухотчтености — 06.05.2020г. И касается он только лиц, на которых распространяются Указы Президента РФ №239 и 206 о выходных днях.

Возникает вопрос — а что с отчетностью в ФСС и ПФР РФ Официальные разъяснения отсутствуют. Но есть разъяснения о представлении указанной отчетности с случаях, когда срок сдачи выпадает на нерабочий (праздничный) день. Полагаем, что указанными разъяснениями можно пользоваться, руководствуясь принципом «по аналогии». Период с 30.03.2020г. по 06.05.2020г. является периодом нерабочих дней. Полагаем, что эти правила могут применяться лицами, для которых период с 30.03.2020г. по 06.05.2020г. является выходными днями. И не могут применять, лица, на которых не распространяются Указы Президента РФ №№239 и 206 о выходных днях днях в этот период.

| Вид отчета | Предельный срок предоставления без учета выходных дней | Предельный срок предоставления с учетом выходных дней | Правовое обоснование переноса срока |

| 4-ФСС за 1 квартал в форме электронного документа | 25 апреля (п.1 ст. 25 125-ФЗ) | 6 мая | П.4 ст. 22 Федеральный закон от 24.07.1998г. № 125-ФЗ |

| 4-ФСС за 1 квартал на бумажном носителе | 20 апреля (п.1 ст. 25 125-ФЗ) | 6 мая | П.4 ст. 22 Федеральный закон от 24.07.1998г. № 125-ФЗ |

| СЗВ-М за март 2021г. | 15 апреля (п.2.2 ст.11 27-ФЗ) | 6 мая | Федеральным законом № 27-ФЗ не определен порядок переноса срока представления отчетности, из-за выходных. Но в Письме ПФ РФ от 07.04.2016 N 09-19/4844 указывалось, что если последний день срока приходится на выходной и (или) нерабочий праздничный день, то последним днем представления отчетности считается первый следующий за ним рабочий день. |

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС

Налоговые отчеты: календарь

Обозначим, когда сдавать основные налоговые формы в ИФНС. Полный перечень бланков зависит от выбранного режима налогообложения. Представим актуальный календарь бухгалтера бюджетного учреждения на 2020 год в таблице.

|

Вид налоговых отчетов |

За какой период предоставляется |

Срок предоставления в ИФНС |

|---|---|---|

|

Сдача бухгалтерской финансовой отчетности В том числе и по упрощенным формам |

За 2019 г. |

До 31.03.2020 |

|

Единый расчет по страховым взносам |

Итоговый за 2019 год |

До 30.01.2020 |

|

За I квартал 2020 г. |

До 30.04.2020 |

|

|

За I полугодие 2020 |

До 30.07.2020 |

|

|

За 9 месяцев 2020 |

До 30.10.2020 |

|

|

За 2020 год |

До 01.02.2021 (30 и 31 января — суббота и воскресенье) |

|

| Сведения о среднесписочной численности | За 2019 г. | До 20.01.2020 |

| За 2020 г. | До 20.01.2021 | |

|

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежеквартально |

За 2019 г. |

До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

|

За I квартал 2020 |

До 28.04.2020 |

|

|

За I полугодие 2020 |

До 28.07.2020 |

|

|

За 9 месяцев 2020 |

До 28.10.2020 |

|

| За 2020 г. | До 29.03.2021 (28 марта — воскресенье) | |

|

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежемесячно |

За 2019 год |

До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

|

За январь 2020 |

До 28.02.2020 |

|

|

За февраль 2020 |

До 30.03.2020 |

|

|

За март 2020 |

До 28.04.2020 |

|

|

За апрель 2020 |

До 28.05.2020 |

|

|

За май 2020 |

До 29.06.2020 |

|

|

За июнь 2020 |

До 28.07.2020 |

|

|

За июль 2020 |

До 28.08.2020 |

|

|

За август 2020 |

До 28.09.2020 |

|

|

За сентябрь 2020 |

До 28.10.2020 |

|

|

За октябрь 2020 |

До 30.11.2020 |

|

|

За ноябрь 2020 |

До 30.12.2020 |

|

| За 2020 год | До 29.03.2021 (28 марта — воскресенье) | |

|

Декларация по налогу на добавленную стоимость (НДС) |

За IV квартал 2019 |

До 27.01.2020 (25 и 26 января — суббота и воскресенье) |

|

За I кв. 2020 |

До 27.04.2020 |

|

|

За II кв. 2020 |

До 27.07.2020 |

|

|

За III кв. 2020 |

До 26.10.2020 |

|

| За 2020 г. | До 25.01.2021 | |

|

Журнал учета полученных и выставленных счетов-фактур |

За IV кв. 2019 |

До 20.01.2020 |

|

За I кв. 2020 |

До 20.04.2020 |

|

|

За II кв. 2020 |

До 20.07.2020 |

|

|

За III кварт. 2020 |

До 20.10.2020 |

|

| За IV кв. 2020 | До 20.01.2021 | |

|

Справка 2-НДФЛ, подает организация — налоговый агент |

За 2019 г. |

До 02.03.2020 — новый общий срок по всем категориям справок! |

| За 2020 г. | До 01.03.2021 | |

|

Расчет 6-НДФЛ |

За 2019 г. |

До 02.03.2020 — новый срок! |

|

За I квартал 2020 |

До 30.04.2020 |

|

|

За I полугодие 2020 |

До 31.07.2020 |

|

|

За 9 месяцев 2020 |

До 02.11.2020 |

|

| За 2020 г. | До 01.03.2021 | |

|

Годовая налоговая декларация по налогу на имущество организаций |

За 2019 г. |

До 30.03.2020 |

|

За 2020 г. |

До 30.03.2021 |

|

|

Декларация по налогу при УСН для автономных учреждений и некоммерческих организаций |

За 2019 г. |

До 31.03.2020 |

| За 2020 г. | До 31.03.2021 | |

|

Налоговая декларация по ЕНВД |

За 4 квартал 2019 г. |

20.01.2020 |

|

За 1 квартал 2020 г. |

20.04.2020 |

|

|

За 2 квартал 2020 г. |

20.07.2020 |

|

|

За 3 квартал 2020 г. |

20.10.2020 |

|

| За 4 квартал 2020 г. | 20.01.2021 | |

|

Декларация по транспортному налогу |

За 2019 г. |

До 03.02.2020 |

|

Декларация по земельному налогу |

За 2019 г. |

До 03 02.2020 |

ВАЖНО!

С начала нового года вступило в силу важное изменение. Теперь ни итоговая, ни квартальная отчетность бюджетных учреждений в 2020 году не предоставляется в Росстат

Бухгалтеры направляют регистры только в ИФНС.

О ПРЕДСТАВЛЕНИИ НАЛОГОВЫХ ДЕКЛАРАЦИЙ по НАЛОГУ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Письмо ФНС РФ от 4 апреля 2014 г. № ГД-4-3/6132

Начиная с налогового периода за первый квартал 2014 года представление налоговой декларации по налогу на добавленную стоимость (НДС) по форме КНД 1151001 производится налогоплательщиками (в том числе, являющимися налоговыми агентами), а также лицами, указанными в пункте 5 статьи 173 НК РФ, только по установленному формату в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота.

Таким образом, в соответствии с пунктом 5 статьи 174 Кодекса не только налогоплательщики, но и лица, не являющиеся налогоплательщиками или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика или налогоплательщики, реализующие товары, операции по реализации которых не подлежат налогообложению, в случае выставления ими покупателю счета-фактуры с выделением суммы налога, обязаны представить налоговую декларацию по налогу в электронном формате.

Вместе с тем для организаций и индивидуальных предпринимателей, имеющих небольшую численность и невысокий уровень доходов от операций по реализации товаров (работ, услуг) либо применяющих специальные налоговые режимы, действующее законодательство РФ о налогах и сборах предусматривает возможность освобождения от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС.

В соответствии с пунктом 2 статьи 80 Кодекса не подлежат представлению в налоговые органы налоговые декларации (расчеты) по тем налогам, по которым налогоплательщики освобождены от обязанности по их уплате в связи с применением специальных налоговых режимов, в части деятельности, осуществление которой влечет применение специальных налоговых режимов, либо имущества, используемого для осуществления такой деятельности.

При этом, в случае, если налогоплательщик не осуществляет операций, в результате которых происходит движение денежных средств на его счетах в банке, а также не имеет объектов налогообложения по НДС, то по истечении отчетного периода он представляет единую (упрощенную) налоговую декларацию, на которую не распространяются требования абзаца первого пункта 5 статьи 174 Кодекса.

Специфика НДС

Прежде чем изучать положения законов, регулирующие срок уплаты НДС, а также иные аспекты расчетов предприятий с государством по данному налогу, изучим некоторые общие сведения о соответствующем бюджетном обязательстве. НДС, или налог на добавленную стоимость, относится к категории косвенных. Дело в том, что де-юре его обязан уплачивать продавец, но де-факто денежные средства в счет НДС перечисляет покупатель при оплате товара. Рассматриваемый сбор, таким образом, как правило, входит в отпускную стоимость товара.

Плательщики НДС — все организации (включая некоммерческие), а также ИП, если они не работают по системе налогообложения, которая освобождает от уплаты соответствующего сбора. Например, УСН. Чуть позже мы подробнее изучим то, кто может быть освобожден от НДС. Рассматриваемый налог — федеральный. Срок уплаты НДС, ставки по нему и прочие условия его исчисления устанавливаются на уровне НК РФ и иных федеральных законов. Налог на добавленную стоимость можно условно классифицировать на 2 разновидности: уплачиваемый внутри государства, исчисляемый при ввозе товаров в Россию из-за рубежа.

Кто должен сдавать декларацию по НДС в 2019 году

Отчет по налогам и уплате их в бюджет сдается фирмами и предпринимателями, в том числе посредниками, которые имеют статус плательщиков, признаются налоговыми агентами. Некоторые лица освобождались от представления отчетности – к ним относяторганизации на спецрежиме, плательщики, которые представляют упрощенную декларацию.

Документ должен быть представлен в соответствующей форме, которая утверждается приказом ФНС России. В состав отчета должны обязательно входить титульный лист, а также первый раздел. Прочие разделы вносятся, если компании или ИП совершали соответствующие операции, отраженные в этих разделах.

Правила заполнения формы

Чтобы у налоговых органов не возникло вопросов и нареканий, необходимо соблюдать общие правила заполнения отчета. К ним относится следующее:

- Данные вносятся в форму слева направо.

- Декларация НДС не должна содержать пустых ячеек: если вам нечего указать в конкретном поле, поставьте прочерк.

- При указания стоимостных значений округляйте суммы до полных рублей. Руководствуйтесь стандартными правилами математики.

- На каждой странице должен присутствовать номер по порядку в виде «001», «002» и т.д.

- Титульник обязательно заполняется всеми налогоплательщиками независимо от того, совершали ли они операции в отчетном трехмесячном интервале или не вели бизнеса.

- При указании сферы деятельности коммерческой фирмы в декларации НДС 2017 нужно использовать обновленный справочник кодов ОКВЭД. Трансформировать старый код в актуальный помогут специализированные интернет-сервисы.

Если налогоплательщик готовит отчет на бумаге на основании своего законного права, он должен распечатывать каждую страницу на отдельном листе, скреплять документ степлером нельзя.

Документ можно заполнить в программах бухгалтерского учета, например, 1С. Существуют специализированные платные сервисы, облегчающие работу бухгалтера: «Б.Контур», «Мое дело» и другие. Отчет, сдаваемый посредством ТКС, подписывается усиленной электронной цифровой подписью, оформленной на руководителя организации или иное уполномоченное лицо.

Кто именно должен подавать декларацию по НДС?

Есть лишь несколько категорий граждан, которые освобождаются от подачи деклараций. К ним относят:

- участников инвестиционного товарищества, которые не являются уполномоченными управляющими

- фирмы, освобожденные от уплаты НДС по закону

- предприятия, которые перешли к уплате единого сельскохозяйственного налога

- те, чья деятельность облагается единым налогом на вмененный доход

- фирмы, которые приняли решение о переходе к упрощенной системе налогообложения

Иногда фирмам нужно подавать декларацию, даже если в обычных условиях они от этого освобождаются:

- При выписке счет-фактур с выделенным НДС

- При уплате налогов в роли налогового агента

Нарушения законодательства

Несмотря на четкий порядок действий плательщиков НДС, регламентированный законодательством, на практике нередки случаи, когда организация или индивидуальный предприниматель решают уйти от уплаты налога путем неотражения фактических и реальных хозяйственных операций в книгах учета и невключения сумм НДС, подлежащих уплате, в налоговые декларации. Особые умельцы пытаются возместить НДС путем предоставления в налоговый орган заведомо ложных документов.

Рассмотрим каждый случай в отдельности.

— несвоевременная подача декларации

карается законодательством о налогах и сборах путем привлечения плательщика к налоговой ответственности в виде штрафа. Штраф рассчитывается следующим образом: за каждый полный и не полный месяц просрочки налогоплательщик должен будет заплатить 5% от неуплаченной в установленный срок суммы налога, но не более 30%. При этом в случае подачи декларации с нулевыми начислениями штраф будет назначен в фиксированной сумме- 1000р. Такая же сумма штрафа будет назначена при несвоевременной сдачи декларации с суммой уплаты налога в бюджет в том случае, если налог был оплачен в установленный законом срок.

Особое внимание нужно обратить на то, что при расчете штрафа за несвоевременную сдачу декларации с начислениями НДС берутся расчет как полные, так и не полные месяцы просрочки. То есть если срок подачи нарушен, например, на 32 дня, то штраф будет рассчитан по следующей формуле: сумма налога, не уплаченная в установленный срок* 10%(5%*2 месяца просрочки)

— занижение налоговой базы

влечет к привлечению налогоплательщика к налоговой ответственности и начислению пени за каждый день просрочки уплаты налога. В отличие от штрафа за просрочку подачи декларации, налоговая ответственность в случае выявления налоговым органом занижения налоговой базы и неуплаты или неполной уплаты налога гораздо сильнее ударит по карману налогоплательщика. В данном случае штраф будет рассчитан по формуле: неуплаченная сумма налога* 20%. При умышленном занижении налоговой базы налогоплательщика можно оштрафовать на 40% вместо 20%.

— несвоевременная уплата НДС

. В том случае, если срок оплаты НДС нарушен, в отношении налогоплательщика начисляются пени. Не составит труда догадаться, что чем больше сумма задолженности по НДС, тем больше будет размер начисленных пени. Пени будут начислены за каждый календарный день просрочки вплоть до дня оплаты задолженности по налогу.

— незаконное возмещение НДС

на практике распространено не так часто, но все же встречается. В том случае, если о попытках незаконно возместить НДС налоговому органу станет ясно при камеральной проверке декларации, налогоплательщику просто откажут в возмещении. Но бывают случаи, когда плательщики все же находят лазейки и получают от государства возмещение налога. При выявлении данного факта речь может пойти не только о налоговой ответственности в виде штрафа. Хищение бюджетных средств влечет уголовную ответственность, причем реальный срок грозит как руководителю, так и бухгалтеру организации.

Срок уплаты НДС за 3-й квартал этого года начинается 25 октября и приходится на среду — рабочий день. А это значит, что передвигаться на другие даты он не будет, как было бы в случае, если бы день уплаты приходился на выходной или праздник. Подробнее о сроках уплаты НДС читайте в нашей статье.

Лицензия

Любой тариф сервиса «Отчетность через интернет».

- В разделе «ФНС» создайте отчет «НД по НДС». Если вы работаете с отчетностью в другой системе, загрузите отчет в СБИС.

-

На титульном листе проверьте реквизиты организации.

-

Создайте разделы 2-7 в зависимости от . Для этого установите флаг рядом с названием раздела и нажмите «Применить» либо кликните «Редактировать Раздел». Заполните суммы.

-

В Разделе 1 проверьте суммы в строках 040 и 050 — они заполняются автоматически на основе данных в разделах 2-7. Если в декларации есть раздел 12, укажите сумму налога в строке 030. Нажмите «Далее».

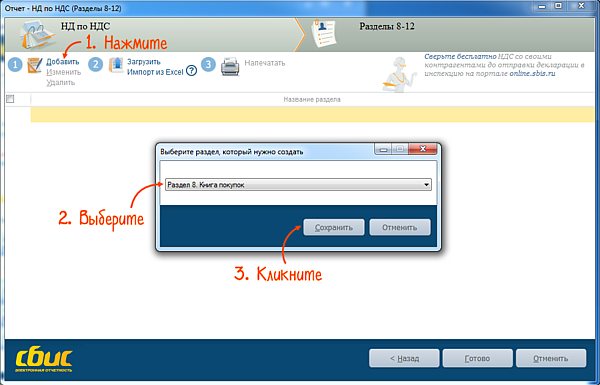

- На вкладке «Разделы 8-12» нажмите «Добавить», выберите и нажмите «Сохранить».

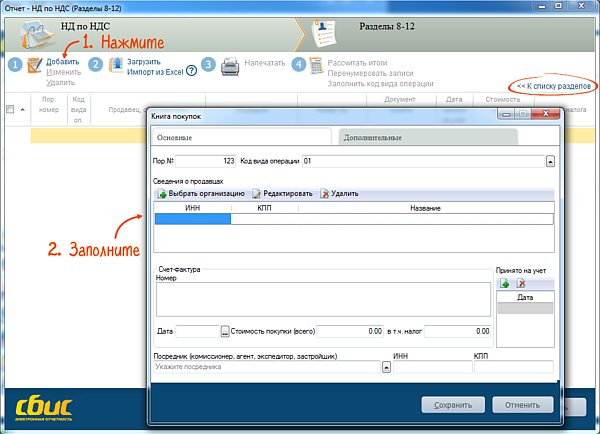

Откройте созданную папку, нажмите «Добавить» и заполните сведения о счетах-фактурах. Чтобы добавить еще один раздел, нажмите «<< К списку разделов» или Esc на клавиатуре.

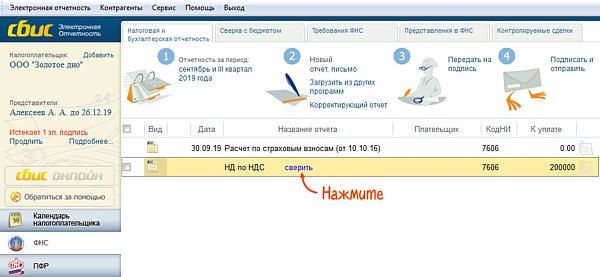

Сверьте данные счетов-фактур с контрагентами.

Проверьте и отправьте отчет.

Когда инспекция пришлет извещение о вводе, отчет считается принятым.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.