Кассовый и товарный чеки для ип в 2019 году

Содержание:

- Принципы оформления товарного чека

- Определение по закону

- Текст документа:

- Что такое товарный чек

- Что нужно прилагать к авансовому отчету

- Когда товарный чек выдается вместо кассового

- Для чего нужен

- Правила заполнения документа

- Нюансы правильного ведения отчетности

- Правила оформления товарного чека

- Был чек, а стала бумажка

Принципы оформления товарного чека

Кроме требований к содержанию товарного чека существуют правила его оформления. Чтобы не нарушать закон стоит запомнить, как нужно заполнять документ. Рассмотрим рекомендации, которые помогут избежать ошибок:

— необходимо обязательно указывать все перечисленные реквизиты. При отсутствии какого-либо из них торговый чек считается недействительным, поэтому не может быть документом, подтверждающим покупку;

— каждый товар заполняется отдельной строкой. Любые сокращения или обобщения затрудняют работу бухгалтерии и налоговой инспекции;

— общая стоимость покупки указывается отдельно;

— хотя законом не предусмотрено наличие печати на чеке, в некоторых случаях бухгалтерия требует её ставить;

— в торговом чеке не должно оставаться пустых строк, поэтому их следует перечеркнуть;

— если товарный чек дополняет кассовый, то на нем должна быть написана специальная пометка;

— продавцам рекомендуется составлять копию торгового чека. Это может послужить аргументом в споре или при конфликтном общении клиента.

Определение по закону

Термин «товарный чек» содержится только в одном нормативном акте в статусе федерального закона — в Гражданском Кодексе. В статье 493 ГК РФ (ССЫЛКА) сказано о том, что с помощью товарного чека (наряду с кассовым чеком или любым другим документом, что применим в конкретной ситуации) удостоверяется факт розничной сделки купли-продажи.

При этом, альтернативным «удостоверением» могут быть свидетельские показания кого-либо, и при их наличии факт выдачи или невыдачи товарного или иного чека не будет иметь значения (постановление Правительства России от 19.01.1998 № 55 — ССЫЛКА, постановление Пленума ВС РФ от 28.06.2012 № 17 — ССЫЛКА).

Положения указанного выше постановления № 55 заслуживают особого внимания: данный правовой акт устанавливает ряд оснований для обязательного использования товарных чеков (позже мы ознакомимся с ними подробнее). Понятно, что в постановлении также фигурирует термин «товарный чек».

Важно знать при этом, что формально ни в каком действующем нормативном акте нет определения товарного чека. Если проанализировать положения статьи 2 Закона № 54-ФЗ в редакции от 08.03.2015 года — которая уже не действует, то можно увидеть, что термин «товарный чек» употреблен и там, и ему соответствует документ, имеющий приведенные в соответствующей статье реквизиты, а именно:

- название документа, его порядковый номер и дату выдачи;

- наименование продавца, его ИНН;

- наименование и количество реализуемых товаров;

- сумма оплаты;

- должность и ФИО работника магазина, который выдал чек, и его подпись.

В период действия указанной редакции Закона № 54-ФЗ продавец должен был выдавать товарные чеки вместо кассовых в случаях, предусмотренных данным законом. В частности — при продаже товаров на специальных режимах налогообложения.

Минфин России в письме от 16.08.2017 № 03-01-15/52653 (ССЫЛКА) отмечает, что товарный чек должен содержать именно те реквизиты, что отражены в статье 2 Закона № 54-ФЗ в редакции от 08.03.2015 года. При этом, разъяснение было дано по применению товарного чека в случаях, когда его выдавать было необходимо вместо кассового, если хозяйствующий субъект пользовался правом не использовать ККТ.

Так, до 1 июля 2019 года не использовать ККТ имели возможность ИП на ПСН и хозяйствующие субъекты на ЕНВД — при условии выдачи покупателям товарных чеков (пункт 7.1 статьи 7 Закона от 03.07.2016 № 290-ФЗ — ). Причем — как раз имеющих те реквизиты, что перечислены в Законе № 54-ФЗ в редакции от 08.03.2015 года.

Сейчас указанная выше норма Закона № 54-ФЗ, на которую ссылался Минфин, не действует. Соответственно, с одной стороны, действительно, правомерно говорить о том, что официально определение товарного чека на уровне федеральных законов отсутствует: в действующей редакции Закона № 54-ФЗ нет положений, содержащих термин «товарный чек».

С другой стороны, в пунктах 2.1 и 3 статьи 2 закона в действующей редакции — устанавливающих право не применять ККТ для определенных категорий хозяйствующих субъектов, сказано, что освобожденный от применения ККТ продавец должен выдавать покупателю — вместо кассового чека, документ, содержащий реквизиты, которые перечислены в абзацах с 4 по 12-й статьи 4.7 Закона № 54-ФЗ.

И эти реквизиты в значительной степени повторяют те, что соответствуют товарному чеку по ранее действовавшей редакции закона. Отличия — в том, что в «новых» реквизитах присутствуют, в частности:

- признак расчета (приход, расход, возврат прихода, возврат расхода);

- НДС;

- система налогообложения;

- форма расчета (наличными, по карте).

Таким образом, документ, предусмотренный пунктами 2.1 и 3 статьи 2 Закона № 54-ФЗ (ССЫЛКА) в действующей редакции — это фактический товарный чек, но только используемый в конкретной области правоотношений.

Но таких областей, где рассматриваемый документ может применяться, довольно много. Так или иначе, товарный чек широко распространен на практике. И этому способствует тот факт, что регулирующие органы прямо разрешают его применять — рассмотрим, в каких случаях именно.

Текст документа:

____________________________________________

наименование и место нахождения

(юридический адрес) продавца

____________________________________________

Фамилия, имя, отчество,

____________________________________________

данные свидетельства о государственной

___________________________________________

регистрации (номер, дата выдачи, кем выдано)

____________________________________________

индивидуального предпринимателя

(счетом служить не может)

ТОВАРНЫЙ ЧЕК

"___" __________ _____ г.

-------------------------------------------------------------------------------

¦Наименование товара ¦Марка ¦Дополни- ¦Ед. ¦ Коли- ¦ Цена ¦Стоимость¦

¦ (работы, услуги) ¦(модель, ¦тельные ¦изме- ¦чество ¦ (ед.)¦ ¦

¦ ¦артикул) ¦сведения <*>¦рения ¦(объем) ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+--------------------+----------+------------+------+--------+------+---------+

¦ ИТОГО ¦ ¦ ¦ ¦ ¦ ¦ ¦

---------------------+----------+------------+------+--------+------+----------

Всего ____________________________________________________ рублей.

(стоимость покупки)

Продавец _________________ ____________________________

(подпись) (расшифровка подписи)

———————————

<*> могут указываться:

при выполнении работы, оказании услуги — наименование материала, запасных частей, комплектующих и т.д.;

при продаже изделий из драгоценных металлов и драгоценных камней — проба, вид и характеристика драгоценного камня;

установленный гарантийный срок, если он не указан в другой документации, прилагаемой к товару (выполненной работе, оказанной услуге);

наличие недостатка (недостатков).

КОММЕНТАРИЙ

Перечень обязательных реквизитов предусмотрен п. 3 Положения о порядке оформления документа, подтверждающего факт покупки товара (выполнения работы, оказания услуги), утвержденного Постановлением Министерства торговли Республики Беларусь от 06.05.2002 N 23.

Что такое товарный чек

Рассматриваемый термин фиксируется не во многих федеральных нормативах – в большей степени в ГК РФ. В частности, в ст. 493 ГК РФ отмечается, что с помощью товарного чека доказывается факт продажи продукции. Альтернативой данному документу уместно считать свидетельские показания. Более того – исходя из ПП РФ № 55 от 19.01.1998г. и ПП ВС РФ № 17 от 28.06.2012г., при наличии свидетельских показаний, факт выдачи или невыдачи товарного чека не имеет значения.

В настоящий момент конкретного определения товарного чека не содержится ни в одном нормативе. Во всех актах используется либо упоминание данного термина, либо описание особенностей его применения.

Товарный чек не принадлежит к классу строгой отчетности. Уместно выделить базовые параметры рассматриваемой бумаги:

- товарный чек – первичный документ;

- оформление документа уместно в электронном формате. Зачастую для этого применяется специальная компьютерная программа;

- чек составляется в момент расчета между продавцом и потребителем. Продавец имеет возможность взять онлайн шаблон товарного чека;

- в чеке отображаются все детали относительно покупки и ее стоимости.

К базовым характеристикам такого чека можно отнести следующие позиции:

- на бланке документа должна отмечаться информация о продавце и базовые характеристики фирмы;

- дата предоставления чека визирует факт реализации финансовых расчетов с потребителем;

- изучаемые чеки составляются в двух экземплярах.

Что нужно прилагать к авансовому отчету

Требуется ли в принципе сопровождать авансовый отчет какими-либо документами? В п. 6.3 указания ЦБ РФ от 11.03.2014 № 3210-У говорится, что соответствующий отчет должен быть предъявлен бухгалтеру либо руководителю , но не уточняется, какими именно. В п. 26 положения о командировках, утвержденного постановлением Правительства РФ от 13.10.2008 № 749, указано, что по возвращении из командировки сотрудник фирмы должен представить работодателю авансовый отчет и приложить к нему документы, подтверждающие наем жилья, расходы по проезду и иным статьям.

Прилагать документы к авансовому отчету, которые подтверждают корректность расходования работником выданных денежных средств, нужно обязательно. Не считая указанного требования законодателя, на то есть и иные причины. В частности, суммы, выданные работнику под отчет и использованные им на оговоренные при выдаче цели, могут быть приняты компанией-работодателем к уменьшению налогооблагаемой базы (при наличии их в требуемой законом комплектности — нужны бумаги, подтверждающие как факт оплаты товаров или услуг, так и их получение).

РАЗЪЯСНЕНИЯ от КонсультантПлюс: Можно ли принять к учету авансовый отчет с товарным чеком, но без кассового?

В главных нормативных актах, устанавливающих необходимость формирования авансовых отчетов, ничего не сказано о том, что к соответствующему документу должны прилагаться кассовые чеки. Вместе с тем следует отметить, что в структуре формы АО-1, предлагаемой постановлением Госкомстата РФ от 01.08.2001 № 55 в качестве унифицированной формы для составления авансового отчета (как и в ее аналоге, применяемом для бюджетных учреждений, — форме 0504505, утвержденной приказом Минфина РФ от 30.03.2015 № 52н), есть графы, куда нужно вносить сведения о документах, подтверждающих расходы. В форме АО-1 необходимо фиксировать название данных документов, их номера и даты, в форме 0504505 — номера, даты, а также содержание расходов.

Подробнее о заполнении формы АО-1 читайте в статье .

ОБРАТИТЕ ВНИМАНИЕ! В настоящее время большинство продавцов должны использовать онлайн-ККТ и выдавать покупателям кассовый чек, соответствующий всем требованиям закона «О ККТ» от 22.05.2003 № 54-ФЗ. Работать без ККТ и выдавать иные документы о расчете могут только лица, освобожденные от применения ККТ

Если продавец свою кассовую обязанность игнорирует, закон нарушает он, а не покупатель. Поэтому покупатель не должен нести негативных последствий отсутствия у него чека ККТ, а также не обязан (да и не имеет возможности) проверять, правомерно ли продавец не использует ККТ и выдает ему другой документ. Поэтому прилагать к авансовому отчету любой из нижеперечисленных документов, подтверждающих оплату, можно и сейчас. Но следует помнить, что это сопряжено с опеределенными рисками. В основном, по части подтверждения расходов для целей налогообложения.

Итак, к документам, которые содержат необходимые для первички реквизиты (номер, дату, содержание расходов), кроме кассового чека, относятся:

- бланк строгой отчетности (в том числе, например, авиабилет);

- квитанция ПКО;

- товарный чек.

Рассмотрим, каковы требования к оформлению каждого из упомянутых документов.

Когда товарный чек выдается вместо кассового

Нет необходимости всегда выдавать одновременно два документа — товарный и кассовый чеки. Иногда достаточно только кассового, содержащего минимальные, установленные законодательством, реквизиты. В некоторых случаях кассовые чеки подробно описывают факт хозяйственной жизни, включая в себя как обязательные реквизиты, так и дополнительные. Такие документы вполне позволяют обходиться без выдачи товарного чека продавцом. В то же время законодательством предусмотрены случаи, когда можно полностью заменить товарным чеком кассовый.

Как уже было сказано, закон обязывает выдавать кассовый чек при продаже товаров. Но одновременно были установлены исключения для предпринимателей и организаций работающих без использования контрольно-кассовых машин. Критериями, по которым коммерсантам можно работать без применения кассовых аппаратов, являются особенности деятельности, которую они ведут и местонахождение их бизнеса.

Согласно закону без применения ККМ можно осуществлять расчеты при осуществлении следующих таких видов деятельности как торговля газетами и журналами, почтовыми марками, розничная торговля с открытых прилавков и т.д. Без применения кассовых аппаратов могут работать так же юридические лица и предприниматели, находящиеся в отдаленных или труднодоступных местностях, а также аптечные организации в сельской местности при соблюдении определенных условий.

Мнение эксперта

Мария Богданова

Стаж более 6 лет. Специализация: договорное право, трудовое право, право социального обеспечения, право интеллектуальной собственности, гражданский процесс, защита прав несовершеннолетних, юридическая психология

Довольно часто товарные чеки просят оформить покупатели, представляющие какую-либо организацию и покупающие для неё определенные виды товаров (например, секретарь при закупке канцелярских принадлежностей). В этом случае товарный чек является приложением к кассовому чеку и служит документом бухгалтерского учёта, который подтверждает произведённые на нужны предприятия расходы. Товарный чек также подходит для фиксации брака или дефекта в товаре, что в дальнейшем гарантирует продавцу защиту, если клиент вдруг надумает вернуть продукцию, о низком качестве которой он был заранее предупрежден.

Разрешение на работу без контрольно-кассового аппарата в то же время не означает, что в случае требования покупателя ему можно отказать в предоставлении товарного чека.

ИП и юрлица, которые оказывают услуги населению, а также те, кто работает в рознице и общепите и не имеет наемных сотрудников, получили отсрочку по онлайн-кассам: до 1 июля 2019 года они могут не использовать ККТ и выдавать клиентам бланки строгой отчетности, в том числе и товарный чек.

Таким образом, в 2019 требования к товарному чеку без кассового предполагают его использование в качестве БСО, а для этого обязательно:

- выдать два экземпляра документа,

- на каждом бланке поставить номер,

- указать все реквизиты, необходимые для товарного чека в общем случае.

Чем отличается товарный чек от кассового?

Кассовый чек:

- является фискальным документом, печатается только на ККТ,

- кроме реквизитов продавца, содержит время покупки и номер кассы.

Товарный чек:

- не является фискальным документом,

- выдается в дополнение к кассовому,

- может заполняться от руки и в свободной форме,

- не содержит информации о кассе, используется для расшифровки наименования продукции или оказанных услуг.

Несмотря на простоту оформления, товарный чек (ТЧ) является важным документом для участников торговых отношений и органов, контролирующих эти отношения.

Существует мнение, что товарный чек – это бесполезная бумага, уходящая в прошлое в результате появления современных контрольно-кассовых машин, печатающих на кассовом чеке нужную информацию об оплате. Может быть, когда-то товарный чек потеряет значение. Но, на сегодняшний день обязанность его иметь закреплена за большинством предпринимателей законодательно. И на это есть ряд причин.

Для чего нужен

Квитанция подтверждает факт приобретения товара, работы или услуги и является формой совершенного договора между продавцом и покупателем.

Схема продажи товара с выдачей квитанции

Схема продажи товара с выдачей квитанции

В каких случаях используется фискальный документ:

- Осуществление учета движения денежных средств на основании имеющейся в квитанции информации. Кассовый чек, как дополнение к авансовому отчету, служит подтверждением расходов сотрудника предприятия.

- Используется в случае возврата или обмена товара как доказательство совершения покупки, а также при возникновении конфликтов с продавцом.

- Используется в суде в качестве подтверждения возникших издержек.

- Контроль исполнения кассовой дисциплины, а также соблюдения правил работы с наличными денежными средствами со стороны государственных органов (налоговой службы).

Правила заполнения документа

Ничего сложного нет, поэтому оформить бланк сможет каждый. Но у новичков иногда возникают сложности.

Например, как правильно заполнить чек, если был приобретен 1 товар, а в бланке несколько строк? Покупатель может что-то дописать в пустую строку и потребовать объяснений. В таком случае незаполненные графы нужно перечеркнуть.

Какие требования предъявляет государство при заполнении чека организацией, которая не продает товары, а предоставляет услуги? В письменном разъяснении Минфина нет каких-либо ограничений или особых указаний по этому поводу. Оформление бланка происходит в обычном порядке. Но заполнять название предоставленной услуги нужно четко и понятно.

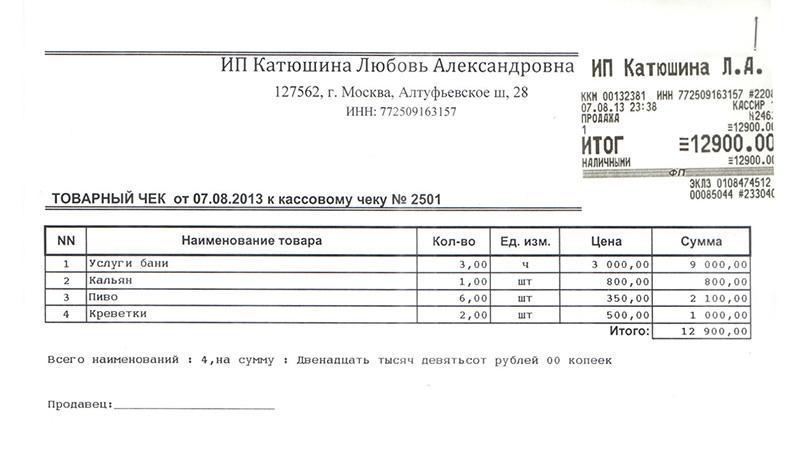

Фото 2. Письменное заполнение товарного чека.

Такой документ забирает много времени у продавца, поэтому выдают чек только по требованию покупателя. В конце бланка обязательно указывается дата покупки и заполнения, подпись продавца и его должность. Некоторые ставят печать, но не у всех предпринимателей она есть. По закону чек должен быть отмечен печатью в обязательном порядке.

Такое скрупулезное отношение к заполнению чека со временем оправдывает себя. Часто в проблемных ситуациях нужно найти человека, который заполнил бланк и допустил ошибку или же может опровергнуть обвинение, оправдав организацию перед покупателем.

Образец заполненного товарного чека (фото 2).

Этот второстепенный документ считается дополнением к основному чеку, но он много значит для организаций, которые осуществляют покупку. Используя товарный чек, они списывают денежные средства и подкрепляют это таким бланком. Подотчетные лица, совершившие покупки, снимают с себя ответственность за деньги, которые им поручила компания.

Учитывая такой важный момент, предприниматель всегда должен правильно заполнять бланк и иметь запас пустых чеков. Такая оперативность и предусмотрительность часто может обернуться значительной прибылью. Ведь многие представители компаний выбирают только те магазины, точки и т. д., где им смогут грамотно и без задержек заполнить документ.

Оставляя копию чека, предприниматель снимает с себя ответственность за разные махинации, которые могут производить с его чеком. Особенно это касается тех лиц, беспечно оставивших чековую книжку продавцам с уже проставленными подписями и печатями. Каждый сотрудник обязан нумеровать бланк и вносить его в учетную книгу или же заполнять копию и оставлять у себя. Чтобы свести к минимуму недобросовестное отношение своих работников к процедуре оформления документов, процесс заполнения и выдачи чеков должен постоянно контролироваться.

Соблюдение кассовой дисциплины обязательно для всех хозяйствующих субъектов, особенно это касается приема и выдачи наличных средств.

Нюансы правильного ведения отчетности

Типичная форма товарного чека для ИП предполагает аккуратное заполнение всех позиций бланка. Помните, исправления и помарки здесь совершенно недопустимы. Однако случайно испорченный экземпляр должен храниться в магазине вместе с остальными выписанными формулярами. Само собой, продавцу следует разборчиво и подробно описать весь товар, купленный у него.

Вообще, обязательным к выдаче явлется только кассовый чек, товарный же выдается либо по требованию покупателя, либо в отсутствие ККТ

В случаях, когда покупатель желает приобрести лишь одно наименование продукта, пустые строки следует зачеркнуть. Это убережет вас в дальнейшем от мошенничества недобросовестных клиентов, заполняющих графы самостоятельно уже после совершения покупки. Когда, напротив, строк в бланке недостаточно для перечисления всех позиций, можно либо продолжить запись на следующей форме, делая пометку, либо выписывать каждую группу товара отдельным чеком.

Еще один момент заключается в поставке печати на документ. Вообще, современная ККТ позволяет получить кассовый чек, достаточно подробно описывающий покупку. Когда покупателю достаточно этой бумаги, ИП просто ставит на ней свою печать. Также работает и схема выдачи товарных чеков. Однако для этой категории предпринимателей законодательно позволено не иметь печати вовсе. В этом случае допустимо отдать форму покупателю, подробно указав там все реквизиты бизнесмена и адрес магазина. Такие бланки действительны и являются доказательством проведения сделки. Опять же, здесь исключением становится предпринимательство в режиме ЕНВД.

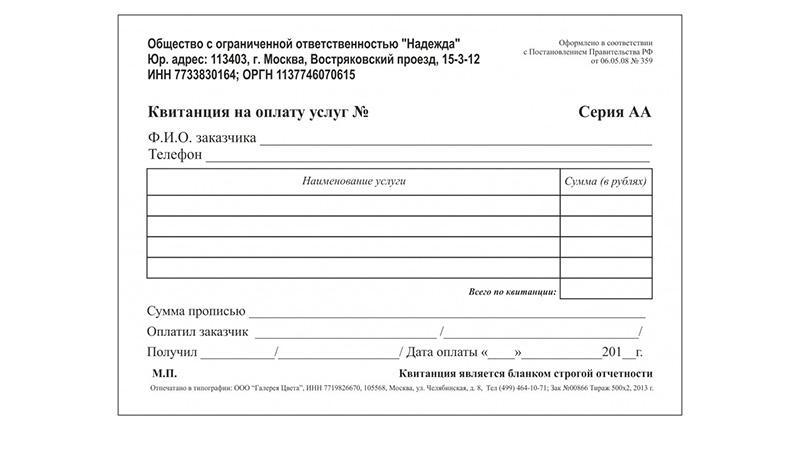

Пример оформления товарного чека на услуги, оказываемые предприятием

Теперь поговорим, как нужно заполнить товарный чек на услуги. Образец оформления этого формуляра будет выглядеть так же, как и обычный бланк. Правда, в столбце, где указываются позиции товара, следует перечислить оказанные клиенту услуги. Другие нюансы оформления таких документов не указаны в действующих законах РФ.

Правила оформления товарного чека

Требования к оформлению рассматриваемого документа фиксируются в ФЗ № 54 в редакции от 26.07.2019г. Однако в отмеченном нормативе не приводится унифицированного бланка, а только перечисляются базовые реквизиты, необходимые для такого рода документации.

Так, компании вправе самостоятельно разрабатывать образец товарного чека. Основным требованием в данной процедуре является фиксация бланка в локальном нормативе.

Документ включает в себя таблицу, в которой приводятся списком приобретенные товары. Шаблон чека хранится в компьютере продавца, который распечатывает бланк товарного чека каждый раз, когда осуществляется покупка.

Количество строк в чеке не ограничивается. Это зависит от количества позиций, приобретаемых покупателем. Соответственно, чек можно расширять и сужать, исходя из локальных потребностей.

Помимо базовых реквизитов также уместно добавлять те параметры, которые характерны для определенной торговой точки. Например, если магазин реализует меховые изделия, в чеке нередко отмечаются артикул, сорт и вид меха. Также в чек можно внести лого компании, что благотворно скажется на ее имидже.

Важно привести базовые реквизиты, которые необходимо отразить в товарном чеке:

- наименование, адрес и базовые коды предприятия (ОГРН, ИНН);

- личные данные о продавце, который оформляет товарный чек. Необходимо указать его фамилию и инициалы;

- детализированные сведения о товарах, а именно: название каждой позиции, количество приобретаемых единиц, стоимость каждой из них и итоговая цена;

- обязательно наличие «живой» подписи продавца, который резюмировал сделку.

Важно подчеркнуть, что проставление печати не является обязательным с 2016 года. Тем не менее, если компания использует штамп в своей ежедневной деятельности, его также уместно проставить и на чеке

Так как чек на товар составляется в двух экземплярах, один должен оставаться у продавца, а второй – передаваться покупателю. В случае, когда документ заполняется от руки, чтобы не дублировать одну и ту же информацию, некоторые продавцы используют ксерокс, при условии, что подписи на документе проставляются от руки в обоих случаях.

Был чек, а стала бумажка

Хочу поделиться с коллегами опытом решения проблемы, связанной с ПОДОТЧЕТНИКАМИ. Сразу скажу, что метод, придуманный нами, уже выдержал выездную налоговую проверку.

Итак, ситуация складывалась следующим образом.

Наша организация через подотчетных лиц закупала запасные части, расходные материалы и прочие товары, необходимые для производственной деятельности.

Причем большинство покупок делалось в розничной сети и за наличный расчет.

Соответственно к авансовому отчету наши работники, делавшие покупки, прилагали кассовый чек со всеми необходимыми реквизитами. Кроме того, если в чеках нет расшифровки, на что именно потрачены деньги, то прилагался еще и товарный чек.

Отчеты утверждались руководством и передавались ко мне в бухгалтерию.

Я их подшивала в папочку и убирала на хранение. То есть делали мы все строго по правилам. Однако недавно мне потребовались сведения по одному из авансовых отчетов.

И каково же было мое удивление, когда, открыв папку, я обнаружила, что некоторые кассовые ЧЕКИ ВЫЦВЕЛИ!

Получалось, что к авансовым отчетам мы подшили не оправдательные документы, а белые листочки бумаги. И это произошло всего за один год. А ведь авансовые отчеты по правилам бухгалтерского учета положено хранить в течение пяти лет (ст. 17 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете»).

Выходило, что если к нам вдруг нагрянет проверка, то подтвердить правильность оформления операций с подотчетниками мы не сможем. И мы оказывались без вины виноватыми.

Пришлось искать выход из сложившейся ситуации.