Заявление на расторжение договора страхования осаго — образец и пример заполнения

Содержание:

- Основные способы отказаться от страхования кредита в банке

- Из чего формируется стоимость ОСАГО

- Возврат денег

- «Тинькофф Банк» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

- Бланк заявления на расторжение ОСАГО: особенности

- Правила подачи документов

- Отказ от коллективного страхования

- «Полис ОСАГО» – Сроки возврата денег при расторжении договора

- Сроки рассмотрения

- Шаг 1. Составление заявления (претензии)

- Отказ от страховки до получения кредита

- Как отказаться от страховки по истечению срока охлаждения?

- «Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

Основные способы отказаться от страхования кредита в банке

Существует несколько вариантов, как сэкономить на страховке. Рассмотрим каждый из них подробнее:

Отказ от страхования на стадии оформления кредита. Все условия, в том числе и предоставление страховых услуг, подробно прописаны в договоре

Важно внимательно прочитать документы. Так вы сможете отказаться от навязанных опций до того, как заключите соглашение

В некоторых банках вам не придется дополнительно платить за страховку, так как финансовая организация самостоятельно рассчитывается со своим страховым партнером. Как правило, стоимость страхования в такой ситуации автоматически включается в общую сумму кредита. В любом случае, если вам что-то не понятно, уточните интересующую информацию у банковского специалиста. А лучше всего прочтите договор повторно.

Возврат страховки после подписания кредитного договора. Не волнуйтесь, если вы приобрели услуги страхования и подписали соответствующие документы в банке. Согласно закону, регулирующему работу финансовых организаций, вы можете отказаться от страховки в течение 14 дней с момента заключения кредитного соглашения. Для этого необходимо отправить заявление с соответствующими требованиями в страховую компанию. Затраченные денежные средства должны вернуться в ближайшие 10 дней после получения вашего письма страховщиком. Как правило, страховое соглашение вступает в силу сразу после подписания кредитного соглашения. Если заемщик решил отказаться от страховки после окончания периода охлаждения, он может вернуться свои средства, но не в полном объеме. В соответствии с договором, страховые услуги предоставляются клиенту на определенный период, равный времени действия кредита. Разделив всю цену страховки на срок кредитования, можно получить стоимость одного дня страхования. Страховая компания обязана возместить человеку всю сумму затрат за вычетом каждого дня, если период охлаждения уже прошел. Рассмотрим конкретный пример. Допустим, человек взял потребительский кредит и не отказался от страхования в банке. С этого же дня он автоматически становится застрахованным от конкретных ситуаций, предусмотренных договором. Спустя четыре недели заемщик принял решение отказаться от страховки и отправил соответствующее заявление в страховую компанию. В итоге он получит сумму, которую потратил на страховку, за исключением стоимости четырех недель. Это объясняется тем, что на протяжении данного срока компания выполняла свои обязанности. И если бы в этот период с заемщиком что-нибудь случилось, возврат долга банку осуществлялся бы за счет страховщика. Будьте внимательны, речь идет о 14 календарных (не рабочих) днях. И вернуть полную стоимость страхования вы можете только в этот период, если не наступила чрезвычайная ситуация, предусмотренная договором. Для того чтобы отказаться от страхования по кредиту, важно правильно составить заявление: Прежде всего, посмотрите в кредитном соглашении, кто предоставляет вам страховые услуги. Бланк заявления можно скачать в интернете или найти на сайте страховой компании. Внимательно заполните все строки. После этого отправьте документ заказным письмом или отнесите лично в офис страховой. Помните, что даже малейшая ошибка в документах может стать причиной отказа в выплате. Причем ответ на ваше заявление вы получите не сразу. Как правило, в таких ситуациях страховая ждет окончания периода охлаждения и только после этого присылает аргументированный отказ.

Возврат части страховки при досрочном погашении кредита. Данный способ актуален для ипотеки, автомобильного или крупного потребительского кредита, так как есть возможность вернуть приличную часть собственных средств. Допустим, человек взял автомобильный кредит и приобрел страховку в банке. Он исправно вносил все платежи и погасил задолженность раньше срока. В этом случае заемщик может рассчитывать на возврат денежных средств за услуги страхования, которыми уже не воспользуется. К примеру, если срок кредита составлял 5 лет, а долг был возвращен за 3 года, можно возместить стоимость страховки за оставшиеся 2 года. Это честно, ведь если за этот период наступит страховой случай, то страховщику ничего не придется возвращать ни человеку, ни финансовой организации. Именно поэтому можно отказаться от страхования, если кредит погашен в банке досрочно. Для этого необходимо скачать бланк заявления, правильно его заполнить и отправить страховой компании. Срок рассмотрения обращения и произведения выплат не должен превышать 10 дней.

Из чего формируется стоимость ОСАГО

Прежде чем купить онлайн ОСАГО «Альфастрахование», клиенты могут самостоятельно рассчитать стоимость полиса для своего автомобиля. Слагается она, согласно положениям, установленным Центробанком РФ в 2018г., из базовой страховой ставки, и дополнительных коэффициентов.

Итоговая цена страховки зависит от следующих факторов:

- Мощность двигателя страхуемой автомашины.

- Регион, в котором она поставлена на учёт.

- Водительский стаж и возраст автовладельца.

- Наличие ДТП, совершённых ранее водителем по своей вине (коэффициент КБМ).

- Количество граждан, допущенных к вождению данного автотранспорта.

Возврат денег

Возмещение внесенных средств осуществляется следующим образом:

- Полностью – при обращении клиента в «период охлаждения» либо до начала действия страхового соглашения;

- Частично – в любое время, расчет выплаты производится с учетом времени, прошедшего от начала действия договора.

Например, гражданин Ю.Н.В. застраховал свою жизнь на 18 лет, но спустя 5 лет инициировал разрыв договорных обязательств. По произведенным страховщиком расчетам, размер страховой выплаты составит – 70%.

С наступлением страхового случая компания вправе отказать в компенсации средств даже во время действия «периода охлаждения».

«Тинькофф Банк» – Обращение в Роспотребнадзор при Отказе в Возврате Денег

На основании нарушения п.2 и 3 ст. 16 ФЗ от 07.02.1992 №2300-1 граждане могут оспаривать навязанные страховки через Роспотребнадзор. Также туда можно обратиться в случае отказа по заявлению о возврате.

Как это сделать:

- Собрать всю документацию, относящуюся к кредиту и страхованию.

- Предоставить документы в территориальное подразделение Роспотребнадзора по месту регистрации страховщика.

- Срок рассмотрения обращения госорганом составляет 30 календарных дней. Это время дается на принятие решения о проведении проверки банка или страховщика: все зависит от ситуации.

- Роспотребнадзор инициирует внеплановую проверку, запрашивает документы у кредитора. О проверочных мероприятиях поступает оповещение за несколько часов до визита специалиста в проверяемое учреждение.

- По итогам составляется акт.

При выявлении нарушений оформляется предписание об их устранении до определенной даты. Если СК не выполняет требования предписания, возможно привлечение к административной ответственности, подразумевающей штрафы.

При неправомерном отказе можно обратиться в суд или подать жалобу в , если действия страховщика нарушают права потребителя.

Есть и другой вариант – отправка жалобы в электронном виде на официальном сайте . Здесь необходимо выбрать причину обращения, затем заполнить форму заявления и приложить к нему сопутствующую документацию.

Если СК отправила мотивированный отказ в выплатах, потребуется отсканированная копия письма для рассмотрения в ЦБ РФ. Срок рассмотрения жалоб на страховщиков составляет 30 календарных дней.

При повторном нарушении размер штрафа может быть увеличен в несколько раз. Также наступает ответственность за невыполнение ранее предъявленных требований госоргана.

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

Для успешного рассмотрения заявления гражданином должно быть представлено в Роспотребнадзор следующее:

- договор кредитования;

- договор страхования;

- заявление;

- письменный отказ от СК;

- чеки об оплате страховки;

- график погашения займа.

Для возврата страховки по кредиту заемщику необходимо использовать бланки заявлений, установленные страховыми компаниями. Для этого достаточно выбрать своего страховщика и скачать готовый образец.

Бланк заявления на расторжение ОСАГО: особенности

Досрочное аннулирование ОСАГО может понадобиться по разным причинам. Чаще всего это необходимо при продаже автомобиля, когда объект страхования перестает принадлежать владельцу полиса. Также соглашение может быть расторгнуто по причине:

- потери либо гибели авто;

- смерти владельца или страхователя (если это не одно и то же лицо);

- ликвидации юридического лица, на балансе которого находился застрахованный автомобиль;

- потери лицензии страховщиком.

Кроме того, водитель может решить прекратить отношения с СК, если последняя:

- не предоставляет достаточно качественное обслуживание;

- задерживает выплаты либо необоснованно отказывает в них;

- неуважительно обращается с клиентами и т. д.

Таким образом, причин для аннулирования полиса достаточно много, но важно понимать, что все они должны быть обоснованными. Страховые компании обычно сами предоставляют бланк, который нужно просто заполнить для отказа от услуги

Заявление о досрочном прекращении договора ОСАГО состоит из 2-х частей, одна из которых заполняется водителем, а вторая – страховым агентом

Страховые компании обычно сами предоставляют бланк, который нужно просто заполнить для отказа от услуги. Заявление о досрочном прекращении договора ОСАГО состоит из 2-х частей, одна из которых заполняется водителем, а вторая – страховым агентом.

Раздел страхователя, в свою очередь, состоит из 3-х стандартных частей:

- вступительной;

- основной;

- заключительной.

В первой (вступительной) нужно указать реквизиты сторон:

- страховой компании: название, имя сотрудника, принимающего обращения и юридический адрес;

- страхователя: ФИО полностью, реквизиты полиса и паспорта, данные об авто.

Также сюда относится:

- название документа;

- введение (повторение ФИО полностью и требование о расторжении договора).

Далее идет основная часть, в которой указывается:

- причина аннулирования соглашения;

- требование о возврате денежных средств за неиспользованный период;

- реквизиты для перечисления остатка страховой суммы (если она не выдается наличными).

В заключительной части заявления на аннулирование полиса ОСАГО указывается:

- подтверждение достоверности и полноты предоставленных данных;

- дата и подпись заявителя.

Другая часть документа заполняется сотрудником страховой компании, который ставит:

- дату принятия заявления на досрочное прекращение договора страхования;

- сумму к выплате;

- свои данные (ФИО полностью);

- подпись.

Пример заявления можно посмотреть здесь.

Правила подачи документов

Основные этапы процесса расторжения страхования представлены в таблице ниже.

| Этап | Характеристика |

| Подготовка документации | – написать заявление по форме СК или используя наш универсальный бланк;

– сделать копию паспорта, самого договора, квитанций с оплатой взносов и т.д.; – составляется два пакета документов (себе и страховщику). |

| Обращение к страховщику | Принести заявление лично в офис либо заполнить заявление в ходе приема у страховщика. Если со страховщиком невозможно связаться, можно прийти в банк, который выдавал застрахованный кредит.

В процессе подачи отказа необходимо: – поставить резолюцию о том, что заявление-отказ принято сотрудником банка, на втором экземпляре, который остается у заявителя; – приложить к заявлению подлинные документы – страховой договор или полис, квитанции об оплате страховой премии; – документы подаются лично через офис или заказным письмом почтой. |

| Ожидание ответа от страховщика | По закону установлен срок для ответа – 10-14 дней. Результатом ответа будет выплата денежных средств или письменный отказ в возврате премии. |

| Обращение в суд при необходимости | Обращение в суд можно осуществить при необоснованном отказе в возврате страховки. В суд надо отнести те же бумаги, что были собраны ранее, и дополнительно приложить отказ банка. |

Особенности расторжения страховки по кредиту

Особенностью расторжения страховых документов при кредитовании является вопрос о том, какой вид страховых отношений заключен:

- индивидуальный договор по страхованию;

- коллективный договор.

В первом случае возврат производится по общим правилам:

- В ситуации, когда клиент только оформил кредит, то в течение 14 дней после даты заключения сделки сумму по страховке можно вернуть. Для этого надо написать заявление о расторжении договора страхования. В нем прописывается отказ от договорных обязательств и просьба вернуть сумму средств по страховке.

- Если 14 дней прошло, страховку тоже можно вернуть, но возвращенная сумма будет меньше – с учетом РВД (расходов на ведение дела).

- При досрочном погашении кредита страховку теоретически можно вернуть в неиспользованной части, но на практике это требует больших усилий. Начинать нужно с того же заявления о расторжении.

- Если кредит погашен полностью в срок, но страхового случая не произошло, страховая премия не возвращается.

Правила расторжения страхования после истечения периода охлаждения в ситуации, когда кредит еще не погашен:

- страховые компании прописывают в документах критерии возмещения сумм по страховке при учете периода, который уже использован. Величина его оставляет от 25 до 90% от суммы. Если в документации подобная оговорка не прописана, то взнос, который уже уплачен, к возврату не будет применен;

- отказ от страховки можно сделать в любой момент, но вопрос о суммах взносах очень сложный, а когда речь идет об их возврате, то процесс становится практически невозможным.

Правила расторжения при досрочном гашении:

- заявление может быть подано после гашения долга;

- условия возвращения: в документах должен быть пункт о том, что уплаченные сборы будут возращены частично, если вносились они равномерно по месяцам выплаты кредита;

- суммы, которые платились как единоразовый платеж, вернуть сложно. Возможно только если данное условие прописано заранее.

Срок на подачу заявления

Основным понятием действующих правил является период охлаждения, под которым понимают срок, в течение которого страховка по документу аннулируется. Такой срок был установлен нормативно в указе Центробанка 3854-У. Он составляет 14 дней. В течение этих дней страховка аннулируется, а страхователь не несет никаких потерь. Если расторжение договора будет осуществляться после истечения 14 дней, то суммы произведенных ранее выплат возвращаться не будут.

За рамками периода охлаждения заявление можно подать в любое время, но чем позже оно будет подано, тем меньше шансов на получение каких-либо денег от СК.

Отказ от коллективного страхования

Соглашение между банком и страховщиком, в полис которого клиент банка только вписывается, называется договором коллективного страхования.

Подобный документ ограничивает клиента, лишая возможности использовать «период охлаждения», чем и руководствуются банки, отказывая в досрочном прекращении страховых отношений.

Для защиты своих прав страхователь должен уточнить у работника банка способ страхования – индивидуально или коллективно, а во втором случае проверить наличие пунктов о расторжении в самом соглашении, при отсутствии – отказ от страхования будет невозможен.

Читайте в нашей статье, банковский день является календарным или рабочим.

«Полис ОСАГО» – Сроки возврата денег при расторжении договора

Период рассмотрения и перерасчета должен составлять не более 14 дней. В отведенное время требуется направить деньги на счет заявителя. При явном желании откладывать выплату или предъявлении необоснованных причин не исключается обращение гражданина в соответствующие органы для взыскания средств и понесенных убытков, ведь на руках есть завизированное печатью СК заявление.

Процедура возврата состоит из двух этапов – расчет части премии и оформление справки об аннулированной страховке, а также перечисление денежных средств. На первое страховщику дается 5 рабочих дней. За это время заявителю должны быть предоставлены все сведения.

Датой аннулирования договора считается день подачи заявления, за исключением следующих случаев:

- смерть застрахованного лица – день смерти, указанный в свидетельстве;

- угон – дата обращения в полицию.

На перечисление премии страховщику отводится 14 календарных дней, отчет ведется от даты обращения. Если данное требование не выполняется, страхователь вправе обратиться с жалобой в РСА. Если данное действие не возымело эффекта и деньги не получены, следует подавать исковое заявление в суд.

При сумме выплат до 50 000 руб. иск подается в мировой, свыше 50 000 руб. – в районный судебный орган.

Обращение на основании доверенности рассматривается обычно дольше, но страховщик не должен нарушать фиксированные сроки. При прямом обращении получить возмещение можно уже на следующий день. Многие организации приглашают человека лично на выдачу возврата в виде наличных.

Внимание! Правом предъявления заявления о начислении денежного остатка от премии может воспользоваться новый собственник после покупки ТС. Ситуации вполне реальны, но на практике замечаются редко

Можно потребовать расписку о выплате суммы новым хозяином или объединить ее с ценой машины.

Причины отказа в возврате денег за полис ОСАГО?

Отказ возможен, если СК заподозрит заявителя в мошенничестве. Например, некоторые граждане подделывают договоры купли-продажи, чтобы вернуть часть премии. Такие действия считаются неправомерными, и, если они будут выявлены, в возврате финансов откажут.

Часто граждане сталкиваются с тем, что на поданное заявление дается отказ в силу следующих особенностей:

- Заявитель требует разорвать договор, обосновав его длительным отсутствием и потере нужды применения авто (продолжительная командировка, вахтовая работа).

- Страховщик стал банкротом, что отражается на ее неплатежеспособности.

- Предоставление неполного комплекта документов. Самыми главными документами являются паспорт и действующий полис ОСАГО, который необходимо аннулировать. Если от имени собственника действует законный представитель, понадобится нотариально заверенная доверенность – без нее сотрудники СК принимать заявление не вправе. Чтобы избежать отказа по данной причине, необходимо заранее собрать всю документацию и проверить ее на правильность оформления.

- Неверно заполненное заявление. У каждой СК есть собственные бланки заявлений по установленным им образцам. Необходимо использовать для заполнения бланк страховщика. При предоставлении документа не предусмотренной формы есть вероятность отказа.

- Окончание срока действия ОСАГО. Вернуть деньги за прошедший период не получится.

- Предоставление неверных реквизитов. Если данные банковского счета указаны неправильно, деньги может получить постороннее лицо. В данной ситуации гражданину необходимо обратиться с заявлением о возврате средств в финансовое учреждение – вины страховщика здесь нет.

Компания после принятия обращения тщательно проанализирует описанную причину и выплатит средства. Когда страхователь желает разорвать полис по причине получения информации о ликвидации СК, возврат не рассчитывается, если судом признан статус банкрота.

Сроки рассмотрения

Согласно действующему закону «Об ОСАГО» деньги от расторжения полиса страхователю возвращаются не позднее чем через две недели после приема заявления.

Некоторые компании после рассматривания дела сразу производят выплату за наличный счет через кассу, другие страховщики – переводят денежные средства на банковскую карту страхователя в течении регламентированного срока.

Если расторжение происходит по инициативе страхователя (случаи регламентируются Правилами ОСАГО), то отсчетом прекращения действия договора будет считаться дата подачи заявления о расторжении и ее прием страховщиком.

Если причиной расторжения договора полиса ОСАГО стали события, которые регламентирует пункт 33 Закона «Об ОСАГО» (кража, ущерб без восстановления, смерть автомобилиста), то датой прекращения действия договоренности считается момент такого происшествия, а не дата приема заявления.

Если страховщик неоднократно нарушает сроки выплаты и не возвращает положенные денежные средства, даже после нескольких обращений, то вы имеете законное основание для обращения в суд. Уже в таком режиме страховая компания может согласиться на проведение выплат.

Действующее российское законодательство позволяет страхователям расторгнуть договор по ОСАГО.

Но это возможно лишь в определенных случаях: когда транспортное средство переходит в собственность другого автомобилиста, после смерти нынешнего владельца, в случаях утилизации автомобиля, после ликвидации юридического лица.

Законность вашего намерения расторгнуть договор подтвердят приложенные к заявлению документы: акт купли-продажи, свидетельство о смерти, справку о ликвидации юридического лица или же документы, подтверждающие утилизацию транспортного средства.

Выплатить страховщик обязуется в течении 14-дневного срока, если это не выполнено, то подавать судебный иск.

Как получить направление на ремонт по ОСАГО, объясняется в статье: направление на ремонт по ОСАГО. Какой минимальный срок ОСАГО для юридических лиц, смотрите на странице.

Образец заявления на получение полиса ОСАГО .

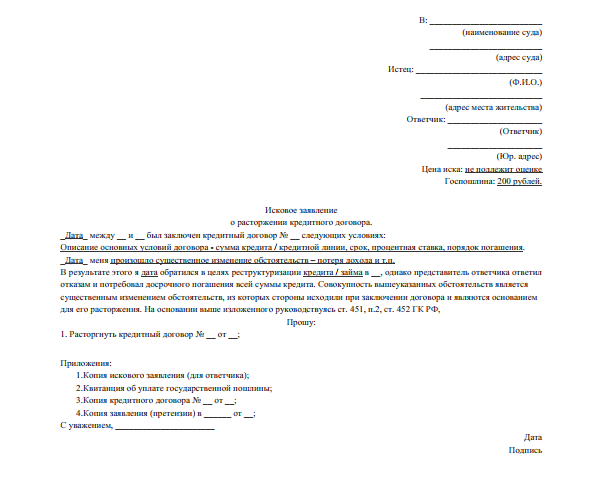

Шаг 1. Составление заявления (претензии)

Заявление об отказе от договора страхования составляется в свободной форме.

Суть заявления заключается в письменном изложении обстоятельств и требований заёмщика к Страховщику.

Рассмотрим на примере заявления в ООО «АльфаСтрахование-Жизнь»

В заявлении необходимо указать:

1. Сведения о получателе заявления: наименование Страховщика, его адрес, телефон.

Данные Страховщика заёмщик может узнать из договора или полиса страхования.

Обычно информация о Страховщике указана в самом начале договора страхования.

ВАЖНО!

Если у Вас коллективная страховка, т.е. заёмщика присоединили к договору страхования, то вместо страховой нужно указать получателем Банк, именно в Банк и будет отправляться пакет документов на возврат страховой премии

2. Данные заемщика: ФИО полностью, адрес места жительства с почтовым индексом, телефон.

3. Описание обстоятельств предъявления заявления.

Необходимо указать дату оформления кредитного договора, его номер, сумму кредита, дату оформления до оговора (полиса) страхования, номер, размер страховой премии (стоимость страховки).

ВАЖНО!

Размер страховой премии можно узнать из договора страхования, а в некоторых случаях, например, как в Совкомбанке придется заказывать расширенную выписку по счёту, т.к. в документах пункта о полной стоимости страховки нет.. 4

Пишем нормы закона, на основании которых предъявляется заявление

4. Пишем нормы закона, на основании которых предъявляется заявление.

Этот пункт не обязательно писать, если Вы не знаете на какие именно статьи нужно сослаться.

5. Требования заемщика о расторжении договора страхования и возврате оплаченных денег за страховку.

6. Указываем банковские реквизиты заемщика, на которые Страховщик должен перечислить денежные средства.

7. Список документов, которые заёмщик прикладывает к заявлению.

8. Ставим дату и подпись.

ВАЖНО!

Подпись должна принадлежать только заёмщику.

Отказ от страховки до получения кредита

Можно ли как-то заставить банк выдать кредит без обязательного приобретения страховки, либо не изменять процентную ставку по кредиту при отсутствии страховки?

Мы говорим: можно!

И вот почему:

Заключаемый с банком кредитный договор (в той форме, в которой он заключается в большинстве случаев) с юридической точки зрения является договором присоединения – это такой договор, заключить который одна из сторон (в данном случае — заемщик) может только лишь приняв все его условия, изложенные в нем другой стороной (банком).

В п.6 Информационного письма Президиума Высшего арбитражного суда от 13.09.2011 №146 «Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров» указано на правильность сделанных судами первой и апелляционной инстанции выводов о том, что заключенный кредитный договор является договором присоединения.

Судом указано:

Заемщик был лишен возможности влиять на содержание кредитного договора, поскольку сотрудник банка отказался рассматривать изменения, предложенные гражданином.

428 ст. Гражданского кодекса РФ говорит:

Обременительные условия, которые сторона договора не приняла бы, будь у нее реальная возможность повлиять на условия договора, могут быть по требованию заемщика исключены из договора, либо договор может быть расторгнут.

Поэтому:

Если при заключении кредитного договора банк навязывает заемщику приобретение страховки и требования заемщика об изменении условий договора будут оставлены банком без рассмотрения, то это будет являться основанием для обращения в суд после его заключения с заявлением об исключении из договора обременительного условия.

Ключевым моментом здесь является юридически значимый факт отсутствия возможности заемщика повлиять на условия договора. Для того, чтобы впоследствии доказать в суде отсутствие такой возможности, необходимо обеспечить себя соответствующими доказательствами.

Для этого нужно:

написать заявление с предложением об изменении соответствующего условия договора, предложив либо исключить его из текста договора, либо свою редакцию такого условия, не нарушающую права заемщика-потребителя и отправить такое заявление в банк.

Если не последовало положительной реакции от банка, то после заключения договора необходимо будет написать в банк аналогичное по содержанию заявление об изменении условия заключенного договора для соблюдения порядка, установленного ст.452 Гражданского кодекса РФ.

Если от банка последовал отказ, либо в течение 30 дней не последовало никакого ответа, можно подавать заявление в суд.

А теперь:

Пара слов про увеличение банками процентной ставки по кредиту в случае, когда заемщик отказывается от страховки.

Исходя из публичности кредитного договора, условия которого определены в стандартной форме и на которые заемщик не может повлиять, банк не может изменять процентную ставку в зависимости от того, заключен или нет заемщиком при этом договор страхования.

Есть судебная практика, когда суды признавали правомерность изменения банком процентной ставки по кредиту, однако, в этих делах не давалась правовая оценка кредитному договору как договору присоединения и наличию возможности заемщика повлиять на условия кредитного договора.

То есть при прочих одинаковых условиях двух таких кредитных договоров, процентная ставка по ним не может различаться и обуславливаться заключением заемщиком договора страхования.

Поэтому:

- если при заключении кредитного договора заемщику предлагается к заключению два договора с различной процентной ставкой, поставленной в зависимость от наличия или отсутствия заключенного договора страхования,

- при этом условия кредитного договора не могут быть изменены заемщиком,

то заемщик вправе:

потребовать заключения кредитного договора без приобретения страховки с процентной ставкой, предлагаемой банком для заемщиков, заключающих договор страхования.

Образец заявления о заключения кредитного договора без приобретения страховки с пониженой процентной ставкой здесь.

Если вы не хотели приобретать страховку, то лучше посоветуйтесь с нами

⇓ ⇓ ⇓

Затем нажмите «Бесплатная консультация»

Как отказаться от страховки по истечению срока охлаждения?

Чаще всего Хоум Кредит Банк навязывает заемщикам страховые продукты одной организации — «ППФ Страхование жизни» и «ППФ Общее страхование».

По сути, это 2 организации, подконтрольные одному и тому же человеку, поэтому их можно назвать дочерними. Правила предоставления страховки в обеих организациях практически идентичны.

В пункте 9.3 правил страховой организации от несчастных случаев написано, что заемщик может расторгнуть договор и вернуть 100% уплаченных средств, если напишет и принесет письменное заявление в течение 21 дня с момента заключения договора. Точно такой же пункт содержится в правилах ППФ Общее страхование, но под номером 6.16.1.

Таким образом, клиент может вернуть деньги за страховку, если напишет и подаст заявление об отказе от нее в течение 21 дня с того момента, когда был подписан договор. Что для этого нужно?

Во-первых, клиенту нужно снять сканкопию полиса (договор), который заемщик получил при оформлении кредита. На копии нужно написать, что она верна, поставить дату, ФИО и свою подпись.

Далее нужно написать заявление об отказе в соответствии с пунктом 9.3 или п. 6.16.1 соответственно (в зависимости от страховой организации). В заявлении нужно указать причину отказа. Например, клиент может написать, что необходимость в страховке отпала.

Заявление нужно писать на имя гендиректора организации страховщика, который можно посмотреть в полисе или на сайте организации. В бумаге обязательно нужно указать данные полиса (номер и дату оформления).

Доставить готовый документ вместе с копией полиса можно несколькими способами:

Лично, если представительства организации есть в городе вашего проживания

Это самый верный и надежный способ доставки столь важного документа

По факсу (номер организации можно посмотреть на официальном сайте)

По Почте России. Отправлять документы нужно только заказным письмом с описью и уведомлением о вручении

Впоследствии это докажет, что письмо было отправлено заемщиком и получено страховщиком.

По электронной почте

Если у вас нет возможности обратиться в офис страховой компании лично, то самым надежным способом отправки корреспонденции станет заказное письмо по почте России. Нелишним будет направить документы еще и факсом. То есть, воспользоваться сразу 2-мя способами.

Рассмотрение заявления по тем же правилам страхования должно осуществиться в течение 14 календарных дней. По итогам рассмотрения компания-страховщик по умолчанию отправит денежные средства на счет клиента в банке Хоум Кредит. Таким образом, клиент сможет вернуть страховку по кредиту в полном объеме.

Довольно часто банк пользуется услугами страховщика ООО «СК «Ренессанс Жизнь». По условиям этой компании расторгнуть договор и вернуть деньги по страховой премии можно в течение 14 дней с момента его заключения. Процесс возврата аналогичен вышеописанному.

«Сбербанк» — Возврат Страховки по Кредиту и Денег Через Суд

На основании ст. 958 ГК РФ застрахованные граждане могут вернуть часть премии при досрочном прекращении договора кредитования, либо при условии, что на момент отказа отсутствует возможность наступления страхового случая.

Также основанием может стать нарушение банком ст. 16 Закона РФ от 07.02.1992 №2300-1, согласно которой запрещается продажа товара (заключение кредита) при условии оформления другой услуги (страховки).

Вышеуказанное на данный момент наиболее распространено. 95% клиентов утверждают, что при оформлении потребительских займов сотрудники банков навязывают страхование, объясняя это возможным неодобрением кредита или повышением ставки.

Стоит учитывать, что законодательством оставляет за банками право отказывать в кредитовании без объяснения причин. Таким образом, отказаться от страховки до оформления кредитного договора проблематично, и есть шанс остаться без нужного займа.

Несмотря на законодательные ограничения, клиенты находятся в невыгодном положении, и отказываться от полиса, даже зная свои права, при острой нужде в деньгах проблематично.

Можно получить средства, и следом сразу же подать заявление на возврат премии. Однако даже в этом случае страховщики могут отказывать в выплатах безосновательно, указывая в письменном решении самые разные причины.

Исключение составляет обращение в «период охлаждения»: в этом случае СК обязательно должна произвести все выплаты и вернуть уплаченные деньги в установленные сроки.

Столкнувшись с проблемой отказа, заемщик вправе потребовать в СК письменное решение с указанием причин. При невыполнении требования остается только один выход – обращение в суд.

Зачастую заемщики сталкиваются с такой проблемой, как получение отказа в возврате страховой премии. Стоит учитывать, что данный отказ неправомерный. При получении отказа следует отстаивать свои права.

Скачать бланк досудебной претензии: .

Инструкция, как вернуть деньги через суд:

Получить от страховщика документальное подтверждение, что возврат не производится. Обращаться в суд можно в том случае, если получен официальный отказ от финансовой компании

При этом важно, чтобы документ был в оригинале.

Подготовить документы, а именно паспорт, полис добровольной защиты и чек об оплате.

- Составить исковое заявление. В бланке указать личные данные, сведения по кредитному и страховому договору. При самостоятельном обращении в суд предлагаем скачать образец искового заявления. Заполнить документ и внести дополнения можно через компьютер.

- Подать полный пакет документов в суд и дождаться итогов рассмотрения.

Судебные тяжбы со страховыми компаниями при отсутствии юридической подготовки и опыта – трудоемкий процесс, практически всегда обреченный на провал истца. В разбирательствах участвуют опытные юристы СК, которые наверняка знают, что сделать и чем апеллировать, чтобы суд принял их сторону.

Самый оптимальный вариант – обращение за помощью к юристу или адвокату, специализирующемуся на кредитовании. Самостоятельно выиграть дело тяжело, т.к. в ходе разбирательств понадобится идеально знание ГК РФ и иных законодательных актов.

Сама процедура возврата страховки в судебном порядке производится в соответствии с ГК и ГПК РФ:

Истец (застрахованное лицо) подает исковое заявление по месту жительства ответчика (СК) в районный суд, указав в документе ссылки на все законодательные нормы, которые были нарушены отказом.

- Судья принимает документы к рассмотрению в течение 5 дней, выносит соответствующее определение о начале производства и направляет сторонам – истцу и ответчику. Последний также получает копию иска.

- Назначается предварительное заседание, в ходе которого судья уточняет детали дела, истребует дополнительную документацию.

- После предварительного заседания назначаются разбирательства.

- Решение принимается не позднее двух месяцев от даты поступления иска. Срок может быть увеличен при систематическом переносе заседаний в случае неявки сторон, но при отсутствии уважительных причин суд оставляет за собой право заочного рассмотрения.

По истечении срока апелляционного обжалования (1 месяц) решение обретает законную силу. Истцу необходимо обратиться в суд за исполнительным листом, на основании которого будут производиться выплаты при удовлетворении иска. Также сторонам выдаются заверенные копии решения.

Важно! На практике самостоятельно подготовить все документы крайне сложно. Для получения положительного результата лучше воспользоваться помощью опытного юриста

Квалифицированный юрист может грамотно составить исковое заявление и сам отправит его в суд.