Декларация по ндс для ип — порядок заполнения и сдачи

Содержание:

- Кто платит НДС с авансов

- Плюсы и минусы работы без НДС

- Может ли ИП на спецрежиме работать с НДС?

- ИП и НДС: уплата налога при сделках внутри РФ

- Может ли ИП на спецрежиме работать с НДС?

- Обязанность по НДС у ИП на спец. режимах

- НДС для ИП при импорте товаров и услуг: нюансы

- Какие налоги платятся на ОСНО?

- Как получить освобождение от уплаты НДС

- Налоговые режимы для работы с НДС

Кто платит НДС с авансов

Индивидуальные предприниматели, которые являются налогоплательщиками НДС, в силу пункта 1 статьи 167 НК РФ, должны начислять налог с полученных авансов. Поэтому, если ИП получил предоплату по договору в счет будущей поставки, он должен начислить НДС. Налоговой базой в этом случае является сумма предоплаты, а начисление НДС происходит по расчетным ставкам 10/110 или 18/118 в зависимости от объекта налогообложения (реализуемого товара или услуги). Такой порядок предусмотрен пунктом 4 статьи 164 НК РФ.

Обязательным условием для такой операции является оформление авансового счета-фактуры. Сделать это поставщик обязан в течение 5 дней с даты поступления суммы аванса на счет в банке. Порядок выписки авансового счета-фактуры регулирует постановление Правительства РФ от 26 декабря 2011 года № 1137.

Бывают ситуации, когда сделка отменяется и продавец должен вернуть полученный аванс покупателю. В этом случае он также должен сделать вычет НДС с авансов, которые были им возвращены. Для этого сторнируют НДС в книге покупок и обязательно отражают эту операцию в бухгалтерских проводках и налоговой декларации.

Важно отметить, что поскольку предоплата может быть получена в одном отчетном периоде, а основные операции по данной сделке пройти в другом, у ИП может измениться статус плательщика НДС. Например, он может перейти на УСН

В силу статьи 346.12 НК РФ, предприниматели на «упрощенке» не платят НДС. Поэтому если ИП-продавец начислил НДС с авансов, а затем перешел на льготный режим налогообложения, после чего произошла непосредственная реализация товара или услуги, то у него нет законных оснований для вычета уже уплаченного в бюджет НДС. Однако и обязанности произвести начисление НДС на сумму реализованных товаров и услуг тоже нет.

Плюсы и минусы работы без НДС

Очевидно, что для большинства небольших предпринимателей и фирм работа без НДС в целом удобнее, но, как это обычно бывает, здесь есть свои тонкости. Чтобы сложилось полное представление о преимуществах и недостатках разных систем налогообложения, рассмотрим их сильные и слабые стороны подробнее.

Начнём с плюсов и минусов работы без НДС (на примере УСН). Они перечислены в следующей таблице.

| Плюсы работы без НДС | Минусы работы без НДС |

|---|---|

| Нет нужды формировать и подавать декларацию по НДС (если, конечно, предприниматель не торгует подакцизными товарами и не занимается прочими видами деятельности-исключениями). | Нельзя воспользоваться вычетом, т.е. итоговая себестоимость покупных товаров/услуг получается выше на ставку НДС. Этот недостаток будет заметен лишь в отдельных отраслях, ведь при прочих равных такая условная переплата частично компенсируется экономией на налогах при реализации продукции. |

| Предпринимателю не требуется обязательно формировать счета-фактуры (если покупателю всё-таки потребуется этот документ, его можно сформировать по запросу или предварительной договорённости без указания суммы НДС). |

Из-за того, что ИП и ООО на упрощёнке не выделяют в счетах-фактурах НДС, с ними не всегда хотят работать покупатели, являющиеся плательщиком налога. Причина такого отношения – у клиентов «сгорает» вычет, т.е. в итоге растёт себестоимость покупных товаров. Отсюда же вытекает и другой минус работы без НДС – «льготники», чтобы не упустить хороших заказчиков, достаточно часто вынуждены снижать цены или выделять в счетах-фактурах налог со всеми вытекающими последствиями. |

| Лица, работающие без НДС, достаточно редко попадают в поле зрения проверяющих органов, так как они не пользуются соответствующим вычетом (там, где государство вынуждено что-то возмещать, контроль гораздо строже из-за большого количества сомнительных операций и попыток откровенного мошенничества). |

Исходя из этого сравнительного анализа, можно сделать вывод о том, когда работа без НДС особенно выгодна. Основные случаи:

- ИП или ООО на УСН взаимодействует с другими упрощенцами;

- ИП работает на неэластичном рынке, где спрос всегда стабилен (нет потребности делать скидки для обхода конкурентов с НДС – товары/услуги и так «разлетаются, как пирожки»).

И отдельно хотим разобрать одну «негласную» причину, по которой плательщики НДС сегодня неохотно сотрудничают с ИП и ООО, освобождёнными от налога на добавленную стоимость. Здесь сам факт освобождения по НДС является даже не самой причиной отказа в сотрудничестве, это скорее предлог. Т.е. даже поставщик продукции, а не покупатель, которому выделенный НДС критически важен, по крупным контрактам может «дать обратный ход», узнав, что потенциальный клиент не является плательщиком налога. В данном случае действует простая логика – если клиент НДС не платит, значит, он на спец. режиме, т.е. у него и налог на прибыль значительно меньше, а это – опасно.

Столь необычная на первый взгляд цепочка «рассуждений» стала актуальна относительно недавно, когда ФНС совместно с силовыми структурами начала предъявлять претензии организациям, которые активно расширяются через продажу франшиз. Например, есть головное ООО, владеющее брендом, поставляющее продукцию и находящееся на ОСН. У него покупают франшизу небольшие ООО и ИП на УСН, которые в рамках договора получают не только право использовать бренд, но и льготные поставки с большими скидками. Налоговики видят эту схему следующим образом – головное ООО «дробит» бизнес специально, чтобы платить не стандартный налог на прибыль, а «упрощёнку».

Именно поэтому некоторые компании из-за страха навлечь на себя гнев ФНС могут отказываться работать с упрощенцами, которые, кроме всего прочего (в первую очередь, экономии по налогу на прибыль), не являются плательщиками НДС. Повторим, в такой ситуации факт освобождения от НДС – это маркер, а не реальная причина отказа в сотрудничестве

К счастью, пока такие меры предосторожности фиксируются редко, но тренд уже заметен

Может ли ИП на спецрежиме работать с НДС?

Текущая редакция главы 346.11 НК безапелляционно отвечает на вопрос, может ли ИП на «упрощенке»платить НДС. В данной норме зафиксировано, что субъекты хозяйствования, избравшие УСН, не признаются плательщиками данного фискального сбора. А ст. 145 НК говорит, что предприниматель или организация, заявившие о своем желании использовать освобождение от уплаты фискального обязательства с добавленной стоимости, не могут отказаться от него в течение 12 месяцев. На этом зачастую основывается мнение проверяющих, которые исключают счета-фактуры от «упрощенцев» из состава налогового кредита их контрагентов.

Сложившаяся практика в налоговых взаимоотношениях между клиентом и его поставщиком-упрощенцем показывает, что компромисс возможен (при условии, что последний использует систему «Доходы минус расходы»). Случается, что продавец, желающий сохранить покупателя, идет по особому пути:

- выписывает счет-фактуру с выделением исходящего обязательства;

- подает отчетность в установленные сроки и закрепленной в законодательстве форме;

- перечисляет сумму выставленного кредита за свой счет (хотя при этом не может зачесть в учете входящий кредит).

Объективно, данная ситуация абсолютно беспроигрышна для бюджета страны (покупатель берет в зачет только тот входной кредит, который оплачен его контрагентом). Но свое право на подобную операцию плательщику слишком часто приходится отстаивать в суде, и статистика показывает, что судьи исходят больше не из «буквы закона», а из принципа ненанесения ущерба государственной казне.

Без суда подобная аргументация иногда срабатывает только для тех, кто ведет учет на УСН «Доходы-расходы». Все потому, что в ст. 346.16 НК есть оговорка о возможности отнесения входящего НДС к расходам плательщика. Тем, кто пользуется системой «Доходы», режимами ЕНВД или оплачивает патент, кодекс такой «лазейки» не оставляет. Под исключение попадают ситуации, когда предприниматель совмещает ПСН или ЕНВД с общей системой.

Отдельно стоит сказать, что «упрощенец» будет обязан уплачивать НДС-ное обязательство за те товары или услуги, которые он импортирует из-за пределов Таможенного союза. Никакое освобождение (по обороту или используемому спецрежиму) в данном случае не работает. Нельзя спрятаться за «упрощенку» и в случае, когда предприниматель будет признан агентом в отношении других лиц, ст. 161 НК.

ИП и НДС: уплата налога при сделках внутри РФ

В правоотношениях, предмет которых — купля-продажа товаров и услуг на территории России, ИП могут становиться плательщиками НДС, если:

- Работают по общей системе налогообложения.

В данном случае ИП рассматривается как полноценный плательщик НДС, и потому выполняет обязанности:

- по оформлению счетов-фактур для своих контрагентов;

- по своевременной уплате налога в бюджет;

- по предоставлению в ФНС декларации по НДС в установленный срок.

ИП также будет иметь возможность применять «входящий» налог (отраженный в счетах-фактурах от других плательщиков НДС) к вычету и, таким образом, уменьшать сумму «исходящего» налога, которая подлежит перечислению государству.

Отметим, что даже в случае, если в отчетном периоде ИП на ОСН не совершал сделок, при которых начисляется НДС, то декларацию в Налоговую службу он, тем не менее, сдавать должен — по итогам каждого квартала, до 25 числа месяца, идущего за отчетным периодом.

В свою очередь, уплачивать НДС индивидуальному предпринимателю на ОСН нужно по следующей схеме:

- Исчисляется налог за прошедший квартал.

- Полученная сумма делится на 3.

- В срок до 25 числа каждого месяца, следующего за кварталом (например, до 25 апреля, 25 мая и 25 июня — при уплате НДС за 1 квартал) НДС перечисляется в бюджет равными платежами — в величине, определенной в результате деления квартального налога на 3.

За невыполнение указанных обязательств полноценного плательщика НДС предприниматель может нести ответственность в соответствии с законом.

В случае если ИП не оформит счет-фактуру для своего контрагента, то ответственность здесь будет определена с учетом возможного ущерба, нанесенного контрагенту. Как правило, величина такого ущерба устанавливается в порядке гражданского судопроизводства.

Если ИП не предоставит декларацию по НДС, то ФНС применит к нему следующие санкции:

- штраф в величине 5% от исчисленного налога — сразу же, а также за каждый месяц после месяца, в котором совершена просрочка (суммарно — не более 30% от исчисленного налоге, но не менее 1000 рублей);

- блокировку расчетного счета в банке — по истечении 10 дней с момента просрочки по предоставлению отчетности.

Если ИП не уплатит НДС вовремя, то за каждый день пропуска платежа в бюджет на сумму налога будет начислена пеня.

Отдельная санкция предусмотрена за нарушение способа подачи декларации. Дело в том, что она должна направляться в ФНС в электронном виде — то есть, с применением электронно-цифровой подписи. Если сдать декларацию в бумажном виде, то Налоговая служба наложит на ИП штраф в размере 200 рублей. Если с момента просрочки сдачи отчетности в требуемом формате пройдет более 10 дней, то, как и в случае с непредоставлением декларации, расчетный счет ИП может быть заблокирован.

- Работают по специальной системе налогообложения (при УСН, ЕНВД, ПСН, ЕСХН), но по своей инициативе оформляют счета-фактуры — документы, в которых отражается НДС, обязательно подлежащий уплате ИП или фирмой, выдавших счет-фактуру. Это может быть обусловлено, к примеру, просьбой контрагента, который хотел бы, в свою очередь, применить «входящий» НДС в счете-фактуре к вычету.

Оформив такой счет-фактуру, ИП на патенте, «упрощенке» или ЕНВД становится обязанным:

- уплатить НДС;

- сдать в ФНС декларацию до 25 числа месяца, следующего за кварталом, в котором ИП оформил счет-фактуру.

За невыполнение указанных обязанностей в отношении к ИП на спецрежиме могут быть применены те же санкции, что и к ИП, который рассматривается как полноценный плательщик НДС.

При этом сам ИП, выдавший счет-фактуру, не вправе применять НДС по «входящим» счетам-фактурам к вычету. Исключение — работа по УСН, при которой «входящий» НДС может быть принят к вычету при формировании налоговой базы как разновидность расходов.

Может ли ИП работать с НДС и без НДС одновременно при пользовании специальным режимом налогообложения? Безусловно, да. Не уплачивая соответствующий налог по умолчанию, он вправе вступать в правоотношения, в рамках которых обязанность по исчислению НДС может возникать.

Возможно, крупнейшая сфера правоотношений, в которой ИП — на ОСН, при ЕНВД, УСН и, в целом, любых налоговых режимах, может быть обязан уплачивать НДС — это импорт товаров и услуг. Изучим специфику исчисления рассматриваемого налога и отчетности по нему в рамках таких сделок подробнее.

Может ли ИП на спецрежиме работать с НДС?

Текущая редакция главы 346.11 НК безапелляционно отвечает на вопрос, может ли ИП на «упрощенке»платить НДС. В данной норме зафиксировано, что субъекты хозяйствования, избравшие УСН, не признаются плательщиками данного фискального сбора. А ст. 145 НК говорит, что предприниматель или организация, заявившие о своем желании использовать освобождение от уплаты фискального обязательства с добавленной стоимости, не могут отказаться от него в течение 12 месяцев. На этом зачастую основывается мнение проверяющих, которые исключают счета-фактуры от «упрощенцев» из состава налогового кредита их контрагентов.

Сложившаяся практика в налоговых взаимоотношениях между клиентом и его поставщиком-упрощенцем показывает, что компромисс возможен (при условии, что последний использует систему «Доходы минус расходы»). Случается, что продавец, желающий сохранить покупателя, идет по особому пути:

- выписывает счет-фактуру с выделением исходящего обязательства;

- подает отчетность в установленные сроки и закрепленной в законодательстве форме;

- перечисляет сумму выставленного кредита за свой счет (хотя при этом не может зачесть в учете входящий кредит).

Объективно, данная ситуация абсолютно беспроигрышна для бюджета страны (покупатель берет в зачет только тот входной кредит, который оплачен его контрагентом). Но свое право на подобную операцию плательщику слишком часто приходится отстаивать в суде, и статистика показывает, что судьи исходят больше не из «буквы закона», а из принципа ненанесения ущерба государственной казне.

Без суда подобная аргументация иногда срабатывает только для тех, кто ведет учет на УСН «Доходы-расходы». Все потому, что в ст. 346.16 НК есть оговорка о возможности отнесения входящего НДС к расходам плательщика. Тем, кто пользуется системой «Доходы», режимами ЕНВД или оплачивает патент, кодекс такой «лазейки» не оставляет. Под исключение попадают ситуации, когда предприниматель совмещает ПСН или ЕНВД с общей системой.

Отдельно стоит сказать, что «упрощенец» будет обязан уплачивать НДС-ное обязательство за те товары или услуги, которые он импортирует из-за пределов Таможенного союза. Никакое освобождение (по обороту или используемому спецрежиму) в данном случае не работает. Нельзя спрятаться за «упрощенку» и в случае, когда предприниматель будет признан агентом в отношении других лиц, ст. 161 НК.

Обязанность по НДС у ИП на спец. режимах

Если предприниматель переходит с ОСН на спец. режим, в т.ч. УСН, он практически всегда освобождается от НДС. Данное правило не распространяется лишь на следующие виды бизнеса:

- ИП ввозит импортные товары в РФ;

- предприниматель ведёт деятельность, закреплённую в п. 2-3 ст. 346.11 и ст. 174.1 НК;

- в 2020 году НДС должны платить ИП на ЕСХН;

- ИП является налоговым агентом по НДС (конкретные ситуации, когда действует это правило, перечислены в 161 статье НК).

В общем, если предприниматель «упрощенец» и занимается мелкой розницей, общепитом, услугами или производством, он свободен от обязательной уплаты налога на добавленную стоимость. Это значит, что НДС для ИП на УСН в 2020 году равен нулю, при этом отчитываться по нему также не требуется.

Если же субъект попадает под перечисленные выше критерии, он подаёт декларацию только по тому участку, где возникла такая обязанность. Проще говоря, сам факт того же импорта не отменяет право предпринимателя не платить налог на добавленную стоимость по другим видам деятельности.

НДС для ИП при импорте товаров и услуг: нюансы

Как мы уже отметили выше, импортные операции с точки зрения начисления НДС следует классифицировать на 3 категории:

- отражающие ввоз товаров из ЕАЭС;

- отражающие ввоз товаров из стран, не входящих в ЕАЭС;

- отражающие импорт услуг.

При ввозе товаров из государств ЕАЭС (сейчас в данное объединение входят Россия, Беларусь, Казахстан, Армения и Кыргызстан) уплачивается ввозной НДС, причем, что принципиально важно, не на счета Федеральной таможенной службы, а в ФНС. В Налоговую службу также направляется декларация по установленной форме

Величина НДС при ввозе товаров в Россию из какой-либо другой страны ЕАЭС исчисляется по формуле:

НДС (ВВОЗ) = НБ * СТ, где:

НБ — налоговая база, которая соответствует стоимости ввезенных товаров по контракту, увеличенной на величину акцизов (если ввозимый товар — подакцизный);

СТ — ставка по налогу (10 или 18%).

Декларацию по товарам, импортированным из государства ЕАЭС, нужно сдать в ФНС до 20 числа месяца, что идет за тем, в котором соответствующие товары были ввезены в Россию. Документ предоставляется в электронном виде (с применением ЭЦП), если штат индивидуального предпринимателя — более 100 человек. Если величина штата меньше, то декларацию можно направить в ФНС в бумажном варианте.

Уплачивается налог за ввезенные из ЕАЭС товары не позднее крайнего срока сдачи декларации — то есть, также до 20 числа месяца, следующего за месяцем совершения сделки по импорту.

При ввозе товаров из стран, не входящих в ЕАЭС — пусть и ближнего зарубежья, НДС считается по другой формуле:

НДС (ВВОЗ) = (ТС + ТП + АКЦ) * СТ, где:

ТС — стоимость товара по контракту (таможенная стоимость);

ТП — пошлина на ввоз, установленная законом;

АКЦ — величина акциза (если ввозимый товар — подакцизный.

Платить НДС в данном случае нужно, в свою очередь, на счета Федеральной таможенной службы.

Декларация по товарам, ввезенным из страны, не входящей в ЕАЭС, направляется также в ФТС, причем, непосредственно при ввозе данных товаров. Правильное ее заполнение — залог успешного прохождения таможенного контроля.

Отметим, что законодательством РФ предусмотрено, фактически, 4 разных типа декларации, которая сдается на таможне:

- на товары;

- на транзит;

- пассажирская;

- на транспортное средство.

ИП, импортирующему товар для бизнеса, нужно задействовать декларацию первого типа. При этом ее заполнение — не единственное условие успешного прохождения таможни. К декларации может потребоваться приложить, в частности:

- договор с иностранным поставщиком;

- паспорт по сделке;

- инвойс;

- используемые разрешительные документы;

- страховку;

- квитанции.

Это не исчерпывающий перечень — сотрудники ФТС могут в порядке, предусмотренном законодательством, запросить у импортера другие документы по сделке.

Декларация может быть сдана как в бумажном варианте (с приложением ее электронной копии) так и в электронном (с использованием ЭЦП).

В течение пары часов после получения декларации сотрудники ФТС зарегистрируют ее в государственных реестрах, проверят прилагаемые документы и примут решение по поводу допуска товара на территорию России.

Следующая разновидность НДС — налог, уплачиваемый при импорте услуг из-за рубежа. Пример импортированной услуги — проведение зарубежным поставщиком платной настройки оборудования, которое ввозится индивидуальным предпринимателем в Россию.

Примечательно, что при импорте услуг ИП рассматривается не как плательщик НДС, а как налоговый агент иностранного поставщика данных услуг. Главное условие здесь — реализация услуг на территории России. При этом НДС удерживается из суммы по контракту с иностранным поставщиком — он получает оплату за свою услугу за минусом российского налога на добавленную стоимость.

НДС при ввозе услуг должен быть уплачен в бюджет в момент перечисления денежных средств иностранному поставщику за соответствующие услуги. Декларация по НДС за импортированные услуги, вне зависимости от того, из какого государства они получены, направляется в ФНС — до 25 числа месяца, что идет за кварталом, в котором услуги оплачены.

Можно отметить, что НДС, уплаченный в бюджет при ввозе товаров или услуг, может быть, как и тот налог, что перечисляется государству в рамках внутрироссийских поставок, принят индивидуальным предпринимателем к вычету. Однако для реализации права на такой вычет ИП нужно иметь на руках документы, подтверждающие уплату соответствующей разновидности налога.

Какие налоги платятся на ОСНО?

Общая система включает такие обязательные платежи, как налог на прибыль (для ип – НДФЛ), НДС, налог на имущество.

| Вид налога | Ставка | Отчетность | Сроки уплаты | Кто платит |

| Налог на прибыль | 20% | Ежеквартальная (ежемесячная) декларация. Бухгалтерская отчетность | До 28 числа месяца (включительно), после отчетного периода. Существуют авансовые платежи. | Организации |

| НДФЛ | 13% или 30% | 3-НДФЛ | До 15 июля года (включительно), следующего за отчетным. Существуют авансовые платежи. | Предприниматели |

| НДС | 0%, 10%,18% | Ежеквартальная декларации по НДС | До 25 числа каждого их 3 месяцев, после отчетного периода | Организации Предприниматели |

| Налог на имущество | 2,2% | Годовая | Устанавливаются Субъектами РФ | Организации Предприниматели |

Важно! В данном списке налогов рассматриваются лишь те налоги, которые присущи данной системе налогообложения. Помимо этого налогоплательщики уплачивают общие налоги, например, 2 НДФЛ, 6-НДФЛ, платежи в ПФР за сотрудников, платеж ИП в ПФР за себя и т.д.

Налог на прибыль

Объектом налогообложения этого налога является прибыль организации, рассчитанная исходя начисленного дохода (при кассовом методе – оплаченного) и произведенных экономически обоснованных расходов, имеющих документальное подтверждение. В основном действует ставка налога 20%, состоящая из федеральной части (2%) и региональной (18%).

Последним предоставлено право уменьшать ее для некоторых категорий предприятий. Уплата налога может быть ежеквартальной и ежемесячной (для крупных компаний).

Налогоплательщики предоставляют налоговые расчеты за отчетные периоды, а за налоговый – декларация нарастающим итогом до 28 марта следующего года.

НДФЛ

Предприниматели являются плательщиками НДФЛ, который рассчитывается исходя из выручки, полученной ими от осуществляемой деятельности. НК РФ разрешает ИП воспользоваться профессиональными вычетами, которые нужно документально подтверждать. Их также можно применять без соответствующих документов, но в пределах установленных норм. Для резидентов используется ставка налога 13%, для нерезидентов (пребывающих в стране менее 183 дней) — 30%.

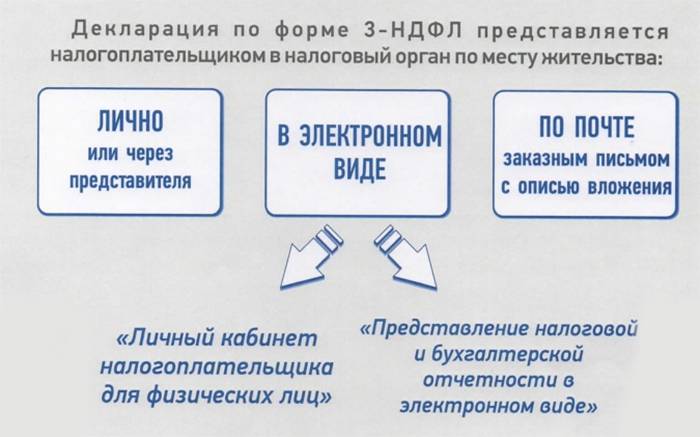

Отчетность ИП на ОСНО представлена декларацией по форме 3-НДФЛ, которую необходимо подать до 30 апреля следующего года. Налоговая на основании декларации за предыдущий год может для ИП рассчитать суммы трех авансовых платежей (1/2, 1/4 и 1/4 суммы годового НДФЛ).

НДС

Плательщиками этого налога являются и компании и предприниматели. Налогооблагаемой базой является полученный доход от реализации на территории страны. Применяется в основном ставка налога 18%. Для некоторых видов деятельности предусмотрена пониженная — 10%, или же 0%. При этом в расчете может использоваться базовая, или же расчетная (18/118%, 10/118%), например, для авансовых платежей.

Для составления ежеквартальных деклараций компания должна вести специальные налоговые регистры — книги покупок и продаж, которые вместе отчетом отправляются в ИФНС. Они подаются до 25 числа месяца после отчетного квартала.

Возможно при определенных условиях оформление освобождения от НДС.

Налог на имущество

Этот платеж поступает в бюджет регионов. Его объектом является стоимость движимого (числящееся на балансе до 01.01.2014) и недвижимого имущества организации и ИП, находящееся на их балансе, рассчитанная на 1 января. НК РФ устанавливает максимальную ставку в размере 2,2 %, при этом региональным властям дано право ее понижать, а также дифференцировать в зависимости от плательщиков.

До 30 марта следующего года необходимо подавать декларацию по налогу на имущество. Ежеквартально в установленные регионами сроки производится уплата авансовых платежей.

В настоящее время происходит переход от использования остаточной стоимости имущества к кадастровой при расчете налога. В субъектах РФ, в который его исчисление перешло на данный порядок, этот налог является обязательным и для льготных систем налогообложения.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС. В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен. Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Выплачивать никогда не лишние деньги не хочется, особенно, когда бизнес не приносит слишком много доходов. Это понимает и государство, поэтому несколько упростило жизнь малому бизнесу.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни. Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

Как платить и когда необходимо перечислять НДС?

Вся работа с НДС у ИП проводится раз в квартал, и подготавливается отчетность по получению доходов, а соответственно и по будущим расходам. Установлено, что полная сумма НДС может быть переведена в более или менее раскрытые сроки, но треть налога обязательно должна быть перечислена в налоговую службу до 25 числа месяца каждого квартала.

На основе всех существующих документов, счетов, фактур и чеков в результате заполняется специальная декларация по НДС.

Когда уже есть положительный ответ на вопрос, платит ли ИП НДС, следует сказать, что ставки и суммы, которые изымаются из счетов плательщика, берутся не с неба. Они уставлены законодательством и рассчитаны для разных групп товаров.

Ключевым изменением, которое касается начисления налога, стало увеличение его ставки на 2% с 2019 года. Это нововведение затронуло всех без исключения россиян и не обошло предпринимателей.

Так, общая ставка теперь равняется 20% вместо прежних 18% и сюда включаются практически все существующие товары, которые распространяются по стране, а вот некоторые группы товаров, которые отдельно указаны в актах Правительства, могут иметь ставку в 10%. К таким уникальным товарам относятся медикаменты, книги, товары для малышей и подобное. С апреля 2019 года действует Постановление Правительства №1487, которое скорректировало прежний список льготных товаров со ставкой 10% и расширило его.

Наиболее приятная ставка в 0% устанавливается для большинства экспортных товаров и всех услуг, которые касаются их выгрузки, погрузки, транспортировки, перевозки и т.п. Многие потенциальные партнеры для бизнеса сразу интересуются, работают ли ИП с НДС. Это может быть важным, так как контрагенту целесообразнее приобретать товары/услуги и сотрудничать с предпринимателем, оплачивающим НДС, – цена товара уже идет с налогом, а значит, покупатель может надеяться на уменьшение своей налоговой нагрузки на уплаченный в пользу ИП НДС.

Таким образом, окончательный ответ на то, должен ли ИП платить НДС, зависит только от самого частника и его решений, например, будет ли он переходить на другую налоговую систему.

Примеры расчета НДС

Пример 1. ИП продает молоко (мясо или другую сельхозпродукцию). Ему перечислили аванс на сумму 50 тысяч рублей. С этой суммы нужно заплатить НДС по ставке 10%.

Сколько НДС нужно заплатить, находим путем следующего расчета:

50000 * 10% / 110% = 4545,45 рублей. 4545,45 рублей – это сумма оплаты НДС для ИП, которую нужно заплатить в бюджет. Это чистый пример без уменьшения (зачета) на входящий НДС.

Можно проверить правильность расчета:

45454,55 – это сумма без НДС, налогооблагаемая база (50000 – 4545,45). Умножив базу на 10%, получим только что найденную сумму – 4545,45 рублей.

Пример 2. ИП передал кому-то имущественные права на сумму 132578,44 руб. Нужно вычленить НДС и заплатить в бюджет. В данном случае ставка налога – 20%. Расчет: 132578,44 * 20% / 120% = 22096,41.

22096,41 – это сумма НДС (снова в чистом примере, без зачетов входного НДС), которую нужно заплатить в бюджет. И снова проверим, правильно ли применена расчетная ставка:

110482,03– сумма без НДС, налоговая база (132578,44-22096,41), умножаем ее на 20% и находим сумму НДС, равную 22096,41 руб.

Налоговые режимы для работы с НДС

По статистике, самые предпочтительные режимы налогообложения среди предпринимателей – УСН, ЕНВД и ПСН. Выбрать для себя самый удобный ИП имеет право самостоятельно. Логично, что выбор падает на те, что упрощают бухгалтерскую работу, сводят к минимуму отчётность в налоговую, да и сами налоги. Ведь НДС при этом платить не нужно. Исключения составляют случаи, показывающие наглядно, может ли ИП на спецрежиме работать одновременно с НДС и без НДС.

Это возможно в случаях:

- в роли налогового агента (если ИП арендует муниципальное имущество или приобретает товар у иностранной фирмы на территории России);

- если ИП работает согласно договору простого товарищества;

- доверительное управление имуществом;

- если ошибочно (или предумышленно) выставляет счёт-фактуру с выделенным в ней НДС;

- произошла утрата права применять спецрежим (когда у ИП в течение года показатели превышают установленную режимом норму, бизнесмен автоматически с него снимается и оказывается на ОСН, что обязывает работать с налогом);

- импортные операции.

В перечисленных ситуациях предприниматель не только обязан в положенный срок внести в бюджет сумму, но и предоставить отчётность. Но права на ответный вычет ИП на спецрежиме не имеет. Максимум, как может попытаться предприниматель компенсировать ущерб, это внести сумму в расходы. Но их учёт ведётся только на УСН 15% и ЕСХН.

Каждый предприниматель вправе сменить свой режим на ОСНО. Но делается это с начала нового календарного года.

Единственная система, которая автоматически подразумевает платежи налога на добавленную стоимость, это ОСНО. Иногда предприниматель выбирает режим добровольно, в некоторых случаях находится на нём вынужденно. Желание приобрести выгодных контрагентов, что означает обеспечить им вычет по НДС, как раз относится к последнему случаю. Почти все крупные предприятия – юридические лица подбирают поставщиков и подрядчиков, работающих с этим налогом.

ИП, выбравшие ОСНО, учитывают и платят налоги, от которых освобождены остальные режимы:

При этом в базу для исчисления входят такие операции:

- продажа товара (или услуг);

- передача имущественных прав;

- все переданные товары (услуги) для личных нужд;

- безвозмездная передача;

- импорт товара.

Для получения права не исчислять налог, ИП на ОСН должен принести в налоговый орган уведомление и подтверждающие документы:

- сделать выписку за требуемый период времени из книги продаж;

- выписку из книги, в которой ведётся учёт всех хозяйственных операций (доходов, расходов).

В ИФНС могут запросить и другие подтверждающие бумаги. Если льгота подтверждена и предоставлена, то ИП пользуется ей до конца года, без права отказа. Исключение – ситуации, когда в течение этого льготного периода возникают три месяца подряд, по совокупным итогам которых выручка всё же превысила лимит в 2 млн р. Либо ИП начнёт продавать какую-либо подакцизную продукцию. В этих случаях работа с налогом возобновляется.

ИП на общем режиме могут искусственно регулировать уплату НДС, не нарушая при этом законодательство. Например, увеличивая сумму затрат на крупные приобретения.