Проводки по заработной плате и налогам: как их правильно отразить в 2018 году

Содержание:

- Типовые проводки по начислению в учете заработной платы

- Особенности расчета заработной платы вручную (без калькулятора)

- Проводки по заработной плате и налогам

- Работник возвращает деньги сам

- Проводка начислена зп рабочим основного производства

- Какая может быть применена формула расчета зарплаты

- Начисление ЗП

- Способы учета зарплаты в 1С 8.3: настройка

- Начисление заработной платы и страховых взносов

- Отображение в проводках начисленной зарплаты

Типовые проводки по начислению в учете заработной платы

В процессе оплаты труда основные проводки связаны с начислением заработной платы. Порядок расчета сумм вознаграждений зависит от того, какая СОТ (система оплаты труда) действует на предприятии. В соответствии с положениями трудового законодательства компании могут применять тарифные, бестарифные и смешанные системы.

Проводки по начислению заработной платы и налогов:

- Начислена в учете заработная плата рабочим основного производства, проводка – Д 20 К 70.

- Отражено начисление заработка рабочим производства вспомогательного – Д 23 К 70.

- Отражено начисление заработка сотрудникам административно-управленческого отдела – Д 26 К 70.

- Отражено начисление заработка рабочим, обслуживающим производственные процессы, Д 25 К 70.

- Отражено начисление заработка сотрудникам торговых компаний – Д 44 К 70.

- Отражено начисление заработка персоналу, связанному с прочей деятельностью компании, – Д 91 К 70.

- Отражено начисление выплаты персоналу за счет созданных ранее резервов – Д 96 К 70.

- Отражено начисление заработка работникам, связанным с деятельностью будущих периодов (к примеру, исследовательские испытания), – Д 97 К 70.

- Отражено начисление заработка специалистам, ликвидирующим последствия стихийных бедствий, – Д 99 К 70.

- Удержан из начисленной суммы вознаграждения подоходный налог – Д 70 К 68.1

- Удержаны выплаты по исполнительным документам (к примеру, в связи с уплатой алиментов на детей) – Д 70 К 76. Этой же записью отражается депонирование зарплаты.

- Удержан из заработка специалиста долг по подотчету – Д 70 К 71.

- Удержана из заработка сотрудника сумма для возмещения матущерба – Д 70 К 73.

- Отражена покупка акций компании персоналом – Д 70 К 75.

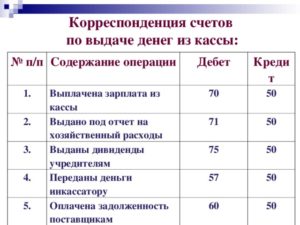

- Выдана из кассы заработная плата, проводка – Д 70 К 50.

Поскольку выдача зарплаты может осуществляться не только посредством кассовой операции, проводка будет иной при безналичных расчетах.

Перечислена сумма заработка сотруднику на карточку – Д 70 К 51.

Помимо приведенных выше проводок при учете зарплаты обязательно формируется начисление страховых взносов в части медицинского, социального, пенсионного страхования, а также по «травматизму». После того, как бухгалтер отразил с помощью проводок на соответствующих счетах все полагающиеся суммы оклада, надбавок, больничных, пособий, премий, выплаченных компенсаций и иных видов зарплаты, выполняется начисление и перечисление налогов. А затем на основании исходных данных формируется отчетность в ИФНС, ФСС и ПФР.

Если в расчетах по зарплате персоналу будут выявлены ошибки, которые затронут прошлые отчетные периоды, придется сделать корректировки не только на самом сч. 70, но и на связанных с ним счетах. Поскольку налоги начисляются с ФОТ, потребуется проверить правильность расчета налогов на сч. 68.1 и 69. При обнаружении ошибок следует внести уточнения в бухпрограмму, а также в отчетность путем подачи корректирующих форм в контрольные органы. Если в результате исправлений вы обнаружите недоимку по налогам, перед тем, как сдать отчетность заплатите в бюджет недостающую сумму, иначе вам начислять пени.

Особенности расчета заработной платы вручную (без калькулятора)

Трудовым законодательством дано определение оклада и заработной платы ():

- оклад — фиксированный размер оплаты труда работника за календарный месяц без учета компенсационных, стимулирующих и социальных выплат;

- стимулирующие выплаты — доплаты и надбавки стимулирующего характера (премии и поощрительные выплаты);

- компенсационные выплаты — доплаты и надбавки компенсационного характера (за работу в особых климатических условиях или в особых условиях и иные выплаты);

- заработная плата — вознаграждение за труд, которое состоит из оклада с учетом компенсационных и стимулирующих выплат. В разговорной речи употребляется понятие «зарплата грязными» или зарплата gross;

- заработная плата «на руки» — размер оплаты труда, подлежащий выдаче работнику, или начисленная заработная плата за вычетом НДФЛ. В разговорной речи иногда именуют «выплата чистыми» или зарплата net, и подробный расчет заработной платы по окладу калькулятор только что помог нам сделать.

Системы оплаты труда

Организация самостоятельно разрабатывает систему финансовой мотивации сотрудников. Разным категориям работников устанавливается разная система выплат. Основными системами оплаты труда являются:

- должностной оклад;

- тарифная ставка.

Размер выплат по должностному окладу зависит от занимаемой должности. Эту систему используют для вознаграждения специалистов с широким объемом работы. Директорам, юристам, инженерам, бухгалтерам и прочим специалистам, производя расчет зарплаты по окладу, калькулятор понадобится каждый раз, когда им проводят индексацию выплат.

Оплата труда по тарифной ставке устанавливается как размер вознаграждения за выполнение нормы. Этот способ используют в основном для рабочих-повременщиков и рабочих-сдельщиков (токарь, строитель, комбайнер и т. д.).

Сроки расчета и выплаты заработной платы

Дата выплаты устанавливается в одном из следующих документов: правилах внутреннего трудового распорядка, или трудовом договоре. Заработная плата выплачивается не реже чем каждые полмесяца (). Окончательный расчет за месяц производится не позднее 15 числа.

На практике период выплаты устанавливают, не учитывая способы, как рассчитывается зарплата по окладу на онлайн-калькуляторе, а в следующем порядке:

- выплата аванса — с 16-го по 30-е (31-е) число текущего месяца;

- окончательный расчет за месяц — с 1-го по 15-е число следующего месяца.

При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата производится накануне этого дня ().

ВАЖНО!

Обычно применяют следующие способы расчета аванса:

- пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Как посчитать без калькулятора, сколько дадут «на руки»

Реальную сумму к выдаче определяют по формуле:

где:

- ЗП — заработная плата за месяц (gross);

- О — должностной оклад согласно штатному расписанию или трудовому договору;

- Дм — количество дней в месяце;

- Од — фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

где:

- ЗП — начисленная заработная плата за месяц;

Определим размер заработной платы «на руки» (Net).

где:

Net — размер заработной платы, которую выдадут работнику за отработанный месяц.

Количество рабочих дней

Количество отработанных дней в месяце определяется по табелю учета рабочего времени.

В случае работы неполный месяц расчет заработной платы по окладу производят иначе. Например: прием на работу или увольнение в середине месяца. Оплата происходит с учетом фактически отработанных дней в месяце.

Средний заработок

При нахождении в командировке, при сокращении и в других случаях, предусмотренных , оплата происходит на основании среднего заработка.

Расчет средней заработной платы определяется по формуле:

где:

- СЗП — средняя заработная плата;

- ЗП — фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

- СВ — начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

- Д — количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

ВАЖНО!

Один средний заработок не включается в другой, т. е. при исчислении среднего заработка из расчетного периода исключается время, в течение которого за работником сохранялся средний заработок, в соответствии с законодательством РФ.

Проводки по заработной плате и налогам

Подавляющее большинство организаций имеет в своем штате наемных сотрудников. Поэтому выплата вознаграждения работникам, удержания из заработной платы, начисление социальных взносов в фонды является обычной практикой в ходе текущей работы. Ниже речь пойдет о том, какие проводки по заработной плате и налогам необходимо отразить в учете, какие записи следует оформить.

Разновидности проводок по зарплате и налогам

Общее начисление заработной платы работников за месяц отображается последним днем этого месяца. При этом формируются суммы по исчисленному налогу (НДФЛ), начисленным страховым взносам.

В некоторых случаях начисление происходит и в другие сроки. Речь идет о выплатах при предоставлении отпуска, при увольнении работника и других случаях расчета.

Формирование заработной платы происходит с использованием счета 70. Учет ведется отдельно по каждому сотруднику. Счет затрат определяется в зависимости от занятости работника в одном из структурных подразделений, от специфики организации, например:

- Дт 20 Кт 70 ― начислена зарплата работникам основного производства;

- Дт 26 Кт 70 ― зарплата управленческого аппарата;

- Дт 44 Кт 70 ― заработная плата сотрудникам торгового предприятия.

Формирование заработной платы и прочих выплат сопровождается удержанием НДФЛ и начислением страховых взносов. Налог на доходы удерживается из рассчитанных сумм работникам, обязанность же по перечислению НДФЛ ложится на организации как на налоговых агентов. Начисление страховых взносов же происходит полностью за счет средств работодателя.

Для формирования данных о налоге на доходы к счету 68 открывают субсчет 68.1. При совершении записей о страховых отчислениях используют следующие субсчета:

- 69.1 ― взносы в ФСС;

- 69.2 ― страховые взносы в ПФ;

- 69.3 ―суммы в ФФОМС;

- 69.11―начисления в ФСС по травматизму.

Отражаются операции по удержанию налога и начислению взносов следующими проводками:

- Дт 70 Кт 68.1 ― удержан НДФЛ с начисленного заработка;

- Дт 20 (23, 25, 26, 44) Кт 69 ― начислены страховые взносы.

Получите 267 видеоуроков по 1С бесплатно:

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Пример бухгалтерских проводок по заработной плате

Предположим, сотруднику Иванову К. В. начислена заработная плата за сентябрь в размере 36 000 руб. Кроме того, у него имеется исполнительный лист по уплате алиментов. Процент удержаний ―25% после налогообложения.

Какие суммы по зарплате и взносам будут начислены, удержаны, а также проводки по зарплате и налогам представлены в таблице:

| Сч Дт | Сч Кт | Наименование операции | Сумма, руб. | Документ-основание |

| 26 | 70 | Начислена зарплата | 36 000 | Расчет зарплаты |

| 70 | 68.1 | Удержан НДФЛ | 4 680 | Расчет зарплаты |

| 70 | 76 | Удержана сумма по исполнительному листу | 7 830 | Расчет зарплаты |

| 26 | 69.1 | Начислены взносы в ФСС | 1 044 | Расчет зарплаты |

| 26 | 69.2 | Взносы в ПФ | 7 920 | Расчет зарплаты |

| 26 | 69.3 | Взносы в ФФОМС | 1 836 | Расчет зарплаты |

| 26 | 69.11 | Страховые взносы по травматизму в ФСС | 72 | Расчет зарплаты |

| 70 | 50 | Зарплата выдана через кассу после удержаний | 23 490 | Расчетно-платежная ведомость |

| 68.1 | 51 | Перечислен НДФЛ | 4 680 | Платежное поручение |

| 76 | 51 | Перечислены алименты | 7 830 | Платежное поручение |

| 69.1 | 51 | Оплачены взносы в ФСС | 1 044 | Платежное поручение |

| 69.2 | 51 | Взносы в ПФ | 7 920 | Платежное поручение |

| 69.3 | 51 | Взносы в ФФОМС | 1 836 | Платежное поручение |

| 69.11 | 51 | Взносы на травматизм | 72 | Платежное поручение |

Работник возвращает деньги сам

Сотрудник может сдать деньги в кассу организации (Дебет 50 Кредит 70) или перечислить их на расчетный счет (Дебет 51 Кредит 70).

Если сотруднику была начислена одна сумма, а выплачена большая, то по оборотам 70 счета все встанет на свои места, когда работник возместит эту разницу.

В случае, когда ошибка заключалась именно в арифметическом подсчете зарплаты в начислении, нужно сделать следующие проводки:

- Дебет 20 (26, 23 …) Кредит 70 – сторнировать излишнее начисление заработной платы

- Дебет 73 Кредит 70 — списать сумму излишка на прочие расчеты с сотрудниками

После того, как исправлены суммы по зарплате, не забудьте устранить ошибочные суммы и по НДФЛ (сторнировать начисление налога по дебету 70 и Кредиту 68 НДФЛ), и по страховым взносам (сторнирующая запись по счету 20 (26, 25…) и кредиту 69 счетов)

Пример:

Организация ошибочно начислила и выплатила (за минусом подоходного налога) сотруднику зарплату в размере 30 000 руб. за май, вместо 28 000 руб.. Работник вернул деньги в кассу.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 70 | Начислена зарплата сотруднику | 30 000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Удержан налог НДФЛ | 3900 | Ведомость по начислению заработной платы |

| 70 | 50 | Выплачена заработная плата за май | 26 100 | Расходный кассовый ордер |

| 26 | 70 | Сторнирована сумма излишка по зарплате | — 2000 | Ведомость по начислению заработной платы |

| 70 | 68 НДФЛ | Сторнирован НДФЛ | -260 | Ведомость по начислению заработной платы |

| 73 | 70 | Сумма излишка перенесена на прочие расчеты с сотрудником | 1740 | Ведомость по начислению заработной платы |

| 50 | 73 | Сотрудник вернул деньги в кассу | 1740 | Приходный кассовый ордер |

Проводка начислена зп рабочим основного производства

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Так как работодатель по совместительству является и налоговым агентом своего сотрудника, то он должен удержать и заплатить сумму НДФЛ. В России основная ставка по НДФЛ – 13%. Следовательно, работодатель должен удержать из начисленной заработной платы сумму НДФЛ.

Проводки по заработной плате

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи, пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Начислена зп рабочим за производство продукции проводка

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- заработная плата рабочих, выполняющих общехозяйственные работы, – 75 000 руб.;

- заработная плата управленческого персонала организации – 250 000 руб.;

- отчисления на социальные нужды – 87 750 руб.;

- амортизация основных средств общехозяйственного назначения – 160 000 руб.;

- стоимость материалов, израсходованных на текущий ремонт основных средств общехозяйственного назначения – 66 000 руб.;

- арендная плата за пользование основными средствами общехозяйственного назначения – 200 000 руб.

Начислена заработная плата: проводка, особенности начисления и рекомендации

Процесс, сопутствующий начислению оплаты труда, трудоемкий и кропотливый. У бухгалтера он может вызывать массу мелких вопросов. К примеру, как должна быть начислена заработная плата.

Проводка, отражающая данную операцию, также может вызывать вопросы, содержать какие-либо нюансы, которые зависят от деятельности предприятия, наличия своего производства.

Поэтому следует изучить ряд информации, которая может разобраться начинающему бухгалтеру или же объяснить что-то уже опытному и бывалому профессионалу.

Первый вариант активно используется на производственных предприятиях. Второй же вариант выбирается теми организациями и для тех профессий, в которых сложно определить объем работ. Например, сложно определить объем выполняемых заданий юристом или бухгалтером.

Проводки по зарплате и бухгалтерский учет

Чтобы сотрудник имел возможность получить зарплату позже, бухгалтерия осуществляет ее депонирование — временное резервирование на будущую выплату посредством возврата на расчетный счет в банке либо размещения в кассе (но в этом случае депонированная зарплата уменьшит лимит кассы).

В целях отражения в бухгалтерском учете сведений о прочих разновидностях трудовых выплат — отпускных, командировочных — применяются те же корреспонденции. Но нужно иметь в виду, что в применяемых при начислении заработной платы проводках и тех, что характеризуют выдачу, к примеру, отпускных, даты удержания и исчисления НДФЛ определяются по-разному.

Начислена зарплата рабочим проводка

Из этой статьи вы узнаете: Какими проводками отразить выплату зарплаты работникам Как зависит бухучет зарплаты от того, в каком подразделении работает сотрудник Какие особенности надо учитывать при выплате зарплаты работникам обособленного подразделения

Во многих компаниях помимо основного производства имеется и вспомогательное. В бухгалтерском учете по дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг. Например, туда списывается задолженность компании перед своими сотрудниками.

05 Авг 2021 toplawyer 236

Какая может быть применена формула расчета зарплаты

Самая простая формула расчета зарплаты включает в себя только 3 пункта:

- размер оклада;

- количество отработанных дней;

- подоходный налог.

Если предположить, что работник не должен делать никаких выплат и ему не производят никаких доплат, тогда зарплата рассчитывается следующим образом:

1. Оклад делят на количество рабочих дней месяца, затем умножают на количество отработанных дней.

2. Из полученной суммы вычитают подоходный налог (в России НДФЛ равен 13%).

Рассмотрим пример. Оклад работника — 30 000 рублей. В отработанном месяце 23 рабочих дня. Работник брал 3 дня без сохранения заработной платы для решения личных вопросов, следовательно — отработал в месяце 20 дней. Расчет зарплаты выглядит следующим образом:

30 000 / 23 × 20 = 26 086,96 рубля (заработная плата до вычета НДФЛ);

26 086,96 — 13% = 22 695,65 рубля (заработная плата на руки).

Но на практике таких простых расчетов почти не бывает. Работникам выплачивают премии, надбавки и компенсации. Предположим, работнику ежемесячно кроме оклада размером 30 000 рублей выплачивают премию в размере 25% от оклада. И он отработал только 20 дней вместо положенных 23 рабочих дней в месяце. Тогда расчет будет выглядеть так:

Оклад + премия (30 000 + 7 500) = 37 500 рублей (заработная плата за месяц);

37 500 / 23 × 20 = 32 608,70 рубля (заработная плата за отработанное время без вычета НДФЛ);

32 608,70 — 13% = 28 369,57 рубля (заработная плата на руки).

В случаях когда работник имеет право на налоговый вычет, предварительно делается расчет суммы налога, а потом уже он вычитается из оклада. Например, оклад равен 30 000 рублей. Работник проработал все дни. Он имеет право на налоговый вычет в размере 800 рублей. Расчет будет выглядеть так:

30 000 — 800 = 29 200 × 13% = 3 796 рублей (НДФЛ после применения налогового вычета);

30 000 — 3 796 = 26 200 рублей (заработная плата на руки).

Расчет зарплаты может показаться нелегким занятием. Но стоит один раз понять его алгоритм, и при следующем расчете проблем уже не будет.

Начисление ЗП

Первая задача – начислить ЗП. Почти все проводки по ЗП включают в себя 70 счет, который отвечает за расчеты по зарплате. Так как счет входит в категорию «образующих финансы предприятия», то он пассивный. По дебету мы отражаем суммы списания (выплаты, уплата в страховые фонды и пр.), а по кредиту мы будем начислять заработную плату.

По 70 счету учитываются абсолютно все выплаты в пользу сотрудников (компенсации, отпуски, зарплата, премии и др.).

Аналитика ведется в разрезе каждого работника или в целом по структурному подразделению. При начислении заработной платы используется следующая бухгалтерская запись

- Дт 20, 26, 23, 25, 26, 29, 44

- Кт 70

Дебет отвечают за место работы сотрудника. 20 – если работник задействован основная деятельность, 23 – если сотрудник вспомогательного производства. 25 – расходы на общее производство, 26 – управленческие расходы, а 29 – обслуживающее. 44 счет используется торговыми предприятиями.

Теперь о сумме. Если аналитический учет по 70-ому счету не ведется, то проводка оформляется на все средства, которые начислены по всем работникам занятым в этой сфере предприятия. Т.е. если на основное производство ЗП начислена в размере 400 000 рублей, то будет проводка

- Дт 20 400 000 рублей

- Кт 70

Но чаще бухгалтерский учет ведется в разрезе каждого работника. Так, если Иванов И.И. – работник отдела продаж, должен будет получить, без вычета налогов, 38 000 рублей, то будет оформляться следующая бухгалтерская запись.

- Дт 44 38 000 рублей

- Кт 70 (Иванов. И. И.)

Именно так учитывается начисление ЗП и премии, если происходит оплата за счет средств предприятия, которые потом предприятие включит в стоимость продукции. Если же будет формироваться отдельная премия, которая не повлияет на себестоимость продукции, то составляется следующая проводка:

- По Дт 91.2

- По Кт 70

На сумму премии. Этой проводкой мы относим начисление зарплаты на дополнительные расходы. Этот метод используется в компаниях, которые за счет прибыли выплачивают премии своим сотрудникам, не учитывая эти затраты как производственные.

Также, есть специфические проводки, которые используются очень редко.

- По Дт 97

- По Кт 70

Это зарплата, которая учитывается как затраты будущих периодов. Чаще всего это сотрудники, которые занимаются разработкой чего-то, что в будущем может принести денежные средства предприятию.

- Дт 99

- Кт 70

Проводка по начислению ЗП ликвидаторам ЧП и прочих стихийных бедствий.

- Дт 69

- Кт 70

Проводка по начислению денежных средств из внебюджетных фондов (больничные, травмы на производстве и др.).

Начисление зарплаты происходит последним рабочим днем отчетного периода (месяца), независимо от того, когда произойдет выдача.

Способы учета зарплаты в 1С 8.3: настройка

Все способы отражения зарплаты в учете находятся в справочнике Способы учета зарплаты, который доступен из:

- Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

- Зарплата и кадры — Справочники и настройки — Настройки зарплаты — Отражение в учете — Способы учета зарплаты.

Узнать подробнее как начислить зарплату в 1С 8.3 бухгалтерия пошагово

Основной способ или способ установленный по умолчанию

Основной способ отражения затрат задается на вкладке Зарплата в настройках учета зарплаты: раздел Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Порядок учета зарплаты.

Способ отражения в бух. учете — основная, наиболее часто используемая проводка по начислению зарплаты в Организации. Он используется для начисления зарплаты сотрудникам, которым не определен «собственный» способ учета зарплаты в справочнике Сотрудники.

Автоматически в базе устанавливается способ Отражение начислений по умолчанию (26 счет). В программе 1С 8.3 он задан как наиболее часто используемый для начислений по счету 26 в корреспонденции со счетом 70.

-

Отношение к ЕНВД — устанавливается для основного Способа отражения в бух. учете. Применяется по умолчанию, если иное не задано для отдельных работников в справочнике Сотрудники. Возможны варианты:

- Полностью на ЕНВД;

- Не относится к ЕНВД;

- Определяется ежемесячно.

- Действует с — дата, с которой применяются перечисленные выше настройки.

Данная настройка имеет ссылку История, поэтому Способ отражения… и Отношение к ЕНВД могут меняться на протяжении работы организации. Все периоды со своими настройками будут учитываться при формировании документов и отчетов.

Если в карточке начисления задан Способ отражения в бухгалтерском учете, будет использоваться именно он.

Для отдельного сотрудника

В карточке сотрудника всегда отображается используемый способ отражения в поле Учет расходов.

Если увидите , то подразумевается, что его зарплата отразится по .

Статьи затрат по страховым взносам

Чтобы при отражении страховых взносов изменялась статья затрат, задайте ее в разделе Администрирование — Настройки программы — Параметры учета — Настройки зарплаты — Отражение в учете — Статьи затрат по страховым взносам.

Принцип замены следующий:

- Статья затрат начисления — статья затрат, которую необходимо заменить;

- Статья затрат — новая статья затрат, по которой будут отражены взносы.

Начисление заработной платы и страховых взносов

Зарплату начисляем в последний день месяца. Операцию отражаем документом Начисление зарплаты в разделе Зарплата и кадры — Зарплата — Все начисления — кнопка Создать — Начисление зарплаты.

В форме укажем:

Зарплата за — Январь: месяц, за который рассчитывается заработная плата.

По кнопке Заполнить в табличной части автоматически отражаются все сотрудники по которым есть данные для начисления зарплаты с уже рассчитанными данными.

Табличная часть

Автоматически рассчитываются только ежемесячные начисления, указанные в документе Прием на работу. В нашем примере указана только Оплата по окладу.Наряду с Оплатой по окладу это могут быть, например, ежемесячная премия или доплата за ненормируемый рабочий день.

При необходимости графы Дни, Часы и Начислено можно откорректировать вручную.

Если кроме ежемесячных выплат следует начислить дополнительные, то необходимо воспользоваться кнопкой Начислить.

Подробнее о настройках начислений

НДФЛ — сумма налога на доход физлиц, удержанная из заработной платы. По нажатию на ссылку в графе НДФЛ раскрывается расчет — таблица, где указан доход по сотруднику за текущий налоговый период с начала года, предоставленные вычеты.

В нашем примере у работников нет предоставленных вычетов. НДФЛ исчислен в размере 13% от всей суммы дохода за месяц.

Изучить подробнее Настройки страховых взносов

Проводки

Формируются проводки:

- Дт Кт —начисление заработной платы;

- Дт Кт 68.01 — исчисление НДФЛ и удержание его из заработной платы;

- Дт (20.01) Кт 69.01 — начисление взносов в ФСС;

- Дт (20.01) Кт 69.03.1 — начисление взносов в ФФОМС;

- Дт (20.01) Кт 69.02.7 — начисление взносов в ПФР;

- Дт (20.01) Кт 69.11 — начисление взносов на НС и ПЗ.

Документальное оформление

Расчетный листок — документ, который работник должен ежемесячно получать в бумажном или электронном виде. Проверить все начисления, удержания и выплаты по сотруднику, которые будут отражены в расчетном листке, можно прямо в форме Начисления документа Начисление зарплаты.

Расчетные листки для отправки сотрудникам можно распечатать в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Расчетный листок. PDF

Расчетную ведомость по форме Т-51 можно распечатать с помощью отчета Расчетная ведомость (Т-51) в разделе Зарплата и кадры — Зарплата — Отчеты по зарплате — Расчетная ведомость (Т-51). PDF

Отображение в проводках начисленной зарплаты

Стоит рассмотреть основные проводки, которые используются для отображения начисленной заработной платы (указанные суммы проводок взяты произвольно).

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20 (23, 25, 26, 29) | 70 | Сумма заработной платы, которая начислена работникам основного производства (вспомогательного и обслуживающего, а также сотрудникам управления и обслуживания предприятия и цехов) | 200000 рублей | Справка-расчет |

| 44 | 70 | Величина заработной платы, которая начислена сотрудникам торговой сферы | 85000 рублей | Справка-расчет |

| 69 | 70 | Начисление работникам пособий из внебюджетных фондов (например, по причине болезни, из-за производственной травмы или по беременности и родам) | 17000 рублей | Справка-расчет |

| 91 | 70 | Заработная плата начислена сотрудникам, которые трудятся в необычной для предприятия сфере деятельности (например, занимаются обслуживанием переданных в аренду объектов) | 34000 рублей | Справка-расчет, договор аренды |

| 96 | 70 | Выплаты работникам начислены из резерва средств для предстоящих платежей и расходов (к ним относятся отпускные, награды за выслугу лет и т. п.) | 48000 рублей | Справка-расчет |

| 97 | 70 | Заработная плата начислена сотрудникам, которые занимаются работой с расходами, отнесенными в счет будущих периодов (чаще всего это различные виды разработки и испытания новой продукции, а также научные исследования) | 29000 рублей | Справка-расчет, акт о выполненных работах |

| 99 | 70 | Начисленная зарплата работникам, которые занимаются устранением последствий ЧС (аварий, стихийных бедствий, катастроф) | 19000 | Справка-расчет, акт о выполненных работах |

Очевидно, что в этом случае все операции отображаются по кредиту счета 70 и по дебету соответствующих ситуации счетов.

Если вы хотите узнать, как долго вам будут платить декретные, то наша информация вам пригодится.

Что такое государственная пенсия и как оформить ее инвалидам, читайте тут.