Как получить налоговый вычет при покупке дачи

Содержание:

- Кому полагаются льготы по налогам?

- Нормативная база

- Кто может получить налоговый вычет?

- Порядок получения вычета в ФНС и посредством работодателя

- Как получить вычет по налогам при покупке дачного участка и дома – инструкция

- Как и где оформить

- Налоговый вычет при строительстве дачи

- Когда можно получить налоговый вычет при покупке участка

- Налоговый вычет: суть понятия, законодательная база

- Размер налогового вычета на земельный участок

- Законодательство о налоговой базе

- Налоговый вычет при покупке земельного участка

Кому полагаются льготы по налогам?

Налоговые льготы предоставляются на федеральном и региональном уровнях.

Льготы по земельному налогу — за 6 соток не надо платить

По всей России действует льгота по земельному налогу. На неё имеют право:

- Герои Советского Союза, герои РФ, полные кавалеры ордена Славы

- инвалиды I и II группы

- дети-инвалиды

- ветераны и инвалиды Великой Отечественной войны, а также инвалиды и ветераны боевых действий;

- граждане, подвергшиеся радиационному воздействию и перенёсшие лучевую болезнь;

- пенсионеры по старости;

- лица, имеющие трёх и более несовершеннолетних детей.

Указанные категории людей не оплачивают налог на 6 соток. Например, если в собственности один земельный участок размером 6 соток, то налог не уплачивается совсем. Если в собственности один земельный участок размером 8 соток, то налог уплачивается только за 2. Если участков несколько, то можно написать заявление с указанием того, по которому будет предоставляться вычет. По умолчанию ФНС использует тот, по которому налог выше.

В нашем случае Иван Степанович за свои 6 соток налог не будет платить.

Налог на имущество

Что касается налога на имущество, то не облагаются налогом хозпостройки площадью менее 50 кв. м. Но только одна. Например, баня площадью 30 кв. м. не облагается налогом. Если на этом же участке есть летняя кухня площадью 30 кв. м., то она уже будет облагаться налогом.

Есть ещё налоговый вычет на имущество. В отношении дома — 50 квадратных метров. У Ивана Степановича — 140, значит из этого надо вычесть необлагаемую часть. В итоге получится, что к уплате — только 90 квадратных метров. Вычет предоставляется всем. Это не льгота, а правило начисления налога.

Многодетные семьи получают дополнительный налоговый вычет за дом 7 кв. м. на каждого ребёнка. В семье, которую мы взяли для примера, трое детей. Они считаются многодетными. Общий налоговый вычет составит 71 кв. м. Получается, что налог будет взиматься с 69 квадратных метров.

От налога на имущество освобождены:

- инвалиды I и II группы

- дети-инвалиды

- Герои Советского Союза и России

- пенсионеры и предпенсионеры

- военнослужащие

У Ивана Степановича есть мама-пенсионерка, но дом на неё не зарегистрирован, поэтому и льгота не полагается. Вопрос: может быть дом оформить на маму и не платить налог вообще?

Надо считать. Пенсионер освобождается только от одного вида налога: на дом, гараж, квартиру, комнату любой площади. Если на маму уже зарегистрирована московская квартира, и она пользуется по ней льготой, то не стоит проводить махинацию. На данный дом и так действует вычет и льгота на детей.

Нормативная база

Основным документом для проведения процедуры взымания пошлин и сборов в казну государства является Налоговый кодекс РФ. Отношения между административными органами и физическими (юридическими) лицами в части имущественных отношений регулируются следующими статьями:

- 208 с перечнем доходов граждан, подлежащих налогообложению, величине сборов

- 217 – «о случаях снижения, освобождения граждан от уплаты налогов»

- 220 – «о налоговых вычетах с продажи недвижимого имущества»

В 2017 году стал действовать новый закон «Налог за продажу дачи и земельного участка». В нём содержатся поправки, связанные с процедурой взымания сбора в казну государства с физических (юридических) лиц, которые реализуют загородное имущество. Поскольку граждане получают дополнительный доход с продажи, они должны уплатить налог. Данные изменения распространяются на все сделки с недвижимостью в текущем 2019 году.

Обязательный государственный сбор на продажу земельного участка и дачи рассчитывают по определённой ставке. На формирование суммы данного налога влияют различные факторы. Законом предусмотрены льготы и полное освобождение граждан от обязанности платить пошлину в госказну.

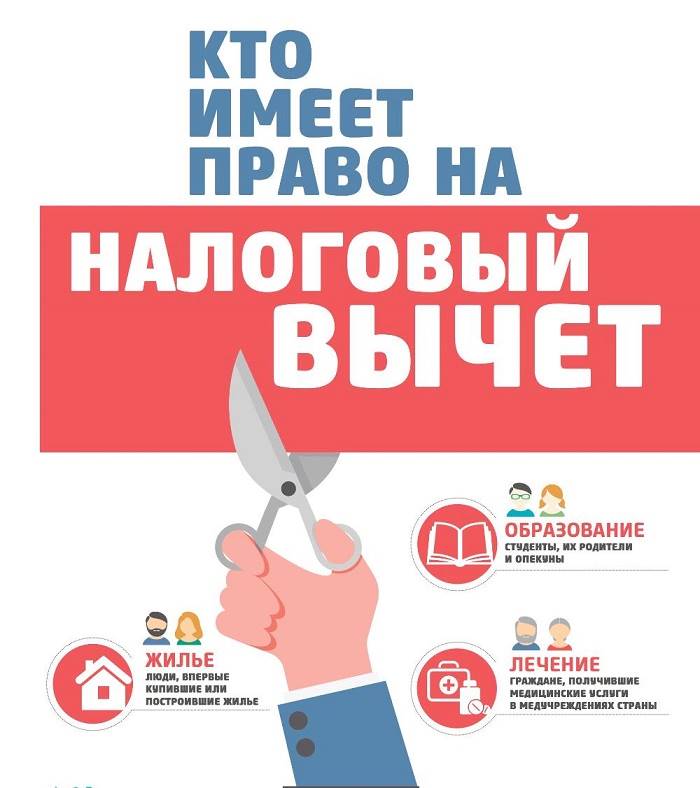

Кто может получить налоговый вычет?

Претендовать на получение имущественного вычета могут совершеннолетние, официально трудоустроенные граждане, отчисляющие в бюджет государства 13 % от своих доходов. Право на вычет предоставляется любому гражданину только 1 раз.

Ограничения для получения имущественного вычета на покупку жилой недвижимости:

- Сделка купли-продажи дачи заключена между родственниками. Перечень родственников приведён в п.11 п.2 ст.105.1 НК РФ: это супруги, родители, дети (в том числе усыновленные), братья и сёстры (полнородные и неполнородные), опекуны и их подопечные. Если при оформлении вычета гражданин скроет родственные связи с продавцом, на него может будет возложена обязанность по возврату средств. А в случае, когда заявителю разъяснялся порядок получения вычета и он сообщил, что не состоит в родственных связях с покупателем, может наступить ответственность вплоть до уголовной.

- Для покупки была использована финансовая помощь от государства или работодателя, например, средства материнского капитала или субсидия от государства по программе улучшения жилищных условий.

Если покупателем выступает несовершеннолетнее лицо, то на получение возврата 13% НДФЛ вправе претендовать его родители или официальные опекуны.

Редакция Налогового Кодекса, действовавшая до 01.01.2010 г., не содержала информации о налоговом вычете по расходам на покупку земельного участка. Поэтому возможность включить в налоговый вычет расходы на приобретение участка земли под ИЖС предоставляется только тем гражданам, которые оформили в собственность жилой дачный дом после 1 января 2010 г.

Может ли получить налоговый вычет пенсионер?

Суть имущественного налогового вычета состоит в том, что вернуть часть уплаченных средств могут только те налогоплательщики, которые отчисляют 13 % своего дохода в бюджет. С пенсии же налог не снимается, соответственно, и вычет не полагается. Так ли это?

Суть имущественного налогового вычета состоит в том, что вернуть часть уплаченных средств могут только те налогоплательщики, которые отчисляют 13 % своего дохода в бюджет. С пенсии же налог не снимается, соответственно, и вычет не полагается. Так ли это?

Сразу отметим, что работающие пенсионеры вправе претендовать на вычет наравне с другими налогоплательщиками. Если пенсионер официально не работает, но получает другой доход, с которого платит 13 % НДФЛ (например, сдаёт недвижимость в аренду или получает дополнительную негосударственную пенсию), то он также вправе воспользоваться имущественным вычетом и вернуть налоги с этих доходов.

Сложнее обстоит дело с неработающими пенсионерами, которые не получают никакого дохода, кроме государственной пенсии. До 2012 люди, вышедшие на заслуженный отдых и не имеющие иных доходов, кроме пенсии, получить вычет не могли. Однако с 01.01.2012 г. в НК РФ был добавлен порядок переноса остатка вычета для граждан, получающих пенсии. В 2021 году пенсионер вправе перенести остаток имущественного вычета на 3 предшествующих налоговых периода.

Таким образом, вне зависимости от того, когда была приобретена дача, пенсионер может получить вычет за 4 последних календарных года (т.е. в 2021 году он может вернуть НДФЛ за 2018, 2017, 2016 и 2015 годы).

Единственное, что нужно помнить:

- Подавать документы на вычет нужно не ранее окончания календарного года, в котором была приобретена дача. К примеру, если дача приобретена в 2018 году, то подавать документы на вычет можно только в 2021 году, при этом вернуть налог можно будет за 2018—2015 годы).

- Нельзя получить вычет более чем за 4 последних календарных года. К примеру, в 2021 году нельзя вернуть налог за 2014 год.

Порядок получения вычета в ФНС и посредством работодателя

Налогоплательщик может пройти процедуру оформления вычета двумя способами:

- Через ФНС (обращаться по месту прописки).

- Посредством работодателя.

В первом случае придётся ждать завершения года, в котором была оформлена собственность. Во втором случае можно обращаться сразу. Заявление налогоплательщика будет рассмотрено администрацией предприятия, в котором он работает при наличии уведомления из ФНС о том, что гражданин обладает правом на оформление возмещения. В налоговый орган нужно предоставить стандартный пакет документов. Уведомление, которое будет выдано, следует подать в бухгалтерию компании.

Как получить вычет по налогам при покупке дачного участка и дома – инструкция

Для получения налоговой компенсации необходимо следовать такой инструкции:

- Соберите все документы, сделайте копии.

- Напишите заявление.

- Обратитесь в налоговую инспекцию и предоставьте документацию с заявлением.

- Дождитесь ответа в течение 3 месяцев.

- Дождитесь перевода денежных средств. Деньги переводят в течение 1 месяца с даты написания ответа.

Сумму компенсации можно получить сразу же — или постепенно:

- 1 способ – деньги возвращает налоговая, перечисляя их на ваш банковский счет. Учитывается 1 год. Сумму делится на несколько периодов, за следующий год вы также сможете получить вычет.

- 2 способ – получение денег через работодателя. Налоговая должна направить ему документы, согласно которым с вас не будут удерживать 13% налог. Таким образом, вы будете получить ежемесячно компенсацию по затраченным средствам.

Каким способом получать средства — должны решить сами. Выбирать за вас налоговый инспектор не сможет.

Как и где оформить

Для подачи заявки отлично подойдет близлежащий орган, который является филиалом государственной налоговой службы. Как получить налоговый вычет за лечение зубов узнайте в этом материале.

Для получения компенсации от государства через налоговую инспекцию необходимо следовать следующему алгоритму действий:

- После окончания текущего календарного года, если в нем покупался участок или того года, когда выполнялось приобретение, подается заявление, в котором указывается требование выплаты компенсации;

- Вместе с заявлением прилагается подкрепляющая документация, которая позволит проанализировать случай налоговыми инспекторами;

- Составляется и передается декларация по форме 3-НДФЛ. Часто неопытные люди допускают ошибки при составлении документа, поэтому лучше делать это по месту в филиале налоговой службы, где сотрудники помогут сформировать документ правильно;

- Налоговая служба запрашивает требуемые данные, в частности отчет по уплаченным налогам;

- Получение письма об одобрении заявки;

- Перечисление денежных средств, что полагаются в качестве вычета. Срок возврата налогового вычета после подачи заявления составляет 4 месяца.

Если человека постиг отказ в компенсации можно защитить свои права в суде. В этом случае требуется доказать необоснованность отказа и соблюсти досудебный порядок.

Так изначально подается жалоба, которая направляется на имя руководящего человека в учреждении. Далее, если конфликт не подлежит урегулированию на личном уровне, а жалоба либо не рассмотрена, либо не удовлетворена, может составляться исковое производство

Важно к иску прилагать копию жалобы, что была направлена в инспекцию

Если оформлять вычет налогов при продаже автомобиля, как и при покупке участка, через работодателя, алгоритм будет несколько отличаться:

- Вручную или в печатном виде составить заявление, где излагается просьба перечислить на счет (он указывается в заявлении) положенные средства согласно законодательству;

- Прилагаются требуемые документы;

- Ожидать 1 месяц для рассмотрения прошения и вынесения решения по конкретному делу;

- После получения одобрительного письма, его нужно передать работодателю;

- Спустя 4 месяца (время для проверки добросовестности лица) налоговый сбор с человека прекратится до момента, пока не будет компенсирована полагающаяся сумма.

Среди требуемых документов:

- Заявление, можно следовать установленному образцу или изложить суть прошения в вольной форме;

- Договор о купле/продаже участка (ксерокопия);

- Бумаги, что способны выступить подтверждением права собственности на землю;

- Различные документы, которые смогут подтвердить цель приобретение участка:

- Проект на строительство жилья;

- Договор с подрядной организацией на выполнение работ;

- Кредитный договор на получение средств, где целью указывается покупка строительных материалов.

- Ксерокопии документов, что подтверждают оплату налогов при приобретении участка;

- Составляется декларация согласно образцу № 3-НДФЛ, в котором должны быть указаны четкие цифры и суммы затрат на работы по монтажу стройматериалов и их себестоимость.

Сюда относятся:

- Работы по возведению сооружения;

- Отделочные работы, сюда относится как фасадная, так и внутренняя отделка;

- Стоимость материалов;

- Затраты на составление проекта;

- Цена за подведение коммуникаций.

- Подтверждение о трудоспособности и добросовестности как налогоплательщика;

- Справка по форме № 2-НДФЛ – выдается по месту занятости.

Льготная программа направлена на облегчение развития инфраструктуры, так налоговый вычет при покупке автомобиля, или земельного участка станет неплохим бонусом.

Налоговый вычет при строительстве дачи

В соответствии с п.3 ч.3 ст.220 НК РФ, указанная льгота применяется в следующих случаях:

- Покупка земли для строительства.

- Покупка недостроенной недвижимости.

- Оплата постройки жилья.

- Оплата ремонта жилья.

- Составление проекта жилья.

- Составление сметы по расходам индивидуального жилищного строительства.

- Оплата проводки, газоснабжения, электроэнергии и пр.

- Оплата материалов на строительство.

При данных обстоятельствах налоговый вычет составляет 2 млн. рублей. При оплате процентов по ипотечному кредиту льгота высчитывается из 3 млн. рублей.

Пример

Дворнягин приобрёл объект незаконченного строительства за 450 тысяч рублей. Бригаде строителей за отделку помещения и малярные работы он заплатил 150 тысяч р. После этого купил материалы для продолжения ремонта в «Леруа Мерлен» на 250000 рублей.

Всего сумма за покупку объекта незаконченного строительства, ремонтные работы и покупку материалов составила 450000 + 150000 +250000 = 850000 рублей.

Размер налогового вычета = 850000 р.*13% = 110500 рублей.

Важно! Как и в предыдущих случаях, налоговую льготу можно получить только после окончания строительства дачи и получения документа, подтверждающего право собственности на недвижимость. Все расходы должны подтверждаться договорами, чеками и квитанциями.. Установление налогового вычета при покупке или продаже недвижимости, включая земельный участок, и при строительстве недвижимости своими силами, стимулирует данные процессы

Люди привыкли считать каждую копейку. Поэтому возмещение 13% от покупки дачи предоставляет возможность подталкивать резидентов РФ к приобретению имущества. Также некоторые лица не продают садовые участки из-за оплаты налога. Законодатель устанавливает два способа сократить сумму, с которой уплачиваются поступления в бюджет. Указанные меры позволяют стабилизировать ситуацию на рынке недвижимости, выводят отечественную экономику из тени, учитывая, что льготы можно получить только при официальном оформлении и отчислении НДФЛ

Установление налогового вычета при покупке или продаже недвижимости, включая земельный участок, и при строительстве недвижимости своими силами, стимулирует данные процессы. Люди привыкли считать каждую копейку. Поэтому возмещение 13% от покупки дачи предоставляет возможность подталкивать резидентов РФ к приобретению имущества. Также некоторые лица не продают садовые участки из-за оплаты налога. Законодатель устанавливает два способа сократить сумму, с которой уплачиваются поступления в бюджет. Указанные меры позволяют стабилизировать ситуацию на рынке недвижимости, выводят отечественную экономику из тени, учитывая, что льготы можно получить только при официальном оформлении и отчислении НДФЛ.

Когда можно получить налоговый вычет при покупке участка

Еще рано претендовать на возврат налога, если вы купили:

- землю, и только собираетесь строить дом;

- недострой, и находитесь в процессе строительства;

- землю с построенным на нем домом без регистрации.

Подавать документы в инспекцию можно лишь после регистрации права собственности на жилой дом, расположенный или построенный вами на купленном земельном участке.

Существует общее правило: декларация 3-НДФЛ и заявление подаются не раньше следующего года. Это значит, если вы получили право собственности на дом в 2020 году, то нести документы на возврат подоходного налога при покупке дома и земельного участка нужно не ранее 2021 года.

Чтобы не ждать следующего года и уже в текущем году оформить возврат излишне уплаченного налога, заявите вычет через работодателя. Для этого необходимо взять Уведомление в налоговой инспекции и передать работодателю.

Уведомление будет основанием того, чтобы приостановить отчисление 13% вашей зарплаты в бюджет. Вы будете освобождены от подоходного налога до тех пор, пока не будет исчерпана вся сумма возврата.

Подробная информация в статье «Налоговый вычет при покупке квартиры, дома, участка земли».

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Заказать декларацию

Важную роль в определении права на вычет играет дата приобретения участка и дата регистрации права собственности на дом. Согласно НК РФ, затраты на покупку земли, понесенные до 1 января 2010 года, не попадали в имущественный вычет.

Но так как право возникает после оформления права собственности на дом, то регистрация дома после 1 января 2010 года позволяет включить затраты на земельный участок в имущественный вычет.

Эти положения прописаны в Письме ФНС от 13.04.12 №ЕД-4-3/6240@, Письме Минфина России от 01.12.11 №03-04-05/7-981, от 21.05.10 №03-04-05/9-278.

Пример:

В 2009 году вы купили землю, в этом же году построили дом и получили право собственности. Вернуть часть денег можно только за строительство дома – затраты на покупку земли в имущественный вычет не попадают.

Пример:

В 2009 вы купили землю под строительство жилого дома. Построили его в 2015 году, тогда же получили свидетельство о праве собственности. Вы имеете право получить возврат налога как на расходы по строительству дома, так и на расходы по приобретению земельного участка.

Таким образом, именно с момента регистрации жилого дома возникает право на получение вычета. Дата покупки участка не имеет значения.

Право на имущественный вычет не имеет срока давности, но существует ограничение: получить его можно только за последние три года. Поэтому если вы построили дом в 2016 году, а заявить свое право решили в 2020 году, то вернуть налог сможете за 2019, 2018 и 2017 годы. Если за эти годы не будет исчерпана вся сумма, то остаток перенесется на будущие периоды.

Налоговый вычет: суть понятия, законодательная база

По закону налоговый вычет возможен при покупке таких объектов, как:

- комната;

- квартира;

- жилой дом (готовый или недостроенный), участок под домом;

- жилой блок в таунхаусе;

- участок под строительство жилья;

- доли в перечисленном имуществе.

Как видите, в приведённом списке, взятом из письма Минфина № 03-04-05/32314 от 09.08.2013, ничего не сказано о даче. Что ж, давайте разбираться в этом вопросе дальше.

В расчётную сумму вычета включены следующие виды расходов:

- затраты на покупку или строительство объекта;

- проценты по ипотеке или целевым займам на приобретение жилья, а также по кредитам, полученным с целью рефинансирования долговых обязательств налогоплательщика.

В соответствии с налоговым законодательством, вычет возможен только при покупке жилых домов и невозможен при покупке жилых строений. Закон разделяет эти понятия.

Жилой дом предназначен для проживания в нём круглый год. Жилое строение пригодно только для сезонного проживания, поэтому при покупке такого объекта нельзя уменьшить налогооблагаемую базу.

Так можно ли получить налоговый вычет при покупке дачи? Да, можно, если дачный/садовый домик поставлен на кадастровый учёт и оформлен как жилой дом.

Если же дача по документам – жилое строение, то для получения вычета её необходимо реконструировать до уровня дома, например, утеплить, сделать канализацию, провести другие коммуникации и т.д. Перевод строения в жилой дом следует обязательно оформить документально.

Покупая земельный участок, помните, что отдельный вычет на него не полагается. Расходы на приобретение участка могут быть включены в налоговый вычет только в том случае, если на на нём был построен (или изначально куплен) жилой дом.

Если же земельный участок приобретается под постройку дачного строения и на этом участке впоследствии возведён жилой дом, то после завершения строительства собственник может вернуть часть средств, потраченных на строительные и отделочные материалы.

Размер налогового вычета на земельный участок

Если соблюдены все необходимые для получения вычета условия, то каким же будет его размер? На какую сумму возвращенного НДФЛ вы сможете рассчитывать? Давайте с этим разберемся.

Напомним, что вы можете вернуть НДФЛ, уплаченный вами со следующих сумм:

- с суммы, равной стоимости земельного участка;

- с суммы, равной расходам на погашение процентов по кредитам на приобретение земельного участка, а также по кредитам, полученным в целях их рефинансирования.

Как мы уже отмечали выше, имеется законодательное ограничение на величину налогового вычета, который вы сможете получить. Это ограничение касается как вычета по фактическим расходам на покупку земли, так и вычета по фактическим расходам на уплату процентов по кредиту, направленному на приобретение земельного участка.

Максимальная величина вычета на покупку земельного участка составляет 2 млн. рублей. Поэтому, если вы заплатили за землю менее 2 млн. рублей, то вычет будет предоставлен в сумме фактических затрат. Но если вы за участок заплатили более 2 млн. рублей, то вычет будет предоставлен в размере этой суммы. Получается, что максимальная (предельная) сумма, которую вы сможете получить за купленную землю, составляет 260 тысяч рублей. Именно эту сумму вы уплатили ранее в качестве НДФЛ со своих доходов, равных 2 млн. рублей.

Максимальный налоговый вычет, который вы сможете получить в связи с уплатой процентов по кредиту на покупку земельного участка, а также по кредиту, полученному в целях его рефинансирования, составляет 3 млн. рублей. Если ваши затраты на выплату процентов составили менее этой суммы, то налоговый вычет составит ту сумму, которую вы заплатили в качестве процентов. Если же вы в качестве процентов выплатили банку более 3 млн. рублей, то и вычет будет предоставлен в размере этой суммы. В связи с этим максимальная величина возвращенной вам суммы будет равна 390 тысяч рублей.

Подытожим сказанное выше. Если вы купили земельный участок без привлечения заёмных средств, то вы можете рассчитывать на получение налогового вычета, то есть на возврат НДФЛ, начисленный и уплаченный вами с суммы, равной размеру понесенных затрат, но не более 260 тысяч рублей. Если же вы привлекали заемные банковские средства, то вы получите еще один вычет, по которому вам вернут НДФЛ с суммы по процентам, но не более 390 тысяч рублей.

Отметим одну очень важную вещь. Каждый гражданин может получать налоговые вычеты частями (в случае, например, переноса на другие налоговые периоды), или получать их для разных объектов недвижимости (а не только земельных участков). Но при этом суммарная величина возвращенных ему средств не может превышать предельно установленных:

- 260 тысяч рублей – при покупке из собственных средств;

- 390 тысяч рублей – при привлечении заёмных средств и выплате процентов по ним.

При этом предельная сумма 2 млн. рублей является общей для всех расходов на строительство и приобретение объектов жилой недвижимости, а также земельных участков (долей в них). Поэтому получить вычет вы можете, если ранее им вообще не пользовались либо использовали только часть предельной суммы на земельный участок или другую недвижимость.

Что касается заемных средств, то правило переноса другие объекты недвижимости на них не распространяются. То есть вернуть проценты по кредиту вы сможете только с одного объекта (в данном случае только с земельного участка).

Отметим два нюанса, связанных с 2014 годом.

- Первый нюанс. В указанном году произошли изменения в Налоговом кодексе РФ, в соответствии с которыми до 2014 года переносить остаток вычета на другие объекты недвижимости (в том числе, земельные участки) было нельзя. Возможность переноса вычета на несколько объектов для полной выборки максимального возврата суммы НДФЛ (260 тысяч рублей) появилась только с 2014 года. Поэтому те граждане, которые до 2014 года вернули свой НДФЛ в полной сумме (но меньшей, чем 260 тысяч рублей), установленной на те годы, не смогут дополучить НДФЛ до суммы 260 тысяч рублей.

- Второй нюанс. Для кредитов, выданных до 2014 года, имущественный налоговый вычет (в том числе при покупке земельных участков) предоставляется без ограничения, то есть сумма выплаченных процентов не ограничена суммой 3 млн. рублей.

Законодательство о налоговой базе

Так что же из сказанного — правда, а что является выдумкой? Во-первых, нужно вспомнить о том, что налог на дачные постройки берет свое начало еще в 1992 году. Для того, чтобы выяснить налоговую базу, нужно обратиться к законодательству.

Объектом налогообложения, согласно закону об имущественном налоге физлиц, практически не изменился. Так же, как и прежде, им является любое недвижимое имущество:

- жилой дом;

- квартира;

- дача;

- гараж;

- иные строения.

Важным замечанием, сделанным в 1 и 2 статьях закона, является то, что этот налог платят только собственники. Собственностью считается только такие виды имущества, которые зарегистрированы в Росреестре. Раньше владелец после процедуры оформления получал Свидетельство о праве собственности. Сейчас — юридически равноценную выписку из ЕГРН (Единого государственного реестра недвижимости).

Другими словами, налогом облагаются только те постройки, которые можно зарегистрировать в государственном кадастре и получить право собственности на них. Таковыми могут являться только капитальные строения.

Капитальные постройки отличаются от временных тем, что имеют крепкий фундамент и долговременные цели для их использования. Есть несколько видов капитальных построек, но главными являются жилые и нежилые. Все остальные постройки, которые представляют собой нестабильный внешний вид и непостоянные цели, относят к временным.

Статья 406 Налогового кодекса России (НК РФ) дополняет налоговую базу следующими объектами:

- объекты незавершенного строительства;

- совокупность построек, в которую входит один или более жилых домов;

- хозпостройки.

Осталось выяснить, о каких именно постройках идет речь. Действительно ли бабушки и дедушки будут платить с каждого ветхого строения, которое громко называется теплицей или сараем? Подробные разъяснения по этому поводу дают в средствах массовой информации представители Министерства финансов.

Налоговый вычет при покупке земельного участка

Земельные участки приобретаются в собственность в двух случаях:

- Для строительства жилья.

- Чтобы иметь в собственности землю, на которой уже построен купленный жилой дом.

Получить налоговый вычет при покупке участка можно только с условием, что на этой земле будет возведено жилое помещение. Значит, статус этого земельного участка будет звучать так: «Для индивидуального жилищного строительства». Никакая другая земля (для садоводства, для сельскохозяйственного производства, для строительства объектов торговли и так далее) не дает права на имущественный вычет при покупке участка.

Кроме того, сам факт приобретения земельного участка для постройки дома еще не дает права его владельцу на имущественный вычет. Получит он это право только после того, как построит жилье и станет официально его собственником. Такое требование закона установлено для того, чтобы исключить случаи мошенничества со стороны граждан.

Пример 1. Суслов В. П. приобрел земельный участок для постройки жилья. А потом его семейные обстоятельства изменились, и он решил переделать уже начатый дом под магазин и сдавать его в аренду. Кроме других неприятностей (за нецелевое использование участка, например) Владимир Петрович также получит отказ в получении налогового вычета при покупке земельного участка.

С года сумма имущественного вычета при покупке жилья и земельного участка под жилье ограничена 2 миллионами рублей, то есть, гражданин может получить возврат налога на доходы максимально 260 000 рублей (2 000 000 * 0,13 = 260 000). Причем, налоговым законодательством не ограничивается количество объектов, по которым производится возврат.

Пример 2. Земляникин И.С. приобрел в 2014 году небольшую квартиру за 800 000 рублей. Обратившись в 2015 году в налоговую службу, он получил на свой банковский счет 104 000 рублей (800 000 * 0,13 = 104 000). На следующий год Иван Семенович купил земельный участок за один миллион рублей и построил новый дом, который ему обошелся в общей сложности в 3 миллиона рублей. Вся сумма затрат на приобретение участка и строительство дома составила 4 000 000 рублей (1 000 000 + 3 000 000).

Земляникин решил получить вычет за покупку земельного участка. Оформив свидетельство на право собственности на дом и земельный участок, Иван Семенович собрал документы и подал заявление на возврат налога. Сумма, на которую он может претендовать, равна 156 000 рублей (1 200 000 * 0,13), так как из полагающихся ему 2 миллионов он уже 800 тысяч использовал при покупке квартиры.

В налоговом законодательстве есть четкое ограничение по поводу средств, за счет которых приобретается земельный участок под жилье. Эти средства могут иметь только два источника:

- собственные накопления покупателя;

- банковский кредит.

Имущественный налоговый вычет не предоставляется, если для покупки земли использовались денежные средства государственных программ (материнский капитал, жилищные сертификаты для военных или выпускников детских домов и другое) или работодателя. Но если налогоплательщик докажет, что часть покупки он оплатил собственными деньгами или банковским кредитом, то он сможет получить налоговый вычет при покупке участка. Не получит вычет гражданин, купивший участок у близких родственников (родителей, детей, братьев сестер).

В общую сумму затрат на приобретение земельного участка и строящегося на нем жилого дома можно включать:

- затраты на изготовление проекта и расчет сметы по строительству дома;

- стоимость отделочных и строительных материалов;

- затраты на приобретение объекта в начальной стадии строительства, расположенного на данном участке;

- стоимость работ по строительству и отделке объекта;

- затраты на подключение всех коммуникаций (электричество, газ, вода, канализация).

Это интересно: Страница заблокирована по требованию Роскомнадзора или из-за нарушения правил хостинга! (видео)