Индивидуальный пенсионный коэффициент: что значит, величина, какой должен быть

Содержание:

- Расчёт суммы взносов в пенсионный фонд

- Как самостоятельно рассчитать пенсию

- Вопросы и ответы

- Как величина ИПК влияет на пенсию

- Как рассчитать пенсию по баллам: формула и порядок расчета

- Как рассчитывается страховая пенсия по старости

- Как рассчитать ИПК?

- Максимальное значение коэффициента

- Расчет среднего заработка для пенсии по новым правилам в excel

- Величина ИПК

- Расчет пенсионных баллов

- Что делать, если не хватает количества пенсионных коэффициентов

Расчёт суммы взносов в пенсионный фонд

Для начала нужно определить сумму взносов в пенсионный фонд, исходя из того, что размер отчислений составляет всего 16 процентов от предполагаемой зарплаты 20000 рублей в месяц.

20000 х 12 х 0,16 = 38400 рублей в год отчислений в пенсионный фонд. Затем определяется максимально возможный размер отчислений от базы 1021000 рублей. 1021000 х 0,16 = 163360 рублей.

Зная стоимость одного балла в конкретном году, нужно перемножить количество баллов данного года на их стоимость и так по каждому году. Затем сложить вместе результаты по всем годам и получить в результате искомый результат – размер своей среднемесячной пенсии.

https://youtube.com/watch?v=ujiqwtWqI-c

Как самостоятельно рассчитать пенсию

Можно лично попробовать определить сумму полагающихся пенсионных выплат по возрасту, если считаете, что вам неправильно насчитали пенсию. Для этого потребуется калькулятор.

Важно понимать, что расчет будет носить лишь приблизительный характер. Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела

Точную сумму пенсионного обеспечения по старости вам сможет сказать лишь специалист ПФР после изучения выплатного дела.

Выплаты насчитываются по возрасту с учетом следующих данных:

- Данные о размере заработной платы. Получить их можно у работодателя. Если предприятие ликвидировано, следует заказать справку из архива. Для этого нужно лично обратиться в соответствующую организацию. Получить по интернету такие сведения невозможно.

- Продолжительность официальной трудовой деятельности. Проверить информацию можно по трудовой книжке.

- Наличие нестраховых периодов – времени, когда вы не работали по объективным причинам. Например, находились в отпуске по уходу за ребенком или служили в армии.

- Возраст выхода на пенсию.

Формула трудовой пенсии по старости

При расчете пенсии по возрасту используется формула:

СПС = ФВ х ПК1 + ИПКобщ. х СПБ х ПК2 + НЧП, где:

- СПС – сумма начисленной страховой пенсии по старости.

- ФВ – размер фиксированной выплаты на момент осуществления расчета пенсии (в 2021 году – 5 334,19 рубля).

- ПК1 и ПК2 – повышающие коэффициенты. Полагаются за более поздний выход на заслуженный отдых. Посмотреть их можно в законе № 400-ФЗ «О страховых пенсиях» (28.12.2013). При назначении пенсии в общеустановленном возрасте они равны 1.

- ИПКобщ. – количество пенсионных баллов за все время работы.

- СПБ – стоимость одного ПБ на момент пересчета пенсии по старости (в 2021 году – 87,24 рубля).

- НЧП – накопительная часть пенсии, если вы формировали ее.

Для того чтобы рассчитать пенсию по ИПК, необходимо знать, что в разные периоды для определения числа ПБ применялись свои формулы. Связано это с проводимыми пенсионными реформами. Условно время трудовой деятельности делится на 3 периода:

- до 2002 года;

- с 2002 по 2015 год;

- после 2015 года.

Исходя из этого, ИПКобщ. можно определить как:

ИПКобщ. = ИПК2001 + ИПК2002–2014 + ИПК2015 + ИПКнестраховой, где:

- ИПК2001 – количество ПБ, заработанных в советское время и вплоть до 31 января 2001 года включительно;

- ИПК2002–2015 – число баллов с 1 января 2002 по 31 декабря 2014 года включительно;

- ИПК2015 – количество ПБ, начисленных, начиная с 2015 года.

- ИПКнестраховой – число пенсионных баллов за нестраховые периоды.

Расчет баллов для начисления пенсии

Посмотреть пенсионные баллы можно по интернету. Для начала стоит зайти на сайт ПФР. Там можно воспользоваться специальным калькулятором. Для самостоятельного определения размера пенсии по возрасту придерживаются следующих формул:

- До 2002 года. Величина пенсионного капитала делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2002 по 2015 год. Страховая часть пенсии делится на стоимость 1ПБ на январь 2015 года (64,10 рубля).

- С 2015 года. Все страховые взносы с вашей заработной платы автоматически преобразуются в баллы. Для этого поступившая сумма делится на нормативный размер взносов на страховую пенсию. Он составляет 16% от максимального взносооблагаемого заработка, который определяется Правительством РФ ежегодно). Итоговое значение умножается на 10.

Обратите внимание, что законодательно ограничивается максимальный ИПК. Вне зависимости от начисленной зарплаты вам полагается не более:

- 7,39 ПБ за 2015 г.;

- 7,83 за 2021 г.;

- 8,26 за 2021 г.;

- 8,70 за 2021 г.;

- 9,13 за 2021 г.

За каждый полный год, относящийся к нестраховым периодам, должно быть начислено 1,8 ПБ по следующим обстоятельствам:

- срочная военная служба;

- уход за инвалидом I группы, пенсионером старше 80 лет или ребенком-инвалидом;

- содержание под стражей, если впоследствии гражданин реабилитирован;

- нахождение с супругом-военнослужащим в местности, где нельзя устроиться на работу по специальности (максимум 5 лет);

- проживание за границами России, если супруг являются представителем посольств, дипломатических миссий (не больше 5 лет).

- Как хоронят умерших от коронавируса

- 6 лучших оздоровительных туров для пенсионеров

- Норма мочевины у пожилых людей

Количество ПБ, начисленных за каждый год ухода за малышом до исполнения последнему 1,5 лет, зависит от очередности рождения ребенка:

- за первого – 1,8;

- за второго – 3,6;

- за третьего и четвертого – 5,2.

Вопросы и ответы

Напоследок рассмотрим ряд вопросов, наиболее часто возникающих у россиян относительно произошедших пенсионных нововведений.

Что такое Е-баллы?

Е-баллы, это электронный аналог ИПК, отражающий состояние страхового счёта гражданина. Начисляются они сотрудниками ПФР в зависимости от величины зарплаты работника и от длительности его трудового стажа.

Что делать, если не хватает ПБ?

Иногда случается ситуация, когда у человека стаж есть, а баллов нет. Лицам, которым не хватает величины ИПК для оформления страховой пенсии, назначается социальная. Она значительно ниже по величине, поэтому рекомендуется, до выхода на покой, увеличить количество индивидуальных пенсионных баллов. Сделать это можно, отложив выход на пенсию на год-другой, и заработать необходимые ПБ.

Можно также включить в общий стаж неучтённые периоды: срочная служба, уход за малолетними детьми, инвалидами и престарелыми людьми. В этом случае, за каждый год, начисляется по 1,8 балла. В крайнем случае, недостающие баллы можно попросту купить.

Как купить недостающие баллы?

Пенсионное законодательство предусматривает возможность покупки ПБ теми лицами, у которых не хватает ИПК для назначения страховой пенсии. Для этого следует обратиться в территориальное отделение ПФР. Покупка фактически производится в виде уплаты дополнительных взносов в систему ОПС, но производимых не работодателем, а самим гражданином из личных сбережений.

Баллы по уходу за детьми?

Дополнительные баллы ИПК начисляются за время, отданное уходу за детьми, возрастом менее 1,5 лет. При этом порядок начисления таков:

- За 1-го ребёнка – 1,8 балла.

- За 2-го — 3,6

- За 3-м — 5,4.

За четвёртого и последующего ребёнка дополнительные ПБ не начисляются.

Начисление баллов за советский период

Стаж граждан, начавших трудовую жизнь ещё в советское время, рассчитывается в соответствии с ФЗ №173. Алгоритм вычислений выглядит так:

- Рассчитывается коэффициент зарплаты – соотношение заработка гражданина и уровня средней зарплаты по стране. Если это показатель не более 1,2, то будет учитываться лишь максимальный порог.

- Далее вычисляется коэффициент, который лежит в пределах от 0,55 до 0,75%. При этом величина стажа в 25 лет (для женщин — 20), даёт значение коэффициента в 0,55%. Чтобы получить 0,75%, мужчина должен был проработать 45 лет, а женщина – 40.

- Далее полученные коэффициенты, стажа и зарплаты, перемножаются. Полученное число множат на среднюю величину заработной платы в СССР за 1991г (1,67 тыс. руб.).

- Из получившегося числа вычитают 450 – величина базовой пенсии в 2001г.

- Последним шагом полученную разность индексируют на прошедшие года, и делят на текущую цену 1 ПБ. В итоге получается наработанное количество пенсионных баллов за советское время.

30 баллов для пенсии, это сколько?

К 2024г. планируется установить минимальный порог ИПК, необходимый для начисления страховой пенсии, величиной в 30 баллов. Много это или мало? С 2021г. максимальное количество баллов, которое можно накопить за год, будет равняться 10. Но это при условии, что величина зарплаты у работника будет максимальная, с которой удерживаются взносы: в 2020г. это 74 тыс. рублей. В таком случае, чтобы набрать 30 баллов, придётся работать всего 3 года. Но, поскольку средняя зарплата по стране почти вдвое меньше, то большинству россиян, для наработки 30 ПБ потребуется трудиться вдвое дольше. А при зарплате, равной МРОТ (9,7 тыс.) в год получиться накопить не более 1,5 баллов ИПК.

Количество ПБ за год стажа, и их накопление

Баллы, накопленные за каждый год стажа, плюсуются, в результате чего к моменту достижения гражданином возрастного порога, необходимого для ухода на пенсию, на его личном счету аккумулируется некая сумма ПБ. Исходя из неё, и производится расчёт величины пенсионных выплат. В 2020г. максимальное количество баллов, которое может заработать россиянин, ограничивается 9,13 единиц. Но к 2021г. планируется увеличение их возможного количества до 10.

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть!

Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Как величина ИПК влияет на пенсию

Учитывайте, что кроме ИПК на сумму страховой пенсии влияет ряд других факторов и показателей. Формула выглядит так:

ССП = ФВ х ПК1 + ИПКобщ. х РВПБ х ПК2 + СНП, где:

- ССП – сумма страховой пенсии.

- ФВ – фиксированная выплата. Размер ее пересматривается ежегодно 1 января. Базовое значение в 2020 г. составляет 5 334,19 рубля. Для некоторых категорий заявителей цифра отличается. Так, например, для инвалидов I группы или лиц старше 80 лет ФВ увеличивается в два раза (10 668,38 рубля). Если у заявителя умер один родитель и он получает пенсию по потере кормильца, ФВ составит лишь половину от базового значения (2 667,10 рубля).

- ИПКобщ. – общее количество баллов, накопленных гражданином на индивидуальном лицевом счету (ИЛС) за все время официального трудоустройства и нестраховых периодов.

- РВПБ – рублевое выражение одного пенсионного балла. Значение устанавливается ежегодно 1 января и едино для всех получателей страховых пенсий. С 2020 г. 1 ПБ равен 87,24 рубля.

- НЧП – накопительная часть пенсии. Определяется, если будущий пенсионер участвовал в ее формировании.

- ПК1 и ПК2 – повышающие коэффициенты. Они применяются, если пенсия была назначена по личному желанию гражданина позже установленного законодательством времени. При выходе на заслуженный отдых в соответствии с законодательством значение применяется равным 1.

Пенсионные баллы используются для исчисления всех разновидностей страховой пенсии (по возрасту, потере кормильца, инвалидности). Они напрямую влияют на конечную сумму выплат. Чем больше их количество, тем выше будет размер пенсии.

Любой человек самостоятельно может увеличить собственный доход в старости, формируя накопительную пенсию в допенсионный период. Делать за него это может и работодатель. Деньги размещаются в государственном или негосударственном пенсионном фонде на усмотрение вкладчика. На итоговый размер выплат влияет количество средств, накопленных на персональном счете.

Минимальное количество пенсионных баллов

Возможность получения страховой пенсии от государства зависит от минимального количества заработанных пенсионных баллов за годы работы. Если человек суммарно за свою официальную трудовую деятельность заработал меньше установленного значения, ему будет назначена лишь социальное пенсионное обеспечение по возрасту.

В 2020 году минимальный ИПК составлял 6,6. Ежегодно его значение увеличивается. Шаг роста составляет 2,4. К 2025 году минимум должен достичь финального значения – 30 баллов:

- 2019 – 16,2;

- 2020 – 18,6;

- 2021 – 21;

- 2022 – 23,4;

- 2023 – 25,8;

- 2024 – 28,2;

- 2025 – 30.

Максимальный пенсионный коэффициент

На каждый год для расчета пенсии определяется максимальный годовой ИПК. Человеку не смогут начислить больше предельного значения, хоть зарплата и влияет на количество заработанных баллов.

Максимальный пенсионный коэффициент в 2020 году составляет 9,13. С 2020 года он вырастет до 9,57. Начиная с 2020 года, предельный ИПК будет составлять 10 ПБ. Влияет на граничное значение и факт формирования накопительной части пенсии. Если гражданин решится на этот шаг (до 2020 г. действует мораторий – все баллы зачисляются на страховую), максимальный индивидуальный коэффициент за календарный год не сможет превышать 6,25.

- Хламидиоз у мужчин

- Как оформить больничный работникам старше 65 лет

- Если у вас есть один из этих 11 признаков, тогда вы один из самых редких людей на Земле по таланту и характер

Как рассчитать пенсию по баллам: формула и порядок расчета

Расчет размера будущей пенсии уже давно ни для кого не является секретом и не сюрпризом. Любой желающий может просчитать свои будущие выплаты сам по особой формуле или воспользоваться услугами онлайн-калькулятора в интернете.

Формула будущих отчислений выглядит так:

Страховая пенсия = сумма накопленных за период работы баллов (увидеть их можно на портале госуслуг или в личном кабинете на сайте пенсионного фонда) * стоимость одного пенсионного балла на дату выдачи пенсии + фиксированная государством выплата.

Нужно следить за изменением цены коэффициента, он индексируется каждый год. Так же ведет себя и фиксированная плата. В 2019 году она составляет 5 334 руб. 19 коп. Упростим формулу для расчета получающим пенсию в этом году: сумма накопленных баллов * 87.24 + 5334.19

Как считаются баллы за советский стаж

Годы работы в советское время также обязательно учитываются при расчете пенсии

Несмотря на нововведения, полученный в Советском Союзе стаж не останется без внимания. Баллы за него положены всем, трудившимся в ту эпоху. Подсчет стажа осуществляется в соответствии с периодом работы.

К настоящему моменту выделяют 4 периода:

- до 1991 года — советский;

- 1991-2001 — постсоветский;

- 2002-2014 — период введения баллов;

- с 2015 — … — период после введения коффициентов.

Для получения прибавки, в связи с наличием советского стажа, необходимо:

- Определить длительность труда по советскому и постсоветскому периоду.

- Знать средний размер месячных выплат до 2002 года.

- Вычислить свой коэффициент: для женщин, чей стаж менее 20 лет и 25 лет для мужчин, он равняется 0,55 баллам. Далее баллы начисляются за каждый год свыше данной нормы: 0,55*0,1. В итоге должно получиться не более 0,75.

- Перевести зарплату СССР в среднестатистическую российскую за такой же период времени: А=B/С, где А — это коэффициент средней заработной платы в месяц; В — количество средств, получаемое в СССР и С — это показатель оплаты в России за тот же период работы. Максимальный коэффициент может составить 1,2.

- Рассчитать следующую формулу: величина выплаты на 2002 год = коэффициент рабочего стажа, полученный в пункте 4, * соотношение средней заработной платы в месяц * 1671 (размер платы в РФ с июля 2001 по 30 сентября 2001 — 450 (стоимость трудового пособия с 2002 года).

- Минимальный показатель пенсии — 660 руб. Показатель разового увеличения = размер обеспечения пенсией на 2002 год * (0.1 +0.1 * период работы до 1991 года).

- Расчет пенсии: показатель расчетной пенсии на 2001 год * на коэффициент текущего года.

- Подсчет ИПК: размер части страховых выплат до конца постсоветского периода / стоимость одного балла в текущем году.

Самой большой трудностью расчета пенсии для выходцев СССР является потеря трудовой книжки. Она вмещает в себя всю информацию о работе гражданина.

По всем возникающим вопросам пенсионеры могут обращаться в ПФ РФ, в том числе, чтобы узнать количество баллов и выявить неточности.

Не хватает баллов: как увеличить их количество

Если пенсионеру отказывают в выплате отчислений в связи с недостаточным количеством баллов, существует несколько путей решения данной проблемы:

- Работать и зарабатывать недостающий коэффициент, при этом работа должна быть официальной. Количество “очков” зависит не от стажа работы, а от величины заработной платы. Подобным путем можно и увеличить пенсию, обратившись за ней позднее.

- Пенсионный фонд предлагает купить коэффициенты или стаж, если его кому-то не достает. Приобрести разрешается не более половины от суммы, необходимой для выхода на заслуженный отдых. Будущий пенсионер вносит добровольный страховой взнос в ПФ РФ. Баллы можно купить или использовать как подарок для третьего лица.

- Ожидать выплат социальной пенсии по старости. Она наступает через 5 лет после минимального возраста выхода на пенсию.

Таким образом, через несколько лет правительство планирует убрать аспекты стажа и оставить полностью балльную систему выдачи пенсии. За обновлениями новостей пенсионерам стоит следить очень внимательно, так как реформы проводятся очень активно. За подробной информацией, а также консультацией по интересующим вопросам граждане всегда могут обратиться в Пенсионный фонд Российской Федерации.

Из чего в настоящее время складывается пенсия — видео-пояснение от эксперта:

Напишите свой вопрос юристу в форму ниже:

Как рассчитывается страховая пенсия по старости

В связи с тем, что в законодательстве нашей страны произошли изменения, касающиеся использования пенсионного капитала, было введено такое понятие, как индивидуальный пенсионный коэффициент. По сути, данный коэффициент – количество накопленных пенсионером баллов непосредственно к моменту выхода на пенсию.

На сегодняшний день используется соответствующая формула для исчисления страховой пенсии: СП = ИПК × СИПК +ФВ. Ее составляющие рассмотрим в нижеследующей таблице.

Расчет величины страховой пенсии производится по сложной математической формуле, составляющие которой можно увидеть в таблице ниже

Таблица 2. Составляющие формулы, используемой для расчета страховой пенсии

| Составляющая | Раскрытие аббревиатуры |

| СП | Страховая пенсия |

| ИПК | Индивидуальный пенсионный коэффициент, то есть количество баллов пенсионного типа, которые были заработаны гражданином за весь срок своей трудовой деятельности |

| СИПК | Стоимость одного балла, общее количество которых составляет индивидуальный пенсионный коэффициент |

| ФВ | Фиксированная выплата денежных средств по данной пенсионной категории |

Согласно законодательству Российской Федерации, цена одного балла индивидуального пенсионного коэффициента и величина фиксированной выплаты каждый год индексируется государственными структурами. Так, начиная с января 2020 года данные значения будут составлять:

- СИПК 87 рублей 24 копейки;

- Фиксированная выплата 5 тысяч 334 рубля 19 копеек.

Чем больше работодатель внесет за вас страховых взносов, тем увереннее вы будете ощущать себя на пенсии

Нужно в обязательном порядке отметить, что величина будущей пенсии находится в прямой зависимости от сумм страховых взносов, которые компания-работодатель вносит за работников, официально трудоустроенных у нее в штате. Это означает, что чем большей будет величина так называемой белой заработной платы, тем большим будет и размер взносов страхового характера, которые за данного работника перечисляются. А значит, и сумма будущей пенсии гражданина изменится в сторону повышения.

Величина будущей пенсии находится в прямой зависимости от величины белой заработной платы сотрудника какой-либо организации

Как вы уже могли собой понять, при расчете страховой пенсии индивидуальный пенсионный коэффициент каждого гражданина России является особым параметром, который учитывает в цифрах труд пенсионеров, и фактически является отображающей право на получение ими денежных выплат величиной. Формирование данной величины осуществляется на индивидуальном пенсионном счете граждан посредством уплаты упомянутых выше страховых взносов от компании-работодателя.

По сути, новый термин «индивидуальный пенсионный коэффициент» заменил тот же самый пенсионный капитал, который использовался при определении величины материального обеспечения будущих пенсионеров до наступления 2020 года. От того, какая именно сумма баллов, представляющих данный коэффициент, будет накоплена на индивидуальном счете пенсионера, будет зависеть:

- назначение пенсии (или отказ в ее назначении);

- величина будущих пенсионных начислений.

Как рассчитать ИПК?

Как производится расчет баллов? Для разных временных периодов трудоустройства есть своя схема и формула.

До 2002 года. Учитываются три момента:

- длительность стажа до 2002;

- средний заработок в 2001-2002 или за 5 лет до 2002;

- стаж в промежуток 1991-2002 (для применения множителя валоризации).

2002-2014 годы. Учитывается только размер собранного в данный период пенсионного капитала. Данный период детально отображен в базе ПФР и проблем с информацией не возникает.

Как осуществляется перевод собранных данных в баллы?

По схеме:

- ИПК = СП / СПБ,

- СП – собранные страховые отчисления;

- СПБ – стоимость балла на момент перевода.

С начала 2015 года действует следующая формула:

ИПК = (СВ / НСВ) * 10

Переменные следующие:

- СВ – сумма взносов, перечисленная за год;

- НСВ – нормативная (предельная сумма взносов) за год.

Ряд сайтов предлагает пользователям калькуляторы пенсионных баллов (в частности на официальном портале Пенсионного фонда) по данным о стаже и размере заработной платы. Это один из вариантов, как узнать свой индивидуальный пенсионный коэффициент.

Стоимость индивидуального пенсионного коэффициента в 2017 году

Размер ИПК ежегодно изменяется, так как растет на величину инфляции предыдущего периода. Стоимость одного балла в текущем году установлена в размере 78.58 рублей.

Пример по расчету коэффициента

Евгений Александрович получает заработную плату 54 500 рублей до уплаты всех взносов. Мужчина выходит на пенсию через 4 года и внимательно следит за новой пенсионной системой.

По итогам 2017 года он самостоятельно произведет вычисления собранных им за год баллов.

- Сумма дохода за год: 54 500 * 12 = 654 000.

- Сумма взносов (16%): 104 640 рублей.

- Максимальный ИПК к зачислению в 2017 году: 8.26 баллов.

- Максимальная сумма взносов: 140 160 рублей.

Как рассчитать число баллов по имеющимся сведениям? Мужчина составит пропорцию и вычислит скопленные им за год баллы:

(104 640 / 115 200) * 10 = 7.47 балла.

Пенсионная реформа 2015 года ввела систему подсчета пенсионных выплат, в основу которой была положена величина пенсионного коэффициента.

В множителе заложены сведения о стаже и размере зарплаты гражданина.

Для права на страховую пенсию выдвигаются условия по количеству лет стажа и числу скопленных баллов. До 2025 года эти значения ежегодно изменяются в сторону повышения.

Число пенсионных баллов прямым образом влияет на размер будущей пенсии. Стоимость балла назначается государством и индексируется.

Расчет индивидуальных коэффициентов различен для разных временных периодов трудоустройства. Это касается работы до 2002, в период до 2014 и после 2015 года.

Максимальное значение коэффициента

Правительство страны устанавливает максимальные параметры значения ИПК. В 2021 году он составил 7,83. Повышение будет происходить ежегодно года следующим образом, вплоть до 2021:

- до 10 — 1 группа лиц, у которых отсутствует накопительная часть (далее НЧ);

- до 6,25 — для граждан второй группы, формирующие накопительные отчисления.

В настоящий момент максимальные показатели для первой группы составляют 7,39, а для второй — 4,62. Для более подробного изложения информации, предлагаем изучить каждому будущему пенсионеру нижеуказанную таблицу по максимальным показателям ИПК:

Важно знать! Как оформить для ребенка страховой номер?

| Год выхода на пенсию | С отчислениями на НЧ | Без отчислений на НЧ |

| 2015 | 4,6 | 7,3 |

| 2016 | 4,8 | 7,8 |

| 2017 | 5,1 | 8,2 |

| 2018 | 5,4 | 8,7 |

| 2019 | 5,7 | 9,1 |

| 2020 | 5,9 | 9,5 |

| 2021 | 6,2 | 10 |

При расчете учитывают лишь максимальные показатели, установленные государством. К примеру, гражданин заработал за 2017 год 9,9 баллов, но государственные органы будут учитывать лишь 8,2 баллов (если не было отчислений на НЧ).

Расчет среднего заработка для пенсии по новым правилам в excel

Наиболее сложным для расчета является период до 2002 года. Основная трудность заключается в том, что на индивидуальных лицевых счетах граждан в ПФРФ информация об этом периоде трудовой деятельности отражена не полностью — в лучшем случае, начиная с 1997 года (да и то далеко не у всех). Поэтому и в Личном кабинете застрахованного лица на сайте ПФРФ и при начислении пенсий, как правило, бывает много неточностей. Избежать недоразумений и занижения размера начисляемых пенсий можно подготовив и предоставив в ПФРФ необходимые документы (о стаже и размере заработков) и понимая, как расчитывается и от чего в первую очередь зависит размер расчетной пенсии, заработанной за этот период. Ключевая формула, на основе которой определяется месячный размер расчетной страховой пенсии, заработанной до 2002 г., до валоризации и индексации, имеет относительно простой вид (п.3.

Величина ИПК

На величину индивидуального пенсионного коэффициента всегда влияет объем отчисляемых в ПФР платежей, что означает прямую связь с такими компонентами, как:

- наличие/отсутствие официального трудоустройства;

- размер заработка;

- трудовой стаж.

Согласно реформе, лицам, рожденным позже 1966 года, нужно было дать свое согласие на один из следующих вариантов:

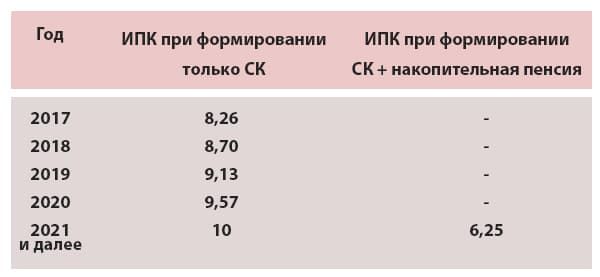

- Формирование страховой пенсии. В этом случае все переведенные нанимателем взносы в ОПС пойдут в счет будущего страхового обеспечения застрахованного гражданина. В 2020 году максимальная величина ИПК составила 9,57. Этот показатель подлежит ежегодному повышению и в 2021 году будет равен 10 баллам.

- Формирование и страховых, и накопительных выплат. Поступившие в ОПС взносы раньше делились между двумя видами пенсии. Однако в 2014 году был введен запрет на формирование накопительной пенсии. В 2017 году он был продлен до 2019 года. На сегодняшний день известно, что мораторий может быть отменен лишь в 2021 году. При этом предельно допустимый размер ИПК относительно накопительной пенсии составит 6,25 балла. А пока все поступающие в ОПС страховые взносы идут на формирование СК.

Максимальные значения индивидуального пенсионного коэффициента представлены в таблице ниже (ст. 55 Закона №400-ФЗ):

Число пенсионных баллов, которое ежегодно зарабатывает трудящейся гражданин, может быть совершенно разным. Однако законодательство наложило свои ограничения. Если рассчитанный ИПК окажется выше определенного норматива, то все вычисления будут опираться именно на установленные законом цифры.

К примеру, в 2020 году Петров А. заработал 10,84 балла. Согласно рассмотренной таблице, максимальный показатель этого периода равен лишь 9,57. Это означает, что при расчетах будущего пенсионного обеспечения вместо вычисленного ИПК (10,84) будет применяться законодательно установленный показатель (9,57).

Расчет пенсионных баллов

Каждый гражданин, зарегистрированный в системе ОПС, имеет собственный лицевой счет, где в течение всей его официальной трудовой деятельности и формируются пенсионные баллы. Как уже говорилось, весь пенсионный капитал, заработанный трудящимися гражданами ещё до реформы пенсионных правоотношений в 2015 году, был конвертирован в ИПК-баллы.

Помимо пенсионных баллов, начисляемых в период трудовой деятельности граждан, зарегистрированных в ОПС, на лицевом счете могут в отдельных ситуациях учитываться и баллы за нерабочие периоды, то есть когда трудовая деятельность гражданина, а вместе с ней и уплата страховых взносов работодателем отсутствовали. Такие периоды в законодательной терминологии названы нестраховыми периодами.

Они могут учитываться, согласно нормативным требованиям, в следующих случаях:

- при нахождении застрахованного лица в отпуске по уходу за малолетним ребёнком до полутора лет;

- при прохождении гражданином воинской службы на срочной основе;

- в случае осуществлении застрахованным лицом ухода за нетрудоспособным гражданином при соблюдении определенных законодательных требований.

При расчете общего количества ИПК должны учитываться все пенсионные баллы, заработанные застрахованным в ОПС гражданином. Для расчета индивидуального коэффициента используется специальная формула, прописанная в 9 пункте 15 статьи рассматриваемого закона № 400-ФЗ:

ИПК = (ИПКс +ИПКн) * КвСП.

В формуле использованы следующие сокращения:

- ИПК — это общее число начисленных пенсионных баллов, которые учитываются на день назначения пенсионных выплат;

- ИПКс — заработанные и конвертированные в ИПК баллы дореформенного периода (до 2015 г.);

- ИПКн — это количество пенсионных баллов, скопленных на лицевом счете гражданина уже после проведения реформы пенсионных правоотношений;

- КвСП — это коэффициент повышения ИПК, применяемый при более позднем обращении застрахованного лица за назначением выплаты, чем у него возникло на это право.

Величина накопленных баллов ИПКн считается за каждый год ведения гражданином рабочей деятельности, сопровождающейся перечислением страховых взносов работодателем.

Начисление пенсионных баллов производится ежегодно по специальной формуле, разработанной российским Министерством труда. Сумма ИПК-баллов зависит сразу одновременно от нескольких показателей, связанных не только с доходами работающего гражданина, но и с нормативными величинами, утверждаемыми российским Правительством.

Количество ИПК-баллов за год исчисляется по формуле, прописанной в 18 пункте 15 статьи ФЗ №400, посвященного пенсионным правоотношениям в РФ:

ИПКi = (СВгод,i / НСВгод,i) * 10

В формуле использованы следующие сокращения:

- ИПКi — это накопленное количество баллов за календарный год;

- СВгод,i — это сумма страховых взносов, оплаченных работодателем за тот же отчетный период (год);

- НСВгод,i — это сумма страховых взносов, рассчитанных с максимальной взносооблагаемой базы.

Для исчисления последнего показателя – НСВгод,i – используется размер максимальной взносооблагаемой базы, ежегодно устанавливаемой государством. Так, в 2017 году эта база составила 876 000 рублей, а в 2018 г. она возросла до 1021 000 рублей.

При расчёте пенсионных индивидуальных коэффициентов работник может сам выбирать порядок формирования его пенсии из двух вариантов, предложенных законодателем:

- учитывать исключительно страховую пенсию;

- включать в эти расчёты вместе со страховой пенсионной частью и накопительную часть пенсии.

Приведем пример подсчета пенсионных баллов в первом случае.

Допустим, женщина 1995 года рождения выбрала первый вариант в пользу формирования исключительно страховой пенсии (то есть 16% взносов, перечисляемых работодателем, идут именно на неё). В расчетном году ее официальная ежемесячная зарплата составляет 20 000 рублей без вычета налоговых платежей.

Чтобы определить подлежащую уплате работодателем сумму страховых пенсионных взносов за 2018 г. и количество начисляемых ИПК-баллов, потребуется:

1) Рассчитать сумму взносов работодателя в 2018 году при указанной зарплате:

20000 * 12 * 0,16 = 38400 рублей.

2) Определить максимальную сумму взносов с учетом нормативно устанавливаемой взносооблагаемой базы в отчетном году:

1021000 *0,16 = 163360 рублей.

3) Рассчитать число подлежащих начислению баллов, используя вышеприведенную формулу:

(38400 / 163360) *10 = 2,35 балла.

Следовательно, женщина за 2018 год при условии получения ежемесячной зарплаты в размере 20 000 рублей сможет заработать 2,35 балла.

Что делать, если не хватает количества пенсионных коэффициентов

Порой можно встретить ситуации, когда трудящийся гражданин имеет необходимый стаж работы, но, при этом, у него отсутствует необходимое количество индивидуальных пенсионных коэффициентов. Государство предусмотрело подобные обстоятельства и приняло решение о начислении пенсионерам не страховой пенсии, а социальной, размер которой, правда, ниже первого варианта.

Именно поэтому, всем пенсионерам, которые не желают получать столь низкое пенсионное обеспечение и ежедневно переживать о том, где бы достать дополнительные средства для покрытия собственных нужд, рекомендуется заранее позаботиться о накоплении необходимого количества ИПК. Как правило, данная проблема решается путем продолжения работы после выхода на пенсию. В период с 2018 по 2024 годы всем лицам будет начисляться по 2,4 балла за каждый трудовой период.

В том случае, если у граждан нет больше сил на выполнение рабочих обязательств на своего работодателя, предусмотрена покупка пенсионных баллов. Для осуществления этой процедуры необходимо лично обратиться в ПФР и проконсультироваться о том, какие документы вместе с денежной суммой следует предоставить в госорган. При этом, следует учитывать, что законодателем установлены минимальный и максимальный порог внесения дополнительных взносов.

Алексей Павлов Юрист, готов ответить на ваши вопросы. Если необходима бесплатная консультация по вопросу пенсионных баллов или их начислений, свяжитесь с нашими юристами по телефону или через онлайн консультант. Они ответят на ваши вопросы и предложат пути решения.

3.86/5 (7)