Ипотека тинькофф банка

Содержание:

- Ипотечные программы в Тинькофф банке

- Преимущества и недостатки по сравнению с классической ипотекой

- Привязка карт

- Условия и программы кредитования

- Ипотечные программы от Тинькофф

- Как взять ипотеку через Тинькофф банк

- Тинькофф ипотека: как оформляется, и какие услуги предоставляет банк?

- Как подать заявку на ипотеку в Тинькофф банке онлайн

- Список ипотеки «Тинькофф Банка»

- Ипотечные программы в Тинькофф Банке

- Одобрение запроса и возможные причины отказа

Ипотечные программы в Тинькофф банке

Тинькофф предлагает несколько программ кредитования с первоначальным взносом, условия по которым могут значительно отличаться. Возможность участия в той или иной программе определяется статусом заемщика.

Рефинансирование действующего ипотечного кредита

По данному предложению перекредитования можно попытаться добиться более выгодных условий, нежели в уже существующем долговом обязательстве. Банк полностью погашает заимствованные средства в другом учреждении на следующих условиях:

- Ставка стартует от отметки 8.5 %. Рассматривается индивидуально и зависит от уровня доверия к заемщику.

- Рефинансирование ипотеки в недострое, с мат.капиталом и так далее.

- Если заемщику нужна большая сумма, величина кредитного договора может быть повышена, в сравнении с долговым обязательным в стороннем учреждении.

- За закрытие ипотеки в другом банке не взимается комиссия.

- Рефинансировать одним разом можно не только долги по ипотеке, но и другие кредиты.

Татьяна Шевцова

Автор статьи

Задать вопрос

Главное преимущество рефинансирования — партнеры не называют дополнительные услуги, то есть заплатить придется только сам кредит и страховку.

Тинькофф Ипотека с пониженной ставкой

Для получения ипотеки по сниженной ставке, придется соответствовать ряду требований:

- Наличие справок для подтверждения доходов по форме НДФЛ-2.

- Вторичный рынок не подходит. Покупать жилой объект только в новостройке.

Выдается ипотека от Тинькофф на следующих условиях:

- В 2020 год ставки и по ипотеке от 6 %.

- Первоначальный взнос не менее 10-40%. Все зависит от вида жилплощади.

- Кредит выдается на срок до 25 лет.

Стоит учесть еще один нюанс — банк должен получить юридическое подтверждение легальной деятельности компании-застройщика. Если заемщик сам выбрал жилье, к заявке необходимо прикрепить соответствующие документы о застройщике.

Для того, чтобы избежать подобных проблем, сначала лучше посмотреть витрину Тинькофф, на которой уже есть партнерские предложения по приобретению жилья в новостройках. Если одно из них подойдет, никаких документов предоставлять не нужно.

Ипотека с материнским капиталом

Молодая семья может оформить ипотеку на следующих условиях:

- Низкий процент — 6 годовых.

- В качестве первоначального взноса можно предоставить сертификат на материнский капитал, если в наличии нет необходимой суммы в размере 10% от стоимости недвижимости. Это решает еще одну проблему — не придется ждать, пока второй ребенок достигнет возраста 3 лет.

- Молодые семьи кредитуются на срок до 25 лет.

Заявки на ипотеку за счет материнского капитала рассматриваются в течение 4 дней.

Ипотека с государственной поддержкой

Государственная программа для поддержки семей, у которых в период за 2018-2022 год родился или родится второй, или третий ребенок. Взять ипотеку с господдержкой можно на следующих условиях:

- Жилье приобретается на первичном рынке недвижимости.

- Ставка стартует от 6 процентов.

- Первоначальный взнос не менее 20% от стоимости недвижимости.

- Срок кредитования — до 25 лет. Чаще предусмотрено досрочное погашение.

- Размер ипотеки зависит от региона. В Москве и СПБ — 8 000 000 рублей, в остальных регионах можно рассчитывать на сумму 3 000 000 рублей.

У ипотек по правительственным программам очень большой процент одобрения.

Под залог недвижимого имущества

Оформить ипотеку на приобретение нового жилья можно под залог имеющейся недвижимости. Такой кредит одобрят и пенсионеру, и студенту на следующих условиях:

- Ипотечная ставка колеблется в пределах от 11,25 до 22%. Зависит от того, какое именно имущество вы берете и оставляете в залог.

- В качестве залога принимается вторичка: дома, квартиры, нежилые объекты.

- Стоит брать, если целевое назначение кредита не связано с приобретением новой жилплощади. Банк не требует отчета по этому вопросу.

- Максимальное количество кредитных средств 99 000 000 рублей.

- Выдается на срок до 20 лет.

Еще одно преимущество данного пакета — банк не принимает во внимание состояние ремонта и неузаконенные перепланировки

Преимущества и недостатки по сравнению с классической ипотекой

Разработанная группой банков концепция выдачи ипотеки через брокера «Tinkoff Bank» имеет как плюсы, так и минусы.

К положительным сторонам относятся:

- существенная экономия времени заявителя для оформления ипотеки;

- дистанционная подача заявки одним кликом сразу в 11 финансовых организаций;

- подписание ипотечного договора не выходя из дома;

- минимальное количество документов (всего два);

- сопровождение процесса подписания ипотечного договора менеджерами брокера до момента сдачи документов по залоговому имуществу и его страхованию;

- возможность выбирать из нескольких предложений.

Кроме этого, существенным плюсом является то, что допускается «Тинькофф Банк» ипотека без первоначального взноса.

Ряд моментов, отнесенных многими экспертами и обозревателями к плюсам такого оформления ипотечного кредита, являются чисто маркетинговыми ходами (рекламой) и в реальности не работают.

Например, в открытой оферте банка-посредника сказано о снижении процентной ставки по кредиту на 0,25-1,5 пункта при оформлении договора через посредника (брокера). Однако реально «пощупать» такое снижение не получится — нет четких критериев формирования индивидуальных параметров ипотечной ссуды для каждого клиента. Поэтому здесь писать можно все, что угодно.

Второй момент — утверждение участников группы о том, что клиент не оплачивает услуги Тинькофф по поиску и сопровождению ипотеки. По их мнению, платят конкретные кредиторы. На самом деле достаточно поднять процент оплаты по ипотеке всего на 0,01 пункта, что кажется мелочью, как появляются значительные суммы, достаточные для оплаты услуг брокеров.

К минусам относятся:

- доступность кредита для лиц с низкой правовой и финансовой грамотностью, что не позволяет им объективно оценить свои возможности по уплате ипотеки и как результат — большое количество изъятий залога из-за просрочек платежа (в солидных банках таких людей отсеивают на стадии подачи заявки);

- выдача кредита без первоначального платежа — идет переплата по кредиту в несколько сотен тысяч рублей;

- ипотека более дорогая по сравнению с ВТБ и Сбербанком.

Выбирая кредитора, следует учитывать все приведенные аргументы. В жизни имеются различные ситуации и предложение «Tinkoff Bank» часто бывает единственным, позволяющим решить проблему собственного жилья.

Привязка карт

В своем аккаунте вы можете привязать все свои карты: кредитные и дебетовые и управлять ими. Открытое слева меню выбора демонстрирует все ваши активные счета, сумму на них. При желании можно оперативно добавить новый продукт:

- Накопления;

- Инвестиции;

- Ипотека;

- Кредитные карты;

- Дебетовые карты;

- Займы наличными;

- Оформить дополнительную карту;

- Привязать дополнительную карту другого клиента;

- Привязать карту другого банка;

А также:

Три вида услуг для бизнеса:

- Открытие счета.

- Интернет-эквайринг.

- Зарплатный проект.

Четыре вида страхования:

- Автострахование.

- Путешествия.

- Недвижимость.

- От несчастных случаев.

Оформить сим-карту Мобайл.

Условия и программы кредитования

Банк предлагает ставки в среднем от 6,9–25,9 % годовых в рублях в зависимости от вида займа (залоговый или нет). Первоначальный взнос не требуется. Максимум для получения — 15 млн рублей. Такая сумма подразумевает залог и подтверждение доходов по месту работы / наличие своего бизнеса.

Банк предлагает три программы кредитования, наиболее подходящие для покупки недвижимости. Для удобства клиентов на сайте банка имеется калькулятор предварительного расчёта ежемесячных платежей.

Без залога

Без оформления залога кредит можно получить в день обращения и без справки о доходах. Для этого достаточно оставить заявку на сайте банка и получить её одобрение.

Условия кредитования:

- от 8,9 до 25,9 % годовых;

- срок кредита от 3 месяцев до 3 лет;

- сумма до 2 млн рублей;

- штраф за просрочку 0,1 %.

Для получения денег заёмщиком заполняется анкета, где указывается место работы, ежемесячный заработок, все виды имущества в собственности. Средства зачисляют на дебетовую карту. Её потребуется предварительно заказать онлайн. Доставка происходит по согласованию с клиентом на дом.

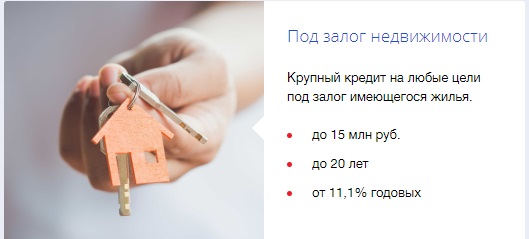

Под залог недвижимости

Самый крупный лимит возможен, если выбрать кредит под залог другой квартиры или дома. На этот объект накладывается обременение до окончания графика платежей. Но покупаемая жилплощадь останется в полном распоряжении заёмщика.

Условия кредитования

- от 6,9 до 30,0 % годовых (при отказе от страхования от 12,2 до 30 % годовых);

- срок кредита до 15 лет;

- сумма до 3–15 млн рублей;

- штраф за просрочку 1/366 от размера ключевой ставки Банка России.

В качестве залога банк принимает квартиры на территории России. Жильё должно быть достроено и сдано в эксплуатацию. Не принимаются в залог квартиры под арестом.

Под залог автомобиля

Под данное обеспечение кредит оформляется на сумму до 3 млн рублей. Перед процедурой автомобиль оценивается специалистом. Машина остаётся у заёмщика, но на неё накладывается обременение до полного расчёта по кредиту.

Условия кредитования:

- от 7,9 до 22,0 % годовых (при отказе от страховок от 13,7 до 22 %);

- срок от 3 месяцев до 5 лет;

- штраф за просрочку 0,1 %.

В залог принимается только автомобили в исправном состоянии (на ходу) и используемые не более 15 лет. Кредит начисляется на дебетовую карту.

Кредитная карта

Тинькофф банк предлагает клиентам кредитку Тинькофф Платинум с лимитом до 700 тыс. рублей. Этими деньгами часто дополняют недостающую сумму при покупке жилья.

Условия банка:

- 12–29,9 % годовых (за снятие наличных 30–49,9 %);

- льготный период погашения до 55 дней;

- годовое обслуживание — 590 рублей;

- начисление бонусных баллов за покупки.

Как правило, заявка на карту рассматривается в течение 1–2 рабочих дней. При необходимости дополнительных проверок клиента срок рассмотрения увеличивается. Кредитку по желанию клиента привезут прямо на дом.

Рефинансирование ипотеки в другом банке

Тинькофф готов помочь перекредитовать ипотеку по сниженной ставке. Рефинансирование возможно на сумму до 2 млн рублей на срок до 3 лет. Клиентам предлагается ставка 9,9–24,9 % годовых в рублях. От заёмщика требуется только подписать договор с новым кредитором, и оформить страховку.

Рефинансирует банк и другие кредиты (не только ипотеку). Заявка возможна дистанционно.

Ипотечные программы от Тинькофф

Банковская организация реализует несколько кредитных продуктов, ориентированных на разные категории заемщиков. Возможность принять участие в конкретной банковской программе определяется статусом заявителя.

Рефинансирование имеющегося ипотечного кредита

Данный продукт ориентирован на тех, кто уже имеет ипотеку в другой кредитной организации. Участие в программе дает возможность изменить действующие условия ипотечного кредита.

Банк Тинькофф полностью погашает кредитные обязательства клиента, предлагая взамен более выгодные условия. В том числе:

- процентная ставка от 8,5%;

- возможно рефинансирование в недостроенных домах при использовании материнского капитала;

- практикуется комплексное рефинансирование нескольких кредитов параллельно ипотеке;

- при необходимости сумма кредитного договора в рамках рефинансирования может быть увеличена;

- за закрытие ипотечного договора в другом учреждении плата не взимается.

Участникам данной программы не навязываются дополнительные платные услуги, кроме самого ипотечного договора и обязательной страховки.

Пониженная ставка по ипотеке

При выборе этой программы необходимо принять во внимание два обязательных условия:

- программа ориентирована на тех, кто приобретает жилье в новострое;

- обязательно предоставление формы 2-НДФЛ.

Условия ипотечного договора:

- первый взнос в пределах от 10 до 40% от общей стоимости квартиры;

- минимальный процент 6% годовых;

- период полного погашения не может превышать 25 лет.

Важным условием участия в этой программе является проверка банком деятельности компании-застройщика, ее легальности и разрешительной документации на строительство. В этом плане выгодным предложением будет витрина банка Тинькофф, где есть варианты жилья в новостройках от уже проверенных застройщиков.

Ипотека с учетом материнского капитала

Выгодное предложение для молодых семей от банка Тинькофф предполагает учет материнского капитала при оформлении ипотечного кредитования.

Данный банковский продукт предполагает такие условия получения средств на приобретение жилья:

- всего 6% годовых;

- срок полного погашения обязательств до 25 лет;

- в качестве первого взноса учитывается сертификат на материнский капитал при условии, что у семьи отсутствуют необходимые денежные средства на первый взнос.

Участие в данном проекте особенно привлекательно тем, что нет необходимости ожидать, пока второму ребенку исполнится 3 года. На рассмотрение заявок на ипотеку с привлечением материнского капитала в среднем уходит около 4 дней.

Ипотека с государственной поддержкой

Для семей, в которых в период с 2018 по 2022 года родился или родится второй или третий ребенок, государство предлагает специальную программу поддержки. Взять ипотеку на особых условиях могут семьи, которые:

- приобретают жилье на первичном рынке;

- могут внести 20% от общей стоимости в качестве первоначального взноса;

- рассчитывают на период полного погашения ипотечных обязательств в течение 25 лет (нередко предусмотрено досрочное погашение).

Процентная ставка начинается от 6%. Размер максимальной суммы в рамках данной программы напрямую зависит от региона. Для Санкт-Петербурга и Москвы предоставляется 8 миллионов рублей, а для остальных регионов — 3 миллиона.

Специалисты по статистике, занимающиеся аналитикой в сфере ипотечного кредитования, отмечают высокий процент одобрения заявок именно по этой кредитной программе.

Ипотека с предоставлением залогового обеспечения

Выгодным вариантом получения кредитных средств для приобретения объекта жилой недвижимости в новостройке будет предоставление залогового обеспечения. Эта схема позволяет приобрести жилую площадь и студентам, и пенсионерам.

Объектом залога выступает вторичное жильё (квартиры, дома), а также объекты коммерческой и нежилой недвижимости. В данной программе ставка колеблется от 11,25 до 22%, она напрямую зависит от характеристик залогового имущества.

Примечательно, что банк не контролирует целевое использование средств заемщиком. Поэтому полученные по ипотечному договору деньги можно расходовать не только по прямому назначению.

Следует добавить, что предельный период полного погашения по договорам с залоговым обеспечением составляет 20 лет, а максимальная сумма — 99 миллионов рублей.

Не имеет значения факт незаконной перепланировки или стадия ремонта объекта недвижимости, который предложен в качестве залога.

Как взять ипотеку через Тинькофф банк

Алгоритм действий прост:

- Заполнить анкету на официальном сайте. После предварительного ответа, нужно приложить фото или скан-копии документов;

- Заручившись одобрением в нескольких ФКУ, следует приступать к поиску жилья.

- Последним этапом выступает оформление сделки у кредитора.

Работу с банками, оценочными и страховыми компаниями Tinkoff берет на себя. При этом, оплачивать его услуги не требуется.

Как оформить онлайн заявку — первый этап

Подать заявку на ипотеку Тинькофф через сайт — это первый этап в оформлении и получении ипотечного кредита.

Необходимо поочередно заполнить три простых формы, где вы указывайте — паспортные и контактные данные, город приобретения жилого помещения, его стоимость и первоначальный взнос, каким документом желаете подтвердить свой доход.

По итогам получаете: СМС о том, что заявка предварительно заполнена и код для доступа в ЛК.

Как заполнить анкету — второй этап

В Личном кабинете происходит работа по существу — необходимо заполнить анкету на ипотеку Тинькофф и подгрузить документы. На первом этапе, это:

Обратите внимание, что документ, которым вы подтверждаете доход, выбирается на этапе заполнения заявки на сайте, это может быть — справка по форме банка, стандартный НДФЛ. В работу берутся анкеты и без подтверждения дохода

С оформлением анкеты проблем не возникает, так как все пункты озаглавлены и имеют подсказки.

Заполняя данные стоит помнить, что дополнительные активы, пункт — Собственность, увеличивает шансы на одобрение запрошенного кредитного лимита, а значит — на уменьшение первоначального взноса.

Заполняя пункт Кредиты не стоит скрывать информацию — партнер все равно будет проверять вашу кредитную историю.

Как только заполните анкету на ипотеку Тинькофф полностью — она отправляется на рассмотрение к партнерам. Заявленный срок одобрения — 2 дня.

По итогам анализа в личном кабинете отразится перечень предварительных предложений от ФКУ. Для консультаций вам назначат персонального менеджера.

Последующая работа будет строиться в зависимости от требований выбранного ФКУ через выделенного специалиста Tinkoff. Это самый непростой этап, т.к. банк для вынесения окончательного решения по заявке будет запрашивать дополнительные документы и выставлять свои условия к сделке.

Как только все требования партнера будут понятны, а документы собраны — вас посетит курьер, чтобы принять пакет и передать в конкретный банк.

Как взаимодействовать с банком

Для оперативной связи лучше установить мобильное приложение Тинькофф и вести переписку со специалистом в чате.

Отзывы клиентов свидетельствуют, что проявлять инициативу и контролировать своего менеджера придется постоянно.

Ипотечные продукты были запущены Тинькофф банком не так давно и система перегружена желающими получить новый займ или рефинансировать действующий.

Из-за этого часто возникают серьезные задержки по времени, а оперативность при работе с ипотечным кредитом очень важна — пакет документов требуется большой, а срок его действия ограничен.

По данным портала банки.ру, народный рейтинг услуги ипотечное кредитование в Тинькофф мог бы быть лучше

Если иное не предусмотрено условиями выбранного кредитного учреждения, заявителю потребуется однократно посетить офис для подписания договора. Как свидетельствуют отзывы, нередко можно обойтись и без личного посещения: договор высылают на дом, и после подписания его следует отправить в банк.

Погашение ипотеки

Погашать выданный кредит необходимо согласно правилам конкретного кредитора. Совместно с копией договора, заемщику выдают график платежей, где отмечены даты и суммы погашения, а также памятку о способах внесения денег.

При отсутствии последнего, уточнить варианты погашения можно у своего менеджера в Tinkoff или на сайте кредитора. Сегодня практически все учреждения принимают выплаты путем переводов с карт любых эмитентов через интернет-банк, банкомат, партнерские сервисы, или внесения наличных через терминал, кассу или посредников.

Тинькофф ипотека: как оформляется, и какие услуги предоставляет банк?

Доход поступает не с процентов по ипотеке, как это принято, а с комиссии, которая начисляется после каждой оформленной сделки. Денежные средства можно получить в Уралсиб Банке, АбсолютБанке и у других партнеров. Что касается услуг, то кроме консультаций по всем интересующим вопросам, касающихся ипотечного займа, также происходит проверка предоставленного пакета документов, вычисление суммы ипотеки, которое каждый клиент может сделать сам на официальном сайте, плодотворное сотрудничество со страховыми компаниями и банками-участниками сделки.

Когда кто-то из банков даст добро на сделку, клиенту останется выбрать нужный банк и подходящую жил.площадь. Следующим шагом является предоставление документов в отделение банка, только в этой ситуации действовать нужно лично. Если после проверки никаких нареканий по документам не будет, можно считать, что сделка является оформленной.

Как подать заявку на ипотеку в Тинькофф банке онлайн

Для того чтобы оформить ипотечный кредит в финансовой организации Тинькова, потенциальный заемщик должен:

- на официальном сайте банка клиент подать анкету, в ней клиент вписывает информацию о себе, оставляет контактные данные;

- после отправки анкеты обсудить с сотрудником банка детали, менеджеры перезванивают обычно в течение суток с момента отправления заявки;

- собрать документы, которые при разговоре потребует менеджер Тинькоффа;

- выбрать наиболее выгодные условия от банков-партнеров Тинькоффа;

- предъявить документы, необходимые для оформления ипотеки и подписания договора;

- дождаться проверки документов и решения банка.

При положительном ответе обе стороны заключают договор на ипотеку. При заполнении анкеты и других документов нужно быть внимательным, так как ошибки могут стать поводом для отказа в ипотечном кредите.

Если клиент передумал оформлять ипотеку, то удалить заявку он может в личном кабинете. При этом он обращается с этой просьбой к менеджеру через чат.

Сам Тинькофф Банк не занимается выдачей средств на ипотечное кредитование. На сайте организации публикуются предложения от банков-партнеров. Основные условия по ипотеке от других кредитных учреждений, которые сотрудничают с Tinkoffом:

| Условие | Показатель |

|---|---|

| Валюта | Рубли России |

| Максимальный срок кредита | 25 лет |

| Недвижимость под залог | Обязательно |

| Страхование кредита или жизни | Есть |

| Минимальная сумма ипотеки | 250 тыс. рублей |

| Максимальная сумма | Ограничена доходами заемщика |

Процентная ставка зависит от жилья, на которое клиент берет ипотеку:

- На недвижимость в еще строящихся зданиях дают от 6 % ежегодно. Первый платеж составляет 10 % от всей суммы ипотечного кредита.

- На вторичное жилье, апартаменты и отдельные комнаты в квартирах банк устанавливает от 8,25 %. Первый взнос – 10 % от заемной суммы.

- На строительство домов, коттеджей клиент выплачивает 9,75 % ежегодно. Первоначальный платеж – 20 % от общей суммы.

Платежеспособность играет большую роль в формировании условий по ипотеке. Чем ниже доход, тем жестче условия и выше переплаты.

Чтобы получит ипотечный кредит на максимально выгодных для клиента условиях, нужно предъявить банку доказательства постоянного дохода. Также нужно иметь средства на выплату первоначального взноса. Чтобы получить меньшую процентную ставку, нужно выбирать жилье в новостройках, хотя это может быть сопряжено с определенными рисками для заемщика. Плюс в такое жилье не получится заселиться сразу, а ждать момента, когда здание будет сдано подрядчиками.

Если договор действует уже какое-то время, заемщик может написать заявление в банк с просьбой о снижении процентной ставки. Когда все платежи вносились своевременно, кредитная организация может пойти навстречу физическому лицу.

Если у клиента возникли финансовые проблемы, снизить платежи за каждый месяц можно тремя способами:

- Реструктуризация займа. Клиент может обратиться в банк с просьбой о реструктуризации. Можно продлить срок выплаты кредита, снизить процент. Если финансовые трудности временные, можно уменьшить или перенести платежи за несколько месяцев на более поздний срок. Для реструктуризации нужно веское доказательство, его клиент должен обосновать в письменном заявлении, адресованном банку. Все изменения по ипотеке отражаются в закладной.

- Рефинансирование. Получить ипотеку с более выгодными условиями, чтобы погасить действующий, можно в банке-кредиторе или в другой финансовой организации.(5)

- Досрочная выплата части задолженности.

https://youtube.com/watch?v=hOifH1VyZ7E

Список ипотеки «Тинькофф Банка»

Для удобного поиска и наглядного подбора ипотеки вы можете обратить внимание на нашу таблицу, которая расположена выше. Список всех действующих кредитных программ Тинькофф Банка на сегодня:

Список всех действующих кредитных программ Тинькофф Банка на сегодня:

- «Квартира в новостройке»: ставка от 6% до 6%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Квартира на вторичном рынке»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека на дом, коттедж»: ставка от 10.75% до 10.75%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Таунхаус»: ставка от 10.75% до 10.75%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Апартаменты»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека на комнату, долю»: ставка от 9.25% до 9.25%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Рефинансирование ипотечного кредита»: ставка от 9.7% до 9.7%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека с материнским капиталом»: ставка от 6% до 6%, сумма до 100 000 000 ₽, срок до 300 мес.

- «Ипотека с господдержкой»: ставка от 6% до 6%, сумма до 8 000 000 ₽, срок до 300 мес.

- «Коммерческая недвижимость»: ставка от 14.5% до 14.5%, сумма до 100 000 000 ₽, срок до 300 мес.

Дополнительная информация о ипотеке «Тинькофф Банка»

Для подробного изучения всех параметров ипотеки необходимо выбрать подходящий продукт и перейти на страницу с его детальным описанием. В детальном описании вы можете воспользоваться калькулятором ставок.

Дата обновления информации: 31.05.2021

Оформление ипотеки за 5 минут

Последние новости

01.07.2019

Премиальная программа Тинькофф стала лучшей в номинации Digital Premium Banking

Премиальная программа Тинькофф признана лучшей в номинации Digital Premium Banking в рейтинге «Premium Banking в России 2019» аналитиче…

04.06.2019

Тинькофф Банк планирует привлечь 300 млн долларов

4 июня — IQBanks. Сегодня стало известно о намерениях Тинькофф Банка привлечь дополнительные средства на поддержание развития банка. Кредитна…

03.04.2019

На Биржевом форуме выступил Оливер Хьюз. Президент Тинькофф Банка высказал мнение о необходимости усилить регулирование, повысить требования и созд…

Григорий Антонов

Помогли жене собрать все положительные моменты в одну карту

Еще до знакомства с женой, она часто брала кредитные карточки у разных банков, бывало что по несколь…

10:29 14.03.2019

Ипотека в других организациях

Сбербанк России

ВТБ

Газпромбанк

Плюс Банк

Кубань Кредит

Связь-Банк

Возрождение

Московский Индустриальный Банк

Абсолют Банк

Ипотечные программы в Тинькофф Банке

Сейчас Тинькофф предлагает ипотечное кредитование по нескольким программам. Все они отличаются своими условиями предоставления кредитных средств.

Список всех ипотечных программ в Тинькофф Банке.

Первая программа предполагает государственную поддержку и действительна она при покупке первичного жилья. Годовая процентная ставка здесь составляет 10,5%.

Второе предложение действует при приобретении вторичного жилья. Ставка – 14,25%.

По третьей и четвертой программе условия довольно схожи. Но главное условие – деньги выдаются под залог недвижимого имущества. Но зато кредит можно взять на большую сумму – от 450 тысяч рублей.

Пятая программа позволяет получить наибольшую сумму займа, так как она направлена на покупку недвижимого имущества коммерческого характера.

Ипотечное кредитование по сниженной ставке

Данный вид кредита подходит исключительно для тех заемщиков, которые могут подтвердить свой доход с помощью справки 2-НДФД или же по форме, установленной банком.

Обратите внимание! Такая ипотека выдается только под покупку жилой недвижимости в новостройке

Также важным условием является оплата не менее 20% от стоимости квартиры в качестве первоначального взноса.

Из основного также можно выделить:

- Срок займа – до 25 лет;

- Минимальная процентная ставка – от 6%;

- Первоначальный взнос от 10% до 40%.

Из официальных бумаг здесь нужно предоставить такие же, как и при обычном ипотечном кредите от Тинькофф.

Помните!

Ипотека с материнским капиталом

Материнский сертификат можно использовать для оплаты первоначального взноса по ипотеке. Помимо того, его можно потратить на погашение основного долга или же набежавшим процентам.

В таком виде кредитования минимальная ставка составляет шесть процентов, а максимальный срок займа до 25 лет. При условии, что изначально клиент сделает взнос от 10% до 20% от стоимости квартиры.

Ипотека с господдержкой

Данный вид кредитования предназначен для семей, у которых родился второй или третий ребенок в промежутке между 2021 и 2022.

В данной программе следующие условия предоставления денежных средств на покупку жилья:

- Срок кредита – до 25 лет;

- Ставка – от 6%;

- Первый взнос минимум 20%.

Обратите внимание! Данное предложение действительно только при покупке квартиры в новостройке.

Ипотека под залог недвижимого имущества

Среди множества программ Тинькофф Банка ипотека без первоначального взноса пользуется особой популярностью.

Это связано хорошим условиями кредитования, среди которых можно выделить следующие:

- Процентная ставка зависит от типа недвижимого имущества (колеблется от 11,25% до 22%);

- Наибольшая сумма займа до 99 млн рублей;

- Срок кредита – до 20 лет;

- Закладываемое имущество – дом, квартира, любые нежилые объекты;

- Цель кредитования не указывается.

Рефинансирование действующей ипотеки

Данная программа предлагает объединить несколько кредитов в один. Вдобавок можно существенно увеличить сумму кредитования.

В данном случае минимальная ставка составляет 8,25%, а вот максимальный срок займа – 25 лет.

Одобрение запроса и возможные причины отказа

Не все клиенты получают одобрение заявки на ипотеку. Банк вправе не разглашать, почему он отклонил обращение. Но чаще всего отказывают в ипотечном кредитовании по нескольким причинам:

Слишком низкий кредитный рейтинг

Тинькофф Банк не акцентирует внимание на кредитной истории клиента. Несколько просрочек не гарантируют отказ в ипотеке

Но длительные просрочки, полностью невыплаченные кредиты и наличие судебных разбирательств – повод для отклонения заявки на ипотеку. Если просрочки произошли не по вине заемщика, то клиент может представить документы, подтверждающие затруднения с выплатами, и написать заявление с просьбой исправить кредитный рейтинг. С такой просьбой он обращается не в Тинькофф или другой банк. А напрямую в Бюро кредитных историй, где консолидируются данные обо всех физических лицах, которые задолжали банкам и другим организациям.

Недостаточная заработная плата. Если при изучении документов сотрудники выявят, что с выплатами по ипотеке у клиента остается сумма меньше прожиточного минимума, то в заявке откажут. Чтобы повысить шансы на одобрение, клиент может привлечь созаемщиков. Можно также изменить параметры ипотеки – увеличить срок, первоначальный взнос, выбрать жилье дешевле.

Ошибочные данные. Любые неточности в документах и анкете банк рассматривает как попытку обмануть, а потому отказывает в ипотечном кредитовании. Чтобы получить одобрение, нужно указывать только достоверную информацию и тщательное проверять данные на наличие ошибок.

Наличие других кредитных обязательств. Если банк выявит, что у клиента уже есть действующий кредит, с высокой вероятностью заемщик получит отказ. В некоторых ситуациях клиенту сложно выплачивать 2 кредита, банк не пойдет на такой риск.

Кредитная история обновляется примерно раз в месяц, поэтому может случиться так, что уже выплаченный кредит будет числиться действующим. Поэтому сразу нужно уточнить эти данные. Для этого можно самостоятельно запросить информацию на портале Госуслуг бесплатно или в любых специализированных сервисах, которые предоставляют данные физическим лицам на платной основе.