Расчет через аккредитив при покупке квартиры

Содержание:

- Пример расчета через аккредитив

- Преимущества аккредитивной формы расчетов

- Как открыть аккредитив

- Плюсы и минусы расчетов через аккредитивный счет

- Нюансы договора на открытие аккредитивного счета

- Аккредитив или эскроу-счет?

- Преимущества и недостатки аккредитива

- Риски продавца

- Нюансы расчёта

- Что нужно указать в договоре с банком?

Пример расчета через аккредитив

Предположим, российская компания с целью расширения ассортимента своей продукции в торговой сети принимает решение закупить партию товара на сумму 1 млн евро у иностранного поставщика, с которым ранее не работала.

Возможности проверить репутацию компании-продавца нет.

Кроме того, в случае срыва поставки организация-покупатель вынуждена будет в судебном порядке истребовать сумму предоплаты, которая предусмотрена контрактом в размере 30 % от общей стоимости товара (то есть 300 тыс. евро).

Дабы уберечь себя от возможных рисков, покупатель заключает договор с продавцом с указанием формы расчетов через аккредитив и обращается в российский банк с заявлением на аккредитив с покрытием. Необходимую сумму плательщик вносит на депозит. Комиссия банка-эмитента составляет 0,75% от суммы аккредитива.

Иностранный поставщик осуществляет отгрузку товара и предоставляет в иностранный банк соответствующие документы. Он в свою очередь передает их российскому банку и получает от него возмещение платежа. Банк-эмитент передает проверенные документы плательщику, российской компании, и списывает с депозита денежные средства в счет возмещения платежа иностранному банку.

Подобный сценарий отражен в общей схеме:

Изображение с сайта profiz.ru

1 — контракт; 2 — заявление на открытие 3 — аккредитив; 4 — авизование аккредитива (официальное уведомление об открытии); 5 — отгрузка товара; 6 — передача документов; 7 — проверка документов; 8 — передача документов; 9 — требование платежа; 10 — платеж; 11 — платеж; 12 — проверка оплаченных документов; 13 — оплаченные документы.

Выполнение аккредитива

После того как каждый из участников расчета выполнит свои обязательства, денежные средства будут переданы поставщику и каждая из сторон получит соответствующее уведомление, аккредитив можно считать выполненным.

Исполняющий банк обязан проверить по внешним признакам соблюдение бенефициаром всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и печати бенефициара на нем заявленным образцам. При этом не должны приниматься к оплате реестры счетов без указания в них даты отгрузки, номеров товарно-транспортных документов, номеров почтовых квитанций при отправке товара через организации связи, номеров или дат приемосдаточных документов и вида транспорта, которым отправлен груз при приеме представителем покупателя на месте у продавца (поставщика).

Закрытие аккредитива банком-эмитентом производится в следующих случаях:

- По истечении срока действия аккредитива.

- На основании заявления получателя средств об отказе от использования аккредитива до истечения срока его действия.

- По распоряжению плательщика средств об отзыве аккредитива, если такой отзыв предусмотрен условиями заключенного соглашения.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Как открыть аккредитив

Вся необходимая информация, которую нужно знать об открытии аккредитива, представлена ниже:

В каком банке открыть аккредитив

Покупатель или стороны по взаимной договоренности сами могут определить банк, в котором будет открыт аккредитивный счет. Подавляющее большинство кредитных организаций сейчас предоставляют такую услугу.

Подпишитесь на рассылку

Учитывая, что жилье достаточно часто приобретают с привлечением кредитных средств, стоит ожидать, что банк-кредитор предложит оформить и аккредитив.

Какие нужны документы

Для открытия аккредитива при покупке квартиры потребуется минимальный пакет документов:

- паспорт плательщика, т. е. покупателя квартиры;

- договор-основание (купли-продажи).

В банке плательщик подписывает договор или заявление о присоединении к публичному договору об открытии аккредитива.

Срок открытия счета

Срок действия аккредитива законом не ограничен, он определяется соглашением сторон и правилами банка-эмитента. Логично, что аккредитив обычно открывают на период, необходимый для проведения сделки и завершения регистрационных действий. Если времени, установленного договором, не хватит, аккредитив может быть продлен (за это, как правило, предусматривается плата по тарифам банка).

Обычно банковский аккредитив при продаже квартиры открывается на срок 30-90 дней.

Кто платит за аккредитив при покупке квартиры

За банковскую услугу обычно платит тот, кто ее заказывает и фигурирует в соответствующем договоре. Поскольку договор (заявление) на открытие аккредитива может быть заключен при участии покупателя квартиры и банка-эмитента, то нередко именно покупатель и оплачивает комиссию.

Но и это правило необязательное. В условиях договора стороны сами определяют, кто платит за аккредитив при покупке квартиры: продавец или покупатель (оба варианта предусматриваются формами банковских документов, нужно просто выбрать подходящий).

Плюсы и минусы расчетов через аккредитивный счет

Иногда стороны сознательно отказываются от использования безопасного безналичного расчета, предпочитая принять личное участие в пересчете денег и закладке суммы в банковскую ячейку. Выбор за клиентом, ведь как и любая система, аккредитивная форма имеет свои достоинства и недостатки:

|

Плюсы |

Минусы |

|---|---|

|

Безопасность для обеих сторон. У Продавца нет сомнений в платежеспособности Покупателя, а последний может не сомневаться в получении квартиры. |

Сделка проводится дольше по нескольким причинам:

|

|

При расчете через ячейку или наличностью Продавцу придется проверять подлинность купюр. При аккредитиве банк отвечает за выдачу нефальшивых денег. |

При отказе от покупки вернуть деньги возможно только путем обращения в суд. Используя аккредитив, нужно быть уверенным в собственных намерениях. |

|

Деньги с электронного счета невозможно украсть. |

Вся информация фиксируется. Занизить стоимость недвижимости для снижения суммы налогов не получится. |

|

Если Продавец не предоставит документы в оговоренный договором срок, Покупатель может забрать деньги. |

Взимание комиссионных за поведение расчетов по сделкам с недвижимостью. |

Банк, работающий на финансовом рынке недавно, может допустить ошибки: не вовремя сдать отчетность, провести запрещенные операции. Следствием становится отзыв лицензии. По закону финансово-кредитное учреждение может обжаловать решение Банка России на протяжении 30 дней. Банк, не имеющий лицензии, ликвидируется (ст. 20 закона №395-1 ФЗ «О банках и банковской деятельности»).

Мнение эксперта

Дмитрий Носиков

Юрист. Специализация семейное, жилищное право.

Если на аккредитивном счете находятся деньги, ожидающие перевод покупателю, нет гарантии, что они будут возвращены. Согласно законодательству, ликвидирующийся банк вправе требовать возврат заемных средств, сам же отвечает по обязательствам по мере возможности. Даже если в организации есть ресурсы для возврата вкладчикам привлеченных средств, клиенты банка, открывшие аккредитив, остаются ни с чем, поскольку обязательства перед ними погашаются в 3-4 очередь. Единственный выход снизить риск потери денег при использовании аккредитива — выбрать для взаиморасчетов банки, работающие длительное время и имеющие положительную репутацию, например — Сбербанк России.

Нюансы договора на открытие аккредитивного счета

Условия заключения договора, его основные разделы и прочее, как правило, унифицированы. Отдельного внимания заслуживают только следующие данные:

Внимательно проверьте реквизиты получателя и отправителя. Все ФИО, номера счетов, адрес объекта купли-продажи и прочее должно быть написано без ошибок. Если заметите опечатку, требуйте ее исправить;

Тщательно изучите раздел «Порядок расчетов». Там должны быть ясные формулировки без двоякого прочтения (разночтения). Должен присутствовать регламент сроков действия аккредитива, конкретной суммы и валюты операции, требуемый пакет документов для завершения сделки и т.д.;

Обязательно исследуйте пункт «Оплата услуг»

Обратите внимание, на кого ляжет ответственность в финансовом плане за открытие и закрытие счета (кто будет платить банку);

Наконец, внимательно прочтите весь раздел «Ответственность сторон». В разных договорах ответственность сторон по-разному регламентируется, и понимается этот термин тоже не всегда одинаково

Вас этот раздел должен полностью удовлетворить, иначе в будущем возможны ущемления ваших прав.

Изучить образец договора аккредитива (на примере Сбербанка) вы можете посмотреть и скачать здесь.

Преимущества такой формы расчетов

Главный плюс аккредитива — участники сделки полностью защищены от возможного мошенничества или неисполнения обязательств;

Дополнительная юридическая помощь и поддержка от банка

Так, при возникновении каких-либо вопросов, представитель банка сразу обратит на них внимание;

Обеспечивается равная безопасность для всех сторон — продавца, покупателя и банка.. https://www.youtube.com/embed/YQ5vGlAzRQ8

Возможные риски такой схемы расчетов

Покупка жилья при помощи аккредитива тоже несет в себе некоторые опасности, хотя и в меньшей степени, чем если бы клиенты обращались к банковской ячейке.

- Передача денежных средств через аккредитивный счет — длительная процедура, осложненная масштабной проверкой всех предоставленных бумаг. Поэтому клиенты могут потерять много времени и денег;

- Недостаточно гибкие условия. За изменение сроков в договоре полагается увеличенная стоимость обслуживания. Безотзывный аккредитив к тому же не предполагает досрочное снятие средств;

- Большая стоимость услуги;

- Участие банка в сделке выражается, в частности, в полной информированности налоговых органов о статусе вашей сделки, ее сумме и участниках. Поэтому возможны дополнительные проблемы с ФНС.

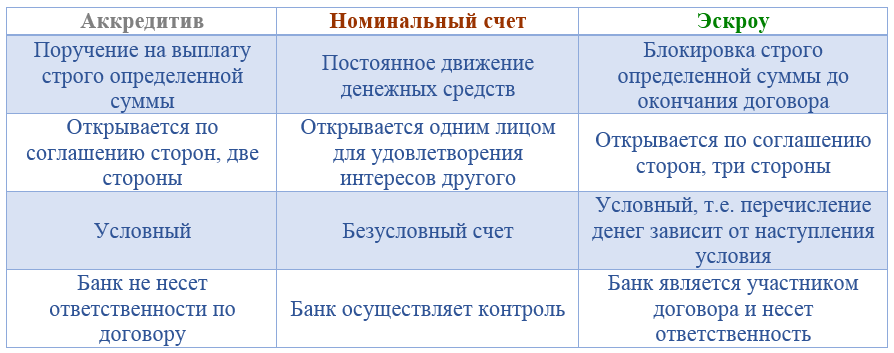

Аккредитив или эскроу-счет?

Аккредитив очень похож на эскроу-счет, который также часто применяется при сделках с недвижимостью. С июля 2019 года согласно поправкам к федеральному закону 214-ФЗ «Об участии в долевом строительстве», приобретать квартиры в строящихся домах можно только посредством эскроу-счетов. Иначе говоря, застройщик теперь получит не деньги инвестора, а банковский кредит на строительство. Плата застройщика по кредиту ведет к удорожанию недвижимости, что заметно снижает выгоду при приобретении жилья на раннем этапе.

Основное отличие аккредитива от эскроу состоит в ответственности банка по договору — аккредитив это двусторонний договор, где банк не является третьей стороной. Таким образом, хотя банк выступает участником и гарантом проведения сделки, ответственность его ограничена.

Кроме того, аккредитив может быть отзывным. Он требует расширенный пакет документов — закон здесь подходит к документам более формально и строго. Ну и наконец, аккредитив позволяет задействовать два банка, что может быть удобно при расчете с иностранными партнерами.

Преимущества и недостатки аккредитива

Аккредитив обладает объективными преимуществами в сравнении с другими способами расчета. Речь идет о следующих плюсах:

|

Преимущество |

Его описание |

|---|---|

|

Гарантийно-обеспечительная составляющая |

Если Продавец и Покупатель рассчитываются друг с другом в обычном формате, велик риск, что в последний момент кто-то из них передумает исполнять свои обязательства. При этом деньги за квартиру уже могут быть уплачены. Чтобы вернуть их, Покупателям нередко приходится обращаться в судебные инстанции, т.к. Продавцы медлят или просто отказываются возвращать полные суммы. В случае с аккредитивом такого не произойдет. Однако аккредитив учитывает интересы не только Покупателя, но и Продавца. Деньги уже хранятся на счете, просто считаются для Продавца как бы «временно заблокированными». Если же сделка сорвется по вине какой-либо стороны или по иным причинам, деньги с аккредитивного счета будут переведены обратно на счет Покупателя. |

|

Безналичный расчет |

Ни Покупателю, ни Продавцу не приходится напрямую взаимодействовать с крупной суммой денег (переносить по улице, переживать за сохранность и пр.). Средства переводятся со счета на счет. |

|

Нет необходимости вносить задаток или аванс |

И аванс, и задаток также выполняют гарантийно-обеспечительную функцию. Оба предварительных платежа уплачиваются еще на этапе заключения договора купли-продажи. Так подтверждается серьезность сторон и их намерение довести сделку до конца. В случае с аккредитивом не требуется ни внесение задатка, ни внесение аванса, т.к. Покупатель кладет на специальный счет сразу всю сумму за квартиру. Соответственно, купля-продажа для обоих участников становится намного проще. |

|

Нет необходимости оплачивать всю сумму по частям. Не нужно составлять расписки о получении денег |

Иногда Покупатели договариваются с Продавцами о внесении денег по частям, т.к. боятся, что после единовременного расчета Продавец может просто взять и исчезнуть. Оплата по частям влечет за собой определенные трудности, – сторонам приходится подробно расписывать все даты и суммы в договоре купли-продажи, а также дополнительно составлять расписки о получении денег. В случае с аккредитивом ничего из этого делать не нужно. |

Однако вместе с этим аккредитивные счета имеют и некоторые минусы. Сюда относятся:

|

Недостаток |

Его описание |

|---|---|

|

Возможное длительное ожидание |

Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт Покупателем в «Сбербанке», в то время как Продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время. |

|

Необходимость точного выполнения всех условий сделки |

Деньги будут окончательно переведены Продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе». |

|

Необходимость уплаты комиссии |

За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно. |

Аккредитивный счет не следует путать с банковской ячейкой, т.к. эти способы расчета качественно отличаются друг от друга. В случае с банковской ячейкой деньги представлены в наличном формате. Это реальные и физически ощутимые купюры, которые кладутся в хранилище на время проведения сделки.

Сегодня кредитно-финансовые организации предлагают своим клиентам возможность расчета и через банковскую ячейку, и через аккредитив. Большей популярностью и распространенностью пользуется первый способ, однако расчет с помощью аккредитива является более безопасным.

В случае с банковской ячейкой Покупатель кладет деньги в хранилище тайно, не раскрывая никому информацию о том, какая именно сумма была туда положена и была ли положена вообще. Здесь Продавцу остается разве что надеяться на честность Покупателя. Если обнаружится, что Покупатель нарушил какие-то условия оплаты, банк не будет нести за этой никакой ответственности. Кредитно-финансовая организация просто предоставляет ячейку, но не выступает фактическим посредником сделки.

Если же речь идет про аккредитив, то банк напрямую заинтересован в законности проводимой сделки. Кредитно-финансовое учреждение несет ответственность за нарушения аккредитивных условий, положений и обязательств (ст. 872 ГК РФ).

Риски продавца

- Возможное длительное ожидание. Банкам, предоставляющим аккредитивные счета, приходится работать с другими банковскими учреждениями. Например, аккредитивный счет может быть открыт покупателем в «Сбербанке», в то время как продавец числится клиентом «Альфа-Банка». Обеим кредитно-финансовым организациям понадобится взаимодействовать друг с другом – обмениваться информацией, пересылать документы и пр. На все это будет требоваться время.

- Необходимость точного выполнения всех условий сделки. Деньги будут окончательно переведены продавцу только тогда, когда стороны исполнят все договоренности и предоставят необходимую документацию. В этом может заключаться потенциальная проблема, ведь из-за малейшего непредвиденного обстоятельства дело способно «повиснуть в воздухе» и продать жилье быстро не получится.

- Необходимость уплаты комиссии. За открытие аккредитива понадобится уплатить определенную сумму, которую банки устанавливают самостоятельно.

Нюансы расчёта

Кредитная организация, извещающая об исполнении операции, не имеет возможности подтвердить расчётную форму одного из участников соглашения. Если подтверждение отсутствует изначально в содержании сделки, его можно внести – как и остальные аккредитивные дополнения.

Лучшее решение при таких обстоятельствах – реализующая сторона должна удостовериться в подтверждении. Предположим, необходим документ, в котором со стороны кредитного учреждения есть объявление о добавлении подтверждения к соглашению и о том, что эта организация берёт на себя расходы по оплате, которая утверждена в договоре.

Однако решение принять аккредитив в такой ситуации со стороны продавца – риск. И это требует наличия дополнительной документации:

- сертификат осмотра;

- свидетельство о получении товара, подписанное представителем покупающей стороны;

- экспедиторский сертификат, подтверждающий тот факт, что товар получен.

Важно! Практика подсказывает, что каждый продавец какого-либо товара должен быстро провести проверку на предмет того, нет ли предусмотренных расчётной формой других документов, кроме тех, которые продавец контролирует

Что нужно указать в договоре с банком?

Для произведения расчётной операции в аккредитивном договоре обязательно отражаются следующие условия:

- наименование банка – плательщика;

- наименование банка (исполняющего), обслуживающего получателя средств;

- ФИО получателя средств;

- размер аккредитива;

- тип аккредитива;

- способ оповещения получателя средств об открытии аккредитива;

- способ оповещения плательщика о номере счёта для перевода средств, открытого исполняющим банком;

- период действия аккредитива, предоставления бумаг, подтверждающих регистрацию сделки купли-продажи;

- условия оплаты (с акцептом или без).

Действия покупателя

Покупатель с продавцом договариваются рассчитаться за квартиру через аккредитив, прописывают это в договоре купли-продажи. Покупатель отправляется с этим договором и паспортом в банк, где подает заявление об открытии аккредитивного счёта. Комиссия за услугу списывается при подаче или с личного счёта заявителя.

В заявлении прописывается, сколько нужно будет перевести на счет покупателя, и какие документы должен предъявить продавец для получения денег.

Что делает банк?

Банк принимает заявление от покупателя, открывает аккредитив и резервирует на нем сумму равную стоимости квартиры. Затем он отправляет продавцу уведомление об открытии счета, наличии на нем денег и о том, как их получить.

Сроки и стоимость

Рассмотрим, как действует расчёт сторон по аккредитиву на примере Сбербанка. Деньги на аккредитивный счет перечисляет покупатель со своего персонального лицевого счета. Дополнительно оплачивается тариф за обслуживание. Размер такого тарифа для сделок купли-продажи недвижимости составляет фиксированные 2000 рублей.

Стороны самостоятельно решают, кто покрывает комиссию за обслуживание – это может быть и продавец, и покупатель, и оба участника вместе. Данную статью расхода понадобится уточнить в основном договоре купли-продажи квартиры. Здесь указывается, что «тариф за обслуживание аккредитивного счета в размере … оплачивает …» (продавец или покупатель).

Банк рассматривает документы, доказывающие выполнение всех условий аккредитива, в течение 7 рабочих дней. После проверки регистрируемых документов, также платной, открывается аккредитив. Продавец может забрать свои деньги за квартиру.

Перевод средств из безналичной формы в наличную стоит 1% от оперируемой суммы. Он варьируется в зависимости от объёма средств и времени, спустя которое получатель забирает деньги. Если переводимая сумма превышает 5 млн. рублей и продавец забирает получает оплату в течение месяца, то операция обойдётся в 10% от суммы перевода.

Важно, что за нарушения выполнения условий сделки через аккредитив законом ответственность возлагаетсяна банк, так что банк-исполнитель не станет принимать документы без проверки