В чем разница между дифференцированным и аннуитетным платежом?

Содержание:

- Безналичный метод погашения кредита

- Расчет досрочного погашения при аннуитетных платежах

- Как рассчитать аннуитетный платёж

- Выгоды при возвращении долга досрочно

- Важные моменты

- Типы погашения кредита

- Определение термина

- Дифференцированный платеж

- Как рассчитать долг на конец месяца в графике аннуитетных платежей

- Какой платёж лучше – аннуитетный или дифференцированный?

- Что лучше

Безналичный метод погашения кредита

Если человек дорожит своим временем, то самый быстрый вариант осуществить платеж – безналичный расчет.

Виды безналичного перевода:

- Перевод с пластиковой карты на счет банка.

- Погашение через бухгалтерию. При зачислении зарплаты на карту сотрудника, производится автоматическое списание суммы платежа по кредиту.

- Использование электронных кошельков и мультикассы.

- Почтовый перевод.

Осуществить перевод безналичным способом удается быстро, но вот зачисление денег на счет может занять некоторое время. Поэтому лучше позаботиться об этом заранее.

Банки дают возможность своим клиентам выбирать порядок и способы погашения кредита. Заемщик сам решает, как ему платить — аннуитетным или дифференцированным платежом, вносить наличные денежные средства в кассу или осуществить безналичный перевод.

В любом случае, перед оформлением займа, клиент заранее должен определиться с дальнейшим погашением долга. И если он в состоянии потянуть начальное кредитное бремя большего размера, стоит выбрать систему погашения с уменьшающимися платежами, чтобы сэкономить на переплате.

Расчет досрочного погашения при аннуитетных платежах

В случае с аннуитетными платежами используется 2 типа досрочных погашений:

- Погашение, после которого уменьшается сумма ежемесячного платежа.

- Погашение материнским капиталом.

Так как второй способ в основном применяется для ипотечных выплат, то остановимся на первом. Предположим, вы взяли кредит на полтора года под 15% годовых на сумму 150 000.00 рублей и в течение 2-х месяцев платили по установленному графику, а в 3-м месяце, кроме установленной суммы, внесли еще 40 000 руб. Теперь, чтобы рассчитать досрочное погашение, вам необходимо будет выполнить следующие действия:

- Вычислить оставшуюся сумму долга по кредиту, отнять от нее сумму досрочного погашения;

- Определить остаток срока после погашения;

- С помощью формулы аннуитета рассчитать следующий платеж.

Вычисления:

- Для определения остатка долга берем первоначальную сумму долга, отнимаем от нее внесенные за 3 месяца платежи «в погашение долга» и сумму досрочного погашения.

Получаем следующее: 150 000.00 — 7 482.72 — 7 576.25 — 7 670.96 – 40 000.00 = 87 270.06 руб.

- Новый срок кредита определяется путем вычитания номера платежа от общего количества месяцев кредитования.

18 – 3 = 15. Новый срок кредита равен 15 месяцам.

- Теперь вы имеете как бы новый кредит со следующими данными:

- S (сумма) – 87 270.06;

- N (срок) – 15 месяцев;

- Р (процентная ставка) – 15%.

Первые выплаты (до досрочного погашения) отображены в таблице:

| № | Год/месяц | Всего внесено | В погашение долга | В погашение процентов | Досрочный платеж | Остаток долга после платежа | |

| 1/0 | — 150 000.00 | 0.00 | 0.00 | 150 000.00 | |||

| 1 | 1/1 | 9 357.72 | 7 482.72 | 1 875.00 | 142 517.28 | ||

| 2 | 1/2 | 9 357.72 | 7 576.25 | 1 781.47 | 134 941.03 | ||

| 3 | 1/3 | 9 357.72 | 7 670.96 | 1 686.76 | 40 000.00 | 127 270.07 | 87 270.06 |

Где:

- 40 000.00 – досрочный платеж;

- 87 270.06 – остаток долга с вычетом досрочного платежа.

Чтобы определить сумму платежа после досрочного погашения, достаточно подставить полученные данные в формулу аннуитета: , но для начала надо рассчитать месячную процентную ставку: m = P:100:12 = 15:100:12 = 0,0125. Итак, наш следующий платеж будет равен 87 270.06 × = 6 416.92 Проверим свои вычисления на онлайн-калькуляторе и узнаем из полученной таблицы, которая является продолжением предыдущей, суммы последующих платежей в погашение долга и в погашение процентов:

| -87 270.00 | 0.00 | 0.00 | 87 270.00 | |||

| 1 | 1/4 | 6 416.65 | 5 325.78 | 1 090.88 | 0.00 | 81 944.22 |

| 2 | 1/5 | 6 416.65 | 5 392.35 | 1 024.30 | 0.00 | 76 551.22 |

| 3 | 1/6 | 6 416.65 | 5 459.76 | 956.90 | 0.00 | 71 092.11 |

| 4 | 1/7 | 6 416.65 | 5 528.00 | 888.65 | 0.00 | 65 564.11 |

| 5 | 1/8 | 6 416.65 | 5 597.10 | 819.55 | 0.00 | 59 967.01 |

| 6 | 1/9 | 6 416.65 | 5 667.07 | 749.59 | 0.00 | 54 299.94 |

| 7 | 1/10 | 6 416.65 | 5 737.90 | 678.75 | 0.00 | 48 562.04 |

| 8 | 1/11 | 6 416.65 | 5 809.63 | 607.03 | 0.00 | 42 752.41 |

| 9 | 1/12 | 6 416.65 | 5 882.25 | 543.41 | 0.00 | 36 870.16 |

| 10 | 2/1 | 6 416.65 | 5 955.78 | 460.88 | 0.00 | 30 914.38 |

| 11 | 2/2 | 6 416.65 | 6 030.22 | 386.43 | 0.00 | 24 884.16 |

| 12 | 2/3 | 6 416.65 | 6 105.60 | 311.05 | 0.00 | 18 788.55 |

| 13 | 2/4 | 6 416.65 | 6 181.92 | 234.73 | 0.00 | 12 596.63 |

| 14 | 2/5 | 6 416.65 | 6 259.20 | 157.46 | 0.00 | 6 337.44 |

| 15 | 2/6 | 6 416.65 | 6 337.44 | 79.22 | 0.00 | 0.00 |

Как видите, разница лишь в копейках. Из приведенных примеров можно сделать вывод, что досрочное погашение аннуитета не так уж и выгодно, поскольку при определении новой суммы долга вычитаются только платежи в погашение долга, а те, которые идут на погашение процентов (а они как раз в начале кредитования – максимальные) просто дарятся банку. В некоторых банках все же можно получить переплаченные проценты, но они пересчитываются уже при окончательном закрытии кредита (когда есть возможность установить реальный срок пользования деньгами).

Как рассчитать аннуитетный платёж

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешеные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Выгоды при возвращении долга досрочно

Не все заёмщики правильно ориентируются в схемах платежей. А так как в основном сегодня используют аннуитетный график, по которому основная переплата по ипотеке получается в первые годы, многие думают, что досрочно гасить лучше во второй половине срока, иначе деньги уйдут на проценты. В действительности дело обстоит с точностью до наоборот: дополнительный платёж погашает именно «тело» кредита.

Смотрите на эту же тему: Кто может стать созаёмщиком по ипотеке в Сбербанке?

Увидеть выгоду после внесения солидного платежа можно на примере. В ипотеку приобреталось жильё стоимостью 2 млн. руб. Авансовый платёж составил 400 тысяч руб., кредит от банка клиент получил в размере 1600 тысяч руб. на 14 лет при ставке 10% в год. Регулярный платёж по договору составил 17,73 тысяч руб. Все расчёты доступны на ипотечном калькуляторе официального сайта.

Без дополнительных взносов клиенту придется вернуть банку 2978,85 тысяч руб., из которых 1378,85 тысяч руб. уйдет на выплату по процентам, а 1600 тысяч руб. – непосредственно на «тело» кредита.

Рассмотрим оба графика погашения жилищного кредита:

- Дополнительный взнос 700 тыс. руб. на 8-й месяц действия договора (ипотека на 14*12= 168 мес.). Регулярный взнос сократится до 9,79 тыс. руб., а банку клиент возвращает 2408,91 тыс. руб., из них 808,91 тыс. руб. – это процентная переплата.

- Дополнительный взнос 700 тыс. руб. на 109-й месяц действия договора. Постоянный взнос сократится до 2,66 тыс. руб. Кредитору заёмщик за время действия кредитного договора выплатит 2789,87 тыс. руб. и из них 1189,87 тыс. руб. – проценты.

Экономия на переплате больше в первом случае, когда частичное дополнительное погашение происходит в первой половине действия договора. Это логично, ведь проценты насчитывались на меньшую сумму оставшейся части долга. Чем раньше вносят дополнительный платёж, тем меньше переплата банку при аннуитетном графике. Никто не призывает отдавать всё заработанное, ограничивая себя во всём.

Спланировать расходы помогут некоторые рекомендации:

- Неразумная продолжительная экономия на еде, полноценном отдыхе и других потребностях может серьёзно подорвать здоровье и повлиять на трудоспособность заёмщика.

- Откладывать удобно небольшие суммы, которые остаются после всех обязательных платежей. Накопленную за полгода сумму можно и на дополнительный платёж отдать.

- Регулярные платежи значительно уменьшаются только после внесения крупной суммы – сертификата от материнского капитала, субсидии по программам господдержки незащищённых граждан, дополнительной премии или продажи своих активов.

Если темпы инфляции растут вместе с проиндексированной зарплатой, лучше не торопиться с досрочным погашением, а временно вложить свободные средства в покупку валюты, бизнес, паевой фонд, депозит под хороший процент, даже в свое образование (если оно гарантирует прибавку к зарплате). Такая экономическая ситуация обесценит ипотеку сама. Но если сумма инвестиций для вас солидная, проконсультируйтесь предварительно с юристом.

Важные моменты

Следует обращать внимание на нюансы, касающиеся досрочного погашения. Как правило, некоторые из них прописываются в договоре, но далеко не всегда потенциальный заемщик их замечает

Давайте рассмотрим наиболее важные моменты:

- 1. Досрочную выплату банк учитывает в следующем платежном периоде.

- 2. После погашения долга рекомендуется получить справку от банка, служащую гарантией того, что договор закрыт, и заимодатель больше ни на что не претендует.

- 3. Часто банки устанавливают минимальную сумму досрочной выплаты. Она указывается в договоре. Перед тем как поставить свою подпись на всех бумагах, заемщик должен внимательно изучить документы, уточнить график выплат и убедиться, что минимальная сумма погашения не слишком велика. В противном случае заемщик просто не сможет преждевременно погашать свой долг, не имея в наличии минимальной суммы.

Итак, возможность досрочного погашения аннуитетного кредита – это приятный бонус, которым, к сожалению, клиент банка не всегда может воспользоваться. Потенциальному заемщику, прежде чем заключать договор, надо выбрать максимально удобную и выгодную для него схему досрочного погашения займа, сравнить предложения банков и остановиться на том, условия которого наиболее прозрачны.

⇧

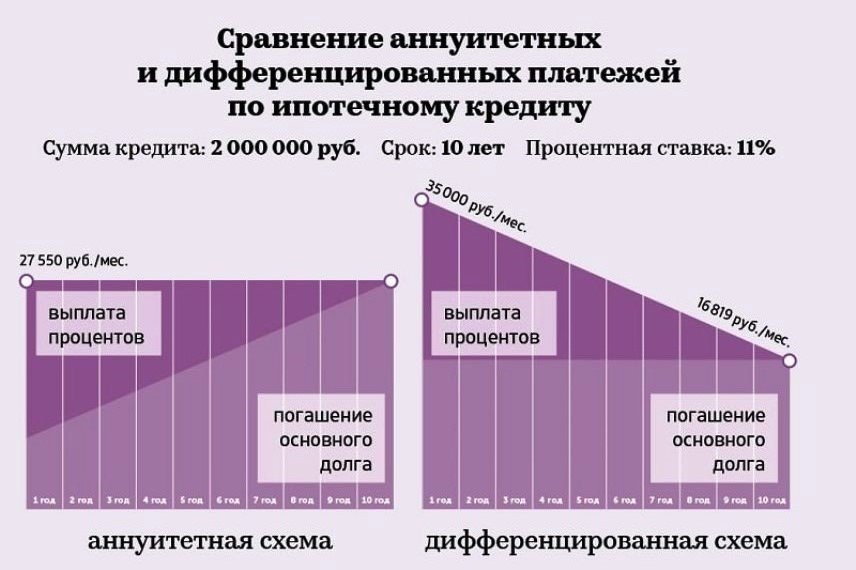

Типы погашения кредита

Тип погашения кредита – значительный критерий при принятии решения воспользоваться услугами кредитования. Именно он определяет способ расчета стоимости кредита и суть процесса его погашения.

Существует два таких типа:

- Дифференцированный, при котором сумма взноса за период каждый раз меняется, так как заемщик выплачивает основную сумму долга плюс проценты на остаток займа. При этом тело кредита делится на равные доли на весь период кредитования, а проценты каждый раз снижаются.

- Аннуитетный – тип погашения кредита, подразумевающий выплату одинаковой фиксированной суммы каждый установленный период (месяц). В этом случае, несмотря на кажущуюся простоту расчета кредитного взноса, стоит учитывать неравномерность распределения этой суммы между телом займа и процентами.

Основное различие между этими типами состоит в последовательности погашения основного тела кредита и разницей сумм регулярных выплат. При дифференцированных платежах заемщик в первую половину срока кредитования выплачивает в основном тело кредита, а в аннуитетных – проценты.

При этом первый тип погашения кредита подразумевает взнос крупных сумм вначале и существенное их снижение к концу периода кредитования. А второй – внесение всегда равных сум на всем протяжении займа.

При выборе типа погашения кредита следует ориентироваться по таким параметрам:

- Уровень доходов. Если бюджет семьи невысок и нет возможности вносить разом крупные суммы, наилучшим выбором станут аннуитетные платежи. В этом случае человек имеет возможность взять в кредит крупную сумму на приемлемый срок без необходимости брать вначале невыполнимые обязательства по выплатам, а погашать кредит небольшими равными долями в течение всего срока кредитования.

- Возможность досрочного погашения кредита. Если вероятность появления такой возможности высока и, скорее всего, на середине срока кредитования заемщик решит внести всю оставшуюся сумму долга, то лучше выбрать дифференцированную систему платежей.

- Финансовая стабильность. При неустойчивом экономическом положении долгосрочный кредит лучше брать по дифференцированной системе, так как сумма выплат со временем будет уменьшаться. Но при кредитовании на короткие сроки и в случае, если человек уверен в своей финансовой устойчивости, лучшим выходом станет аннуитет.

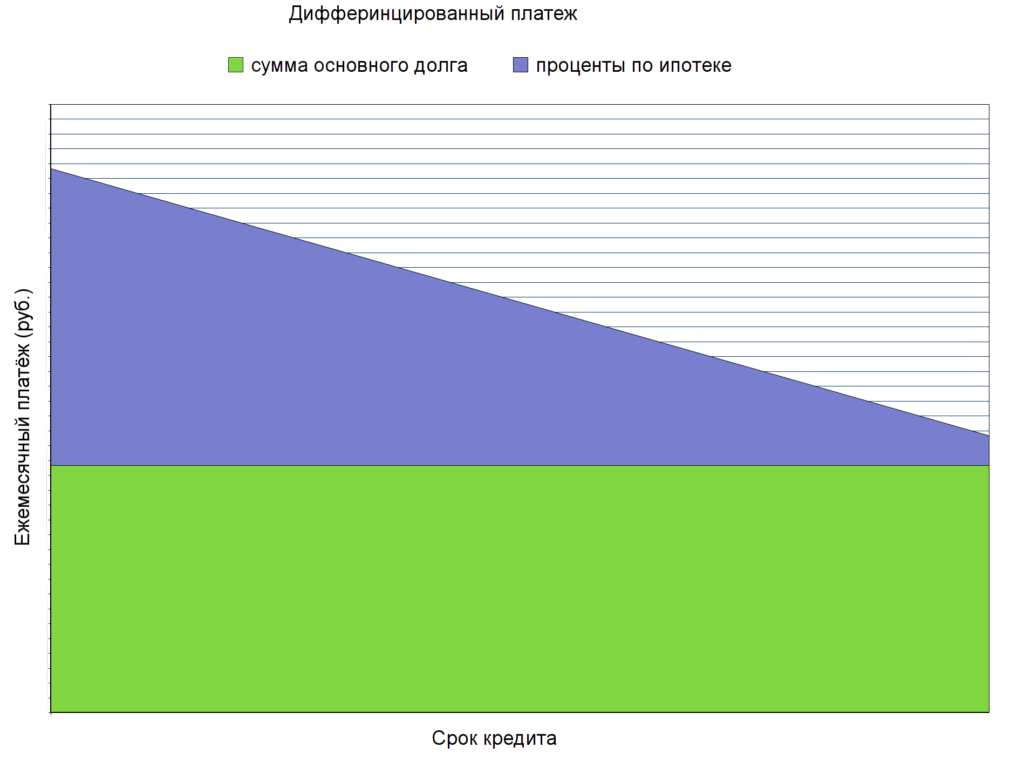

Дифференцированный платеж

Итак, в некоторых случаях кредитование на условиях дифференцированного платежа может стать более подходящим.

Но тут есть свои особенности:

- Большую часть кредита (приблизительно две трети) необходимо будет погасить в первую половину срока кредитования. А это значит, что на первых порах такой займ станет довольно обременительным для бюджета.

- Общая сумма переплаты окажется ниже, чем при аннуитетных платежах, а суммы выплат будут постепенно снижаться, так как проценты начисляются при таком типе кредитования лишь на невыплаченную часть займа.

- Такой тип кредитования получить значительно сложнее, в связи с тем, что банк должен быть полностью уверен в платежеспособности клиента в первую часть периода договора.

Эти особенности обуславливают плюсы и минусы дифференцированных платежей.

В качестве достоинств можно отметить лишь два момента:

- Хорошие условия досрочного погашения.

- Менее обременительная система начисления процентов.

Недостатки такой системы следующие:

- Сравнительно непростая процедура получения такого кредита.

- Высокие размеры выплат в первую половину срока кредитования.

- Необходимость каждый установленный для взносов период уточнять сумму выплаты, что является причиной риска просрочить платеж из-за невнимательности заемщика или случайной ошибки сотрудника банка (в случае если последний назовет ошибочную сумму следующего взноса).

Принятие решения о взятии кредита требует ответственного и взвешенного подхода и прогнозирования всех возможных вариантов развития финансовой ситуации. Безусловно, аннуитетные платежи – удобная система при совершении крупных покупок или оплате долговременных и дорогостоящих услуг, но всегда нужно помнить о ее особенностях и осознанно подходить к принятию на себя таких кредитных обязательств.

Определение термина

Аннуитетный платеж – это тип оплаты по кредиту за месяц или другой, установленный банком расчетный период, который в каждый из временных отрезков будет идентичным по размеру. Он включает в себя объем основной задолженности и сумму процентов, которые были начислены.

Многие коммерческие банки уже стали применять аннуитетную схему почти по всем разновидностям кредитов, которые выдаются физическим лицам.

Общий размер займа при такой уплате разделяется на равные части для каждого периода оплаты. Такой способ дает банковским учреждениям более высокую прибыль по %, а клиентам – удобство при подсчете.

Весьма удобно ежемесячно платить одну и ту же сумму. Достаточно лишь раз ее запомнить. И также клиенту банка не потребуется каждый месяц встречаться с представителем банка, чтобы выяснить необходимую величину очередного платежа.

Аннуитетный вид платежа применяется практически в любых видах кредитов: потребительских, ипотечных, автомобильных.

При аннуитетной схеме ежемесячно сумма платежей одинакова, но меняется ее структура. Взнос включает в себя две части:

- Платеж по величине главного долга. Он со временем растет. Если в начале срока кредитования погашение основного долга – лишь небольшая часть взноса за период, то в конце оно будет занимать практически всю его сумму.

- Выплата по процентам. Тут ситуация обратная — величина этого взноса уменьшается со временем. В начале срока почти весь платеж — это проценты, в конце они составляют лишь малую часть.

Дифференцированный платеж

Это схема расчета, когда размер

ежемесячного

платежа по

погашению кредита

постепенно уменьшается к концу периода

кредитования.

При дифференцированной схеме погашения

кредита, ежемесячный

платеж рассчитывается

как сумма основного

долга разбитая по месяцам

равными частями, плюс проценты,

начисляемые помесячно на оставшийся

долг. Естественно, что размер долга

уменьшается к концу срока кредитования,

отсюда и получается уменьшение размера

ежемесячной

выплаты. Таким образом первые взносы

будут большими чем последние.

Принцип дифференцированного способа погашению кредита проще всего представить в виде графика.

Формула расчета

Часть ежемесячного

платежа идущая

на погашение

основного долга

вычисляется следующим образом: нужно

размер основного

долга, разделить на срок кредита

в месяцах.

B – часть ежемесячного

платежа на

погашение основного

долга, S – размер основного

долга, N – срок кредита

в месяцах.

Остаток задолженности на текущий

месяц рассчитывается

следующим образом: часть ежемесячного

платежа идущую

на погашение

основного долга

нужно умножить на количество уже

оплаченных месяцев.

И вычесть полученное из первоначального

основного долга.

B – часть ежемесячного платежа на погашение основного долга, S – размер основного долга, Sn — остаток задолженности по основному долгу в месяце, n – количество прошедших месяцев.

Для расчета начисленных на остаток

долга процентов

нужно остаток основного

долга в текущем месяце

умножить на месячную процентную

ставку (годовую делённую на 12 мес.).

p – начисленные проценты

в месяц, Sn —

остаток задолженности по основному

долгу в месяце,

P – годовая процентная

ставка.

Таким образом, ежемесячный

платёж по

дифференцированной схеме

погашения

можно рассчитать по следующей формуле:

- Dn — дифференцированный

ежемесячный

платёж - p — начисленные

проценты в месяце - Sn — остаток задолженности

по основному

долгу в месяце - P — годовая процентная

ставка - B –

часть ежемесячного

платежа на погашение

основного

долга - S – первоначальный

размер основного

долга - N – срок

кредита

в месяцах - n – количество

прошедших месяцев

Таблица

В качестве примера дифференцированной схемы, приведём в таблице расчёт платежей по кредиту 500 тыс. рублей сроком на один год под 14% годовых.

| № | Ежем. платеж | Осн. долг | Проценты | Ост. долга |

| 1 | 47 500.00 | 41 666.67 | 5 833.33 | 458 333.33 |

| 2 | 47 013.89 | 41 666.67 | 5 347.22 | 416 666.67 |

| 3 | 46 527.78 | 41 666.67 | 4 861.11 | 375 000.00 |

| 4 | 46 041.67 | 41 666.67 | 4 375.00 | 333 333.33 |

| 5 | 45 555.56 | 41 666.67 | 3 888.89 | 291 666.67 |

| 6 | 45 069.44 | 41 666.67 | 3 402.78 | 250 000.00 |

| 7 | 44 583.33 | 41 666.67 | 2 916.67 | 208 333.33 |

| 8 | 44 097.22 | 41 666.67 | 2 430.56 | 166 666.67 |

| 9 | 43 611.11 | 41 666.67 | 1 944.44 | 125 000.00 |

| 10 | 43 125.00 | 41 666.67 | 1 458.33 | 83 333.33 |

| 11 | 42 638.89 | 41 666.67 | 972.22 | 41 666.67 |

| 12 | 42 152.78 | 41 666.67 | 486.11 | 0.00 |

| Переплата по процентам: 37 916.67 руб. | ||||

| Общая стоимость кредита: 537 916.67 руб. |

Плюсы

- Сумма

платёжа

уменьшается с каждым месяцем,

кредитная

нагрузка снижается - Существенная

экономия на оплате процентов

за пользование кредитом

Минусы

- Первые крупные платежи

могут быть довольно серьёзной нагрузкой

на бюджет заёмщика - Банки предъявляют более строгие

требования к заёмщику претендующему

на дифференцированную схему

расчета.

Как рассчитать долг на конец месяца в графике аннуитетных платежей

Прежде всего, надо понимать, что именно является вашим долгом по кредиту, и какие выплаты способствуют его уменьшению. В нашем примере вы берёте в кредит 50 000 рублей – это и есть ваш долг. Переплаченные по кредиту проценты (6157 рублей) вашим долгом не являются, это всего лишь вознаграждение банку за предоставленный кредит. Таким образом, можно сделать вывод:

Погашение процентов по кредиту никак не способствует уменьшению вашего долга перед банком.

В кризисные времена банки часто «идут навстречу» своим должникам. Они говорят как-то так: «Мы понимаем, у вас сейчас проблемы! Окей, наш банк готов пойти вам на уступки – можете нам просто погашать проценты, а само тело кредита погашать не надо. Все же люди братья и должны друг другу помогать! Бла-бла-бла…»

На первый взгляд такое предложение может показаться выгодным, а сам банк – «белым и пушистым лапулей». Ага, как бы ни так! Если взять в руки калькулятор и провести простые арифметические расчёты, то сразу становится ясно, что реальное предложение банка выглядит приблизительно так:

«Ребята, вы попали на деньги! Ничего не поделаешь, это жизнь! Предлагаем вам на время (а может и навсегда) стать нашим рабом – будете ежемесячно выплачивать проценты по кредиту, а сам долг погашать не надо (ну, чтобы сумма выплат по процентам не уменьшалась). Ничего личного – это просто бизнес, друзья!»

Теперь запомните главную мысль:

Именно погашение тела кредита вытаскивает вас из долговой ямы. Не процентов, а именно тела кредита.

Наверняка вы уже догадались, как рассчитывается долг на конец месяца в нашем графике платежей. В общем, формула выглядит так:

Обратите внимание! При расчёте долга на конец месяца, от общей суммы текущей задолженности отнимается только та часть платежа, которая идёт на погашение тела кредита (уплаченные проценты сюда не входят). Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Давайте для наглядности посчитаем, каким будет долг на конец месяца по нашему кредиту после внесения первого платежа:

Итак, при первом платеже текущая задолженность по кредиту у нас равна всей сумме займа (50 000 руб.). Чтобы посчитать долг на конец месяца, мы отнимаем от этой суммы не весь ежемесячный платёж (4680 руб.), а только ту часть, которая ушла на погашение тела кредита (3763 руб.). В результате наш долг на конец месяца составит 46 237 руб., именно на эту сумму будут начисляться проценты в следующем месяце. Естественно, они будут меньше, так как сумма долга уменьшилась

Теперь вы понимаете, почему важно погашать именно тело кредита?

Итак, друзья, мы с вами разобрались с формулами и расчетами аннуитетных платежей. Надеемся, теперь у вас нет вопросов по этой теме, и вы запросто сможете произвести все необходимые расчеты, а также составить график аннуитетных платежей по кредиту. Единственное, что бы вам, наверное, хотелось, это как-то автоматизировать процесс расчетов. Вы не поверите, но это возможно! Хотите узнать как? Тогда переходим к публикации: Расчет аннуитетных платежей по кредиту в Excel.

Наши группы:

Какой платёж лучше – аннуитетный или дифференцированный?

Попробуем разобраться в вопросе на примерах.

Расчёт займа при досрочных выплатах

Допустим следующие параметры предоставленного банком кредита:

- сумма 1000000 руб.;

- период кредитования – 5 лет;

- ставка по процентам – 10%.

При этом клиент в начальные три месяца сделал три платежа по 21247 руб. На четвёртый месяц было решено закрыть соглашение, выплатив остаточную сумму.

Сумма произведённых выплат 21247*3=63441

рублей. На 4-ый месяц была произведена выплата в 500000 руб., в связи с чем предварительно было предоставлено заявление. Как меняется ситуация с процентами? Смотрите таблицу ниже.

Таблица 1. Изменение процентов после внесения досрочного платежа.

| № | Дата платежа | Сумма платежа | Основная задолженность | %% | Досрочные погашения | Остаток по долгу |

| 1 | 12.2017 | 21247,04 | 12913,71 | 8333,33 | 0,00 | 987086,29 |

| 2 | 01.2018 | 21247,04 | 13021,33 | 8225,72 | 0,00 | 974064,96 |

| 3 | 02.2018 | 21247,04 | 13129,84 | 8117,21 | 0,00 | 960935,13 |

| 4 | 03.2018 | 521247,04 | 13239,25 | 8007,79 | 500000 | 447695,87 |

| 5 | 04.2018 | 21247,04 | 17516,25 | 3730,80 | 0,00 | 430179,63 |

| 6 | 05.2018 | 21247,04 | 17662,21 | 3584,83 | 0,00 | 412517,41 |

Мы видим, что в марте платёж составил 500000 рублей. Эта сумма полностью отнимается от суммы основного долга. При этом проценты не покрываются

. В апреле взнос стандартный, но проценты резко снижаются (их денежный эквивалент). Сумма выплачиваемого главного долга возрастает.

Итого расчёт досрочного покрытия по аннуитету можно выразить такой общей формулой

: Платёж=Основной долг+Платёж, приближенный к текущей дате.

Выгода

Из описанного выше примера видно, что раннее покрытие обладает явным преимуществом.

При стандартных условиях клиент переплатил бы 274822 рубля до момента истечения договора (11.2022). Досрочное погашение позволило сократить сумму переплаты до 79362 руб. (договор закрыт 03.2020).

Когда лучше всего это делать? Заблаговременное покрытие долга при аннуитетных платежах отличается ярко выраженной выгодностью на начальном периоде кредитования, когда проценты особенно велики.

Примечание 4.

Досрочное погашение – и частичное, и полное – делает возможным списание процентов за то время, что не было использовано.

Что лучше

Что выбрать, аннуитетный платеж или дифференцированный? Однозначный ответ дать невозможно. Так, если совокупного дохода заемщика и созаемщиков достаточно для получения необходимой суммы кредита, а семья будет иметь средства для существования в первый период выплаты займа, то вопрос, что лучше, не стоит — однозначно дифференцированные.

Другой вопрос, что найти такие банки практически невозможно. Даже Сбербанк, лидер в выдаче ипотечных кредитов, в открытой оферте указывает аннуитетную схему погашения займа.

При недостаточности дохода, для требуемой суммы ссуды, единственный выход — соглашаться на аннуитет.