Как правильно написать заявление о переносе отпуска в связи с больничным листом + образец

Содержание:

- Как рассчитывается оплата БЛ

- Записка-расчет о предоставлении отпуска работнику форма Т-60: бланк и образец заполнения

- Задачи кадровой службы

- Порядок заполнения записки-расчета о предоставлении отпуска

- Как составить расчетный лист при увольнении

- Оплачивается ли больничный, если работник болел во время отпуска без сохранения зарплаты?

- Расчет выплат при переходе из декрета в декрет

- Заполнение оборотной стороны формы Т-60

- Порядок заполнения записки-расчета о предоставлении отпуска

Как рассчитывается оплата БЛ

Как действовать бухгалтеру

В данном случае события могут развиваться по двум сценариям.

Вариант 1

Если работник оформляет больничный в период отпуска и ставит в письменной или устной форме нанимателя в известность о своем желании продлить отдых, со стороны бухгалтера и кадровика не нужны никакие действия.

В этой ситуации отпуск по больничному документу продлевается автоматом (п. 18 Правил, утв. НКТ СССР 30.04.1930 N 169) и в издании приказа с указанием продлить его, как и в перерасчете суммы отпускных при наличии больничного, нет необходимости.

Вариант 2

В случае оформления работником документа о болезни, но своевременном его выходе на работу (т. е. если не было продления отпуска) с предъявлением больничного, то после согласования с нанимателем происходит перенос неиспользованных дней на другой период.

В данном случае выходит, что гражданин получил большую сумму отпускных, чем ему полагается. В этой ситуации денежные средства, полученные сверх отпускных, могут засчитываться в счет других сумм, которые должен получить сотрудник.

Кроме того, необходимо внесение изменений, связанных с больничным, в график учета времени труда, если в него уже внесена отметка об отпускных днях.

Как рассчитать больничный лист в период отпуска?

Расчет выплат, полагающихся в случае заболевания, которое проходило в то время, пока гражданин находился в ежегодном оплачиваемом отпуске, производится в общем порядке.

Учитывать ли пособие по болезни, рассчитывая отпускные?

Решение здесь такое: при расчете отпускных пособие по болезни не учитывается (пп. б п. 5 Положения, утв

Постановления Правительства РФ от 24.12.2007 N 922), а вот рассчитывая выплаты в связи с болезнью, полученные отпускные принимаются во внимание (ч. 2 ст. 14 Федерального закона от 29.12.2006 N 255-ФЗ, п. 1 ст

420 НК РФ).

Если работнику в отпускные дни выдается больничный в связи с уходом за детьми (другими родственниками)

В такой ситуации выплат по болезни за дни, совпавшие с отпускными днями, не производится (п. 1 ч. 1 ст. 9 Федерального закона от 29.12.2006 N 255-ФЗ), также при уходе за детьми (родственниками), если эти дни пришлись на отпуск, время отдыха не продлевают и не переносят (Письмо Роструда от 01.06.2012 № ПГ/4629-6-1).

Но работодателям дается право внести в локальные нормативные акты положения о том, что в связи с уходом за больными детьми или другими родственниками во время отдыха отпуск тоже может быть продлен или перенесен.

В каких случаях зарплата на время болезни в период отпуска не сохраняется?

Учтите! Если гражданин взял дни отдыха за свой счет и в этот период у него начались проблемы со здоровьем, выплат по болезни ему не положено (п. 1 ч. 1 ст. 9 Федерального закона от 29.12.2006 N 255-ФЗ).

В случае, когда на момент выхода на работу после отпускных дней за свой счет болезнь работника продолжается, выплата пособия в связи с болезнью будет производиться с этой даты.

Чтобы определить сумму выплат, следует:

- Рассчитать среднедневной заработок за последние два года, подсчитав общий доход и разделив его на 730 дней;

- Определить срок стажа, вычтя из него все нестраховые периоды.

Сумма пособий зависит от общего стажа работника.

Положения об этом содержатся в ст. 114 ТК:

- Если стаж составляет 8 лет, оплата дней, в которые человек был болен, будет произведена в размере полного среднедневного заработка;

- Когда гражданин работал от 5 до 8 лет, он получит выплату в размере 80% от среднедневного заработка;

- Если стаж составляет менее 5 лет, выплаченная работнику сумма будет не более 60%.

Пособие должно быть рассчитано в течение 10 суток. Выплата таких сумм производится в общем порядке, в дни выплаты зарплаты остальным работникам.

Если наниматель не извещен о проблемах со здоровьем работника в период его отдыха своевременно, это не означает, что он не должен выплачивать пособие по болезни, в том числе и в тех случаях, когда работник сообщает о своем заболевании по окончании отпуска, при этом к нему прибавляются дни, когда он был болен.

Более сложным является случай, когда гражданин подает заявление об уходе в отпуск, а за несколько суток до этого заболевает. В такой ситуации следует поступить так же, как и в описанных выше случаях. Вопрос решается путем согласования между нанимателем и работником, с использованием одного из вышеизложенных вариантов.

Записка-расчет о предоставлении отпуска работнику форма Т-60: бланк и образец заполнения

При расчете отпускных бухгалтером может быть использована типовая форма Т-60. Данный документ заполняет кадровый специалист и представитель бухгалтерии.

На лицевой стороне отражаются данные о предоставлении ежегодного отпуска, на обратной – расчеты проводит бухгалтер.

Кем заполняется?

- Типовой бланк записки-расчета Т-60 нужно заполнять с двух сторон.

- Лицевая сторона отражает данные о предоставляемом отпуске, его продолжительности, датах – заполняет ее представитель кадрового отдела.

- Обратная сторона включает сведения о заработке и отпускных – ее заполняет бухгалтер по расчетам с персоналом.

Форма не обязательна к применению, работодатель вправе разработать для себя другой удобный бланк для расчета отпускных.

На основании записки расчета заполняется платежный документ для выплаты сотруднику отпускных – платежная или расчетно-платежная ведомость, расходный кассовый ордер.

Выплатить денежные средства за ежегодный отпуск работодатель должен не позднее, чем за 3 дня до начала отдыха.

Как оформить форму Т-60?

- Основанием для заполнения записки расчета выступает приказ руководителя, отражающий распоряжение предоставить сотруднику ежегодный оплачиваемый отпуск.

- Из приказа кадровым специалистом берутся основные данные о сотруднике, сроках отпуска, продолжительности.

- Кадровый специалист должен заполнить следующие сведения в записке-расчете Т-60:

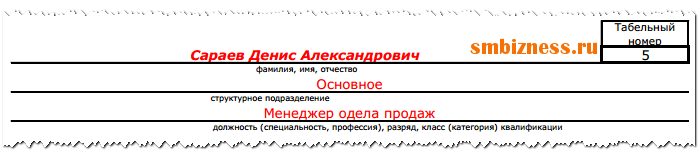

- название организации;

- номер и дата документа;

- сведения о работнике – заполняются по аналогии с приказом Т-6 (ФИО, табельный номер, должность, подразделение);

- период работы, за который предоставляется отдых (рабочий год);

- срок отпуска в календарных днях;

- дата начала и окончания;

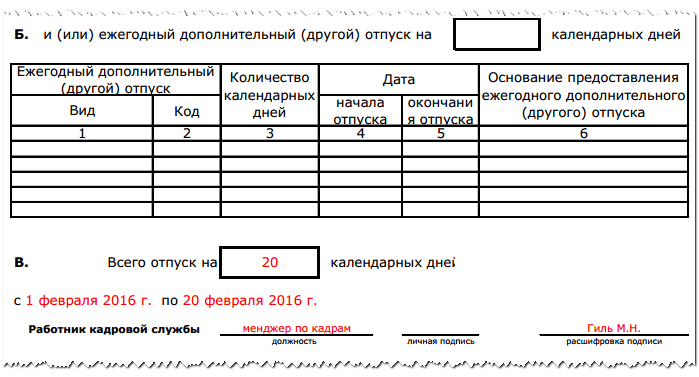

- при предоставлении дополнительных дней ежегодного отпуска заполняются сведения о нем в нижней части лицевой стороны бланка записки-расчета – эту информацию нужно вносить только в том случае, если у работника есть право на добавочные дни;

- подпись кадрового специалиста.

После заполнения основных данных об отпуске на лицевой части бланка Т-60 записка-расчет передается в бухгалтерию, где проводятся необходимые расчеты, итоги которых фиксируются на оборотной стороне формы.

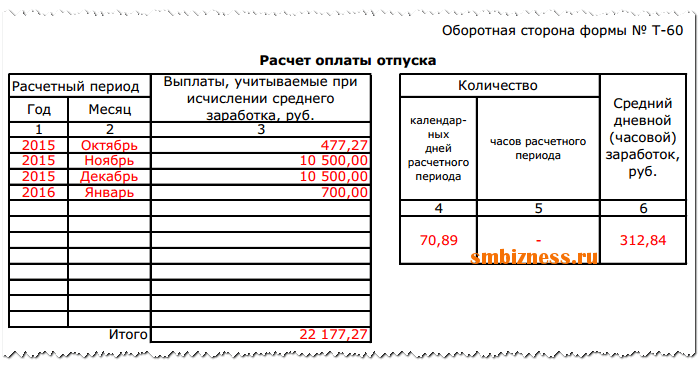

Расчет отпускных проводится за последний год работы – берутся 12 календарных месяцев, предшествующих месяцу расчета.

В левой верхней таблице нужно заполнить размер доходов за каждый месяц последнего года, а также считается суммарный годовой заработок.

В правой верхней таблице ведется расчет среднего дневного заработка. Для этого бухгалтер сначала считает отработанные календарные дни в расчетном периоде (или часы), после чего суммарный годовой заработок делит на отработанное время в днях.

- Итогом становится среднедневной заработок по доходам.

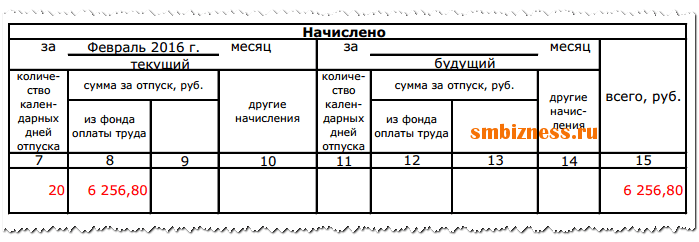

- В нижних таблицах формы Т-60 отражаются сведения о начислениях и удержаниях.

- В графах 7-10 указываются сведения о продолжительности отпуска в днях и сумме отпускных (среднедневной заработок * продолжительность).

- Если отпуск захватывает два месяца, то по второму заполняются графы 11-14.

- Итоговая сумма начисленных отпускных отражается в графе 15.

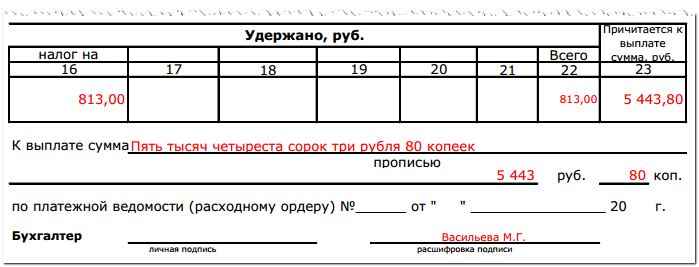

- В нижней таблице указываются удержания, которые производятся из начисленных отпускных.

- Прежде всего, это НДФЛ в размере 13%.

- Также могут быть удержания по исполнительным листам, алименты, возмещение ущерба.

Итоговая сумма к выплаты фиксируется в графе 23, она считается как разность начисленных отпускных из гр.15 и суммы удержаний из гр.22.

- Сумма к выплате пишется прописью в нижней части бланка Т-60.

- После выплаты денежных средств работнику номер расходного кассового ордера (или платежной ведомости) вписывается в нижнюю часть записки-расчета.

- Бухгалтер, который провел расчеты и заполнил обратную сторону форму Т-60, ставит внизу свою подпись.

Скачать бланк и образец заполнения

Скачать бланк записки-расчета о предоставлении ежегодного отпуска Т-60 – word.

Скачать образец заполнения формы Т-60 – word.

- Так выглядит образец:

Выводы

Записка-расчет, составленная по типовой форме Т-60, позволяет рассчитать отпускные сотруднику.

Сначала ее заполняет кадровик, указывая сведения об отдыхе на основании приказа. Далее документ передается в бухгалтерию для проведения расчетов.

Задачи кадровой службы

Все существующие полномочия кадровой службы можно разделить на пять полноценных направления, каждое из них играет свою роль в огромном механизме компании.

- Учетно-контрольное направление. Именно этот агрегат кадрового отдела отвечает за набор персонала, учет, увольнение и подобные функции;

- Также существует планово-регулярное направление, которые создано с целью распределения, повышение и адаптацию всех возможных работников по специализированным местам, относительно их сферы деятельности;

- Аналитически-отчетное направление, оно действует с целью досконального изучения сотрудников, дабы найти к каждому подход и начать дружественные отношения, ведь каждая компания должна быть сплоченной;

- Есть даже направление, специально созданное для повышения квалификации своих работников, а также вбирает в себя все жалобы и пожелания сотрудников (архивационная работа), название этого направление координационно-информационное.

- Последним направлением является организационно-методическое направление. Смысл его заключается исключительно в планирование будущих действий кадровых отделов, а также наблюдение за другими отраслями кадровой деятельности.

Порядок заполнения записки-расчета о предоставлении отпуска

Лицевая сторона

Она заполняется специалистом по кадрам.

В верхней части банка указывается наименование компании, а также ее регистрационный код в Росстате. Далее следует название документа и его очередной номер с обязательным отражением даты выписки записки-расчета.

В верхней части банка указывается наименование компании, а также ее регистрационный код в Росстате. Далее следует название документа и его очередной номер с обязательным отражением даты выписки записки-расчета.

В следующих строках вписываются личные данные сотрудника, уходящего в отпуск, табельный номер, занимаемая на предприятии должность, наименование отдела – места работы.

В следующих строках вписываются личные данные сотрудника, уходящего в отпуск, табельный номер, занимаемая на предприятии должность, наименование отдела – места работы.

Дальше заполняется информация о периоде работе, дающем право на отдых, длительность предстоящего отпуска, а также точные начальные и окончательные даты.

В записки-расчет надо отражать и другие отпуска сотруднику, если они ему положены. Например, по СОУТ за вредность может полагаться дополнительный отпуск.

В записки-расчет надо отражать и другие отпуска сотруднику, если они ему положены. Например, по СОУТ за вредность может полагаться дополнительный отпуск.

В табличной части надо расписать вид отпуска, его продолжительность с обязательной фиксаций дат начала и конца, а также указывать основания его предоставления.

Чуть ниже подводя итого, специалист кадровой службы записывает общее количество дней, полагающихся работнику дней отдыха.

В качестве подтверждения всех заполненных им данных, кадровик должен поставить свою визу и расшифровать свои должность и Ф.И.О.

Оборотная сторона

Эта страница заполняется после поступления документа в бухгалтерию.

Выбрав сведения из личного счета работника, бухгалтер заносит в таблицу с расчетом оплаты. Здесь в каждой строке указывается месяц и год расчетного периода (гр. 1 и 2), сумма зарплаты, приходящаяся за это время (гр. 3). Внизу таблички подводится итог за расчетный период.

Выбрав сведения из личного счета работника, бухгалтер заносит в таблицу с расчетом оплаты. Здесь в каждой строке указывается месяц и год расчетного периода (гр. 1 и 2), сумма зарплаты, приходящаяся за это время (гр. 3). Внизу таблички подводится итог за расчетный период.

Справа записывается общее количество принимаемых при расчете дней (гр.4) или часов (гр. 5). Далее производится определение среднего заработка (гр. 6). Он равен отношению итоговой суммы по первой таблице к значению гр. 4 или гр. 5.

Следующая таблица с начислениями включает в себя две части, которые предназначены для разделения сумм между несколькими месяцами, если отпуск является переходящим. Они имеют одинаковые столбцы.

Следующая таблица с начислениями включает в себя две части, которые предназначены для разделения сумм между несколькими месяцами, если отпуск является переходящим. Они имеют одинаковые столбцы.

Гр. 7 и 11 предназначены для фиксирования в них продолжительности предстоящего периода отдыха. Гр. 8 и 11, а также гр. 9 и 12 отражают наименования источника финансирования отпуска и размер отпускных. Завершает таблицу итоговый столбец, в котором записывается сумма, причитающаяся отпускнику всего.

В четвертой таблице указываются производимые у работника удержания. Это может быть НДФЛ (гр. 16), алименты и т. д. Завершают таблицу итоговая графа с общей суммой, которую нужно удержать бухгалтеру из отпускных сотрудника, а также столбец с причитающейся работнику суммой отпускных на руки.

В четвертой таблице указываются производимые у работника удержания. Это может быть НДФЛ (гр. 16), алименты и т. д. Завершают таблицу итоговая графа с общей суммой, которую нужно удержать бухгалтеру из отпускных сотрудника, а также столбец с причитающейся работнику суммой отпускных на руки.

Эту сумму необходимо прописать ниже словами, а также указать реквизиты и наименования документа на перечисление.

Эту страницу расчетчик должен подписать и при этом указать свои личные данные.

Как составить расчетный лист при увольнении

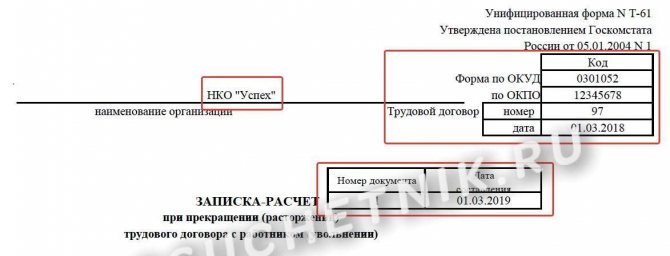

Записка-расчет по форме Т-61 распечатывается на одном листе, который состоит из оборотной и лицевой стороны. На титульном листе (лицевой стороне) прописываются:

- наименование и реквизиты компании-работодателя (либо ФИО предпринимателя);

- дата составления документа и его номер (согласно правилам документооборота в компании);

- сведения об увольняемом сотруднике: его ФИО, должность, подразделение, табельный номер при трудоустройстве;

- реквизиты срочного или бессрочного трудового договора, заключенного с сотрудником;

- дата приема работника в штат;

- дата увольнения, статья, по которой расторгается трудовой договор и основание для расторжения трудового договора (в качестве основания указывается выпущенный приказ об увольнении, его реквизиты должны соответствовать тем, которые прописаны в трудовой книжке);

- также указывается количество дней отпуска, которые были использованы сотрудником авансом и которые остались у него (если работник перерасходовал положенный ему отпуск, то оплаченные дни исключаются из расчета);

- дата составления документа.

В завершение указывается должность сотрудника, его подпись и расшифровка.

Первая таблица необходима для указания расчетного периода. В ней перечисляются месяцы, которые включены в расчет, и сумма полученного за этот период заработка.

Во второй таблице прописывается фактически отработанное количество дней в расчетном периоде и средний дневной заработок. В 4 графе нужно прописать количество рабочих дней, которые приходятся на отработанное время. 5 графу необходимо заполнить в отношении сотрудников, для которых установлен суммарный учет рабочего времени.

Третья таблица содержит количество отгулянных дней авансом и неиспользованных дней отпуска. На основании этого рассчитывается размер положенной компенсации за отпуск.

Для определения количества неиспользованных дней отпуска для заполнения формы Т61 первоначально рассчитывается количество положенных дней отпуска за время работы в компании.

Для сотрудников, отработавших 11 месяцев и более – это 28 дней (если им не положен дополнительный отпуск). Для отработавших неполный период количество полагающихся дней отпуска определяется как количество отработанных месяцев*продолжительность отпуска/12. Для определения количества неиспользованных дней, за которые полагается компенсация, нужно из положенных дней вычесть использованные.

- сумма выплачиваемой зарплаты (с учетом премий, предусмотренных в компании) за фактически отработанное время до увольнения, включая последний рабочий день;

- сумма за отпускные (это компенсация за неиспользованный отпуск, которая была рассчитана ранее) – это значение берется из графы 9;

- прочие начисления, которые выплачиваются сотруднику (это может быть выходное пособие или материальная помощь), которые указываются в графе 12;

- в 13 графе суммируются все указанные начисления из граф 10-12;

- остаток долга организации перед сотрудником указывается в графе 17;

- остаток задолженности сотрудника перед компанией нужно указать в графе 18.

В графе после таблицы итоговая сумма к выплате дублируется прописью и цифрами. Здесь также прописываются реквизиты платежной ведомости или РКО, которые стали основанием для получения суммы из кассы. Бухгалтер, который заполнял оборотный лист, должен расписаться и поставить дату подготовки расчета.

Обычно в компаниях не заполняют записку-расчет самостоятельно, а она формируется автоматически специализированными бухгалтерскими программами.

Законом не запрещается подготовка и хранение формы исключительно в электронном виде (в таком виде она может быть передана для ознакомления работнику). При этом документ должен быть подписан электронной цифровой подписью.

Сотрудник может проверить справедливость расчетов, используя специальный онлайн-калькулятор. Обычно сложности возникают с расчетом компенсации за неиспользованный отпуск, так как эта выплата имеет множество нюансов при вычислении. Поэтому работнику без специальной подготовки сложно рассчитать компенсацию самостоятельно. Гораздо удобнее использовать онлайн-калькулятор, который сам произведет все вычисления на основе заданных параметров.

Таким образом, в последний рабочий день работодатель обязан рассчитаться со своим сотрудником и передать ему записку-расчет, которая будет содержать обоснование выплаченной суммы. Записка-расчет составляется в произвольной форме, но чаще всего работодателями применяется унифицированная форма Т61, которая автоматически формируется в бухгалтерских программах.

Дорогие читатели, каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему, звоните по телефонам:

Оплачивается ли больничный, если работник болел во время отпуска без сохранения зарплаты?

Адвокат Антонов А.П.

Добрый день! Согласно ст. 128 Трудового кодекса, по семейным обстоятельствам и другим уважительным причинам работнику по его письменному заявлению может быть предоставлен отпуск без сохранения заработной платы, продолжительность которого определяется по соглашению между работником и работодателем. Работодатель обязан на основании письменного заявления работника предоставить отпуск без сохранения заработной платы: участникам Великой Отечественной войны — до 35 календарных дней в году; работающим пенсионерам по старости (по возрасту) — до 14 календарных дней в году; родителям и женам (мужьям) военнослужащих, сотрудников органов внутренних дел, федеральной противопожарной службы, таможенных органов, сотрудников учреждений и органов уголовно-исполнительной системы, погибших или умерших вследствие ранения, контузии или увечья, полученных при исполнении обязанностей военной службы (службы), либо вследствие заболевания, связанного с прохождением военной службы (службы), — до 14 календарных дней в году; работающим инвалидам — до 60 календарных дней в году; работникам в случаях рождения ребенка, регистрации брака, смерти близких родственников — до пяти календарных дней; в других случаях, предусмотренных настоящим Кодексом, иными федеральными законами либо коллективным договором. Согласно п.22 Приказа Министерства здравоохранения и социального развития РФ от 29 июня 2011 г. N 624н «Об утверждении Порядка выдачи листков нетрудоспособности», при наступлении временной нетрудоспособности в период отпуска без сохранения заработной платы, отпуска по беременности и родам, отпуска по уходу за ребенком до достижения им возраста 3-х лет листок нетрудоспособности выдается со дня окончания указанных отпусков в случае продолжающейся временной нетрудоспособности.

Согласно ст.9 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством», пособие по временной нетрудоспособности не назначается застрахованному лицу за следующие периоды:

1) за период освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

2) за период отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

3) за период заключения под стражу или административного ареста;

4) за период проведения судебно-медицинской экспертизы;

5) за период простоя, за исключением случаев, предусмотренных частью 7 статьи 7 настоящего Федерального закона.

Основаниями для отказа в назначении застрахованному лицу пособия по временной нетрудоспособности являются:

1) наступление временной нетрудоспособности в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства;

2) наступление временной нетрудоспособности вследствие совершения застрахованным лицом умышленного преступления.

Таким образом, если работник болел в период отпуска без сохранения заработной платы, то пособие по временной нетрудоспособности ему не выплачивается.

управляющий партнер адвокатского бюро «Антонов и партнеры».

Остались вопросы к адвокату? Задайте их прямо сейчас здесь, или позвоните нам по телефонам в Москве +7 (499) 288-34-32 или в Самаре +7 (846) 212-99-71 (круглосуточно), или приходите к нам в офис на консультацию (по предварительной записи)!

Расчет выплат при переходе из декрета в декрет

Практически в каждой компании или организации имеются сотрудники женского пола. Поэтому рано или поздно каждый работодатель сталкивается с такой ситуацией как предоставление декретного отпуска. Довольно часто встречаются ситуации, когда находящаяся в декретном отпуске сотрудница повторно собирается стать матерью.

В данной ситуации становится актуален расчет декретных, если из декрета в декрет представительница прекрасного пола переходит не выходя на рабочее место. В подобной ситуации женщина имеет согласно законодательству право выбора более привлекательных вариантов в финансовом плане.

Оплата отпускных по беременности в период декрета

Если во время незавершенного отпуска, связанного с декретом сотрудница повторно беременеет, тогда такой отпуск в обязательном порядке прерывается. Согласно российскому законодательству отпуск по двум основаниям в одно время не может предоставляться.

Чтобы осуществить следующий расчет декретных денежных выплат женщина должна оформить заявление, где в обязательном порядке должны присутствовать просьбы:

- прерывание отпуска по уходу за ребенком,

- предоставление отпуска по беременности.

Заявление и документ о временной нетрудоспособности – главные аргументы для предоставления отпуска, связанного с повторной беременностью. После чего производится подача необходимых документов в ФСС для выплат денежных средств. Расчет больничного листа в данной ситуации проводится в обычном порядке и составляет 100% от средней зарплаты.

Чтобы вычислить среднюю зарплату за день, необходимо поделить всю сумму заработанных средств на рабочие дни в расчетном периоде, который, как правило, составляет 24 месяца.

Если представительница слабого пола вовремя расчетного периода не работала по причине нахождения в декрете, то она вполне может произвести замену годов до декрета, в которых ей удалось заработать больше денежных средств. Таким правом женщина может воспользоваться если она была в декрете положенные по закону 24 месяца полностью или периодически.

Расчетный период может переноситься только в той ситуации, когда работница подала заявление в письменном виде. Подобная инициатива ни от работодателя, ни от ФСС исходить никоим образом не должна. Также работница не обязана, а имеет право подавать подобное заявление.

Как правильно заменить расчетный период

Чтобы грамотно произвести расчет денежных выплат в данной ситуации, необходимо узнать планирует ли подопечная переносить расчетный период. Если да, тогда она должна написать свое желание в соответствующем заявлении

Важно чтобы выбранные годы были перед годом, в котором работница пребывала в декрете

Например, если женщина решила заменить 2021 и 2021 годы, то невозможно использовать 2015 и 2021 года, а только 2021 и 2021. Иными словами, заменяется абсолютно любой год отдельно, находящийся в пределах 24 месяцев.

Расчет пособия

Работник в лице представительницы слабого пола оформил заявление на декретный отпуск с 08.03.2020 года на 150 дней. С 08.02.2018 года она находилась в отпуске по беременности, с 25.06.2018 в отпуске по уходу за ребенком до 18 месяцев, а с 28.10.2019 в отпуске по уходу за ребенком до 36 месяцев. Сотрудницей было написано заявление о прерывании отпуска по уходу за ребенком до 36 месяцев и оформлено новое заявление на отпуск по беременности.

Также с ее стороны было оформлено заявление, где была указана просьба перенести расчетный период на 2021 и 2021 года. Доход, который учитывался на определения пособия за 2021 год − 50 000 рублей. А за 2021 и 2021 года − 575 000 и 655 000 соответственно.

Каким образом производится расчет декретных в данной ситуации?

- Общий доход за 2021 и 2021 года гораздо больше, чем за следующие года. Начисленные взносы на ВНим равнялись 749 000 рублей в 2021 году и 823 000 рублей в 2021 году. Выплаты не превысили установленный лимит, тогда ФОТ будет равняться: 575 000 + 655 000 = 1 230 000 рублей.

- Календарные дни за расчетный период составили 365 + 365 = 730 дней.

- Средний доход: 1 230 000 / 730 = 1684,93 рубля.

- На период ухода в декрет среднедневные выплаты из МРОТ равняются 12650 x 24 / 730 = 415,89 рублей.

- Максимально возможный размер пособия в 2021 году составляет (900 000 + 845 000) / 730 = 2390,41 рубль.

- Пособие будет составлять такую сумму: 1684,93 x 150 = 252 739 рублей.

Заполнение оборотной стороны формы Т-60

Заполнение формы Т-60 начинается с заполнения лицевой стороны работником кадровой службы.

- Указывается наименование организации и ее код по ОКПО

- Проставляется дата и номер документа в соответствующих графах

- Далее необходимо отразить: полную информацию Ф.И.О., табельный номер, наименование структурного подразделения и должность работника согласно штатному расписанию.

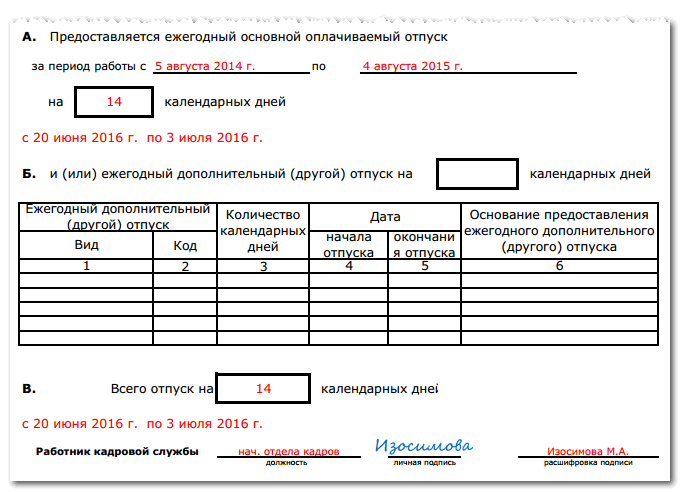

- После этого отражается информация по видам отпуска в разделах А и Б: длительность и сроки начала и окончания отпуска (если предоставляется ежегодный основной оплачиваемый отпуск). Если предоставляется дополнительный отпуск или другие виды оплачиваемого отпуска, то в таблице также отражается основание для предоставления отпуска (ТК, трудовой договор, коллективный договор и т.д.). в разделе В подводится итог по сроку и периоду отпускного периода.

- После заполнения лицевой стороны работником кадровой службы ставится подпись (с указанием должности и расшифровкой).

| Унифицированная форма № Т-60

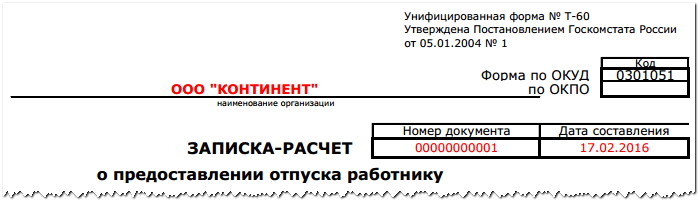

Утверждена постановлением Госкомстата России от 06.04.01 № 26

(наименование организации)

о предоставлении отпуска работнику

А. Предоставляется ежегодный оплачиваемый отпуск

|

Для дальнейшего заполнения бланк передается в бухгалтерию для проведения расчета суммы отпускных бухгалтером-расчетчиком

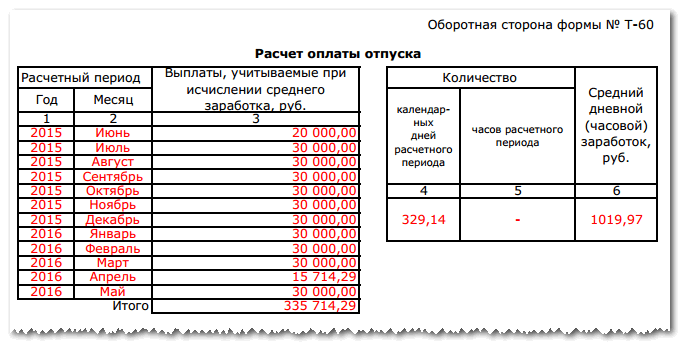

Данные для расчета берутся из расчетно-платежных ведомостей или данных лицевого счета работника за полные 12 месяцев, предшествующих отпуску (если работник выходит в отпуск через 6 месяцев, то учитываются только фактические начисления), вносятся построчно, подводится итог.

Подсчитывается число отработанных календарных дней (часов расчетного периода) и средний дневной (часовой) заработок, рассчитываемый путем деления итоговой суммы расчетного периода на число дней (часов) того же периода.

Произведя начисления, рассчитываются удержания, такие как: НДФЛ, возмещение материального ущерба, удержания, наложенные судом (алименты) и т.д. Подводится итог путем суммирования всех удержаний и расчет выплаты путем вычитания из итоговой суммы начислений итоговой суммы удержаний. Сумма к выплате прописывается прописью и цифрами. Также нужно отразить реквизиты документа, по которому она была выплачена сумма отпускных (номер, дата).

Произведя расчеты и выплату, расчетчик подписывает и указывает свои личные данные (должность и расшифровку подписи).

| Оборотная сторона формы № Т-60 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Расчет оплаты отпуска

|

Порядок заполнения записки-расчета о предоставлении отпуска

Данные акты должны храниться в делах, которые ведет бухгалтерия. На основании п. 412 Перечня типовых управленческих архивных документов, образующихся в процессе деятельности государственных органов, органов местного самоуправления и организаций, с указанием сроков хранения (далее — Перечень) (утв. приказом Минкультуры России от 25.08.2010 №558) документы хранятся 5 лет (при условии проведения проверки, ревизии).

К таким документам, безусловно, относятся записки-расчеты. Если в организации отсутствуют лицевые счета работников, срок хранения записок-расчетов — 75 лет. Нахождение п. 412 в подразделе 4.1 «Бухгалтерский учет и отчетность» Перечня подтверждает наш вывод о том, что данные документы должны храниться в делах бухгалтерии.

Записка-расчет подготовлена и на ее основании бухгалтерия заполнила ведомость. Перед тем как подшить данный документ в соответствующее дело на хранение, зададимся вопросом: необходимо работодателю ознакомить с ней работника?

Ни в одном документе нет такого требования. Отсюда вывод: работодатель делать это не обязан. Да и необходимости в этом практически нет. В соответствии со ст. 136 Трудового кодекса РФ (далее — ТК РФ) при выплате заработной платы работодатель обязан письменно (в виде расчетного листка) извещать каждого работника:

- о составных частях заработной платы, причитающейся ему за соответствующий период,

- размерах и основаниях произведенных удержаний,

- об общей денежной сумме, подлежащей выплате.

Под выплатой заработной платы в нашем случае подразумеваются и оплата отпускных в соответствии со ст. 114 и ч. 9 ст. 136 ТК РФ, и расчеты при увольнении (прекращении трудового договора) в соответствии с ч. 4 ст. 84 1 и ст. 140 ТК РФ.

Однако, если работник желает ознакомиться с расчетами количества оставшихся дней отпуска и оформит это желание письменным заявлением, работодателю необходимо будет ознакомить работника с этими расчетами под роспись.

Для этого необходимо будет сделать дополнительную запись на оборотной стороне записок-расчетов (после подписи бухгалтера). Это делается по аналогии с записями об ознакомлении на других унифицированных формах: «С документом работник ознакомлен, личная подпись, дата».

Есть 14 проблем, с которыми в сезон отпусков сталкивается каждый второй кадровик. Редакция к каждой проблеме подготовила блиц-подсказку, а чтобы вы получали только нужную именно вам информацию, научила статью подстраиваться под вашу ситуацию.

При необходимости работодатель на основании постановления Госкомстата России от 24.03.1999 № 20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации» может своим приказом внести соответствующий дополнительный реквизит «Виза ознакомления”.

Записка-расчет о предоставлении отпуска работнику(фрагмент оборотной стороны)

Лицевая сторона

В верхней части записки-расчет записывается название компании, проставляется код постановки предприятия на учет в органах статистики (). Документу присваивается номер по порядку, и проставляется дата его оформления.

Далее нужно указать за какой период оформляется отпуск, его продолжительность и даты начала и окончания времени отдыха. Если сотруднику положен дополнительный отпуск, ниже записывается информация о его виде, коде, продолжительности, датах, основаниях.

После этого лицевую сторону формы Т 60 подписывает кадровый работник с расшифровкой его должности и Ф.И.О.

С оборотной стороны бухгалтер в первой таблице помесячно указывает принимаемые в расчет суммы заработной платы. Во второй за весь данный период нужно посчитать общее число календарных дней, используемых при подсчете, или количество часов (если используется почасовая тарификация). Здесь же нужно записать среднедневной (среднечасовой) заработок сотрудника, который рассчитывается как частное от деления итога первой таблицы на значение столбца 4 или 5.

В следующей части расчетчик заполняет все необходимые ведения о начислении: периоды, количество дней отпуска, суммы отпускных, начисляемые из фонда заработной платы и других источников. При этом сумма отпускных определяется как произведение значения столбца 6 на 7, и 6 на 11.

Графа 15 равна итоговой сумме столбцов 8, 9, 10, 12, 13, 14.

Эту же сумму необходимо расписать прописью ниже, а также указать реквизиты платежных документов — дату и номер.