Не умею тратить деньги

Содержание:

- Другие хитрости

- Как правильно тратить деньги (на продукты, коммуналку и пр.), не забывая экономить

- Как правильно тратить деньги и планировать бюджет на месяц

- Как начать копить

- Как правильно тратить деньги именно вам

- 10 способов, как правильно тратить деньги и планировать семейный бюджет

- Планируйте бюджет на неделю, а не на месяц

- Распределение бюджета

- Полезные материалы по теме статьи

- Откажитесь от потребительских кредитов

- Поведение во время шопинга

- Советы, как тратить меньше денег

- На чем ни в коем случае нельзя экономить

- Как экономить на продуктах питания

- Не отказывайте в карманных расходах

- Учимся контролировать траты: пошаговая инструкция

- Нужно ли урезать траты на необходимые вещи

Другие хитрости

Откладывайте деньги. Если человек экономит, его мозг получает сигнал о том, что его интересы ущемлены. Но при этом можно обмануть свой мозг. Например, постоянно откладывать сколько-то денежных средств без потери семейного благополучия. Дело в том, что деньги должны быть отложены сразу же в день получения дохода.

Банковские инструменты могут помочь автоматизировать процесс накопления средств. Дело в том, что в процессе покупок в мозг выбрасывается гормон, отвечающий за удовольствие. Сила воли бывает бессильной перед соблазном. В особенности это касается женщин, приходящих на распродажу.

Инвестируйте деньги. Желательно вкладывать средства в курсы по различным навыкам, чтобы деньги возвращались в десятикратном размере после повышения своей квалификации или переквалификации. Банковские вклады и инвестиции способствуют тому, чтобы деньги прибывали.

Не тратьте много денег на косметику. Иногда можно самостоятельно изготовить скрабы. Чтобы самостоятельно приготовить скраб, потребуются кофейный жмых, оливковое масло (всего несколько капель), апельсиновое масло и немного корицы. Это не займет много времени и не потребует большого количества средств. Вместо масок для лица по высоким ценам можно нанести на лицо естественные пищевые домашние средства.

Нужно лишний раз заглянуть в каталог супермаркета. Зачастую там предлагаются товары по выгодным ценам. На прилавках же у окна выставляется, как правило, самая дорогая продукция.

Не надо гоняться за брендами, иногда недостаточно «раскрученная» компания производит более дешевую и при этом не менее качественную продукцию.

Тратить деньги на продукты нужно тогда, когда цены на них уже сверены с ценами в других супермаркетах.

К шопингу нужно относиться разумно. Ученые установили, что радость от него определяется выбросом особого гормона. Но лучше подумать о том, что в будущем можно пожалеть о совершенной покупке и счастье продлится совсем недолго. Нужно воздерживаться от спонтанных покупок.

Необходимо заранее планировать семейный бюджет. Например, определить, какие курсы иностранного языка для детей будут дешевле без потери качества

Важно определить, в каком месяце семья поедет отдыхать. Надо изучить множество предложений турфирм и уже потом о чем-то договариваться.

Не стоит тратить деньги сразу в день зарплаты

В таком случае есть соблазн потратить больше средств на ненужные вещи.

Желательно отписываться от рассылок, предлагающих ненужные красивые безделушки.

В случае непредвиденных расходов не стоит брать деньги в долг. Лучше лишний раз затянуть пояса. Дело в том, что долг вернуть будет трудно. Например, если задолжать другу пять тысяч, в следующем месяце эти деньги опять на что-нибудь понадобятся и придется взять в долг у кого-то другого.

Ни в коем случае не следует брать кредит в банке или ипотеку. Лучше снимать квартиру до тех пор, пока не накопятся деньги на свою собственную. В таком случае хотя бы не будет никаких страшных долгов.

Как правильно тратить деньги (на продукты, коммуналку и пр.), не забывая экономить

Рассматривая все виды трат по отдельности, можно увидеть очевидную картину: без одних не обойтись, другие можно сократить, третьи исключить вовсе. Возможность сократить расходы есть всегда. При этом можно без труда сэкономить за год сумму, которой хватит на летний отпуск за границей.

- Экономия на еде.

Пища – это не только энергия и строительный материал для нашего организма, а еще и источник гормонов счастья. Видимо, поэтому мы покупаем продукты в гораздо больших количествах, чем того требует наш организм. Чтобы тратить деньги на продукты правильно, придерживайтесь следующих рекомендаций:

- Посещайте продуктовые магазины исключительно со списком покупок и не отклоняйтесь от него.

- Придерживайтесь плановой цифры бюджета, выделенной на продукты в месяц / в неделю.

- Составьте меню на месяц из простых и недорогих блюд.

- Питайтесь только дома. Старайтесь не тратить деньги на столовые, кафе и рестораны.

- Используйте приложение со скидками на продукты.

- Не перекусывайте на ходу. Это правильно с точки зрения экономии и полезно для здоровья.

2. Экономия электроэнергии.

- Пользуйтесь только энергосберегающими лампочками.

- Не забывайте выключать за собой свет.

- Используйте технику для дома класса А, АА или А+. Такие приборы экономят электроэнергию.

- Регулярно размораживайте холодильник и морозильную камеру. Не размещайте их вблизи нагревающихся приборов или батареи отопления.

- Не забывайте выключать приборы из сети после использования.

- Экономия на вредных привычках.

Большинство курильщиков, любителей пива и фастфуда заинтересованы в том, чтобы сократить свои траты. И это правильно. Ведь расходы на табачные изделия, алкоголь, пиццу и гамбургеры могут достигать нескольких тысяч рублей в месяц. Таким образом, отказавшись от вредных привычек, можно сэкономить круглую сумму и сберечь свое здоровье.

3. Экономия на шопинге.

В последнее время не только слабый пол, но и сильная половина человечества все более увлекается шопингом. Если шкафы ломятся от одежды и обуви, а вам до сих пор «совершенно нечего надеть», проанализируйте, правильно ли вы подходите к покупке обновок. Для этого:

- Сделайте фото каждого элемента одежды и обуви из вашего шкафа и поместите эти файлы в специальную папку на компьютере.

- В следующий раз, когда вы захотите обновить гардероб, попробуйте в первую очередь составить свежий образ из того, что имеется.

Совет: фотографии элементов образа помогут вам сэкономить время и не перебирать каждый раз все шкафы. Для составления нового лука будет правильно использовать графический редактор или приложение для создания коллажей на компьютере или смартфоне.

- Все свои вещи разделите на две части: те, что вы надеваете постоянно и с удовольствием, и те, что использовали буквально пару раз. Проанализируйте, какая одежда нравится вам больше, какая меньше, и почему.

- Покупая обновку, продумайте, как часто и в каких ситуациях вы сможете ее надевать.

- Подумайте, каких элементов одежды не хватает в вашем гардеробе для создания завершенных образов.

- Прежде чем отправляться за покупкой, определитесь, что конкретно вы будете покупать и в каком магазине.

- Не покупайте одежду неподходящего размера, даже если вы уверены, что в ближайшее время сбросите вес или, наоборот, увеличитесь в объемах. Если это случится, вы всегда сможете вернуться в магазин за понравившейся вещью.

- В вашем кошельке должна лежать сумма, в которую вы планируете уложиться, и не более. Правильно будет тратить деньги, исходя жестко из этого лимита.

- Приобретая обновку, продумайте, с какими вашими вещами и обувью ее можно будет скомбинировать.

- Не покупайте аксессуары, которые не подходят ни к одному вашему образу, даже если они очень вам понравились. Такая обновка либо останется невостребованной, либо может привести к дополнительным тратам на одежду.

Как правильно тратить деньги и планировать бюджет на месяц

Для планирования семейного бюджета разбейте все предстоящие расходы по статьям:

- Обязательные расходы – это траты на базовые продукты, бытовую химию и средства гигиены, лекарства, коммунальные платежи, оплата за детский сад, выплаты по ипотеке или за аренду жилья и т. п.

- Второстепенные расходы – дополнительное обучение, фитнес и спортивные секции, услуги парикмахера, базовая одежда, отпуск, накопления на черный день.

- Факультативные расходы – походы в кафе, рестораны и клубы, салонные услуги, покупка игрушек и новых гаджетов; продукты, без которых легко можно обойтись (десерты, алкоголь, изысканные сорта сыра и т. п.).

Чтобы не совершать незапланированные расходы, правильно будет не брать с собой лишние деньги: при себе вы должны иметь только сумму, необходимую на сегодня. Тут уместен вопрос, сколько же денег можно тратить в день и, соответственно, иметь при себе? На него нет универсального ответа. Для каждой семьи эта сумма индивидуальна. Высчитать дневной бюджет на текущие расходы вам необходимо будет самостоятельно.

Если вы шопоголик, не берите с собой в магазин кредитную карту и строго следуйте составленному заранее списку покупок.

Где еще можно снизить свои расходы, чтобы тратить деньги правильно:

- на оплате коммунальных услуг при установке счетчиков для воды и газа;

- при покупке техники для дома, покупая более простые по функционалу модели;

- на одежде, приобретая ее вне сезона или на распродаже;

- на продуктах, если снизить количество мяса и сладкого в рационе, закупать продукты в оптовых магазинах или по акциям;

- не следует экономить на свежих овощах и фруктах, так как они являются источником полезных для организма витаминов и минералов.

Как начать копить

Шаг 1. Поставить цель

Регулярно откладывать деньги «в пустоту» — сложно. Поэтому эксперты советуют поставить себе понятную цель. «Проще всего проявлять выдержку, если иметь перед глазами цель, которая вас зажигает. Когда вы понимаете, сколько и зачем вам необходимо накопить, гораздо проще отказаться от малозначительных трат в пользу достижения желаемого», — говорит финансовый консультант Евгений Марченко.

Лучше всего начать с небольших целей, которых можно достигнуть в ближайшие пару месяцев, рекомендует эксперт сервиса «Финансовое здоровье» Наталья Колбасина. Так вы получите результат и поймёте, что накопить желаемое реально. А заодно и превратите сбережение денег в полезную финансовую привычку.

Шаг 2. Разделить накопления на «страховые» и «инвестиционные»

В зависимости от цели сбережения можно разделить на две основные группы: страховые (неприкосновенный запас «на чёрный день») и инвестиционные (долгосрочные проекты), советует управляющая Санкт-Петербургским филиалом РГС Банка Елена Верёвочкина.

Страховой запас удобнее и надёжнее держать на классических вкладах или накопительных счетах. А инвестиционные средства можно вложить в более рисковые инструменты с повышенной доходностью: акции, облигации, ПИФы, драгоценные металлы и так далее.

Шаг 3. Соблюдать дисциплину

Чтобы добиться успеха в накоплениях, важно сформировать привычку. «Как в спорте, диете и здоровом образе жизни, здесь важен не размер того, сколько вы откладываете, а дисциплина и регулярность», — говорит генеральный директор консалтинговой компании FinHelp Павел Вешаев

Откладывать деньги эксперт рекомендует каждый месяц, сразу после получения зарплаты — до достижения поставленной цели.

Как правильно тратить деньги именно вам

У каждого человека есть особенные финансовые риски и предупреждения, указанные в натальной карте. Например, одному можно брать кредиты, они никак не скажутся на его карме и жизни, только помогут. А другой вгонит себя в бесконечную кабалу долгов после небольшого займа. Один человек легко получает деньги в лотереях и розыгрышах, а другой может даже не пробовать — только растеряет остатки удачи.

Юпитер в 12 доме имеют излишне щедрые люди, у которых в финансах «то густо, то пусто». Меркурий показывает большие траты, склонность накапливать долги. Венера в том же доме — знак людей, которые живут в красоте и роскоши.

Чтобы узнать, как не тратить деньги зря и как заработать больше, рассчитайте свою натальную карту. Хотите узнать, как это сделать?

Вы получите рекомендации о том, как увеличить свой доход. Например, помогать родным, переехать в другую страну, заниматься образованием, реализовать скрытый талант. Вы узнаете, суждено ли вам быть богатым, на что можно тратить деньги, а на что нельзя.

В книге мы даем простые и понятные рекомендации. Даже если вы никогда не занимались ведической астрологией, вы легко расшифруете свою натальную карту.

10 способов, как правильно тратить деньги и планировать семейный бюджет

Первый признак того, что вы находитесь в финансовой западне, – повторяющаяся из месяца в месяц ситуация «дожить бы до зарплаты». При этом, как правило, после получки наступает период эйфории и бездумных трат направо и налево, а затем – время жесткой экономии. Но в жизни, как и в бизнесе, успех возможен только при тщательном планировании и анализе своих действий. В этом вам помогут наши рекомендации, как правильно тратить деньги, чтобы они возвращались.

Чтобы экономить семейный бюджет, не обязательно ограничивать себя во всем и переходить на хлеб и воду. Достаточно соблюдать несколько несложных правил:

- Ведите учет всех своих расходов по статьям (например, питание, коммунальные выплаты, покупка одежды и т. д.) и анализируйте их.

- В начале каждого месяца составляйте и фиксируйте на бумаге список обязательных и второстепенных покупок.

- Планируйте свои расходы на месяц по статьям бюджета и четко придерживайтесь намеченного плана.

Возьмите за правило откладывать деньги с каждой зарплаты на непредвиденные расходы. Это позволит вашей семье продержаться на плаву, если вдруг возникнет сложная жизненная ситуация (увольнение, болезнь и т. д.).

Исключение ненужных расходов вовсе не означает снижения качества жизни. Вот несколько простых лайфхаков, как экономить с умом и тратить деньги правильно:

- Психологи не рекомендуют отправляться в магазин на голодный желудок или с полным кошельком. Эти состояния способствуют спонтанным покупкам, о которых потом придется пожалеть.

- Собираясь в магазин, обязательно спланируйте и запишите все, что необходимо купить, а также сумму, которую вы можете на это потратить. По возможности отдавайте предпочтение небольшим продуктовым магазинам у дома, если их цены конкурентоспособны. Статистика показывает, что в гипермаркетах мы делаем гораздо больше незапланированных покупок.

- Приобретая одежду и аксессуары в период межсезонных распродаж, вы можете значительно сэкономить на покупке шубы, куртки, кожаных изделий, обуви и т. д. Но будьте внимательны: не потеряйте голову от скидок. Здесь тратить деньги правильно вам помогут список покупок и спланированная сумма.

- Старайтесь использовать для расчетов в магазинах только наличные деньги. Не расходуйте средства с кредитных карт. Если такой возможности нет, то сразу после совершения покупки зафиксируйте сделанные траты и верните средства на карту в рамках льготного периода сразу же, как только они у вас появятся.

- Никогда не принимайте решений о больших покупках на скорую руку. Чем больше денег планируется потратить, тем больше времени необходимо на обдумывание и взвешивание всех за и против. Правильно будет также посоветоваться с другими членами семьи.

- Если есть возможность, закупайте оптом те товары, которые расходуются постоянно и могут долго храниться (туалетная бумага, подгузники, наполнитель и сухой корм для животных, консервы на дачу и так далее). Особенно актуально это для больших семей с детьми.

- Потратьте время и подберите самую выгодную программу для получения кешбэка. Всегда носите с собой дисконтные карты, не стесняйтесь просить сделать скидку. Планируя любую покупку, задавайте себе вопрос: а как я могу сэкономить на ней?

- Покупая по акции, будет правильно тратить деньги только на те товары и услуги, которые вы планировали приобрести в ближайшее время либо покупаете регулярно.

- Не верьте рекламным обещаниям. Именно они заставляют миллионы людей ежедневно покупать втридорога то, что можно приобрести значительно дешевле, не потеряв на качестве.

- Не забывайте о своем здоровье и здоровье своих близких. Регулярно проходите профилактические осмотры. Это позволит не запустить болезнь и сэкономить средства на лечение.

Планируйте бюджет на неделю, а не на месяц

В 2021 году экономист де ла Роса провела исследование среди людей, получающих дотации на питание. Участников разделили на две группы: одним показывали сумму пособия на месяц, другим — на неделю. Оказалось, что вторые лучше планируют расходы. Хотя сумма дотации не менялась, денег им хватало на более долгий срок. Людям помогла простая перемена контекста. Обычно продовольственные пособия начисляются раз в месяц. Возникает ложное чувство безопасности: кажется, что денег много. Из-за этого очень легко потратить их неразумно, а к концу месяца ограничивать себя во всём.

Мы все подвержены такой ошибке мышления в день зарплаты. Чтобы избежать её, попробуйте разделить месячный доход на недели. Так проще планировать расходы.

Распределение бюджета

Для того чтобы понять, как не тратить деньги просто так, составьте таблицу доходов вашей семьи. В нее нужно включить все источники денег – зарплаты, пенсии, стипендии, социальная помощь и т.д. После этого составьте список ежемесячных обязательных трат. В перечень могут входить плата за квартиру и коммунальные услуги. Или расходы на детский садик, школу, проезд.

После этого нужно определиться, сколько вы хотите откладывать каждый месяц. На «черный день», на отпуск или на дорогостоящие покупки. Далее от общего количества денег нужно отнять сумму обязательных затрат и сумму, которую вы собираетесь положить в “копилку”.

Оставшиеся деньги – это сумма, которую можно потратить в течение месяца на продукты и мелкие бытовые нужды.Разделите ее на четыре части. Получится сумма, которую можно потратить в течение одной недели. Составьте график посещения магазина и выделите на покупки конкретное количество денег.

Полезные материалы по теме статьи

Я хочу порекомендовать вам два курса. Они проводятся в двух крупнейших онлайн-университетах России – Нетологии и Скиллбоксе. Оба университета имеют лицензию на образовательную деятельность, работают полностью официально, выдают своим студентам сертификаты или удостоверения о повышении квалификации.

Финансовая грамотность

Этот курс проходит в Скиллбоксе. Когда вы его оплачиваете, вам открывается доступ к блокам с видеороликами по теме финансов. После каждого блока есть небольшое домашнее задание, которое надо выполнять и высылать на проверку.

Этот курс посвящен разным финансовым вопросам. Преподаватели понятным языком расскажут вам, как правильно выбирать банковский вклад, как брать ипотеку, как поступить, если вы не можете выплачивать ранее взятые кредиты, как вести семейный бюджет и т. д.

Я особенно рекомендую этот курс молодым людям, которые хотят съехать от своих родителей и начать вести самостоятельную жизнь.

Стоимость курса «Финансовая грамотность» – 22 800 рублей. Можно покупать программу в рассрочку и платить по 1 900 рублей в месяц в течение 12 месяцев. Никаких процентов нет.

Личные финансы и инвестиции

Это программа по инвестированию. Она подойдет вам даже в том случае, если сейчас у вас нет сбережений или крупных сумм денег. Автор рассказывает о том, как правильно инвестировать в течение всей своей жизни, формировать надежный инвестиционный портфель, который позволит в старости получать намного больше, чем полагается по системе пенсионного страхования.

На первых уроках курса преподаватель расскажет вам о разных подходах к инвестированию, затем объяснит суть пассивного инвестирования – такого, при котором не надо «угадывать», в какие инструменты вкладывать деньги и не надо переживать о колебаниях цен, кризисах и пр. Это самый спокойный и самый прибыльный в долгосрочном плане тип инвестиций.

Программа «Личные финансы и инвестиции» стоит 8 990 рублей, но сейчас продается со скидкой – за 7 210 рублей. Преподаватель поддерживает связь со своими студентами даже после того, как они закончат курс. Это существенный плюс, на мой взгляд.

Вот и всё. На десерт – видео по теме.

Откажитесь от потребительских кредитов

Доступное потребительское кредитование привело к разорению многие семьи. Людей привлекает доступность финансовых средств, поэтому они пользуются ими, не обращая внимания на дороговизну. Рано или поздно это приводит к тому, что человек попадает в глубокую финансовую яму.

Жизнь в кредит тянет людей на дно. Поскольку потребительские кредиты самые дорогие, они существенно ухудшают финансовое положение человека. Поэтому, если вы хотите приобрести модный гаджет или какую-то бытовую технику, ищите идеи дополнительного заработка в свободное время и делайте покупки за свои деньги, а не в кредит.

Поведение во время шопинга

Хотите разобраться, как правильно тратить деньги в семье? Все очень просто. Нужно только научиться делать это с умом. Отправляясь в магазин за покупками, не стоит брать с собой все деньги, которые есть в доме. Составьте примерный список того, что вы хотите купить и возьмите немного больше финансов, чем запланировано по списку. В таком случае вы не сможете купить ничего лишнего и поэтому без проблем уложитесь в бюджет.

Такой подход позволит вам экономить ежемесячно приличную сумму. Не спешите тратить эти деньги. Если вы чувствуете, что не может удержаться от растрат, отдайте их на хранение надежному другу или отложите на банковскую карту.

Советы, как тратить меньше денег

Очевидно, что в любом случае бывают спонтанные траты. Это касается всех, кто-то тратит на еду, косметику, вещи. В такой ситуации хороший подход заключается в наблюдении на жизнь с пессимистической точки зрения, относительно темы финансов.

Подумайте, если вы сейчас пойдете, купите что-то дорогое, что не очень необходимо. После нечем будет платить за ипотеку, затем предстоит выплатить штраф. В таком случае можно столкнутся с долгами, брать взаймы у друзей. Необходимо выработать логику, когда хочется совершить нелепую покупку.

Посмотрите экономические новости, ситуация в стране не стабильная. Сбережение денег – это ваша задача. Экономическая ситуация будет только набирать обороты в ближайшие несколько лет.

Приступите к ведению учетов доходов/расходов. Здесь два варианта:

- электронная версия с помощью программ;

- ведение дневника, блокнота.

Какой выбрать вам, зависит от личных предпочтений. Электронные программы более удобные. Самым лучшим оберегом от лишних трат считается изучения затрат за прошлый финансовый год. Начните отчет как можно раньше. Посмотрите, какие услуги, вещи были лишними, сэкономленные деньги можно было пустить в полезное русло.

Психологический прием – не отказывайте себе навсегда от покупки. Договоритесь, что приобретение продукт будет, но позже. Таким образом, нет стресс, и можно мягче пережить отказ и нормально пережить горечь от финансовых ограничений.

На чем ни в коем случае нельзя экономить

Вот несколько основных положений на чем нельзя экономить:

- Здоровье. Если долго игнорировать незначительную проблему, то она может стать очень серьезной и затратной. Также от состояния здоровья зависит способность работать и зарабатывать

- Приобретение знаний. Получив новые знания можно расширить свой кругозор и в последующем понять, как зарабатывать больше или же куда правильно инвестировать

- Впечатления и эмоции. Из-за особенностей нашей психики, человеку необходимо получать новые эмоции без них можно впасть в депрессию. А это в свою очередь отобразиться и на финансах

- Отдых. У всего есть предел, в том числе это же касается и мозга. Качественный отдых позволит взглянуть на проблемы по-новому

- Страхование (машины, здоровья, квартиры). Да, страховые случаи могут никогда не произойти. Однако если такое случится вы потеряете очень много

Как экономить на продуктах питания

Поскольку одна из наибольших трат в нашей жизни попадает именно на продуктовую корзину, необходимо понять, как можно научиться не спускать весь бюджет на нее. Сразу обозначу, что голодать или есть испорченные продукты — это точно не правильно, ведь сэкономить можно и другими, абсолютно нормальными способами. Уважайте себя и уважайте свои деньги. Здесь экономить деньги — советы экспертов нам помогут, в частности:

- Покупайте только те продукты, которые сейчас предлагаются по акции.

- Четко составляйте меню (хотя бы в голове), и не покупайте продуктов, которые не входят в его состав.

- Планируйте семейное меню на несколько дней вперед.

- Помните, чем меньше упаковка, тем она дороже.

- Делайте разумные запасы.

- Изобилие на столе можно организовать и без деликатесов. Например, просто приготовив несколько вариантов гарнира и салатов к одному и тому же мясному блюду, например, отбивным.

В азиатской практике люди настолько ценят свое время, которое тратится на покупку продуктов, что отправляются на генеральные закупки только раз в неделю, а то и вовсе в 2 недели.

Выбирая этот метод, который помогает рационально тратить деньги, можно и время с пользой использовать, и наперед составить список, что именно вам необходимо. Согласитесь, если каждый день заходить в супермаркет, то кроме необходимого молока, йогурта и сосисок, сразу появляется желание и купить приправы, подсолнечное масло и еще что-то. А это не особо выгодно.

Не отказывайте в карманных расходах

Несмотря на то, что взрослые полностью содержат ребёнка, детям просто необходимо иметь деньги, которыми они смогут распоряжаться по своему усмотрению. Например, купить что-то из еды, что не входит в обязательный школьный рацион, заплатить за безобидное развлечение или другую небольшую ерунду. Если ребёнку придётся просить каждые 50-100 рублей, он не станет экономнее – наоборот, научится хитрить и, пользуясь сговорчивостью то одного родителя, то другого, будет тратить в целом больше. Чтобы ребёнок научился обращаться с деньгами, лучше оговорить с ним, сколько денег ему нужно на еду и проезд, а сколько – на остальное, его личное. Эту сумму и надо выдавать каждый день или раз в неделю. Так чадо научится планировать расходы, не спуская всё в первый же день. Полезный навык в будущем, когда придётся жить на зарплату.

Учимся контролировать траты: пошаговая инструкция

Лучшим инструментом, который поможет взять под контроль расходы, является семейный бюджет. Предлагаю вам таблицы, которыми я пользуюсь. Они касаются не только трат, но и доходов. Чтобы вы могли редактировать под себя таблицы, их надо сохранить на своем Google Диске. Для этого в меню нажмите “Файл” и “Создать копию”.

Для целей нашей статьи я выделила 4 основных шага, которые помогут взять под контроль именно расходы.

Шаг 1. Наблюдаем за расходами

Это предварительный этап. Цель – четко понять, куда и сколько мы тратим. Придется набраться терпения и ежедневно записывать все свои расходы в течение минимум одного месяца. Разбейте траты на категории, которые занимают большую долю в вашем бюджете, например: продукты питания, коммунальные услуги и пр. Если на алкоголь, сигареты, бизнес-ланчи вы тратите много денег, то выделите их отдельно. Пример такой таблицы вы можете увидеть здесь.

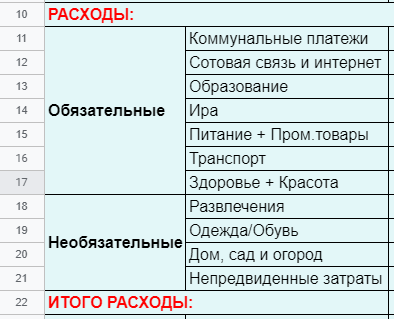

В моей семье раздел с расходами выглядит следующим образом.

Поясню некоторые статьи:

- Статья “Ира” – это расходы на старшую дочку. Она учится в Москве в университете, пока мы оплачиваем ее жизнь там. Это существенная сумма для нашего бюджета, поэтому мы ее выделили отдельной строкой.

- Статья “Непредвиденные траты” – невозможно все учесть заранее. В 1-й месяц эта статья может и не понадобиться, но в последующем советую ее добавить. У нас она составляет 10 % от суммы всех расходов.

Шаг 2. Оптимизируем затраты

Сопоставляем полученную итоговую сумму с доходами. Идеальный вариант – положительная разница между доходами и расходами. Она означает, что вы имеете свободные денежные средства и можете их потратить на инвестиции, крупные покупки и прочие радости жизни.

Но даже тем, кто имеет положительное сальдо, и в обязательном порядке тем, кто получил отрицательное число, рекомендую провести оптимизацию затрат. Проанализируйте каждую статью расходов, определите, на чем можете сэкономить в следующем месяце. Например, смените тариф у сотового оператора или вместо бизнес-ланчей берите обед из дома. Чем подробнее вы записывали расходы, тем быстрее вы найдете “черные дыры”, в которые уходят деньги.

Шаг 3. Планируем расходы

По каждой статье прописываем план на следующий месяц. Большинство сумм я заполняю сама. Но обязательно спрашиваю всех членов семьи, что им надо из тех покупок, которые могут оказать существенное влияние на бюджет. Например, муж собирается пройти ТО автомобиля, дочка едет с классом на экскурсию и сбор денег на нее планируется в предстоящем месяце.

Определяем финансовые цели, которые хотим достичь за счет оптимизации затрат, и включаем суммы на их достижение в расходы. Пример таблицы смотрите здесь. В нем в качестве целей обозначены “Инвестиции” и “Отпуск”. Это значит, что все сэкономленные средства пойдут на эти статьи.

Шаг 4. Следим за выполнением плана

Далее работа по контролю за расходами будет заключаться в следующем: на начало каждого месяца пишем плановые значения по статьям, в течение месяца заполняем графу “Факт”, в конце месяца анализируем результаты и проводим оптимизацию.

В результате такой несложной работы мы в любой момент времени знаем, сколько и куда потратили денег. А настроенные формулы после каждой операции автоматически подсчитывают итоги.

Нужно ли урезать траты на необходимые вещи

Жертвовать ради экономии жизненно необходимыми вещами, например, едой и электроэнергией – не лучшее решение. Такой подход может оказаться опасным для здоровья. Смысл сбережений не в том, чтобы терпеть лишения ради возможности приобрести что-то в будущем, а в правильном распределении средств.

Необходимые затраты – это основа планирования бюджета на проживание. К тратам, от которых нельзя отказаться, относятся:

- продукты питания;

- оплата коммунальных услуг или аренда жилья;

- средства гигиены и лекарства;

- одежда по сезону;

- средства для уборки;

- транспорт.

Знание количества денег, которые уходят на необходимые траты, позволяют установить границы ежемесячного бюджета, который не стоит превышать, чтобы собрать сбережения. Для этого необходимо составить таблицу, состоящую из всех пунктов необходимых трат и суммы, которая уходит на них в месяц. Итоговая цифра и будет той суммой, которую следует стараться придерживаться ежемесячно. Такой подход позволит избежать импульсивных трат, которые часто становятся основной причиной сложности с накоплением денег.

Чтобы научиться экономить деньги, полезно анализировать свои расходы.