Как узнать свою систему налогообложения и другие вопросы ип

Содержание:

Методы получения информации

Каждое лицо, осуществляющее какой-либо вид деятельности, имеет свои регистрационные коды.

Например, в пакете документов можно найти такие реквизиты: ОКПО, ОКВЭД, ИНН. Довольно трудно определить сразу из имеющихся свидетельств, какая применяется система налогообложения назначена ООО или ИП, т. к. четко она нигде не указывается. Только наличие действующего патента в бумагах может подтвердить имеющиеся налоговые льготы. В остальных случаях систему уплаты налогов нужно узнать в ФНС по коду ИНН.

Своя деятельность

Если ранее у ИП или ООО не проводилась бухгалтерская отчетность, но теперь нужно ее вести, то для определения системы налогообложения нужно осмотреть пакет учредительных документов.

Возможно, в них обнаружится выданная в ФНС официальная справка следующих образцов:

- При регистрации открытия собственного бизнеса до 2010 года иногда выдавалось уведомление ФНС о постановке на учет по УСН.

- Также можно найти уведомление о применении ЕНВД.

- Во время постановки на учет налоговыми инспекторами для использования патентной системы выдается специальная форма бланка, заполненная на налогоплательщика.

Это важно знать: Расчет налога на имущество физ лиц в Москве

Обратите внимание, что патент выдается только на определенный период действия. После его окончания, если не было подано заявление в срок об его продлении осуществляемая деятельность ИП автоматически переходит на ОСН

Еще есть некоторые лимиты по количеству нанятых работников и сумме доходов, при которых также может автоматически произойти смена налогового бремени даже при наличии действующего патента.

Один из реальных вариантов для того, чтобы определить свой вид уплаты налогов, — это осмотреть документы по налоговой отчетности или бухгалтерскому учету. В них обязательно указывают вид налогообложения, по которому отчитывается лицо перед ФНС.

Изучите платежные квитанции за перечисление налоговых сборов. Если в них фигурирует постоянно неизменная сумма, то это может подсказать, что вы работаете на ЕНВД. Однако если в чеках стоят разные суммы взносов, то необходимо их сопоставить с объемом доходов и прибыли за тот отчетный период вашей деятельности, чтобы определить по какой системе они были начислены.

Налогообложение у контрагента — ООО или ИП

Есть некоторые отличия во время определения нужной информации по ООО и ИП. Давайте рассмотрим подробнее, как установить систему налоговых обязательств в отношении контрагента.

Для ООО

На сервисе сайта региональной ФНС в нужное поле необходимо ввести данные ИНН контрагента и вам будет предоставлена необходимая информация. Это просто сделать, т.к. личный ИНН не является тайной и предоставляется свободно, что позволяет несколькими способами уточнить параметры системы налогообложения ООО по ИНН.

Обратите внимание, что лучше уточнить информацию в онлайн-режиме, используя официальные сайты ФНС или Госуслуги. Не стоит доверять другим непроверенным источникам

Уточнить необходимые данные можно еще такими методами:

- Если есть возможность, то можно обратиться лично отделение ИФНС, которое относится к территории регистрации контрагента ООО.

- Еще более удобно набрать номер телефона горячей линии налоговой инспекции, где вам дадут полноценный ответ.

- В ФНС еще дополнительно введена услуга смс данных, через которую можно уточнить все параметры о вашем партнере – ООО. Номер можно найти на сайте налоговой службы.

Если сменился бухгалтер, которому нужно определить такую информацию, то установить режим налогообложения он может исходя из прежних отчетов. Помочь в данном вопросе сможет опытный специалист после просмотра имеющейся документации. По ним он сразу определит налоговый режим данной организации.

Для ИП

В отношении ИП более сложно узнать, какой вариант исчисления налогов ему установлено ФНС. Если не подавалось документов о применении каких-либо льготных режимов, то он должен использовать по умолчанию ОСН. Уточнить, есть ли льготы по начислению налоговых взносов, можно только обратившись в службу с официальным письмом. Письменный ответ ФНС будет являться подтверждающим документом применения упрощенных методов налогообложения.

В режиме онлайн для выяснения этого момента по своему контрагенту можно также использовать специальный интернет-сервис. Самый надежный вариант узнать, какой вид налогообложения существует у ИП, — это при заключении договора потребовать у него предоставить копию уведомления об УСН или письмо из налоговой инспекции по форме №26.2-7.

Третий вариант — это попытаться обратиться с запросом к налоговой службе по адресу регистрации ИП в телефонном режиме.

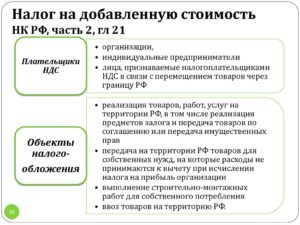

Платит ли ИП НДС

На индивидуальных предпринимателей распространяется обязанность по уплате данного налога. Эта норма закреплена в Налоговом кодексе РФ. Но на практике все зависит от того, какая система налогообложения ИП с НДС используется бизнесменом.

Для предпринимателей введено несколько спецрежимов налогообложения. Выбирать один из них можно по своему усмотрению, иногда возможно даже сочетание нескольких схем. При выборе обычно учитывается удобство для самого коммерсанта в плане ведения отчетности и размера налоговой ставки, а также контактов с партнерами.

Важно! Для некоторых контрагентов применение НДС является обязательным условием ведения бизнеса. Это касается, например, крупных иностранных фирм

Чтобы определить, является ли ИП плательщиком НДС, достаточно знать применяемую им схему налогообложения. Уплата налога не требуется при ведении деятельности по следующим режимам:

- УСН или так называемая «упрощенка».

- ЕНВД — система с расчетом налогов по определенной схеме. С 2021 года перейти на данную схему можно по своему желанию, но работает она только для некоторых видов деятельности.

- ЕСХН — особый режим для сельхозпроизводителей.

- Патентная система — сейчас выделена в самостоятельный режим, действует для конкретных услуг.

Индивидуальные предприниматели, применяющие в своей работе ОСНО, должны уплачивать НДС.

ИП, работающие по ЕНВД, могут совмещать данный режим с общим по разным видам деятельности. В подобных случаях НДС платится за ту часть деятельности, которая подлежит налогообложению по общему режиму.

На УСН предприниматель не должен уплачивать НДС, равно как и некоторые другие сборы: на прибыль и имущество. Но здесь есть исключения. Бизнесмен на «упрощенке» является плательщиком НДС, когда выполняет функции налогового агента.

Второй случай — выставление счета-фактуры контрагенту при выделении в документе данного налога. В эту категорию не входит реализация по посредническим соглашениям с отечественными заказчиками, когда ИП является агентом либо комиссионером. ИП на УСН должен включать в декларацию данные из выставленных счетов-фактур. Если предприниматель-посредник не является налоговым агентом, он подает налоговикам журнал счетов-фактур вместо декларации.

Для плательщиков ЕНВД тоже есть свои исключения. НДС на этом режиме придется платить при выставлении счетов-фактур, выполнении обязанностей налогового агента и ввозе товаров в РФ.

Что касается совмещения ЕНВД и ОСНО, здесь нужно учитывать важный нюанс. Если ИП покупает услуги или продукцию для использования исключительно в деятельности на ЕНВД, то сумма НДС будет учтена в стоимости этих товаров и работ. Если использовать их планируется в деятельности на ОСНО, сумма налога принимается к вычету по действующим налоговым правилам.

Если обеспечить раздельный учет невозможно, «входной» НДС распределяется пропорционально использованию товаров и услуг в деятельности на обоих режимах. Примером такой ситуации может служить оплата коммунальных платежей и аренда помещений.

Согласно ст.9 закона №335-ФЗ от 27.11.2017, с 2021 года ИП на ЕСХН становятся плательщиками НДС. Однако предприниматели на этом режиме освобождаются от уплаты налога при соблюдении определенных условий. Первое касается бизнесменов, перешедших на ЕСХН и заявивших об освобождении от НДС в течение одного календарного года. Второе предусматривает получение общего дохода без учета налога в пределах:

- 100 млн руб. в 2021 г.

- 90 млн руб. в 2021 г.

- 80 млн руб. в 2021 г.

- 70 млн руб. в 2021 г.

- 60 млн руб. в 2022 и последующих годах.

ИП на ЕСХН, которых освободили от НДС, не смогут в дальнейшем отказаться от этого права. Если предприниматель превышает указанную выше сумму дохода, с этого же месяца у него возникает обязанность по уплате НДС. Повторно получить льготу не получится.

Важно! Освобождение от НДС не предоставляется предпринимателям, продававшим подакцизные товары 3 месяца подряд. На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам

На патентной системе исключительными случаями, при которых уплачивается НДС, являются ввоз товаров в страну, проведение операций по соглашениям простого или инвестиционного товарищества, доверительного управления, концессионным договорам.

Плюсы и минусы работы с НДС

Некоторые предприниматели считают, что вести деятельность ИП с НДС не так выгодно, как функционирование по системе УСН. Они это связывают с тем, что нет необходимости платить данный налог и вести его учет. Несмотря на это у работы с данным налогом есть как преимущества, так и недостатки.

Минусами ИП с НДС являются:

- обязанность уплачивать данный налог. Это самый большой недостаток, который пугает многих предпринимателей;

- НДС относится к налогам федерального назначения. Это ведет к тому, что бизнесмену требуется вести полную бухгалтерскую отчетность.

Из этого вытекают следующие особенности:

необходимость в тщательности проверки поставщиков;

осуществление сверок по всей первичной документации, в которой содержится рассматриваемый налог;

требуется ведение налоговых регистров;

необходимость оформления книг учета продаж и покупок;

требуется отчитываться перед налоговой;

в учете должен содержаться еще один объект для проверок;

со стороны органов ИФНС исходит более пристальное внимание.

Обратите внимание! ИП, которые работают с НДС, проверяются более квалифицированными специалистами из налоговой. Данный налог содержит очень много тонкостей, поэтому, если будет выявлено, что что-то рассчитано не так, то это приведет к значительным суммам штрафов и неустоек

Среди плюсов работы с рассматриваемым налогом:

- крупные предприятия предпочитают взаимодействовать только с теми контрагентами, которые являются плательщиками НДС. Те ИП, которые его не применяют, скорее всего, получат отказ от клиента или поставщика. Это приводит к тому, что бизнесмену необходимо думать о том, как повысить свою конкурентоспособность;

- главное преимущество данного налога — наличие возможности осуществления вычета по купленным товарам или услугам. НДС возмещается в том размере, который был уплачен в стоимости товара. Данная возможно позволяет сэкономить хорошую сумму. Однако, если покупателю на общем режиме налогообложения был продан товар без налога, то к возмещению он не подлежит.

Существуют случаи, которые показывают, когда ИП может вести свою деятельность одновременно на специальной системе с НДС и без него. К ним относятся:

- ИП берет в аренду имущество муниципалитета;

- ИП покупает товары у иностранной организации;

- работа ведется по договору простого товарищества;

- осуществляется доверительное управление имуществом;

- выставлен счет-фактура с НДС по ошибке;

- осуществление импортных сделок.

При следующих ситуациях возможно освобождение от уплаты НДС, если ИП работает по системе ОСНО:

- индивидуальный предприниматель производит необлагаемые налогом операции;

- согласно ст. 145 НК РФ, ИП освобожден от необходимости расчета данного налога.

Проверка фирмы или организации – какая система налогообложения

При установлении суммы платежа для перечисления в бюджет, организация имеет право уменьшить итоговый НДС к уплате на входящий платеж, который получен в счетах от ее контрагентов. Однако если при выполнении анализа фискальный орган оценитконтрагента, как недобросовестного, то есть риск потери вычета, либо потребуется возместить сбор из бюджета.

В связи с этой проблемой популярен вопрос, как узнать – с НДС или без него работает организация. Рекомендуется уточнить, относится ли партнер к фирмам-однодневкам. Это позволяет снизить вероятность появления проблем с налоговыми органами.

Процедура формирование реестра

На территории Российской Федерации оплата НДС является необходимостью для практически всех организаций и предприятий, деятельность которых связана с выпуском продукции и предоставлении услуг конечной целью чего является получение финансовой прибыли.

При этом на законодательном уровне создан специальный протокол, регламентирующий процесс занесения в государственный реестр, соблюдать который необходимо в строгом порядке.

Кто наделен правом занесения юридического лица в реестр?

Процесс регистрации плательщиков НДС будет осуществляться только федеральной налоговой инстанцией.

При этом, стоит отметить, что юридическому лицу для проведения процесса регистрации нужно будет собрать регламентированный пакет документов. Они в свою очередь должны быть оформлены специальным образом.

Также, регистрацию могут пройти только те компании, которые попадают на законодательном уровне под обложение данным налогом.

В частности, к ним относятся:

- Индивидуальные предприниматели (они стали подпадать под данный налог, с момента принятия дополнения в налоговый кодекс, который произошел в 2001 году);

- Лица (физические и юридические) занимающиеся переправкой товара за границу существующего таможенного союза;

- Ряд некоммерческих организаций, деятельность которых может различаться, однако при этом она направлена на получение финансовой прибыли;

- Юридическое или физическое лицо, которое ведет на территории Российской Федерации экономическую деятельность;

- Организации чей уставной капитал был заложен иностранными лицами или же предприятиями;

- Местные и государственные компании, которые ведут экономическую деятельность, в результате которой они будут обложены данным налогом в случае получения больших доходов не предусматривающийся на законодательном уровне.

Процесс регистрации

Процесс занесения в государственный реестр, проходит следующим образом:

- В местные органы налоговой службы, необходимо подать специальное заявление. При этом, оформлено оно должно быть согласно регламентированной форме (она была принята правительством Российской Федерации);

- К этому заявлению юридическое лицо должно прикрепить пакет требуемых документов содержащих нужную информацию занесения информации в реестр;

- Согласно действующему законодательству данное заявление и прилагающийся к нему пакет документации должен быть подан в налоговые органы не позже десяти календарных дней до наступления нового налогового периода.

После чего, налоговая служба при рассмотрении документации и вынесения положительного решения занесет организацию в единый реестр плательщиков НДС. При этом зарегистрированная компания будет обязана выплачивать налоговые отчисления НДС в соответствии с последними принятыми тарифами.

Стоит отметить, что оплата этого налога будет производиться со следующего налогового периода.

Срок получения

Федеральный закон принятый в 2014 году устанавливает максимальный срок, на протяжении которого должна будет рассмотрена заявка на регистрацию и внесению в реестр. Она составляет пять рабочих дней. При этом могут быть и исключения, однако они предусмотрены в нынешнем законодательстве.

Налоговая служба

После занесения в реестр, зарегистрировавшемуся юридическому лицу будет выдано специальное свидетельство, подтверждающее что оно плательщик данного налога. При этом также имеется и общий реестр выданных свидетельств налога на добавочную стоимость. Стоит еще раз отметить, что данное свидетельство может быть выдано только после того, как предприятие было занесено в соответствующий государственный реестр.

Поэтому, после того как процесс внесения юридического лица в реестр плательщиков НДС был успешно окончен, то его представителем необходимо будет повторно обратится в местные налоговые органы для оформления заявления на выдачу им свидетельства. После чего необходимо будет ожидать установленный на законодательном уровне срок.

Необходимо отметить, что согласно закону, получить данное свидетельство имеет право только директор компании, который и является плательщиком налога. Однако, этом может сделать и другое лицо, которое имеет на руках соответствующую доверенность и документы, подтверждающие его личность.

Платит ли ИП НДС в 2019 году? Все, что важно знать

Один из наиболее известных налогов – НДС или налог на добавленную стоимость. Это косвенный вид сборов, который взимается на всех уровнях производства или продажи товаров, а также при предоставлении услуг или работ.

Если вас интересует, платит ли ИП НДС, то – да, обязательно, независимо от того, хочет или нет.

Как правило, в цену покупаемого товара входит сумма НДС, если же нет, то, скорее всего, внизу в чеке покупатель увидит маркировку о том, что нужно дополнительно доплатить.

По действующему законодательству бизнесмены, работающие без организации юридического лица, входят в круг плательщиков налога на добавочную стоимость.

Статус плательщика налога ИП получает прямо с момента регистрации, но еще есть возможность избежать работы с НДС – подать уведомление о переходе на один из видов специальной системы налогообложения.

Так, например, все, кто может похвастаться работой на УСН, ПСН (патент) или ЕНВД, автоматически освобождаются от необходимости уплаты, а сумма НДС и НДФЛ заменяется единым налогом.

С 2019 года появился новый льготный спецрежим для лиц-предпринимателей. Это «Налог на профессиональный доход». Бизнесмены, которые сделают выбор в его пользу, получат освобождение от налога на добавочную стоимость.

Факт нахождения на специальном режиме еще не означает автоматического исключения из числа плательщиков налога на добавочную стоимость.

Предприниматели на спецрежимах не вправе выставлять счета-фактуры с выделенным налогом, иначе на них накладывается обязанность по перечислению НДС в бюджет и подаче декларации.

Поэтому всем действующим предпринимателям стоит проверять платежные поручения, оплаченные их клиентами. Если предприниматель видит, что счет оплачен с выделенным НДС, то обращается в бухгалтерию контрагента за уточняющим письмом. В нем должно быть указано, что сумма налога на добавочную стоимость была выделена по ошибке.

Ранее в перечне предпринимателей, освобожденных от налога на добавочную стоимость, были работающие на ЕСХН. Но с 2019 года они утратили свой льготный статус и были причислены к кругу плательщиков налога.

Но за ними сохранили право на освобождение от НДС при условии, что их доходы в 2018 году не превысили 100 млн.р..

Для этого сельскохозяйственным производителям требуется уведомить инспекция о своем нежелании уплачивать налог.

Как получить освобождение от уплаты НДС

ИП может получить освобождение от уплаты НДС тогда, когда работать приходится по тем видам деятельности, что предусмотрены налоговым законодательством как не связанные с НДС.

В 2019 году перечень льготных видов деятельности с нулевой ставкой НДС был расширен.

Сюда вошли предприниматели, которые занимаются пассажирскими перевозками по регулируемой тарификации, участники инновационных проектов и некоторые другие.

Индивидуальный предприниматель, который за последние три месяца получил дохода не более 2 млн рублей, перестает быть плательщиком НДС. Впрочем, радоваться рано, так как всюду есть подводные камни.

Наиболее «острыми» из них являются требования к ИП предоставить все уведомления и выписки из книг продаж и учета, а также счета-фактуры, которые бы действительно подтверждали, что других доходов у вас нет, и не было, и даже быть не может.

Впрочем, не все предприниматели традиционно используют свое право на льготы: многие осознанно продолжают работать с НДС, невзирая на небольшие обороты от бизнеса. Ведь это открывает им доступ к большим заказам от крупных предприятий на общих налоговых режимах. А бизнес с большими оборотами неохотно соглашается на работу с контрагентами без налога на добавочную стоимость.

НДС в деятельности предпринимателя на упрощённой системе:

Как платить НДС с 1 января 2019 года

ИП на УСН 6% без дохода и сотрудников в 2019 году: взносы и налог по УСН

Все что нужно знать о ИП в 2019 году. Регистрация ИП, порядок расчетов, налоги, отчетность.

Заполнение Раздела 7

Некоторые коды операций из других разделов Справочника «Коды операций» были исключены, другие — добавлены. Кроме того, внесены поправки в наименования отдельных кодов.

При заполнении графы 1 Раздела 7 декларации «Операции, не подлежащие налогообложению (освобождаемые от налогообложения); операции, не признаваемые объектом налогообложения; операции по реализации товаров (работ, услуг), местом реализации которых не признается территория Российской Федерации; а также суммы оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), длительность производственного цикла изготовления которых составляет свыше шести месяцев» нужно иметь в виду следующие изменения справочника.

1. С 1 июля 2021 года выведен из-под налогообложения по НДС ряд операций по передаче имущества в казну и собственность РФ (Федеральный закон от 15 апреля 2021 г. № 63-ФЗ, Федеральный закон от 26 июля 2021 г. № 211-ФЗ).

В связи с этим в справочнике:

- по кодам 1010802 и 1010829 графа «Наименование операции» отредактирована в соответствии с новой редакцией подп. 2 п. 2 ст. 146 НК РФ;

- появились новые коды: 1011450 — передача на безвозмездной основе в государственную казну РФ объектов недвижимого имущества и 1011451 — передача на безвозмездной основе имущества в собственность РФ для целей организации и (или) проведения научных исследований в Антарктике.

2. В связи с переносом чемпионата Европы по футболу UEFA из-за пандемии COVID-19 на 2021 год по ряду налоговых льгот (подп. 3 п. 2 ст.146 НК РФ) внесено изменение в графу «Наименование операции» по коду 1010820.

3. В 2021 году операции по безвозмездной передаче органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям имущества для борьбы с коронавирусом не признаются объектами налогообложения НДС. Изменения в НК РФ внесены Федеральным законом от 8 июня 2020 г. № 172-ФЗ (подп. 5.1 п. 2 ст. 146 НК РФ). Для отражения таких операций в разделе 7 декларации по НДС предусмотрен новый код — 1010831.

4. В 2019-2020 годах в НК РФ вносились изменения, которые привели к расширению перечня необлагаемых НДС операций (ст. 149 НК РФ):

- пункт 3 ст. 149 НК РФ дополнен подп. 3.2 Федеральный закон от 26 июля 2021 г. № 212-ФЗ). Не подлежат налогообложению НДС банковские операции, указанные в данном подпункте. Данная поправка послужила основанием для дополнения справочника «Коды операций» новым кодом – 1011207;

- с 2021 года не подлежат налогообложению НДС операции по оказанию услуг по обращению с твердыми коммунальными отходами, оказываемых региональными операторами (подп. 36 п. 2 ст. 149 НК РФ). Эта норма введена Федеральным законом от 26 июля 2021 г. № 211-ФЗ. Для этих операций предусмотрен код 1011208.

5. Кроме того, справочник «Коды операций» дополнен новыми кодами:

- 1011209 — безвозмездное оказание услуг по предоставлению эфирного времени и (или) печатной площади в соответствии с Законом Российской Федерации о поправке к Конституции Российской Федерации от 14 марта 2021 года № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти»;

- 1011210 — реализация продуктов питания, непосредственно произведенных столовыми медицинских организаций и реализуемых ими в указанных организациях, а также продуктов питания, непосредственно произведенных организациями общественного питания и реализуемых ими указанным столовым или организациям;

- 1011211 — реализация государственных (муниципальных) услуг в социальной сфере, оказываемых в соответствии с соглашениями, заключенными по результатам отбора исполнителей государственных (муниципальных) услуг в социальной сфере в соответствии с законодательством Российской Федерации о государственном (муниципальном) социальном заказе на оказание государственных (муниципальных) услуг в социальной сфере (за исключением соглашения о предоставлении субсидии на финансовое обеспечение выполнения государственного (муниципального) задания);

- 1011212 — реализация исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности на основании лицензионного договор.

6. Приведены в соответствие с действующими положениями НК РФ наименования кодов: 1010232, 1010250, 1010262, 1010267, 1010256, 1010276, 1011206.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Порядок представления декларации по НДС