5 способов сэкономить на покупке валюты

Содержание:

- Что нужно обязательно учитывать при покупке долларов

- Хранить или вложить?

- Заработок на обмене валюты

- Менять крупные суммы

- Преимущества и недостатки каждого способа

- Основные понятия

- Комиссии

- Факторы падения доллара

- Курс биржевого обмена валюты

- Налоговое законодательство в области валютных операций

- Пассивное хранение

- Покупка через банки или обменники

- В какой момент выгодно покупать

- В какой валюте хранить деньги

Что нужно обязательно учитывать при покупке долларов

Не забывайте о том, что в выходные валютная биржа не работает, но риск наступления негативных политических или экономических событий достаточно велик. Поэтому банки все это закладывают в курс доллара при обмене, тем более они понимают, что большая часть людей будет проводить эти операции именно в выходные, потому что в другие дни они работают.

Лучше обменивать валюту лучше в будни во время торгов на валютном рынке. И точно не с утра по Москве, ведь торги начинаются с 10-00 мск до 23-50 мск. Ближе к обеду-будет оптимальное время для покупки долларов.

Не стоит закупать доллары, когда говорят, что все растет на рынке. Почти всегда эти новости запаздывают. Тем более, покупать на все ваши рубли всю сумму сразу. Тогда уж лучше разделить на несколько частей и покупать в течение месяца, к примеру. Тогда будет какое-то усреднение по всей денежной массе в долларах по итогу.

Хранить или вложить?

Здесь нужно понять для себя — а для каких целей мне нужна валюта? И как скоро она мне понадобится.

Почему это важно?

Не забываем про инфляцию. Да-да. У доллара она тоже есть. Хоть и не очень большая (в среднем за последние десять лет в районе 2% в год). Кто-то может сказать, фигня. Это же мизер.

Но всегда есть риски всплеска инфляции в США. В стране были периоды (длящиеся между прочим несколько лет), когда инфляции подскакивала до 10-15%.

Поэтому от ваших целей и сроков будет зависеть — стоит ли как то защищать деньги от обесценивания?

На коротких сроках (несколько месяцев) нет особого смысла проводить какие-либо действия.

При более длительных периодах, уже можно разместить доллары в определенные инструменты. Доход с которых может покрыть инфляцию. И в идеале, даст дополнительную прибыль сверху.

Что это за инструменты?

По доходности от меньшей к большей.

Банковский вклад. Доходность минимальная. Не дотягивает даже до процента. Смешно.

Трежерис (американские короткие облигации с наивысшей степенью надежности). Доходность по ним будет чуть выше, чем по вкладу. Подойдут для вложений на срок до 1-2 лет. В России вложится в трежерис можно через ETF FXTB.

Еврооблигации (номинированные в долларах). Доходность фиксированная (в виде купонного дохода). Платят в долларах. Обычно 2 раза в год. Главная проблема — облигации нужно уметь выбирать и иметь представление о параметрах бумаг.

Как альтернатива покупке отдельных бумаг, можно взять ETF на еврооблигации (FXRU) . Сразу несколько различных бумаг в одной акции.

Подойдет для вложений на срок от 2-3 лет и выше.

Если срок очень длинный. От 5 лет. А в идеале 8-10, то наверное есть смысл присмотреться к акциями. На длительных интервалах времени, именно акции имеют наибольшую доходность. Стабильно переигрывая инфляцию. И давая среднегодовой рост на уровне 4-6%. Сверх инфляции. Опять же, новичкам лучше не заниматься покупкой отдельных бумаг. А вложиться сразу в весь рынок. В виде ETF. Если рассматривать фонды на американские акции, то есть варианты SBSP, FXUS, AKSP — инвестирующие в 500 крупнейших компаний США.

Заворачиваем все это в ИИС. За счет налоговых вычетов, за 3 года получим дополнительно, среднюю прибавку к доходности — 4,2% в год. По моему неплохо.

Заработок на обмене валюты

Не обязательно ждать сильного повышения курса, для заработка. Многие используют постоянные колебания валютных курсов для извлечения прибыли.

Если посмотреть на график цен, то можно увидеть, что в течение месяца, недели — котировки могут изменяться на несколько процентов. Ловля таких выгодных моментов для продажи или покупки позволяет зарабатывать на обмене валюты.

Где и как на этом можно заработать?

Снова обменники в банках?

Дня наших целей не очень подходят. Даже если использовать мониторинг лучших предложений.

Почему? Наличие высокого спреда или разница между покупкой и продажей. Каждый банк накидывает свой интерес. В среднем спред варьируется от 2-4% и выше.

Он будет съедать львиную долю прибыли. Возможность заработка появляется только при резких скачках курса за короткое время.

Но и банки не дураки. В этот период высокой волатильности, они расширяют спред. Мне доводилось наблюдать разницу между покупкой и продажей в 10-12%.

Минус: высокий спред банка.

Рынок Форекс

Для старта потребуется скромная сумма, буквально в несколько долларов. Можно зарабатывать на любой валюте (несколько десятков валютных пар). И не только за счет роста, но и падения.

Спред, в отличие от банковских обменников — минимальный (десятые доли процента).

Главная проблема — высокое кредитное плечо. Форекс-брокеры изначально ставят игроков (или трейдеров) в заведомо проигрышное положение. Устанавливая плечи в пропорции 1 к 100 и выше.

Это значит, что на каждый имеющийся доллар вы покупаете 100 долларов. И если курс вырастает всего на 5 процентов, ваша прибыль составит 500%. При таком раскладе имея 1 000 баксов, зарабатываем сразу $5 000 сверху.

Как заманчиво это звучит!!!

Правда, если курс снизится всего на 1%, трейдер теряет свои капитал. Полностью.

Плюсы. Огромная потенциальная доходность. Можно получать прибыль на минимальных изменениях котировок. Каждый день.

Минусы:

- Требуется опыт. Знание основ технического анализа, риск-менеджмента.

- Огромные риски слить весь капитал.

ПАММ счета

Для тех кто не имеет опыта торговли на Форекс. Не горит желанием разбираться, тратить время (и нервы) на трейдинг, есть возможность инвестировать через ПАММ счета.

Звучит логично. Вверить собственный капитал человеку, имеющий бОльший опыт и знания.

Нужно только уметь правильно выбирать ПАММ счет.

Памм счета можно отнести к агрессивным, умеренным и консервативным.

Агрессивный — большая доходность, при огромных рисках. Управляющие могут за год удвоить-утроить капитал. Но также высока вероятность просадок счета до 30-50% и даже 80-90%. Вплоть до полного слива всего депо инвестора.

Консервативный — осторожная торговля, с минимальными рисками. На первом месте стоит получение дохода, с сохранением капитала. Потенциальная доходность 10-20% в год.

Умеренный находится посередине.

Минусы:

- высокие риски получения убытков (даже при консервативном управлении);

- высокая плата за управление (от 20 до 50%) от получаемой прибыли.

- риск выбора неправильного ПАММ счета.

Покупка валюты на Московской бирже

Смысл аналогичный Форексу. Покупка и продажа валюты и заработок на колебаниях цен.

Только играем на свои. Без всяких кредитных плеч.

Огромный плюс — это биржевые котировки. Разница цен между покупкой и продажей — минимальная (десятые-сотые процента). В разы ниже, чем у банковских обменников.

Минусы. Торговля ведется кратно лотам. 1 лот (минимальная сумма покупки валюты) — 1 000 условных единиц (долларов или евро).

Для торговли нужен доступ (получаем через брокера). Покупать и продавать валюту можно 5 дней в неделю (во время работы валютного рынка).

Альтернативный вариант

Как альтернатива валютному рынку, можно использовать сервис Тинькофф инвестиции. Смысл покупки валюты тот же. Курс тоже. Только совершать сделки можно уже не на 1 тысячу и выше, а от 1 доллара или евро.

Купленную валюту кстати можно вывести. Бесплатно.

За первую сделку можете получить 1 000 рублей от брокера.

Минусы:

- комиссия за сделку 0,3%;

- ежемесячная плата — 99 рублей (если операций по счету не было, плата не взимается).

Менять крупные суммы

Если уличное табло обменного пункта обещает хороший курс, то это не означает, что действительно получится выгодно конвертировать валюту. Льготный курс может распространяться только на крупные суммы. Поэтому перед покупкой/продажей нужно обязательно спросить у кассира, по какому курсу пройдёт именно ваша операция.

Чаще всего банки дают скидки при операциях от $5000-10000, рассказывает начальник отдела казначейских рисков и трансфертного ценообразования ВТБ 24 Владимир Кущев.

«В крупных банках курс на табло, как правило, устанавливается от одной единицы валюты. Описанная практика больше характерна для «серых» обменников», – комментирует начальник отдела корпоративной конверсии и регионального развития Бинбанка Станислав Макаров.

Потому эксперты рекомендуют пользоваться при обмене только банковскими отделениями, где также часто встречаются градации по сумме сделки, но все условия прозрачные.

Преимущества и недостатки каждого способа

В каждом из перечисленных способов обмена валюты есть свои положительные и отрицательные стороны. Преимуществами покупки через брокера являются:

- выгодный курс

- возможность совершить обмен, не выходя из дома

- отсутствие ограничений по максимальному объему покупаемой валюты – в банке может случиться ситуация, что наличные деньги в иностранной валюте закончились, при совершении сделки на бирже такой казус исключен

К недостаткам можно отнести:

- установление ограничений по минимальной величине покупаемой валюты: например в Альфа Директ нельзя купить меньше 1000 $

- ограничение по времени обмена – провести операцию можно только во время работы биржи, то есть по будням

- дополнительные временные затраты на открытие счета у брокера и перевод средств на собственный банковский счет

Можно купить валюту, не выходя из дома, и с помощью интернет-банкинга. Но такой способ доступен только клиенту конкретного банка. Преимуществом является отсутствие ограничений по минимальному объему покупаемой валюты, а к недостаткам относится не самый выгодный курс.

Основные понятия

В простонародии конвертация валюты именуется покупкой, продажей или обменом, но что касается случая, когда меняешь доллары на рубли — это продажа или покупка? Однозначно можно сказать, что производится обе операции.

Покупка валюты

Курс покупки, обозначенный в банковских учреждениях, представляет собой стоимость иноземной денежной единицы, по которой финансовая организация осуществляет покупку непосредственно у своих клиентов.

Продажа валюты

В данном случае курс продажи определяется на основании готовности банковского учреждения отдать имеющуюся иностранную валюту клиентам по установленной цене.

Спред

Данное понятие обозначает разницу между курсом продажи и покупкой иностранной денежной единицей. Именно его величина определяет какую прибыль может получить банковское учреждение осуществляю валютные операции. Чем больше спред, тем соответственно будет выше доход для банка.

То есть, если человеку нужно купить иностранную валюту, то в банковском учреждении требуется смотреть на цену ее продажи. Если необходимо продать иностранную денежную единицу, то смотреть соответственно нужно на цену покупки.

Комиссии

Разница между курсом покупки и продажи в банках может составлять 1-2 и более рублей за каждый доллар или евро, а сам курс может отличаться от рыночного примерно в половину от этой разницы. По крайней мере в крупных системообразующих банках это точно так. Это очень много. В обменниках эта разница, а также сам курс, может быть немного получше. Плюс банки и обменники могут устанавливать дополнительные комиссии за операции обмена. Всегда уточняйте комиссию за операцию в банке / обменнике — заранее!

Что касается брокеров. В отличие от банков, где комиссии (в виде отклонения курса от рыночного) могут достигать нескольких процентов, покупая / продавая валюту через брокера, комиссии составят сотые, иногда десятые доли процентов.

Помимо этого, нужно внимательно изучить комиссии за вывод валюты с брокерского счета на банковский счет, особенно, если этот банковский счет находится в банке, который не входит в одну группу / холдинг с брокером, и за, например, снятие этой валюты со счёта / карты — если таковые комиссии имеются. Также нужно понимать, что обмен валюты через брокера может занять время. Через каких-то брокеров это можно сделать за минуты через приложение, а какие-то промурыжат денек-другой с переводами на банковские и брокерские счета.

Рекомендую один раз протестить этот момент на маленькой сумме через брокера и сравнить курс и комиссии с курсом и комиссиями в своем банке, приложении и ближайшем обменнике.

Факторы падения доллара

Аналитики расходятся во мнениях, что именно стало причиной падения курса доллара в последние месяцы. Глобальные экономические процессы сложны по своей сути, и зачастую объяснить их можно, только проанализировав совокупность различных факторов. Ниже выделены три причины, которые среди прочих могли оказать наибольшее влияние на доллар.

Ожидания слабого роста американской экономики. Ситуация с коронавирусом в США с самого начала выглядит более серьезной, чем в Европе и Китае. Некоторые штаты вынуждены были быстро вернуться к ограничениям на фоне роста числа заболевших. Среди них такие важные и крупные штаты, как Калифорния, Техас, Аризона, Флорида и ряд других.

Несмотря на беспрецедентную поддержку экономики как со стороны ФРС, так и со стороны конгресса, целесообразность дальнейшей помощи сейчас находится под вопросом и является политическим камнем преткновения между демократами и республиканцами (последний пакет стимулирующих мер минимум на $1 трлн подвис еще в августе и до сих пор так и не был принят). Это также может подорвать наметившееся восстановление экономики.

В целом США справляются с распространением коронавируса хуже, чем Европа. Безработица в стране, несмотря на заметное снижение с пиковых уровней апреля этого года, остается крайне высокой (7,9% в сентябре). С начала кризиса и до осени она была устойчиво выше, чем в еврозоне, поэтому экономисты ожидают, что на горизонте 1–2 лет европейские страны могут показать более уверенное и быстрое восстановление и переход в фазу роста.

Интересно и то, как опасения по длительному выходу экономики США из кризиса сочетаются с рекордными значениями американского фондового рынка. И если в отношении IT-гигантов, которые действительно смогли показать хорошие результаты в период пандемии, такое поведение акций может быть оправданным, то рыночные оценки компаний из реального сектора экономики выглядят все более и более перегретыми.

Президентские выборы в США. Опросы общественного мнения отдают предпочтение кандидату от Демократической партии Джо Байдену. Однако ситуация может меняться очень быстро, а последние президентские выборы 2016 года показали, как подобные опросы могут давать ошибочный результат.

Политическая неопределенность — важный фактор для фондового рынка и может объяснять ослабление доллара.

Укрепление евро. Коррекция индекса DXY во многом объясняется именно ростом курса евро против доллара. За период с мая этого года евро укрепился почти на 10% и торгуется сейчас около отметки 1,2 впервые с 2018 года. Две основные причины происходящего:

- Страны ЕС в июле договорились о совместном пакете помощи экономики, который предусматривает выпуск облигаций на общую сумму €750 млрд. Впервые европейские страны выпускают долговые обязательства не по отдельности, а совместно. Эмитентом выступает ЕС, а рейтинг этих облигаций будет максимальным (AAA). Создание такого рынка рассматривается как важный шаг в направлении фискальной интеграции ЕС, которая до сих пор по сути отсутствовала. Спрос на эти бумаги оказался ажиотажным, что способствует росту привлекательности евро как резервной валюты.

- Сужение разницы ставок в евро и долларе. После того как в марте ФРС понизил ставку до уровня 0,0–0,25%, привлекательность евро как валюты фондирования упала. В последние годы работала следующая стратегия: занять средства в евро (под отрицательную ставку), конвертировать в доллары и заработать за счет разницы процентных ставок. Сейчас инвесторы сворачивают свои позиции, откупая евро и толкая тем самым курс европейской валюты наверх.

Курс биржевого обмена валюты

Одним из способов обмена американской валюты на рубли или евро является биржевая торговля. Она может выполняться как самостоятельно (потребуется установить специальный терминал), так и с использованием услуг брокера. Данный вид деятельности является достаточно специфическим, поэтому на сегодня в России не пользуется большой популярностью. Вместе с тем, потратив некоторое время на получение соответствующих знаний, обладатель долларов США сможет при необходимости продать их по наиболее выгодному курсу, если сравнивать его с тем, что предлагают обменные пункты или даже банки и онлайн платежные системы.

Это объясняется тем, что биржевой курс максимально близок к параметрам, установленным Центробанком России. Поэтому финансовые операции, проведенные на таких хороших условиях, могут принести значительно больше прибыли.

Недостатком биржевого обмена валюты является несколько ограничений, главное из которых – минимальная сумма возможной сделки, равная 1000 у. е. Естественно, далеко не всегда существует необходимость купить или продать такое количество долларов США за один раз.

Налоговое законодательство в области валютных операций

Согласно законам Российской Федерации, любой доход, полученный физическим лицом, облагается налогом на доходы физических лиц (НДФЛ). Его ставка зависит от статуса налогоплательщика: для граждан и резидентов РФ она составляет 13%, для иностранцев – 30%.

Так вот, если физическое лицо получило доход в результате проведения валютных операций, оно должно оплатить НДФЛ. Но есть исключения.

Если налогоплательщик получил доход в результате валютных операций, а деньги на покупку или продажу валюты были на счету в распоряжении клиента на протяжении 3-х лет, благодаря инвестиционному налоговому вычету можно не платить НДФЛ.

Приведем пример. Клиент приобрел три года назад 5 тысяч долларов США, которые решил продать по выгодному для него курсу. Если у него будет подтверждение того, что валюта была куплена три года назад, он не оплачивает подоходный налог.

Аналогичная ситуация с покупкой валюты за рубли. Если они находились в распоряжении клиента три года или более, налог на доход, полученный в результате обменной операции, уплачивать не надо.

Пассивное хранение

Смысл простой. Покупаете валюту. Ждем повышения обменного курса. Продаем дороже. Есть профит. Или просто держим до лучших времен.

А где можно купить валюту?

Обменники в банках

Наверное самый популярный вариант у россиян. Но популярный, не значит самый выгодный.

У каждого банка свой курс. Который может отличаться на несколько процентов от конкурента через дорогу. Идем за валютой не в ближайший Сбербанк, а используем для поиска сервисы мониторинга обменных курсов банков.

Это позволит сэкономить на покупке. От нескольких десятков копеек до рублей, с каждого купленного доллара.

Главный минус. Курс продажи в банке всегда будет выше официально установленного ЦБ.

Валютный рынок

Это не Форекс (о нем мы поговорим ниже). А покупка валюты на Московской бирже. По справедливому биржевому курсу.

Обменники в банках ориентируются именно на него. Устанавливая собственные курсы на покупку-продажу. Не забыв накинуть сверху свою маржу в виде нескольких процентов.

Выходя напрямую на валютный рынок, мы исключаем «банки-паразиты» из цепочки. Покупаем валюту еще дешевле.

Минусы:

- Необходимо заключить договор с брокером, для получения доступа к торгам.

- Минимальная сумма покупки валюты — 1 лот. Или 1000 У.Е. Долларов или евро.

Покупка валюты через интернет

Здесь речь идет в основном о электронных долларовых кошельках. Paypal, WMZ, Perfect Money, Advanced Cash, Payeer, Skrill.

Нужно пополнить валютный кошелек, обращаемся в электронный обменник. С банковской карты, с рублевых кошельков можно произвести мгновенный обмен.

В сети миллион сервисов по обмену валюты. Для поиска лучшего курса используем мониторинги обменников.

Самый популярный — bestchange.ru. Он отслеживает только надежные и проверенные сервисы. Всякий хлам и сайты-однодневки в рейтинг не включаются.

Плюсы: можно купить валюту даже по курсу ниже официального.

Минусы: на непопулярные направления — курс обмена сильно завышен.

Описанные выше варианты, нацелены на долгосрочное хранение. Заработать можно только при значительном увеличении курса. Процентов на 15-20. Сильный рост в течение короткого времени — явления редкое. Поэтому, покупаем и забываем на несколько месяцев или лет.

Покупка через банки или обменники

Когда вы покупаете / продаете валюту в банке или обменнике — вам нужно просто найти лучший курс в ближайшем от вас банке. Ищем лучший курс, едем в банк с паспортом и меняем валюту. Перед визитом лучше заранее позвонить в отделение: уточнить реальный курс, возможность обмена и возможность зафиксировать курс (как правило на час).

Где смотреть курсы валют?

- на банки.ру

- на сайте РБК

Сортируете таблицы по выгодному курсу, адресу и выбираете лучший.

Нужно учитывать затраты времени и доп. комиссии. Дорога до банка может быть затратной по времени. Из-за выигрыша на курсе обмена маленькой суммы может и не стоит ехать куда-то за лучшим курсом, терять 2 часа времени. Но если вы меняете валюту регулярно, например, два раза в месяц, и суммы для вас материальны, тогда точно нужно заморачиваться и находить лучший курс и заранее планировать покупки в те дни, когда вы будете находиться по делам рядом с обменником или банком с лучшим курсом.

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,200 руб.! Узнайте больше здесь.

Мини-курс «Как выбрать лучшие Американские ETF-ы». Получите пошаговую инструкцию с десятками скриншотов того, как я выбираю ETF-ы для себя лично (!!!) и для клиентов. ETF — это именно тот инструмент, который позволяет зарабатывать от 10-20% (и выше) в долларах в год! Цена — всего 1,200 руб.! Узнайте больше здесь.

В какой момент выгодно покупать

Ведущие мировые валюты свободно торгуются на валютной бирже. Их стоимость относительно друг друга постоянно колеблется. Это явление называют валютным курсом. Динамика роста или падения стоимости долларов, евро и фунтов определяется целым рядом макроэкономических факторов. Тем не менее мы можем сказать, что колебания валютного курса происходит по строгим законам.

Определить точное движение стоимости валюты сложно даже опытным финансистам и игрокам, зарабатывающим на валютной бирже. Однако существуют простые закономерности, которые работают всегда. Главная из них состоит в следующем: если в настоящее время стоимость любой рассматриваемой валюты низка, то с высокой степенью вероятности в ближайшем будущем она начнет повышаться.

Это правило актуально во всех ситуациях, когда подобная валютная рецессия носит краткосрочный характер и не обусловлена каким-то глобальным кризисом в политической ситуации или экономике соответствующей страны.

Таким образом, покупка валюты в период подобного спада является правильной инвестиционной стратегией.

Если вы всерьез решили зарабатывать на колебании курса валют, то вам следует взять за правило на регулярной основе изучать открытые прогнозы ведущих аналитиков крупнейших инвестиционных компаний. Рассмотрим пример. В 2014 году многие эксперты еще в конце лета предрекали обвал российского рубля по отношению к американскому доллару и евро. Напомним, что падение курса российской валюты началось в середине осени. То есть люди, которые следили за этими прогнозами вовремя успели купить валюту и спасти свои сбережения.

Более того, давно замечено что в нашей стране самым выгодным временем для приобретения американского доллара считаются:

- период с 15 по 20 число каждого календарного месяца. Это связано с тем, что компании, представляющие крупный бизнес, в это время платят налоги в бюджет и готовятся к зарплатным выплатам. Следовательно, они продают валюту, которая поступила на счета компаний в результате их профильной деятельности. Чаще всего в такие периоды курс российского рубля на валютном рынке укрепляется;

- время с декабря по январь каждого года. Это период, когда в федеральный бюджет России перечисляются денежные средства от иностранных стран-партнеров, в счет оплаты энергоносителей. Естественно, эти поступления переводятся в свободно конвертируемой валюте;

- окончание любого квартала. В это время российский бюджет осуществляет выплаты по внешним долгам. Для этого закупается валюта, что также сказывается на ее курсе.

Перечисленные аспекты наиболее активно действуют на валютные колебания в ситуации, в которой российская экономика стабильна, не испытывает серьезного внешнего давления и не переживает каких-либо потрясений.

В какой валюте хранить деньги

В выборе валюты есть два основных фактора. Во-первых, страна, которая выпускает её, должна сохранять стабильный и низкий уровень инфляции. Во-вторых, на эту валюту должен быть спрос. То есть её можно легко купить или продать (высоколиквидная валюта).

Самые популярные иностранные валюты в России – доллар и евро. К ним всегда есть доступ, а США и некоторые страны Евросоюза (Германия, Франция, Италия, Испания) – государства с крупной и устойчивой экономикой.

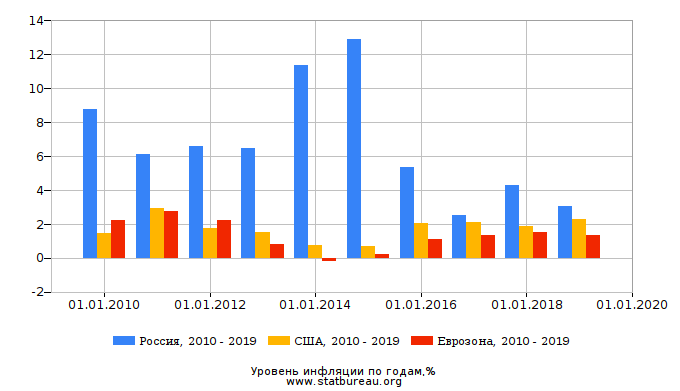

Вот как менялась инфляция в США и Европе по сравнению с инфляцией в России.

Но европейская и американская валюты – не единственные варианты. Более консервативной и надёжной считается швейцарский франк. Это защитный актив, который стабилен во время рыночных шоков. За десять лет по отношению к рублю франк вырос в три раза.

В какой ещё валюте выгодно хранить деньги:

Британский фунт. По отношению к рублю за десять лет вырос в два раза.

Японская йена. По отношению к рублю за десять лет выросла в 2,3 раза. Йена – один из самых доступных активов. В абсолютных цифрах она дешевле рубля. То есть на 100 рублей можно купить примерно 135 йен.

Китайский юань. Валюта второй по величине экономики мира. По отношению к рублю за десять лет выросла в 2,5 раза.

Но не стоит сбрасывать рубль со счетов. Он всегда может начать расти. Так было с 2002 по 2008 год, когда рубль стабильно рос по отношению к доллару.