Какие льготы имеет малоимущая семья и как их получить

Содержание:

- Основные моменты вопроса

- Другие услуги

- Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

- Терминология по ТК РФ

- Способы получения государственной помощи

- Какое положено единовременное пособие малоимущим семьям

- Налогообложение материальной помощи при рождении ребенка

- Кому положены

- Особенности оформления Положения о материальной помощи

- Что это такое

- Заявление на материальную помощь при рождении ребенка и иные необходимые документы

- Материальная помощь работнику: выплаты, виды, оформление и учет

Основные моменты вопроса

Материальная помощь от работодателя исключительно добровольная плата. И в данном случае есть возможность получить дополнительное финансирование к отпуску. Изначально следует рассмотреть правила, которые прописаны в нормативных документах организации — например, в коллективном договоре.

Если там есть данные о выплатах, то можно совершать остальные шаги алгоритма. Несмотря на то, что выплаты не регулируются по размерам законом федерального значения, есть определенные нормы, в соответствии с которыми проводится данная процедура.

Оформление выплаты производится на условиях полного соответствия документальному обороту. Поскольку эти выплаты подвергаются учету и по ним могут быть выплачены налоги и страховые взносы.

Исходя из этого ответственность ложится как на работника — которому нужно вовремя составить документы, так и на работодателя — которому предстоит в полной мере оформить бумаги.

Условия оформления

Для того, чтобы оформить материальную помощь, следует составить заявление на данный вид финансирования. Установленного законодательно документа не существует. Поэтому бумага будет составляться на абсолютно свободных основах.

Можно использовать такой вариант документа:

Бумага обязательно должна состоять из нескольких структурных частей:

| Сведения о работодателе, руководителе и работнике-заявителе | — |

| Просьба предоставить помощь | С указанием суммы, срока отпуска, и оснований для выдачи такой помощи |

| Заключительная часть | Содержит данные о дате заполнения бумаги и подпись заявителя |

Следующим этапом является заполнение приказа на выплату денежных средств. Он имеет такую форму:

Бюджетным учреждения

Государственные организации, которые финансируются из бюджета, могут рассчитывать на полное обеспечение материальной помощью. В данном случае на законодательном уровне регулируется порядок предоставления выплат.

Сам алгоритм будет таким же, как и в случае с другими организациями:

| Подача заявления на помощь | Сделать это нужно до начала отпуска — лучше всего подать заявление на отпуск и на помощь одновременно |

| Составление приказа | Работодатель принимает бумаги и на их основании, в случае наличия средств, рассчитывает выплату |

| Получение финансирования | Выплату обычно проводят в один момент с выдачей отпускных средств |

Коммерческим организациям

В частных предприятиях организация процесса происходит в стандартном порядке. Нет отдельных моментов, которые могли бы отличаться от организаций-бюджетников. Применяется тот же алгоритм действий, составляются те же бумаги.

Налогообложение и другие сборы проводятся в стандартном режиме. Поскольку в зависимости от суммы выплаты и ее назначения могут начисляться налоги и страховые взыскания на пособие к отпуску.

Размер материальной помощи к отпуску

Необходимо понимать, как рассчитывается материальная помощь к отпуску. Есть несколько вариантов проведения данной операции.

Поскольку в коммерческих предприятиях и в бюджетных существуют нормативно-локальные акты, в которых может быть прописан не только порядок начисления выплат, но и формулы для их расчета.

Есть несколько направлений, по которым проводят расчет:

| В зависимости от среднего ежедневного показателя по заработной плате за год | В этом случае нужно высчитать его и умножить на количество дней отпуска |

| Отталкиваться от процентного соотношения | В таком варианте также вычисляют сумму среднего заработка и прописывают процент от нее, на который может рассчитывать гражданин. Таким образом работодатель разделяет граждан в зависимости от их должностей и дохода |

| Фиксированная сумма | В этом случае для всех работников предприятия размер выплату будет одинаковым |

Нужно понимать, что поскольку такой вариант материальной поддержки не предусмотрен законом, нет минимальной суммы для него.

Облагается ли НДФЛ

Налогообложения по данному виду налога все же имеет место быть. Но и здесь есть ограничения. Поскольку если выплата входит к зарплатному начислению, то налог взыскивается в стандартном режиме.

Если же это социальная выплата, то такой сбор проводить не нужно. К социальному типу платежей относятся те, который начисляются работнику в случае рождения ребенка, пострадавшему от каких-либо бедствий в регионе.

Выплата материальной помощи для работников является добровольной мотивацией их к труду. И данный вид является одним из самых актуальных.

Использовать его следует в установленном порядке — чтобы не получить проблем с документацией и отчислением налоговых сборов, которыми могут облагаться такие выплаты.

Видео: материальная помощь работникам

Другие услуги

Какую материальную помощь можно получить от государства многодетным семьям? Им положена субсидия, которая выплачивается каждый месяц, но только в том случае, если доход на одного члена семьи ниже, чем прожиточный минимум, установленный в регионе.

Если граждане относятся к категории многодетных малоимущих граждан, то каждый год от государства им выделяется субсидия на покупку школьной формы и принадлежностей. Им также положено льготное питание в школьных столовых и другие привилегии.

Государство выплачивают компенсацию за вредные условия труда. Человек, который работает в тяжелых условиях, отражающихся на здоровье, получает прибавку к заработной плате.

Налоговые льготы положены всем гражданам. В законе прописано, что для получения необходимо соответствовать определенным требованиям. К налоговым льготам относится имущественный вычет, можно получить вычеты и при получении образования, за лечение.

Какую помощь от государства можно получить безработным? Если человек решил заняться предпринимательской деятельностью, то он может рассчитывать на субсидию от государства. Чтобы ее получить, нужно предоставить в Центр занятости населения подробный бизнес-план. Если сотрудники одобрят идею, то гражданину выплатят сумму в двенадцатикратном размере пособия по безработице.

Все льготы устанавливаются на федеральном уровне, но региональные власти имеют право добавлять свои, когда это необходимо для жителей региона.

Перечень документов, которые могут быть необходимы для оформления матпомощи работнику

Матпомощь представляет собой денежную выплату работнику организации, которая производится на основании решения, принятого руководством фирмы ввиду наступления события, с которым связывается необходимость выплаты. Исчерпывающего перечня таких событий ни ТК РФ, ни иные нормативные акты, регулирующие трудовые отношения, не содержат. Как правило, положения о порядке и основаниях выплаты матпомощи закрепляются либо в локальных актах предприятия, либо в коллективном договоре. Однако это не означает, что при отсутствии локального регулирования работодатель не имеет права выплачивать матпомощь, поскольку произведение такого рода выплат — его прерогатива.

Ч. 2 ст. 5 ТК РФ закрепляет, что трудовые отношения могут быть урегулированы различными способами, в частности, посредством принятия коллективных договоров, соглашений либо локальных актов. Относительно порядка выплаты материальной помощи возможны следующие варианты:

- принимается коллективный договор, регулирующий порядок выплат матпомощи;

- утверждается локальный акт, в котором прописаны порядок и основания для выплат;

- данный вопрос вообще игнорируется (что также не противоречит законодательству).

Порядок принятия локальных актов закреплен в ст. 8 ТК РФ. Право на их принятие работодателем установлено ч. 1 ст. 22 ТК РФ. В них могут закрепляться в том числе права и обязанности работодателя и трудящихся, что следует из положений ст. 20 ТК РФ.

Локальный акт — это распорядительный документ, оформляемый работодателем, поэтому при его принятии руководство фирмы, как правило, делает акцент на своих правах, но не обязанностях. Это и понятно, поскольку загонять себя в рамки, прописывая обязательства по выплате сумм матпомощи работодателям невыгодно.

В этом плане работники, желающие закрепить порядок выплаты матпомощи, добьются более эффективных результатов, если инициируют процедуру переговоров с целью принятия коллективного договора.

В силу ст. 40 ТК РФ коллективный договор — это правовой акт, который регулирует различные отношения внутри фирмы. Он заключается между работниками и работодателем, через представителей, путем проведения коллективных переговоров (гл. 6 ТК РФ).

Ч. 1 ст. 41 ТК РФ, определяющая содержание и структуру коллективного договора, не исключает, что в таком документе могут закрепляться и обязанности работодателя по выплате матпомощи, порядок таких выплат.

Если, принимая локальный акт, работодатель действует самостоятельно (в некоторых случаях учитывается мнение профсоюза, в силу ч. 2 ст. 8 ТК РФ), то коллективный договор принимается путем активного обсуждения его содержания представителями обеих сторон трудовых отношений, что подразумевает, что в таком документе права работников на получение матпомощи будут отражены более детально.

Поскольку вопрос о выплате матпомощи не урегулирован на законодательном уровне, не закрепляется и обязательного пакета документов, которые требуется представить работнику с целью получения выплаты. В то же время коллективные договоры и локальные акты могут устанавливать такой перечень.

Поскольку матпомощь выплачивается ввиду наступления в жизни сотрудника различных событий, документы должны подтверждать факт их наступления. Основным документом является заявление либо служебная записка. На их основании инициируется процедура выдачи матпомощи.

Какие документы требуется предоставить дополнительно, зависит от ситуации:

- Если сотрудник претендует на матпомощь в связи с рождением ребенка, следует представить свидетельство о рождении.

- Если сотрудник заболел и ему необходимы деньги на лечение, потребуется заключение врача и/или врачебной комиссии, а также иные документы, подтверждающие факт наличия заболевания.

- Если сотрудник уходит в отпуск и в связи с этим хочет получить матпомощь, доказательствами ухода в отпуск могут послужить график отпусков, приказ работодателя. Данные документы уже имеются у руководства, поэтому в такой ситуации целесообразно представить только заявление на выплату.

- В случае если член семьи сотрудника умер, необходимо представить работодателю свидетельство о смерти либо судебное решение о признании члена семьи умершим.

Терминология по ТК РФ

В каждой организации, независимо от того, относится она к бюджетным или частным, существует регламентированный порядок выплат как регулярных, так и разовых. Порядок этот должен проходить в соответствии с положениями Трудового Кодекса ТК РФ.

В статьях ТК РФ не содержится специального термина для обозначения отпускных, выплачиваемых дополнительно. Говоря «материальная помощь к отпуску», чаще всего подразумевают регулярную или единовременную выплату денежных средств, назначенную сотруднику не за отработанное время или исполнение трудовых обязанностей, а по иной причине. В данном случае по уходу в отпуск, подкрепленной доброй волей работодателя.

Как оформить выплату материальной помощи к ежегодному отпуску?

Порядок выплаты средств по подобным основаниям относятся к компетенции ст. 129 ТК РФ, согласно которой работодатель может предоставлять работникам, помимо заработной платы, разнообразную поддержку:

- социальную;

- поощрительную.

Социальная выплата может быть назначена в связи с любым событием, которое отражается на материальном благополучии подчиненного, в том числе и получении отпуска. Ее можно назначать один раз в год или несколько, по усмотрению начальства.

Нужно ли исчислять НДФЛ с материальной помощи к отпуску?

Поощрительная выплата отличается от социальной тем, что от результатов труда сотрудника зависит факт ее начисления и/или размер. Сумма может быть в процентах от оклада (тарифной ставки), или же ее можно зафиксировать в Положении о начислении поощрительных выплат, дифференцировав в зависимости от разных факторов успешности, например, отсутствия взысканий или наличия каких-либо выдающихся показателей.

ОБРАТИТЕ ВНИМАНИЕ! Порядок начисления и выплаты материальной помощи должен быть закреплен в локальных нормативных актах организации

Способы получения государственной помощи

- Удостоверение личности всех членов семейства, в т. ч. заявителя. Лицам, недостигшие совершеннолетия, необходимо приложить свидетельство о рождении.

- Справка-выписка из домового журнала о количестве проживающих граждан в квартире.

- Бумаги, устанавливающие материальный статус семьи.

Примечательно, что в каждом субъекте РФ список может быть дополнен.

Отказать в оказании единовременной материальной помощи могут в связи со следующими обстоятельствами:

- жизненная ситуация недостаточна чрезвычайна;

- в региональном бюджете отсутствует возможность выплат;

- заявитель самостоятельно вышел из положения;

- нецелевое расходование средств;

- неполный пакет бумаг, неактуальные сведения.

Какое положено единовременное пособие малоимущим семьям

В настоящее время такие семьи могут получать следующие единовременные пособия помощь:

- Пособие беременным малоимущим. Чтобы его получить, матери нужно встать на учет на сроке до 12 недель. Сумма выплаты составляет 708,23 руб.

- При появлении ребенка государство выплачивает 18 886,32 руб.

- Пособие малоимущим на ребенка, усыновленного из детского дома. Сумма составляет 18 886,32 руб., но получить ее можно только спустя полгода после того, как суд вынесет вердикт об усыновлении.

- Социальное пособие для малоимущих семей на 1 сентября. Выплачивают его с целью помочь родителям собрать ребенка к школе. Размер помощи зависит от региона. Больше всех получают москвичи – 5 тыс. рублей за одного ребенка.

- Беременным женщинам, если их мужья в этот период служат в ВС РФ. Им положено 29 908,46 руб.

- Финансовая поддержка. Условия ее получения различаются в зависимости от субъекта РФ. Сумма тоже зависит от конкретного региона.

Помимо этих выплат в каждом регионе могут быть установлены и другие виды помощи.

Единовременные выплаты малоимущим

Документы на пособие малоимущим семьям

На первом этапе оформления нужно собрать документы, подтверждающие право на получение денег. Обращаться за назначением пособий необходимо ежегодно. Список документов на пособие малоимущим зависит от вида выплат, на которое подается запрос. Основной перечень включает:

- Заявление с просьбой назначить ежемесячные выплаты;

- Личный документ родителей;

- Свидетельство о рождении малышей;

- Справка о составе семьи;

- Свидетельство о браке или его расторжении;

- Бумага, подтверждающая доход на каждого члена – выдается работодателем или в ПФР;

- Выписку банковского счета – реквизиты для перечисления пособия;

- Другие бумаги, например, документ из Центра Занятости, справку об усыновлении.

Сложности с назначением пособия могут возникнуть в том случае, если один из членов семьи пропал, а установить его местонахождение и получить справки о доходах не представляется возможным. Чтобы выплата была назначена, стоит взять справку из полиции о возбуждении уголовного дела по факту розыска. Соответственно, необходимо обратиться туда с заявлением.

Дополнительно могут потребоваться справки из учебных заведений, о беременности, прохождении службы и пр. Все зависит от конкретной ситуации и вида финансовой помощи.

Продление пособия малоимущим на детей осуществляется точно также, как и первичное оформление: нужно собрать те же самые бумаги и написать заявление на продление.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Как отказаться от алиментов

ПОЛЕЗНАЯ ИНФОРМАЦИЯ: Как отказаться от алиментов

То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2020 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Кому положены

Социальные выплаты гарантируются статьёй 39 Конституции РФ, при этом перечень лиц, которым положены социальные выплаты, достаточно обширен. В него входят следующие категории:

- пенсионеры;

- будущие мамы;

- инвалиды;

- участники войны и труженики тыла;

- ликвидаторы последствий радиационных аварий;

- доноры;

- безработные и нетрудоспособные лица.

Пенсионерам

В текущем году социальные пенсии будут проиндексированы на величину превышающую уровень инфляции. По предварительным данным социальные пенсии по старости будут увеличены на 4,1%. Кроме того пенсионеры могут рассчитывать на следующие социальные выплаты:

- ежемесячные денежные выплаты;

- комплекс социальных услуг;

- социальная прибавка к пенсии;

- доплата к пенсии по профессиональному признаку.

Всем пенсионерам независимо от их статуса положен комплекс социальных услуг, в которые входит обеспечение лекарственными средствами, предоставление путёвок для санаторно-курортного лечения и обеспечение бесплатного проезда. Некоторые из этих услуг можно получить в денежном выражении и этой возможностью пользуются многие пенсионеры.

По закону пенсия не может быть меньше прожиточного минимума в регионе проживания, поэтому пенсионерам, поучающим социальную пенсию, выплачивается надбавка из местного бюджета до требуемого уровня. Если пенсионеру начислена пенсия ниже прожиточного минимума по стране, он получает прибавку из федерального бюджета.

Пенсионеры, отработавшие положенное количество лет в определённых отраслях, могут рассчитывать на специальную прибавку к пенсии, которая выплачивается ежемесячно. Так надбавки положены членам экипажей самолётов гражданской авиации и работникам угледобывающей отрасли.

Женщинам за детей

Женщинам всегда выплачивались денежные пособия при рождении ребёнка, но с 2018 года эта сумма заметно увеличилась. Теперь при рождении первого ребёнка молодая мама может получить сумму в 16 873 рубля. Единовременное пособие при рождении ребенка выплачивается на каждого младенца, независимо от суммы дохода и страхового стажа. Кроме того в некоторых регионах молодые мамы получают дополнительные выплаты из местного бюджета. Для получения денежной выплаты необходимо подать документы не позднее, чем полгода после рождения ребёнка.

После рождения второго ребёнка женщина может претендовать на материнский капитал в сумме 453 026 рублей. После родов, женщинам предоставляется оплачиваемый декретный отпуск по уходу за ребёнком. Официально он имеет продолжительность до достижения ребёнком возраста 1,5 года. Сумма ежемесячного детского пособия составляет 40% от суммарного дохода, подсчитанного за двухлетний период. Это касается только трудоспособных граждан. Неработающие женщины получают ежемесячную сумму 3 163 рубля, которая удваивается на второго и последующих детей. Максимальный размер пособия по уходу равен 24 536 рублей.

Детям войны

Под детьми войны подразумеваются лица, рождённые в период с 22. 06. 1928 года по 3. 09. 1945 года при этом, в течение всего периода ВОВ, необходимо было проживать на территории СССР. На федеральном уровне никаких выплат этим лицам не полагается, несмотря на то, что проект закона давно готов и неоднократно рассматривался соответствующими органами. В перспективе принятие закона планируется в 2018 году. В настоящее время дети войны получают выплаты из региональных бюджетов. К сожалению, из всех субъектов федерации, помощь детям войны реализуется только в 18 регионах. Поскольку местные бюджеты, в финансовом плане, сильно ограничены, то помощь оказывается далеко не в полном объёме и включает в себя лишь следующие льготы:

- бесплатный проезд в общественном транспорте;

- частичное снижение оплаты при оплате услуг ЖКХ;

- поликлиническое обслуживание вне очереди;

- скидка на лекарственные препараты.

Только в некоторых регионах дети войны получают небольшую доплату к пенсии.

Особенности оформления Положения о материальной помощи

Возможность осуществления выплат работникам финансовой помощи от работодателя предусматривается, как уже говорилось выше, локальными нормативными актами конкретной организации.

Действующее законодательство не регламентирует порядок утверждения данного документа, поэтому Положение о материальной помощи (далее – Положение) составляется в свободной форме с соблюдением требований ст. 8 Трудового кодекса Российской Федерации. Вместе с тем, при наличии в организации профсоюзного органа, согласование с ним утверждения Положения является обязательным.

Порядок оформления и утверждения Положения можно представить следующим образом:

- Руководитель организации должен издать приказ о создании на предприятии проекта Положения с назначением ответственных за это лиц и указанием сроков исполнения работы.

- Подготовка проекта Положения ответственными сотрудниками.

- Согласование проекта Положения с профсоюзным органом предприятия.

- Утверждение приказом руководителя и вступление в силу Положения.

- Знакомство сотрудников под личную роспись с утвержденным Положением.

Утвержденное Положение должно содержать следующие основные моменты:

- перечень оснований для осуществления выплаты;

- суммы, которые подлежат выплате по каждому из оснований;

- порядок обращения за материальной поддержкой;

- перечень необходимых документов, подлежащих представлению сотрудником;

- сроки рассмотрения заявления работника;

- последовательность назначения и перечисления материальной помощи;

- права и обязанности сотрудников и руководителя организации по вопросу начисления материальной поддержки.

Также руководитель может указать в Положении, что принятие решения по одобрению заявления сотрудника о предоставлении выплаты или отказе в его удовлетворении принимается в зависимости от конкретной ситуации и финансового положения компании.

Что это такое

Такой вид материальной выплаты предусматривает возможность получения дополнительного финансового стимула для работников. Его предоставляют в определенном порядке и обычно это происходит перед отпуском. Чаще всего — перед ежегодным оплачиваемым периодом.

Материальная помощь к отпуску входит в расчет отпускных, и сотрудник имеет возможность получить максимальную сумму к отдыху. Материальная помощь не является обязательной для работодателей.

На законодательном уровне государство разрешает предприятиям устанавливать для своих работников такой вид поощрения. Однако и в этом списке есть исключения — те организации, в которых обязательно должна применяться такая материальная помощь к отпуску.

Определения понятий

В ходе рассмотрения этой темы следует опираться на такой перечень терминов:

| Понятие | Обозначение |

| Материальная помощь | Вид стимуляции работников для поощрения их работы и мотивации к большему труду после отпуска |

| Отпуск | Период времени, который государство гарантирует работнику для проведения отдыха от работы с сохранением среднего заработка |

| Заявление | Документ, который заполняет гражданин для предоставления какой-либо информации |

| НДФЛ | Вид налога, который начисляется на доходы граждан, которые они получают от совершения какого-либо труда или действий |

Кто может получить

Оформление материальной помощи основывается на том, какие положения установлены в локальных нормативных актах предприятия. Именно работодатель устанавливает возможность получения выплаты.

Законодательство говорит о том, что если в таком документе предприятия размещены положения о выплатах, то получать их будут все работники.

Но для распределения размеров выплат используются такие варианты:

| Фиксированная плата | Одинаковая для всех |

| В зависимости от должности | Чем выше, тем больше выплата |

| В виде процента от оклада или среднего заработка | — |

Обязательным начисление материальной выплаты будет только у государственных работников. Для них выплаты будут одинаковыми в любом случае и порядок оформления определяется муниципалитетом — исходя из нормативно-правовых актов и финансирования из бюджета.

Поскольку такие траты связаны исключительно с финансовым зарплатным фондом предприятия.

За какой период положена

Данный вид выплаты устанавливается договорными документами в организации. Исходя из того, какие меры предпринимает работодатель, будет оформлена и периодичность выдачи таких материальных поощрений.

Обычно устанавливается ежегодная разовая выплата, которую выдают к отпуску. Ее можно затребовать как на проведение отдыха, так и на любые свои траты. Поскольку работодателю отчитываться за ее распределение не нужно.

Многие предприятия имеют в своих положениях и сведения о возможности получения финансовой поддержки по таким причинам:

- рождение или усыновление ребенка;

- смерть близкого родственника;

- стихийные и чрезвычайные ситуации.

Работодатель самостоятельно решает, сколько раз в год проводится финансирование работников. Средний показатель составляет один раз в год. Это связано с некоторыми особенностями налогообложения, которые могут требовать большого количества отчислений.

Какими статьями ТК РФ регулируется

Основным документом, согласно которому проводится финансирование по таким областям, выступает именно Трудовой кодекс Российской Федерации:

| Статья 122 | Изначально следует понимать, что в соответствии с данной статьей этого кодекса, каждый официальный работник имеет право получить 28 календарных дней отпуска за один отработанный год. Оплата этих дней проводится за счет предприятия и устанавливается по среднему размеру заработка, если иное не предусмотрено нормативами организации |

| В статье 136 этого документа | Говорится конкретно о выплатах и примерах расчета. Этот вид пособия выступает в качестве обязательного с точки зрения законодательства |

| В статье 135 ТК РФ | Установлен порядок распределения материальной помощи, которая предусмотрена как дополнительная выплата добровольного характера. Эта статья рекомендует работодателю прибегать к подобным мерам мотивации сотрудников и рассказывает о том, каким образом будет проводиться операция и как нужно совершать все процессы |

| Также есть отдельная статья — 144 | Относительно заработка гражданина. В ней говорится о том, что материальную помощь можно установить выше, чем нормативные требования по тарифам в стране или регионе. Но уменьшить показатели по цифрам невозможно |

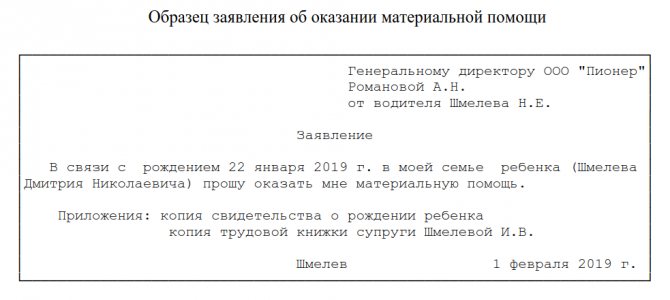

Заявление на материальную помощь при рождении ребенка и иные необходимые документы

Чтобы получить от работодателя доплату, работник обязан предоставить:

- заявление;

- копию свидетельства о рождении (об установлении опекунства, об усыновлении);

- документ, подтверждающий, что супруг (супруга) не получали никаких денег на малыша (из Письма Минфина от 01.07.2013 № 03-04-06/24978 следует, что к таким документам могут быть отнесены справка 2-НДФЛ от второго родителя, а если он не трудоустроен — копия трудовой или подтверждение из службы занятости);

- если второго родителя нет, работодателю предоставляются документы о разводе, смерти или иные бумаги, подтверждающие факт воспитания малыша единственным родителем.

Образец заявления от работника

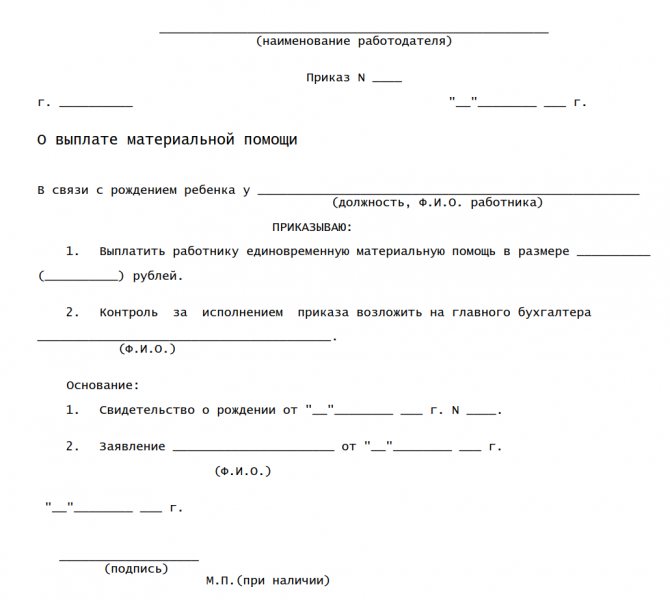

«Реакцией» работодателя на заявление должен стать приказ о выдаче предусмотренных сумм. Вот как может он выглядеть:

Материальная помощь работнику: выплаты, виды, оформление и учет

Работники могут получить разовую матпомощь не только от государства, но и от организации, в которой они трудоустроены. Дополнительная денежная поддержка может быть предусмотрена контрактом или другими документами. Помимо этого выплаты могут быть просто согласованы с коллективом фирмы.

С таких выплат высчитывают налоги, если материальная помощь предусмотрена трудовым договором. Если же помощь не указана в контракте, эти выплаты учитывают в графе «Прочие расходы» и относят к внереализационным затратам.

Финансовая поддержка такого плана не связана с трудовыми показателями работника. Выплаты производятся сотрудникам в индивидуальном порядке и лишь тем, кто обоснованно нуждается в дополнительных средствах.

Выплаты возможны при возникновении следующих стуаций в жизни сотрудника:

- смерть близкого родственника;

- рождение малыша;

- чрезвычайные обстоятельства;

- серьезная болезнь, которая требует дорогостоящего лечения;

- отпуск;

- свадьба;

- обучение и т.д.

Чтобы получить помощь от работодателя, сотруднику следует написать заявление в свободной форме. Укажите в документе, почему вы хотите получить финансовую поддержку. Основание сформулируйте ясно и кратко. Также не помешает указать, какая именно сумма необходима, хотя окончательный размер выплаты будет установлен работодателем.

Окончательный размер выплаты будет установлен работодателем

Помимо заявления, должны быть предоставлены:

- Документ, удостоверяющий личность (паспорт гражданина РФ).

- Документы, подтверждающие причину, на основании которой сотрудник просит помочь с финансами. Если речь идет о рождении ребенка, необходимо приложить документ о рождении. Если умер родственник — бумагу, доказывающий этот факт. На лечение — медицинские справки и т.д.

- Заявление.

Образец заявления на матпомощь

Прежде, чем выдавать наемному работнику деньги, должен быть составлен приказ о предоставлении материальной поддержки. На основании этого документа служащий получит средства.

В какой форме предоставляется материальная помощь от работодателя?

В законах РФ не прописано, что компания-работодатель обязана оказывать финансовую помощь своим сотрудникам. Руководство организации имеет полное право отказать в предоставлении финансовой поддержки.

Также начальство может решить оказать помощь не деньгами, а в другой форме:

- продовольствие;

- вещи;

- оборудование, лекарства для восстановления людей с ограниченными возможностями здоровья;

- оплата услуг персонала по уходу за людьми, которые в этом нуждаются;

- билеты в санаторно-лечебное учреждение;

- средства, предназначенные для ребенка;

- средства для мытья и стрики;

- топливо для дома, оборудованного печью;

- бензин, солярка для автомашины;

- предоставление автомобиля в аренду.

Многие работодатели предпочитают выдавать сотрудникам целевую помощь. Т.е. работнику придется отчитаться, на что он потратил предоставленные компанией деньги. Доказательством могут служить чеки, квитанции, договор на оказание услуг и прочие документы.

Налогообложение матпомощи, оказанной наемному сотруднику

Деньги, выданные в качестве финансовой поддержки, не облагаются НДФЛ. Также с них не требуется высчитывать взносы на страховку. Но в большинстве случаев это правило верно, если сумма финансовой поддержки не больше четырех тысяч рублей за годовой период.

Материальная помощь, которая больше установленного лимита, не облагается ΗДΦЛ, если выплачивается в следующих случаях:

- после стихийних бедствий, опасных природных явлений, катастроф и пр.;

- появление на свет сына или дочери;

- смерть родного человека;

- адресная социальная помощь малоимущим;

- после террористических актов;

Страховые взносы также не платятся с матпомощи, если величина выплат составляет не более 4000 рублей. Также взносы во внебюджетные фонды не осуществляются, если деньги выплачиваются лицам:

- постадавшим в результате чрезвычайных ситуаций;

- в связи с рождением наследника;

- в связи со смертью члена семьи.

Если выплаты осуществляются по другим основаниям, с них должны быть удержан страховые взносы.

При исчислении налога на прибыль налогооблагаемую базу могут уменьшать только выплаты, связанные с трудовой деятельностью сотрудника (статья 255 HK ΡΦ).