Правила оказания материальной помощи на погребение родственника

Содержание:

- Какая помощь положена по смерти военнослужащего и сотрудников силовых структур

- Материальная поддержка

- Где оформить пособие на погребение

- Выплаты в связи со смертью пенсионера

- Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

- Как получить матпомощь

- Денежные вопросы, связанные с погребением

- Выплаты при смерти близкого родственника

- Облагается ли материальная помощь по случаю смерти взносами?

- Размер пособия на погребение в 2021 году

- Какие выплаты положены при смерти пенсионера

- Оплата налогов и страховых взносов

- Бухгалтерский учет

Какая помощь положена по смерти военнослужащего и сотрудников силовых структур

Законодательством определены случаи, когда размер пособия на погребение может быть отличным от установленного. Это возможно, если компенсация выплачивается за счет средств отдельных федеральных ведомств и исполнительных органов власти. Их можно получить, если покойный являлся:

- военнослужащим;

- участником боевых действий;

- сотрудником Государственной пожарной службы;

- ветераном Великой Отечественной войны;

- сотрудником силовых ведомств (Министерства внутренних дел, Минобороны, органов исполнения наказаний и т. д.);

- блокадником;

- тружеником тыла.

Материальная помощь родственникам умершего сотрудника органов внутренних дел или военнослужащего может быть трех видов, причем претендовать заявители могут только на один из них и при условии, что похороны были организованы за собственные деньги, а не за государственный счет:

- социальное пособие на погребение;

- компенсационные выплаты по понесенным затратам на похороны;

- пособие на погребение в трехкратном размере пенсии/зарплаты.

Компенсация фактических затрат на погребение

Близкие родственники могут получить погребальные выплаты в размере установленного социального пособия, размер которого в 2019 году равен 5 701,31 р. Если похороны были произведены за свой счет, заявитель вправе обратиться за возмещением понесенных расходов, предъявив документальное подтверждение. Сумма возврата будет зависеть от реальных растрат, но не более 18 980 рублей (для Москвы и Санкт-Петербурга – 26 280 рублей). Если усопший являлся ветераном ВОВ, максимум установлен на отметке 32 803 рубля.

Пособие на погребение в размере трехмесячной пенсии или зарплаты

Если обратиться к Постановлению правительства за номером 941 (22.09.1993), можно увидеть, что пособие по смерти родственника из числа военнослужащих, сотрудников органов внутренних дел, Государственной противопожарной службы и системы исполнения наказаний может составлять трехкратный размер месячного довольствия (пенсии) на дату смерти гражданина. В совокупности эта сумма не может быть меньше величины социального похоронного пособия (в 2019 году – 5 701,31 р.)

Установление памятника на могиле за счет средств федерального бюджета

Близким родственникам в некоторых случаях полагается возмещение расходов в связи с установкой надгробных памятников. Средства выделяются из местных бюджетов и предоставляются при документальном подтверждении понесенных расходов. Деньги, выделяемые из федеральных органов исполнительной власти, где покойный проходил службу, не могут превышать 20% от установленных законодательством сумм. Постановлением Правительства № 460 (06.05.1994) обозначены следующие максимальные размеры компенсаций:

| Статус покойного | Сумма, рублей |

| Военнослужащие и другие работники силовых ведомств | 32 803 |

| Ветераны военной службы и боевых действий | |

| Участники и инвалиды ВОВ | |

| Призывники, курсанты | 26280 |

| Участники и инвалиды ВОВ (не проходившие в качестве военнослужащих службу в действующей армии) |

Материальная поддержка

Закон не обязывает компании материально поддерживать сотрудника в случае смерти. Однако на практике сотрудники, как правило, эти выплаты получают. Необходимость оказания материальной поддержки должна быть оговорена во внутренних договорах. Рассмотрим порядок предоставления помощи:

- Поступление заявления от сотрудника с соответствующей просьбой.

- Предоставление документов, подтверждающих родство с сотрудником.

- Получение сотрудником средств в указанные сроки. Как правило, это 2 недели с даты смерти родственника.

Работник может получить материальную помощь вместе с зарплатой.

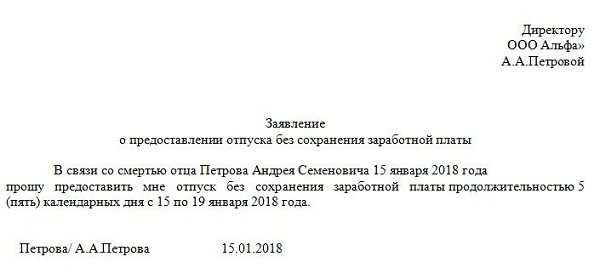

Пример заявления

Генеральному директору

ООО «Продвижение»

И.В. Сидорову

менеджера отдела продвижения

А. С. Крыловой

заявление.

Прошу предоставить мне материальную помощь в связи со смертью моей матери И.В. Крыловой. Прилагаю к своему заявлению свидетельство о рождении, подтверждающее родство.

20.07.2017

А. С. Крылова

Где оформить пособие на погребение

Кто выплачивает пособие на погребение зависит от того, кем был усопший. Выплату назначает ПФР, ФСС, работодатель, военкомат или органы социальной защиты. Далее разберем подробнее где получить пособие на погребение в зависимости от категории умершего.

Официально трудоустроенные (в том числе пенсионеры)

Родственники, уполномоченные лица или сотрудники организации, в которой работал усопший, пишут заявление на имя руководителя. Выплата назначается в тот же день или на следующий. В дальнейшем юридическое лицо получает возврат средств за счет ФСС РФ (для этого в бухгалтерии должны сделать правильные проводки и оформить нужные документы). Если в рамках коллективного договора или членам профсоюза предусмотрено увеличенное пособие на погребение работающего человека, то доплата производится отдельно от основной суммы, гарантированной государством.

Безработные

В данном случае следует обращаться в органы социальной защиты по месту регистрации неработающего человека. Потребуется предоставить документ, подтверждающий, что усопший не состоял в трудовых отношениях (справка с биржи труда, студенческий билет студента очной формы обучения, трудовая книжка и пр.).

Неработающие пенсионеры

Необходимо обращаться в территориальное подразделение ПФР (туда, где выплачивалась пенсия). Список документов такой же, как для безработных. Дополнительно следует приложить пенсионное удостоверение или справку, подтверждающую назначение пенсии. Выплата пособия на погребение пенсионера назначается в день обращения. При заполнении заявления необходимо указать способ получения денег: на счет в банке или через Почту РФ.

Несовершеннолетние граждане

Заявление подает один из родителей по месту работы. Если в коллективный договор включен пункт об оплате части расходов на похороны членов семьи работника, то доплата производится отдельно от федеральной выплаты. Компенсация назначается в день обращения.

ИП и самозанятые

При погребении индивидуальных предпринимателей и самозанятых, которые самостоятельно платили взносы в ФСС, следует обращаться в территориальное подразделение ФСС. Аналогично следует действовать в случае смерти несовершеннолетнего ребенка самозанятого или ИП. Набор документов стандартный.

Пострадавшие на ПО «Маяк» и АЭС в Чернобыле

Пособие назначают органы социальной защиты по месту прописки усопшего. Помимо базовых документов требуется заверенная у нотариуса копия удостоверения, дающего право на дополнительную соцподдержку из-за лучевой болезни, инвалидности из-за аварии и пр. Если нет возможности заверить документ, то прикладывается оригинал.

Военнослужащие

Пособия оформляют в военкоматах по месту прохождения службы либо по месту проживания (для военных пенсионеров). Помимо базовых документов может потребоваться подтверждение степени родства.

Помимо несущих службу к военнослужащим приравниваются:

- сотрудники МВД, таможенных органов и ФСИН;

- призванные на военные сборы;

- пожарные;

- сотрудники ФСИН.

Мертворожденные дети

При появлении на свет мертвого ребенка через 154 дня беременности пособие назначат органы соцзащиты по месту проживания (не имеет значения трудоустроен официально заявитель или нет). Помимо базовых документов прикладывается справка о рождении по форме №3 с записью о смерти и подписью матери.

Инвалиды и участники ВОВ

За компенсацией расходов на похороны данной категории граждан отвечает Минобороны России. Назначает пособие МФЦ «Мои документы» (необязательно по месту жительства усопшего). Может потребоваться военный билет и иных документов, связанных с прохождением военной службы и награждениями.

Выплаты в связи со смертью пенсионера

Выплата неполученных сумм пенсий в связи со смертью пенсионера

Начисленные суммы пенсии, причитавшиеся пенсионеру в текущем месяце и оставшиеся неполученными в связи с его смертью в указанном месяце, не включаются в состав наследства и выплачиваются тем членам его семьи, которые относятся к лицам, указанным в части 2 статьи 10 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях» и проживали совместно с данным пенсионером на день его смерти, если обращение за не полученными суммами указанной пенсии последовало не позднее чем до истечения шести месяцев со дня смерти пенсионера. При обращении нескольких членов семьи за указанными суммами пенсии причитающиеся им суммы пенсии делятся между ними поровну.

При отсутствии перечисленных лиц, или истечении шести месяцев со дня смерти пенсионера, соответствующие суммы пенсии наследуются на общих основаниях, установленных Гражданским кодексом Российской Федерации.

Территориальный орган Пенсионного фонда Российской Федерации вправе выдать справку о суммах пенсии, не выплаченных при жизни пенсионеру, возможным наследникам умершего пенсионера до истечения шестимесячного срока на основании их заявления и запроса нотариуса.

Для выплаты неполученной суммы пенсии членам семьи умершего пенсионера, проживавшим совместно с ним на день его смерти, необходимо представить следующие документы:

- заявление о выплате начисленной и неполученной пенсионером суммы пенсии (бланк заявления);

- паспорт заявителя;

- свидетельство о смерти;

- справка жилищных органов или органов местного самоуправления, содержащая данные о регистрации по месту жительства или о регистрации по месту пребывания по тому же адресу, что и умерший пенсионер, с указанием оснований выдачи справки;

- документы, подтверждающие родственные отношения (свидетельство о браке, свидетельство о рождении и т.д.).

Вышеперечисленные документы предоставляются в территориальный орган Пенсионного фонда Российской Федерации по месту получения пенсии умершим пенсионером.

Выплата социального пособия на погребение

Социальное пособие на погребение из средств Пенсионного фонда Российской Федерации выплачивается на погребение умерших пенсионеров, не подлежавших обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством на день смерти.

В случае если погребение осуществлялось за счет средств супруга, близких родственников, иных родственников, законного представителя умершего или иного лица, взявшего на себя обязанность осуществить погребение умершего, им выплачивается социальное пособие на погребение в размере, равном стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, установленному согласно статье 9 Федерального закона от 12 января 1996 года № 8-ФЗ «О погребении и похоронном деле», но не превышающем установленного предельного размера. В связи с индексацией, размер социального пособия на погребение, c 1 февраля 2021 года составляет 5946 рублей 47 копеек. При этом в районах и местностях, где установлен районный коэффициент к заработной плате, этот предел определяется с применением районного коэффициента.

Это интересно: Пособие На Ребенка В Приемной Семье Краснодар 2021

Индексация предельного размера стоимости услуг, предоставляемых согласно гарантированному перечню услуг по погребению, подлежащей возмещению специализированной службе по вопросам похоронного дела, а также предельного размера социального пособия на погребение осуществляется ежегодно, с 1 января, начиная с 2011 года исходя из прогнозируемого уровня инфляции, установленного федеральным законом о федеральном бюджете на соответствующий финансовый год и на плановый период.

Таблица индексации предельного размера социального пособия на погребение

Год

Размер социального пособия на погребение

Письмо Федеральной налоговой службы от 24 июля 2020 г. N БС-4-11/11908@ Об обложения НДФЛ и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам

29 июля 2020

Федеральная налоговая служба рассмотрела интернет-обращение по вопросу обложения налогом на доходы физических лиц и страховыми взносами сумм материальной помощи, оказываемой организацией своим сотрудникам, и сообщает следующее.

1. По налогу на доходы физических лиц.

В соответствии с пунктом 1 статьи 210 Налогового кодекса Российской Федерации (далее — Кодекс) при определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло.

Перечень доходов, освобождаемых от обложения налогом на доходы физических лиц, содержится в статье 217 Кодекса.

На основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц сумм материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в размере, не превышающем 4 000 рублей за налоговый период.

Таким образом, суммы материальной помощи, выплаченные сотрудникам организации в целях поддержки сотрудников, на основании пункта 28 статьи 217 Кодекса не подлежат обложению налогом на доходы физических лиц в сумме, не превышающий 4 000 рублей за налоговый период.

2. По страховым взносам.

Исходя из положений подпункта 1 пункта 1 статьи 420 и пункта 1 статьи 421 Кодекса объектом и базой для начисления страховых взносов для плательщиков страховых взносов — организаций, производящих выплаты и иные вознаграждения физическим лицам, подлежащим обязательному социальному страхованию в соответствии с федеральными законами о конкретных видах обязательного социального страхования, признаются выплаты и иные вознаграждения, начисляемые, в частности, в рамках трудовых отношений, за исключением сумм, указанных в статье 422 Кодекса.

Исчерпывающий перечень освобождаемых от обложения страховыми взносами сумм единовременной материальной помощи, оказываемой плательщиками, определен подпунктом 3 пункта 1 статьи 422 Кодекса.

В связи с этим, суммы единовременной материальной помощи, оказываемой плательщиками физическим лицам по иным основаниям, не поименованным в подпункте 3 пункта 1 статьи 422 Налогового кодекса, подлежат в установленном порядке обложению страховыми взносами как выплаты в рамках трудовых отношений.

Помимо вышеуказанных сумм материальной помощи, оказываемой плательщиками физическим лицам, на основании подпункта 11 пункта 1 статьи 422 Кодекса не подлежат обложению страховым взносами суммы материальной помощи, оказываемой работодателями своим работникам, не превышающие 4 000 рублей на одного работника за расчетный период.

Дополнительно сообщается, что по вопросам обложения начисленных выплат страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» следует обращаться в территориальные отделения Фонда социального страхования Российской Федерации.

| Действительныйгосударственный советникРоссийской Федерации2 класса | С.Л. Бондарчук |

Как получить матпомощь

Что должен предпринять работник, чтобы получить матпомощь?

Работник (сам или его родственники) посещают бухгалтерию организации, оставляют там:

| Документы | Описание |

| Заявление | Пишется собственноручно, адресатом указывается предприятие гражданина и его руководитель. Там автор описывает произошедшее, после чего изъявляет желание получить пособие. |

| Правоподтверждающая бумага | Как правило, свидетельство о смерти. Смотря, кто умер. Выдается ЗАГСом. Следует показать оригинал, возможно работник бухгалтерии сам снимет копию. |

| Свидетельство, подтверждающее факт родственной связи | Требуется всегда, ведь работнику тоже нужно подтвердить, что умер действительно близкий родственник. К счастью, для этого есть специальные бумаги. |

Денежные вопросы, связанные с погребением

Пособие

Закон РФ, предусматривающий регулирование вопросов, связанных с погребением и похоронным делом (порядковый номер закона 8, датирован 12.01.1996), устанавливает возможность близких родственников на получение государственного пособия на захоронение или же компенсационные выплаты стоимости обязательного перечня услуг, необходимых для достойного захоронения родственника. Выплаты производятся за счет денежных средств Фонда социального страхования граждан в том случае, когда речь идет о захоронении умершего работающего лица или же несовершеннолетнего члена семьи.

Размер пособия, выплачиваемого на погребение тела, должен быть равным стоимости оказанных или тех, что будут оказаны, услуг, но не превышать 5 277 рублей (размер установлен на 2020 и начало 2020 года). В течение этого календарного года планируется увеличение максимально допустимой суммы на 5% т.е. пособие будет увеличено до 5 541 рубля. В некоторых районах нашей страны размер пособия рассчитывается в соответствии с принятыми коэффициентами к заработку.

Родственник покойного, осуществивший погребение, имеет право обратиться в соответствующую инстанцию (по месту работы умершего, члена семьи умершего, если это несовершеннолетний) со справкой о смерти. Выплата указанных выше средств должна произойти в день обращения.

Данные денежные средства не подлежат:

- обложению налогами по НДФЛ;

- обложению страховыми взносами на обязательное соцстрахование, в Пенсионный фонд, Фонд соцстрахования и другие государственные органы и организации, отчисления в счет которых признаны обязательными;

- обложению отчислениями в счет фонда страхования от несчастных случаев и профессиональных болезней, связанных с выполнением свои служебных обязанностей.

Материальная помощь сотруднику

Каждая организация вправе самостоятельно решать выплачивать ли своим сотрудникам денежные пособия в связи со смертью их близких родственников. Но, на практике практически каждая компания имеет такую социальную форму поддержки своих работников. Чаще всего такое положение закрепляется в коллективном договоре организации.

Нередко в высших государственных органах вспыхивают споры по поводу выплат материальной помощи в случаях смерти родственников не из числа семьи, т.е. бабушек, дедушек, двоюродных братьев и сестер и т.д. Так, Министерство финансов высказало свою точку зрения в изданном Письме от 2006 года, где указано, что, например, материальная помощь в связи со смертью брата должна облагаться налогами в общем порядке.

В свою очередь некоторые чиновники высказывают свою точку зрения и ссылаются на Семейный кодекс РФ, его 2 статью, где указано, что к членам конкретной семьи необходимо относить только супругов, родителей и детей. Но ведь в статье не оговаривается, что к членам семьи необходимо относить родителей только одного из супругов, так как семья – это единое целое, то и родителей необходимо учитывать с обеих сторон.

Суммы материальной помощи не должны приниматься во внимание:

- при установлении суммы налога на прибыль;

- при обложении страховыми отчислениями в различные обязательные инстанции;

- при обложении страховыми взносами на случай производственных травм и профзаболеваний.

Выплаты при смерти близкого родственника

Когда из жизни уходит близкий человек, родственники редко задумываются о том, что им полагаются определенные денежные компенсации, которые гарантированы законодательством. Такого рода поддержка призвана снизить затраты на организацию похорон или оказанные ритуальные услуги и в определенной степени облегчить материальное положение скорбящих. Условно выплаты можно разделить на две группы:

- пособия общего характера;

- специализированные компенсации, претендовать на которые можно при наличии определенных условий.

Общие

В дни скорби материальная поддержка членам семьи покойного бывает просто необходима, чтобы достойно проводить близкого человека в мир иной и возместить затраты, связанные с организацией похорон. Дополнительно к этому близкие покойного могут получить постоянную помощь со стороны государства, если усопший являлся в семье единственным кормильцем. Для назначения компенсаций общего характера необходимо обращаться в компетентные органы, предоставив определенный перечень документов, о котором речь пойдет ниже.

Если говорить о конкретной помощи со стороны государства, то к ней относятся следующие виды:

- пособие на погребение;

- единовременные выплаты;

- пенсия в связи с потерей кормильца.

Специализированные

Помимо средств, которые выделяются напрямую от государства, родственники покойного имеют полное право претендовать на другие компенсации. Их перечень определяется в каждом случае индивидуально и носит специфический характер. Выплаты бывают:

- по страхованию жизни (в том числе причитающиеся по ОСАГО в случае ДТП);

- по вкладам в Сбербанке, открытым до 20.06.1991;

- в рамках уголовного производства, если смерть наступила по вине третьего лица;

- в виде невыплаченной пенсии, зарплаты, алиментов.

Облагается ли материальная помощь по случаю смерти взносами?

Гражданин при смерти члена семьи имеет право получить выплаты на погребение:

- от работодателя;

- от государства.

Подробнее о том, в какие инстанции можно обратиться за получением пособия на погребение, мы рассказывали здесь.

Подлежит ли налогообложению и обложению материальная помощь по случаю смерти страховыми взносами, и что по этому поводу говорит закон, рассмотрим ниже.

Дополнительная поддержка от государства на похороны

Согласно подпункту 6 пункта 1 статьи 1.4 ФЗ «Об обязательном страховании на случай временной нетрудоспособности и в связи с материнством» одним из видов страхового обеспечения признаётся социальное пособие на погребение. Следовательно, такое пособие является государственным.

В свою очередь, пунктом 1 статьи 217 НК РФ предусмотрено,что государственные пособия не облагаются налогом на доходы физических лиц (НДФЛ). При этом размер пособия установлен пунктом 1 статьи 10 ФЗ «О погребении и похоронном деле». Максимальный размер выплаты от государства составляет 4000 рублей. Однако нормами той же статьи оговорено, что для расчёта максимального размера выплаты применяются районные коэффициенты, установленные для определения заработной платы.

Справка! Районные коэффициенты устанавливаются в местностях с непростыми климатическими условиями. Например, в Алтайском крае применяются коэффициенты 1,15 и 1,25. Соответственно, пособие может быть увеличено до 5000 рублей.

Таким образом, фактическая сумма выплаты может быть и больше 4000 рублей, соответственно, пособие на погребение не облагается НДФЛ независимо от того, каков его размер. В отношении обложения работодателей страховыми взносами установлено аналогичное правило.

Так, в соответствии с подпунктом 1 пункта 1 статьи 422 НК РФ выплата работникам государственных пособий на погребение не влечёт за собой наступление обязанности предприятия начислять страховые взносы.

Участие работодателя

Единовременная материальная помощь, полученная от работодателя, также не должна облагаться НДФЛ. Это прописано в пункте 8 статьи 217 НК РФ. При этом ограничение по сумме не установлено.

Материальная помощь не облагается в таких случаях:

- если выплату получает работник, в том числе бывший;

- если выплату получает семья умершего работника, в том числе бывшего.

Другие виды материальной помощи, выплачиваемой предприятиями, за исключением помощи при стихийных бедствиях, терактах и т.д., не облагаются только в пределах 4000 рублей.

Таким образом, если выплата осуществляется не единовременно, а систематически, то согласно пункту 28 статьи 217 НК РФ из её части, превышающей 4000 рублей, будет изыматься 13% в виде НДФЛ. Надо сказать, что на погребение всё-таки выплата перечисляется одномоментно, а систематически она может осуществляться, например, как поддержка граждан в связи с потерей кормильца.

Что касается страховых взносов, то на основании подпункта 3 пункта 1 статьи 422 НК РФ суммы единовременной помощи также не облагаются и у работодателя.

Однако обозначенной нормой предусмотрено освобождение только в отношении выплат в пользу своих работников в случае смерти их родственников, но ничего не сказано о выплатах родственникам в связи со смертью работника. Следовательно, за выплаты членам семей погибших работников предприятие обязано платить страховые взносы (кто может обратиться к работодателю умершего за получением выплаты узнаете здесь).

Как видим, вопрос об обложении материальной помощи на погребение налогами и взносами, достаточно сложный.

Подведём итоги рассуждений:

- Государственное пособие на погребение не облагается НДФЛ и страховыми взносами.

- Материальная помощь не облагается НДФЛ, если она единовременная.

- Материальная помощь не облагается страховыми взносами, если она единовременная и выплачивается своему работнику.

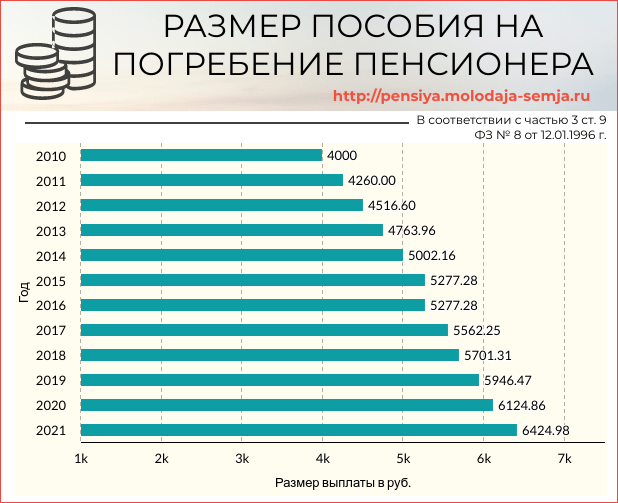

Размер пособия на погребение в 2021 году

Ежегодно с 1 февраля размер социального пособия на погребение индексируется исходя из индекса роста цен за предыдущий год. С 1 февраля 2021 г. размер компенсации на погребение пенсионера увеличился на 4,9% и составляет уже 6424,98 руб.

В тех районах, в которых установлен районный «северный» коэффициент к заработной плате, размер указанной выплаты ПФР будет выше. Этот же коэффициент будет применяться и к величине социальной выплаты, т.е. сумма 6424,98 руб. еще увеличится на этот районный коэффициент.

Еще в 2010 году сумму компенсации на ритуальные услуги установили в размере 4000 руб. Начиная с 2011 г., эта сумма каждый год увеличивается в соответствии с уровнем инфляции — график ежегодной индексации размера выплаты представлен ниже.

Индексация пособия на погребение по годам

Необходимо отметить, что сумма 6124,86 руб. — это фиксированный размер выплаты. Компенсация полагается за услуги, предусмотренные в гарантированном перечне согласно ст. 9 закона № 8-ФЗ от 12.01.1996 г. «О погребении и похоронном деле»:

- Оформление необходимых для погребения документов;

- Предоставление и доставка гроба и других необходимых предметов;

- Перевозка тела на кладбище;

- Погребение или кремация.

Все дополнительные расходы, не перечисленные в списке (например, организация поминок), не компенсируются. Их оплата производится самостоятельно человеком, взявшим на себя обязательства по организации похорон.

Пособие на погребение в 2021 году: размер в Москве и Московской области

В некоторых регионах РФ назначается дополнительная компенсация расходов на похороны. Например, по решению Правительства г. Москвы для организации достойных похорон пенсионера, проживавшего на день смерти в Москве или Московской области, осуществляется доплата к социальному пособию в размере 12046 руб. В общей сложности сумма выплаты составит 18470,98 руб. Такую доплату производят отделы соц. защиты населения г. Москвы уже после получения социальной выплаты ПФР.

Какие выплаты положены при смерти пенсионера

Родственники пенсионера, проживающие с ним на момент смерти, имеют право получить за него социальную ежемесячную выплату, если покойный не успел сделать это самостоятельно. В данном случае денежные средства выдаются в установленные сроки. Прочие наследники могут претендовать на его пенсию, но уже в общем порядке, то есть по истечении полугода. Для этого им необходимо получить в ПФ справку, где сотрудники фонда должны указать размер невыплаченного пособия и обратиться с ней к нотариусу. Прочие выплаты после смерти пенсионера также переходят к его наследникам, если деньги были начислены умершему гражданину при жизни. Родственники могут получить алименты или социальные пособия, компенсации.

Компенсация ритуальных расходов на похороны ветерана войны или инвалида

Отдельные категории граждан, к которым относятся ветераны Войны, обладают некоторыми преференциями в сравнении с обычными пенсионерами. Их погребением занимается военкомат через «Военно-мемориальную компанию».

Ветеранам ВОВ ритуальные услуги, включая транспорт, погребение, оформление нужных бумаг, установку надгробия, предоставляются безвозмездно.

Если родственники сами позаботились о придании тела земле, они могут возместить расходы, предъявив чеки.

Граждане, занимающиеся погребением инвалидов I-III группы, получают компенсационные выплаты на общих основаниях. В столице для данной категории предусмотрена дополнительная выплата 3300 рублей на установку надгробия. Если уход за инвалидом осуществляли дальние родственники или посторонние люди, они вправе взыскать затраты на медицинскую помощь, но только в тех случаях, когда заболевание повлекло смерть человека. Закон обязывает взыскать расходы на погребение и лечение с наследников умершего человека.

Компенсация похоронных расходов за счёт имущества покойного

Данный вопрос регулируется статьей 1174 ГК РФ. Согласно закону, граждане, оказывающие помощь в погребении, вправе рассчитывать на возвращение затрат, с этим связанных. Сюда входит не только стоимость процедуры захоронения или кремации, но и прижизненные расходы, связанные с осуществлением надлежащего медицинского ухода за тяжелобольным.

Для получения необходимой компенсации от родственников добровольный помощник должен обратиться к нотариусу, ведущему наследственное дело, представив документы, подтверждающие понесенные расходы.

Оплата налогов и страховых взносов

Не менее важный момент — облагается ли материальная помощь НДФЛ. Для ответа достаточно заглянуть в НК РФ (статью 217, пункт 8). Здесь указано, что матпомощь от работодателя, выплачиваемая в случае гибели члена семейства сотрудника, не подлежит налогообложению. Это означает, что указывать эти сведения в справках 2-НДФЛ и 6-НДФЛ нет необходимости. Такое требование подтверждается и письмом от Министерства финансов под номером 03-04-06/8-118. Документ выпущен 18 апреля 2012 года.

В случае если речь идет о смерти дальнего родственника, а сотрудник выступает с позиции организатора погребения, налогообложению не подлежит сумма до 4 тысяч рублей. Если работодатель выделяет больше денег на похороны, выплата налога является обязательной. Это требование установлено в НК РФ (статье 217, пункте 28). Кроме того, при отражении доходов и вычетов используются специальные коды:

- Для дохода — 2760. Он указывается при оказании матпомощи со стороны работодателя своим сотрудникам.

- Для вычета — 503. Речь идет о вычете из матпомощи, предоставленной компанией-работодателем сотруднику.

Указанные коды прописываются в формах 2-НДФЛ и 6-НДФЛ.

К примеру, человек получил 30 000 рублей на погребение дальнего родственника. В этом случае выплата фиксируется под кодом 2760. Из выплаченных средств налогообложению не подлежат 4 тысячи рублей (они отражаются под кодом 503).

Не менее важный момент — страховые взносы. Они взимаются с выплат или других платежей, осуществляемых в пользу застрахованных граждан (тех, в отношении которых предусмотрено обязательное страхование). Норма указана в ФЗ №125 и НК РФ (статье 420)

Важно учесть, что матпомощь, перечисляемая работодателем, имеет целевую основу. Это значит, что выплаченные средства могут быть исключены из средств, с которых взимаются взносы

Правило оговорено в ФЗ №125, а также НК РФ (статье 422).

Бухгалтерский учет

Начисление «расчетных» умершего делается стандартными проводками Дт 20,23,44,25 и пр. Кт 70. Если в организации формируется резерв расходов на предстоящие отпуска, то компенсация неиспользованного отпуска отражается проводкой Дт 96 Кт 70. Для расчетов с родственниками уволенного по случаю смерти работника применяют счет 76 «Расчеты с разными дебиторами и кредиторами», поскольку те не являлись и не являются работниками фирмы: Дт 70 Кт 76. Выплата и закрытие расчетов родственникам отражается проводкой Дт 76 Кт 50, 51.

При формировании резерва отпусков (оценочное обязательство) и выплате из этого резерва компенсации за неиспользование времени отпуска умершим возникает временная разница между БУ и НУ. Ведь величина этого обязательства была отнесена по БУ на расходы по обычным видам деятельности в момент формирования. В НУ при этом отражаются фактически понесенные суммы затрат.

Отложенные налоговые активы (погашение), возникшие в связи с этой временной разницей, следует отразить в учете: Дт 68 Кт 09 – на сумму налога на прибыль, рассчитанную по величине компенсации за неиспользованный отпуск.

Итоги

- Не полученная умершим заработная плата, компенсация за неиспользованный отпуск после оформления процедуры его увольнения по факту смерти вручаются его родственникам или иждивенцам. Прежде всего это супруг(а), родители, дети, согласно СК РФ.

- По ГК РФ, право на получение средств умершего имеют только те родственники, которые с ним проживали либо были от него материально зависимы.

- Имущественные споры родственников решаются ими самостоятельно, без привлечения организации, где работал сотрудник.

- Закон не обязывает также представителей организации, где сотрудник работал, разыскивать родственников умершего. Если за деньгами в течение 4-х месяцев никто не обратился либо у руководства имеются мотивированные сомнения по поводу адресата вручения средств, деньги перечисляются в банк на счет бывшего сотрудника либо депонируются. В будущем они автоматически включаются в наследственную массу умершего и вручаются его законным наследникам.

- НДФЛ с посмертных выплат родственникам не берется, а выплаты в фонды — исчисляются. Расчеты с получателями средств ведутся через счет 76 БУ.