За садовый участок теперь можно получить имущественный вычет. за дачный

Содержание:

- Правила расчёта

- Налог на загородный дом 2020 калькулятор

- Налог на недвижимость с 1 января 2021 года

- Знакомьтесь — Иван Степанович, наш хороший знакомый

- Частные случаи налогообложения

- Какой налог на частный дом 2020 больше 150 кв м

- Налог при покупке земли

- В чём заключается суть новой льготы

- «Дачная амнистия» продлена еще на пять лет

- Общие положения и категории льготников

- Критерии, определяющие сумму имущественного налога

Правила расчёта

Для расчёта величины налога нужно налоговую базу (НБ) по конкретному виду умножить на ставку налогообложения (НС), выраженную в процентах, и разделить полученный результат на 100 %. Налог = (НБ х НС) / 100 %.

Расчёт налога на землю

Для расчёта применяют формулу:

Земельный налог = Кст x Д x Cт x Кв, где:

- Кст – кадастровая стоимость земельного участка (можно узнать на оф. сайте Росреестра или при помощи кадастровой карты);

- Д – размер доли в праве на земельный участок;

- Ст – налоговая ставка (узнать налоговую ставку в вашем регионе можно на этой странице);

- Кв – коэффициент владения земельным участком (применяется только в случае владения земельным участком в течение неполного года).

Примеры расчетов:

Земельный налог за полный календарный год. Петров И.А. владеет земельным участком в Московской области. Кадастровая стоимость участка составляет 240 000 рублей.

Налоговая ставка для данного земельного участка предусмотрена в размере 0,3 %. Земельный налог в этом случае будет равен: 720 руб. (240*0,3/100).

С учетом льготы. Ветеран боевых действий Петров И.А. владеет земельным участком в Московской области. Кадастровая стоимость участка в 2018 году равна 2 400 385 рублей. Налоговая ставка для данного земельного участка предусмотрена в размере 0,3 %.

Земельный налог равен: 7 172 руб. ((2 400 385 руб. – 10 000 руб.) x 0,3 / 100), где: 10 000 руб. — льгота, которая предоставляется Петрову И.А. в связи с тем, что он является ветераном боевых действий.

Расчёт налога на дачное имущество

Разницы по налогу на жилой дом и садовый домик нет, исчисление производится одинаково. Могут различаться ставки: для жилых домов они ниже, чем для нежилых. Кадастровая стоимость нежилых домов ниже, чем у жилых, и это выравнивает незначительные различия между этими видами имущества.

Пример расчета налога на дом в СНТ 180 кв. м, находящегося на территории, где кадастровая стоимость применяется с 2017 года.

Инвентаризационная стоимость объекта составляла 200 тыс. рублей. После перехода на новый метод кадастровая стоимость определена 600 тыс. рублей. Ставка в муниципальном районе — 0,1 %. Первоначально посчитается налог по инвентаризационной стоимости: 200 тыс. рублей × 0,1 % (действовавшая прежде ставка) = 200 рублей.

База: 180 кв. м = 600 тыс. рублей, 180 — 50 = 130 кв.м, 130 кв.м = 432 000 рублей.

Налог: 432 000 × 0,1 % = 432 рубля.

Формула из п. 8 ст.408 НК РФ: (432 — 200) × 0,2 + 200 = 246 рублей.

Если кадастровая стоимость не изменится по годам:

- в следующем вместо коэффициента 0,2 будет применяться 0,4, а остальной расчет останется таким же, сумма будет равна 293 руб.;

- в третьем — 0,6: 339 рублей;

- в четвертом будет начислена полная сумма в 432 рубля.

Налог на загородный дом 2020 калькулятор

Кроме того, необходимо в обязательном порядке учитывать изменения в действующем законодательстве, принятые в 2020 году и касающиеся именно недвижимости. Чтобы значительно облегчить вам расчет суммы налоговых отчислений, мы в первую очередь расскажем об этих коррективах.

Для начала, в правовых документах вообще отныне не будет такого понятия как «дача». Оно остается лишь в обиходной речи. В законе есть термин «садовый домик», то есть, временное строение, за которое с января 2020 года не придется платить налоги. Но на этот плюс есть и свой минус: правовой статус такого объекта становится неопределенным, что создаст множество сложностей дачникам.

Налог на недвижимость с 1 января 2021 года

С учетом некоторых ограничений, категория пенсионеров освобождена от уплаты данного налога, причем собственно не важно, какая именно разновидность пенсии выплачивается человеку. Но есть и нюансы:

Но есть и нюансы:

- Недвижимость, в обязательном порядке должна использоваться для личных нужд: если в комнате оборудован косметический салон – оформить льготу естественно не получится;

- Хозяин должен иметь правоустанавливающие документы на нее;

- Преференция затронет лишь определенный вид помещений;

- Собственник, обязан в официальном порядке заявить о таком праве, так как в автоматическом порядке это не осуществляется;

- В случае если человеку принадлежит, лишь часть (доля) помещения, преференция покроет только эту часть, а не всю площадь.

Говоря о видах объектов, которые не будут облагаться налогом, нужно отметить следующие:

- Жилье. Это комната, либо же квартира (ее доля, часть), дом (его доля, часть).

- Постройки на даче. К ним относят бани, всевозможные сараи и прочие сооружения, с площадью до пятидесяти квадратных метров.

- Гаражи. В том числе боксы, место на парковке.

- Прочие объекты, которые не учтены выше. К такой разновидности можно отнести помещения, используемые для удовлетворения творческих интересов.

Не стоит забывать, что для того, что бы узнать какие именно объекты подлежат налогообложению, можно только лишь подав соответствующий запрос в налоговые органы. При этом запрос нужно делать на хозяина имущества.

Зачастую рождается закономерный вопрос о том, как налоговики смогут разузнать, что человек на самом деле есть нерезидентом. Дело в том, что если лицо не снималось с регистрации, а представители налоговой не обладают данными пограничной службы (о выезде, либо въезде), то они и продолжают считать такое лицо резидентом.

Таким образом, этот человек, продавая недвижимость, отметит в декларации доход, который будет не по ставке 30%, а только 13%, а так же и может указать, что расходы на ее покупку больше, чем цена приобретения, то может получиться следующее:

- человек будет оштрафован на 20-40% от самой суммы налога;

- ему будет дополнительно начислено до 30% значения с общей суммы продажи;

- назначена пеня.

Кроме того, если он проживает за рубежом, и будут обнаружены подобные нарушения, у него возникнут проблемы с пересечением границы.

На этот вопрос четко отвечает статья 409 Налогового кодекса: лицу следует уплатить сумму до 1 декабря года, который наступает, сменяя прошедший период налогообложения. Это происходит на основании извещения налогового органа.

Рассматривая основные новшества, которыми мы будем руководствоваться с 1 января следующего года, следует отметить следующие:

- В стране начнет работать прогрессивная шкала налогообложения. Граждане, с доходом более 5 млн. руб. будут уплачивать уже повышенную ставку в 15%. Более того, такое изменение будет применено так же в случаях, если этот человек и не имеет указанного годового дохода, однако приобретает недвижимость, цена которого выше этой суммы.

- Лицо обязано уплачивать налог, если только прошло не менее 3 лет между покупкой недвижимого объекта и его продажей.

- Нерезиденты РФ будут освобождены от данного налога в случае владения недвижимостью более чем 5 лет.

В связи с тем, что сумма налога, рассчитанная от кадастровой стоимости, как правило, значительно выше рассчитываемой от инвентаризационной стоимости, установлены поправочные коэффициенты, применяемые при расчете суммы налога:

Обратите внимание, что жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам

Знакомьтесь — Иван Степанович, наш хороший знакомый

У редакции «Выберу.ру» есть знакомый Иван Степанович. Пару лет назад он купил дачу в Подмосковье. Построил там небольшой, но капитальный домик, баню, беседку, выкопал колодец, поставил теплицу. Одним словом, обосновался крепко и дачу полюбил всей душой. Вся его большая семья вместе с мамой-пенсионеркой, тремя детьми и женой, в которой открылся садоводческий талант, проводила лето на даче. Мещанский быт затянул. Картина и дальше бы оставалась пасторальной, если бы не пришли налоги на дачу за два года со штрафами и пени. А потом СНТ запросил деньги на общие дороги. Наш знакомый был крайне возмущён. Его сосед вообще не платит за свои 6 соток, дом не регистрирует и не вносит налоги. За что же Ивану Степановичу столько всего свалилось?

Каждый дачник должен знать, где скрывается налог. Фото: yandex.ru

Частные случаи налогообложения

Все хозпостройки на дачном или садовом участке – это по сути нежилое строение, которое используется для хранения инвентаря, зерна, урожая, содержания скота или иных действий, не связанных с проживанием граждан.

Поэтому большинство из таких объектов не имеет фундамента или связи с землей, являясь быстро перемещаемыми конструкциями.

Налог на дачный туалет

Туалет на дачном и садовом участке – неотъемлемая хозяйственная постройка. Туалет ни в коем случае не может быть признан недвижимостью и стать объектом налогообложения по следующим основаниям:

- Туалет без фундамента не является предметом налогообложения по главе 32 НК РФ. Если налоговая уведомляет Вас об обязанности уплаты налога на туалет, обратитесь в отделение с документами, подтверждающими необоснованность таких требований.

- Даже если туалет имеет фундамент, по ст. 407 НК РФ он имеет площадь менее 50 квадратов, что не облагается налогом.

Во втором случае гражданину лишь нужно заявить своё право на пользование льготой в налоговой службе. Для этого собственником заполняется заявление специальной формы на получение льготы в виде освобождения от уплаты налога на имущество.

Налог на баню

Платить налог на баню придётся в том случае, если строение будет иметь фундамент, и если площадь объекта будет превышать установленные 50 квадратных метров.

Просить льготу нужно будет через подачу заявления. В нем можно сразу указать несколько объектов, по которым может распространяться применение льготы.

Налог на гараж

По ст. 401 НК РФ гараж – отдельных объект. Здесь наличие или отсутствие фундамента у строения уже не будет играть роли при налогообложении. Площадь строения тоже не будет иметь значения, ведь гараж официально оформлен, а сведения о нем отражены в ЕГРН.

Освободиться от уплаты налога на гараж можно будет только, если удовлетворять критериям получения иных федеральных или местных налоговых льгот.

Чтобы не платить налог, можно оформить гараж на доверенное лицо, которое подпадает под категорию льготника, например, родителей, имеющих статус пенсионеров или инвалидов. Неоформленный гараж по сути не является объектом налогообложения.

Однако нужно учитывать, что неоформленный объект недвижимости несёт определённые риски, связанные с привлечением его владельца к ответственности.

Налог на сарай и теплицу

Хозблок на даче обычно представлен в виде сараев и теплиц. Теплица и сарай обычно также не имеют фундамента и огромной площади. Поэтому редко они могут выступать объектами налогообложения.

Если теплица используется для продажи урожая, к примеру, то такая деятельность уже является экономической и должна быть оформлена соответствующим образом в виде создания юридического лица или ИП.

Если зарегистрировать ИП и выбрать специальный режим налогообложения, можно избавиться от обязанности уплаты налога с имущества, используемого для предпринимательской деятельности.

Налоги на иные постройки

Налог на скважину на дачном участке отсутствует, однако есть опасения, что в 2021 году он будет введён. Не будут платить такой налог только владельцы песчаных колодцев и артезианских скважин с добычей менее 100 кубометров воды в сутки.

В 2021 году можно добровольно и бесплатно оформить лицензию, а с 2021 года уже придётся оплачивать пошлину. Первым регионом России, начавшем оформление лицензий за добычу воды в садовых товариществах, стала Башкирия.

Забор не является объектом налогообложения, потому не подлежит оплате налога на хозяйственные постройки. Бассейны, к примеру, вполне могут стать объектами налогообложения по налогу на имущество, если они будут иметь большую площадь, фундамент и оформлены в собственность.

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

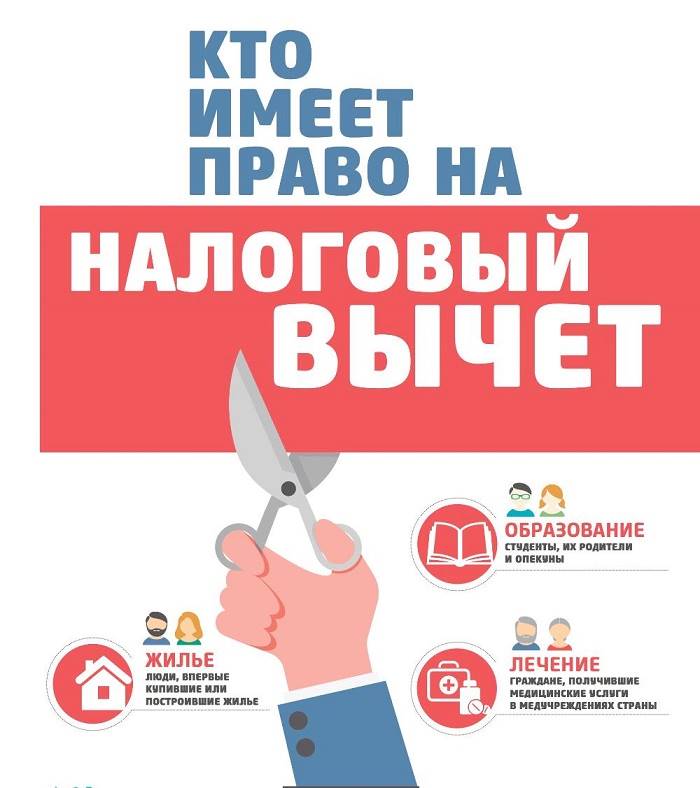

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос. 08 Фев 2020 juristsib 3042

Налог при покупке земли

Раньше продавцами активно применялась практика занижения цены продажи в договоре для уменьшения налогового бремени. Теперь этот вариант исключен. Дело в том, что налог рассчитывается с учетом кадастровой стоимости земельного участка. Возможно два варианта расчета НДФЛ по сделкам купли-продажи земельных участков:

- Если цена продажи по договору выше кадастровой стоимости, то при определении размера налога нужно ориентироваться на договорную стоимость.

- Если цена участка в договоре ниже кадастровой стоимости, то налог рассчитывается как 70% от кадастровой стоимости (кадастровая цена*0,7*13%).

При условии длительного владения недвижимостью продавец вправе не уплачивать налог в бюджет:

- Если он приобрел права собственности на земельный участок до 2020 года, то освобождение от налогообложения возникает после трех лет владения участком.

- Если вступление в права собственности состоялось после 1 января 2016 года, то освобождение от НДФЛ наступает после 5 лет владения землей.

- Если права собственности были приобретены в результате приватизации или через вступление в наследство, то данный срок уменьшен до трех лет.

Также при определении налогооблагаемой базы допускается учесть расходы на покупку участка, если они документально подтверждены. НДФЛ в данном случае будет определяться как (цена покупки-цена продажи)*13%. Получается, если участок стоил при покупке дороже, чем цена его продажи сейчас, то НДФЛ не платится.

В чём заключается суть новой льготы

Ещё в 2017 году В.В. Путин подписал документ о возможности ведения хозяйства на садовых участках для собственных нужд. В кругах огородников его прозвали “дачной конституцией”, а в силу он вступил только в январе 2019 года. Тогда дачники должны были платить взносы за общее имущество, например:

- электрические столбы;

- скважины для забора воды.

Обязанность по уплате взносов ложилась на плечи тех, кто владел участком на территории товарищества, в членстве которого при этом не состоял. С принятием ФЗ № 321 от 03.07.2006 все налоги с доходов отменяются, дачники получают ряд преимуществ.

Во-первых, дачники больше не обязаны самостоятельно рассчитывать и уплачивать взносы. Теперь это обязанность распространяется исключительно на юридических лиц и ИП. А так как СНТ освобождают от взносов, то и у рядового дачника сократятся расходы на содержание имущества.

Во-вторых, за собственниками сохраняется льгота “6 соток”, благодаря которой из общей площади вычитается 6 соток при расчёте налога. Например, если участок составляет 10 соток, а налог установлен в размере 100 рублей за 100 квадратных метров, то собственнику нужно заплатить в ФНС только 400 рублей, вместо 1000 рублей.

«Дачная амнистия» продлена еще на пять лет

Госдума и Совет Федерации приняли законопроект (№ 994421-7), который продлевает срок действия программы «дачная амнистия» с 1 марта 2021 года еще на 5 лет — т. е. до 1 марта 2026 года.

Это значит, что будет еще достаточно времени, чтобы оформить права на свой садовый или жилой дом, если строительство началось до 4 августа 2018 г.

Дело в том, что с этой даты действует уведомительный порядок получения разрешения на строительство частного дома: о начале и завершении строительства граждане должны подавать уведомление в муниципальную администрацию.

Если администрация установит несоответствие объекта градостроительным нормам, она отказывает в согласовании строительства и придется исправлять недостатки.

В частности, запрещается строительство домов выше 20-ти метров и более 3-х этажей. Но правила «дачной амнистии» предполагают упрощенный порядок оформления построек:

— здесь не требуются уведомления и согласование строительства с администрацией,

— гражданин вызывает кадастрового инженера, тот проводит необходимые обмеры и составляет технический план (на основе декларации, которую заполняет заявитель),

— диск с техническим планом гражданин передает в МФЦ — и через несколько дней он уже получает документ о регистрации права собственности на свой дом.

Эти правила до 2026 года будут действовать и для владельцев домов, которые располагаются на участках категории «для ИЖС» или «для ведения ЛПХ».

Напомню, что для земельных участков, которые предоставлялись гражданам до 30 октября 2001 г., действует «бессрочная амнистия»: их можно оформить в собственность в любое время, на основании документа о выделении участка (ст. 49 Закона № 218-ФЗ от 13.07.2020).

Закон теперь позволяет не уведомлять каждый раз всех членов СНТ о предстоящем собрании.

В уставе товарищества можно прописать, в какой день будет проводиться ежегодное общее собрание членов СНТ (например: каждое второе воскресенье августа, в 12 часов, по такому-то адресу).

Тогда решения собрания будут законными и без предварительного уведомления всех участников, если все вопросы в повестке — те, что указаны в уставе.

Но если на собрание выставляются другие вопросы, не предусмотренные уставом, то уведомлять о нем членов СНТ все же придется (Закон № 369-ФЗ от 09.11.2020).

Раньше ФНС категорически отказывала всем, кто пытался вернуть НДФЛ в связи с покупкой дачи: дома на садовых участках не признавались жилыми строениями — а значит, не подходили под условия имущественного вычета за приобретение жилья.

Но теперь ситуация изменилась. 7 сентября 2020 года Минфин опубликовал новые разъяснения, согласно которым владелец садового участка может сделать налоговый вычет, если дом на этой земле был оформлен в его собственность в 2019 году или позже (№ 03-04-07/78389).

С этого времени садовый участок признается пригодным для строительства жилых домов.

Таким образом, если по документам на участке числится здание с назначением «жилое» или «жилое строение», оно приравнивается к жилому дому, и его собственник может воспользоваться вычетом и вернуть себе налог в сумме до 260 000 рублей (если у него еще есть право на этот вычет, т. к. его можно сделать только один раз в жизни).

Госдума и Совет Федерации приняли законопроект (№ 994421-7), который продлевает срок действия программы «дачная амнистия» с 1 марта 2021 года еще на 5 лет — т. е. до 1 марта 2026 года.

Это значит, что будет еще достаточно времени, чтобы оформить права на свой садовый или жилой дом, если строительство началось до 4 августа 2018 г.

Закон теперь позволяет не уведомлять каждый раз всех членов СНТ о предстоящем собрании.

В уставе товарищества можно прописать, в какой день будет проводиться ежегодное общее собрание членов СНТ (например: каждое второе воскресенье августа, в 12 часов, по такому-то адресу).

Тогда решения собрания будут законными и без предварительного уведомления всех участников, если все вопросы в повестке — те, что указаны в уставе.

Но если на собрание выставляются другие вопросы, не предусмотренные уставом, то уведомлять о нем членов СНТ все же придется (Закон № 369-ФЗ от 09.11.2020).

Общие положения и категории льготников

Земляной налог — это региональный сбор, который взимается в местный бюджет. Ставки определяются властями, и не обязаны превышать показатели, указанные в статье 394 НК РФ.

В 2020 году к льготным категориям относят:

- герои РФ и СССР;

- инвалиды 1-2 групп;

- чернобыльцы;

- участники боевых действий, принимавшие соучастие в локальных войнах, в Великой Отечественной войне.

Согласно изменениям, принятым от 28.12.2017 №436-ФЗ и 30.10.2018 №378-ФЗ, список льготных категорий пополнили люди пенсионного и предпенсионного возраста. В настоящий момент льготный налог на землю дачи касается парней 60 лет и старше, женщин возрастом 55 лет и старше, которые являются собственниками земляных участков.

Изменения в 2020 году

После наступления 1 января 2020 года облегченная процедура регистрации участка в дачном сообществе отменяется, и вводятся дополнительные нововведения. Непременно наличие проекта постройки, планировка будущих границ.

В текущем году планируют ввести налог на получение прибыли от спец реализации урожая. Такие изменения предусмотрены из-за теневых фермеров, которые ведут бизнес под видом личного домохозяйства. Данный закон не предназначен для садоводов и огородников и планируется для исключения теневых бизнесменов.

Размер обязательного платежа за земельный участок

Размер налога – это произведение кадастровой себестоимости и процентной ставки. Проценты по оплате устанавливаются местными органами власти и подвергаются изменениям абсолютно каждый год.

Налоговые ставки на недвижимое имущество:

- стоимость дома до 300000 рублей (0,1 %);

- от 300000 до 500000 рублей (0,1–0,3 %);

- более 500000 рублей (от 0,3 до 2 %).

Садовые участки, временные строения на сезон, некапитальное строение, хозяйственный блок, навес, теплицы не требуют неотклонимой регистрации, поэтому не облагаются налогами.

Критерии, определяющие сумму имущественного налога

Правильный расчет налога на участок с домом и придомовыми строениями проводится с учетом параметров:

Выбор кадастровой или инвентаризационной налоговой базы. Сведения о переходе области к расчетам по кадастровой цене содержатся в ИФНС.

Сведения можно найти в ИФНС

- Процентная ставка сбора, введенная муниципалитетом. При отсутствии данных используются федеральные нормы (статья 406 НК). Ставка зависит от квадратуры строения, колеблется в пределах 0,1–0,5 % кадастровой цены. Для жилого дома, дачи – 0,1 % не зависимо от площади.

- Понижающий коэффициент трехлетнего переходного периода. Он ежегодно повышается. В 1-й год его значение составляет 0,2, во 2-ой – 0,4, в 3-й – 0,6. Затем коэффициент отсутствует, физлицо уплачивает весь размер сбора.

Расчет величины сбора ведет ИФНС и уведомляет налогоплательщика о сумме платежа.

Жилое строение

Дома, дачи, коттеджи, доли в них, размещенные на включенной в кадастр местности, подлежат уплате налога. Домовладелец вправе получить вычет в размере нормативной площади (статья 403 НК). Фиксированный вычет – это величина кадастровой стоимости 50 м², на которую уменьшается сумма налога.

При наличии нескольких построек одного типа, хозяин выбирает, к какой из них применить вычет. При инвентаризационном учете дома вычет не предоставляется. Процентная ставка определяется ценой здания:

- Если цена меньше 300 тысяч рублей, ставка минимальна – 0,1 %.

- При цене 300–500 тысяч рублей предел ставки возрастает до 0,3 %.

- Выше 500 тысяч рублей – от 0,3 до 2%.

Гараж

Налоговая база гаража зависит от того, как оформлены его технические параметры в ЕГРН. Наличие фундамента, площадь не имеют значения. Налог насчитывают по кадастровой цене со ставкой 0,1 % (статьи 401, 406 НК).

Освобождение от платы в бюджет учреждается общегосударственными или местными законами. Узнать о льготах можно на портале ИФНС:

- открыть ресурс, перейти к опции справок;

- ввести данные для фильтра – льготы, адресат, ставки;

- появится таблица с нужной информацией.

Если финансовые скидки отсутствуют, рекомендуется оформить имущество на родителя пенсионного возраста или нетрудоспособного родственника, которые получат освобождение от платежей.

Бассейн

Разборная конструкция бассейна не считается недвижимостью, поэтому платежи не начисляются. При наличии бетонной заливки, фундамента, стен – это объект налогообложения, если не противоречит выводам кадастрового инженера или БТИ. Площадь меньше нормативной дает возможность оформления льготы.

При начислении налога на бассейн большого размера кадастровым методом применяется повышенная ставка. Ввиду того, что вычет не предусмотрен, налоговые расходы составляют заметную сумму.

Теплица

Как постройка хозяйственного назначения, теплица не вызывает интерес налоговиков (статьи 401, 407 НК).

Но если теплица используется как средство ведения бизнеса для реализации выращенной продукции, требуется оформление предпринимательства. Выбирают выгодный режим налогообложения. Занятие бизнесом без регистрации чревато наказанием за нарушение налоговой дисциплины.

Сарай, баня, туалет

Эти строения часто ставят без фундамента с площадью меньше нормативного значения 50 м². Поэтому налог не взимается при условии оформления льготы в налоговом органе.

Баня, построенная с фундаментом без возможности перемещения, является недвижимостью, за которую начисляют платежи в бюджет. За туалет небольшой площади сбор не взыскивается, даже если он имеет фундамент.