При продаже подаренных квартир и машин можно не платить ндфл

Содержание:

- Как купить квартиру у родителей на материнский капитал

- Налоговый вычет при продаже доли в квартире

- Как инспекция проверяет родство

- Когда нельзя получить вычет при покупке квартиры у родственников?

- Покупки квартиры у родственника — какие отличия от дарственной, завещания

- Правила и возможности получения налогового вычета

- Вопросы и ответы по оформлению договоров купли-продажи авто

- Судебная практика

- Налоговый вычет при покупке квартиры у родственников: можно ли вернуть подоходный налог

- Последствия раскрытия обмана

- Порядок предоставления компенсации

- Как начисляется налоговый вычет при продаже квартиры

Как купить квартиру у родителей на материнский капитал

Сертификат на материнский капитал (далее – МК) — это выделенная государством финансовая помощь семьям с двумя и более детьми, создающая немаловажное преимущество при улучшении жилищных условий, формировании накопительной пенсии матери, оплате образования ребенка или же при компенсации затрат детей-инвалидов в возрасте до 3-х лет (нововведение в Федеральном законе, вступившее в силу 1 января 2020 г.). В соответствии со ст

10 Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», следует приложить заверенные копии правоустанавливающих документов лица, получившего сертификат МК, свидетельство о праве собственности, договор купли-продажи недвижимости, кадастровый паспорт, расчетные платежи и удостоверяющую документацию. Данный перечень не является исчерпывающим

В соответствии со ст. 10 Федерального закона от 29.12.2006 № 256-ФЗ «О дополнительных мерах государственной поддержки семей, имеющих детей», следует приложить заверенные копии правоустанавливающих документов лица, получившего сертификат МК, свидетельство о праве собственности, договор купли-продажи недвижимости, кадастровый паспорт, расчетные платежи и удостоверяющую документацию. Данный перечень не является исчерпывающим.

Налоговый вычет при продаже доли в квартире

Если налогоплательщик продает имущество, которое было в его собственности меньше 3 лет, то доход от сделки государство облагает подоходным налогом. Поскольку продажа недвижимости приносит его собственнику значительную сумму денег, для регулирования налогового бремени была введена система налоговых вычетов. У налогоплательщика есть два способа снизить НДФЛ при продаже жилья:

- уменьшить доход от продажи имущества на сумму расходов на его покупку;

- применить имущественный налоговый вычет.

Если долевая собственность реализуется как единый объект и составлен один договор купли-продажи, то налоговый вычет в размере 1 млн рублей распределяется в соответствии с долями совладельцев. Если же налогоплательщик продает только свою долю, то максимальный размер имущественного вычета положен ему одному в полной сумме.

Обратите внимание! Если вы за год продали несколько квартир или долей в них, то лимит в 1 млн рублей применяется ко всем проданным объектам, а не к каждому из них. Допустим, что в 2020 г

супруги Лигновы продают квартиру. Доли супругов распределены следующим образом: Инна Васильевна Лигнова владеет 3/4 квартиры, а Игорь Станиславович — 1/4 квартиры. Жилье было куплено в марте 2014 г., то есть находится в собственности Лигновых меньше 3 лет. Квартира была куплена за 4 млн рублей, продают ее супруги за 5,3 млн рублей по одному договору купли-продажи

Допустим, что в 2020 г. супруги Лигновы продают квартиру. Доли супругов распределены следующим образом: Инна Васильевна Лигнова владеет 3/4 квартиры, а Игорь Станиславович — 1/4 квартиры. Жилье было куплено в марте 2014 г., то есть находится в собственности Лигновых меньше 3 лет. Квартира была куплена за 4 млн рублей, продают ее супруги за 5,3 млн рублей по одному договору купли-продажи.

Рассчитаем общий размер подоходного налога супругов: (5,3 млн — 1 млн) *13% = 559 тысяч рублей. Распределяется налог так:

- (5,3 млн.*0,75 — 1 млн.*0,75) *13% = 419 250 рублей — НДФЛ Инны Васильевны;

- (5,3 млн.*0,25 — 1 млн.*0,25) *13% = 139 750 рублей — НДФЛ Игоря Станиславовича.

Но если у супругов есть документально зафиксированное подтверждение всех расходов на покупку квартиры, то им выгоднее не использовать имущественный налоговый вычет, а учесть расходы на приобретение жилья при расчете подоходного налога: (5,3 млн — 4 млн.) *13% = 169 тысяч рублей — НДФЛ супругов Лигновых.

Однако если Лигновы решат продавать свои доли по очереди по отдельным договорам купли-продажи, то они смогут каждый рассчитывать на имущественный вычет в размере 1 млн рублей. Предположим, что свою долю продает Игорь Станиславович за 1 млн 325 тысяч рублей, тогда он должен заплатить НДФЛ в размере: (1 млн 325 тысяч — 1 млн.) *13% = 42 250 рублей. Затем свою долю продаст Инна Васильевна за 3 млн 975 тысяч рублей Ее подоходный налог будет равен: (3 млн 975 тысяч — 1 млн.) *13% = 386 750 рублей.

Итого при реализации каждой доли отдельно общий подоходный налог Лигновых будет равен 429 тысяч рублей. Это меньше, чем если бы они продавали квартиру целиком по одному договору купли-продажи, но намного больше, если бы они не применяли имущественный вычет, а уменьшили бы свой доход на сумму расходов на покупку этой квартиры.

Одновременно учесть и расходы на приобретение жилья, и имущественный вычет в целях расчета подоходного налога нельзя.

Как инспекция проверяет родство

Наиболее часто из задаваемых вопросов – как налоговая служба может вычислить родственную связь. Стопроцентного метода вычисления пока не выработали.

Как правило, сотрудники инспекции прибегают к следующего рода проверкам:

- Сопоставление фамилий.

- Анализ мест регистрации.

- Проверка информации по системе ЗАГСа.

- Нередко просят претендентов заполнить заявление о том, что между ним и продавцом нет родственных взаимоотношений.

ВАЖНО !!! Иногда отдельные лица могут скрыть родство, и они получают вычет, однако это чревато негативными последствиями. В случае обнаружения фальсификации все перечисленные средства придется возвратить

Когда нельзя получить вычет при покупке квартиры у родственников?

Вычет не представляется, если Вы оформляете покупку и в сделке участвует близкий родственник. В таком случае, государство признает, что такая сделка является сделкой с взаимозависимым лицом, и в вычете Вам будет отказано.

Кто же такие взаимозависимые люди? В нормах нашего законодательства, а именно в статье 105.1 НК Российской Федерации указано, что взаимозависимыми признаются:

- дети;

- родители;

- братья;

- сестры;

- опекуны;

- усыновленные дети;

- подопечные;

- усыновители.

Если Вы покупаете квартиру у кого-то из этого списка, то вряд ли получите возврат подоходного. Этот список действует с января 2012 года.

В этом списке также была вся родня супруги от родителей до братьев, сестер, бабушек, дедушек. Он включал в себя бабушек и дедушек, прабабушке и прадедушек, двоюродных сестер и братьев, мачех и падчериц, племянниц и племянников. К счастью, в 2012 году налоговым кодексом был конкретизирован и заметно сужен данный список.

Покупки квартиры у родственника — какие отличия от дарственной, завещания

Купля продажа квартиры – одна из самых популярных сделок, посредством которой права собственника переходя от одного лица к другому.

Однако существуют и другие формы передачи прав на недвижимые объекты: дарение, завещание.

Между указанными сделками существуют следующие различия:

|

Соглашение купли — продажи |

Договор дарения |

Завещание |

|

| Стороны | Продавец — лицо, обладающее правом собственности на объект договора,

Покупатель – любое лицо |

Даритель – все лица за исключением недееспособных, малолетних.

Одаряемый – любое лицо, за исключением установленным ст. 575 ГК РФ |

Завещатель – дееспособное лицо, обладающее правом собственности на имущество.

Наследник. |

| Форма | Письменная, не требующая нотариального заверения | Требует нотариального удостоверения | Письменная, удостоверяется нотариусом |

| Предмет | Передача объекта недвижимости на возмездной основе | Передача объекта на безвозмездной основе | Передача имущества на безвозмездной основе |

| Права и обязанности | Широкий перечень, устанавливается по усмотрению сторон | Даритель обязан передать объект, одаряемый обязан принять | Наследник обязан принять наследственную массу |

| Налогообложение | Продавец уплачивает НДФЛ,

Стороны имею право на вычет |

Одаряемый (если не родственник) уплачивает НДФЛ | Выплачивается в том случае, когда стоимость наследства составляет больше МРОТ в 850 раз |

| Переход права | Право собственности переходит только после регистрации соглашения | Право собственности переходит только после регистрации соглашения | Право собственности переходит только после регистрации свидетельства |

Правила и возможности получения налогового вычета

Далее рассмотрим несколько способов, как получить налоговый вычет при покупке квартиры супругами.

Приобретение в общую собственность

Если имущество приобретено совместно, то супруги могут по собственному усмотрению распределить объем полномочий на имущественный возврат. В этом случае используется диапазон от 10 до 90% общей стоимости жилья.

Для того, чтобы распределить доли по усмотрению, требуется при заполнении заявления, подаваемого в отделение ФНС по месту жительства, указать объем вычета каждому заявителю. При этом нужно соблюдать условия:

- объем вычета каждого супруга не превышает 260 тысяч рублей;

- общая сумма соответствует установленному максимуму и не превышает 100% общей стоимости объекта.

Приобретение в общую долевую собственность

В этом случае допускается оформить налоговый вычет при покупке квартиры для супругов только на собственную долю. Исключение составляют ситуации, когда один из супругов утрачивает полномочия на его получение. Такие случаи рассматриваются налоговыми органами индивидуально.

Если муж оказался временно безработным или жена находится в декретном отпуске, допустимо сдвинуть налоговые периоды и получить имущественный возврат через год после устройства на работу.

Приобретение в единоличное владение

В этом случае имущественный вычет при покупке квартиры супругами предоставляется владельцу квартиры. В определенных случаях, когда таковой исчерпал регламент получения льготы или иным образом не вправе им распорядиться, вычет может передаваться супругу на основании статьи 35 СК РФ.

Для этого собственник пишет в налоговый орган заявление, в котором указывает просьбу о передаче правомочий супругу, с указанием причин заявленного. После полученного разрешения, второй супруг оформляет имущественный возврат на себя, по установленному законодательством порядку.

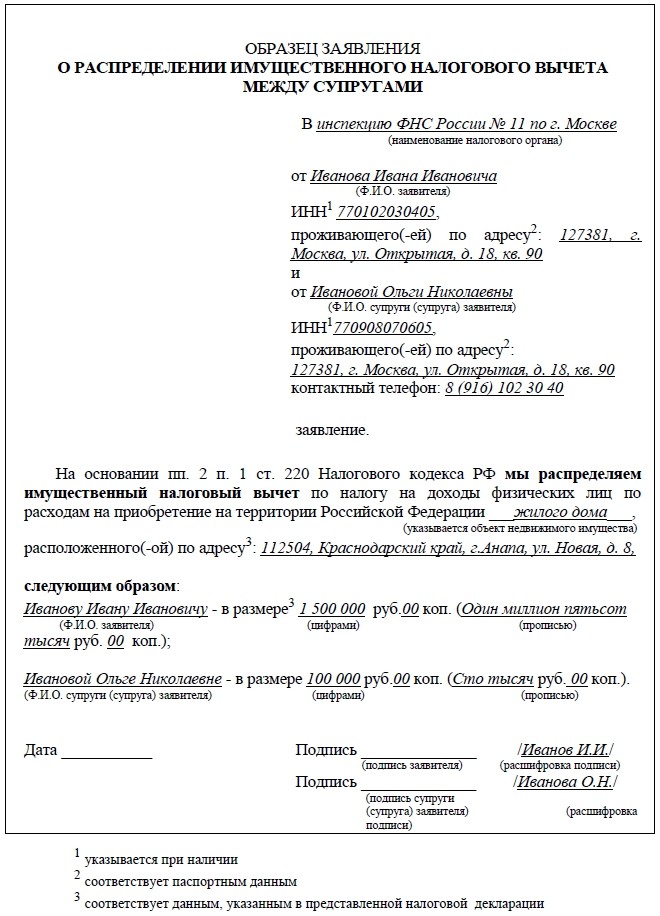

Скачать заявление о распределении имущественного налогового вычета между супругами: бланк, образец.

Образец заявления о распределении имущественного налогового вычета между супругами

Вычет по ипотечному кредиту

Налоговый вычет при покупке квартиры на супругов, оформивших ипотеку, может быть увеличен. Допускается получение большей суммы возврата, размер которой состоит из двух частей:

- базовый вычет с объекта, не превышающий его стоимости в 2 миллиона;

- вычет оплаты процентной ставки годовых, не превышающий 1 миллиона.

Исходя из этого, если квартира и кредитный договор оформлены на мужа, то получить налоговый вычет при покупке квартиры женой из размера стоимости жилья допустимо, на основании статьи 35 СК РФ. Но проценты по ипотечному кредиту, оформленному на мужа, передаваться не могут, так как действие статьи 35 СК РФ и п.6 статьи 220 на этот вид расхода не распространяются.

Исключение составляют ситуации, когда жена является созаемщиком по ипотеке. В таком случае, допускается оформление вычета по уплате процентной ставки, в объеме, установленном сторонами договора, в том числе – в полном объеме.

Вопросы и ответы по оформлению договоров купли-продажи авто

Как правильно распечатать договор: на нескольких листах, с двух сторон одного листа или же весь текст уместить на одной странице?С юридической точки зрения, количество листов и страниц договора не имеет значения, главное, чтобы документ был в трех одинаковых экземплярах. Если вы будете пользоваться нашим бланком, то удобнее распечатать его с двух сторон одного листа. При печати договора на отдельных листах, обязательно поставьте подписи на каждом листе, во избежание их подмены в будущем с требованиями признать договор недействительным.

Нужна ли печать при оформлении договора купли-продажи и ПТС?Если сделка заключается между физическими лицами, наличие печати не требуется.

В течение какого срока действителен договор купли-продажи?Юридическая сила подобных документов не ограничивается какими-либо сроками. А вот предмет договора, то есть автомобиль, необходимо поставить на учет в течение 10 суток со дня заключения сделки. Иначе будьте готовы оплатить штраф в размере 5000 рублей или лишиться прав на период от 1 до 3 месяцев.

Что делать, если в ПТС не осталось места для внесения данных о владельце?Это забота продавца. Нужно заранее написать заявление в МРЭО и получить новый ПТС.

Как правильно оформлять договор, перечень распространенных ошибок?Документ может быть заполнен как вручную, так и с помощью компьютера. В последнем случае ручкой проставляются только подписи сторон. Вручную все бланки заполняются пастой одного цвета, разборчиво и без исправлений. Основные ошибки:

- Договор заполнен не полностью. К примеру, отсутствует дата или место подписания.

- Сумма сделки прописана только цифрами.

- Имеются исправления и ошибки.

- Перепутаны подписи продавца и покупателя. Например, одна из сторон расписывается не под своими данными.

- Неразборчивое заполнение.

- Несоответствие данных автомобиля в договоре и ПТС (пропущенные цифры VIN-номера, кириллица вместо латинских букв).

- Оформление документов разными пастами.

- Следующие экземпляры не являются копией предыдущих. Информация должна быть полностью идентичной, слово в слово.

Все эти, казалось бы, незначительные оплошности могут стать причиной признания договора недействительным. Будьте внимательны.

Нужно ли снимать машину с учета перед продажей?Нет, это произойдет автоматически при регистрации покупателя в ГИБДД.

Как оформлять сделку купли-продажи с представителем продавца?В этом случае закон предписывает указывать в договоре данные представителя и прикладывать к документу оригинал доверенности. Только это не самый безопасный вариант. Зачастую подобные сделки скрывают под собой мошеннические схемы. Имея дело с представителем, вы не можете знать, что:

- Владелец автомобиля скончался.

- Доверенность отозвана доверителем.

- Автомобиль является предметом залога.

- Настоящий продавец участвует в бракоразводном процессе.

В такой ситуации договор купли-продажи не сможет стать гарантом соблюдения ваших прав, поскольку он заключен с представителем, а не с владельцем авто. Чтобы убедиться в чистоте сделки рекомендуем обратиться к юристам.

В какой срок после заключения договора оформляется ОСАГО?По закону у вас есть 10 дней для того, чтобы застраховать автомобиль.

Получается, что если переписывать договор раз в 10 дней, то можно ездить без страховки?Можно, если вас не пугает:

- Нарушение законов Российской Федерации.

- Возможность угона авто, которое еще не зарегистрировано на Вас.

- Перспектива судебного процесса, связанного с последующей регистрацией.

- Вероятность снятия автомобиля с учета по инициативе продавца. Интересно как долго он будет оплачивать ваши штрафы и налоги?

Ну а если серьезно, то стать на учет – это первое, что вы должны сделать после покупки. К сожалению, даже проверенный автомобиль может иметь неучтенные в государственных базах ограничения на регистрацию. Поэтому лучше подавать документы в ГИБДД сразу, до выявления подобных сюрпризов.

Многократно снизить риск покупки «кота в мешке» поможет проверка машины до заключения договора купли-продажи при помощи онлайн-сервиса Автобот. В результате Вы получите отчет о количестве владельцев авто по ПТС, узнаете о наличии информации в базе розыска (на угон), ограничениях на регистрацию ТС, о нахождении в залоге или под арестом, работе в такси, участии в ДТП и т. д. Базовая проверка автомобиля бесплатная, но при желании можно будет получить расширенный отчет за 199 рублей.

Судебная практика

Наиболее частая причина, по которой подаются исковые заявления в суд, связанные с предоставлением налогового вычета родственникам – это неправомерный отказ в выплате вычета.

Так как в 2012 году в налоговый кодекс были внесены значимые изменения, то, соответственно, исход судебных решений по схожим делам также поменялся. Поэтому следовало бы рассмотреть примеры из судебных хроник до редактирования статьи и после этого. Ниже будут приведены реальные дела без личной информации об участниках.

В ноябре 2010 года в Архангельский городской суд поступил иск от гражданина M, жителя города Архангельска, на Федеральную налоговую службу. Содержание иска заключалось в неправомерном отказе в налоговом вычете при заключении сделки купли-продажи между гражданином M и его двоюродным братом. Истец пытался доказать, что сделка была заключена не для личной выгоды, а в силу других финансовых причин. Но суд не счёл доказательства гражданина M убедительными и оставил в силе решение Архангельской ФНС.

Например в апреле 2013 года в арбитражный суд города Саратов было направлено исковое заявление от гражданина N, который заключил договор купли-продажи со своей родной сестрой, на саратовскую налоговую службу, которая отказала в выплате вычета. В 220 статье НК РФ в редакции от 2012 года прописано, что при заключении сделки между родными братьями и сёстрами, налоговый вычет не полагается. Но адвокату гражданина N удалось аргументировано убедить судью в том, что никакой экономической выгоды от данной сделки не будет не для кого. Суд принял этот факт на рассмотрение и постановил: признать решение саратовской ИФНС по удержанию вычета неправомерным и обязать выплатить гражданину N сумму этого вычета в установленном законом размере.

Но не всегда судебные дела касаются оспаривания отказа в вычете. Изучая хроники, можно встретить процессы, в которых, наоборот, истцом является налоговая служба, а ответчиками – рядовые граждане. Такое может произойти в ситуации, рассматриваемой в предыдущем разделе, а именно при разоблачении сокрытия родственных связей между участниками сделки.

В декабре 2015 года в Тверской арбитражный суд было подано исковое заявление от представителя Федеральной Налоговой Службы Тверской области на двух граждан, имеющих разные фамилии и не числившиеся в налоговой истории как родственники, заключивших сделку купли-продажи недвижимости (квартиры). Граждане предоставили письменное подтверждение отсутствия родственных связей между ними, а также устно заверяли сотрудников налоговой об этом.

Но, в дальнейшем, после получения полагавшегося в соответствии с налоговым кодексом вычета, при проведении некоторых экономических операций выявилось, что два гражданина являются сводными братьями. Налоговая служба, в связи с умышленном обманом представителей федеральных органов, требует, во-первых, возмещения в полном объёме сумму вычета и, во-вторых, привлечь граждан к административной ответственности. В свою очередь, адвокат ответчиков, ссылаясь на юридическую безграмотность своих подзащитных, убеждал судью в непредумышленном обмане налоговиков. Приняв к сведению выступления истца и ответчика, суд постановил обманные действия ответчиков непредумышленными и обязал их выплатить денежную сумму в размере налогового вычета.

https://youtube.com/watch?v=RTxt07pdI68

Изучив все эти примеры, несложно сделать основной вывод: возврат подоходного налога при покупке квартиры у родственников возможен. Главное, не прибегать к обману налоговой службы и использовать только законные методы. Кроме того, гарантией успешного завершения судебного процесса будет своевременное обращение к опытному адвокату. Конечно, услуги хороших специалистов стоят немало, но, иногда, сумма налогового вычета превышает стоимость обращения к адвокату.

Подводя итог, необходимо написать, что при грамотном подходе к любым, не только связанным с двести двадцатой статьёй нюансам, можно спокойно добиться нужного результата.

Нужно лишь соблюдать три простых правила:

- внимательное изучение законодательных актов;

- своевременное обращение к юристам;

- честность перед законом.

Даже если гражданин заключает сделку с близким человеком, он вправе требовать возвращения налогов. Вообще, такое правовое решение конкретных служб – явление частое, это доказывают различные правовые форумы, на которых люди делятся своим реальным опытом участия в судебных заседаниях. При правильном обращении с Налоговым кодексом покупка жилья у родственников и возврат подоходного налога пройдут безболезненно.

Налоговый вычет при покупке квартиры у родственников: можно ли вернуть подоходный налог

Чтобы приобрести недвижимость – дом или квартиру, человек тратит огромные деньги. Российское законодательство даёт возможность вернуть часть потраченных средств – получить имущественный налоговый вычет.

Льгота касается официально трудоустроенных граждан или резидентов РФ, уплачивающих подоходный налог в государственную казну. Нередко люди оформляют сделки по купле и продаже недвижимости с лицами, с которыми состоят в родственных связях.

Право на возврат подоходного налога регламентировано статьей 220 Налогового кодекса Российской Федерации. Преференция распространяется на физических лиц, которые приобрели:

- Дом или долю права на объект.

- Квартиру на первичном или вторичном рынке.

- Земельный участок.

- Комнату или часть квартиры.

- Жилую площадь на средства ипотечного кредита.

НК РФ даёт возможность плательщику налогов возвратить средства, соразмерные затратам на покупку жилья и проведение ремонтных работ. Когда дело касается приобретения недвижимости у тещи, свекрови и других родственников, возможность получения вычета требует детального рассмотрения и зависит от некоторых условий.

При совершении сделки между близкими родственниками, вычет не положен.

В круг таких субъектов входят:

- Супруг.

- Родители или усыновители.

- Дети (родные и усыновлённые).

- Родные братья и сёстры (даже в случае родства только по матери или по отцу).

- Подопечные.

- Опекуны или попечители.

Налоговые органы считают, что сделки, заключённые между близкими родственниками, являются неправомерной экономической деятельностью. Весомый аргумент: недвижимое имущество остаётся в распоряжении семьи.

Из числа взаимозависимых субъектов закон исключает:

- Родственников супруга или супруги (свекровь, тёща).

- Бабушек и дедушек.

- Двоюродных сестёр и братьев.

Человек сможет получить налоговый вычет, если купит недвижимый объект у родителей своей второй половины.

Приобретение жилья у родственников до 2012 года

До 2012 года действовали положения старого НК РФ, определявшего иной круг взаимозависимых лиц. Таковыми считались граждане, которые состоят в отношениях родства или свойства. Ни нормы налогового, ни семейного законодательства чётко не регламентировали перечень этих субъектов.

Контролирующие органы к близким родственникам, помимо описанных выше, относили широкий круг лиц:

- Дедушек и бабушек (включая двоюродных) обоих супругов.

- Прабабушек и прадедушек.

- Племянников и племянниц (в том числе и двоюродных).

- Двоюродных внуков и внучек, правнуков и правнучек.

- Отчимов и мачех.

- Падчериц и пасынков.

Важно! Если до 2012 года заключался договор купли-продажи жилья с родственниками мужа или жены, имущественный вычет невозможен.

Томина в 2011году покупает объект недвижимости у свёкра. Налоговая структура отказала Томиной в получении преференции от государства, так как родственники мужа до 2011 года являлись взаимозависимыми лицами

Конев приобрёл жилой объект у своего деда в 2010 году. До внесения изменений в Налоговый кодекс в 2012 году согласно семейному законодательству дедушки относились к близким родственникам. В данной ситуации Коневу не полагается возврат НДФЛ за квартиру, купленную у дедушки.

Возврат НДФЛ при покупке недвижимого имущества у родственников после 2012 года

С января 2012 года конкретизировали перечень лиц, являющихся взаимозависимыми – внесли изменения в пункт 2 статьи 105 НК. Ими являются супруги, родители (усыновители), дети (усыновлённые), полнородные и неполнородные братья и сёстры, подопечные и опекуны.

Важно! Налоговые вычеты при покупке квартиры у перечисленных выше родственников не предоставляются.

Потапов приобрёл в 2018 году жилую площадь у своего деда. Дедушка не относится к взаимозависимым лицам в соответствии с положениями статьи 105 НК РФ

Человек вправе рассчитывать на преференцию от государства.

Семёнова в 2017 г. купила квартиру у матери, после чего она обратилась за вычетом в ФНС. Налогоплательщику было отказано. Продавец – мать, покупатель – дочь. Отношения между этими лицами родственные. НВ не предоставляется в такой ситуации.

Покупка жилплощади у родственника не по договору купли-продажи

Налоговый кодекс РФ (ст. 220. П. 5) прописывает ограничения на возврат налога, когда недвижимое имущество куплено у родственников в рамках договора покупки-продажи.

Последствия раскрытия обмана

Но что произойдёт, если всё-таки каким-то образом налоговая служба раскроет родство между участниками сделки? Возможны два варианты дальнейшего развития событий:

Если участники сделки письменно подтвердили отсутствие родства, хотя на самом деле являлись родственниками:

- это уже классифицируется как умышленный обман налоговой инспекции;

- в силу вступает административная ответственность и участникам сделки будет, кроме всего прочего, выписан штраф.

Но такое происходит редко, и чаще всё ограничивается тем, что скрывший родство человек в течение определённого времени должен будет возвращать налоговый вычет. Поэтому кроме морального неудовлетворения недобросовестным родственникам, укрывшим своё родство, никакого ущерба нанесено не будет.

Порядок предоставления компенсации

Оформление имущественного вычета за покупку жилья у родственников не всегда возможно и имеет нюансы, зависящие от степени родства участников сделки и даты приобретения недвижимости. Правом обратиться в налоговые органы за получением вычета имеют официально трудоустроенные граждане, отчисляющие подоходный налог с заработной платы.

Введенные поправки в законодательные акты РФ (ФЗ N 212 от 23 июля 2013г.) установили следующие правила оформления имущественного вычета:

- Размер. На купленное до 2014 года жилье полагается возврат в 13% от его стоимости. После 2014 года ‒ компенсация определена в 260000 рублей.

- Однократность. Единовременная выплата имущественного вычета предусматривалась для покупки жилья ранее 2014 года. Став собственником недвижимости в последующие периоды, гражданин вправе получать возврат налога в течение стольких лет, пока не вернет полностью максимально допустимую сумму.

Существует два способа денежной компенсации:

- Оформление через работодателя. Документы подаются в бухгалтерию по месту работы год приобретения жилья, к стандартному пакету прикладывается справка из ФНС о праве на получение имущественного вычета, после чего из заработной платы перестает удерживаться подоходный налог.

- Получение вычета в ФНС. Обращение происходит в год, следующий за годом покупки квартиры. Если жилплощадь приобретена несколько лет назад, а право на компенсацию не было использовано, допускается подача заявления в любое время (срок не ограничен), но вычет предоставляется только за три предшествующих года.

Подача декралации

Для получения имущественного вычета в отделение ФНС по месту нахождения купленной недвижимости подаётся декларация по установленной форме.

Ее заполнение требует наличия:

- удостоверения личности;

- справки от работодателя об уплаченном в предыдущие периоды подоходном налоге;

- документов на жилплощадь (свидетельство собственности или выписка из ЕГРН, договор купли-продажи, акт приёма-передачи);

- доказательств произведенных расходов на покупку жилья.

Также прикладывается справка из банка с реквизитами и номером счета для перечисления денег, заявление на возврат налога. Документы предоставляются лично заявителем или отправляются им по почте ценным письмом с описью вложения (п.4 ст.80 НК РФ). Поданные сведения подлежат рассмотрению налоговыми органами, на что отводится срок в три месяца.

По окончании проверки в течение 10 дней заявитель уведомляется о результатах. В случае несоответствия или недостатка данных покупателю даётся возможность внести исправления или дополнить информацию в предусмотренный законодательством срок. При положительном решении в течение месяца на счёт купившего недвижимость лица перечисляется положенная денежная сумма (ст.78, 88 НК РФ).

Как начисляется налоговый вычет при продаже квартиры

Правообладатель, использующий жильё по целевому назначению менее трёх лет, после его сбыта вносит 13% от общей стоимости квартиры за вычетом одного миллиона рублей.

Правообладатель, использующий жильё по целевому назначению менее трёх лет, после его сбыта вносит 13% от общей стоимости квартиры за вычетом одного миллиона рублей.

Например, в договоре купчей указана стоимость квартиры в 4 миллиона рублей. Так как в обозначенном налоговом периоде предварительных соответствующих сделок не проводилось – собственник вправе использовать льготу по вычету из обозначенной стоимости одного миллиона.

Из оставшейся разницы в 3 миллиона начисляется НДФЛ:

- 4 000 000 – 1 000 000 = 3 000 000;

- 13% от 3 000 000 = 390 000.

Данная сумма подлежит удержанию из общего полученного лицом дохода. Если в том же налоговом периоде будет продан объект равной стоимости, то расчёт будет следующим: 13% от 4 000 000 = 520 000.

Допустим, что данная квартира была приватизирована супругами и двумя детьми, один из которых достиг 18 лет, а другой – нет. Закон о приватизации № 1541-1 от 4.07.91 г. предусматривает равные полномочия всех участников, если иное не предусмотрено соответствующим соглашением.

В этом случае сбыт жилья допускает отмену удержания, так как разделив 4 млн.руб. на число участников, получается стоимость доли в 1 млн.руб. каждому правообладателю. Если этот объект единственный, подлежащий декларированию – лица освобождаются от налогообложения.

Независимо от того, что мать неправоспособного ребёнка, выступит в роли представителя его полномочий, он останется фактическим лицом, использовавшим предоставленную льготу.

Если бывшие супруги делят квартиру после расторжения брака, то установленное удержание допускает вменения со стороны ФНС:

- собственнику;

- супругам в равных долях;

- в объёме – по добровольному соглашению или по брачному договору.

Для этого потребуется заявление от обоих супругов или решение суда, с определением о разделе имущества.