Когда платить ндфл с подарков?

Содержание:

- Жертвователь и одаряемое лицо

- Освобождение от налога

- Начисление НДФЛ

- Лишь подарки от близких родственников не облагаются налогами

- Подарки от родных и близких

- Как составить декларацию?

- НДС с новогодних подарков

- Как выглядит налоговый учет и начисление взносов с поощрений

- Азартные игры в казино

- Уклонение от уплаты налогового сбора

- Сертификат в подарок

- С каких подарков не надо платить налоги?

Жертвователь и одаряемое лицо

Согласно ГК Росси и правилам налогообложения имущественный договор дарения или денежной может заключаться между людьми, состоящими в родственных узах разной степени, а также между сторонними лицами. За исключением тех ситуаций, которые попадают под ограничения. В данном разделе будет рассмотрен налог с дарственной между ближайшими и дальними родственниками, а также с третьими лицами.

Близкие родственники

Налог на дарение обладает едиными нормами и общим характером. Тем не менее, существуют исключительные случаи, на основании которых перечень граждан освобождаются при дарении налог уплачивать. При этом не имеет значение предмет соглашения – будь то недвижимость или финансовые средства.

Так, кровные члены семьи первой степени налог при дарении имущества не уплачивают. К таким лицам относят:

- супружеская чета;

- родители и усыновители;

- дети, в т.ч. приемные;

- бабушки, дедушки;

- братья и сёстры как кровные, так и с одним родителем;

- внуки и внучки.

Заявление о том, что даритель и одаряемый находится в близких отношениях без документального подтверждения, является голословным

Для налогового органа важно предъявить соответствующую документацию и доказать, что есть родственность по крови или они члены семьи. Поэтому, налог на наследование и дарение обуславливает наличие таких документов, как: сертификат о регистрации брака, сертификат о рождении детей и т.п

Дальние родственники и иные лица

Когда одаряемым лицом выступает дальний родственник или же третье лицо, то дарственный налог и госпошлина за регистрацию договора дарения будут несколько другими в отличие от сделок с ближайшим кругом родственников.

Необходимо расшифровать понятие «дальние». Под такими людьми подразумеваются двоюродные родственники или, как говорят в народе «седьмая вода на киселе». Так, в СК России они входят в дальнюю категорию и налогообложение от стоимости подарка равно 13%. Кроме того, налог и пошлину платит тот, кто получает презент. Пометьте, что в эту же категория входят и посторонние лица, являющиеся резидентами РФ.

Россиянин, проживший за границей свыше отведенного времени также теряет статусе резидента.

Следовательно, при заключении такого дарения облагается налогом в 30% от цены, котирующейся на рынке. В некоторых случаях, сумма может варьироваться в зависимости от принятых между странами конвенциями и договоренностей.

Освобождение от налога

По общему правилу, платить за подарок необходимо: с этой целью НК РФ вводит налог для граждан и организаций. Ставки определены, расчет также не приносит никаких трудностей.

Но существуют подарки, которые не облагаются налогами, следовательно, за них ничего не выплачивают. В частности, это:

- Денежные средства, которые предназначены для обучения ребенка. Например, это оплата стоимости семестра или года в колледже, института. Налог не выплачивается, если эти денежные средства переводятся на счет образовательного учреждения, где обучается ребенок. Законные представители наделены правом, до достижения их отпрыску возраста 18 лет, самостоятельно перевести деньги в учебное заведение. В этой ситуации у налогового органа не должно возникнуть вопросом к одаряемым.

- Денежные средства, которые были потрачены на лечение в медицинских учреждениях (оплата услуг), но при условии, что финансы переводятся напрямую, на счет больницы, клиники.

- Денежные средства, пережданные благотворительным организациям.

Если поинтересоваться статистикой, то неплательщиков налога по дарению достаточно. Почему — то люди наивно полагают, что налоговый орган не узнает, что конкретному человеку было передано в дар имущество. Но это не так.

Приведем простой пример:

Иванов А. стал одаряемым. Ему была передана хорошая машина, иномарка. Подарил ее не родственник, а близкий друг. Иванов по налоговому статусу является резидентом. Он подчитал, что ему необходимо уплатить 13% от стоимости авто. А машина стоит недешево, так как иностранного производства и новая. Иванов поставил ее на учет, наивно думая, что налоговая ничего не узнает. Но ГИБДД передает ей данные для исчисления транспортного налога, включая и информацию о том, что автомобиль был подарен Иванову А.

Иное дело, когда закон сам освобождает от выплаты налога. По статье 216, п.28, ст. 217 НК РФ: если подарок менее четырех тысяч руб., он не облагается сбором. Если свыше 4000 рублей, то платится сбор по указанным ставкам.

Несмотря на то, что дарение облагается налогом в ряде случаев, для россиян эта сделка выгодная. Закон освобождает от уплаты обязательного сбора членов одной семьи и родственников. И пользуется привилегией существенная часть населения. Если подарок принимать не хочется из-за различных причин, например, нечем платить налог, закон позволяет отказаться от него до регистрационной стадии перехода прав на имущество.

Начисление НДФЛ

Подарок — это доход работника, полученный в натуральной форме. Он облагается НДФЛ с того момента, когда общая сумма полученных за налоговый период (год) подарков превышает 4 000 ₽ (п. 28 ст. 217 НК РФ). Например, организация за год подарила сотруднику пять подарков, каждый стоимостью 2 000 ₽. НДФЛ начисляется начиная с третьего подарка. Ставка налога — 13 % для одаряемых-резидентов и 30 % — для нерезидентов. Базой для начисления НДФЛ со стоимости подарка является его рыночная стоимость с НДС (п. 1 ст. 211 НК РФ):

НДФЛ = (стоимость подарков – 4 000 ₽) × ставка НДФЛ

С денежного подарка НДФЛ удерживается при выдаче и в тот же день перечисляется в бюджет, с неденежного — в день ближайшей выплаты зарплаты.

Лишь подарки от близких родственников не облагаются налогами

Так гласит Налоговый кодекс, а именно его статья №217, пункт 18. Здесь описаны виды доходов физлиц, которые не подлежат налогообложению. Среди прочих условий, позволяющих воспользоваться «льготой» есть родственная связь между дарителем и получателем дара.Допустимая степень близкого родства:

- Родители, опекуны, усыновители;

- Дедушки, бабушки и внуки;

- Дети;

- Кровные братья и сестры.

В налоговой инспекции проверяется степень родства, которая должна быть первого порядка. Поэтому при получении дара, чтобы не пришлось платить за него налог, получатель подаёт пустую налоговую декларацию и документ, доказывающий факт родства с дарителем.

Давайте рассмотрим, какие подарки облагаются налогом, на паре простых примеров.

Если же Виталий получит в подарок частный дом от тёти, то на основании все той же 217 статьи ему необходимо явиться в налоговую инспекцию, где заплатить 13% от стоимости объекта (тётя/дядя – не близкие родственники). При определении величины налога на подарок в случае с квартирой ориентироваться необходимо на кадастровую стоимость объекта. Чтобы узнать её, необходимо обратиться к независимому оценщику, который проведёт все работы и выдаст заключение.

Какие подарки облагаются налогом и сколько придётся платить

Налоговый кодекс определяет типы подарков, которые облагаются налогом и при получении которых физическое лицо обязано уплатить НДФЛ:

- Недвижимость, в том числе и комнаты или доли в квартире;

- Транспортные средства;

- Акции, доли и паи.

Исключения – если все это получено от близкой родни. В остальных случаях определяется рыночная стоимость товара (кадастровая в отношении квартир), которая используется как база для налогообложения.

Отдельно стоит остановиться на подарках от работодателя, с которых тоже требуется уплачивать НДФЛ. Такая необходимость возникает, если стоимость презента свыше 4 тысяч рублей. Нередко случается, что на дни рождения или иные значимые события в их жизни работникам их работодатели дарят небольшое единовременное вознаграждение. На величину презента среди прочих факторов может влиять стаж человека и его должность. Не имеет значения, денежная это выплата или материальная вещь – все эти вознаграждения, сумма которых выше 4 тысяч рублей, облагаются налогом.

Превышение этого лимита требует уплаты налога. Ставка будет зависеть от резидентства:

- Резиденты РФ платят 13%;

- Нерезиденты РФ – 30% от величины подарка.

Если в рамках одного отчётного периода работник получает от работодателя несколько презентов, все они суммируются. Если полученная величина в налоговом периоде выше 4 тысяч рублей, с суммы, которая выше этого лимита платится НДФЛ в размере 13%.

Подарки от родных и близких

В большинстве случаев люди получают от родных и друзей относительно недорогие подарки, не требующие государственной регистрации, поэтому о полученной выгоде и налогообложении никто не задумывается. Но, если подарена, например, недвижимость, автомобиль или крупная сумма денег, необходимо выяснить, не появится ли после получения подарка обязанность уплатить налог.

Подарены деньги

Согласно п. 18.1 ст. 217 НК РФ от налогообложения освобождаются доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев. В соответствии с п. 2 ст. 130 ГК РФ деньги не относятся к недвижимости, а признаются движимым имуществом.

Другими словами, подарки в виде денежных сумм (не важно, в наличной или безналичной форме), полученные от физического лица по договору дарения, не подлежат налогообложению. Причем в данной ситуации не имеет значения, являются даритель и одаряемый членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (Письмо Минфина России от 05.05.2012 N 03-04-05/4-608)

Общеизвестно, что доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами). Такова норма, установленная абз. 2 п. 18.1 ст. 217 НК РФ.

ФНС России в Письме от 10.07.2012 N ЕД-4-3/11325@ разъяснила, что данная норма относится только к тем случаям, когда предметом договора дарения является недвижимое имущество, транспортные средства, акции, доли, паи. Если подобные подарки получены от лиц, не признаваемых членами семьи или близкими родственниками (тетки, дяди, двоюродные братья и сестры и др.), придется заплатить налог (Письмо Минфина России от 04.06.2012 N 03-04-05/5-684).

Нужно ли декларировать факт получения подарка

Налогоплательщик вправе не подавать декларацию при получении доходов, полученных в порядке дарения от членов семьи и (или) близких родственников в соответствии с Семейным кодексом РФ, если не имеется иных доходов, подлежащих декларированию (Письмо ФНС России от 05.06.2012 N ЕД-3-3/1975@).

Если даритель не является членом семьи или близким родственником одаряемого, то в силу п. 3 ст. 228 и п. 1 ст. 229 НК РФ одаряемому придется представить декларацию в налоговый орган по месту своего учета. Однако касается данное требование только подарков, облагаемых НДФЛ (недвижимости, транспортных средств, акций, долей, паев). Обязанность декларировать доходы, освобождаемые от налогообложения, у физических лиц — получателей таких доходов отсутствует (Письмо Минфина России от 21.02.2012 N 03-04-05/6-200).

В ситуации, когда имеется обязанность подать налоговую декларацию, сделать это следует не позднее 30 апреля года, следующего за годом, в котором был получен соответствующий доход. Далее, как следует из положений п. 4 ст. 228 НК РФ, в срок не позднее 15 июля придется уплатить НДФЛ.

Но как рассчитать налоговую базу и сумму НДФЛ с полученного подарка? Ведь далеко не всегда даритель и одариваемый согласуют стоимость дара. Мало того, указание цены подарка многие жители России вообще считают дурным тоном.

Здесь важно помнить, что в соответствии с п. 1 ст

572 ГК РФ договор дарения является безвозмездным. Следовательно, указание стоимости передаваемой дарителем вещи в собственность одаряемому или имущественных прав не является существенным условием указанного договора.

УФНС России по Московской области в Письме от 21.06.2012 N 17-16/29681@ разъяснило, как следует поступить в подобной ситуации. Учитывая, что Налоговый кодекс РФ не содержит методику определения конкретной цены договора дарения в целях исчисления НДФЛ, налоговая база рассчитывается налогоплательщиком исходя из существующих на дату дарения цен на такое же или аналогичное имущество. Доходом от передачи в порядке дарения недвижимости может быть признана ее инвентаризационная стоимость по оценке БТИ в соответствии с требованиями п. 3 ст. 574 ГК РФ.

Июль 2013 г.

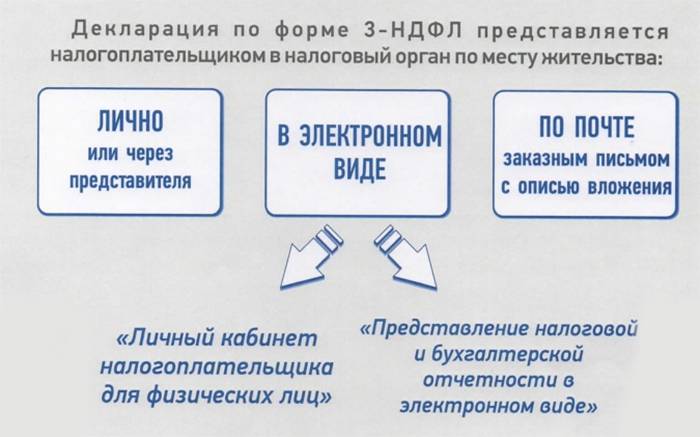

Как составить декларацию?

Принимая презент, одна сторона, выступающая одаряемым лицом и не освобожденная от уплаты сбора, должна оформить декларацию в органе по форме 3НДФЛ. И предоставить её не позднее конца апреля. Составляется она в письменном формате на бумаге или в режиме online на официальном сайте инспекции.

Помимо декларации на налог на доходы требуется предъявить дополнительную документацию:

- Оригинал паспорта и его ксерокопию. В ситуации, когда одаряемым лицом выступает малолетний ребенок до 14 лет, то предъявляется сертификат о рождении и его ксерокопия.

- Документация о презенте + копии: дарственная, сертификаты, акт приема-передачи имущества и другое.

Подавать налоговый вычет при дарении можно разными вариантами, а именно:

- Личное присутствие в ФНС.

- Методом отправки почтой России. Здесь нужно быть внимательными, т.к. дата направления декларации является день отправки письма. Таким образом, письмо должно быть с объявленной ценностью, с уведомлением и заказным форматом. Можно просто поместить в почтовый ящик или лично передать служащему организации. Главное, чтобы на письме был поставлен штамп. Невзирая на то, что письмо может дойти после 30.03, а отметка об отправлении будет стоять раньше, проблем у одаряемого лица не возникнет.

- Для несовершеннолетнего лица, выступающего одариваемым, декларация отправляется через его законного представителя.

- С помощью электронного почтового ящика.

Далее, направив декларацию до указанного срока, следует оплатить сбор не позднее 15 июля. Реквизиты для платежей берутся в налоговой инстанции.

На основании того, что одариваемым гражданином может выступать ребенок до 18 лет, то такая дарственная, как и уплата сбора обладает некоторыми тонкостями:

- Если ребенку ещё не исполнилось 14 лет, то сбор уплачивается его родителями или законными опекунами. Кстати, средства могут быть личными родителей, так и малыша, если он их получил при наследовании или иными законными путями.

- При достижении 14-ти лет и до 18, ребенок, если у него есть собственный доход, обязуется оплатить сбор. В ином случае, он будет удержан. Если средствами ребенок не располагает, то все расходы берут за него мать с отцом.

Указанные периоды по оплате налога и подачи декларации представляются собой последующим годом, идущих после заключения сделки.

НДС с новогодних подарков

В соответствии с операции по реализации товаров (работ, услуг) на территории РФ как на возмездной, так и на безвозмездной основе признаются объектом обложения НДС.

При этом операции по передаче товаров в рекламных целях не освобождаются от налогообложения, за исключением товаров, расходы на приобретение (создание) единицы которых не превышают 100 руб. (). Сумма НДС, предъявленная поставщиком таких товаров, к вычету не принимается, а учитывается в стоимости таких товаров (, письмо УФНС России по г. Москве от 09.02.2010 № 16-15/13276).

Из норм следует, что распространение рекламной продукции, стоимость приобретения (создания) единицы которой превышает 100 руб., облагается НДС в общеустановленном порядке (смотрите, например, письма Минфина России от 16.07.2012 № 03-07-07/64, от 10.06.2010 № 03-07-07/36, от 27.04.2010 № 03-07-07/17, от 11.03.2010 № 03-03-06/1/123, УФНС России по г. Москве от 09.02.2010 № 16-15/13276). Аналогичное мнение встречается в судебной практике (смотрите, например, постановление ФАС Северо-Кавказского округа от 21.09.2011 № Ф08-3892/11). «Входной» НДС по товарам (работам, услугам), переданным безвозмездно, принимается к вычету в общеустановленном порядке на основании и (смотрите дополнительно письма Минфина России от 10.04.2006 № 03-04-11/64, от 23.12.2015 № 03-07-11/75472).

Вместе с тем в судебной практике присутствует и иная точка зрения: передача в рекламных целях товаров (работ, услуг) не облагается НДС независимо от стоимости рекламной продукции, поскольку стоимость переданного является расходами на рекламу и такая передача не может рассматриваться как реализация (постановления ФАС Московского округа от 26.04.2011 № КА-А40/2112-11, от 25.06.2010 № КА-А40/6610-10.

В (далее — Постановление № 33) сказано, что не может рассматриваться в качестве операции, формирующей самостоятельный объект налогообложения НДС, распространение рекламных материалов, являющееся частью деятельности налогоплательщика по продвижению на рынке производимых и (или) реализуемых им товаров (работ, услуг) в целях увеличения объема продаж, если эти рекламные материалы не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве.

С учетом специалисты Минфина России пришли к выводу, что объектом налогообложения НДС не является (независимо от величины расходов на их приобретение (создание)) передача каталогов и брошюр, бесплатно раздаваемых потенциальным покупателям. В то же время передача потенциальным покупателям блокнотов, ручек с логотипом компании, стоимость которых за единицу продукции превышает 100 рублей, облагается НДС в общеустановленном порядке (письма Минфина России от 23.12.2015 № 03-07-11/75489, от 23.10.2014 № 03-07-11/53626, от 19.09.2014 № 03-07-11/46938).

Учитывая изложенное считаем, что в рассматриваемой ситуации при передаче деловым партнерам подарков, расходы на приобретение (создание) единицы которых превышают 100 руб., следует начислить НДС с учетом , , .

В заключение отметим, что наличие обширной судебной практики по рассматриваемому вопросу показывает, что нельзя полностью исключить вероятность возникновения претензий налоговых органов при учете расходов на праздничные подарки контрагентам. Поэтому организация вправе принять решение не учитывать данные расходы в качестве рекламных во избежание возможных налоговых споров. Если будет принято такое решение, передачу подарков необходимо будет отразить как безвозмездную передачу товаров. Соответственно, в этом случае нужно будет начислить НДС со стоимости всех подарков. «Входной» НДС можно будет принять к вычету при выполнении условий, установленных нормами и .

Пивоварова Марина, эксперт службы Правового консалтинга ГАРАНТ, аудитор

Как выглядит налоговый учет и начисление взносов с поощрений

Формируя учетную политику и локальные положения, помните следующие принципы:

Для принятия сумм затрат в налоговом учете укажите их как часть ФОТ, привяжите к трудовой деятельности, но при этом придется обложить их взносами. Если, наоборот, отразить затраты на поощрения как выплаты, не относящиеся к работе, то в базу для взносов они не попадут, зато и принять в расходы их будет невозможно. Выбираем из двух зол то, что вам выгоднее.

Обратите внимание! Премии из целевых средств, за счет профсоюзов, вознаграждения работникам и руководителям за пределами упомянутых в заключенных договорах не попадут в расходы. Основание — п

21 и 22 статьи 270 НК.

- Премиальные к праздникам и другие, нерабочие платежи в пользу сотрудников нельзя учесть в расходах. Можно попытаться их переформулировать, чтобы все-таки включить в затраты. Например, премии ко дню рождения соотнести со стажем работы в организации и создать градацию – чем дольше период работы, тем больше поощрение. Правда остается вероятность, что подход не устроит налоговиков, и за решением придется обращаться в суд. Положительная для работодателя судебная практика есть.

- Рассчитанные взносы независимо от самих выплат полностью войдут в затраты — пп. 1 п. 1 ст. 264 НК РФ.

- Матпомощь, невзирая на размер и цель, однозначно не войдет в состав налоговых расходов (п. 23 ст. 270 НК). Зато с отдельных ее видов не потребуется начислять страховые взносы. Например, не облагается ими помощь в сумме до 50000 при рождении ребенка (тут главное соблюсти срок — произвести выплату в течение первого года после рождения). Без начисления взносов можно обойтись, если выдать помощь до 4000 рублей в год своим работникам в других ситуациях. Ссылки — пп. 3 и 11 п. 1 с. 422 НК.

- Независимо от формы любые подарки требуют оформления договора дарения, если стоимость дара больше 3 тысяч рублей (п. 2 ст. 574 ГК), но для документального подтверждения сделки рекомендуется составлять его всегда, даже когда сумма меньше.

- Трудовой кодекс устанавливает, что одним из вариантов награждения может быть ценный подарок (ст. 191). Установив такой вид поощрения в компании и обозначив его как часть ФОТ, вы должны будете начислять на него страховые взносы.

- Когда в соответствии с договором ГПХ осуществляется переход права собственности (допустим, компания дарит автомобиль, квартиру), взносы начисляться не будут (п. 4 ст. 420 НК).

- Операция дарения облагается НДС (пп. 1 п. 1 статьи 146 НК). Исключение – дарение денег (подпункт 3 п.1 ст. 39 НК). Плательщиками будут компании, которые работают на ОСНО. Организация (или ИП), применяющие ЕНВД, не ведущие иной деятельности и не переходившие на УСН, также обязаны заплатить НДС.

Кстати! Другого мнения относительно НДС придерживаются некоторые налогоплательщики и даже судьи. По альтернативному варианту можно учесть подарки, которые прописаны во внутренних документах компании как часть Фонда оплаты труда, и не рассчитывать НДС. На практике безопаснее, конечно, не спорить с проверяющими органами, особенно если речь о редких и небольших презентах.

Грань между награждением за трудовые достижения и желанием порадовать работников «просто так» тонка, так что придется обороняться и железно обосновывать собственную точку зрения (разумеется, документально). Пенсионный фонд и Фонд социального страхования тоже интересуют необлагаемые выплаты, они особенно внимательны к ним при выездной проверке.

Азартные игры в казино

Счастливчикам, которым удалось сорвать куш в казино, обязаны уплатить сбор в размере 13% от налоговой базы. Она определяется так: от полученной выплаты минусуется стоимость фишек казино.

Заведение азартных игр должно предоставить в налоговую сведения о стоимости фишек и выигрыше конкретным игроком совокупно за налоговый год. Эти данные фиксируются при проведении кассовых операций в казино.

После налоговая инспекция самостоятельно определят размер налога и высылает гражданину уведомление.

Налогоплательщик должен произвести уплату не позднее 01.12 года, следующего за тем годом, в котором были выигрыши.

Достаточно спорная ситуация складывается с доходами, полученными от игры в онлайн-казино. С одной стороны, данный вид азартных развлечений не относится к территориальным зонам, предусмотренных законом, а следовательно, запрещен. Но какая-либо административная или уголовная ответственность за игру в онлайн-казино для игроков не предусмотрена. А полученный доход должен быть задекларировать в общем порядке с последующей уплатой налога 13%. Получением дохода является не дата самого выигрыша, а день, когда средства поступили на электронный кошелек (банковскую карту) победителя.

Пример №4: 21 декабря 2021 г. года Кондратьев С.Т. выиграл в онлайн-казино «Сплит» сумму 74.613 руб. Деньги поступили на счет Кондратьева 13 января 2021 г. Как облагается налогом данный выигрыш?

Так как Кондратьев получил деньги 13.01.2020 г., то он обязан подать декларацию за 2021 год. Кондатьев должен заполнить и подать документ в ИФНС до 30.04.2021 г. Кондратьев обязан перечислить сбор до 15.07.2021 г. в сумме 9.699 руб. (74.613 * 13%).

Пример №5: Посетитель казино «Оракул» Хомяков Д.Л. сделал ставку 1.840 руб. и выиграл 1.420.600 руб. Так как размер сделанной ставки не влияет на налогооблагаемую базу, то Хомяков должен оплатить сбор в полной сумме 184.687 (1.420.600 * 13%).

Уклонение от уплаты налогового сбора

Нарушение указанные в предыдущем разделе условий по налогообложению, влекут за собой негативные последствия. Так могут применяться штрафы, в плоть до ареста. Таким образом, налог при оформлении за дарственную и связанные с ним нарушения будут считаться следующими:

- отсутствие своевременной подачи декларации;

- отсутствие оплаты налогового сбора.

В первом случае, объем штрафных санкций составляет 5% от необходимого платежа, который должен быть уплачен, но такового действия совершенно не было. Во втором случае, штрафные санкции увеличиваются до 20% от налогового сбора. Но, учитывая отсутствие декларации, автоматически признается неуплата сбора. Следовательно, штрафные санкции могут применяться в совокупности по двум пунктам.

Надеяться на то, что подаренный объект останется без внимания инспекции – не имеет смысла. Обусловлено это тем, что служащие Росреестра (при дарении недвижимости) и работники Госавтоинспекции (дарственная на автотранспорт) сообщаются сведения о переоформлении прав на собственность.

Об авторе

Валерий Исаев

Валерий Исаев окончил Московский государственный юридический институт. За годы работы в адвокатской сфере провел множество успешных гражданских и уголовных дел в судах различной юрисдикции. Большой опыт в юридической помощи гражданам в различных областях.

Сертификат в подарок

В настоящее время все более модным подарком становятся так называемые подарочные сертификаты. Работодатели вручают их работникам в качестве презента к празднику или ко дню рождения; торговые организации — клиентам, купившим товар на определенную сумму; рекламные фирмы — участникам рекламных акций; строительные компании — приобретателям жилья в новостройках и пр. Облагается ли НДФЛ стоимость подобных подарков?

Под термином «подарочный сертификат» принято понимать документ, удостоверяющий право его владельца на получение товаров (работ, услуг) у указанного в сертификате лица (продавца), в том числе с оплатой за товар (работы, услуги) его стоимости за вычетом указанной в сертификате суммы — номинальной стоимости сертификата (Письмо Минфина России от 04.04.2011 N 03-03-06/1/207).

В Письме от 07.09.2012 N 03-04-06/6-274 Минфин России квалифицировал доход, возникающий у получателя подарочного сертификата, как доход в натуральной форме в виде оплаты права на получение услуг в организации, реализующей такие сертификаты.

Но когда возникает подлежащая налогообложению выгода: на дату получения сертификата или в момент оплаты этим сертификатом стоимости товаров, работ, услуг? Ведь обладатель сертификата вообще может его не использовать (потерять, забыть и т.п.).

Минфин России в Письме от 14.09.2012 N 03-04-06/6-279 однозначно указывает: доход возникает именно при получении сертификата. И не имеет значения, предъявит его гражданин к оплате или нет.

Подарок или приз

Отнесение доходов, полученных в виде стоимости подарочных сертификатов, к подаркам либо к иным видам доходов зависит от документального оформления выплаты (выдачи) доходов (Письмо Минфина России от 07.09.2012 N 03-04-06/6-274).

Напомним, что п. 28 ст. 217 НК РФ предусмотрено освобождение от обложения НДФЛ доходов, полученных от организаций и предпринимателей в виде подарков, если их стоимость не превышает 4000 руб. за налоговый период. Поэтому если выдача сертификата оформлена в качестве подарка, то его стоимость, если она не превышает 4000 руб., освобождается от налогообложения. Сумма дохода в размере, превышающем установленный лимит, подлежит обложению НДФЛ по ставке 13% (Письма Минфина России от 04.04.2011 N 03-03-06/1/207, от 02.07.2012 N 03-04-05/9/809).

Когда выдача подарочного сертификата оформлена как выигрыш или приз, НДФЛ придется заплатить по гораздо большей ставке, но только если сумма выигрыша превысит 4000 руб. с начала налогового периода. Дело в том, что ст. 224 НК РФ установлено следующее: стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров, указанных в п. 28 ст. 217 НК РФ, подлежит обложению НДФЛ по ставке 35% (Письмо Минфина России от 13.03.2012 N 03-04-05/3-292).

В свою очередь организация (или предприниматель), от которой граждане получают сертификаты в качестве подарка, признается налоговым агентом (Письмо Минфина России от 14.09.2012 N 03-04-06/6-279). Если эта организация не выплачивает данным физическим лицам каких-либо доходов в денежной форме, с которых можно было бы удержать НДФЛ, то применяются положения п. 5 ст. 226 НК РФ. При невозможности удержать у налогоплательщика исчисленную сумму НДФЛ налоговый агент обязан не позднее одного месяца с даты окончания налогового периода, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать НДФЛ и о его сумме.

Обязанность по исчислению, удержанию и уплате сумм НДФЛ с дохода налогоплательщика, полученного в виде любых выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг), возлагается на российскую организацию, от которой он получил такой доход, признаваемую на основании ст. 226 НК РФ налоговым агентом. У гражданина обязанность по декларированию дохода в виде выигрышей и призов, полученных в ходе мероприятий рекламного характера, возникает, только если НДФЛ не был удержан налоговым агентом.

С каких подарков не надо платить налоги?

Правовая инструкция 9111.ru расскажет, в каких случаях доходы, полученные физическим лицом в порядке дарения, облагаются налогом, а в каком случае – не облагаются.

Какие подарки облагаются налогом, а какие нет?

Согласно п. 18.1 ст. 217 НК РФ, облагаются налогом следующие виды доходов, полученные в порядке дарения физическими лицами:

- доходы в денежной и натуральной формах, получаемые от организаций и ИП, превышающие 4 тысячи рублей (за налоговый период). Сюда, например, входит материальная помощь, выигрыши в лотерею, призы в спортивных соревнованиях и т. д. Полный список содержится в п. 28 ст. 217 НК РФ. Налоговая база будет рассчитываться из стоимости подарки минус 4 тысячи рублей;

- доходы, полученные от физических лиц в виде недвижимого имущества, транспортных средств, акций, долей, паев, если даритель и одаряемый не являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ – супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами.

Освобождаются от налогообложения:

- доходы и имущество в любой форме, включая недвижимость, транспортные средства, акции, доли, паи, полученные в дар от близких родственников (п. 18.1 ст. 217 НК РФ);

- доходы, полученные в дар от физических лиц в денежной форме, а также в виде имущества, не относящегося к недвижимости, транспортным средствам, акция, долям, паям, независимо от того, являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо Минфина и ФНС от 10 июля 2012 г. N ЕД-4-3/11325).

- подарки, стоимость которых не превышает 4000 рублей, полученные налогоплательщиками от организаций или индивидуальных предпринимателей за налоговый период (календарный год);

- подарки, которые получены ветеранами и инвалидами ВОВ, их вдовами, а также некоторыми другими лицами-участниками ВОВ (см. п.33 ст.217 НК РФ) в части, не превышающей 10 000 рублей за налоговый период.

Договор дарения жилого помещения — что нужно знать?

Как подать декларацию?

В силу действия п. 1 ст. 229 и пп. 7 п. 1 ст. 228 НК РФ, налоговая декларация 3 НДФЛ подается физлицами в том случае, если они получили при дарении доход, подлежащий налогообложению. Исключение составляет случай, когда дарителем является работодатель, в обязанности которого входит исчисление сумм и уплата налога в отношении всех доходов налогоплательщика, включая подарки (п. 2 ст. 226 НК РФ).

Стоит также учитывать, что если освобождение от уплаты налога происходит на основании близкого родства дарителя и одаряемого, например, когда объект дарения – недвижимое имущество, то в рамках налогового контроля ФНС может запросить у одаряемого документы, подтверждающие наличие семейных или близкородственных отношений (Письмо ФНС России от 01.02.2013 N ЕД-3-3/316)

Порядок и сроки подачи декларации 3 НДФЛ установлены в ст. 229 НК РФ. Величина полученной одаряемым физическим лицом экономической выгоды (дохода) определяется рыночной стоимостью полученного в дар имущества (Письмо Минфина России от 08.05.2014 N 03-04-05/21903).