Как рассчитываются алименты в 2020 году: до вычета ндфл или после?

Содержание:

- В каком порядке удерживается подоходный налог и как рассчитываются алименты

- Законодательная база

- Если компенсация установлена законодательно, удерживать с нее алименты нельзя

- Алименты исчислять до того, как будет вычтен НДФЛ из зарплаты или после?

- Право на стандартный налоговый вычет

- Платят ли НФЛ получатели алиментов

- Каков порядок удержания алиментных платежей

- Алименты до или после возврата НДФЛ

- Расчёт НДФЛ при удержании алиментов с материальной выгоды

- Код вычета алиментов в справке 2 НДФЛ

- Как удерживаются алименты?

- Размер дополнительных налоговых вычетов

- Правила удержания алиментов из заработной платы плательщика

В каком порядке удерживается подоходный налог и как рассчитываются алименты

Прежде всего следует отметить, что сами по себе алименты налогом не облагаются. Это прямо предусмотрено п. 5 ст. 217 НК РФ. Таким образом, алименты освобождены от начисления на них подоходного налога.

Для трудоустроенных лиц чаще всего применяется такой вид начисления, как удержание процента из зарплаты. В связи с этим как у плательщиков, так и у получателей часто возникает вопрос, как правильно удержать алименты из зарплаты.

При определении размера удержаний из зарплаты следует руководствоваться положениями ст. 81 СК РФ. В этой статье предусмотрено, что при отсутствии согласия родителей средства на содержание детей будут взыскиваться в размере:

- на одного ребенка – 1/4 от зарплаты;

- на двоих детей – 1/3 от зарплаты;

- на троих и более детей – 1/3 от зарплаты.

Таким образом, расчет алиментов в 2021 году производится либо в долевом соотношении к доходу, либо в твердой сумме. Кроме того, также возможно взыскание натуральной продукцией (для фермеров) или путем передачи имущества. Для того чтобы детальнее разобраться в том, как производится удержание из зарплаты, ознакомьтесь, как определяется размер алиментов.

Удержание алиментов из доходов

Конкретный вид алиментных обязательств устанавливает суд. Соответственно, с какой суммы доходов будут удерживаться алименты в том или ином случае, зависит от вида взысканий и определяется в судебном решении. Если гражданин кроме зарплаты получает, например, еще и пенсию, то алименты будут взыскиваться и из заработка, и из пенсионных отчислений, то есть для расчета будет приниматься весь совокупный доход.

Важный вопрос, который возникает при удержании алиментов как у плательщиков, так и у администраций предприятий, непосредственно осуществляющих удержание из зарплаты: как производится вычет подоходного налога и в каком порядке определяется база налогового обязательства.

Для решения этого вопроса обратимся к положениям ФЗ от 02.10.2007 № 229–Ф3. Статья 99 данного закона прямо устанавливает, что удержание из зарплаты может производиться исключительно после удержания всех налогов.

Таким образом, на вопрос, алименты считаются до или после вычета НДФЛ, ответ будет: после. На это указывает и п. 4 постановления Правительства РФ от 18.07.1996 № 841.

Расчет взысканий по нескольким исполнительным листам

В соответствии с нормами ФЗ от 02.10.2007 № 229–Ф3, вопросы о принудительном исполнении судебных решений, в том числе по взысканию алиментов, отнесены к компетенции службы судебных приставов (ССП).

Судебный пристав взыскивает алименты по исполнительному листу, который оформляется судом. Далее такой исполнительный документ передается в администрацию предприятия, в котором трудоустроен плательщик, и на основании этого листа бухгалтерия производит удержания из зарплаты последнего.

В случае, если на одного сотрудника выдано сразу несколько исполнительных листов, следует руководствоваться положениями ст. 11 ФЗ от 02.10.2007 № 229–Ф3, устанавливающей очередность для удовлетворения требований взыскателей.

Согласно п. 1 ч. 1 ст. 111 этого закона, выплата алиментов отнесена к первой очереди (из четырех), поэтому исполнительные листы по удержанию таких платежей должны исполняться в первоочередном порядке. Чтобы узнать больше, как и в какой очередности производятся взыскания по судебным решениям, ознакомьтесь с тем, как производится выплата алиментов по исполнительному листу.

Законодательная база

Институт алиментных обязательств довольно подробно регламентирован законодателем. В первую очередь основы института регулирует Семейный Кодекс, который содержит основополагающие принципы. Он определяет лиц, которые могут рассчитывать на алименты, плательщиков, пределы обязательств, сроки и многое другое.

Многие вопросы, так или иначе не отражённые в Семейном Кодексе, подробнее рассмотрены в Постановлении Пленума РФ «О применении судами Семейного кодекса Российской Федерации при рассмотрении дел об установлении отцовства и о взыскании алиментов«. Данный акт имел целью разрешить некоторые спорные вопросы и заполнить пробелы законодательства.

Это важно знать: Упрощенная система налогообложения для ООО

При необходимости заключения Соглашение об алиментах стоит руководствоваться Основами законодательства РФ о нотариате. Этот акт содержит правила совершения нотариальных действий, а данное соглашение подлежит именно нотариальному заверению.

Если же требуется обратиться в суд, то важным актом будет считаться Гражданско-Процессуальный Кодекс РФ. Он определяет особенности судопроизводства, а также права и обязанности каждой стороны, включая суд, истца, ответчика и третьих лиц. При этом принудительное взыскание регулируется ФЗ «Об исполнительном производстве».

Вопросы налогообложения регулируются именно «Налоговым Кодексом». И чтобы понять, алименты облагаются налогом или нет, необходимо в первую очередь обратить именно на этот законодательный акт.

Статья 217 Кодекса содержит перечень доходов, которые подлежат налогообложению, а также доходов, подлежащих освобождению от налогов. Кодекс прямо указывает на отсутствие необходимости платить налог с алиментов, независимо от их типа и назначения, получателя или иных факторов.

Если компенсация установлена законодательно, удерживать с нее алименты нельзя

Работник Мурманского морского торгового порта подал на работодателя иск о взыскании денежных средств и компенсации морального вреда. В части взыскания средств суд удовлетворил его требования. Причиной иска послужило незаконное удержание алиментов из сумм компенсации расходов на проезд до места отдыха и обратно. По мнению истца, указанные действия работодателя нарушают его права, поскольку названная компенсационная выплата не относится к тем доходам работника и компенсациям, из которых в силу закона может производиться удержание алиментов.

Порт, в свою очередь, принял решение подать апелляционную жалобу на отмену решения суда. Апелляция оставила решение в силе. Незаконность удержания из сумм компенсации суд обосновал следующими доводами:

- в соответствии с ч. 4 ст. 138 ТК РФ не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание;

- перечень доходов, из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей, определяется Правительством РФ;

- несмотря на то что данная компенсация не поименована в указанном перечне, она указана в другом законодательном документе — Законе от 19.02.1993 № 4520-1 «О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях». Поэтому компенсация является мерой государственной поддержки граждан, проживающих в экстремальных природно-климатических условиях севера, а вовсе не доходом.

Причем согласно ст. 325 ТК РФ лица, которые работают в организациях, расположенных в районах Крайнего Севера и приравненных к ним местностях, имеют право на оплату один раз в два года за счет средств работодателя стоимости проезда и провоза багажа в пределах территории России к месту использования отпуска и обратно. Это право возникает у работника одновременно с правом на получение ежегодного оплачиваемого отпуска за первый год работы в данной организации.

Апелляционное определение Мурманского областного суда от 20.05.2015 № 33-1457/2015

Алименты исчислять до того, как будет вычтен НДФЛ из зарплаты или после?

Итак, алименты облагаются налогом до или после начисления? Чтобы ответить на этот вопрос, стоит обратиться к действующему законодательству, которое требует удерживать из зарплаты сотрудника алименты только после того, как из нее будет высчитан налог на доход. В 2020 году размер подоходного налога равен 13%. Таким образом, бухгалтеру следует с зарплаты работника вычесть 13%, и лишь потом из оставшейся суммы вычесть детские отчисления.

Оперативные индивидуальные налоговые консультации станут действенным подспорьем Вам или Вашему бизнесу. Ведь налоговые консультации – это в буквальном смысле скорая профессиональная помощь. https://tax-expert.in.ua/services/nalogovye_konsultacii/

Смысл такого подхода основывается на правилах закона, которой установил возможность изымать средства на алименты из чистого дохода. В то время как налог не относится к доходу и отходит в государственную казну.

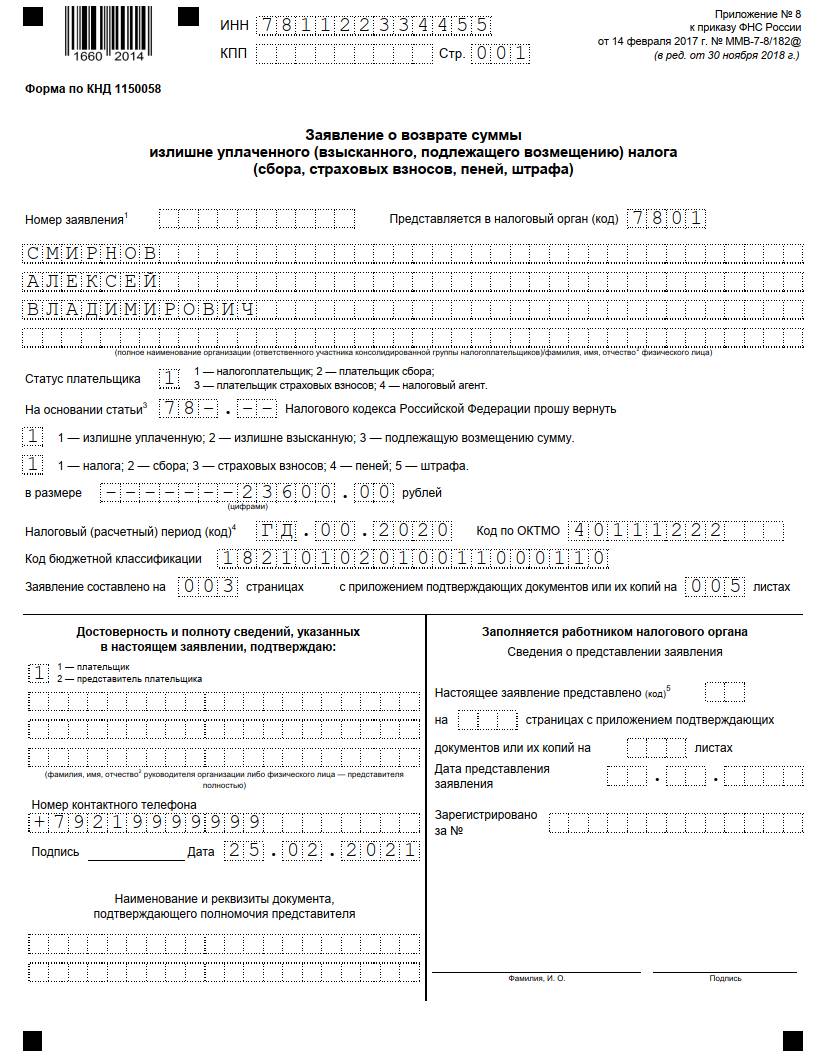

ВНИМАНИЕ! Если в расчетах бухгалтера допускается такая ошибка, на нее следует указать. Тогда работодатель будет обязан пересчитать суммы выплаченных алиментов и сделать возврат подоходного налога, удержанного не по закону

В противном случае, возвращать лишнюю сумму плательщику придется через налоговую службу, написав заявление в соответствующей форме (форма 3, НДФЛ).

В случаях, когда размер детских выплат четко обозначен в исполнительной документации, то он берется из зарплаты плательщика не зависимо от подоходного налога.

Право на стандартный налоговый вычет

В соответствии с положениями ст. 218 НК РФ для налогоплательщиков, в частности, плательщиков НДФЛ, государством установлена льгота в виде стандартного налогового вычета на детей.

Упрощенно говоря, при наличии детей вы имеете право на то, чтобы вам снизили налоговую нагрузку, то есть с вас будут удерживать меньше подоходного налога. При этом чем больше детей, тем больше размер налогового вычета.

В процессе взыскания алиментов часто возникает вопрос, как осуществляется стандартный вычет, если родители разведены. Закон предусматривает, что право на налоговый вычет имеет родитель, супруг (супруга) родителя, усыновитель, на обеспечении которых находится ребенок. Таким образом, одинокий отец или мать также имеют это право.

Если родители разведены и при этом, например, мать ребенка вступила в новый брак, то право на налоговый вычет возникнет и у ее супруга. Для этого достаточно, если ребенок будет воспитываться в новой семье, а супруг, соответственно, будет нести затраты по его содержанию.

Процедура оформления стандартного налогового вычета

Многие граждане задаются вопросом, какова процедура оформления стандартного налогового вычета, если часть заработка удерживается на алименты. Для этого нужно разобраться сразу с несколькими возникающими задачами. В первую очередь необходимо определить, есть ли предусмотренные условия для оформления вычета, после чего понять, куда нужно обратиться и какой пакет документов подать.

Основания для оформления

Для оформления налогового вычета на детей прежде всего необходимо, чтобы возраст детей не превышал 18 лет. В некоторых случаях возраст может быть и до 24 лет при условии, если такие дети являются студентами дневной формы обучения или, например, ординаторами или курсантами. Кроме того, лицо, претендующее на налоговый вычет, само должно быть налоговым резидентом в понимании налогового законодательства.

Куда нужно обратиться

Для оформления налогового вычета на детей необходимо обратиться к вашему работодателю. Для этого следует составить и подать заявление, к которому нужно приложить необходимые документы.

Если вы трудоустроены сразу в нескольких организациях, то право на обращение возникает только по одному месту работы. Далее ваше заявление будет рассмотрено, и в случае его удовлетворения передано в бухгалтерию на исполнение.

Кроме того, можно обратиться непосредственно в органы налоговой службы. Делается это по месту проживания путем подачи заявления.

Какие документы необходимы

В частности, вам понадобятся:

- копия документа о рождении детей (свидетельство);

- алиментное соглашение или исполнительный документ по алиментам;

- копии паспортов родителей ребенка;

- справка, подтверждающая совместное проживание семьи;

- если детям больше 18 лет, то документ с места учебы;

- справка о начислении НДФЛ с прошлого места трудоустройства.

Конечно же, каждая ситуация индивидуальна, поэтому не будет лишним заранее поинтересоваться, какой пакет документов именно вам понадобится для оформления налогового вычета.

Лица, которые не имеют права на стандартный налоговый вычет

Не все категории граждан имеют право на оформление стандартного налогового вычета. В частности, на его получение не могут претендовать, лица, которые не являются плательщиками налога с доходов физических лиц (НДФЛ). Это обусловлено тем, что стандартный налоговый вычет предусмотрен непосредственно для НДФЛ, поэтому гражданин не может требовать уменьшить базу налогообложения по тому налогу, плательщиком которого не является.

Лица, которые официально признаны безработными и которым в установленном порядке выплачивается пособие по безработице, также не смогут претендовать на налоговый вычет.

Платят ли НФЛ получатели алиментов

Для плательщика алиментов получаемые

доходы являются выплатой, с которой удерживается налог на доходы. А как быть с

получателем платежей, ведь формально алименты тоже можно рассматривать как

выгоду в денежной форме? Закон предписывает, что алиментные поступления не

относятся к видам доходов, подлежащих налогообложению. Данное правило

установлено в ст. 217 НК РФ и является справедливым по отношению к обеим

сторонам исполнительного производства. С должника уже удержали сумму НДФЛ при

расчете денежного вознаграждения, поэтому повторное обложение налогом

недопустимо.

Помимо алиментов в пользу детей, не

подлежат налогообложению любые виды обязательств алиментного характера, в том

числе получаемые на содержание второго супруга, иных членов семьи. Форма

получения выплат также не имеет значения. Даже если алименты взысканы в твердой

сумме, они исключаются из налогооблагаемой базы получателя. Аналогичное правило

распространяется на процесс взыскания задолженности по алиментным выплатам —

они также не подлежат налогообложению.

На практике, возникают случаи

неправомерного удержания НДФЛ из суммы алиментов, подлежащих перечислению

взыскателю. Это можно установить по следующим признакам:

- при

регулярном характере выплат один или несколько платежей будут существенно

меньше; - расчет

заработной платы должника выявит несоответствие с размером удержанных и

перечисленных алиментов.

В этом случае у сторон алиментных правоотношений

возникает право требовать устранения допущенных нарушений от лица, неправомерно

удержавшего НДФЛ. С этой целью можно обратиться к специалисту ФССП, который

имеет право запрашивать информацию о ходе исполнения. Если в результате запроса

будет установлено несоответствие удержанных и перечисленных сумм, пристав имеет

право привлечь руководителя к ответственности за нарушения порядка удержания

алиментов.

Облагаются ли алименты подоходным

налогом или нет? Сумма полученных алиментов не рассматривается

законодательством как самостоятельный вид доходов, подлежащих налогообложению.

При этом, плательщик алиментов от такой обязанности не освобожден, его денежное

вознаграждение уменьшается на сумму НДФЛ, после чего производится расчет

алиментных обязательств.

Каков порядок удержания алиментных платежей

Одной из главных обязанностей граждан Российской Федерации является обеспечение своих несовершеннолетних детей

Неважно, какие доходы получают супруги и какая из сторон зарабатывает больше — родители обязаны содержать своего ребенка в равных долях (ст. 80 СК РФ)

Формат материального обеспечения не так строго регулируется, поэтому при разводе стороны могут договориться о том, кто будет платить алименты, с каких доходов, как часто и в каком объеме. Свою обоюдную договоренность стороны могут закрепить в соглашении об алиментах, и подтвердить свои позиции у нотариуса. Если же споры и разногласия родителей непримиримы, вариант у них только один — обратиться в суд.

Следующий шаг — это оформление исполнительного документа. Если заявитель подавал иск по делу об алиментах, то после оглашения резолютивной части решения составляется исполнительный лист. Если стороны не имели особых претензий друг к другу и не санкционировали судебное разбирательство, а обратились к упрощенному варианту, то судья оформляет судебный приказ.

В любом случае, основанием для взыскания алиментов с доходов плательщика будет исполнительный документ — соглашение сторон, исполнительный лист или судебный приказ. После того, как необходимая документация окажется в руках алиментополучателя, он должен направить акт либо в Федеральную службу судебных приставов (ФССП) для принудительного взыскания финансового обеспечения на ребенка, либо в место получения основного источника дохода обязанного гражданина. Таким учреждением может быть и место официального трудоустройства, и учебное заведение (если алименты платятся со стипендии).

В каждом исполнительном документе должно быть четко указано, с какого дохода алименты удерживаются, а с каких сумм удержание проводить нельзя. Если выплаты, входящие в перечень базовых начислений по алиментам, пропущен в листе или приказе, нужно обращаться в суд и менять состав доходных показателей. В соглашение можно просто внести изменения, после чего заверить новшества у нотариуса.

Также в каждом исполнительном регистре должен быть указан размер алиментов и периодичность их удержания. Если стороны договариваются в досудебном порядке, они могут определить любой срок уплаты и величину чуть ли не каждого платежа. Можно даже заплатить всю сумму единовременно из расчета того, сколько лет иждивенцу в момент оформления алиментов, и сколько лет осталось до достижения им совершеннолетия.

Если же решение о взыскании принимает судья, возможности предложить наиболее удобный для себя вариант у плательщика не будет. В исполнительных судебных документах прописывается:

- Формат алиментов. Положенная сумма может взыскиваться в долевом варианте, твердом формате или смешанным способом (ч. 1 ст. 83 СК РФ).

- Размер платежа. На одного ребенка положено направлять ¼ от всего заработка (25%), на двух — ⅓ (33%), на трех, четырех и более иждивенцев — половину доходности (50%). С какого дохода удерживаются такие алименты, также указывает судья в своем решении и исполнительном листе (ст. 81, 82 СК РФ).

- Периодичность выплат. По решению суда алименты должны уплачиваться ежемесячно (ч. 1 ст. 83 СК РФ).

Перед взысканием с того дохода, с какого производится удержание алиментов, необходимо вычесть НДФЛ и иные обязательные налоги. Рассчитывать алиментный платеж можно только с чистой доходности. Минимальная величина алиментов не может быть ниже 25% от заработка, а максимальный — 70% (ч. 3 ст.99 229-ФЗ). Выплата должна производиться в трехдневный срок после перечисления зарплаты алиментоплательщику.

Алименты до или после возврата НДФЛ

Существует две статьи, в соответствии с которыми граждане получают право получить налоговый вычет:

- приобретение жилищной площади;

- рождение ребенка.

В первом случае родитель имеет право на получение вычета в размере, не более 260000 рублей. При рождении младенца величина вычета составит:

- 1400 рублей на первого и второго детей;

- 3000 рублей на третьего и последующих малышей;

- 3000 рублей независимо от очередности – на ребенка-инвалида.

Согласно законодательству, налоговый вычет не подлежит налогообложению, но при этом учитывается в подсчете величины алиментных обязательств. Например, если зарплата гражданина составляет 50000 рублей и у него родился второй ребенок, то при учете вычета размер алиментов составит 14475 рублей. Если бы родитель не оформил налоговый вычет, то детям досталось бы всего 14355 рублей.

Расчёт НДФЛ при удержании алиментов с материальной выгоды

Материальная выгода – это те деньги, которые получает лицо, выплачивающее налог, в качестве экономии средств на чём-либо.

Чаще всего, материальная выгода происходит при получении беспроцентного кредита: в этом случае, деньги экономятся за счёт неоплаченных процентов.

Налоговый Кодекс РФ говорит о том, что с материальной выгоды не могут взиматься алименты по причине того, что эти деньги не существуют в реальности: они «теоретические» и существуют лишь на бумаге. Но, при расчёте налоговой пошлины, эти иллюзорные деньги учитываются, и за счёт них увеличивается налоговый платёж.

Приведём наглядный пример:

Некто Петров, в 2020 году, получил от организации денежный заём, причём без процентов. Материальная выгода – в процентной экономии. Величина выгоды определяется в размере 2/3 от ставки по рефинансированию. В ст. 224 НК РФ, говорится о том, что такой доход должен облагаться налоговой пошлиной в сумме 35%.

Не стоит забывать о том, что деньги на ребёнка должны исчисляться без учёта НДФЛ на материальную выгоду.

Код вычета алиментов в справке 2 НДФЛ

На вопрос, указываются ли в справке 2 НДФЛ алименты, существует однозначный ответ — не указывается.

На вопрос, указываются ли в справке 2 НДФЛ алименты, существует однозначный ответ — не указывается.

Объясняется это тем, что данная справка считается справкой доходов.

При этом следует учитывать, что если речь идет о получении доходов в виде алиментных выплат, то сумма налогами не облагается, а значит, в документах она не отражается.

По закону все доходы должны отражаться в справке 2 НДФЛ. Данный документ заполняется налоговым агентом, в его роли выступает работодатель. Он должен отразить в справке все доходы, а не только зарплату.

Справка 2 содержит в себе все данные исключительно в кодовой форме. В кодовом формате указываются суммы вычетов. Следует детально разобраться, существует ли код вычета алиментов в справке 2 НДФЛ.

Для этого нужно сразу расставить все аспекты:

Для этого нужно сразу расставить все аспекты:

- Алиментные выплаты налогом не облагаются, поэтому в справке доходов они не отражаются.

- Алименты исчисляются из общей суммы зарплаты, поэтому в справке указываются кодом 2000. Данная сумма облагается налогом в размере 13 %.

Поэтому такого понятия, как код вычета по алиментам — не существует

При оформлении справки необходимо проявить особое внимание

На одного ребенка отчисляется 25%. Но чтобы начать перечисление, в наличии должны быть документы с решением суда.

Как удерживаются алименты?

Для того чтобы удерживать с определенного лица алименты необходимо, чтобы было принято судебное постановление, которым является решение или судебный приказ. В качестве основания для вынесения судебного приказа, являющегося упрощенным видом судопроизводства, применяется заявление о выдаче судебного приказа, которым взыскиваются алименты.

Для взыскания алиментов не нужен приказ по предприятию, основанием для этого является только исполнительный документ. Согласие сотрудника, обязанного платить алименты также не требуется.

Удержание алиментов осуществляется непосредственно из заработной платы сотрудника, обязанного их платить, по месту его работы. Чтобы определить размер выплачиваемых алиментов, необходимо установить, какой чистый доход получает плательщик алиментов.

Рассчитывают алиментные выплаты из дохода, полученного после удержания средств на подоходный налог и всех удержаний, которые осуществляет Пенсионный фонд Российской Федерации. Остальные вычеты из заработной платы во время расчета алиментных выплат не учитываются.

Порядок удержания алиментов

Индивидуальные предприниматели, которые применяют упрощенную систему обложения налогами, учитывают при расчете размера доходов, подлежащего алиментным выплатам расходы, которые они понесли во время осуществления предпринимательской деятельности. Но это расходы нужно подтвердить соответствующими документами.

Лицам, которые отбывают наказание в местах лишения свободы по приговору суда, во время расчета алиментных выплат учитывают удержания, которые установлены требованием судебного органа. Также учитываются все расходы, которые требуются на содержание такого осужденного в соответствующем исправительном учреждении.

Нужно знать, что из плательщика алиментов запрещается удерживать в качестве алиментов суммы, превышающие 70% от его заработной платы или из других его доходов.

Платить алименты, назначенные судом или соглашением сторон нужно своевременно, так как при накоплении долга может насчитываться неустойка. Кроме того, накопленные долги могут стать бременем, которое станет непосильным для плательщика. В любом случае долги придется погашать денежными средствами либо имуществом.

Что можно сделать прямо сейчас:

- Внимательно изучите видео в данной статье и узнайте все об алиментах, а также о порядке их взыскания

- Проверьте через интернет не являетесь ли Вы должником по алиментным выплатам

- Если нет возможности достигнуть договоренностей по алиментным выплатам решите вопрос в судебном порядке

- Воспользуйтесь услугами адвокатов и специалистов для более качественной подготовки к судебному процессу

Размер дополнительных налоговых вычетов

В случае, если у алиментщика имеются дети, то на него распространяются льготы наряду с имущественными вычетами, предоставляемыми нашим государством для родителей малолетних детей, и он имеет право на обретение базовых налоговых вычетов. Данные послабления подробно прописаны в НК РФ и определяют следующие суммы к возврату со стороны госбюджета (все цифры актуальны на август 2018 года и могут меняться каждый отчётный период в связи с ростом инфляции):

- Если у любого работающего гражданина РФ имеется один или два ребёнка, то ему полагается государственный вычет в размере 1,4 тыс. руб.

- В случае, если количество общих детей три и более, то сумма налогового послабления вырастает до 3,0 тыс. руб.

- Если же на попечении у родителя имеется ребёнок, которому поставлена любая из существующих групп инвалидности, то размер компенсации становится уже 6,0 тыс. руб.

- Когда тот же ребёнок-инвалид находится на попечении третьих лиц, оформивших официальное опекунство, вычет по налогам составит 12,0 тыс. руб.

Важно! Алименты, налоговый вычет, как работает схема? В случае с алиментщиками послабление по налогам не имеет ярко выраженную денежную форму, так как оно лишь принимается во внимание при определении той материальной базы, с которой плательщик обязан уплачивать свои обязательства, и если он получил какой-то возврат, то сумма алиментов с него снимается значительно больше

Уклонение от налогов и алиментов

В заключение следует добавить, что приставы, кроме официальных доходов, могут проанализировать материальную обеспеченность человека в принципе, и если его образ жизни не будет соответствовать той доходной базе, с которой он производит налоговые и алиментные отчисления, в отношении него может быть инициирована положенная по закону проверка.

Так, алиментщики – особая группа физических лиц, чьи доходы всегда находятся под пристальным вниманием, так как, обеспечивая содержание ребёнка, он, пусть и не по своей воле, становится участником государственной социальной программы для воспитания подрастающего поколения, поэтому он вынужден показывать государству все свои доходы. В случае же, если за ним обнаруживаются какие-то неучтённые денежные начисления и собственность либо дорогостоящие покупки, не соответствующие его заявленному материальному статусу, он может быть подвергнут не только взысканиям, но также и штрафным санкциям, и прочим административным и дисциплинарным воздействиям, предусмотренным действующим в нашей стране законодательством

В случае же, если за ним обнаруживаются какие-то неучтённые денежные начисления и собственность либо дорогостоящие покупки, не соответствующие его заявленному материальному статусу, он может быть подвергнут не только взысканиям, но также и штрафным санкциям, и прочим административным и дисциплинарным воздействиям, предусмотренным действующим в нашей стране законодательством.

Правила удержания алиментов из заработной платы плательщика

При осуществлении оплаты алиментных обязательств из заработной платы, установлен стандартный алгоритм произведения отчислений. Он действует и в случае, если у плательщика заработная плата является единственным источником дохода, и при наличии других способов официального заработка. Однако, в последнем случае за удержание средств в пользу несовершеннолетних или иных иждивенцев работодатель не несет никакой ответственности.

Удержание средств с заработной платы алиментоплательщика в пользу получателя происходит в соответствии со следующим алгоритмом:

- Все полученные доходы алиментообязанного лица от организации-работодателя складываются в общий размер дохода. В данный перечень входит заработная плата, надбавки, включая надбавку за вредность и территориальный коэффициент, а также премиальные отчисления.

- Из полученной суммы вычитается 13% подоходного налога, который идет в казну государства.

- Из оставшейся суммы заработка удерживаются алименты в объеме, установленным исполнительным листом или алиментным соглашением: от 25% на одного несовершеннолетнего иждивенца до 50% на троих и более.

- Для осуществления перевода удержания в пользу алиментополучателя может потребоваться оплата банковских и почтовых услуг, которые тоже должен оплатить работник.

- Сумма после всех удержаний передается работнику.

В некоторых случаях сумма удержаний может составлять до 70% от заработка алиментообязанного лица. Однако такой размер удержаний может быть установлен только в случае, если в отношении плательщика возбуждено исполнительное производство по поводу неуплаты алиментов. Законодательством отмечается, что при наличии исполнительного производства по иным задолженностям сумма всех удержаний не может быть более 50%.

Прочтите: Перерасчет алиментов за прошлый период