Статья 363. ответственность поручителя

Содержание:

- Особенности взыскания средств с поручителя в случае смерти заёмщика

- Разница между поручителем и созаемщиком

- Ответы на вопросы читателей

- Что значит взыскание в солидарном порядке

- Позиции об исполнении солидарного обязательства основным должником путем зачета либо бесспорного взыскания средств (п. 2 ст. 399 ГК РФ)

- Что будет в случае смерти заемщика?

- Какие документы должен собрать поручитель?

- Ответственность поручителя (статья 363 ГК РФ)

- Понятие договора поручительства

- Пример солидарного обязательства (при поручительстве). Порядок взыскания

- Поручитель и созаемщик. В чем разница?

- Судебные разбирательства

Особенности взыскания средств с поручителя в случае смерти заёмщика

Поручитель имеет ряд прав и обязанностей, предоставляемых ему в соответствии с договором и законодательными нормами. В случае смерти заёмщика его положение фактически не меняется, однако некоторые особенности всё же имеются:

- место основного должника занимают наследники, которые отвечают по всем долгам умершего. Если ни один из наследников не примет наследство, то обязанность переходит к государству;

- учитывая тот факт, что наследники отвечают перед банком только в пределах наследственной массы, положение поручителя может измениться в худшую сторону;

- взыскание компенсации допускается только в пределах наследства.

Поручитель имеет несколько ущемлённое положение, даже в сравнении с наследниками, которые не отвечают своей личной собственностью.

Разница между поручителем и созаемщиком

Подписывая любой банковский договор, необходимо разобраться в трактовании понятий «поручитель» и «созаемщик». Многие россияне думают, что эти термины полностью синонимичны. Однако, на самом деле, это не так

Поэтому перед подписанием кредитного соглашения важно уяснить отличия этих понятий

Созаемщик обладает такими же правами на объект кредитования, как и заемщик. То есть он не только отвечает за соблюдение графика платежей, но и может распоряжаться кредитными деньгами или имуществом в равной доле с заемщиком. Созаемщик отвечает за неуплату займа и в форс-мажорных обстоятельствах обязан рассчитаться с банком в полной мере.

Поручитель лишь отвечает за кредитные обязательства. Претендовать на денежные средства или вещи, купленные в кредит, он не может. Именно поручитель несет ответственность в случае, когда заемщик не хочет или не может погасить ссуду

И здесь неважно, какой именно кредит оформлен: ипотека, автокредит, потребительский нецелевой заем

Поручитель должен быть уверен, что, подписывая соглашение, не станет жертвой злого умысла заемщика. Поручительство по кредиту на квартиру — очень ответственный шаг. Ипотека может полностью лечь на плечи поручителя, если заемщик окажется неплатежеспособным и не сможет выплачивать заем. При этом никаких прав на недвижимость у поручителя не будет.

Поручитель

Перед оформлением поручительства в банке важно выяснить, кто такой поручитель по кредиту, в какой роли он выступает, какие права и обязанности имеет. Ведь незнание законодательства не освобождает от ответственности

Поручитель отвечает по обязательствам кредитозаемщика при кредитовании. В случае невыплаты заемщиком долга всю финансовую ответственность берет на себя гарант. И платить придется за все: основной долг, проценты, судовые издержки (при наличии таковых). При этом право на имущество или недвижимость остается у кредитозаемщика. Обеспечение кредита и поручительство — это всегда риск. И человек, подписывающий соответствующее соглашение, должен понимать всю ответственность перед банком.

Вознаграждение при поручительстве возможно при одном условии: когда в договоре прописан этот пункт. Например, кредитозаемщик обязуется оплатить некую сумму за риски субъекта-поручителя.

Созаемщик

Созаемщик имеет обязанности поручителя по кредиту. Но при этом может распоряжаться кредитными средствами или имуществом на свое усмотрение. В случае нарушения графика платежей созаемщик должен выполнять обязанности должника и погашать все долги. Если заемщик не платит кредит, банк имеет право начать судебное разбирательство и требовать вернуть заем через суд. Судебна практика доказывает, что в большинстве случае суд принимает сторону истца и выносит решение об описи и продаже имущества и возврате долга в полном объеме.

Быть созаемщиком выгоднее, чем оформлять поручительство, поскольку, кроме обязанностей, человек получает право распоряжаться кредитными средствами или пользоваться товарами, купленными в рассрочку. Быть поручителем по ипотеке — очень большая ответственность. Поскольку речь идет о крупной сумме, нужно полностью доверять заемщику и быть уверенным в его благих намерениях. Ведь может получиться ситуация, когда поручитель оплачивает ипотеку, а кредитозаемщик продолжает распоряжаться недвижимостью.

Ответы на вопросы читателей

Эти два вида ответственности, бывает, путают, но по своей сути они кардинально отличаются.

| Субсидиарная ответственность | Солидарная ответственность |

| Дополнительная ответственность по отношению к основному должнику | Основная ответственность – у каждого из должников |

| Задолженность может быть взыскана только если основной должник не способен погасить долг | Кредитор может взыскать задолженность с любого из солидарных должников на свой выбор |

| Кредитор вправе обратиться к субсидиарному должнику только после выяснения всех обстоятельств просрочки платежа и получения доказательств того, что основной должник неплатежеспособен. | Кредитор вправе обратиться к солидарному должнику без выяснения обстоятельств просрочки платежа другим солидарным должником. |

Классический пример солидарной ответственности – ущерб, нанесенный несколькими лицами одному. Например, кража, совершенная группой лиц, – наряду с уголовной ответственностью наступает и гражданско-правовая: виновники обязаны возместить ущерб. А пострадавший вправе взыскать с любого из них – с наиболее платежеспособного, с работающего, с имеющего имущество и т.д.

При субсидиарной ответственности – например, в случае с поручителем по кредиту – банк не вправе взыскать долг с поручителя, пока не будет точно установлено, что заемщик не в состоянии вернуть деньги кредитной организации.

Есть и гибридный вид ответственности: солидарно-субсидиарная. Возвращаясь к примеру с кражей группой лиц: если пострадавший взыскал ущерб с самого платежеспособного виновника, но у того не хватило денег для полного возмещения, оставшаяся часть долга переходит на других участников кражи-солидарных ответчиков.

Когда суд вынес решение о взыскании с физлица его имущества в рамках субсидиарной ответственности, должник может самостоятельно распродать все, что у него есть, отдать деньги кредиторам и остаться нищим на улице. Но так никто не делает. Чаще всего взыскание происходит по исполнительному листу судебными приставами. И здесь есть ограничение на взыскиваемое имущество, указанное в статье 446 Гражданского процессуального кодекса РФ. У вас не заберут единственное жилье (но не ипотечное!), предметы для личного пользования, профессиональное оборудование не дороже 100 МРОТ, домашние животные, деньги в размере прожиточного минимума на каждого члена семьи, топливо для приготовления пищи и отопления. Остальное придется отдать.

- Что такое исполнительский сбор судебных приставов, как его не платить, уменьшить или совсем отменить

- Судебный пристав – кто это и что входит в его обязанности

- Как узнать задолженность у судебных приставов – ТОП5 основных способов + инструкции по оплате и рекомендации что делать после оплаты

- Сколько процентов от зарплаты могут удерживать судебные приставы

- Могут ли судебные приставы снимать деньги с пенсии

По закону, к субсидиарной ответственности могут быть привлечены только акционеры с количеством ценных бумаг компании более 10% – считается, что меньшего объема недостаточно, чтобы влиять на принятие решений.

По законодательству РФ, срок исковой давности по случаям, требующим привлечения к субсидиарной ответственности, – три года. Отсчитывается этот срок с даты вынесения арбитражным судом решения о банкротстве должника. В то же время, согласно ст.419 ГК РФ, обязательство субсидиарного должника прекращается, если предприятие ликвидировано. Соответственно, привлечь, например, директора к ответственности после ликвидации фирмы уже нельзя, даже если три года не прошло.

Что значит взыскание в солидарном порядке

Довольно часто в гражданском праве мелькает выражение «солидарная ответственность», которое не всем понятно. Это определение указывает на совместную ответственность (обязанность, обязательства), которая возникает в случае пассивной множественности должников. Многие спрашивают, что такое солидарный порядок взыскания и как его реализуют в жизни?

Итак, солидарная ответственность является отдельным видом гражданской ответственности правонарушителей (должников). Она имеет место при коллективном нанесении вреда или невозможности разделить предмет исполнения обязательств и подразумевает общую обязанность нескольких лиц отвечать за нарушение данных обязательств.

Совместные обязанности возникают, если они утверждены законом или прописаны в договоре. Судебное определение «солидарно взыскать задолженность с ответчиков» выносится в различных ситуациях, если предмет договора признан неделимым. Например, водитель транспортного средства, пострадавшего от ДТП, имеет право возместить ущерб за счет виновника аварии или по полису ОСАГО, обратившись к своему страховщику.

При наступлении солидарного обязательства взыскатель (в данном случае это кредитор, которому не возвратили долг) может предъявить претензии группе лиц или кому-то одному из них.

Совместной можно считать не только ответственность заемщика, но и гарантию поручителя. Кредитное учреждение может претендовать на погашение задолженности либо тем, кто занял эти деньги, либо поручителем клиента. То есть банк предъявляет солидарное требование к обоим лицам.

При обращении в суд выражение «солидарно взыскать с ответчиков» указывает на совместное взыскание долга с этих граждан. Для истца не имеет значения, кто их них должен вернуть положенную сумму. Главное, что принято необходимое решение – о солидарной ответственности за полученные в банке средства.

Солидарный порядок взыскания задолженности регулируется Гражданским процессуальным кодексом РФ.

Солидарный порядок взыскания — это полное истребование долга со всех заемщиков или одного из них. Проще говоря, у кого найдутся деньги, тот и заплатит по счетам. А после этого должник, который погасил всю сумму общей просрочки, может потребовать от остальных участников кредитной сделки вернуть ему часть денег, уплаченную вместо них.

Позиции об исполнении солидарного обязательства основным должником путем зачета либо бесспорного взыскания средств (п. 2 ст. 399 ГК РФ)

К каким ситуациям применяется п. 2 ст. 399 ГК РФ

Поручитель, если его ответственность является субсидиарной, вправе заявить кредитору возражение о том, что предъявленное к нему требование может быть удовлетворено путем зачета либо бесспорного взыскания средств с должника

Пункт 25 Постановления Пленума ВАС РФ от 12.07.2012 N 42

Кредитор не вправе требовать удовлетворения своего требования к поручителю, ответственность которого является субсидиарной, если требование к должнику может быть удовлетворено путем зачета либо бесспорного взыскания средств с должника. Указанное обстоятельство поручитель может выдвинуть в качестве возражения против требований кредитора.

Что будет в случае смерти заемщика?

Согласно ГК РФ, смерть заемщика не считается окончанием кредитного договора. Поэтому и договор поручительства так же не прекращает свое действие. Исключения бывают только в случаях, когда вместе со смертью кредитный договор все же теряет силу:

- Если заемщик оформил страховой полис на случай смерти. Остаток задолженности должна выплатить страховая компания;

- Если наследники заемщика полностью приняли ответственность за долг, заключается новый кредитный договор. Бывший поручитель вправе на этот раз не подписывать договор;

- Если наследников нет вообще, если они не имеют прав на наследство или если они отказались от этих прав, кредитный договор теряет силу.

Какие документы должен собрать поручитель?

Согласно законодательству, действующему в России в 2021 году, поручитель подает в банк те же бумаги, что и заемщик.

В пакет документов входят:

Внутренний паспорт со штампом, подтверждающим наличие постоянной регистрации, или справка о прописке;

Анкета-заявление (можно скачать на официальном сайте кредитора);

Свидетельства о рождении детей (для несовершеннолетних до 14 лет);

Военный билет или справка об освобождении от прохождения службы в рядах ВС РФ (для мужчин до 27 лет);

Брачный контракт (если есть);

Свидетельство СНИЛС;

Трудовая книжка (копия);

Свидетельство о браке или разводе (если есть);

Свидетельство о смерти жены/мужа (если есть);

Диплом или аттестат об образовании;

Справка о присвоении ИНН;

Справка о доходах.

После предъявления всех документов и одобрения заявки между банком и поручителем заключается отдельный договор, в котором прописана вся степень ответственности последнего.

Ответственность поручителя (статья 363 ГК РФ)

Солидарная ответственность. По общему правилу, закрепленному в статье 363 ГК РФ, поручитель несет солидарную с должником ответственность за неисполнение или ненадлежащее исполнение обеспеченного обязательства. При этом кредитор вправе предъявить иски одновременно к должнику и поручителю, только к должнику или только к поручителю.

Если поручитель и основной должник отвечают солидарно, то для предъявления требования к поручителю достаточно факта неисполнения либо ненадлежащего исполнения обеспеченного обязательства. В этом случае кредитор не обязан доказывать, что он предпринимал попытки получить исполнение от должника (в частности, направил претензию должнику, предъявил иск и т.п.).

Субсидиарная ответственность поручителя может быть предусмотрена либо договором, либо законом.

Следует учитывать, что в отличие от требований к солидарному поручителю, предъявлению требований субсидиарному поручителю должно предшествовать предъявление требования должнику. «Требование к поручителю, который несет субсидиарную ответственность по обязательствам должника в силу договора поручительства, может быть предъявлено после того, как должник отказался удовлетворить требование кредитора или кредитор не получил от него в разумный срок ответ на предъявленное требование» (п. 6 Обзора судебной практики Верховного Суда Российской Федерации N 3 (2017)»; утв. Президиумом Верховного Суда РФ 12.07.2017). «Иск к субсидиарному поручителю может быть удовлетворен в случае отказа должника добровольно исполнить требование кредитора или неполучения в разумный срок ответа на предъявленное к должнику предложение об этом и невозможности удовлетворения требования зачетом встречного требования, принадлежащего основному должнику, или путем бесспорного взыскания средств с основного должника (статья 399 ГК РФ)» (п. 12 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

По общему правилу поручитель несет ответственность перед кредитором в том же объеме, что и должник. Однако данное правило может быть изменено соглашением сторон, которые вправе установить иной объем ответственности поручителя.

Для предъявления требования к субсидиарному поручителю не требуется обращение к солидарным поручителям, залогодателям и т.п.

В обязательстве могут участвовать несколько поручителей

1) Раздельное поручительство

По общему правилу, поручительство, данное несколькими лицами, является раздельным.

Если основное обязательство исполнено одним из лиц, раздельно давших поручительство, то к нему в порядке суброгации переходят права кредитора, в том числе основанные на других поручительствах (пункт 1 статьи 365, пункт 2 статьи 367, статья 384 ГК РФ) (п. 14 Постановления Пленума Верховного Суда РФ от 24.12.2020 N 45).

2) Совместное поручительство

В отличие от предыдущих разъяснения, содержащихся в Постановлении ВАС РФ от 12.07.2012 N 42, новые разъяснения Пленума ВС РФ, данные в п. 15 Постановления № 45 содержат позицию о том, что о совместном поручительстве свидетельствует не только прямое указание в договоре поручительства на его совместный характер, но и аффилированность лиц, предоставивших поручительство, презюмирует совместный характер такого поручительства. Таким образом, поручительство из самостоятельных договоров, не содержащих указания на совместный характер действий поручителей, может быть признано совместным. В частности указано следующее:

«Согласно пункту 3 статьи 363 ГК РФ поручительство является совместным, если установлена воля поручителей распределить в отношениях между собой последствия неисполнения основного обязательства должником (далее — сопоручители). Пока не доказано иное, о совместном поручительстве свидетельствуют, в частности, указание в договоре (договорах) поручительства на его совместный характер, содержащиеся в договорах поручительства условия о распределении ответственности по обязательству должника между поручителями, а также заключение договоров поручительства с аффилированными лицами».

Если иное не вытекает из отношений сопоручителей, сопоручитель, исполнивший обязательство, имеет право регрессного требования к остальным сопоручителям в равных долях за вычетом доли, падающей на него самого (подпункт 1 пункта 2 статьи 325, пункт 3 статьи 363 ГК РФ).

Понятие договора поручительства

Полное понятие поручительства, а также его особенности, условия и предмет представлены в положениях ГК РФ. Поручительство представляет собой один из законных способов обеспечения исполнения определенных обязательств лица, при котором поручитель добровольно соглашается отвечать за исполнение данных обязательств кредитором.

ГК РФ устанавливает определенные виды поручительства, в зависимости от наличия либо отсутствия конкретных оснований.

https://www.youtube.com/watch?v=sTIXxTq5ni4

Например, в зависимости от вида и самой сути обстоятельств, которые возникли у поручителя-физического лица, можно выделить:

- компенсационное поручительство, при котором поручитель берет на себя обязательства по денежной компенсации неисполненных должником обязательств;

- замещающее поручительство. В данном случае поручитель соглашается и принимает на себя обязательства, которые заключаются в выполнении им определенных действий, которые ранее должен был выполнить должник.

В зависимости от объема передаваемых обязательств, попечительство может быть разделено на:

- полное – при котором поручитель берет на себя обязательства, равные по объему с обязательствами должника;

- частичное. При таком поручительстве ответственность по обязательствам поручителя может быть ограничена определенной денежной суммой, либо иными видами ответственности. При этом особые условия, такие как точный размер ответственности и иные особенности, должны быть оговорены в соглашении, которое заключают стороны.

Поручитель представлен гражданином, который выступает гарантом для банка, что заемщик или привлеченные им люди, смогут полностью погасить кредит.

Поэтому у него появляются те же обязательства и ответственность, что и у получателя заемных средств. Поручитель после погашения кредита за другого человека может вернуть свои деньги путем подачи иска в суд на неплательщика, но нередко процедура взимания средств затягивается на длительное время.

Договор поручительства.

Общее количество средств, которое может потребовать банк, не может превышать совокупные расходы организации. Не допускается односторонний отказ от поручительства.

Если же гражданин отказывается уплачивать средства по займу за заемщика, то это приводит к ухудшению его кредитной истории, а также банк может начать против него судебный процесс. Допускается расторжение договора, но только с разрешения банка и заменой человека другим лицом.

Плюсы и минусы

Договор обладает некоторыми плюсами:

- имеется возможность улучшить кредитную историю, если заемщик легко справляется с займом;

- если в кредитном договоре предусматривается возможность для изменения ставки процента, то при внесении корректировок автоматически освобождается гражданин от своих обязательств по соглашению поручительства;

- если гражданин выплачивает долг за заемщика, то далее он может обратиться в суд, чтобы взыскать все потраченные средства.

Хотя имеются некоторые положительные стороны договора, минусов намного больше:

- если заемщик откажется по разным причинам от своих обязательств, то поручителю придется полностью выплачивать долг по кредиту, причем совместно с разными штрафами, пенями или иными дополнительными платежами;

- если имеется полная ответственность, то перекладываются на поручителя даже издержки по ведению судебного процесса, а также прочие убытки банка.

Если у заемщика появляются проблемы с выплатой кредита, то поручителю рекомендуется обратиться в банк для улаживания ситуации. Также надо попытаться образумить гражданина или помочь ему найти новую работу.

Пример солидарного обязательства (при поручительстве). Порядок взыскания

Классическим примером является солидарное обязательство (ответственность) поручителя или нескольких поручителей отвечать за исполнение обязательства заемщика перед банком.

В обеспечение исполнения обязательств заемщика по возврату кредита между банком и другим обществом заключается договор поручительства, по условиям которого поручитель солидарно отвечает перед банком за выполнение заемщиком условий кредитного договора.

В случае неисполнения (или ненадлежащего исполнения) обязательств заемщиком, банк предъявляет заемщику требование о досрочном возврате кредита.

Однако заемщик требование банка не удовлетворил, в связи с чем, банк обращается в суд с иском о взыскании суммы долга, процентов, неустойки и проч…

В приведенном примере банк вправе взыскивать сумму долга как с заемщика, так и с поручителей, или со всех указанных лиц сразу по выбору банка.

Если обязательство заемщика-должника исполнено по требованию банка поручителем, последний вправе требовать взыскания уплаченных средств с других должников, но за вычетом своей доли.

Рекомендуем также по теме:

- Должник и поручитель как субъекты солидарной ответственности привлекаются в дело как соответчики (п. 1.2. обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств» (утвержден Президиумом Верховного Суда РФ 22.05.2013 года);

- Смерть поручителя по кредитному договору не прекращает поручительство (п. 9 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств).

Сначала к заемщику, потом к поручителю?

Кредитор вправе предъявить требование как ко всем солидарным должникам совместно, так и к любому из них, причем как в полном объеме обязательства, так и в любой его части. Не получив полного удовлетворения от одного из солидарных должников, он вправе по тем же правилам требовать недополученное с остальных, которые остаются перед ним ответственными до полного удовлетворения его требований.

Данные положения не являются дискуссионными в судебной практике.

Вместе с тем, в ряде случаев, между сторонами возникает спор о применении положений норм статей 322, 323 ГК РФ, в частности, об очередности предъявления требований о взыскании задолженности по кредиту: например, одна из сторон полагает, что такие требования сначала должны предъявляться к заемщику, и только потом — к поручителям.

О несостоятельности такой позиции приведем пример доводов суда, рассмотревшего гражданско-правовой спор:

«..Солидарные обязательства возникают, когда на стороне должника выступают сразу несколько лиц, совместно отвечающих перед кредитором. Кредитор вправе предъявить требования к солидарным должникам в любой последовательности, к любому из них или сразу ко всем (ст. 323 ГК РФ). При этом обосновывать свой выбор кредитор не обязан. Мотивы обращения с требованием к любому из солидарных должников или ко всем сразу могут быть различны — более удобная подсудность, наиболее адекватное имущественное положение выбранного должника или какие-либо личные отношения между кредитором и выбранным должником. Распределить требования кредитор вправе и в ином порядке. В силу солидарной ответственности каждый из нескольких должников должен удовлетворить требование кредитора в полном объеме, но данное удовлетворение, совершенное одним, освобождает всех.

Такая правовая конструкция наиболее отвечает интересам кредитора, т.к. он вправе заявить требования к должнику, имеющему более реальные возможности для исполнения обязательства (несения ответственности), чем остальные солидарные должники.

С учетом изложенного, доводы апеллянта об очередности предъявления требований о взыскании задолженности по кредиту: сначала к заемщику, и только потом — к поручителям, являются неправильными. Поручители в силу положений ст. ст. 361, 363 ГК РФ должны отвечать перед кредитором солидарно с должником ООО «Сувар», что предполагает право кредитор обратиться за исполнением как к любому из солидарных должников, так и ко всем должникам одновременно» (извлечение из апелляционного определения Верховного суда Чувашской Республики от 20.09.2017 по делу N 33-4338/2017).

Поручитель и созаемщик. В чем разница?

Все нюансы института поручительства раскрыты в Гражданском кодексе (часть 1, параграф 5).

Кто может быть таким доверенным лицом? По идее любой человек, который отвечает требованиям банка. Зачастую они точно такие же, как и для основного должника: трудоспособный возраст, гражданство и регистрация на территории страны, постоянный доход, подтвержденный документально. В каком-то банке ограничение по возрасту до 65 лет, в каком-то до 70. Минимальная граница может быть и 18, и 21 год.

Чаще всего поручителями становятся друзья и родственники. Для банка идеальный вариант – это начальник на вашей работе. Кроме физического лица поручиться за вас сможет и организация. Как правило, та, где вы работаете.

Банки используют институт поручительства не для всех видов кредита. У каждого, конечно, свои условия. Но общими моментами являются:

- длительный срок кредитования,

- значительная сумма по кредитному договору,

- недостаточный доход заемщика,

- упрощенная процедура оформления без подтверждения доходов заемщика.

Во всех перечисленных случаях риски банка возрастают, поэтому он нуждается в дополнительной гарантии возврата денег по кредиту.

Если вы посмотрите условия по программам ипотеки в различных кредитных организациях, то увидите одну общую особенность. Каждый заемщик может привлекать созаемщиков, от 1 до 4 человек. Причем, супруг или супруга становятся им в обязательном порядке.

Кто такой созаемщик? Это так называемый запасной игрок. Он получает кредит вместе с основным заемщиком и несет одинаковую с ним ответственность за его своевременное погашение. Чем же отличается поручитель от созаемщика? Разница есть, рассмотрим ее в таблице.

|

Отличительные особенности |

|

|

Поручитель |

Созаемщик |

| Принимает на себя погашение долга по кредиту по решению суда. | Принимает на себя погашение долга, не дожидаясь решения суда. |

| Доход не учитывается при вынесении решения о выдаче кредита. | Доход суммируется с доходом заемщика и напрямую влияет на решение банка о выдаче кредита. |

| Подписывает договор поручительства и может нести солидарную или субсидиарную ответственности (об этом читайте далее). | Подписывает кредитный договор и несет солидарную ответственность с основным должником. |

| Не имеет право на пользование кредитными деньгами или недвижимостью, приобретенной в ипотеку. В крайнем случае по решению суда в случае погашения долга за заемщика. | Имеет право на недвижимость, приобретенную в ипотеку. |

Поручитель таким образом поручается за заемщика, но не обладает его правами, например, на оформление квартиры в собственность или владение машиной. Созаемщик получает кредит вместе с заемщиком и имеет одинаковые с ним права.

Хочу обратить внимание, что анализ кредитных программ в некоторых банках выявил такую особенность – стираются различия между поручителем и созаемщиком. Например, в ВТБ речь идет о поручителях, но по требованиям это созаемщики, потому что учитываются их доходы в совокупном доходе для получения кредита

Судебные разбирательства

Если для поручителя очень важен собственный кредитный рейтинг, ему придется взять на себя чужую задолженность и исправно погашать кредит. Но поручитель может и отказаться от такого шага. Банк-кредитор обычно дает лицу с поручительством некоторое время (2-3 месяца) для принятия окончательного решения, а лишь затем перекладывает на поручителя всю ответственность, вплоть до разбирательств с коллекторскими службами.

Но стоит знать, что пени и штрафные санкции никуда не исчезнут, а будут исправно начисляться на сумму основного долга и на протяжении «времени для раздумий». Поэтому на практике сумма, предъявляемая кредитором поручителю, оказывается достаточно крупной. При судебных разбирательствах иски могут быть рассмотрены как в пользу банка, так и в пользу поручителя (об этом также стоит знать).

Но также имеются ситуации закрытия кредитного договора и полного освобождения поручителя по решению суда от ответственности. Это происходит в следующих случаях:

- при одностороннем изменении условий договорных обязательств (без согласия на это поручителя);

- при отказе банковской организации принимать ранее подписанные условия по исполнению договорных обязательств;

- если банк-кредитор в течение 12-ти месяцев не предъявил поручителю требований по погашению займа;

- при появлении другого поручителя, готового взять на себя всю ответственность за основного заемщика;

- при наличии наследников, которые вступили в права владения имуществом (в случае смерти заемщика, наследники становятся первоприемниками по исполнению имеющихся кредитных соглашений);

- истечение сроков давности кредитного соглашения.

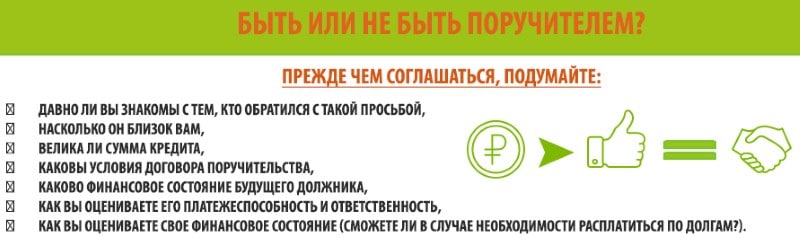

Прежде чем соглашаться на роль поручителя, следует все тщательно обдумать

Прежде чем соглашаться на роль поручителя, следует все тщательно обдумать