Больничный во время отпуска

Содержание:

- Входит ли больничный в средний заработок при расчете отпускных

- Как прошлые отпуска влияют?

- Порядок расчета отпускных

- Правила расчета

- Входит ли больничный в расчет отпускных?

- Болезнь накануне отпуска: законодательные ссылки

- Особенности расчета

- Основные положения

- Входит ли больничный в расчет отпускных

- Порядок оформления листа во время отпуска

Входит ли больничный в средний заработок при расчете отпускных

Расчёт отпускных и больничных базируется на определении среднего заработка – фундамента для общей суммы выплат. Однако показатель считается по-разному, поскольку регулируется различными законодательными актами. В основе определения в обоих случаях лежит совокупная заработная плата за определённый период. Входит ли больничный в средний заработок для оплаты отдыха и включаются ли отпускные в расчет больничного, определяется Трудовым Кодексом и Законом ФСС.

Для отпуска

Исчисление среднего показателя регулируется статьёй 139 ТК РФ, определяющей суммы для включения ссылкой на Положение № 922 от 24.12.2007 года. В соответствии с п.2 включаются предусмотренные системой оплаты труда начисления за год, предшествующий отдыху:

- основная зарплата, начисленная согласно должностным окладам, тарифным ставка или сдельным расценкам;

- премиальные вознаграждения в виде надбавок и доплат, связанных с достижением производственных показателей и не зависящих от источника финансирования;

- единовременные поощрения, начисляемые по итогам отчетного периода за вклад в повышение прибыльности и рентабельности, индивидуальное мастерство и профессионализм.

В совокупный доход включаются составляющие фонда оплаты труда, связанные с исполнением обязанностей и трудовыми достижениями. Входит ли больничный лист в расчёт отпускных? К составу исключаемых из совокупного дохода относится пособие по временной нетрудоспособности и пособие по БиР в соответствии с п.5 Положения 922.

Материальная помощь, компенсации социального характера также не включаются в среднюю величину, поскольку не связаны с трудовой деятельностью. Размер показателя детально демонстрирует формула:

| Среднедневной заработок для отпуска |

= |

«Трудовые суммы» за год, предшествующий месяцу наступления события в соответствии с п.2 Положения №922 | 12 месяцев за вычетом исключаемого периода (больничный лист перед отпуском, пребывание вне работы) | 29,3 – среднее число дней в месяце без учёта праздничных |

При исключении из состава время переводится в месяцы. Например, если работник находился на бюллетене 15 дней, то исключается 0,5 месяца.

Для пособия по временной нетрудоспособности

Отпускные и компенсация в случае неиспользования права на отдых относятся к фонду дополнительной заработной платы и льготированию по начислениям платежа в фонд в размере 2,9 % не подлежат.

Ответ на вопрос: включать ли в расчёт больничного отпускные, сводится к тому, облагаются ли выплаты взносами на социальное страхование. Если взносы в ФСС начисляются, то сумма включается в совокупный доход для определения среднего заработка и наоборот.

Не подлежат обложению суммы и исключаются, соответственно, дополнительные дни:

- для лечения и реабилитации после перенесения профессионального заболевания;

- в соответствии с законом о социальной защите граждан.

Формула в 2019 году имеет вид:

| Среднедневной заработок для пособия |

= |

Облагаемый взносами в соцстрах доход за 2017 и 2018 годы |

730 дней |

Коэффициент трудового стажа (0,6; 0,8 или 1) |

2021 zakon-dostupno.ru

Как прошлые отпуска влияют?

Для расчета выплаты за ежегодный отпуск берется временной отрезок, равный 12-ти календарным месяцам, исчисляется суммарный заработок за это время, после чего делится на отработанное время и умножается на количество дней отдыха.

Таким образом, рассчитываются отпускные, данные правила прописаны в Положении о среднем заработке. Подробный пошаговый расчет с примерами можно посмотреть здесь.

Самостоятельно провести расчет в онлайн калькуляторе можно по этой ссылке.

Если годовой расчетный период полностью состоит из отработанного времени, то расчет значительно упрощается. Если же в это время попадают события, отличные от обычной рабочей деятельности, то порядок исчисления меняется.

Рекомендуем прочитать о том, как учитывается при расчете отпускных:

— больничные;

— командировки.

Если же в расчетный период попадает отпуск, то это также повлияет на порядок исчисления.

Как учитывается время отдыха при расчете:

- входит в отпускной стаж, то есть дает право на дни ежегодного отдыха;

- не включается в расчетный период, месяцы, в которых был отпуск, считаются неполностью отработанными;

- начисленные работнику прошлые отпускные не входят в средний заработок.

Включается ли в стаж для отдыха?

Ст.121 ТК РФ определяет порядок исчисления стажа, дающего право на ежегодный отпуск.

В соответствии с положениями данной статьи в стаж включается, помимо фактической работы, также и календарные выходные, дни праздников, до 14 дней отгулов за свой счет, а также предоставленные ежегодные отпуска.

То есть за время пребывания в отпуске работник получает дни ежегодного отдыха.

Рассчитать отпускной стаж в онлайн калькуляторе.

Входят ли дни в расчетный период?

Ответ на данный вопрос содержится в Положении о среднем заработке, который можно найти в приложении к Постановлению Правительства РФ №922 от 24.12.2007.

Согласно п.5 Положения №922 из расчетного периода исключаются дни, когда за работником сохранялся средний заработок. Так как оплата отпускных проводится, исходя из среднедневного заработка сотрудника, то время пребывания в отпуске не входит в расчетный срок.

Если на какой-то месяц последнего года приходится время отдыха сотрудника, то такой месяц будет неполным, в нем будут учитываться только фактически отработанные календарные дни.

В целях расчета отпускных считается, что в полном месяце работник отрабатывает 29,3 кал.дня (среднемесячное число дней в году). Если же в месяце был ежегодный отпуск, то показатель будет другой. Следует определить, какая часть от 29,3 приходится на фактически отработанное время.

Для расчета отработанных дней в месяце с отпуском применяется формула:

Отраб. дни = (Календарное число дней месяца — Дни отдыха) * 29,3 / Календарное число дней месяца.

Аналогичный порядок применяется и в случаях, когда в месяц попадают:

- больничные;

- командировки;

- прогулы;

- другие виды отпусков (учебный, без сохранения зарплаты);

- простои и пр.

Учитывается ли сумма выплаты в среднем заработке?

В п.5 Положения также говорится, что не только время отпуска не включается в расчетный период, но и произведенные выплаты не входят в средний заработок.

Для оплаты ежегодного отдыха суммируются выплаты за последний год и делится на время работы в календарных днях — правила расчета среднедневного заработка.

В сумму выплат можно включить только те доходы, которые связаны с оплатой фактического труда сотрудника. Прежде всего, это зарплата и стимулирующие выплаты в виде премий.

Все прочие выплаты (отпускные, социальные пособия, материальная помощь, компенсации) не учитываются в суммарном доходе для определения среднедневного заработка.

Пример для 2021 года

Исходные данные:

Сотрудник с 10 ноября 2021 года идет в отпуск на 14 кал.дней.

Предыдущий ежегодный отдых пришелся на период с 01 по 14 февраля 2019 года, отпускные = 14000, зарплата в феврале 14000.

Ежемесячная зарплата состоит из оклада 28000 руб.

Других исключаемых периодов не было.

Исходные данные сведем в таблицу:

| Дата начала отдыха | 10.11.2019 (14 дн.) |

| Ежемесячная зарплата | 28000 руб. |

| Исключаемые периоды | Отпуск с 01.02.2019 по 14.02.2019 (отпускные = 14000 руб., зарплата = 14000 руб.) |

Расчет:

| Расчетный период | 01.11.2018 по 31.10.2019 |

| Суммарный доход | 28000*11мес. + 14000 = 322000 (14000 отпускных не учитывается) |

| Отработанные дни в феврале 2019 | (28 — 14) * 29,3 / 28 = 14,65 |

| Отработанные дни в расчетном периоде | 11*29,3 + 14,65 = 336,95 |

| Средний дневной заработок | 322000 / 336,95 = 955,63 |

| Отпускные | 955,63*14дн. = 13378,84 |

Порядок расчета отпускных

Для подсчета отпускных, в том числе при наличии периодов временной нетрудоспособности, используется следующий алгоритм.

- Определение суммарной зарплаты. Выплаты, произведенные на основании среднего заработка (сюда входят среди прочего отпускные), в этот перечень не берутся.

- Подсчет общего количества рабочих дней по результатам расчетного периода. Для отработанного целиком месяца применяется средний коэффициент, равный 29,3. Для месяца с пробелом берется формула: 29,3 умножить на число календарных дней и разделить на разницу календарных и дней, исключаемых из расчета.

- Подсчет среднедневной зарплаты. Здесь суммарный заработок делится на общее количество рабочих дней в отчетном периоде, определенное по формуле в пункте 2.

- Исчисление суммы отпускных. Среднедневной заработок умножается на число дней отдыха.

Важно! Праздничные дни в числе дней отпуска не учитываются.

Правила расчета

Чтобы точно посчитать, сколько надо выплатить работнику в связи с его временной нетрудоспособностью, работодателю необходимо соблюсти правила расчета больничного листа, для чего определить:

- расчетный период;

- заработок работника за расчетный период;

- средний дневной заработок;

- страховой стаж сотрудника;

- размер выплаты в связи с временной нетрудоспособностью.

После чего произвести соответствующую выплату.

ВАЖНО!

В тексте идет речь о расчетах пособия, которое выплачивается в связи с травмой или болезнью сотрудника. Для определения пособия по беременности и родам действует немного иной алгоритм.

Входит ли больничный в расчет отпускных?

В соответствии с действующим законодательством, каждому сотруднику предоставляется право на ежегодный отпуск. Если же работник не захотел отгулять предоставленные дни, то он может рассчитывать на получение соответствующей компенсации. При этом следует заметить, что в отпускной период не входят выходные и праздничные дни. А что же с больничными?

Наряду с этим, он получает специальное пособие. Такие выплаты не используются при определении среднего заработка для подсчета отпускных.

Расчет отпускных производится по стандартной бухгалтерской формуле. За основу берется средний заработок сотрудника за отдельно взятый рабочий день. Для этого необходимо всю сумму за определенный промежуток времени разделить на количество отработанных дней.

Количество рабочих дней в году определяется посредством умножения количества месяцев в году на величину, которая устанавливается законодательством. На сегодняшний день данная величина эквивалентна 29,3. После этого полученная цифра умножается на количество отпускных дней, которые были предоставлены работодателем.

При расчете отпускных имеет значение то, какой тип отпуска был использован сотрудником предприятия. Существуют такие разновидности отпусков:

- Основной. Может быть предоставлен только в том случае, если сотрудник отработал не менее полугода на новом рабочем месте. При этом учитываются праздничные дни, выходные, больничные и другие дополнительные отпуска.

- Дополнительный. На него могут претендовать только та категория людей, которые живут и работают в особых климатических условиях (к примеру, на Крайнем Севере). Также дополнительный отпуск могут получить те сотрудники, которые трудятся на производстве с повышенной вредностью.

- Учебный. Предоставляется работниками, которые являются студентами высших учебных заведений. Длительность такого отпуска варьируется в пределах 40-50 дней.

- По нетрудоспособности. Так называется больничный. Отпуск предоставляется в том случае, если работник не может выполнять своих трудовых обязанностей по состоянию здоровья.

Почему больничный лист не включается в расчет отпускных?

Основанием для назначения размера отпускного пособия является средний заработок сотрудника предприятия, который уходит в отпуск. Из окончательной цифры исключаются все социальные выплаты. В первую очередь это обусловлено тем, что в этот период работник не выполнял своих непосредственных трудовых обязанностей.

Основная причина не включения больничного в расчет отпускных заключается в необходимости защиты интересов работника. Общий размер выплат для сотрудника прямо пропорционален продолжительности его страхового стажа.

Именно поэтому, если бы при расчете отпускных учитывались больничные выплаты, то сотрудники, которые работают недолго, получали бы пособия размером намного ниже их заработка. На основе этого исключение больничных выплат при проведении соответствующих расчетов выглядит вполне логичным. Более того, такое решение позволяет защитить интересы сотрудников.

Болезнь накануне отпуска: законодательные ссылки

При согласовании отпуска с предшествующим больничным листом придерживаются норм, установленных Трудовым Кодексом. Первое, на что влияет временная нетрудоспособность накануне – это даты начала и завершения очередного отпуска. Работник вправе перенести оплачиваемый отдых на основании абз.1 ч.1 ст.124, если бухгалтерия еще не выплатила компенсации по закону, а к моменту предполагаемого начала отпуска лист нетрудоспособности закрыт.

Если работник организации уже находится на отдыхе, однако в этот период наступила болезнь, или произошел несчастный случай, по закону неиспользованные оплачиваемые дни отпуска переносят:

- на конец отпуска, продлив отдых человека;

- на другой период времени, если потребности в их использовании сейчас нет.

Аналогичные правила действуют и в ситуации, когда болезнь перед отпуском затянулась и не дала использовать полностью положенное время.

Согласно положениям ТК РФ (ч.1 ст. 423), при отсутствии противоречий, для регулирования вопросов, связанных с трудовыми взаимоотношениями, российские граждане и организации вправе применять законодательные акты, принятые и действовавшие в советский период.

При определении возможности переноса начала отпуска руководствуются ч.1 ст.18 Правил об отпусках (очередных и дополнительных), принятых в 1930 году Наркомтруда СССР. В частности, если к моменту ухода в оплачиваемый отпуск появились обстоятельства, не позволяющие своевременно начать отдых, с согласия руководителя назначается новый отпускной период. К неустранимым обстоятельствам, препятствующим уходу работника, относят и его временную нетрудоспособность.

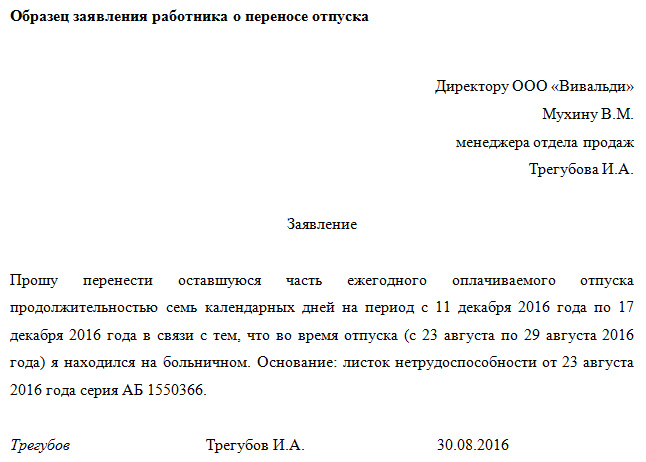

Скачайте Пример заявления на перенос отпуска (25,0 KiB, 874 hits)

Следует учитывать важную особенность – перенести неиспользованные дни или присоединить их в конце отпускного периода можно только в рамках ежегодного очередного отпуска, полученного согласно утвержденному ранее графику. Если отпуск связан с учебой в колледже или вузе, для ухода за несовершеннолетним, либо взят вне графика за свой счет, и работник заболел после его начала, продлевать его администрация не обязана.

Если отдых наемного служащего разбит на основной и дополнительный (в соответствии со ст. 115-119 ТК РФ), правила переноса или присоединения к оставшейся части отдыха организуется по общему стандарту, так как обе разновидности отпуска входят в категорию оплачиваемого.

Бывают ситуации, когда человек собирается уйти в отпуск, однако накануне был оформлен больничный из-за болезни члена семьи. В данном случае продлевать отпуск или использовать дни в другой период времени не получится. В то же время, при обсуждении возможности переноса, работник вправе апеллировать к ст. 18 Правил об очередных отпусках, где указано, что перенос возможен при наличии причин, мешающих началу отдыха. Таким обстоятельством можно считать и потребность в уходе за близким человеком с оформленным больничным листом. Если листок нетрудоспособности выдан в связи с болезнью родственника, рекомендуется согласовать возможность использования отпуска в более поздний период, ссылаясь на норму советского законодательного акта.

Особенности расчета

Статья 14 Федерального закона №255 от 2006 года определила, что при расчете пособия работодателю необходимо исчислить средний дневной доход сотрудника за предыдущие 2 календарных года. В свою очередь статья 122 ТК РФ указала, что любой работник имеет право на оплачиваемый ежегодный отпуск. То есть, в обычной ситуации сотрудник ежегодно получает отпускные за проведенный отпуск. В некоторых случаях сотрудник может получать отпускные 2 раза в год.

Пункт 2 статьи 14 ФЗ №255 и пункт 2 Постановления Правительства №375 от 2007 года определили, что в расчет пособия по больничному следует включать все виды доходов сотрудника, с которых в расчетный период взимались платежи в счет социального страхования в ФСС. Здесь же возникает вопрос: облагаются ли страховыми взносами отпускные работника? Подпункт 1 пункта 1 статьи 420 НК РФ сообщает, что страховые взносы, в том числе следует взимать и с денежных выплат, получаемых сотрудником в рамках трудовых отношений с работодателем. То есть, отпускные облагаются взносами на соцстрахование, а значит, их следует включать в расчет пособия по больничному.

Пример расчета

Гражданин Иванов работает учителем с 2013 года. Ежегодно ему предоставляется оплачиваемый отпуск. В 2018 году Иванов вышел на больничный, где провел 10 дней. Для расчета больничного работодателю необходимо произвести расчет заработка Иванова в период с 1 января 2016 года по 1 декабря 2017 года. В том числе сюда необходимо включить все оплачиваемые отпуска Иванова за 2 указанных года. Так зарплата Иванова за 2016 год составила 300 000 рублей, отпускные — 50 000 рублей. Зарплата за 2017 год — 320 000 рублей, отпускные — 60 000 рублей. Суммировав все указанные цифры, работодатель получит 730 000 рублей. Исходя из этой суммы, работодателю необходимо рассчитать размер пособия: 730 000 / 730 х 80% = 800 рублей — среднедневной заработок. Тогда размер пособия будет равен 800 х 10 = 8 000 рублей.

В то же время, законодательством предусмотрено несколько видов отпусков, с которых не взимаются платежи на социальное страхование. К таким видам относится декретный отпуск, отпуск, предоставленный сотруднику для лечения в санатории в связи с его профессиональным заболеванием и (или) производственной травмой, а также дополнительный отпуск, предоставленный сотруднику в связи с тем, что он подвергся радиационному излучению от аварии на ЧАЭС.

В то же время, ФЗ №255 сообщает, что в случае если на расчетный период приходится декретный отпуск сотрудницы, она может написать заявление на имя работодателя с просьбой включить в расчет предыдущие периоды, если это приведет к увеличению размера компенсации. Так, если сотрудница провела в декрете весь 2016 год, то она может попросить работодателя включить в расчет пособия ее зарплату за 2015 год.

Основные положения

В данном пункте вы найдёте ответы на вопросы, что принято понимать под выплатами, учитывается ли больничный при расчёте отпускных, кто их начисляет и согласно каким регламентирующим актам производятся расчёты.

Общие понятия

Отпускные исчисляются с учётом среднемесячного заработка за год, рассчитывающегося на основании реального дохода, и количества отработанных сотрудником дней.

За расчётный период принято брать один год, при этом учитываются все выплаты, полученные сотрудником за это время:

- фиксированная ставка;

- сдельная оплата труда;

- премиальные вознаграждения;

- все виды доплат.

Не берутся во внимание лишь выплаты, не имеющие отношения к исполнению служебных обязанностей. За основу при подсчёте берётся суммарный доход за минувший год. Начисляются больничные с учётом средней зарплаты за определённый временной промежуток в соответствии со 139 статьёй ТК РФ

Начисляются больничные с учётом средней зарплаты за определённый временной промежуток в соответствии со 139 статьёй ТК РФ.

Бухгалтер, занимающийся подсчётом отпускных выплат, должен соблюдать все правила начисления выплат и выполнить следующие шаги:

- Произвести расчёт длительности одного расчётного периода.

- Просуммировать среднемесячный доход работника.

- Рассчитать положенные сотруднику выплаты.

Согласно законодательным нормам, первый оплачиваемый отдых положен после накопления полугодового стажа. Дальше он предоставляется согласно установленному графику. Если стаж работы менее полугода, отпуск оформляется по соглашению сторон.

Бухгалтерская программа автоматически за расчётный период берёт один год, предшествующий периоду выхода на официальный отдых. Если стаж работника на предприятии меньше года, расчёт выполняется с учётом отработанного по факту периода.

Теперь давайте разберёмся, входит ли в расчёт отпускных выплат больничный лист в связи с беременностью. Такой отдых засчитывается в общий стаж работы, входящий в оплачиваемый непрерывный отдых, который предоставляется сотрудникам для восстановления работоспособности с сохранением рабочего места.

Отпускной период не зависит от отработанного по факту периода. Время, которое сотрудница отсутствовала на работе из-за беременности, входит в стаж и учитывается при предоставлении отпуска.

Немаловажное значение отводится и вопросу о том, входят ли больничные по уходу за ребёнком в расчёт отпускных. Согласно законодательству, декрет не имеет никакого отношения к периоду, выделенному на уход за ребёнком. В ТК Российской Федерации прописано, что в общий стаж, на основании которого предоставляется оплачиваемый отдых, не входит время, отведённое для ухода за ребёнком

В ТК Российской Федерации прописано, что в общий стаж, на основании которого предоставляется оплачиваемый отдых, не входит время, отведённое для ухода за ребёнком.

За расчётный период при исчислении отпускных можно взять период, который отводился на отпуск по уходу за ребёнком, при этом выплаты увеличиваются. Заменить период можно при наличии написанного сотрудницей заявления.

В 2017 году при подсчёте среднего оклада брались к сведению все выплаты, с которых взимались платы за страхование.

Кто занимается расчётами?

Расчётами в компаниях занимается ответственное лицо в бухгалтерии. Для того чтоб рассчитать отпускные бухгалтеру нужно сначала рассчитать общий доход работника за конкретное время и определить среднедневной показатель, состоящий из части должностного оклада и средней величины премиальных вознаграждений за конкретный временной промежуток.

При исчислении учитываются премиальные и бонусные вознаграждения. Для правильного расчёта бюджета организации, в начале календарного года создаётся резерв на оплату отпусков.

Правовое регулирование

Ответить на вопрос о том, влияет ли больничный на отпускные, помогут регламентирующие законодательные акты РФ, в частности:

- статья 139 ТК РФ;

- постановление № 922 правительства РФ от 24 декабря 2007 года.

В ТК прописан общий порядок подсчёта средней зарплаты, а в 922 Постановлении — его особенности.

Во втором пункте Постановления говорится, что при подсчёте среднедневного заработка учитываются суммы, предусмотренные системой оплаты труда, проще говоря, которые начислялись в то время, когда сотрудник выполнял свои служебные обязанности. Согласно подпункту б пятого пункта Постановления № 922, ни сумма больничных, ни количество нетрудоспособных дней при подсчёте среднедневного дохода не учитываются.

Входит ли больничный в расчет отпускных

Входит ли больничный в расчет отпускных? Ответ на этот вопрос интересен как рядовому сотруднику, так и бухгалтеру, осуществляющему вычисления. Рассмотрим особенности определения среднедневного заработка при наличии листка нетрудоспобности в расчетном периоде.

- Учитываются ли больничные при расчете отпускных в 2019 году (нормы законодательства)?

- Считаются ли отпускные с больничного листа?

- Берутся ли больничные дни при расчете отпускных (включаются пособия в среднедневной заработок или нет)?

- Итоги

Учитываются ли больничные при расчете отпускных в 2019 году (нормы законодательства)?

Для решения вопроса о том, входит ли в расчет отпускных больничный лист, необходимо обратиться к регламентирующим законодательным актам РФ, а именно:

- Постановлению Правительства РФ «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 № 922 (далее — постановление № 922).

Документы перекликаются между собой: ТК отображает общие правила определения полагающихся работнику дней отпуска и величины среднего заработка, а постановление № 922 определяет особенности расчета среднего заработка.

Наличие больничного в периоде, за который предоставляется отпуск, не сказывается на количестве дней отпуска, поскольку не входит в число периодов, не учитываемых в стаже, дающем право на отпуск (ст. 121 ТК РФ).

О том, как правильно посчитать этот стаж и количество дней отпуска, читайте в статье «Расчет количества дней отпуска в 2019 году — пример».

Считаются ли отпускные с больничного листа

А вот при определении среднего за день заработка, необходимого для расчета величины отпускных, суммы и дни, относящиеся к больничному, учитываться не будут (подп. «б» п. 5 постановления № 922).

Связано это с тем, что при подсчете среднедневного заработка (СДЗ) выбираются только те суммы, которые предусмотрены системой оплаты труда, иными словами, начисленные за выполнение сотрудником его профессиональных обязанностей (п.

2 постановления № 922).

Совет

К плате за труд относятся начисления, рассчитанные в соответствии с окладами или тарифными ставками, компенсационными и стимулирующими (премиальными) выплатами. Пособия по листкам нетрудоспособности к такого рода выплатам не относятся, а потому при расчете отпускных больничный лист не учитывается.

О том, входят ли дни больничного в расчет отпускных, скажем следующее: поскольку для вычисления среднедневного заработка выплаты по листкам нетрудоспособности не используются, то и дни, указанные в этом документе, также учитываться не должны.

Чтобы определиться с тем, как учитывать больничный при расчете отпускных, предлагаем использовать следующую схему расчета:

- Исключаем сумму пособий по нетрудоспособности из общих начислений дохода сотрудника за расчетный период по формуле:

- ЗП = Н(год) – П,

- где:

- ЗП — сумма зарплаты без учета больничных пособий;

- Н(год) — общая сумма начислений зарплаты и больничных сотруднику за 12 месяцев, предшествующих началу отпуска;

- П — сумма пособий и больничных, исключаемых из расчета.

- Рассчитываем дни отпуска за полностью отработанные месяцы:

- Дп = Мп × 29,3,

- где:

- Дп — количество дней, приходящихся на полностью отработанные месяцы;

- Мп — количество полностью отработанных месяцев.

- Подсчитываем количество дней за каждый не полностью отработанный месяц в отдельности. Формула для исключения дней больничного при расчете отпускных будет следующей:

- Дн = До / Дк × 29,3,

- где:

- Дн — количество дней, приходящихся на не полностью отработанный месяц;

- До — число отработанных дней в неполном месяце;

- Дк — календарное число дней в не полностью отработанном месяце.

- Вычисляем общее количество дней для расчета отпускных:

- Доб = Дп + Дн,

- где:

- Доб — общее число дней для расчета;

- Дп — количество дней, приходящихся на полностью отработанные месяцы;

- Дн — количество дней, приходящихся на не полностью отработанный месяц.

- Определяем среднедневной заработок:

- СДЗ = ЗП / Доб,

- где:

- СДЗ — среднедневной заработок;

- ЗП — сумма зарплаты без учета больничных пособий;

- Доб — общее число дней для расчета.

- Рассчитываем сумму отпускных. Для этого СДЗ умножаем на число дней предоставляемого отпуска.

О том, как на расчет отпускных влияет выплата премий, читайте в материале «Учитывается ли премия при расчете отпускных?».

Итоги

На вопрос о том, берется больничный в расчет отпускных или нет, можно ответить однозначно: нет. Больничный лист не входит в расчет отпускных, а дни нахождения на лечении исключаются при определении среднедневного заработка. Данное правило регламентировано постановлением № 922, нормы которого обязательно должны учитываться при начислении отпускных выплат сотруднику.

Подписаться

Порядок оформления листа во время отпуска

Чтобы подтвердить то, что сотрудник действительно заболел в отпускные дни, берется больничный лист. Для его получения следует обратиться в поликлинику по месту жительства или в учреждение, за которым работник закреплен по договору медицинского страхования.

Важно! Сразу после окончания отпуска больничный лист нужно отнести в бухгалтерский отдел.

Когда получен лист временной нетрудоспособности, предпочтительно сразу уведомить об этом работодателя. Это влияет на учет рабочего времени в бухгалтерии и начисление компенсации.

Отпускные рассчитываются, исходя из среднего заработка сотрудника в день. При этом не учитывается ряд выплат, в том числе и начисления по больничному листу. Дни, входящие в период временной нетрудоспособности, при расчетах также не учитываются. Поэтому на результате начислений пребывание на больничном не скажется. При расчете выплат в связи с временной нетрудоспособностью также берется за основу среднедневной заработок. Плата за отпуск на вычисления не влияет.

Post Views: 183