Долго не приходят деньги по имущественному вычету

Содержание:

- Правила подачи жалобы на ИФНС

- Как подать жалобу

- Отправка заявления через интернет

- Формирование онлайн-жалобы

- По факсу или по почте

- 4-й образец: жалоба на налоговую инспекцию в прокуратуру

- Порядок подачи жалобы

- Куда написать жалобу на налоговую?

- Порядок рассмотрения анонимного обращения в налоговую.

- Как пользоваться сервисом «Жалоба в налоговую инспекцию»

- Куда жаловаться

- Что такое жалоба и какими способами она подается?

- Как составить обращение

Правила подачи жалобы на ИФНС

Особенности обжалования ненормативных актов и действий (бездействия) должностных лиц налогового органа приведены в главах 19–20 НК РФ:

Предмет обжалования.

Подать жалобу можно только на ненормативный акт ИФНС (например, решение о привлечении или об отказе в привлечении к налоговой ответственности) или действия (бездействие) должностных лиц налогового органа (например, доначисление налога за не принадлежащее налогоплательщику имущество, отказ в предоставлении льготы).

Обязательность досудебного обжалования.

Подать жалобу в суд на неправомерный, по мнению налогоплательщика, акт ИФНС можно только после его обжалования в вышестоящем налоговом органе. Несоблюдение досудебного порядка рассмотрения жалобы повлечет отказ в принятии жалобы в суде.

Срок подачи жалобы.

Мнение эксперта

Егоров Виктор Тарасович

Адвокат с 10-летним стажем. Специализация — семейное право. Признанный эксперт права.

Жалоба на неправомерные действия (бездействие) должностных лиц налогового органа может быть обжалована в течение года с момента, когда организация или ИП узнала (должна была узнать) о нарушении своих прав.

-

- Жалоба на невступившее в силу решение ИФНС (по камеральной или выездной проверке) подается в течение 1 месяца с даты его вручения организации или ИП (то есть до даты вступления решения в силу).

- На вступившее — в течение года, после вступления решения в силу.

Если УФНС отказало в удовлетворении жалобы на ИФНС, это решение также можно обжаловать в ФНС РФ в течение 3 месяцев с даты его вынесения.

Способ составления жалобы.

Жалобу можно подать на бумаге или в электронной форме. Жалоба составляется на бланке, утв. Приказом ФНС РФ от 20.12.2019 № ММВ-7-9/645@ (Приложение № 1) или в свободной форме. При составлении жалобы в электронной форме следует придерживаться формата и порядка представления, приведенных в приложениях 2 и 4 к Приказу № ММВ-7-9/645@.

Способ направления жалобы.

Жалобу на ИФНС рассматривает вышестоящий налоговый орган, но подается она в ту ИФНС, на которую жалуется налогоплательщик. В течение 3 дней с даты получения жалобы ИФНС обязана передать ее со всеми материалами в вышестоящий налоговый орган (УФНС).

Передать жалобу в ИФНС можно лично, через представителя, по почте, по ТКС или через личный кабинет налогоплательщика. При направлении по ТКС ее необходимо подписать ЭЦП.

Возможность отзыва поданной жалобы.

Поданную жалобу можно отозвать до момента принятия решения по ней. Но после этого повторно подать ее по тем же основаниям не получится.

Как подать жалобу

Передать жалобу в территориальный орган ФНС можно лично или через представителя по доверенности в окно приема документов. Нужно будет иметь с собой подтверждающие личность документы и второй экземпляр жалобы, на котором при принятии документов работник налоговой поставит отметку о получении.

Также можно отправить документы по почте заказным письмом с описью вложения и уведомлением о вручении. Уведомление будет доказательством получения ведомством обращения.

К сведению! Подать жалобу можно через специальный сервис ФНС. Необходимо будет заполнить все требуемые поля, написать текст жалобы, приложить документы, оставить контакты и нажать кнопку «Отправить». Также при наличии личного кабинета на сайте налоговой можно подать обращение через него.

После получения и рассмотрения обращения ведомство направит ответ. Срок рассмотрения — 30 дней с момента регистрации жалобы. ФНС может обратиться к отправителю для получения необходимой информации.

Образец жалобы в налоговую инспекцию на незаконное предпринимательство от ЮЛ

Жалоба

Я, Смирнов Алексей Алексеевич, генеральный директор ООО «Гладиолус», сообщаю об известном мне факте предпринимательской деятельности без постановки на учет в налоговый орган. Любимов Николай Николаевич, 1994 года рождения, проживающий по адресу г. Ижевск, ул. Авангардная, д. 234, кв. 300, занимается оптовой и розничной продажей сотовых телефонов. Открыта точка продаж в ТЦ «Азия» по адресу: г. Ижевск, ул. Зимняя, д. 13А, оф. 6. Данный гражданин неоднократно обращался в нашу организацию с предложением о поставке нам партии сотовых телефонов (письмо в приложении).

На основании вышеизложенного и в соответствии со статьей 116 НК РФ прошу принять меры и сообщить результат рассмотрения моего обращения почтовым отправлением по адресу: 426008, г. Ижевск, ул. Осиновая, д. 12А, ООО «Гладиолус».

Приложение:

Письмо с предложением о сотрудничестве от 20 ноября 2020 года от Любимова Н.Н. на 1 л.

Смирнов / А.А. Смирнов

25 ноября 2020 года

Образец жалобы в налоговую инспекцию на незаконное предпринимательство от физлица

В Межрайонную ИФНС №8 г. Ижевска по УР,

адрес: 426053, г. Ижевск, ул. Ворошилова, д. 35

от Гусевой Валентины Ивановны,

зарегистрированной по адресу: 426032, г. Ижевск,

ул. Дубовая, д. 53, кв. 22

тел.: 8 (3412) 12-34-56

Жалоба

Я, Гусева Валентина Ивановна, паспорт серии 9400 № 123123, выдан Индустриальным РОВД г. Ижевска 12 мая 1997 года, проживающая по адресу: 426032, г. Ижевск, ул. Дубовая, д. 53, кв. 22, сообщаю об известном мне факте ведения незаконной предпринимательской деятельности Сидоровой Ольгой Юрьевной, проживающей по адресу: 426032, г. Ижевск, ул. Дубовая, д. 53, кв. 25. Сидорова О.Ю. занимается предоставлением образовательных услуг (репетиторством) на протяжении 3 лет, не встав на учет в налоговый орган.

На основании вышеизложенного и в соответствии со статьей 116 НК РФ прошу принять меры и сообщить результат рассмотрения моего обращения почтовым отправлением по адресу: 426032, г. Ижевск, ул. Дубовая, д. 53, кв. 22.

Гусева / В.И. Гусева

20 октября 2020 года

Отправка заявления через интернет

Образец

Право обжаловать действия (бездействие) налоговиков каждым российским гражданином записано в ст. 137 Налогового кодекса РФ. Но куда именно направить заявление?

- В вышестоящий налоговый орган (вышестоящему уполномоченному лицу). Управление Федеральной налоговой службы имеет право отменить любое решение региональных налоговых отделений. Так, жители Москвы вначале должны жаловаться в Управление ФНС по Москве, а затем уже апеллировать к ФНС России. Аналогично, жители Подмосковья сначала обращаются в УФНС по Московской области;

- В судебный орган – эта инстанция вправе рассматривать судебные иски из любой сферы жизнедеятельности. Явный недостаток способа – длительное рассмотрение иска. Способ предпочтителен, если жалоба подается от лица организации (юридического лица);

- В прокуратуру. Прокуратура РФ должна следить за правильной работой всех государственных органов, но ее юрисдикция охватывает лишь деятельность, которая носит уголовный характер.

На рассмотрение обращения дается максимум один месяц (30 дней), а регистрируется оно в первые 3 дня (итого процедура занимает не более 33 дней). Если принятое решение не устроило заявителя, то он вправе обжаловать его в суде в 10-дневный срок.

В некоторых случаях срок рассмотрения заявление может быть увеличен еще на 30 дней, о чем заявитель будет предварительно уведомлен. Способов подачи жалобы несколько – лично в канцелярию налогового органа, суда или прокуратуры, по почте, по телекоммуникационным каналам связи и через сайт ФНС.

На открывшейся странице выбираем раздел «Подача жалобы в налоговые органы».

На новой странице находим блок «Жизненные ситуации». Если выбрать пункт «Я хочу подать жалобу на действия/бездействие налоговых органов», то для передачи жалобы потребуется войти в свой личный кабинет.

Если у заявителя нет доступа к личному кабинету и регистрироваться на сайте он не желает, то следует выбрать другой пункт — «Я хочу обратиться по иному вопросу».

В новом окне выбираем пункт «Физическое лицо или ИП», после чего попадаем на саму форму подачи жалобы, которую необходимо заполнить и отправить при помощи нажатия на соответствующую кнопку.

Обращение к вышестоящему лицу или органу может быть оставлено без рассмотрения в таких случаях:

- Пропущен срок подачи обращения, а ходатайство о его продлении отсутствует;

- Отсутствие четко сформулированной просьбы и обоснований;

- Подача заявления лицом, не имеющим права представлять интересы налогоплательщика;

- Наличие подтверждений о том, что обращение было также подано вышестоящему органу или лицу и находится на рассмотрении;

- Вступление в законную силу решения суда по данному вопросу.

Если обстоятельства, которые стали причиной отказа, можно устранить, то заявителю будет предложено внести исправления и обратиться с жалобой повторно.

Жаловаться на действия налоговой инспекции имеют право как физические лица, так и организации. Получив заявление, вышестоящее должностное лицо или орган может принять такое решение:

- — оставить обращение без удовлетворения;

- — отменить оспариваемый акт и назначить дополнительную налоговую проверку;

- — отменить принятое решение и прекратить производство по делу о налоговом правонарушении;

- — внести свои коррективы в ранее принятое решение или вынести свое.

https://www.youtube.com/watch?v=ytadvertise

Подача заявления вышестоящему лицу или органу не лишает налогоплательщика права пожаловаться на действия налогового инспектора в суд. Заявление можно подать одновременно или после того, как ИФНС России примет свое решение.

Формирование онлайн-жалобы

Для создания электронного документа, с помощью которого можно обжаловать действия либо ненормативные акты налоговиков, необходимо в разделе личного кабинета «Обратная связь» выбрать пункт по направлению соответствующей жалобы, после чего в браузере откроется страница, на которой необходимо заполнить всю требуемую информацию, в том числе:

- наименование органа налоговой службы, который компетентен рассматривать ту или иную жалобу (на основании п. 1 ст. 139 НК таковым является вышестоящий, то есть, как правило, региональное управление ФНС);

- сведения о заявителе (они указываются автоматически на основании тех данных, которые были указаны налогоплательщиком при регистрации в личном кабинете);

- выбор способа получения результата рассмотрения жалоба (мотивированного решения);

- указание вида налогового акта (либо указание на действия), который оспаривается на предмет его законности;

- реквизиты решения или иного акта налоговой инспекции, который нарушает законные права лица, направляющего жалобу;

- суть обращения (подразделяется на 2 части, в первой из которых указываются обстоятельства дела и доводы заявителя, а в другой — конкретное требование лица, будь то отмена решения или признание действий незаконными).

Приложение (прикрепление) жалобы в виде самостоятельного документа не требуется и не предусмотрено. Исходя из ст. 137 НК, подать жалобу в налоговую онлайн может любое лицо, чьи права были нарушены и которое имеет регистрацию на сайте налоговой службы.

Как обжаловать решение или действия налогового органа, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный доступ к системе и переходите в Готовое решение.

По факсу или по почте

Налоговая инспекция принимает заявления в письменной форме по факсу или по почте. В документе необходимо четко изложить суть проблемы и по возможности упомянуть законы, которые были нарушены другим физическим или юридическим лицом. Составить жалобу можно по образцу, приложив документы, подтверждающие приведенные факты (это необязательное условие для подачи заявления, но это ускорит процесс рассмотрения).

Отправить документы можно:

- почтой по адресу 127381, г. Москва, ул. Неглинная, 23.

- по факсу 8(495)913-00-06. Удостовериться в том, что документ был получен можно по телефону клиентской поддержки +7(800)222-22-22.

- Принести лично и сдать в экспедицию по адресу г. Москва, ул. Неглинная, 23. Прием документов граждан осуществляется по рабочим дням с 9.00 до 18.00, а в пятницу действует сокращенный график — до 16.45. Для прохода в здание потребуется документ, удостоверяющий личность, а для подтверждения факта подачи лучше иметь при себе копию жалобы, на которой сотрудник поставит отметку о приеме.

4-й образец: жалоба на налоговую инспекцию в прокуратуру

Прокуратура надзирает за правильностью применения законодательства, в том числе налогового. Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. 10 Приказом Генпрокуратуры России от 30.01.2013 № 45.

Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента:

- Заголовок, где первоначально указывают данные о прокуратуре (полное название с адресом, а также Ф.И.О. и чин руководителя). Следующими будет персональная информация заявителя (его Ф.И.О., адрес регистрации, контакты для обратной связи). Финальными будут данные налоговой — нарушителя ваших прав.

- Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

- Заключение. Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. д. Здесь же обращение датируют и подписывают.

Составляя жалобу в прокуратуру, следует придерживаться делового стиля и четких формулировок, без оскорблений и ненормативной лексики, с указанием только правдивых фактов.

Для подачи претензии существует несколько способов:

- по почте — заказным или ценным письмом с уведомлением о вручении или описью вложения соответственно;

- через установленный в прокуратуре ящик «для обращений и заявлений граждан»;

- в канцелярию прокуратуры. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера;

- через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30.01.2013 № 45. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное. Подавший жалобу извещается о продлении.

Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Порядок подачи жалобы

После того как стало ясно, в какие вышестоящие инстанции можно передавать жалобы, остается только разобраться с тем, как это делать. Существует несколько вариантов. Самый простой – это с помощью интернета. Можно отправлять заявление, с содержащимися претензиями со стороны налогоплательщиков, в онлайн режиме. Помимо того, существует еще несколько способов:

- Отдать документ лично. Данный метод является самым надежным. Если налогоплательщик посетит федеральную службу и соответственно передаст документ лично, то и учтут его просьбу максимально быстро. Однако необходимо помнить, что понадобится два экземпляра жалобы. Один документ остается заявителю, а на второй копии ставится день, месяц и год ее приема работниками налоговой инспекции. Также на обоих документах должна быть проставлена подпись;

- Отправить заказное письмо. Выбрав данный способ нужно не забывать об описи с двумя копиями жалобы. На одном экземпляре работник почтового отделения проставит печать и вернет адресанту. Что касается второй копии заявления, то она прикрепляется к основному пакету документов. Также можно оплатить услугу уведомления. Таким образом, когда письмо будет доставлено прямо по назначению, налогоплательщик сразу же узнает об этом с помощью уведомления.

Сколько понадобиться ждать

Налогоплательщики активно интересуются тем, через какой промежуток времени после подачи заявления, стоит ожидать результатов. После того как документ попадает к адресату, он должен быть зарегистрирован. На данную процедуру выделяется три рабочих дня. Далее жалоба должна быть проверена. Иногда налогоплательщики склонны преувеличивать детали либо же вовсе писать не правдивые сведения.

Для того чтобы сотрудники вышестоящей инстанции смогли убедиться в том, что информация в заявлении действительно является достоверной, им отводится тридцать дней. В некоторых случаях для расследования требуется больше времени. Если ситуация действительно сложная, то на рассмотрение жалобы выделяется шестьдесят дней. Однако физическое лицо, являющееся отправителем, обязательно должно быть осведомлено, что ему потребуется ждать немного дольше.

Жалобы, которые были направлены в прокуратуру, также рассматриваются на протяжении месяца. Если же налогоплательщики решили действовать через судебную инстанцию, то понадобиться запастись терпением. Решение по жалобам подобного рода принимаются исключительно судьей. Что касается сроков, то они колеблются в пределах девяноста дней. Однако иногда приходится ждать и гораздо больше. Например, целых шесть месяцев. В связи с этим действовать через суд рекомендуется исключительно в очень сложных случаях.

Могут ли отказать в рассмотрении

Бывает и так, что физические лица подают жалобу в надежде на то, что их обидчика накажут максимально быстро, а документ даже отказываются рассматривать. Однако на все есть свои причины. Обращение в налоговую инспекцию с жалобой может быть отклонено, если в нем отсутствуют реквизиты. Речь идет о подписях, датах, ссылках на необходимые законодательные акты и тому подобное.

В некоторых ситуациях заявители составляют документ собственноручно, но их подчерк является крайне неразборчивым. Если адресат не может понять, что написано в жалобе или в какой-то ее части, то и рассмотреть такой документ соответственно невозможно. Также заявления отклоняют, если оно не составлено в деловом стиле. Иногда налогоплательщики настолько разъярены, что начинают использовать в документе нецензурную лексику либо прочие неуместные высказывания (например, угрозы в сторону обидчика).

Также бывают случаи, когда физическое лицо обращается с заявлением, но после расследования ему отказывают в удовлетворении жалобы. После этого налогоплательщик повторяет данную процедуру снова через какое-то время. В подобной ситуации жалоба однозначно не будет принята к рассмотрению.

Может быть и так, что заявитель создал документ, выражающий негодование, но работники налоговой инспекции уже успели устранить проблему. В такой ситуации заявление также не будут рассматривать. Помимо того, обращение с жалобой может быть отозвано. Однако если налоговая инспекция все же не будет заниматься рассмотрением, то она обязана уведомить об этом отправителя в течение пяти дней. Заявителям следует учитывать, что у них есть право повторной подачи жалобы.

Куда написать жалобу на налоговую?

Если налоговая инспекция отказала в рассмотрении жалобы, бездействует в восстановлении нарушенных прав и интересов, а также приняла необоснованное решение, заявитель вправе подать на нее жалобу.

Заявление следует подавать в вышестоящую налоговую, но через ту инспекцию, чьи действия/бездействия или решения обжалуются. Территориальная ФНС после поступления жалобы направляет ее со всеми документами в течение 3 дней в вышестоящую инстанцию. В 2016 году законодателем была установлена обязанность ФНС, на которую жалуются, при получении документа, принять меры для устранения нарушения прав заявителя. Если нарушения устранены, то она в течение 3 дней сообщает об этом вышестоящую налоговую инспекцию.

Срок для такого обжалования составляет год со дня, когда получили на руки решение налоговой или узнали, что она ничего не предпринимает.

Порядок рассмотрения анонимного обращения в налоговую.

Подать жалобу в

налоговую анонимно можно, но следует учитывать, что:

- Сведения о незаконной предпринимательской деятельности будут отправлены в корзину. По ФЗ № 59-ФЗ подобная жалоба не рассматривается анонимно.

- Заявление о требовании провести камеральную проверку (когда есть подозрение, что человек пытается незаконно возместить часть налога из бюджета или скрывает доходы, неправильно пишет декларацию).

- Также не рассматривается без указания ФИО, контактных данных и обстоятельств, при которых возникла эта ситуация.

- Если укрытых налогов было больше, чем на сумму в 2 млн. руб. можно обратиться в МВД.

- Там обращение засекретят по просьбе анонимщика, но первично назвать себя и показаться лично он обязан.

Сотрудник Налоговой службы вправе проигнорировать все, что сказал или написал анонимщик.

В определенных случаях, если говорится о планируемом или совершенном преступлении, звонок (бумага) может быть перенаправлен в МВД или прокуратуру.

Важно! В законодательстве есть непродуманная ситуация, согласно которой, при обращении, анонимно подающий жалобу не обязан подтверждать свои данные документально. То есть, без подписи и сведений анонимка не рассматривается, но если назваться вымышленным человеком и придумать адрес, телефон, Налоговая служба обязана отреагировать на анонимку.

То есть, без подписи и сведений анонимка не рассматривается, но если назваться вымышленным человеком и придумать адрес, телефон, Налоговая служба обязана отреагировать на анонимку.

Проверять, существует ли такой человек и правдивость его информации о себе в ИФНС не будут.

Как пользоваться сервисом «Жалоба в налоговую инспекцию»

Достаточно просто. Нужно заполнить все обязательные поля формы (они помечены красной звездочкой и нажать на кнопку «Отправить». После этого жалоба уйдет адресату, а вы получите уведомление об этом на свою почту. Поговорим о том, как заполнить каждое из полей формы.

Раздел жалобы «Обратиться в …»

Здесь нужно последовательно выбрать получателя жалобы. То есть ту структуру налоговой службы, куда жалоба будет отправлена. Возможно три варианта.

Первый — в свою налоговую инспекцию. Второй в налоговое Управление вашего региона. Третий — в центральный аппарат Федеральной налоговой службы. Предположим, вы отправляете жалобу в свою налоговую инспекцию. Тогда форма будет заполнена так:

- в первой графе «Управление или Инспекция»

- во второй графе нужно выбрать Управление ФНС по вашему региону «Управление ФНС России …»;

- в третьей графе нужно выбрать ту налоговую инспекцию, куда отправляется жалоба «… ИФНС № … по …».

Например, мы отправляем жалобу в ИФНС № 4 по Тверской области. Тогда первый раздел формы будет заполнен так:

Адресный раздел жалобы с вашими данными

Здесь нужно указать ваши данные. Фамилию, имя, отчество (при наличии), ИНН и контактный телефон. Лучше заполнить все эти реквизиты, хоть и часть их них заполнять не обязательно. Заполненный раздел будет выглядеть так:

Раздел с содержанием жалобы

В поле «В какие органы …» нужно указать в какие государственные органы вы уже обращались с аналогичным запросом и когда. Например, если вы уже обращались с жалобой в свою инспекцию, не получили ответа и теперь направляете жалобу в Управление, то здесь будет указано «Межрайонная ИФНС № 4 по Тверской области 30.05.2017». Если вы раньше с жалобой никуда не обращались, то поле «В какие органы …» заполнять не нужно.

Вот образец заполненных полей:

Раздел с данными об ответе на жалобу

Далее укажите как вы хотите получить ответ на свою жалобу. По обычной или электронной почте (лучше по электронной, так ответ дойдет быстрее). Если вы выбрали электронную почту укажите формат, в котором вы хотите получить ответ на жалобу, вашу электронную почту и регион вашего жительства. Если вы хотите получить ответ в бумажном виде по почте, укажите адрес по которому он должен быть отправлен.

Заполненный раздел может выглядеть так:

Отправка жалобы в налоговую

Чтобы отправить жалобу в адрес налоговой инспекции, Управления налоговой службы или в Федеральную налоговую службу достаточно ввести цифры с картинки и нажать кнопку отправить.

После этого жалоба будет отправлена в инспекцию, а вам на электронную почту придет специальное уведомление об этом.

Куда жаловаться

Направлять претензию нужно в соответствующие органы, наделенные полномочиями решать подобные вопросы. К таким звеньям госорганов относятся:

- структуры ФНС;

- прокуратура;

- суд.

Существуют нюансы рассмотрения и подачи жалобы в каждый орган.

Администрация

Первоочередным действием налогоплательщика должно быть обращение в вышестоящую структуру ФНС. Сюда также относится непосредственное начальство сотрудника, допустившего нарушение. Если вынесенное решение на федеральном уровне не устраивает заявителя, то его вправе отменить Главное Управление ФНС. Исходя из этого, жителям регионов нужно придерживаться иерархической структуры налоговой службы, и сначала подавать претензии низшему звену.

Происшедшая ситуация описывается на бумаге и подается руководству ИФНС, в котором было зафиксировано нарушение.Жалоба рассматривается, по ней принимается решение, причины и последствия устраняются. Затем налоговая служба самостоятельно сообщает информацию о случившемся в УФНС. Так выглядит идеальный вариант решения спора. Иногда обстоятельства складываются иначе. Рассмотрение вопроса затягивается, нарушение не устраняется. В этом случае налогоплательщику нужно самому обращаться в УФНС. Сделать это разрешено несколькими способами. Можно выбрать наиболее удобный:

Личное посещение отделения. Необходимо при себе иметь два экземпляра претензии, и документ, удостоверяющий личность заявителя. Есть вариант передать бумагу через представителя. В этом случае на него оформляется доверенность с заверительной подписью нотариуса. Получив документ, канцелярия налоговой на втором экземпляре ставит штамп о принятии претензии, затем возвращает его посетителю. Для личного приема к руководителю или заместителю Управления необходима предварительная запись. График работы должностных лиц размещен на официальной странице сайта ФНС. Также возможна консультация по телефону соответствующего органа

Важно учитывать, что график работы руководящих лиц меняется в зависимости от загруженности, поэтому он регулярно обновляется на сайте. Приходить на прием следует с паспортом.

Послать заявление почтой России

Чтобы иметь доказательства обращения, следует отправлять жалобу заказным письмом с уведомлением о вручении. Если в конверте содержатся дополнительные доказательные материалы, рекомендуется составить опись вложений. Второй вариант отправки – факс. Существует номер для приема заявлений 8(495)913-00-06. Получить информацию о доставке сообщения можно по номеру поддержки клиентов +7(800)222-22-22.

Телефонный звонок – еще один метод сообщить о нарушении. Сотрудник ФНС задаст уточняющие вопросы, на которые нужно ответить. При этом обязательно сообщаются личные и контактные данные заявителя, словесно описывается суть произошедшего, озвучиваются требования об устранении причин и последствий.

Если вышеуказанные действия не приводят к решению вопроса, необходимо подавать претензию в другие органы. При желании налогоплательщик имеет право отозвать свои обвинения (п. 7 ст. 138 НК РФ), однако тогда он лишается права повторно подать жалобу по данному вопросу.

Прокуратура

Вторым органом, который рассматривает подобные жалобы, является прокуратура. Федеральная система осуществляет надзор за любой сферой деятельности в государственных органах. Однако, основные вопросы для подачи жалобы в прокуратуру – нарушения уголовного характера.Поэтому только при наличии доказательств или признаков уголовного преступления со стороны сотрудников ФНС, можно рассчитывать на инициирование прокуратурой желаемой проверки.

Суд

Судебные инстанции рассматривают исковые заявления по всем вопросам. Минусом данного варианта считается длительность процедуры. Срок составляет 3 месяца, при необходимости судья вправе его увеличить

Такой способ обжалования предпочтителен для юридических организаций.Важно учесть, что суд рассмотрит иск только после того, как заявление уже подавалось руководству УФНС. Ответ налоговой обязательно прилагается к тексту претензии

Решение суда напрямую зависит от предоставленных материалов, наличия доказательств и правоты истца. Чтобы ускорить получение результата, рекомендуется приложить дубликаты отказов ИФНС или других органов, куда подавалась претензия. Второй важный нюанс – грамотное составление документа.Если нет опыта написания искового заявления, целесообразно обратиться за помощью к юристу. Жалоба, составленная без соответствия требованиям, в производство не допускается.

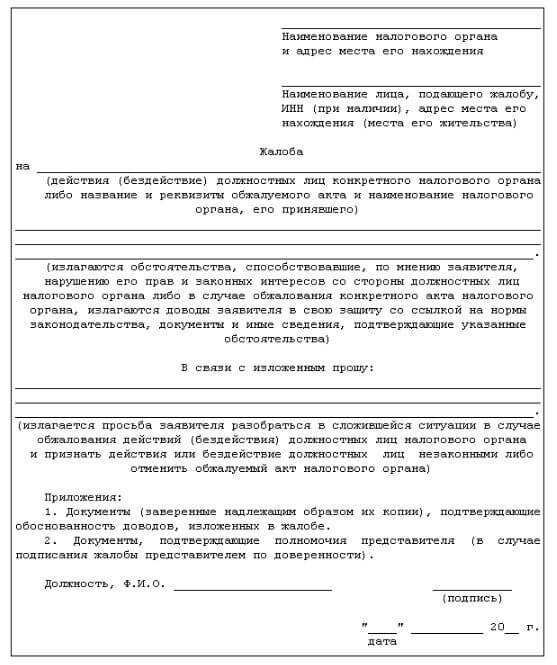

Что такое жалоба и какими способами она подается?

Жалоба — оформляемый в письменном виде документ с целью опротестования действий/бездействий или бумаг, выданных налоговиками. Так трактует это понятие пункт 1 статьи 138 НК РФ. Подать жалобу можно несколькими способами:

- в окно приема документов налогового органа;

- в канцелярию инспекции по налогам.

Первые два способа предполагают подачу жалобы лично. Обращаются в то отделение, которое проводило проверку:

- по почте;

- онлайн на сайте ФНС;

- с помощью телекоммуникационных каналов связи.

Процедура подачи жалобы имеет срок действия — 90 суток с момента выявления правонарушения. Но если налогоплательщик не укладывается в срок, он имеет право просить о его продлении по веским (требуются доказательная база) причинам. Процедура подачи и рассмотрения документа в общем случае занимает до 33 дней. Первые трое суток уходят на принятие и регистрацию документа, остальные 30 — на рассмотрение. Срок вынесения решения по жалобе может быть увеличен еще на 30 суток, о чем налогоплательщика обязаны уведомить заблаговременно.

Как составить обращение

В жалобе обязательно указывается:

- полное наименование государственного органа, в которое подается жалоба, включая его адрес и почтовый индекс;

- ФИО и адрес регистрации заявителя;

- в тексте документа указываются обжалуемые документы или приводится иная информация, которая послужила поводом к написанию жалобы (действия или бездействие налогового органа);

- подробно излагается нормативная база, на которую опирается обращение;

- выдвигаемые заявителем законные требования;

- контактные данные заявителя и способ получения решения о рассматриваемом деле (почта РФ, электронная почта).

Куда пожаловаться на действия налоговой инспекции, если обращение в вышестоящие органы ИФНС не принесло ожидаемого результата? Этот вопрос интересует каждого, кому хоть раз в жизни приходилось оспаривать решения фискальной службы.

https://www.youtube.com/watch?v=ytabout

Если налогоплательщик уверен в своей правоте, то можно пожаловаться в суд. Но для этого необходимо знать не только, куда именно направлять заявление, но и как его правильно оформить. Составление документа можно доверить юристу, специализирующемуся на решении налоговых споров.

Для того, чтобы подать претензию на налоговую, вам потребуется иметь какую – либо вескую и обоснованную причину. Таких причин достаточно много, самыми значительными можно считать:

- Разглашение персональных данных граждан;

- Нарушения и ошибки при взыскании и начислении налогов;

- Превышение должностных полномочий или использование этих самых полномочий для совершения преступлений;

- Незаконные махинации с денежными средствами;

- Нарушение гражданских прав налогоплательщиков;

- Необоснованный отказ в осуществлении различных налоговых операций.

Инфо

Имейте в виду, что мы привели только самые распространенные причины. Если вы считаете, что ваши права или интересы были нарушены, но при этом не можете сформировать обвинение, то обратитесь за консультацией к юристу.

Для того, чтобы вашу претензию приняли, она должна быть составлена в соответствии с определенными правилами. Жалоба на налоговую должна быть написана в строгом деловом стиле, в ней не допускаются оскорбления и нецензурная лексика, все приведенные сведения должны быть как – то подтверждены и обоснованы. Сама жалоба на налоговую должна иметь определенную форму:

- Заголовок. В него прописывают:

- Наименование и адрес принимающей жалобу службы;

- ФИО и звание руководителя;

- Ваши ФИО, контакты и адрес;

- Информационная часть. В неё прописывают:

- Сведения об отделении налоговой, в которое вы обратились и которое допустило нарушение;

- Сведения о самой ситуации, которая вызвала ваше недовольство: суть нарушения, причины возникновения нарушения, нанесенный вам ущерб;

- Перечень ваших просьб и их обоснование;

- Заключение. В него прописывают:

- Дополнительные сведения;

- Список поданных с жалобой бумаг;

- Подпись заявителя;

- Дату подачи жалобы на налоговую.

Внимание

Если вы пишите обращение в суд, то вам потребуется немного изменить заголовок – уберите из него ФИО и звание руководителя, но при этом добавьте ответчика – отделение налоговой или её сотрудника.