Как заполнить ипотечную анкету от сбербанка: подробная инструкция по заполнению новой формы

Содержание:

- Образец заполнения анкеты на ипотеку в Сбербанке

- Зачем нужна анкета?

- Какие есть риски получить отказ от Сбербанка на кредитование

- Условия по ипотеке на новостройку

- Как заполнять анкету Сбербанка на ипотеку

- Анкета на ипотеку в Сбербанке ― особенности заполнения разделов

- Процедура оформления ипотеки Молодая Семья

- Документы для оформления жилищного кредита

- Базовые принципы оформления заявки

- Что содержит заявление на жилищный кредит

- Как заполнить бланк заявления на ипотеку в Сбербанке?

- Базовые принципы написания заявления-анкеты

- Рекомендации по правильному заполнению анкет

- Как заполнять анкету-заявление на ипотеку

Образец заполнения анкеты на ипотеку в Сбербанке

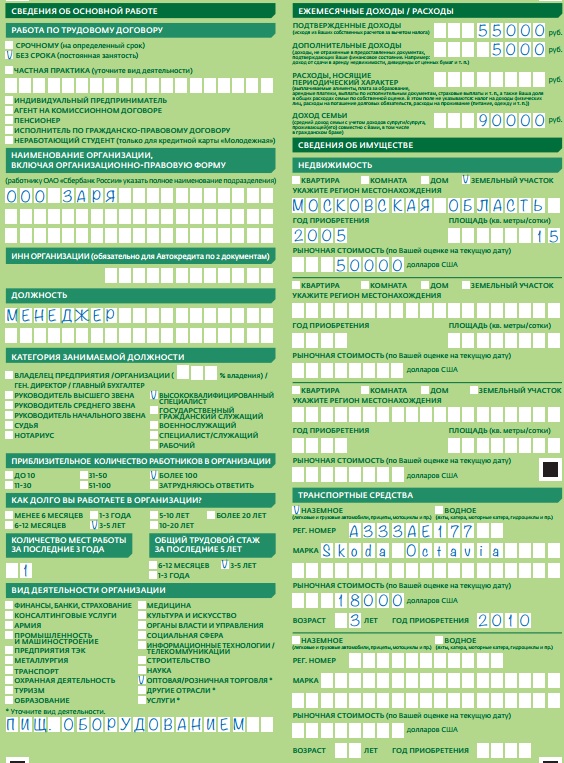

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников;

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества);

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок);

- Блок согласия на обработку персональных данных.

Образец заполнения анкеты

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

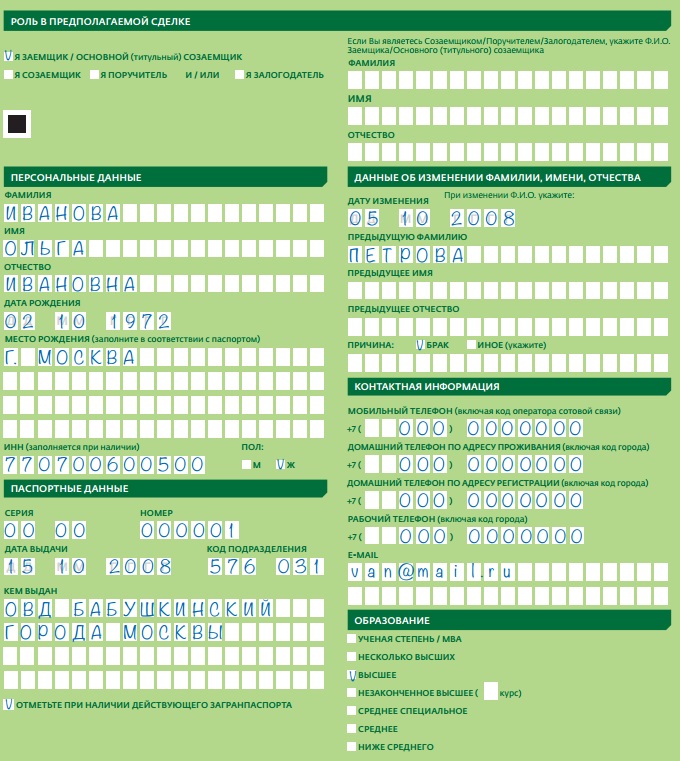

Роль в предполагаемой сделке . Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

Персональные данные. Здесь указать ФИО, дату и место рождения

Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

Далее выбираем тип «жилищного кредита», то есть хотите вы купить жилье в новостройке, на вторичном рынке и т.д (это нужно решить заранее). Указываем цель и особые условия кредитования, если они есть (акции, программы и т. п). Предоставляем номер банковского счета для перечисления кредитных средств (если счет еще не открыт, просим открыть новый счет на ваше имя). Завершаем заполнение анкеты указанием ФИО и личной подписью.

Зачем нужна анкета?

Анкета на ипотеку в таком учреждении, как Сбербанк, нужна для нескольких основных вещей. Она служит источником контактной информации: телефон, электронная почта, адрес и место работы помогут при необходимости связаться с заёмщиком и предварительно ценить его платежеспособность. Правдивость информации в анкете проверяется, и в первую очередь она должна быть реалистичной – то есть указанный доход должен соответствовать занимаемой должности и предприятию, на котором трудится заёмщик. Если будет обнаружено несоответствие и явное завышение объёма доходов, то заявка может быть отклонена, даже если она подтверждена соответствующей справкой о доходах.

Расходы также оцениваются исходя из их соответствия внесённым данным, при этом в расчёт берутся и косвенные расходы.

Если вы имеете незакрытые ссуды, либо на вашем счету просрочки по кредитам – не нужно скрывать эти факты, поскольку банк всё равно найдёт информацию об этом, и в случае, если была предоставлена заведомо ложная информация, может последовать обращение в бюро кредитных историй, чтобы там рассмотрели ситуацию на предмет мошенничества.

Какие есть риски получить отказ от Сбербанка на кредитование

Получить отказ можно в таких случаях:

Плохая кредитная история. Эти данный собираются и хранятся в Бюро кредитный историй (БКИ). Информацию туда направляют организации по микрокредитованию и сами банки. КИ включает в себя все подробности клиента о займах, рассрочках, любых кредитах, оформленных на данное лицо.

Малейший штраф или просрочка уже портят общую картину кредитной истории. При такой ситуации Сбербанка откажет заемщику. Исправить свою кредитную историю можно, обратившись в одну из микрофинансовых организаций, которые активно сотрудничают с БКИ.

Заемщик не устроен официально на работу. Одним из важных документов при подаче заявки на кредит является справка о подтверждении собственного стажа работы, который должен быть не менее одного года. При этом, по последнему месту работы должен быть стаж 6 месяцев. Все это подтверждают копии страниц трудовой книжки или трудового договора, заверенные руководителем.

Отсутствие подтверждения о платежеспособности. Другим важным документом, который к тому же будет влиять на расчет ежемесячного взноса, считается справка о доходах. Ее обязаны предоставить все: новые заемщики Сбербанка, многолетние и даже зарплатные клиенты. Сбербанк берет в расчет только официальную заработную плату. Никакие дополнительные доходы от фриланса, не имеющее документального подтверждения, учитываться банковской организацией не будут.

Низкая зарплата. Для положительного решения со стороны финансового учреждения необходим официальный доход в размере от 35 000 до 45 000 рублей. Это происходит из расчета, что минимальный ежемесячный платеж составляет 10 000 рублей. Он должен быть выше 40% дохода клиента. При других условиях банк вынужден отказать.

Как показывает практика, больше затруднений встречают люди, на которых оформлено ИП, но без статуса юридического лица. В такой ситуации размер доходов продемонстрировать довольно сложно. Немного меньше сложностей у владельцев Общества с ограниченной ответственностью. Конечно, проще всего наемным работникам со стабильным уровнем зарплаты.

В паспорте нет штампа о постоянной прописке или российского гражданства. Выходом из ситуации будет оформление временной регистрации или вида на жительство

Важно понимать, что в таком случае срок действия договора будет таким же, как и срок действия временной регистрации.

Возрастные ограничения. Возраст до 21 года и пенсионный возраст после 65 лет не дадут возможности оформить ипотеку в Сбербанке

Если предоставляется залоговое поручительство в виде недвижимости и привлечен поручитель или созаемщик, тогда максимальный возраст продлевается до 75 лет.

Уже оформлены и продолжают действовать несколько займов или кредитных карт. В таком случае Сбербанк считает общую сумму, которую заемщик должен выплачивать банку ежемесячно. Чаще всего, она будет превышать 40% от общего дохода.

Не пройден скоринг. Это процесс сбора баллов в рамках банковской системы анализа данных клиента. Определенные характеристики дают или забирают у потенциального клиента баллы. Риск получить отказ имеют люди некоторых профессий, связанных с риском для жизни, или имеющие большое количество иждивенцев.

При рассмотрении анкеты заявителя учитывается большое количество обстоятельств. Например, есть особые требования к выбранной клиентом недвижимости. Это касается самого строения, его возраста. Требования к недвижимости можно узнать на официальном сайте Сбербанка или у ипотечного эксперта.

Иногда при оглашении результата сотрудники банка не могут связаться с заемщиком, либо не дозваниваются до работодателя для подтверждения места работы клиента

Важно всегда держать при себе телефон с того момента, как будет одобрена заявка

Стоит обратить внимание на собственное поведение во время встреч с менеджером банка. Обращают внимание на неряшливость, на сопровождающих, на нервозность и путаницу в ответах

Работник финансовой организации может элементарно заподозрить что-то подозрительное и отказать.

Категорически не рекомендуется подавать в банк поддельные документы. Служба безопасности Сбербанка будет тщательно проверять абсолютно всю информацию, зафиксированную в поданных бумагах. Не стоит надеяться на благополучное завершение дела при приобретении справки 2-НДФЛ для получения более выгодных условий займа. Всё всегда вскрывается, затем клиент заносится в «черный список». Эта информация будет доступна всем банковским организациям. К тому же, у человека возникнут проблемы с законом.

Условия по ипотеке на новостройку

Данный вид кредитования позволяет получить деньги на то, чтобы купить жильё в новостройке – новое либо на этапе строительства. Для подбора конкретных объектов на сайте открылся раздел под названием Дом Клик. Всего здесь предлагаются квартиры, имеющие отношения к 127 комплексам. Для покупки квартир в новостройках действуют следующие условия от Сбербанка:

- Минимум суммы кредита – три миллиона рублей.

- Предельный период срока действия договора – 30 лет.

- Максимальная сумма не должна быть больше 85 процентов от общей стоимости имущества.

- Первоначальный взнос – не меньше 15 процентов от общей суммы.

Но организация постоянно запускает специальные акции, которые так же позволяют рассчитывать на введение дополнительных скидок. Кроме того, можно получить деньги двумя частями. Первая поступает на счёт, когда регистрируется участие в долевом строительстве. Вторая – минимум спустя года после первого перевода, но до того, как объект будет введён в эксплуатацию.

Как заполнять анкету Сбербанка на ипотеку

Любой желающий получить кредит, тем более ипотечный, рассчитанный на большой срок и крупную сумму, размышляет над тем, как оформить заявку, чтобы получить одобрение банка.

Рекомендации по заполнению анкеты заявителя одинаковы независимо от выбора клиентом финансовой организации и касаются в основном правдивости отражаемой в заявке информации.

Сведения, подаваемые соискателем в анкете, должны отличаться:

- Объективностью;

- Правдивостью;

- Точностью;

- Полнотой.

Нередко заявитель, сознающий, что не подходит под требования банка, предъявляемые к заемщику, ошибочно решает, что, исказив сведения в анкете, добьется ее одобрения. Это не так: любая информация о заявителе может быть легко проверена.

Поэтому подгон возраста под обозначенные банком пределы, завышение дохода, предоставление неверных сведений о месте работы или залоговом объекте недобросовестным соискателем не имеют смысла.

Не стоит забывать и о том, что первичная проверка Сбербанком личности заемщика осуществляется в автоматическом режиме. Сотрудники банка, работающие с программным обеспечением, выставляют стоп-фильтры, сразу же отсеивающие неподходящие кандидатуры.

Заемщику стоит быть честным и перед самим собой. Заполнение анкеты на ипотеку – это возможность соискателя увидеть, насколько он готов к взятию долгосрочного кредита под залог недвижимости. Это серьезный шаг, требующий крупных трат в течение не одного года (и даже часто не одного десятка лет). Оценить свою готовность к взятию такого кредита и помогает анкета.

Смотрите на эту же тему: Перечень документов, которые необходимы для страхования квартиры по ипотеке в году

Не стоит подавать в Сбербанк полупустую анкету: она совершенно точно не будет одобрена банком. Заинтересованный в ипотеке заявитель постарается изложить все необходимые банковской организации сведения максимально подробно.

Анкета на ипотеку в Сбербанке ― особенности заполнения разделов

Заполнить анкету можно самостоятельно. Для этого образец можно распечатать и заполнить от руки или внести данные в электронной форме, а потом распечатать. Также можно сделать это непосредственно в отделении банка с помощью менеджера.

Анкета на ипотеку состоит из 6 листов формата А4. Для заполнения можно использовать черные или фиолетовые чернила, писать нужно только аккуратными печатными буквами.

Вначале внимательно изучите содержание анкеты, просмотрите подсказки, и приступайте к заполнению следующих разделов:

- Ваша роль в сделке. Если ипотеку оформляете лично вы, значит, нужно сделать отметку в графе «Я заемщик». Если вы поручитель или созаемщик, выберите советующий вариант.

- Персональные данные. Слева укажите ФИО, а также дату рождения, пол, ИИН, место рождения. Если вы сменили фамилию, укажите это в правой колонке.

- Паспортные данные. Укажите серию и номер документа, кем он выдан и когда. Обозначьте, если имеете заграничный паспорт.

- Контактная информация. Нужно указать все имеющиеся номера телефонов, а также a-mail. Сразу под этой колонкой отметьте ваше образование.

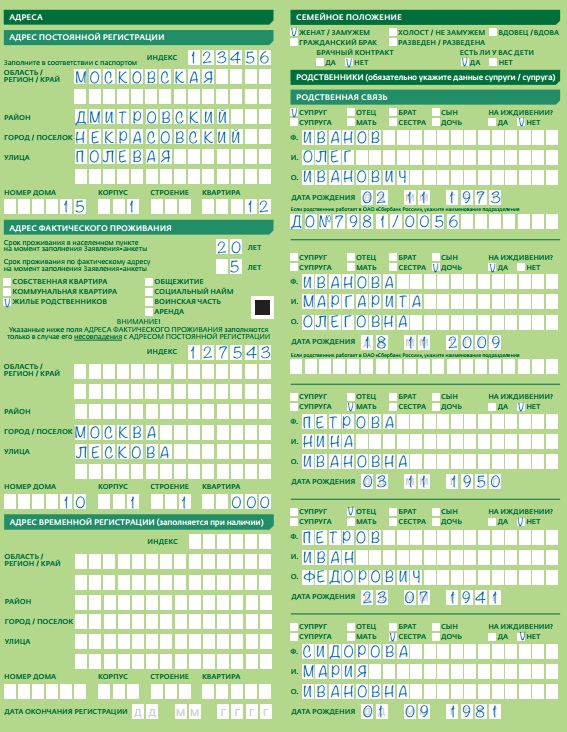

- Адрес. От вас требуется указать место регистрации. Если фактический адрес проживания не совпадает с адресом регистрации, эту информацию нужно внести в нижнюю колонку. Если ваша прописка временная, учтите срок ее действия, ведь только до его окончания вам оформят ипотеку.

- Семейное положение и родственники. Тут все просто: если вы женаты, делаете соответствующую пометку. Из родственников указываете самых близких ― супругу/супруга, мать, отца, сестру, брата. Важный момент ― наличие/отсутствие детей. Многодетным нужно будет предоставить дополнительные источники доходов, поскольку банк считает их рискованными клиентами из-за возможных материальных трудностей. В группе риска и молода семья, поскольку при рождении ребенка они вправе просить отсрочку по выплате ипотеки. Наиболее приемлемый вариант для банка ― стабильная семья с двумя детьми.

- Информация о работе. Заемщик обязан указать полную информацию о его основном работодателе ― адрес, вид деятельности, ИНН. Также потребуется сообщить о стаже работы за последние три года.

- Уровень ежемесячных доходов. Это, пожалуй, самая важная часть анкеты. Вам нужно указать те доходы, которые вы способны подтвердить документально. Дополнительно сообщите о сумме денег, которую вы тратите в месяц на оплату коммунальных услуг, интернета, учебы. Это необходимо, чтобы банк оценил вашу платежеспособность. Ведь если вы тратите почты всю зарплату на себя, чем вы будете оплачивать ипотеку. Если имеются неофициальные источники дохода, например, прибыль от аренды помещения, земельного участка или от сельскохозяйственной деятельности, их также можно указать.

- Информация об имеющемся имуществе. В данном случае наличие имущества может рассматриваться как гарант в случае финансовых трудностей. Но с другой стороны, банк может посчитать автомобиль или дачу как дополнительный источник расходов на содержание.

- Сведения о запрашиваемом кредитном продукте. В этом блоке обозначьте сумму ипотеки, срок выдачи, ее цель (новострой, покупка жилья на вторичном рынке). Запрашиваемую сумму лучше указывать несколько выше требуемой, поскольку банк часто занижает заявленную сумму ипотеки.

- Дополнительная информация. Укажите наличие/отсутствие карты и счетов в Сбербанке.

Согласие на обработку личной информации. После заполнения анкеты поставьте подпись, чтобы менеджер смог проверить предоставленные данные — о работе, страховых взносах, мобильном операторе, кредитной истории, имуществе.

Процедура оформления ипотеки Молодая Семья

Получение ипотеки по программе для молодых семей ничем не отличается от обычного оформления жилищного кредита:

- Узнайте подробные условия предоставления займа.

- Соберите пакет документов. Если за ипотекой обращаются супруги, они станут созаемщиками, а жилье оформляется в совместную собственность. Молодая семья может взять в кредитную сделку родителей, если собственного дохода не хватает.

- После одобрения, на которое потребуется 3-5 дней, необходимо подобрать объект недвижимости. В выборе следует отталкиваться от суммы, рассчитанной банком.

- Соберите пакет бумаг на квартиру или дом. Предоставьте их в Сбербанк на окончательное рассмотрение. Если решение положительное, можно выходить на сделку.

- Перечислите первый взнос продавцу и подпишите с ним договор купли-продажи.

- В банке оформляется кредитный договор, после чего все документы сдаются на регистрацию в Росреестр.

- Когда право собственности будет оформлено на заемщиков, выдаются кредитные средства. Банк зачисляет их на расчетный счет, откуда они уходят продавцу.

Документы для оформления жилищного кредита

Для оформления жилищного кредита в Сбербанке, помимо анкеты на его получение, необходимо предоставить пакет документов для ипотеки в Сбербанке.

Личные заемщика

Первый пакет бумаг формируется из личных удостоверений, позволяющих характеризовать заемщика:

- паспорт;

- трудовая книга, договор, справка или иное удостоверение трудовой занятости;

- НДФЛ-2, справка на бланке Сбербанка или работодателя.

На основании этого просчитывается платежеспособность и ответственность заявителя, принимается предварительное решение относительно суммы.

Скачать

Справка по форме банка.doc

На приобретаемую недвижимость

После согласования, дается до 90 дней на поиск жилья и оформление документов на него.

После чего в Сбербанк предоставляются:

- договор на покупку или предварительный.

- свидетельство о регистрации;

- выписка из ЕГРН;

- отчет оценщика;

- нотариально заверенные разрешения супруги продавца на продажу, органов опеки (если применимо) и т.п.

Подготовьте все необходимые документы на приобретаемую недвижимость в течение 90 дней, после получения положительного решения от Сбербанка на выдачу жилищного кредита

Подготовьте все необходимые документы на приобретаемую недвижимость в течение 90 дней, после получения положительного решения от Сбербанка на выдачу жилищного кредита

Для жилищного кредитования на первичном рынке перечень отличается:

- преддоговор с застройщиком, контракт на инвестирование и т.п.;

- смета работ;

- акт о вводе в эксплуатацию;

- акт о приеме в члены кооператива (если применимо);

- другие, в зависимости от обстоятельств.

На этом этапе также предоставляются подтверждения о достаточном размере денежных средств для выплаты первого взноса.

Базовые принципы оформления заявки

От полноты и корректности предоставленной клиентом информации напрямую зависит, дадут ли ему ссуду. Поэтому рекомендуется придерживаться следующих правил:

- Честное заполнение. Долговые обязательства предполагают определенный уровень доверия. Любой банк при выдаче больших сумм старается минимизировать риски невозврата средств. Поэтому стоит предоставить полные данные о своей персоне, не утаивая и не преувеличивая факты.

- Точная информация. Частая причина отказа – невозможность проверить предоставленную информацию из-за ошибок в названии фирмы, фамилии, а также некорректном указании дат и номеров телефонов. Рекомендуется вносить все данные аккуратно, проверяя несколько раз правильность написания, ведь даже одна неправильная буква может стать причиной невозможности выдачи ссуды.

- Объем предоставляемой информации. Выдача больших сумм сопряжена с риском, поэтому стоит предоставить максимальное количество данных. На основании предоставленной информации банковские служащие смогут более корректно оценить возможности заемщика. Даже маленькие детали важны при оформлении заявки на получение жилищного кредита.

- Необходимое количество денежных средств и срок погашения. Этот пункт стоит обдумать несколько раз, честно оценить свои материальные возможности и на основании этого отправлять запрос. Следует учитывать, что банковский персонал также будет давать объективную оценку возможностям клиента, исходя из предоставленных сведений. Совпадение мнения клиента и банка практически всегда дает положительный результат.

Придерживаясь вышеизложенных принципов во время заполнения документов, можно не только повысить свои шансы на одобрение заявки, но и еще раз трезво оценить необходимость оформления займа. Главное – честно ответить на поставленные вопросы самому себе.

Что содержит заявление на жилищный кредит

Чтобы правильно заполнить анкету Сбербанка на жилищный кредит, можно воспользоваться образцом. Образец можно скачать из интернета и изучить перед походом в Сбербанк. Также образец имеется в любом отделении Сбербанка.

Заполнение заявления происходит в офисе Сбербанка. Но также можно скачать бланк на сайте Сбербанка, чтобы заполнить дома, в комфортных условиях.

Личные данные

В первом разделе указываются личные и паспортные данные, контакты, уровень образования, семейное положение, адреса проживания и регистрации, а также сведения о родственниках. Обязательно требуется записать данные супруги, т.к. жилищный кредит предусматривает оформление ее в качестве созаемщика. Также рекомендуют внести информацию о детях, и поставить отметку, если они находятся на иждивении у родителей. На основании этого принимается решение о возможной величине ежемесячных выплат.

Отдельный блок отдан для описания трудоспособности:

- наименование компании;

- деятельность организации;

- общее количество сотрудников;

- должность;

- время работы;

- общий стаж;

- количество мест работы за последние 3 года.

Заполните заявление-анкету на жилищный кредит по образцу, указав, для начала, персональные данные

Финансовое состояние заемщика

В это разделе записываются суммы:

- Официальный доход. Он может не соответствовать заработной плате, если имеются дополнительные поступления.

- Неподтвержденный. Поступления, не подтверждаемые документально (например, дивиденды).

- Систематические расходы: алименты, плата за аренду, страховые взносы и т.п.

- Общий доход семьи.

Также здесь просят отметить характеристики имеющегося в собственности имущества:

- Недвижимость: регион местонахождения, стоимость;

- Транспортное средство: марка, год выпуска, стоимость.

Пропускать эти пункты не рекомендуется, так как владение имуществом говорит о возможности погасить долг даже при возникновении кризисной ситуации.

Опишите ваше финансовое состояние, указав текущее место работы, должность, ежемесячный доход и имеющееся у вас в собственности имущество

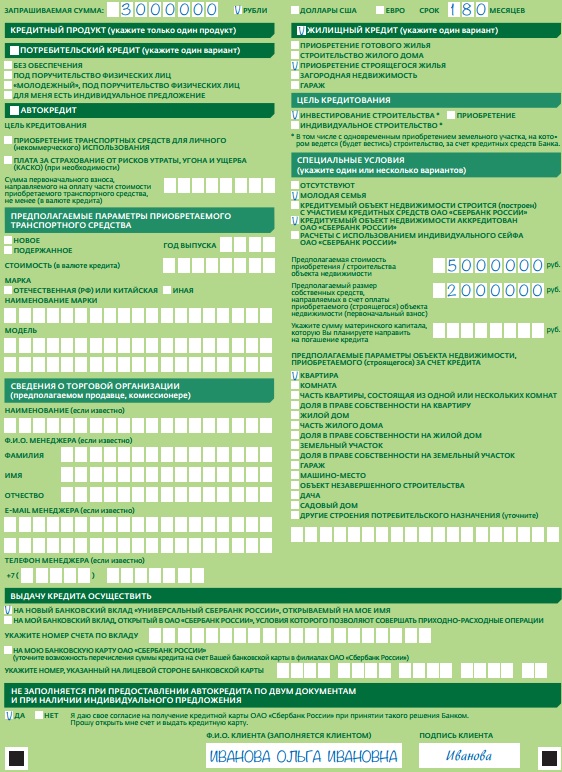

Параметры кредита

В первую очередь назначается сумма запроса и срок погашения, которые устроят заявителя.

Далее определяется тип жилищного кредита согласно программам Сбербанка: покупка готовой или строящейся квартиры, гаража, земельного участка, строительство дома, получение жилищного кредита под залог имеющегося жилья.

Также отмечается конкретная цель: покупка, строительство (инвестирование), рефинансирование. При необходимости, указывается альтернативный вариант. Например, семья рассчитывает оформить жилищный кредит на квартиру, но рассматривает также возможность покупки комнаты или частного дома.

Анкета на получение жилищного кредита в Сбербанке содержит информацию о стоимости объекта ипотеки:

- предположительная цена покупаемой недвижимости;

- сумма собственных средств (для оплаты первичного взноса).

Отмечаются особые условия, если они применимы:

- молодая семья;

- объект построен с участием Сбербанка;

- объект аккредитован Сбербанком;

- при проведении сделки планируется использовать индивидуальный банковский сейф Сбербанка.

После определяют, на какой счет направить кредитные средства: на имеющийся у клиента или новый (открывается при согласовании кредита).

Укажите в заявлении так же цель кредитования, необходимую сумму и тип приобретаемого жилья

В ряде случаев Сбербанк предоставляет кредитную карту с лимитом, назначенном по предоставленным характеристикам. Если есть в ней потребность, необходимо поставить отметку в соответствующем пункте.

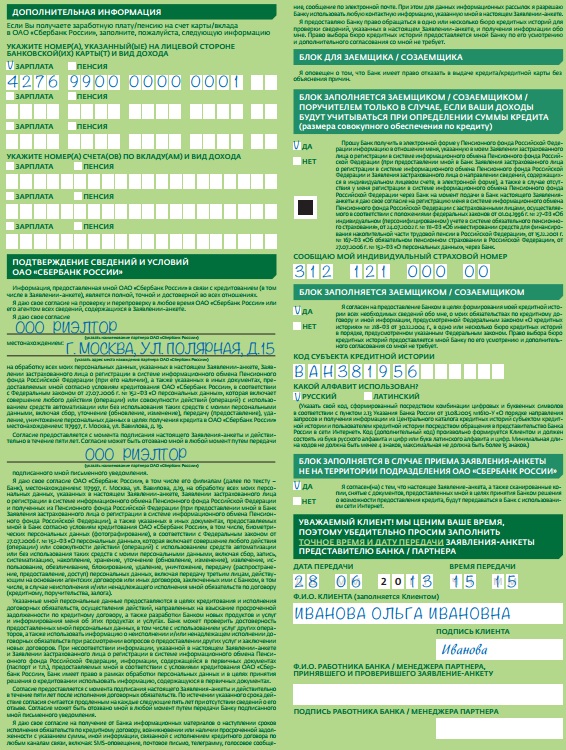

При наличии зарплатной или социальной (для получения пенсии) карты Сбербанка, это нужно указать и записать ее номер для проверки.

Согласие на обработку данных

Несколько страниц анкеты отдано на информацию для заемщика. Ее стоит прочитать, а также поставить отметки о согласии на обработку сведений, на отправку запросов в пенсионный фонд, в центр занятости, об ознакомлении с причиной применения штрафных санкций и т.д.

В конце проставляются роспись, дата и время подачи заявления. В этом же блоке должен расписаться сотрудник Сбербанка, принявший анкету.

Последний блок, который необходимо заполнить будущему заемщику в анкете на предоставление жилищного кредита — это согласие на обработку персональных данных и проверку кредитной истории

Как заполнить бланк заявления на ипотеку в Сбербанке?

В Сбербанке есть различные программы ипотечного кредитования. Оформление любого кредита подразумевает подачу заполненной анкеты и документов по списку. Бланк анкеты выдается на месте или же может быть распечатан потенциальным заемщиком и заполнен самостоятельно. Это позволит сэкономить время при подаче документов в банке. Далее расскажем как заполнить бланк.

Заявление на ипотеку заполняется заёмщиком и созаёмщиком, если он есть, на разных бланках.

Основные правила заполнение анкеты на ипотеку в Сбербанке:

- Не сокращать слова;

- Ошибки и зачёркивания не допускаются. Если ошиблись, распечатайте новый бланк;

- Поля для заполнения информацией разделены на клетки, в одну вписывается — 1 буква.

Теперь рассмотрим детально, что писать на каждой странице анкеты.

Анкета Сбербанка на ипотеку состоит из пяти листов:

- 1-2 Листы. На них вписываются данные потенциального заёмщика/созаёмщика: ФИО, дата рождения;

- Паспортные данные;

- Поле «изменение ФИО». Если фамилия была изменена в браке, указывается девичья;

- Контактная информация. Чем больше будет указано номеров телефонов, по которым реально можно дозвониться, тем выше шанс одобрения заявки;

- Места прописки и проживания. Индексы территории можно найти в интернете или уточнить у специалиста банка;

- Данные близких родствеников (супругов, детей);

- Информация о месте работы. Реквизиты организации прописаны в справке 2НДФЛ.

- Сумма ежемесячной средней заработной платы рассчитывается по справке о доходах (Суммируются выплаты за последние полные 3 месяца и делится на 3).

3-4 Листы. Заполняются информацией:

- Наличие в собственности недвижимости или автомобилей;

Сумма первоначального взноса;

Номер зарплатной карты для проверки данных;

Номер СНИЛС;

Подписывается согласие на обработку персональных данных.

5 Лист. Фиксируется дата и время передачи заполненного заявления сотруднику банка, ФИО и подпись. данное поле заполняется непосредственно в отделении банка.

Нюансы заполнения анкеты

Указывайте все источники доходов — это поможет получить максимальную сумму ипотеки. Если заёмщик работает на двух и более работах, и заработная плата приходит на разные карты, обязательно укажите на листе 4 номера всех пластиков. Это необходимо для получения большей суммы кредита. Если будет указана лишь одна карта, банк рассчитает возможный кредит только по доходам на нее.

На листе 2 указывается вид деятельности компании — работодателя. Несколько вариантов для примера на выбор:

- Торговля

- Пищевой производство

- Строительство

- Образование

- Сельское хозяйство

- Животноводство и многие другие.

Подбирается тот, который подходит наиболее ближе.

Типичные ошибки

При заполнении анкеты многие допускают следующие ошибки:

- Неверное указание реквизитов компании, где трудоустроен заемщик, номера паспорта и других документов;

- Ошибочный контактный телефон (своего или других лиц);

- Неточное указание суммы ежемесячной зарплаты (нельзя округлять в большую сторону).

- Запрос слишком большой суммы в кредит. Банк может одобрить только такую сумму, при которой ежемесячный платеж составит менее 45% от доходов заемщика и созаемщика.

- Наличие помарок и зачеркиваний в тексте. Такая анкета не будет принята сотрудником банка.

Чтобы не допускать ошибок при заполнении заявки, необходимо серьёзно отнестись к этому процессу. Ведь от этого зависит ответ банка. Если возникают вопросы, специалисты Сбербанка всегда помогут в заполнении заявки!

Образец и бланк

и бланк анкеты на ипотеку можно по представленным ниже ссылкам. Заполнение допускается дома синей пастой. В банк можно явиться, как с уже заполненной анкетой и полным пакетом документов на кредит, так и без нее, а только с требуемыми актами. Сотрудник выдаст вам чистый бланк на месте и подскажет, что и где писать.

Заполнение бланка анкеты дома позволит сэкономить время нахождения в Сбербанке при подаче заявки на ипотеку.

Базовые принципы написания заявления-анкеты

Заявление является одним из обязательных документов, представляемых в банк для получения ссуды. Данные, указанные в нем, проверяются специалистами, поэтому должны быть достоверными и подтверждаются документально. От правильности заполнения зависит то, какое решение будет вынесено кредитором. Любая ошибка или неверные данные уменьшают шансы на положительный результат.

Если нет возможности посетить офис или в целях экономии времени можно заполнить анкету официальном сайте Сбербанк Онлайн, где легко найти не только форму бланка, но и образец заполнения анкеты, который размещен в этом же разделе. Нужно открыть вкладки в следующем порядке:

- «Частным клиентам».

- «Кредиты».

- «Образцы заполнения».

Заявка и примеры для оформления представлены в PDF-формате, для просмотра таких документов необходимо иметь соответствующее программное обеспечение на компьютере.

Все заявления Сбербанка на различные кредитные продукты схожи между собой. После их обработки специалистами в случае положительного решения следует оформление и подписание договора о выдаче кредита.

Существует несколько правил для того, чтобы заполнить анкету в форме ЖК-3:

- Для клиента доступны 2 способа: в печатном или рукописном виде.

- Можно вносить данные как самостоятельно, так и при помощи специалиста. Сотрудник Сбербанка заполняет анкету со слов заявителя в компьютерном варианте, заявка заверяется подписью клиента.

- Исправления недопустимы. В случае помарки или ошибочного внесения данных лучше заполнить новый бланк или заверить правку подписью заемщика.

- Должны быть заполнены все необходимые поля. Из-за пропуска вопросов заявка может остаться без рассмотрения.

Анкета Сбербанка распечатывается на шести листах формата А4. Предварительно документ можно просмотреть в электронном варианте. Если возникли вопросы, лучше всего обратиться за помощью к специалисту, в этом случае снижается риск сделать ошибку, из-за которой банк откажет в ссуде.

Рекомендации по правильному заполнению анкет

Теперь можно конкретно рассмотреть, какие данные должны присутствовать в тех или иных разделах.

Данные на ипотечный займ

Здесь идёт информация относительно жилой площади, оформляемой в ипотеку. Основными аспектами будут следующие:

- Цель кредита. Здесь пишут только о приобретении жилья.

- Вид кредита – указание на жилищную направленность программы.

- Срок кредита. Клиент сам выбирает оптимальное время, на которое предпочитает оформить договор.

- Способ выплаты долга. Платежи бывают дифференцированными либо аннуитетными.

Последний вопрос заслуживает отдельного внимания. Лучше попросить, чтобы сотрудник посчитал сумму и в том, и в другом случае. То же касается переплаты, её рекомендуется определить заранее. Тогда проще будет понять, какой из вариантов погашения долга привлекательнее.

Сведения по участникам сделки

Здесь заёмщик указывает свои личные данные. Если есть поручители по кредиту – то описываются и они. Обязательно написать о залогодателях, если они и заёмщик – не одно и то же лицо.

По каждому человеку должны присутствовать следующие данные:

- Место работы.

- Семейное положение.

- Место регистрации, адрес фактического проживания.

- Данные по паспорту.

- Ф. И. О.

Заполнение анкет для ипотеки

Главное – чтобы контактные данные каждого участника были правильными, соответствующими действительности. Сотрудники банка могут созвониться с каждым для получения дополнительной информации, ведь клиенту передаётся довольно серьёзная сумма.

В данном разделе нужно указать и наличие либо отсутствие недвижимого, движимого имущества в собственности. Дополнительный доход так же никогда не бывает лишним.

Чем подробнее заполнен данный раздел – тем больше уверенности у сотрудников банка в серьёзных намерениях клиента.

О финансовом состоянии

Заёмщик должен сообщить обо всех своих доходах, расходах. То же касается и поручителей. Значение будут иметь следующие факторы:

- Размер официального заработка, для которого доступно документальное подтверждение.

- Дополнительные источники прибыли. Здесь можно описывать даже заработную плату, которая поступает неофициально.

- Обобщённая сумма расходов. Не стоит преуменьшать реальные цифры.

По поводу других кредитов

Кредитная история обязательно будет проверена, когда подаётся такого рода заявка. Именно поэтому лучше сразу описать всё, что связано с другими договорами, если они есть. Например, указать полное наименование банков, сослаться на сумму и сроки.

Как заполнять анкету-заявление на ипотеку

- Честность – один из главных принципов, которого вы должны придерживаться при написании ответов. Если вы утаите какую-либо информацию, или дадите искаженную информацию, банк все равно узнает правду, так как проверят потенциального заемщика по самым различным каналам, о существовании которых вы можете и не догадываться. А если выявится обман – это уже большой минус и вероятность получения отказа.

- Точность. Нередко бывают обидные ситуации, когда в ипотеке было отказано из-за технических ошибок при заполнении анкеты, в результате которого была допущена ошибка в написании фамилии, контактных данных, названий организации и так далее. По этой причине сотрудники отдела безопасности не могут проверить клиента или дозвониться по тому или иному телефону и принимают отрицательное решение по запросу. Поэтому очень внимательно проверяйте все данные на наличие орфографических ошибок.

- Полнота предоставляемой информации. Нередко бывают случаи, когда банк отказывает в ипотечном кредитовании из-за полупустой анкеты заемщика. Вы просите достаточно крупную сумму, сопряженную с определенными рисками, как для банка, так и для вас. Поэтому будьте добры предоставить о себе максимум информации банку, чтобы он смог проверить вас.

- Размер и сроки запрашиваемого кредита. К данному вопросу также необходимо подойти максимально разумно и указать реальные размеры и сроки кредитования, оценив ваши возможности, и учитывая, что банк тоже будет оценивать их со своей точки зрения. Трезво сопоставляйте собственные доходы и запрашиваемую сумму, не забывая при этом учесть риски в виде форс-мажорных обстоятельств, когда вы можете временно или полностью утратить способность выплачивать ипотеку.