Пособие по больничному листу

Содержание:

- Больничный и ЕСН

- Механизм учета налога

- Главные аспекты

- Пример для расчета НДФЛ с больничного листа

- Как заполнить платёжку с 1 июня 2020 г.

- Важные аспекты

- Как берут мазок из шейки матки

- Больничные в 2021 году. Переходный период на прямые выплаты

- Кто платит НДФЛ с пособий по временной нетрудоспособности, которые сотруднику напрямую перечисляет ФСС России?

- Удерживается ли НДФЛ с больничного листа в 2021 году

- Сроки начисления и выплаты

- Коды в справке 2-НДФЛ

Больничный и ЕСН

Если больничный в пределах лимита, установленного государством

Пособия по болезни в части погашения из средств фонда социального страхования не являются базой для расчета ЕСН. А как быть в отношении той суммы, которую выплачивает работодатель?

Налоговый кодекс устанавливает, что величина пособия по болезни, выплаченная за счет работодателя, не подлежит налогообложению ЕСН. Не начисляются на эти суммы и взносы на страхование от несчастных случаев на производстве.

Если пособие по болезни доводится до среднего заработка

Максимальная величина больничного, выплачиваемого за счет фонда социального страхования, ограничена и устанавливается на год законодательными актами. Зачастую средняя зарплата застрахованного лица превышает этот лимит.

Доплата в пределах лимита

Когда с учетом доплаты, выполненной работодателем до средней зарплаты, величина больничного не превышает установленного законом лимита, ЕСН не начисляется. Не возникает необходимость уплачивать страховые взносы на пенсионное страхование, на страхование от несчастных случаев и проф. болезней.

Доплата приравнивается к больничному. Единственное различие в источниках финансирования.

Доплату финансирует работодатель.

Но работодатель должен учитывать, что из суммы таких доплат в обязательном порядке необходимо удержать НДФЛ.

Доплата сверх максимального размера по закону

Мнение эксперта

Борисов Павел Денисович

Юрист-консульт с 8-летним опытом. Специализируется в области семейного права. Преподаватель права.

В отношении доплат до среднего заработка по больничным, производимых работодателем в превышение лимитов, установленных законом, ситуация не такая простая. К этой проблеме практически выработано два подхода.

Вариант 1. Суммы доплат до среднего заработка, даже если пособие в этом случае будет больше, чем лимит, установленный государством, не является объектом налогообложения ЕСН, но облагается подоходным. В таком случае доплата считается пособием и не участвует в расчете налога на прибыль.

Вариант 2. Возможность получения доплаты больничного до средней зарплаты закреплена в документах предприятия по труду.

Доплаты учитываются при определении налога на прибыль и способны уменьшать базу налогообложения в качестве расходов. Но обязательным условием начисление ЕСН и страховых взносов в полном объеме, установленном законодательными актами.

Внимательно следует относиться и к удержанию подоходного налога из суммы доплат, превышающих определенный законодательством предел. Из большинства видов пособий НДФЛ не удерживается, в том числе из пособия по беременности и родам.

Доплата по трудовому соглашению не может приравниваться к пособиям и относится к доходам за отработанное время. Следовательно, из таких сумм работодатель должен удержать НДФЛ и перечислить его в бюджет.

Механизм учета налога

Действующее законодательство Российской Федерации определяет алгоритм отражения налогового сбора на доходы физических лиц, берущегося с пособий сотрудников, выплачиваемых им по причине временной нетрудоспособности.

Учет налога для сотрудников, может быть отображен работодателем в справке, составляемой по общепринятой унифицированной формы 2-НДФЛ. Больничное пособие в данном документе обозначается специализированным кодом 2300.

Отчетная документация, отправляемая в федеральную налоговую службы работодателем также должна содержать информацию об уплаченном налоге с пособия по временной нетрудоспособности.

Для ее составления налоговым агентом используется форма 6-НДФЛ. Естественно, что в данном отчете не указывается конкретное отчисление с каждого больничного пособия сотрудников организации.

Необходимо отметить, что в форме 6-НДФЛ указывается суммированный налог на доходы физических лиц, удержанный с заработных плат, пособий и т.д. всех сотрудников организации (включая самого руководителя).

Главными сведениями в данном документе являются даты взятия налога с доходов и отправку их в бюджет ФНС. Данная информация указывается во втором разделе документа, в строках 110 и 120 соответственно.

Проверить верность составления отчетности по форме 6-НДФЛ можно с помощью пакета контрольных значений, специально разработанных ФНС.

Работодателю необходимо помнить, что за каждую ошибку или неточность ему будет назначен штраф, в размере пятисот рублей за один документ. Точно такая же мера наказания предусмотрена за неверно указанные данные в форме 2-НДФЛ.

Таким образом, пособие во временной нетрудоспособности классифицируется как доходы физического лица, соответственно с него взимается НДФЛ.

Вся сумма, вне зависимости от того, была она начислена работодателем или же фондом социального страхования подлежит налогообложению. Перечисление взносов в ПФР сотрудников организация совершает из собственных активов.

Взимается ли налог в 2020 году при оплате лечения

Выплаты по закрытому больничному и в 2020 году облагают НДФЛ. Налоговой базой при этом считают конкретную сумму подобной оплаты лечения (письмо Министерства финансов РФ № 03-04-06-01/139 от 17 июня 2009 г.).

Пособие по закрытому больничному включают в налогооблагаемый доход, который выплачивают в текущем месяце (п. 1 ст. 223 НК РФ). Однако работникам, с которыми оформлены гражданские правовые разнообразные договоры (оказание услуг), листки нетрудоспособности не оплачивают. Соответственно, и НДФЛ в этой ситуации не перечисляют в ИФНС РФ.

За чей счет болеет работник в в 2019-2020 году

В общем случае первые 3 дня болезни из периода нетрудоспособности работника оплачиваются за счет средств работодателя, остальные дни – за счет средств ФСС.

Пособие должно быть назначено работнику в течение 10 календарных дней с даты предъявления больничного работодателю, а перечислено в ближайший после назначения пособия день выплаты зарплаты, установленный у работодателя (ч. 1 ст. 15, ч. 8 ст. 13 Закона от 29.12.2006 № 255-ФЗ).

Основание для выплаты пособия – бумажные или электронный листок нетрудоспособности.

Что работодателю делать с НДФЛ с больничного

Пособия по временной нетрудоспособности (больничный) исключены из списка не облагаемых налогом государственных пособий (п. 1 ст. 217 НК РФ). Поэтому всей оплаты больничного листа удерживается НДФЛ при ее выплате работнику (п. 1, 4 ст. 226 НК РФ). А перечислить НДФЛ в бюджет нужно не позднее последнего числа месяца, в котором работнику выплачено пособие по временной нетрудоспособности (п.6 ст.226 НК РФ).

Со всей суммы больничного пособия удержите НДФЛ. Налог удержите независимо от того, в связи с каким страховым случаем (болезнь самого сотрудника, уход за больным ребенком и т. п.) назначено пособие. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием.

Главные аспекты

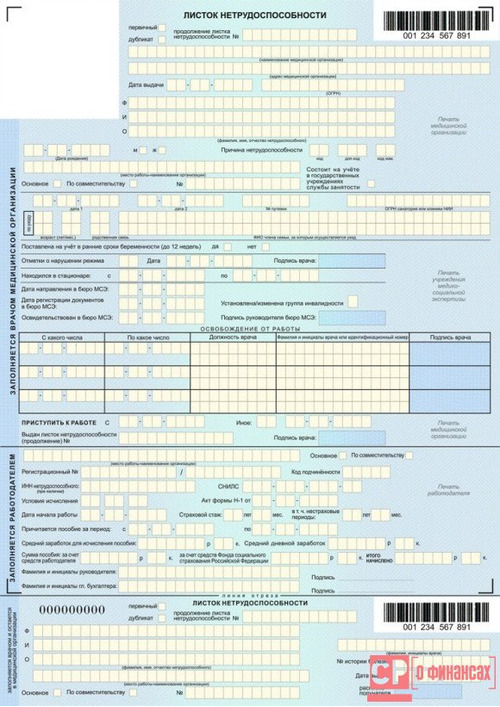

Больничным листом называют медицинский документ, выдаваемый врачами сотруднику, имеющему проблемы со здоровьем. На его основании работнику дается освобождение от работы, а пособие, выплачиваемое по нетрудоспособности, служит некой компенсацией за отсутствие работы.

Поэтому получатель должен платить подоходный налог с больничного пособия, а если сотрудник числится в организации официально, то расчет и уплату НДФЛ проводит его работодатель. Он имеет статус налогового агента, и поэтому имеет право на удержание сумм налогов.

Больничные листы разделяются по тому признаку, что в некоторых случаях НДФЛ не удерживается, и это обычно документы о беременности и родах, либо ситуация с усыновлением.

Что говорит закон

Больничный лист, который дает право на получение пособия от работодателя и ФСС, оформляется в обязательном порядке для обеспечения отчетности и подтверждения нетрудоспособности.

Такая информация содержится в приказе Министерства здравоохранения “Об утверждении Порядка осуществления Фондом социального страхования РФ проверки соблюдения порядка выдачи, продления и оформления листков нетрудоспособности”.

Документ с номером 1345 был выпущен в 2012 году, и с тех пор регулирует деятельность медицинских сотрудников и особенности процесса оформления больничных листов.

Законодательство оговаривает, что с государственных пособий налог обычно не платится, хотя для больничных выплат сделаны исключения.

Статья 217 Налогового кодекса Российской Федерации говорит о том, что данные выплаты являются доходами, по причине чего НДФЛ с них все же удерживается.

Та же статья оговаривает и перечень исключений, которыми являются документы, выписанные по причине беременности и усыновления, из них НДФЛ взимать не нужно.

Когда удерживается НДФЛ с больничного листа

Законодательные правила говорят о том, что налог платится в большинстве случаев, связанных с пособием. В перечень подобных входят:

- больничный, который был оформлен из-за болезни или травмы, как бытовых, так и связанных с профессиональной деятельностью;

- период, на протяжении которого человек был занят уходом за больным ребенком;

- если сотрудник направляется на карантин ввиду недавнего контакта с инфекционным больным или бактериологически зараженным человеком;

- направление на санаторно-курортное лечение в учреждение, размещенное на территории РФ;

- лист, выписываемый при необходимости протезирования в условиях стационара.

В законе есть и исключения в виде листков по беременности и родам, а также при усыновлении ребенка. На эти суммы необходимость удержания НДФЛ не распространяется, хотя при любых доплатах к ним налог будет взиматься.

Сроки перечисления подоходного налога

До 2016 года налоговики требовали, чтобы работодатель производил уплату налога по больничным листам немедленно после уплаты пособия.

В Министерстве финансов этот порядок был изменен по причине постоянных разногласий бухгалтеров и налоговиков.

Сейчас налог на доход нужно перечислять по более гибким требованиям к срокам, и у работодателя есть время на уплату до конца месяца, в котором работник получил пособие по временной нетрудоспособности.

Закон не оговаривает различий между формой выплаты, и это правило действует в любом случае, будь это выплата в наличном расчете, или же сделанная путем банковского перевода.

Перечисление НДФЛ производится работодателем, но от лица сотрудника, а если платеж по налогу не поступит в оговоренный срок, то будут применены санкции.

Пример для расчета НДФЛ с больничного листа

Предположим, что Иванов Сергей, предоставил организации, больничный лист, где указано, что с 4 по 14 мая 2017 г. включительно он лежал в госпитале. На данном месте Сергей проработал более 9 лет.

- Прежде всего рассчитаем заработок Сергея в 2014 и в 2015 году.

- Так как оклад Сергея не менялся с 2013 года, то получаем что за два года его заработок составил 860 000 рублей.

- Исчислим среднесуточный заработок Сергея:

- 860 000: 730 = 1 178,1 рублей.

- Так как стаж Сергея более 8 лет, то выплата составит 100%.

- А значит сумма пособия равняется 1 178,1*10 = 11 781 рублей.

- Теперь вычислим НДФЛ — 11 781 * 0,13 = 1 531, 53 рубля.

Правила заполнения больничного листа:

- Исправления и помарки запрещены. Если при заполнении листа вы допустили ошибку исправлять, зачеркивать запрещено, лучше всего заполнить другой лист.

- Можно заполнить документ в электронном варианте или же вручную. Если документ заполняется вручную, необходимо использовать только черные чернила.

- Заполнять документ требуется печатными буквами, причем так, чтобы они не выходили за границы ячеек.

- Между инициалами врача не должно быть пустого места.

- Печать мед.учреждения не должна попадать на границы ячеек.

Таким образом, перед подачей больничного листа в бухгалтерию, необходимо проверить правильность заполнения документа в обратном случае, можно остаться без каких-либо выплат.

Размер пособия зависит от страхового стажа получившего больничный и его среднего заработка

. На полное возмещение среднего заработка могут претендовать только лица, имеющие страховой страж более 8 лет. При страховом стаже от 5 до 8 лет пособие рассчитывается исходя из 80% среднего заработка, менее 5 — 60%.

Вместе с тем некоторые работодатели предусматривают возможность выплаты дополнительного пособия из своих средств.

Удерживаются ли налоги?

В соответствии с Налоговым кодексом Российской Федерации доходы физического лица подлежат налогообложению, если иное не установлено законом. Выплаты пособия по больничным листам от уплаты НДФЛ не освобождены

.

Налог взимается по ставке 13%. Физические лица, не являющиеся налоговыми резидентами в России, уплачивают налог в размере 30%.

Берутся ли страховые взносы?

Налоговый кодекс Российской Федерации предусматривает, что государственные пособия не подлежат обложению страховыми взносами

. Так как по общему правилу нетрудоспособность по уходу за больным ребенком возмещается из Фонда социального страхования с первого дня его болезни, то полученное работником пособие страховыми взносами можно не облагать.

При этом дополнительные выплаты, размер которых установлен работодателем, облагаются страховыми взносами в полном объеме.

Прочие вычеты

При расчете налога на доходы физических лиц в отношении пособия по нетрудоспособности по уходу за ребенком применяются такие же стандартные налоговые вычеты, как и при расчете налога с трудовых доходов.

Стандартные «детские» налоговые вычеты применяются при наличии детей до 18 лет, а также на каждого учащегося очной формы обучения в возрасте до 24 лет. Размер налоговых вычетов составляет

:

- по 1 400 рублей — на первого и второго ребенка;

- по 3 000 рублей — на третьего и каждого последующего ребенка.

На детей-инвалидов в возрасте до 18 лет, а также инвалидов I или II группы в возрасте до 24 лет, обучающихся по очной форме обучения, налоговый вычет составляет:

- 12 000 рублей — для родителей и усыновителей;

- 6 000 рублей — для опекунов, попечителей или приемных родителей.

Как заполнить платёжку с 1 июня 2020 г.

Форма платёжного поручения не изменилась, код дохода нужно вписывать в поле 20 «Назначение платежа кодовое».

Если на работника пришли исполнительные документы, и работодатель удерживает денежные средства из доходов должника, то в текстовом поле 24 «Назначение платежа» нужно сделать такую запись:

//ВЗС//удержанная сумма цифрами без пробелов//.

Рубли отделяют от копеек знаком тире «–», а если взысканная сумма в целых рублях, то после тире указывают «00».

Например, с зарплаты за июль удержали алименты в размере 15 тыс. руб. В поле «Назначение платежа» нужно оформить запись так:

//ВЗС//15000–00//. Заработная плата за июль 2020 года.

Образец заполнения платёжного поручения

Если не было удержаний по исполнительным листам, писать ничего не нужно, только проставить код дохода в поле 20.

При зарплатном проекте, когда для выплат работникам формируют реестр, удержанную сумму вносят в каждую строку с ФИО должников в том же формате, что и для платёжек. Удержания указывают и в платёжном поручении на общую сумму, но при этом поле 20 «Наз.пл.» не заполняют.

Формы реестров у разных банков могут отличаться. Если сомневаетесь в правильности заполнения, обратитесь за разъяснениями в свой банк, в котором открыт зарплатный проект.

Важные аспекты

Когда сотрудник испытывает проблемы со здоровьем, он может остаться дома, но прогулом этот период не будет считаться только в случае, если по факту плохого самочувствия будет открыт больничный лист. Образец заявления в ФСС на выплату больничного можно скачать здесь.

За период, на протяжении которого человек болеет, ему полагается денежная выплата, являющаяся компенсацией за пропущенное время, и она же обычно покрывает расходы на лечение.

Теоретически, такая выплата не должна облагаться налогом, поскольку представляет собой разновидность государственного пособия.

Но поскольку такой доход буквально приравнен по показателям к заработной плате, с него все же нужно уплачивать подоходный налог (но не НДС), который называется НДФЛ, это указано в НК РФ.

Сам сотрудник не должен этого делать, ведь если он оформлен в организации официально, то удержание и передачу в бюджет налога производит работодатель, который таким образом подтверждает статус налогового агента.

Берется ли подоходный налог с больничного листка

Удержание налога с листка нетрудоспособности полностью зависит от причины, по которой этот документ был оформлен.

Платить определенную сумму в бюджет нужно в таких ситуациях:

- больничный был оформлен по причине болезни или травмы, сюда входят как бытовые причины, так и связанные с трудовой деятельностью человека;

- сотрудник находился на больничном из-за необходимости ухода за больным ребенком или взрослым членом семьи;

- работника отправили в режим карантина из-за угрозы болезни, связанной с инфекциями или бактериологическим заражением;

- врач выписал направление на долечивание в санаторно-курортные учреждения (которые располагаются только на территории России).

Перечень ситуаций, при которых налог не взимается, гораздо меньше, и сюда относится всего две причины, к примеру, это пособие, выплачиваемое по беременности и родам. Но НДФЛ не будет взиматься и с больничного, который был открыт по причине усыновления ребенка.

Работодатель, который делает доплату к перечисляемым суммам, должен понимать, что надбавка уже будет облагаться налогом, но ее до суммы в 50 тысяч рублей можно оформить как материальную помощь, с которой НДФЛ тоже не нужно платить.

Чьи суммы подлежат налогообложению

Среди работников есть два вида трудового сотрудничества с работодателем. Существуют отношения на основании трудового договора, что считается официальным трудоустройством, а также с заключением гражданско-правового договора, который таковым не является.

В первом случае налог с пособия удерживается, а второй момент подразумевает, что сотрудник не может получать пособие по временной нетрудоспособности, соответственно и налог с него взять не получится.

Согласно стандартным правилам, налог уплачивает именно работодатель, который впоследствии может компенсировать эту сумму, запросив ее из ФСС. Это решает вопрос о том, облагается ли НДФЛ больничный первые 3 дня за счет работодателя.

Но регионы, в которых работает пилотный проект “Прямые выплаты” от Фонда социального страхования, имеют немного другой порядок уплаты налогов, но об этом далее.

Сроки перечисления

Согласно законодательства, перечислить сумму НДФЛ работодатель обязан до конца месяца, в котором произошла выплата пособия по временной нетрудоспособности, перечислить в бюджет деньги.

Это отличается от требований к срокам, которые действовали ранее, поскольку до 2016 года уплачивать НДФЛ необходимо было сразу же после расчета с сотрудником.

Это вызывало проблемы у крупных компаний, в крупном штате которых больничные встречаются очень часто. При неперечислении налога на доход в указанные сроки начинают применяться санкции, которые выражены в процентном соотношении.

Как берут мазок из шейки матки

Существует 4 вида мазков из шейки матки:

- исследование на флору;

- обследование на стерильность;

- исследование на скрытые инфекции методом полимеразной цепной реакции;

- ПАП-тест на цитологию.

Мазок на флору из шейки матки выявляет не только болезнетворные бактерии, но и патогенные эпителиальные клетки.

Процедура проводится с помощью зеркала Куско. Это зеркало не в привычном понимании этого слова. Оно больше похоже на прозрачные щипцы, которые раздвигают стенки влагалища, освобождая доступ к шейке матки. Затем шпателем или цитощёткой делается соскоб, по которому оценивается состояние эпителиальных клеток.

Больничные в 2021 году. Переходный период на прямые выплаты

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2021 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

| В продолжение Примера 1: в июле 2021 года после получения пособия С.С. Горбунков представил в бухгалтерию справку для расчета пособий о заработке в 2021 году у другого страхователя. Уточнение информации о среднем заработке повлекло необходимость перерасчета пособия. Новый документ Больничный лист № 2 (рис. 1) создан на основании исходного по кнопке Исправить. При перерасчете пособия предполагалось выплатить доначисленную сумму 30.07.2018. Но реально доначисления были выплачены 02.08.2018. |

Кто платит НДФЛ с пособий по временной нетрудоспособности, которые сотруднику напрямую перечисляет ФСС России?

Вопрос аудитору

С 2021 года работодатель перешел на прямые выплаты пособий из ФСС России. Кто должен платить НДФЛ с пособий, которые получит из фонда работник? Как

предоставляются налоговые вычеты с этих сумм?

НДФЛ с оплаты за первые три дня больничного платит работодатель. НДФЛ с пособия по временной нетрудоспособности, которое выплачивает ФСС России,

платит фонд. При этом стандартные и иные вычеты по НДФЛ предоставляет только работодатель с сумм, которые платит сам.

С 2021 года на всей территории РФ действует механизм выплат, предусматривающий выплату ряда пособий напрямую из ФСС России, а не через работодателя

(ст. 6 Федерального закона от 29.12.2020 № 478-ФЗ). Пособие по временной

нетрудоспособности также выплачивает ФСС России. Работодатель по-прежнему обязан оплатить за свой счет первые три дня нетрудоспособности

(п. 1 ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ, далее –

Закон № 255-ФЗ).

В отличие от других пособий оплата больничного облагается НДФЛ

(п. 1 ст. 217 НК РФ).

В соответствии с п. 1 ст. 226 НК РФ налоговыми агентами признаются

российские организации, от которых налогоплательщик получил доход. Налоговый агент обязан удержать налог при выплате физическому лицу дохода и заплатить

его в бюджет не позднее следующего рабочего дня после удержания (пункты 4 и

6 ст. 226 НК РФ).

Таким образом, в части пособия по временной нетрудоспособности, которую выплачивает работодатель, именно он является налоговым агентом и платит налог.

В части суммы пособий, которые выплачивает ФСС России, именно фонд признается налоговым агентом, он удерживает и платит НДФЛ в бюджет.

Что касается вычетов, то отметим следующее.

В соответствии с п. 3 ст. 218 НК РФ стандартные налоговые вычеты

предоставляются налогоплательщику одним из налоговых агентов по выбору налогоплательщика на основании его письменного заявления и документов,

подтверждающих право на такие вычеты. Аналогичное положение содержится и в

п. 8 ст. 220 НК РФ в отношении имущественных налоговых вычетов.

В соответствии с п. 2 ст. 219 НК РФ социальные налоговые вычеты

предоставляются при подаче налоговой декларации либо работодателем.

Таким образом, налоговые вычеты по НДФЛ при выплате пособия фондом работнику не предоставляются, их предоставляют работодатели. Сотрудник,

конечно, может выбрать ФСС России для предоставления вычетов, но в таком случае необходимо подавать заявление, все подтверждающие документы.

Работодатель при этом будет лишен права предоставлять вычеты. Суммы выплаченных ФСС России пособий не учитываются работодателями при предоставлении

вычетов. Однако налогоплательщик по окончании налогового периода может воспользоваться правом на вычет с полученных от фонда соцстраха пособий

(если полученного от работодателя не хватает для использования всей суммы вычета, на которую есть право), подав декларацию по форме 3-НДФЛ.

Удерживается ли НДФЛ с больничного листа в 2021 году

Компания, в которой трудоустроен работник, оплачивает лишь 3 дня больничного листа. Все последующие подлежат выплате из средств ФСС. Несмотря на это, налоговый кодекс не предусматривает разделение суммы дохода на две части. Это означает, что независимо от того, на ком лежит ответственность за оплату листка нетрудоспособности, НДФЛ взыскивается с общей суммы.

В представленный выше список, пособие по утрате трудоспособности не входит. Это означает, что взыскание с него НДФЛ происходит в стандартном порядке. При этом не играет роли причина оформления больничного (лечение собственного заболевания, уход за больным ребенком). В любом случае, налог будет удержан.

Сроки начисления и выплаты

Компания либо частный предприниматель по закону обязаны начислить положенные пособия в течение десяти дней с момента предоставления сотрудником закрытого листа нетрудоспособности. Также возможна выплата одновременно с получением заработной платы (что чаще всего и практикуется).

НДФЛ начисляется в размере 13% от фактического дохода, полученного работником. С 2021 года такая ставка действует для всех лиц, как резидентов, так и нерезидентов.

В случае, если больничный был оформлен на застрахованное лицо, то удержание налогов происходит с начислений в разрезе:

- Первых трех суток, за счет финансовых средств субъекта предпринимательской деятельности.

- Получения финансов от соцстраха в оставшийся период.

Граничный срок оплаты НДФЛ – последний день месяца, в котором работнику были выплачены положенные начисления. Если этот день является праздничным либо выходным – граничный срок переносится на первый рабочий день в следующем месяце.

Участие в пилотном проекте

Мнение эксперта

Ковалев Евгений Андреевич

Юрист с 6-летним опытом. Специализация — семейное право. Большой опыт в экспертизе документов.

Отдельная процедура действует в случае участия работника в пилотном проекте. В этой ситуации расчет происходит напрямую между трудящимся и соцстрахом, предприятие в перечислении средств и выплате налогов не задействовано.

Присоединяясь к программе регион определяет налогового агента, в обязанности которого входит перечисление таких выплат в бюджет. В этом случае ФСС выполняет такие обязанности:

- Полное финансирование с первого дня, без прямого участия работодателя.

- Частичное, если больничный был получен по общим заболеваниям либо бытовым травмам застрахованным работником. В разрезе первых 3 дней такой лист подлежит оплате финансами организации.

Если территория не входит в состав пилотного проекта, в качестве налогового агента выступает сам работодатель. Именно его обязанностью является выплата налогов в бюджет и взаимодействие с фондом соцстрахования.

Условный пример расчетов

Для примера возьмем ситуацию, когда работник предоставляет организации больничный лист нетрудоспособности по общему заболеванию в январе 2021 года, согласно ему за десятидневный срок:

- Удержано НДФЛ в размере 5200 рублей (13% от общей суммы помощи). В таком случае 1560 рублей будет изъято из пособия, оплаченного работодателем и 3640 – из начислений, полученных от страховщика.

Так как выплата будет выполнена в феврале, до окончания этого месяца страхователю необходимо перечислить весь объем удержанного НДФЛ (5200 рублей) в бюджет. Затем будет проводиться расчет со страховщиком.

Коды в справке 2-НДФЛ

В справке по форме 2-НДФЛ указываются не только суммы полученных средств, но и способ, которым эти средства были получены. Таким образом, больничные, зарплаты, отпускные и пр. обозначаются в документе по-разному.

Полный список всех актуальных кодов выглядит следующим образом:

- 2000 – все типы заработной платы, а также премии и прочие средства, которые были выплачены за непосредственное исполнение трудовых обязанностей;

- 2012 – все типы отпускных пособий;

- 2300 – средства, полученные в качестве компенсации больничного отпуска. Могут быть выплачены только в случае предоставления сотрудником больничного листа;

- 2010 – все средства, выплаченные в рамках договоров гражданского характера за исключением авторских гонораров;

- 2350 – все полученные в рамках заработной платы средства, выданные в натуральном виде;

- 2400 – средства, которые были получены от сдачи транспортных средств (всех типов) в аренду. Кроме того, сюда входят все штрафы за их простой и задержку, а также средства, вырученные за аренду трубопровода, линий электропередач и средств оптиковолоконной и беспроводной связи;

- 1400 – все средства, полученные от сдачи в аренду любого имущества (за исключением того, что указано в предыдущем пункте);

- 1540 – любые доходы от продажи долей в уставном капитале юридических лиц;

- 2760 – все виды материальной помощи, предназначающейся для лиц, которые вышли на пенсию;

- 2762 – одноразовая материальная помощь всем родителям, которая выплачивается в связи с рождением ребенка (распространяется также на лиц, которые усыновили ребенка или взяли над ним опекунство);

- 2720 – суммарная стоимость всех подарков, которые были получены за отчетный период;

- 2740 – суммарная стоимость всех призов, которые были выиграны налогоплательщиком в ходе рекламных акций юридических лиц;

- 1010 – общий объем полученных дивидендов всех типов;

- 2510 – все деньги, которые были потрачены работодателем на содержание и удовлетворение потребностей гражданина (питание, обучение, оплата коммунальных услуг и так далее);

- 2610 – компенсация за экономию в рамках использования займа, выданного юридическим лицом;

- 2001 – все типы вознаграждений, которые получают директора и прочие лица, занимающиеся непосредственно управленческой деятельностью в организациях;

- 2201 – авторские гонорары, которые получают создатели объектов литературного творчества;

- 2202 – авторские гонорары, которые получают создатели объектов архитектурного, дизайнерского, художественного или графического творчества;

- 4800 – все прочие разновидности финансовых поступлений.