Нужно ли отражать в учете выплату работнику пособия по больничному листу напрямую из фсс?

Содержание:

- Оформляем больничный лист правильно.

- Как просмотреть электронные больничные в личном кабинете ФСС

- Когда всё-таки делают перечисления в Фонд соцстрахования

- Сроки выплаты (оплаты) больничного листа ФСС до 2021 года

- Начисляется ли подоходный налог на больничный лист?

- Виды больничных выплат

- Новые обязанности работодателей в 2021 году по оплате больничных

- Порядок выплаты пособия при временной потере трудоспособности

- Пример расчёта

- Подлежат ли больничные листы страховым и профсоюзным взносам? В каких случаях облагаются?

- Ограничения выплаты пособий по временной нетрудоспособности

- Пример расчета облагаемой суммы пособия

- Изменятся ли страховая выплата при перечислении пособия

Оформляем больничный лист правильно.

Врачи постоянно твердят: если вы заболели, не переносите болезнь на ногах. Берите больничный и лечитесь дома. Правда, многие работодатели не приветствуют больничные листы, и людям приходится либо сидеть на работе с высокой температурой, либо (если возможно) одновременно болеть дома и работать.

На самом деле работодатель не имеет права запрещать вам брать больничный и обязан его оплатить. Как правильно оформить больничный лист, чтобы на работе не возникло никаких недоразумений и чтобы вы получили по нему деньги?

Если вы заболели

Итак, у вас поднялась температура, прихватило спину так, что не разогнуться, сильно подскочило давление, вы отравились… Какими должны быть ваши действия, как оформить больничный, на что обратить внимание

- Позвоните на работу и сообщите, что заболели. Хотя это и не предусмотрено законом, но сделать это стоит, чтобы к вам потом не было вопросов.Если очень плохо, то стоит вызвать врача на дом

2. Отправляйтесь к врачу или, если вы не в состоянии добраться до поликлиники/клиники (очень высокая температура, сильные боли и пр.), вызывайте доктора на дом. Не откладывайте визит в поликлинику. Помните: задним числом больничный вам не оформят. А ваше отсутствие на работе могут расценить как прогул.

Из этого правила есть единственное исключение: если вы заболели, будучи в командировке за границей, то, имея на руках справки о болезни из этой страны, вы можете просить оформить больничный лист за предшествующий период.

3. После того как врач заполнит больничный, внимательно прочтите его. В нем не должно быть никаких ошибок, помарок, исправлений, зачеркиваний. В противном случае вам придется снова идти к врачу и брать дубликат.

Правда, юристы разъясняют, что если неправильно названа организация, в которой работает больной, но ее можно идентифицировать и установить, что больной там работает, то это ошибкой не считается. Но лучше перестраховаться.

4. Больничный заполняет врач либо на компьютере, либо печатными буквами и только черными чернилами (пастой).

5. Сейчас выдают и электронные листки нетрудоспособности, и вы можете попросить именно такой больничный. Он имеют ту же силу, что и бумажный вариант. Его преимущество – вам не надо брать его и нести на работу. Врач сам отправит его в фонд соцстрахования.

6. Чтобы закрыть больничный, на него надо поставить две печати организации, где он выдан.

Больничный лист оформляют:

- в поликлинике – это может сделать и терапевт, и специалист;

- в женской консультации;

- в стационаре;

- в клинике НИИ;

- в санатории, если больной направлен туда долечиваться после тяжелого заболевания (например, инфаркта миокарда);

- в частной клинике, если она имеет соответствующую лицензию и в ней проводится лечение.

Больничный не дают:

- врачи скорой,

- приемные покои больниц;

- клиники, где специалисты только консультируют больных,

- профилактические лечебные учреждения.

На что вы имеете право

- Вы имеете право брать больничный лист:

- если болеете;

- если болеет ребенок;

- если болеет родственник и он нуждается в уходе.

При этом законом не оговаривается, сколько раз в году вы можете брать больничный. И работодатель не вправе запретить вам это.

1. Работодатель не имеет права вам отказывать в больничном

2. Пока вы на больничном, вас не имеют права уволить, сколь долго бы вы ни болели.

3. Когда вы болеете, вас не имеют права вызывать на работу.

4. Вы имеете право сохранить в тайне свой диагноз. В листке нетрудоспособности указывается не конкретное заболевание, а его код.

5. Если вас уволили по сокращению штата и вы заболели в течение месяца после этого, то вам все равно обязаны оплатить больничный.

Что делать не стоит

- Не вносите сами никаких сведений в больничный лист.

2. Не мните и не пачкайте больничный, не складывайте его. Он должен быть в идеальном виде.

3. И последнее, не стоит пытаться купить больничный лист. Врачи на такое не идут – они очень сильно рискуют, ведь это должностное преступление.

Покупать же фальшивку на многочисленных сайтах, предлагающих подобные «услуги», опасно для вас. Липовый листок нетрудоспособности достаточно легко опознать. И тогда вам грозят большие неприятности: и со стороны работодателя, и (если он даст делу ход и вы получили по больничному деньги) со стороны Уголовного кодекса, вплоть до ареста.

По материалам:www.medsovet.info

Как просмотреть электронные больничные в личном кабинете ФСС

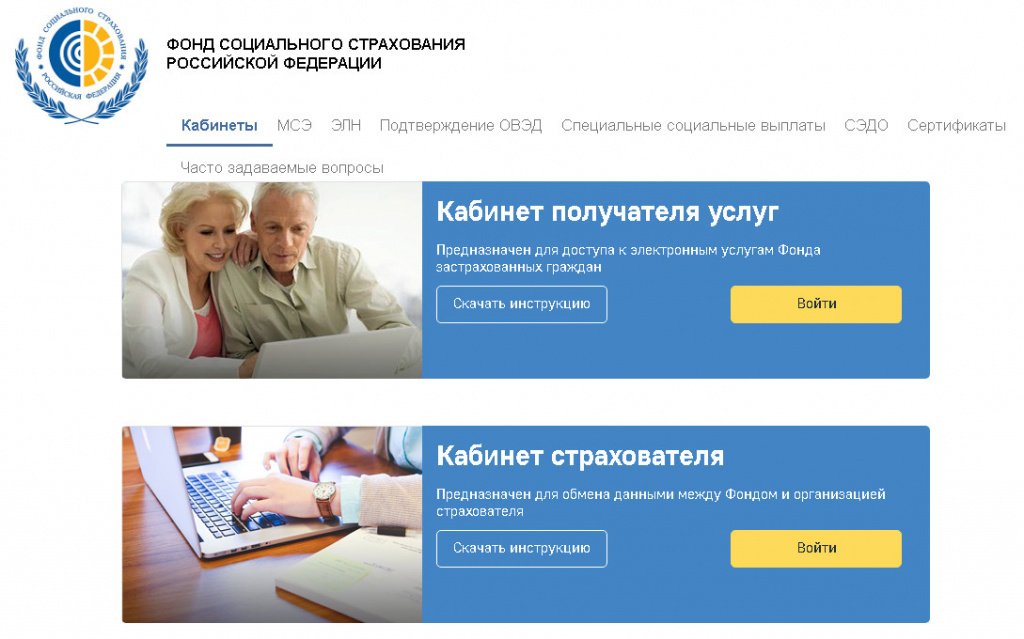

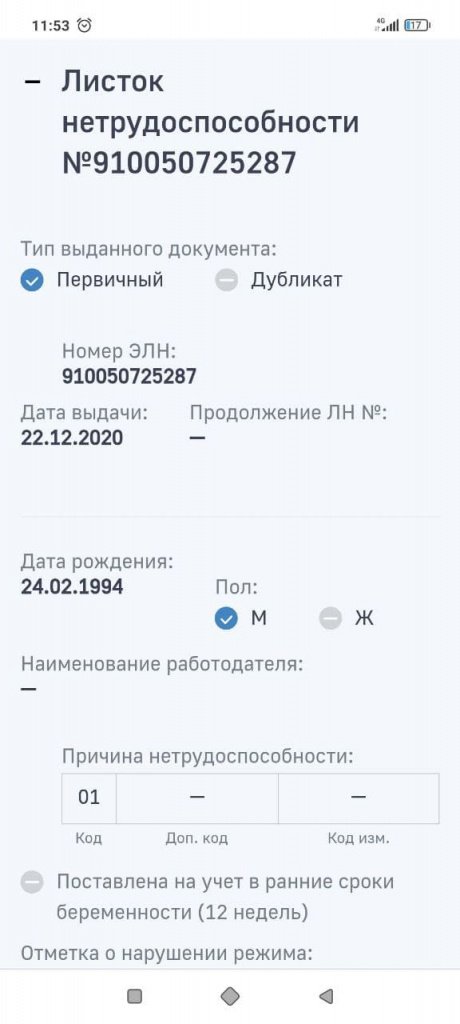

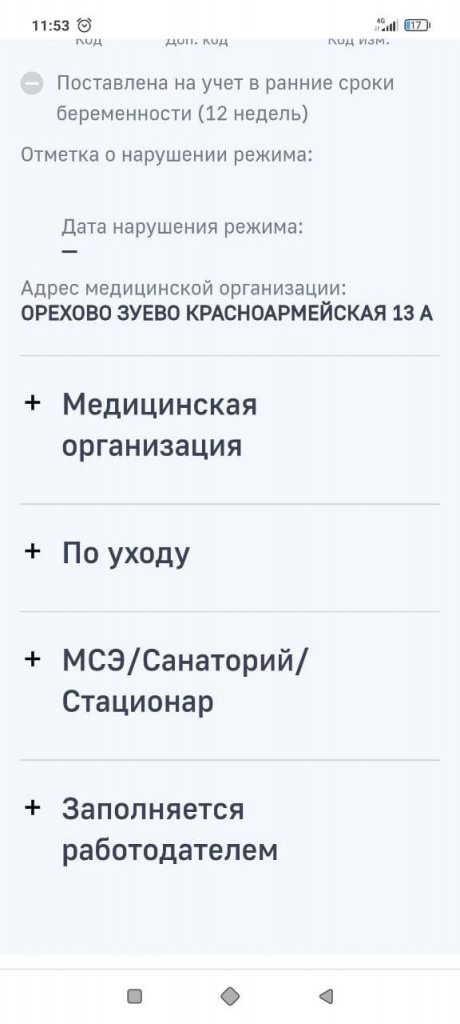

Получить можно на сайте Фонда социального страхования РФ (рис. 1).

Рис. 1. Стартовая страница

На стартовой странице следует выбрать вариант Кабинет получателя услуг и нажать на кнопку Войти для перехода к авторизации.

Авторизация в ЛК ФСС поддерживается Единой Системой Идентификации и Аутентификации (ЕСИА) Портала государственных услуг РФ. Для входа в ЛК ФСС используется логин и пароль своей учетной записи на Госуслугах (рис. 2).

Рис. 2. Авторизация в ЛК ФСС

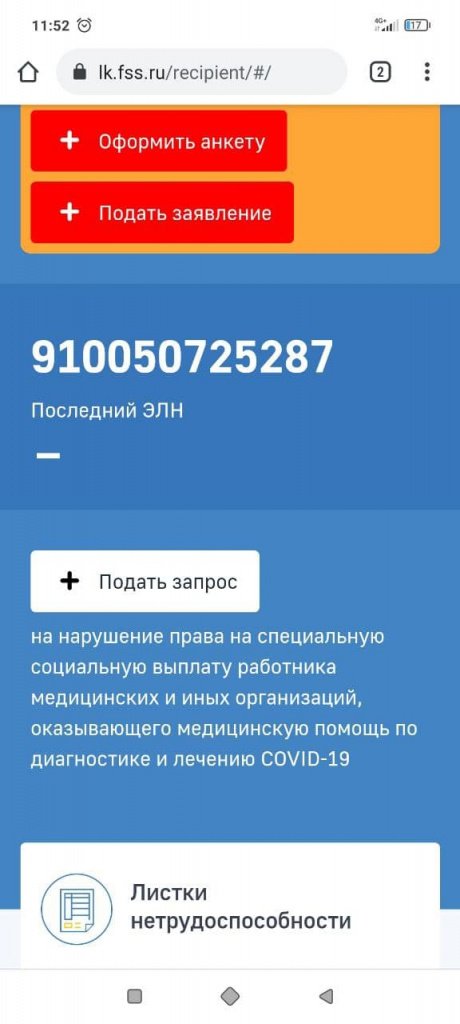

После успешной авторизации по кнопке Войти открывается страница сервисов личного кабинета получателя услуг. Для просмотра сведений об электронном листке нетрудоспособности (ЭЛН) на странице сервисов следует выбрать пункт основного меню Листки нетрудоспособности (рис. 3), после чего откроется список ЭЛН (рис. 4).

Рис. 3. Листки нетрудоспособности

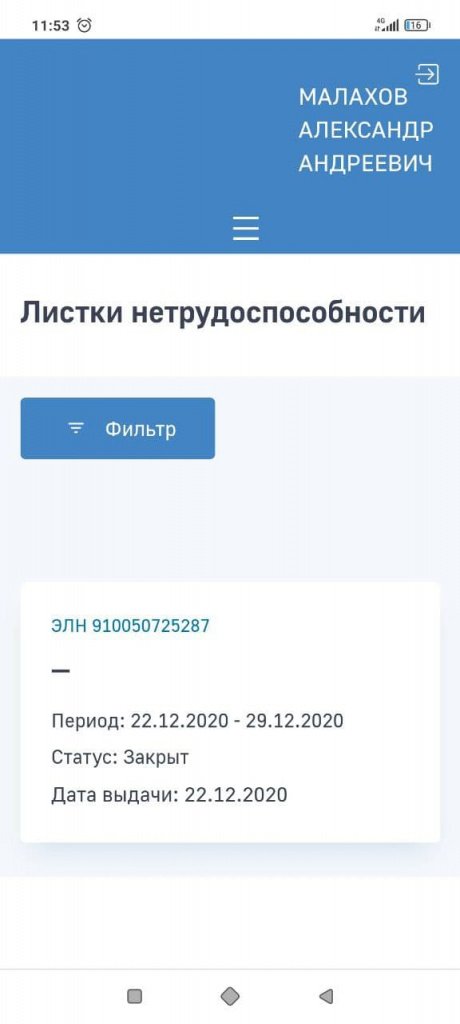

Рис. 4. Выбор ЭЛН из списка

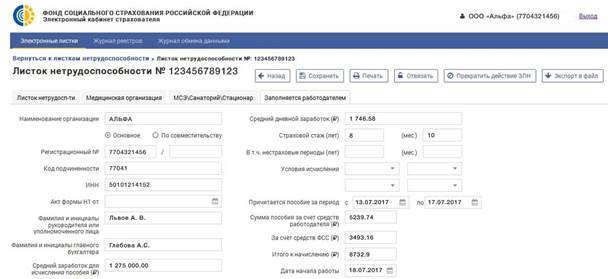

Для просмотра конкретного ЭЛН необходимо кликнуть мышью по номер ЭЛН. Откроется карточка ЭЛН (рис. 5 и 6).

Рис. 5. Карточка ЭЛН (начало)

Рис. 6. Карточка ЭЛН (продолжение)

Чтобы посмотреть информацию по каждой группе сведений, следует развернуть нужную группу, кликнув по знаку «+».

В ЛК ФСС также можно посмотреть дополнительную информацию по каждому пособию и его расчету.

Когда всё-таки делают перечисления в Фонд соцстрахования

Мнение эксперта

Степанов Владислав Васильевич

Юрист-практик с 10-летним стажем. Специализируется в области гражданского права. Член коллегии адвокатов.

Выясняя, начисляются ли взносы на больничный лист, стоит учесть две вероятных ситуации, когда платить взносы государству всё же потребуется.

- о дополнительном пособии;

- выплатах по больничному по инициативе работодателя в связи с отказом ФСС.

В обоих случаях государственные органы будут рассматривать подобные выплаты в качестве дополнительного дохода, с которого придётся в бюджет и фонды обязательного страхования перечислить все причитающиеся взносы и сборы.

Первая ситуация возникает тогда, когда работодатель доводит по своей инициативе пособие по больничному листу до 100% тому работнику, которому оно пока не причитается исходя из стажа.

Законодательством предусмотрено, что наниматель обязан платить заболевшему работнику в случае болезни специальное пособие, размер которого зависит от стажа данного сотрудника:

- при стаже меньше 5 лет — 60% от зарплаты;

- при стаже 5-8 лет — 80%;

- при стаже больше 8 лет — 100%.

Начиная с 4 дня больничного, Фонд соцстраха возмещает ему потраченные на такое пособие суммы.

Но случаются ситуации, когда работник предприятия настолько ценен, что его наниматель хочет доплатить до стопроцентной суммы, несмотря на стаж, например, 6 лет. Государство сумму доплаты не компенсирует.

Более того, с этих дополнительных 20% он обязан уплатить:

- 5,1% медицинского страхования;

- 2,9% социального страхования;

- 22% в пенсионный фонд;

- начиная с 0,2% за травматизм.

Таким образом, закладывая дополнительные суммы на пособие для сотрудника, работодатель должен учитывать, сколько придётся потратить в реальности.

Время от времени случаются и ситуации второго типа — когда ФСС отказывает работнику в выплатах по больничному листу в форме компенсации его работодателю. Обычно такое происходит по ошибке при оформлении документации или же из-за каких-то внутренних несогласованностей государственного органа.

Работодатель, желая скорейшего выздоровления работника, может пойти ему навстречу и всё равно выплачивать суммы, которые бы тот получал в качестве пособия. Но, с точки зрения государства эти деньги не могут считаться больничным пособием и их касаются все обязательства относительно фондов обязательного страхования.

Выше можно увидеть перечень этих перечислений в государственный бюджет.

В такой ситуации, стоит добиваться по выздоровлению работника, признания решения Фонда в качестве ошибочного и перечисления компенсации весь срок болезни работодателю с возвращением выплат.

Также, возможна договорённость между заболевшим и его нанимателем и постепенным возвращением первым потраченных сумм в будущем.

Сроки выплаты (оплаты) больничного листа ФСС до 2021 года

Если работодатель располагался в субъекте РФ, в котором не действовал пилотный проект ФСС, то в предусмотренных законом случаях фонд выплачивал работнику средства по больничному в течение 10 календарных дней с момента получения непосредственно от него или через МФЦ необходимых документов:

- заявления (по приложению № 1 к регламенту, утвержденному приказом Минтрудсоцзащиты России от 06.05.2014 № 290н);

- больничного листка;

- справки о заработке (по приложению № 1 к приказу Минтруда РФ от 30.04.2013 № 182н);

- документов, удостоверяющих страховой стаж (по правилам, утвержденным приказом Минздравсоцразвития РФ от 06.02.2007 № 91):

- прочих документов, перечисленных в п. 13 регламента, утвержденного приказом № 290н.

Если фирма-работодатель находилась в регионе, в котором осуществляется пилотный проект ФСС, то оплата больничного — сроки выплаты пособия — складывалась из следующих периодов:

1. Период, в течение которого работодатель обязан передать в локальный ФСС необходимые данные о сотруднике, выходившем на больничный, — 5 календарных дней.

2. Период проверки ФСС документов и выплаты больничного — 10 календарных дней.

Таким образом, общий срок оплаты больничного листа в 2021 году в регионах пилотного проекта ФСС может иметь большую продолжительность (до 15 календарных дней).

Начисляется ли подоходный налог на больничный лист?

Со взносами по страхованию разобрались. А вычитается ли подоходный налог с больничного? Ответ будет зависеть от разновидности пособия. Согласно п. 1 стат. 217 НК необходимо удерживать подоходный налог с обычных государственных пособий. То есть, к примеру, при общем заболевании сотрудника или при уходе за больным ребенком. Но, допустим, с пособия по БиР (беременность и роды), а также обязанности удерживать НДФЛ нет.

Тариф ставки по НДФЛ устанавливается по нормам НК РФ. При расчетах сумма пособия относится на тот месяц, за который выплачиваются средства. Удержать подоходный налог работодатель обязан за весь период нетрудоспособности. Не играет роли, за счет какого источника начисляется выплата. За первые 3 дня расчет выполняет работодатель. При этом сначала определяется общая сумма пособия к начислению с учетом стажа сотрудника. А затем по рабочей ставке с компенсации удерживается НДФЛ и вычисляется величина средств к выдаче «на руки».

По оставшимся дням периода заболевания рассчитывается напрямую ФСС (при участии региона в пилотном проекте) или организация. Во втором случае после проверки документации и при условии положительного рассмотрения Соцстрах возвращает предприятию всю сумму пособия. То есть, с учетом начисленного НДФЛ.

Виды больничных выплат

Это оформляется больничным листком. Такая продолжительность установлена для одноплодной беременности.

Если ожидается рождение нескольких малышей, отпуск продлевается на 54 дня. В случае осложненных родов к отпуску добавляют еще 16 дней.

Пособие по беременности и родам полагается и родителю, усыновляющему малыша в возрасте до 3 месяцев. В этом случае к дате рождения ребенка прибавляют 70 дней. Если усыновляют нескольких малышей, то отпуск составляет110 дней от даты их рождения.

Пособие по беременности и родам рассчитывается исходя из среднего заработка будущей мамы в расчете за последние два года. Государство регулирует как минимальный размер выплат, так и максимальный.

Пособия по беременности и родам выплачиваются полностью из средств ФСС. Поэтому доходы, полученные по этой статье, не являются объектом налогообложения по НДФЛ.

Облагаются ли страховыми взносами больничные листы по беременности и родам (п. 46 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н)? Нет, не облагаются, по тем же основаниям, которые перечислены выше.

Облагаются ли страховыми взносами больничные листы по беременности и родам (п. 46 Порядка, утв. Приказом Минздравсоцразвития от 29.06.2011 N 624н )? Нет, не облагаются, по тем же основаниям, которые перечислены выше.

Для определения суммы больничного к выплате бухгалтером АО «Сталь Пром» рассчитан размер среднего заработка кладовщика Арбузова – 493,13 руб. Количество дней болезни Арбузова – 3 дня. Стаж Арбузова (более 9 лет) позволяет рассчитывать больничный без учета коэффициента.

Бухгалтер «Сталь Прома» рассчитал сумму больничного к начислению таким образом:

больничный к начислению (оплата за счет АО «Сталь Пром»):

493,13 руб. * 3 дн. = 1.479,39 руб.;

1.479,39 руб. * 13% = 192,32 руб.;

- ПФ: 1.479,39 руб. * 22% = 325,47 руб.

- ОМС: 1.479,39 руб. * 5,1% = 75,45 руб.

- ФСС: 1.479,39 руб. * 2,9% = 42,90 руб.;

На основании расчета и больничного листа Арбузова бухгалтер «Сталь Прома»:

выплатил Арбузову больничные:

1.479,69 руб. – 192,32 руб. = 1.287,37 руб.;

Дт 70 КТ 68 НДФЛ — 192,32 руб.;

начислил взносы во внебюджетные фонды:

- Дт 70 КТ 69.1 ФСС — 42,90 руб.

- Дт 70 КТ 69.2 ПФ — 325,47 руб.

- Дт 70 КТ 69.3 ОМС- 75,45 руб.

Новые обязанности работодателей в 2021 году по оплате больничных

С 2021 года все без исключения регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное социальное страхование был упразднен (Федеральный закон № 243-ФЗ от 03.07.2016).

По новым правилам работодатели выплачивают своим работникам больничные пособия только за первые 3 дня временной нетрудоспособности (ч. 2 ст. 3 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»). За все последующие дни больничного деньги работникам будут поступать непосредственно из регионального отделения ФСС (п. 11 Постановления Правительства РФ от 30.12.2020 № 2375).

Выплачивать пособие за весь период больничного листка работодателям больше не потребуется. Соответственно, не потребуется и представлять заявления на возмещение/зачет выплаченных сотрудникам пособий. Все страховые взносы в ФСС работодатели будут уплачивать в полном объеме без возможности их уменьшения на величину выплаченных в пользу работников больничных пособий. При этом обязанность по оплате сотрудникам первых 3 дней временной нетрудоспособности сохраняется за работодателями в полном объеме. Возмещать работодателям эти деньги ФСС по-прежнему не будет.

Шпаргалка по статье от редакции БУХ.1С для тех, у кого нет времени

1. С 2021 года все регионы перешли на прямые выплаты социальных пособий из средств ФСС. Зачетный механизм при исчислении взносов на обязательное соцстрахование был упразднен.

2. С 2021 года работодатели выплачивают своим работникам больничные пособия за первые 3 дня временной нетрудоспособности. Все последующие дни больничного оплачивает ФСС.

3. Работодатель должен получить от работника документы, необходимые для назначения и выплаты больничного пособия, рассчитать и выплатить пособие за первые 3 дня, сформировать и представить в ФСС комплект документов для выплаты пособия за весь последующий период временной нетрудоспособности.

4. Работодатель обязан назначить сотруднику пособие по временной нетрудоспособности в течение 10 календарных дней со дня обращения сотрудника за пособием.

5. Пособие за первые 3 дня болезни работодатель должен перечислить сотруднику в ближайший после назначения пособия день, установленный для выплаты зарплаты.

6. В течение 5 рабочих дней с момента обращения сотрудника за получением больничного пособия работодателю нужно сформировать и направить в ФСС полный комплект документов для назначения и выплаты этого пособия.

7. ФСС обязан выплатить свою часть пособия в течение 10 календарных дней с момента поступления в фонд документов от работодателя.

8. Несоблюдение сроков для передачи документов в ФСС грозит работодателю штрафом от 300 до 500 рублей.

Сам порядок расчета больничных пособий по большей части не изменился. В 2021 году пособия также рассчитываются, исходя из среднего дневного заработка сотрудника и количества дней временной нетрудоспособности, подтвержденного больничным. Единственное изменение здесь состоит в том, что теперь больничное пособие за полный месяц не может быть меньше МРОТ (Федеральный закон от 29.12.2020 № 478-ФЗ). Если пособие в расчете за полный месяц окажется ниже данной величины, то его нужно будет выплатить в размере, исчисляемом исходя из МРОТ. В этих целях действующий МРОТ делится на количество календарных дней месяца и умножается на количество календарных дней, приходящихся на время болезни.

При этом работодатели должны рассчитать пособие только за первые 3 дня болезни работника. Расчет оставшейся части пособия произведет ФСС на основании сведений, поступивших от работодателя. Для этого работодателям нужно получить от работника заявление, больничный лист и направить их вместе со сведениями о заработке сотрудника в ФСС.

С учетом вышеуказанных изменений обязанности работодателей в части оплаты больничных листов теперь будут сводиться к выполнению следующих действий:

- получение от работников документов, необходимых для назначения и выплаты больничного пособия;

- выплата пособия за первые 3 дня болезни;

- формирование и представление в ФСС комплекта документов для выплаты пособия за весь последующий период временной нетрудоспособности.

Порядок выплаты пособия при временной потере трудоспособности

Пособие, выплачиваемое на основании больничного листка, имеет целью компенсацию заработка работника, имеющего определенный страховой стаж. Оно представляет собой сумму, сформированную в основном за счет средств ФСС. Выплату пособия осуществляет непосредственный работодатель сотрудника. Ответственность за правильное начисление средств государственного ФСС несет руководитель, а также главный бухгалтер предприятия.

Документ за весь лечебный период, выданный медучреждением, работник должен предъявить в бухгалтерию своего предприятия, где ему обязаны рассчитать и выплатить сумму пособия в десятидневный срок после предоставления документа. В связи с последними изменениями законодательства предъявить документ можно также посредством сайта страхователя в электронном варианте.

Комментарий специалиста

Каменский Юрий

Юрист

В соответствии с законодательством пособие по больничному документу выплачивается, если за ним обращаются в срок, не позднее шести месяцев с момента его закрытия. Пособие за прошлый период выплачивается за срок не более 12 месяцев с момента обращения за выплатой пособия.

Выплата обычно приурочивается к ближайшему платежу зарплаты. Она производится вместе с выплатой расчета или аванса. Платеж осуществляется за весь период болезни, начиная с первого дня заболевания работника. Расходы за первые 3 дня нахождения работника на больничном листе несет работодатель, а остальной период оплачивается ФСС.

Оплата пособий по больничным в связи с уходом за ребенком несовершеннолетнего возраста или взрослым подопечным родственником, находящимся на иждивении работника, а также пособий в связи с беременностью и родами начисляется и выплачивается полностью из средств ФСС.

- С января 2013 года стали использоваться обновленные бланки больничных листов, к оформлению которых стали применяться более высокие требования. Это связано с тем, что ранее выплата больничного пособия осуществлялась непосредственно бухгалтерией того предприятия, в котором трудился заболевший сотрудник, а ФСС компенсировал затраты, понесенные в связи с выплатами пособий только после получения отчетов предприятия.

- С 2021 года стали действовать изменения законодательства, в соответствии с которыми оплата больничного стала наиболее упрощенной.

- В 2021 году во многих регионах запущен «пилотный» проект, согласно которому оплата пособия производится напрямую из ФСС, обходя работодателя. При таком пути осуществления выплат работнику предприятие или организация производит оплату из собственных средств лишь сумму пособия за первые 3 дня пребывания на больничном. В дальнейшем обязанностью бухгалтерии предприятия является только передача в страховой фонд, расположенный территориально поблизости к предприятию, только самого больничного листа и справки о размере заработка сотрудника за два предыдущих года. На основании полученных документов ФСС осуществляет оплату пособия непосредственно работнику, выбранным им способом (на карту, банковский счет или лично).

Пример расчёта

В случае если на больничный лист начисляются страховые взносы, то всё зависит от того, по какой причине это происходит. Сумма, для которой будет производиться расчёт, полностью зависит от того, является ли она доплатой к обязательному пособию или полной его заменой.

Для примера, рассмотрим первую ситуацию. Работник компании «ООО» заболел и ушёл на больничный с 11 до 20 мая 2019 года включительно.

Таким образом, срок его болезни по больничному листу, предоставленному работодателю, составил 10 дней. Его страховой стаж, в свою очередь 7 лет, что на год меньше срока, который государство установило в качестве гарантии 100% пособия.

Но, коллективный договор между работниками и работодателем предусматривает, что последний доплачивает пособие из денег компании до 100% вне зависимости от стажа сотрудников, что распространяется и на наш пример.

Средний дневной заработок заболевшего работника за прошедший год составил 1500 рублей. Именно он принимается в качестве базы для расчётов.

А вот из дополнительных 3000 рублей придётся заплатить:

- 660 рублей в Пенсионный фонд (3000 х 22%);

- 87 рублей соцстрахования (3000 х 2,9%);

- 153 рубля медстраховки (3000 х 5,1%);

- 6 рублей на травматизм (3000 х 0,2%).

Общая сумма выплат в различные страховые фонды составила в итоге: 906 руб.

Общее правило гласит, что оплата больничного листа не облагается страховыми взносами.

Это действительно так. Но на практике существуют исключения. Например, если работодатель доплачивает к больничному пособию определённые суммы. В таком случае, ему всё равно придётся перечислять все необходимые суммы в ФСС и ПФ.

Подлежат ли больничные листы страховым и профсоюзным взносам? В каких случаях облагаются?

Страховые и профсоюзные взносы — это обязательные платежи, которые взимаются с определенных отчислений, включающих вознаграждение работников за труд. Работодатели обязаны вносить определенный процент средств в страховые и профсоюзные фонды за каждый трудовой месяц.

Мнение эксперта

Степанов Владислав Васильевич

Юрист-практик с 10-летним стажем. Специализируется в области гражданского права. Член коллегии адвокатов.

Тем не менее, существуют некоторые категории выплат, которые освобождаются от данных отчислений. Входят ли в них пособия по больничным? В статье можно узнать, выплачиваются ли страховые взносы с б/л.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Ограничения выплаты пособий по временной нетрудоспособности

1. Максимальная сумма учитываемых начислений. За каждый из расчетных годов заработок учитывается в сумме, не превышающей предельную величину базы для начисления страховых взносов в ФСС (ст. 14 п. 3.2 255-ФЗ). Напомним, что эта величина в 2021 году составила 815 тысяч рублей, в 2021 году — 865 тысяч рублей, в 2020 году — 912 тысяч рублей, а в 2021 году — 966 тысяч рублей. Значение 2021 года не применяется по больничным листам, выданным в 2021 году, так как расчетный период — 2019–2020 год.

Исходя из этих ограничений можно рассчитать максимальный средний заработок за день по пособию, полученному в 2021 году: (865 000 рублей + 912 000 рублей) / 730 дней = 2 434,25 рубля.

Если пособия выплачиваются одному сотруднику несколькими страхователями, каждый из страхователей может учесть за каждый год заработок в сумме, не превышающей указанную предельную величину.

2. Ограничение при нарушении режима. Если в листе нетрудоспособности есть отметка о нарушении режима, то с даты нарушения пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В местностях, где применяется районный коэффициент, МРОТ берется с учетом этого коэффициента.

Нарушением режима считается нарушение предписаний врача, пропуск медосмотров и экспертиз. Если травма получена в результате алкогольного или наркотического опьянения, то пособие рассчитывается по МРОТ за весь период нетрудоспособности.

3. Влияние страхового стажа на сумму больничного.

Страховой стаж — суммарная продолжительность времени уплаты страховых взносов и (или) налогов. Сюда включается период работы по трудовому договору, государственной службы, военной службы и иной деятельности. В зависимости от продолжительности страхового стажа пособие по причинам собственного заболевания, травмы, карантина, протезирования и долечивания выплачивается в процентах от среднего заработка:

- страховой стаж 8 лет и более — 100%;

- страховой стаж от 5 до 8 лет — 80 %;

- страховой стаж от полугода до 5 лет — 60 %;

- страховой стаж менее полугода — пособие выплачивается в размере, не превышающем МРОТ за полный календарный месяц. В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, — в размере, не превышающем минимального размера оплаты труда с учетом этих коэффициентов.

При профессиональном заболевании или производственной травме пособие выплачивается в размере 100% среднего заработка.

Если речь идет об амбулаторном уходе за больным ребенком, то выплаты в процентах от среднего заработка, которые зависят от стажа, начисляются только за первые 10 дней. За все последующие дни нетрудоспособности выплачивается 50 %.

Обратите внимание, что сумма пособия в расчете за полный месяц не может быть меньше МРОТ. Если пособие за полный месяц, рассчитанное по фактическому среднему дневному заработку, будет меньше установленного МРОТ, его надо будет исчислить исходя из минимального размера

Даже если снижение произошло из-за учета стажа.

4. Пособие по временной нетрудоспособности выплачивается сотрудникам, работавшим в организации и уволенным, в случае наступления заболевания или травмы в течение 30 календарных дней после расторжения трудового договора. В этом случае пособие вне зависимости от стажа выплачивается в размере 60 % (п. 2 ст. 7 255-ФЗ).

5. Ограничения пособий по уходу за больным членом семьи. В случае осуществления ухода за больным членом семьи существует ряд дополнительных ограничений. Ограничивается количество оплачиваемых дней по каждому случаю нетрудоспособности и количество оплачиваемых дней в году, в зависимости от возраста больного, а также от наличия особых заболеваний (п. 5 ст. 6 255-ФЗ).

| За кем уход | Кол-во оплачиваемых дней по одному больничному | Кол-во оплачиваемых дней в календарном году |

| Ребенок до 7 лет | Не ограничено | 60 |

| До 7 лет, заболевание из спец. перечня | Не ограничено | 90 |

| Ребенок от 7 до 15 лет | 15 | 45 |

| Ребенок-инвалид до 18 лет | Не ограничено | 120 |

| Ребенок до 18 лет (ВИЧ и заболевания в пп 4,5 п. 5 ст. 6 255-ФЗ) | Не ограничено | Не ограничено |

| Ребенок до 18 лет (болезни в связи с поствакцинальным осложнением, при злокачественных новообразованиях) | Не ограничено | Не ограничено |

| Другой член семьи | 7 | 30 |

Кроме ограничений по количеству оплачиваемых дней, пособие по уходу за больным ребенком при амбулаторном лечении ограничено и по сумме выплаты, начиная с 11 дня нетрудоспособности:

- за первые 10 календарных дней пособие выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица;

- за последующие дни — в размере 50 процентов среднего заработка (п. 3 ст. 7 255-ФЗ).

При лечении ребенка в стационаре все выплаты рассчитываются по страховому стажу.

Пример расчета облагаемой суммы пособия

Рассмотрим, как рассчитывается сумма выплаты, с которой уплачиваются страховые взносы по больничному листу на основе следующих исходных данных:

- Работник предъявил в бухгалтерию предприятия больничный документ, оформленный на 10 дней с 11 по 20 мая 2020 года.

- Стаж его страховых выплат составлял 7 лет.

- На основании коллективного договора работодатель обязался доплачивать по больничному пособию работникам, имеющим страховой стаж более 5 лет, сумму до 100% размера их средней зарплаты.

- Средний дневной заработок работника за предыдущие два года: 2017 и 2020 составил 1540 рублей.

При стаже в 7 лет по законодательству положена выплата пособия, составляющего 80%. Но работодатель обязался в соответствии с внутренним договором предприятия доплачивать его до 100% из своих средств.

1540 х 10 дней = 15400 рублей – сумма пособия, согласно внутренним документам предприятия;

1540 х 10 х 80% = 12320 рублей – размер пособия по законодательству, не подлежащий обложению страховыми взносами, поскольку является государственной дотационной выплатой.

Сумма, с которой взимаются взносы в ФСС по установленной ставке 2,9%, равна: (15400 – 12320) = 3080 рубля.

Они составляют: 3080 х 2,9% = 89,32 рубля.

Если сотруднику было выплачено больничное пособие, а в дальнейшем ФСС отказался компенсировать эти затраты, у работодателя появится недостача по страховым отчислениям, и придется вносить доплату недоимки плюс начисленные пени. В таких ситуациях удержать невозмещенные ФСС суммы с зарплаты работника считается возможным только в случае предоставления им ложных сведений о страховом стаже.

Во избежание подобных проблем, работодатель должен:

грамотно заполнить и утвердить больничный лист;

учесть лимиты сумм доходов, участвующих при расчете размера пособия;

принять во внимание число дней в году, за которые могут быть выплачены пособия;

проверить подлинность предоставленного работником больничного листа, правомерность мед.учреждения выдавать подобные документы;

проверить достоверность предоставленных о страховом стаже данных.

Сотрудник Симонов А.К. ежемесячно получает зарплату 100 000 руб. Соответственно, за 2 календарных года его суммарная зарплата составит 2 400 000 руб. При расчете больничного возможны 2 варианта:

- работодатель учитывает максимальный размер среднедневного заработка 2 017,81 руб. или заработок за 2 года 1 473 000 руб. В этом случае Симонов А.К. получит за первые 3 дня болезни меньше пособия, чем мог бы при его реальной зарплате:

| Среднедневной заработок за 3 дня | = | (718 000 755 000) | 730 | * | 3 | = | 6 053,43 руб. |

- работодатель рассчитает среднедневной заработок за 3 первых дня исходя из реальной зарплаты сотрудника:

| Среднедневной заработок за 3 дня | = | (1 200 000 1 200 000) | 730 | * | 3 | = | 9 863,01 руб. |

Важно! Необходимо обращать внимание на следующие моменты:

- ФСС свою часть больничного листа оплачивает в обычном порядке, то есть с учетом установленного лимита среднедневного заработка;

- если ФСС не примет к зачету величину пособия по больничному листу, то на всю эту сумму необходимо будет начислить страховые взносы.

Изменятся ли страховая выплата при перечислении пособия

Руководители компаний экономят, если размер выплаты не превышает установленного лимита. Если же сумма превышает этот показатель, то придется перечислять с превышения страховые взносы.

По ст. 430 НК ФСС компенсирует руководителям предприятий суммы, потраченные на перечисление работникам денег по больничному листку.

Но существуют исключения, при которых невозможно снизить страховые перечисления работодателем.

К ним относятся ситуации:

- листок нетрудоспособности оформляется на основании травмы, полученной гражданином во время исполнения трудовых обязанностей;

- пособие выплачивается на основании заболевания, полученного во время работы в опасных или вредных условиях;

- компания функционирует с использованием ОСНО, а сотрудник работает по двум направлениям, причем по одному такому направлению требуется платить налог по ЕНВД.

Поэтому при получении компенсации учитывается выбранный режим налогообложения и причины появления заболевания у работника.