Рассрочка: что это такое и как работает

Содержание:

- Примеры

- Почему рассрочка выгодна банкам?

- Любой ли гражданин может оформить беспроцентную рассрочку?

- Инструкция для покупателя

- Что такое POS-кредитование

- Примеры программ рассрочки

- Почему рассрочка выгодна магазинам?

- Полезные статьи

- Как оформить рассрочку в М.Видео онлайн

- Покупка товара в магазине по карте рассрочки

- Беспроцентный кредит в МФО и экспресс-займах

- Как отказаться от страховки при рассрочке

- Как работает период охлаждения

- Когда выгодно брать рассрочку, а когда лучше накопить на товар

- # Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по

займу, то есть вы выплачиваете исключительно полную стоимость товара, не

переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства,

приобретая товары, или оплачиваете услуги исключительно у партнёров банка,

предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними

процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было

более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное

предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального

эксперимента: на заправках в скором времени можно будет приобретать бензин в

рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить

через специальное приложение карту рассрочки с лимитом до 15 000 рублей на

покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в

течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья,

процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Почему рассрочка выгодна банкам?

Изначально между магазином и банком происходит некая договоренность. Допустим, магазин М Видео продает телевизор за 50 тыс. рублей. Банк предлагает ему сделать скидку на товар, равный сумме процентов (например, скидка 10 тыс. рублей).

Клиент, оформляющий данный телевизор в рассрочку, выплатит за него в итоге 50 тыс. рублей ежемесячно равными платежами. Клиент доволен – он не переплатил ни копейки и действительно получил рассрочку. Но если взглянуть на график платежей, то можно увидеть, что стоимость товара в рассрочку составила 40 тыс. рублей, а 10 тыс. составляют проценты.

Покупатель окончательно путается от такой схемы и не понимает, почему товар в чеке стоит дешевле. Но его это не касается, ведь проценты за него платит магазин. Клиент получает товар в долг без переплаты, банк получает свои проценты. Магазин идет на скидку по товару для его скорейшей реализации. Теперь вы понимаете, как работает рассрочка.

Любой ли гражданин может оформить беспроцентную рассрочку?

Дело в том, что в практике не каждый клиент может воспользоваться такой рассрочкой.

В крупных торговых компаниях рассрочку клиенту оформляет кредитный менеджер банка. В мелких же магазинах всю работу проводит менеджер по продажам или кассир (сочетая должности).

У клиента обязательно с собой должен быть документ, удостоверяющий личность (паспорт или водительское удостоверение). С него снимут копию. Это делается для того, чтобы отправить онлайн-заявку (анкету) в банк на получение кредита. Занимает экспресс-анализ потенциального заемщика не более 5 минут и, затем, оглашается решение. При этом обязательно проверяется кредитная история заемщика и прочие данные через службу безопасности банка.

А так же, менеджеры, заполняя анкету, ненавязчиво спрашивают у клиента такие вопросы, как:

- Семейное положение;

- Количество детей в семье (иждивенцев);

- Совокупный доход семьи;

- Наличие других кредитов.

Данная информация помогает осуществить скоринг заемщика.

Иногда запрос отправляется в несколько банков, если магазин сотрудничает не с одним партнером. Для чего это делается? Для экономии времени клиента. Дело в том, что процесс оформления происходит в режиме «онлайн» и нужно минимизировать затраченное клиентом ожидание, чтобы он остался доволен услугой и сервисом магазина в целом.

Редкий случай, когда в рассрочке клиенту могут отказать. И все же так бывает. Причиной этому может послужить плохая кредитная история (или прочие причины, по которым гражданин не прошел проверку службой безопасности). Особенно часто такие отказы приходят от «Сетелем Банка», который делает особый акцент на «репутацию» своих потенциальных клиентов.

Итак, получается, что не каждый клиент по факту сможет оформить рассрочку. На отрицательное решение влияет низкий балл заемщика по скоринг – тесту, плохая кредитная история и, зафиксированные в базе данных, проблемы с законодательством Российской Федерации.

Инструкция для покупателя

Купить жилье в рассрочку в строящемся доме можно без всякого труда (больше о том, какие есть способы покупки квартиры, можно узнать здесь). Для этого нужно приехать с деньгами и паспортом в офис компании-застройщика, выбрать понравившуюся квартиру и заключить договор. На эту процедуру уйдет не более одного часа.

Инструкция как купить жилье таким способом:

- Найти застройщика.

- Изучить его репутацию, учредительные документы, разрешение на строительство.

- Изъявить желание заключить ДДУ и оформить рассрочку.

- Заключить договор и зарегистрировать его в Росреестре.

- Своевременно оплачивать все платежи в сроки, предусмотренные договором.

Жилье в новостройке

Оформление рассрочки чаще всего происходит именно для покупки жилья в строящемся доме, а не на вторичном рынке. Поэтапное внесение платежей может быть предусмотрено и после сдачи объекта в эксплуатацию, то есть когда оформляется уже не ДДУ, а договор купли-продажи.

Однако это происходит крайне редко. В этом случае купчая заверяется у нотариуса, и переход прав собственности регистрируется в Росреестре. До окончания внесения всех платежей на квартиру накладывается обременение.

Рекомендация

Заключая ДДУ с застройщиком, обратите внимание на все существенные условия договора, в частности порядок оплаты. Должны быть указаны сроки и суммы внесения, а также право досрочно выполнить свои обязательства.

Если рассрочка процентная, то необходимо уточнить какие будут основания для повышения ставки в течение периода действия договора.

- Скачать бланк договора долевого участия

- Скачать образец договора долевого участия

«Вторичка»

Поэтапная оплата за квартиру, покупаемую на вторичном рынке, происходит крайне редко. Иногда такая схема практикуется между родственниками или знакомыми людьми, например, если кто-то эмигрирует в другую страну. Для покупки оформляется традиционный договор купли-продажи, в котором указан адрес жилья, все контакты и персональные данные покупателя и продавца, сумма первоначального взноса, сроки оплаты всех платежей и их суммы в рамках рассрочки, момент перехода права собственности, санкции в случае задержки платежей и порядок расторжения соглашения.

Начальный взнос при такой схеме расчетов обычно составляет половину стоимости жилья. До момента полного расчета квартира будет находиться в залоге у продавца. После внесения последнего платежа оформляется право собственности на нового собственника путем регистрации в Росреестре.

Без первого взноса

Программы покупки жилья без необходимости оплачивать 10-50% его стоимости встречаются довольно редко. В основном речь идет об ипотечных кредитах с банками-партнерами. Большинство же застройщиков предлагают условия, на которых необходимо оплачивать хотя бы 10-20% стоимости квартиры. Иногда встречаются программы, по которым предусмотрен нулевой первоначальный взнос, но на деле это означает, что 10 или 20% стоимости квартиры просто вносится через год, а не сразу после заключения договора.

Помощь государства

Справка. Получить беспроцентную рассрочку можно и в рамках государственных программ («Молодежи доступное жилье», «Жилье работникам бюджетной сферы» и пр.). В этом случае часть средств на оплату квартиры гасится за счет полученной субсидии из бюджета.

Однако стать участником такой программы непросто. Нужно соответствовать критериям отбора участников по возрасту, стоять на очереди по улучшению жилья либо работать в госструктуре, на военной службе и пр.

Интересные программы предлагает и Агентство по ипотечному жилищному кредитованию. Их участники могут рассчитывать на рассрочку сроком до 15 лет без первоначального взноса (так называемая аренда с выкупом).

Когда возникает право собственности?

Право собственности на жилье возникает только после регистрации в Росреестре. До окончания строительства и сдачи дома в эксплуатацию у дольщика есть только зарегистрированный ДДУ.

Что такое POS-кредитование

POS-кредит – это целевой кредит на оплату товара (реже – услуги), который выдается покупателю или заказчику непосредственно в процессе оформления покупки. Выдачей такого кредита занимается прикрепленный к магазину сотрудник банка. Его оформление происходит в ускоренном режиме с базовой оценкой заемщика и минимальным пакетом документов.

При выдаче товарного кредита таким способом свою выгоду имеют и банк, и магазин, и покупатель. Первый получает потенциального клиента, а также зарабатывает на процентах и дополнительных услугах (чаще всего – страховке). Второй привлекает покупателей и упрощает сбыт некоторых категорий товаров. Третий получает кредит на оплату желаемой покупки с быстрым оформлением и без большого пакета документов.

С другой стороны, такие кредиты более рискованы, чем обычные, которые оформляются в отделении банка. Причина – в большой вероятности столкнуться с невозвратом. При быстром оформлении кредита в процессе покупки у банка нет времени на тщательную оценку заемщика и вынесение решения. Поэтому такой кредит могут получить те, кому в обычных условиях с большой вероятностью откажут.

Примеры программ рассрочки

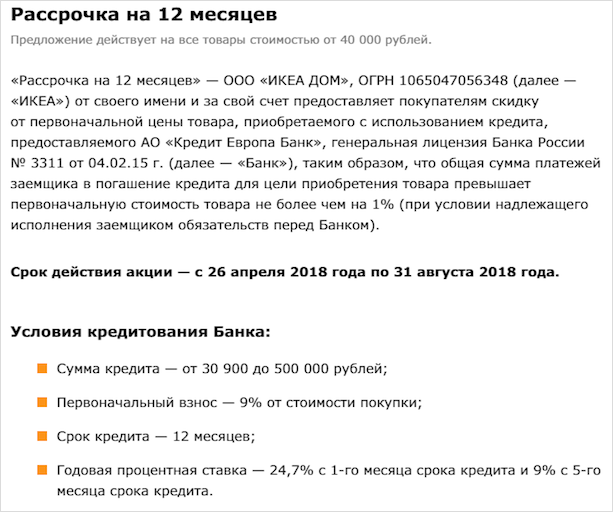

ИКЕА

ИКЕА дает возможность купить товар и равномерно оплачивать его стоимость за 3, 6, 9 или 12 месяцев. Кредитором выступает АО ”Кредит Европа Банк”. Условием акции является оформление финансовой карты IKEA FAMILY. Стоимость ее годового обслуживания – 300 руб.

Покупатель не платит проценты, если вовремя вносит ежемесячный платеж. Если платеж просрочен, то начисляются проценты:

- базовые (29 % годовых на неоплаченную сумму) со дня оформления договора до даты платежа;

- альтернативные (59,9 % годовых) со дня, следующего за датой платежа.

Для срока 3 месяца сумма покупки должна быть от 6 до 50 тыс. руб. Для 6 месяцев – от 20 тыс. руб., 9 месяцев – от 30 тыс. руб., 12 месяцев – от 40 тыс. руб.

На последний случай действуют особые условия.

В первом абзаце как раз и объясняется, за счет чего покупатель приобретает товар без переплат (или с минимальной переплатой до 1 %). За счет предоставления покупателю скидки от первоначальной цены товара.

Связной

Связной позволяет разделить оплату на несколько платежей не на все товары, а только из списка магазина. Магазин также не скрывает, что вы оформляете банковский займ. А переплата не возникает за счет предоставленной скидки на сумму процентов и при условии своевременного внесения суммы в погашение долга.

Партнером выступает “Почта Банк”.

| Условия кредитования | |

| Срок кредита | 36 месяцев |

| Сумма кредита | 3 000 – 300 000 руб. |

| Первоначальный взнос | 0 % |

| Процентная ставка | 7 – 43,5 % |

| Скидка магазина | 20 % |

Получается, что магазин дает скидку не более 20 %. Если банк одобрил займ под более высокий процент, то ни о каком беспроцентном кредитовании речь уже не идет.

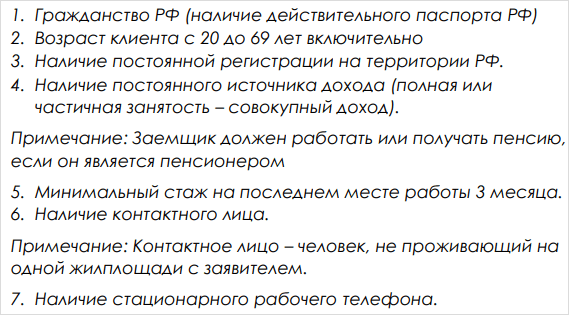

Как и при получении любого потребительского займа банк предъявляет определенные требования к заемщику.

Меховой салон “Снежная королева”

Какие банки дают кредит на условиях отсрочки платежа в этом магазине? Сразу 4 банка: Хоум Кредит Банк, Русфинанс Банк, ОТП Банк и Альфа-Банк. У каждого свои условия.

Так же, как и в предыдущих случаях, переплата отсутствует за счет дополнительной скидки продавца в размере процентов банка. Но в ежемесячный платеж может попасть страховка, если вы вовремя ее не заметите и не откажетесь от нее до подписания договора или в 14-дневный срок после. А также часто включаются услуги по СМС-уведомлениям банка.

Займ выдается покупателю в возрасте от 18 до 70 лет, имеющим постоянную регистрацию в регионе.

| Условия банков | |

| Хоум Кредит Банк | Русфинанс Банк |

| Сумма кредита: от 1 500 до 500 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 11,23 – 21,76 % годовых. |

Сумма кредита: от 5 000 до 500 000 рублей.

Первоначальный взнос от 0 до 45 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,9 – 19,4 % годовых. |

| ОТП Банк | Альфа-Банк |

| Сумма кредита: от 2 000 до 300 000 рублей.

Первоначальный взнос от 0 до 50 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,3 – 20,1 % годовых. Скидка торговой организации составляет 10 % от стоимости товара. |

Сумма кредита: от 5 000 до 300 000 рублей.

Первоначальный взнос от 0 до 30 % от стоимости товара. Срок кредита 24 месяца. Процентная ставка: 10,4 – 15,4 % годовых. |

Как видите, при ответе на вопрос: рассрочка – это кредит или нет, покупателям в данных торговых сетях стоит сказать “да”.

Почему рассрочка выгодна магазинам?

Продавцы в магазинах обычно активно продвигают рассрочку на товары, утверждая, что сегодня она действует последний день. Они убеждают покупателей, что такая акция бывает редко и ею нужно воспользоваться именно сегодня. Рассрочка в М Видео выгодна и самому магазину, потому что:

- большинство крупных акций проводится благодаря поддержке поставщиков. Часто именно поставщики компенсируют торговым точкам половину от скидки, предоставляемой банкам-партнерам. Зачем им это нужно? При отказе поставщика компенсировать скидку, его продукция не будет участвовать в акции, поэтому ее продажи снизятся. Когда снижается объем продаж продукции, торговая точка ее меньше заказывает у поставщика, он ее меньше реализует и меньше поучает дохода;

- у торговых точек есть договоренности с банками-партнерами, которые платят деньги за то, что выдают займы именно в этом магазине;

- для всех участников сделки рассрочка – это прекрасный способ реализовать товар с минимальными затратами. Тем самым, можно еще и получить бонус от поставщиков. У каждого магазина есть планы продаж на год с поставщиками. Например, они планируют купить продукцию на 100 млн. рублей за 12 месяцев и тогда получат 5% денег обратно за выполнение плана. Естественно, купленный товар нужно реализовать. Торговые точки рассматривают это как доход, а поставщики, как гарантию, что в конце года они распродадут свою продукцию на 100 млн. рублей.

Полезные статьи

Карта рассрочки Совесть от Qiwi банк

- Кредитный лимит: От 5000 до 300 000;

- Льготный период без %: 1-12 месяцев;

- Ежемесячные платежи: От 8,3%;

- Процентная ставка: 10% годовых;

- Обслуживание: Бесплатно.

Аналогичная карта рассрочки от Киви банк — Совесть. Также бесплатно все, что только можно, включая обслуживание, смс информирование, мобильное приложение и Интернет личный кабинет.

Работает точно также: выбираете товар в 22 000 магазинах-партнерах, покупаете по карте и гасите в срок разбитую на несколько частей сумму долга, и не платите никаких процентов. Выдают с 18 лет в любом салоне «Связной» только по паспорту.

Где еще взять кредит с 18 лет по паспорту ⇒

Надеемся, что вы сумели выбрать для себя подходящий способ покупать в кредит или получить займ без переплат, экономя свои деньги. Кстати, так можно даже заработать — купив по кредитке, пока свои деньги лежат на вкладе или сберегательном счету под проценты.

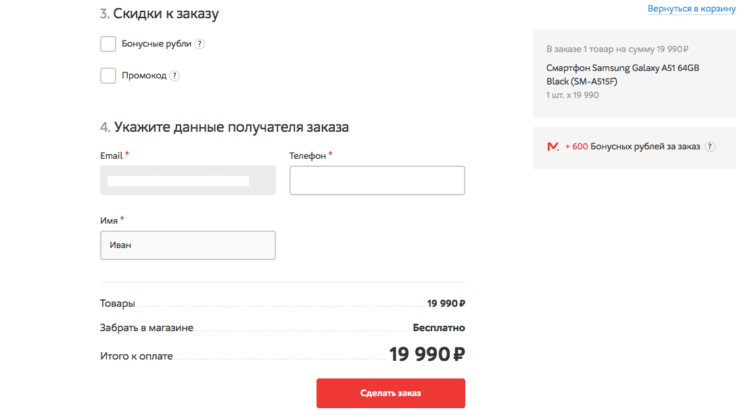

Как оформить рассрочку в М.Видео онлайн

Подать заявку на рассрочку самостоятельно проще простого. Объясню на примере М.Видео, где я сам периодически покупаю товары с рассрочкой платежа, ведь это так удобно:

- Добавьте нужный товар в корзину и нажмите «Продолжить оформление»;

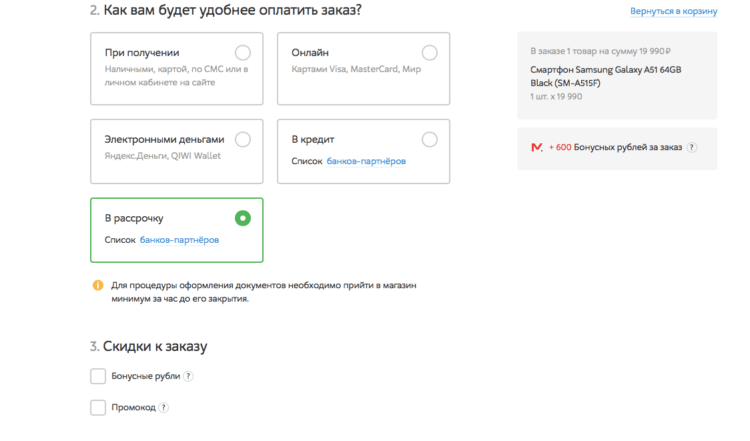

- Выберите магазин для самовывоза, а в поле «Способ оплаты» выберите «В рассрочку»;

Добавьте товар в корзину и выберите дополнительные услуги, если они вам нужны

- Нажмите «Список банков-партнёров и оцените, есть ли там те, которым вы доверяете;

- Если вас всё устраивает, заполните контактные данные и нажмите «Сделать заказ»;

Обязательно выберите рассрочку, а не кредит

- После того, как вы сделаете заказ, вам будет предложено заполнить форму на предоставление рассрочки;

- Введите свои ФИО, паспортные и контактные данные, в отдельных случаях придётся сфотографироваться;

Подтвердите цену и оформите заказ

- Не забудьте отказаться от всех страховок и дополнительных услуг;

- Дождитесь решения по вашей заявке, придите в магазин и подпишите документы.

Не хочется делать бесплатную рекламу «МТС-банку», банку «Хоум Кредит» и «Тинькофф банку», но, на мой взгляд, там самые выгодные и прозрачные условия предоставления рассрочки, а также очень удобные приложения, через которые можно вносить платежи.

Покупка товара в магазине по карте рассрочки

Альтернативным вариантов покупки товара в кредит без участия банка является карта рассрочки. Это относительно новый продукт, который уже успел завоевать любовь и доверие покупателей. Приобретая товар в магазине не нужно будет заключать кредитный договор и прочие соглашения. Покупатель просто расплачивается картой в магазине на кассе, после чего оплачивает стоимость покупки равными платежами, внося их на карточку.

Получить карту рассрочки можно только в банке. Для оформления необходимо предоставить паспорт гражданина РФ. Условия по карте довольно лояльные, поэтому получить платежный инструмент могут все лица, старше 18 лет. К тому же, пластиковая карточка дает возможность не только совершать покупки без переплаты, но также получать бонусы в виде кэшбэка и процента на остаток собственных денежных средств на счету. Благодаря такому продукту можно не только сэкономить, но и приумножить свой капитал.

Единственным недостатком продукта является то, что приобрести товар можно только у партнеров-банка. Беспроцентный период кредитования также зависит от магазина-партнера. Во всех магазинах сроки разные. Они могут быть, как 1-2 месяца, так и 6-12 мес.

Видео на тему «Что такое карта рассрочки»:

Приобретая товар в рассрочку от магазина или через банк, не стоит забывать о том, что исполнять финансовые обязательства необходимо своевременно и без просрочек. Это может плохо сказать на репутации клиента и на переплате, ведь за пропуск платежа начисляется дополнительный процент или штраф. В любом случае банк принимает непосредственное участие в сделке купли-продажи, так как платежи необходимо вносить через банк по реквизитам, которые предоставит магазин, а карты рассрочки выпускают только финансовые компании.

Беспроцентный кредит в МФО и экспресс-займах

Если банки редко готовы предлагать беспроцентные кредиты только по паспорту, так как не имеют с этого никакой прибыли, то микрофинансовые организации, чтобы привлечь к себе новых клиентов, часто предлагают подобные условия либо только для новых, либо для всех клиентов. Но здесь уже на большие суммы рассчитывать не приходится, разве что занять несколько тысяч до зарплаты или на неотложные нужды.

ТОП бесплатных микрозаймов только по паспорту ⇒

Online Zaim — 5 дней без процентов

- Сумма: от 2000 до 10 000

- Срок: от 5 до 25 дней

- Процентная ставка: до 1% в сутки

Данное МФО выдает займы всем гражданам РФ с 18 лет только по паспорту. Действует акция — первые 5 дней проценты по займу не начисляются, то есть вы можете взять 10 000 на 6 дней, а заплатить, как будто пользовались всего один. Стандартная ставка после 5го дня — 0,9% для постоянных и 1% в день для новых клиентов.

Деньги сразу — 5 дней под 0%

- Сумма: от 1000 до 30 000 рублей

- Срок: 16 дней + прологация

- Процентная ставка: от 0% в день

Та же самая акция — первые пять дней вы можете пользоваться деньгами бесплатно. Но распространяется она уже только на новых клиентов. Старые же могут рассчитывать лишь на каждый пятый займ (до 15 дней) под 0,02% в сутки.

Выдают всем с 18 лет, в том числе пенсионерам и студентам. Справки не нужны, требуется только паспорт. Но взять деньги можно только наличными в офисах компании, онлайн на карту не переводят. Новым клиентам — бесплатно.

CreditPlus — первый займ бесплатно

- Сумма: до 15 000 руб.

- Срок: до 30 дней

- Процентная ставка: 0%

И самое выгодное предложение бесплатного кредита от МФО CreditPlus. Действует только для новых клиентов, но если вы никогда еще не обращались сюда, грех не воспользоваться. Аналогичные условия сейчас в Moneza — первый займ до 15 000 — без процентов на 30 дней.

Новые МФО, выдающие первый займ под 0% всем ⇒

Можно получить до 15 000 на месяц и отдать те же самые 15 000 — 0% действует на весь срок займа. Кстати, так можно бесплатно улучшить свою кредитную историю, взяв займ и погасив его точно в срок.

Как отказаться от страховки при рассрочке

Как работает период охлаждения

По добровольным страховкам действует «период охлаждения», он составляет 14 дней. В этот период клиент может отказаться от полиса и вернуть деньги. Из цены страховки вычитается стоимость за те дни, пока она действовала.

Чтобы отказаться от страховки, нужно написать заявление (его можно найти на сайте страховой компании).

Отказ можно написать в офисе страховщика или отправить по почте с описью вложения и уведомлением о вручении. Иногда заявление можно подать через банк, в котором была оформлена страховка.

Иногда при покупке товара на сайте магазин автоматически добавляет страховку в покупку. Чтобы вовремя это заметить, можно умножить сумму ежемесячного платежа на количество месяцев рассрочки или кредита. Если сумма увеличилась, значит, страховка добавлена. Убрать её можно, поискав подробности о кредите или рассрочке. Например, в Озоне это выглядит так:

Если поставить все три галочки, то у Рево Технологии сумма не изменится, у МТС увеличится на 2 ₽, а остальные компании увеличат ежемесячный платёж на 230–350 ₽.

Когда выгодно брать рассрочку, а когда лучше накопить на товар

Рассрочка способна выручить в определённый момент, но если использовать этот вид покупок постоянно, могут возникнуть проблемы. Вот о чём следует помнить.

Финансовая дисциплина. Некоторым людям проще купить товар на деньги банка и регулярно выплачивать долг, боясь начисления штрафов и процентов, чем копить деньги на желаемую вещь. Но есть и другая сторона.

По мнению эксперта Катерины Путилиной, у рассрочек есть побочный эффект. «Частое пользование рассрочкой приводит к тому, что человек становится неспособен копить деньги, планировать расходы. И не успев выплатить одну рассрочку, он уже взял две другие. Если такая ситуация повторяется и усугубляется, то человек вскоре окажется в долговой яме.

По кредитным картам ситуация чуть отличается. Люди их берут, чтобы пользоваться льготным периодом, когда не взимается процент за использование, но из-за нехватки дисциплины и неумения планировать свои финансы в льготный период большинство не укладывается и платит довольно высокий процент (по кредитным картам ставки в среднем в 2–3 раза выше, чем по потребительским кредитам)».

Срочность покупки. Иногда товар нужен срочно — сложно жить без холодильника или стиральной машины. В таком случае лучше купить товар в рассрочку, потому что копить — слишком долго.

Выгода от покупки. Цены на товары чаще растут, чем снижаются. Например, в августе 2020 года можно было взять в рассрочку системный блок за 26 тысяч ₽ и монитор за 5300 ₽. В марте 2021 года эти же модели стоят 28 990 ₽ и 6990 ₽ соответственно. Если покупать их сейчас, придётся переплатить почти 5 тысяч ₽.

Ещё можно сравнивать стоимость товаров в разных магазинах. Например, если вы хотите взять в рассрочку бытовую технику, то можете сравнить цены в разных магазинах, а затем выбрать оптимальную. Но иногда цены на товар в рассрочку в одних магазинах бывают выше, чем в тех, где рассрочку не дают. Тут лучше оценить, насколько срочно нужна вещь и критична ли переплата.

Стабильность доходов. Если зарплату платят нерегулярно или её размер колеблется, то планировать ежемесячные платежи сложнее. Возможно, в этом случае лучше попробовать накопить на нужную вещь. Как вариант — заранее откладывать деньги на следующий ежемесячный платёж, если, например, дали премию.

Кредитная история. Данные о платежах по кредитным картам и рассрочкам в банках вносятся в кредитную историю. Если будет просрочка платежей, кредитная история будет подпорчена.

Но при этом рассрочку можно использовать для формирования кредитной истории, если у вас ещё не было кредитов. Это полезно, если, например, вы собираетесь в скором времени оформлять ипотеку. Клиентам с чистой кредитной историей банки повышают ставки и уменьшают кредитный лимит либо могут и вовсе не одобрить большой кредит: непонятно, насколько новый заёмщик будет дисциплинирован. Выплатив рассрочку без задержек, вы докажете банкам, что умеете справляться с ежемесячными платежами.

# Как применяется акция беспроцентной рассрочки, если в заказе несколько товаров

-

Если в одном заказе товары от разных продавцов, причём каждый товар участвует в акции беспроцентной рассрочки, то каждый продавец платит только за свой товар. Действует для Ozon.Рассрочки и Кредитного брокера.

-

Если в одном заказе товары от разных продавцов, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.

-

Если в одном заказе товары от одного продавца, но один товар участвует в акции беспроцентной рассрочки, а другой — нет, то:

- Ozon.Рассрочка: беспроцентная рассрочка применяется только к товару, который участвует в акции;

- Кредитный брокер: акция не применяется, все товары в заказе продаются за полную стоимость.