Рассрочка

Содержание:

- Примеры

- Отличие рассрочки от кредита

- Как продавцу защитить свои интересы при заключении ДКП?

- Особенности банковского кредита

- Как получить карту рассрочки

- Как взять телефон в рассрочку

- В чем суть онлайн рассрочки

- Договор купли продажи квартиры 2016: образец заполнения

- Собираем необходимые бумаги

- Что влияет на процентную ставку

- Рассрочка или кредит?

- Кому одобряют рассрочку, кредит: необходимые условия для одобрения

- Что необходимо знать о рассрочке

- Несвоевременная оплата

- Перечень необходимых документов для рассрочки

Примеры

Чтобы понять, как на практике действует алгоритм, давайте рассмотрим несколько ярких примеров.

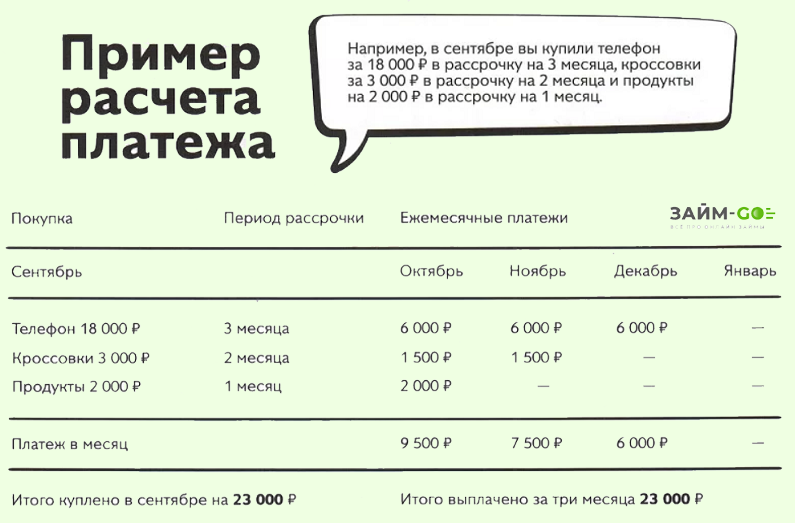

Прежде всего, стоит сказать о том, что условия рассрочки могут существенно отличаться в двух разных организациях. Первая может потребовать начальный взнос, порой достигающий 50% от всей стоимости товара. Вторая предлагает раздробить всю сумму на несколько небольших платежей, но без первоначального взноса. Кроме того, количество месяцев, предоставленных на погашение, будет варьировать от стоимости товара и уровня дохода покупателя.

Итак, представьте себе, что у вас в самый неподходящий момент вышел из строя холодильник. Вы отправляетесь в ближайший супермаркет бытовой техники, и вам предлагают приобрести новый холодильник в рассрочку.

Модель, которую вы присмотрели, стоит 50 тысяч рублей, но полной суммы в данный момент вы не имеете. Она оказывается единственным верным решением, которое спасёт вас в этом месяце.

Продукт выбран, осталось ознакомиться с условиями:

- Первый взнос составляет 20% от всей суммы и равен 10 000 рублей;

- Сумма разбивается на четыре части, то есть необходимо погасить займ в течение четырёх месяцев;

- Сумма обязательного ежемесячного платежа составляет 10 000 рублей, так как остаток задолженности после первого взноса составляет 40 000 рублей (40 000/4 = 10 000).

Данный пример демонстрирует беспроцентную выплату по займу, то есть вы выплачиваете исключительно полную стоимость товара, не переплачивая никакие проценты.

Наряду с беспроцентной рассрочкой существует и второй тип, подразумевающий рассрочку с процентами. Такой тип сотрудничества с клиентами предлагают большинство банков, выдвигая особые условия использования. Обычно потребителю предлагают карту рассрочки.

Вы используете по назначению заёмные средства, приобретая товары, или оплачиваете услуги исключительно у партнёров банка, предоставившего ссуду. Когда все условия соблюдены, вы не имеете дело с лишними процентами, просто внося ежемесячные платежи, согласно договору. Чтобы было более понятно, о чём мы говорим, давайте рассмотрим последнее актуальное предложение от АЗС «Газпромнефть», реализуемое в тандеме с «БКС Банком».

«Газпромнефть» стала инициатором уникального эксперимента: на заправках в скором времени можно будет приобретать бензин в рассрочку. Первыми «подопытными» станут водители такси, которые смогут оформить через специальное приложение карту рассрочки с лимитом до 15 000 рублей на покупку бензина. Продукт даёт возможность приобретать бензин в рассрочку в течение месяца, при своевременном погашении суммы, выделяемой на покупку сырья, процент начисляться не будет.

В том случае, если обязательный платёж будет просрочен, рассрочка автоматически перерастёт в кредит с 59% годовых. Это отличный пример того, насколько сегодня существует тонкая грань между рассрочкой и кредитом, и как игнорирование обязательств приводит к переплатам. Если заёмщик к концу месяца выплачивает сумму в полном объёме (все 15 000), то он сможет обезопасить себя от кредитных обязательств и высокой ставки по новоиспечённому кредиту.

Отличие рассрочки от кредита

На сайтах торговых сетей часто появляются яркие баннеры с надписью «Рассрочка». Но следует понимать, что не всё, что преподносится под этим понятием, действительно им является. Часто под привлекательным названием скрывается кредит. Проценты при этом добавляются к цене товара.

Причина такого поступка крайне проста: выгода магазина и банка. Первый – продаст товар, второй – получит процент. Поэтому, прежде чем заключать договор, следует проверить сколько стоит такой же продукт в других магазинах.

Рассрочка платежа от потребительского кредита отличается:

- Количеством участников сделки. В первом случае их два, во-втором три.

- Отсутствием дополнительных платежей и процентов.

- Внесением первоначального взноса. Это условие не обязательно, но часто встречается.

- Списком требуемых документов. Для оформления рассрочки нужен только паспорт.

Кроме того не стоит забывать о сроке выплат. Отсрочка выдаётся на короткий срок, кредит на 5 – 10 лет. Но, ввиду этого, размер ежемесячных выплат будет выше у рассрочки. Более подробно о том, чем кредит отличается от рассрочки я уже писал в своей статье.

Как продавцу защитить свои интересы при заключении ДКП?

Совершение сделки купли-продажи недвижимости с условием об оплате частями после передачи товара всегда представляет для продавца определенный риск

Чтобы минимизировать этот риск, стоит обратить внимание на следующие меры подстраховки:

Задаток вместо аванса

Изменение «статуса» первого платежа необходимо предусмотреть в договоре.

Важно! В чём смысл? Задаток, в отличие от аванса, представляет собой не просто передачу части стоимости товара, а еще и обеспечительную меру: в случае неисполнения покупателем своих дальнейших обязанностей продавец имеет право расторгнуть договор, оставив задаток себе. Таким образом убиваем сразу двух зайцев: продавец в случае расторжения договора получает компенсацию, а покупатель – веские причины в полном объёме и в срок расплатиться с продавцом, чтобы не лишиться суммы внесенного задатка.

Наложение обременения в пользу продавца до полной уплаты денег по договору

Делать это специально не обязательно: по умолчанию переданный товар считается находящимся в залоге у продавца до тех пор, пока не будет выплачена его стоимость (п. 5 ст. 488, п. 3 ст. 489 ГК РФ).

Однако продавцу стоит проследить за тем, чтоб в соглашении не было условий, отменяющих это положение: по закону правило о залоге распространяется только на те случаи, когда в договоре не предусмотрено иное. Указанную норму можно поместить в текст договора с целью ознакомления с ней покупателя.

Внесение в договор пунктов об ответственности покупателя при допущении им просрочек и отсутствии оплаты. Это условие также действует по умолчанию, исходя из нормы закона: проценты за просрочку по ст. 395 ГК рассчитываются исходя из размера ключевой ставки ЦБ РФ (с 17 декабря 2018 г. она составляет 7,75 % годовых). Однако такие проценты сравнительно невелики, и стороны могут изменить размер пени в большую сторону.

Прозрачный и максимально понятный график платежей. Оптимальным вариантом будет выбрать конкретные даты и оформить график в виде таблицы с размерами платежей на каждую конкретную дату.

Если в сделке присутствуют кредитные средства или используется материнский капитал – стоит указать в договоре все данные подтверждающих документов (номера и даты выдачи сертификатов, кредитных договоров и т.п.).

Цена должна быть указана цифрой и словесной прописью. Сумма, подлежащая выплате, указывается в рублях. Выбранный способ расчётов должен быть также определен в договоре.

При передаче квартиры необходимо подписать максимально подробный передаточный акт. В интересах продавца указать в акте все недостатки, которые имеет передаваемое имущество – в этом случае снижается риск того, что покупатель потребует соразмерного снижения цены на основании выявленных дефектов товара.

Оформить договор у нотариуса. Эта процедура уже довольно давно не является обязательной, однако для подстраховки можно воспользоваться услугами специалиста. Нотариус может проверить ваш договор на соответствие нормам закона и заверить совершение сделки.

Что делать, если оплата не поступает?

имеет смысл для начала воздействовать на недобросовестного покупателя с помощью претензии.

В претензии изложите свои требования, определите срок, когда задолженность должна быть погашена, и укажите, что в случае сохранения долга вы планируете обратиться в суд и взыскать размер самого долга, а также проценты за просрочку, уплаченную госпошлину и стоимость услуг юриста. Довольно часто проблему удаётся решить таким способом, не доводя до суда.

Как и любая сделка, договор купли продажи с рассрочкой имеет свои подводные камни и свои риски. Однако если вы проявите осмотрительность, изучите вопрос и максимально подстрахуете себя еще на этапе заключения договора, многих проблем легко можно избежать. Грамотно составленные документы помогут вам выгодно продать квартиру или другую собственность без убытков.

Особенности банковского кредита

Обычно банки заинтересованы в выдаче займов, поскольку именно эта услуга приносит им основную прибыль.

В зависимости от целевого назначения выделяют наиболее востребованные виды кредитов:

- для приобретения автомобиля;

- на развитие бизнеса;

- ипотечные;

- потребительские.

Если речь идет о крупных суммах, финансовое учреждение требует от заемщика залог в виде недвижимости, автомобиля или других ценных предметов. Такой шаг минимизирует риски банковской организации. При оформлении потребительского кредита банк становится связующим звеном между продавцом и покупателем, предоставляя деньги на совершение покупки. Такая операция интересна для всех троих участников сделки: покупатель получает желаемый товар, продавец — деньги за продажу, а банк — комиссию за пользование кредитом.

Единственный недостаток для клиента — необходимость выплачивать ежемесячные проценты, в результате чего конечная стоимость покупки будет значительно превышать сумму, заявленную в магазине. Однако в этом случае сделка остается прозрачной, и все расчеты можно прочесть в кредитном договоре.

Как получить карту рассрочки

Онлайн-заявка

Заполните простую анкету, которую мы разместили на сайте, и отправьте заявку онлайн. Заполнение анкеты занимает не больше 15 минут. Мы также предусмотрели возможность подачи заявки по телефону и в любом офисе Банка Русский Стандарт.

Моментальное решение

Благодаря автоматизированной системе мы сообщаем о решении сразу после подачи заявки. Если заявка подавалась онлайн, решение появится на сайте. При обращении в офис или по телефону о решении уведомит сотрудник банка.

Минимум документов

Банк Русский Стандарт ценит время своих клиентов и не просит их собирать справки. Для оформления карты Platinum с рассрочкой нужен только паспорт и второй документ, который удостоверяет личность заемщика.

Бесплатная доставка

Закажите доставку карты с курьером или приходите в ближайший офис Банка Русский Стандарт, чтобы забрать карту самостоятельно.

Как взять телефон в рассрочку

Договор с покупателем составляется в магазине, прямо в торговом зале. Ему потребуется предоставить:

- паспорт гражданина РФ (копию и оригинал);

- дополнительный документ для удостоверения личности.

Иногда магазин требует ИНН и справку о доходах. Сотрудником магазина оформляется договор, покупателем уплачивается первоначальный взнос в размере 25% от стоимости, если возникает такая договоренность.

Как происходит процедура:

- Клиент выбирает необходимую марку телефона.

- В банк направляется запрос. Ожидание ответа длится до получаса.

- При одобрении банком кандидатуры покупателя он оплачивает в кассу первоначальный взнос, ему выдается чек.

- Составляется в 2 экземплярах и подписывается договор с сотрудником магазина. Каждая сторона получает по экземпляру.

- Покупателю можно брать телефон и ждать даты первого платежа. Затем остается каждый месяц вносить необходимую сумму.

Не всегда банки одобряют запрос. Чем выше первоначальный взнос, тем больше шансов на одобрение банком, кроме того положительную роль сыграет невысокая стоимость телефона и короткий срок выплаты.

Правильно оформленный договор состоит из следующих пунктов:

- сведения о продавце и покупателе;

- стоимость сделки;

- размер первоначального взноса;

- сумма ежемесячных выплат;

- количество месяцев, в течение которых клиент обязан вносить платежи;

- даты выплат;

- контактные данные: адреса и телефоны.

После погашения долга данный договор будет аннулирован, а клиент получит чек о том, что товар полностью оплачен.

В чем суть онлайн рассрочки

Как купить товар в рассрочку в обычном магазине знают многие потребители. А вот как приобрести товар в рассрочку в интернет магазине, для большинства пользователей остается загадкой. Хотя сложного в оформлении онлайн рассрочки ничего нет.

После одобрения заявки потребителю нужно подписать договор беспроцентного займа. Это может происходить как в кредитном отделе магазина, так и у покупателя дома. Затем товар или привозят клиенту или он получает его самостоятельно.

В итоге все остаются довольными. Покупатель приобретает нужный товар и платит за него беспроцентный кредит, магазин получает нового клиента, банк получает прибыль, так как проценты за выданный кредит оплачивает интернет магазин.

В чем преимущества онлайн рассрочки для потребителя:

- оформление беспроцентного товарного кредита без посещения офиса банка;

- быстрое принятие решения заявки;

- возможность погасить задолженность досрочно;

- не нужно вносить первый взнос;

- минимум документов;

- без подтверждения доходов;

- без переплаты;

- отсутствие страховки.

Договор купли продажи квартиры 2016: образец заполнения

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен содержать следующие данные:

• Реквизиты документа (наименование, место, дата);

• Информация о сторонах (паспортные данные, регистрационная информация и т.д.);

• Предмет договора и его подробное описание (адрес, этажность, площадь);

• Основания владения – здесь следует указать все реквизиты документов, подтверждающих право собственности продавца;

• Порядок оплаты — здесь могут использоваться разные способы, в том числе купля квартиры с использованием материнского капитала, жилищных сертификатов, а также собственными средствами.

Также, если договор купли продажи квартиры с рассрочкой платежа заключается не лично продавцом/покупателем, а их представителями – тогда необходимо указать данные сторон и реквизиты заверенных нотариально доверенностей, если продажа квартиры по доверенности осуществляется.

В классических соглашениях в разделе «Порядок оплаты» указываются сроки перевода средств, полная сумма сделки, варианты оплаты — наличный или безналичный расчет по договору купли квартиры. Договор купли продажи квартиры в рассрочку должен содержать в этом пункте не только полную сумму, но и количество платежей, сроки возврата средств. Также рекомендуется оформить график погашения задолженности отдельным приложением к соглашению. Это позволит прояснить все спорные моменты. Вы можете назначить дату ежемесячного платежа или указать, что «платеж должен быть внесен не позднее 30 числа каждого месяца».

Договор купли продажи доли квартиры в рассрочку чаще всего используется при участии в долевом строительстве. Применяться документ может только до того момента, когда компания-застройщик сдаст жилье в эксплуатацию (после этого составляется договор купли-продажи). Если же вы хотите заключить «классический» договор купли продажи доли квартиры в рассрочку – то соглашение будет отличаться только разделом «предмет договора». Вместо общей площади недвижимости, продавцу необходимо указать размер доли квартиры, которая переходит в собственность покупателя.

Договор купли-продажи квартиры: дополнительные особенности

Договор купли продажи квартиры в рассрочку, образец которого есть на нашем сайте, должен составляться с учетом некоторых особенностей:

• Рассрочка подразумевает отсутствие переплаты, в тех случаях, когда есть определенная ставка, речь идет о кредитах и займах;

• Покупателю необязательно нести различные дополнительные расходы, например – оформлять страховку. Также не придется собирать полный пакет документов и передавать продавцу справку о доходах;

• Важно указать в договоре сумму первого платежа (в процентном и/или денежном соотношении). В большинстве случаев рассрочка выдается на 1 год, поэтому, продавцы требуют минимум 20 %

Чем больше покупатель готов отдать сразу – тем лучше для него, ведь в силу небольшого срока ему придется ежемесячно выплачивать кругленькую сумму.

Договор купли-продажи квартиры 2016, образец заполнения которого в текущем году ничем не отличается от предыдущих лет, популярен среди покупателей недвижимости. А вот продавцов, желающих принять участие в такой сделке, не так уж много. Для владельцев квартир это определенный риск, плюс, как правило, деньги нужны сразу и в полном объеме. На рассрочку соглашаются чаще всего родственники или близкие друзья.

На нашем сайте вы можете самостоятельно заполнить соглашение. Сделать это весьма просто – вам нужно отвечать на вопросы в форме слева, а данные автоматически распределятся по нужным разделам договора на рассрочку. Оцените преимущества нашего сервиса!

С помощью конструктора договоров «Просто Документы» Вы имеете возможность также быстро и просто подготовить договоры купли-продажи квартиры следующих видов:

- Договор купли-продажи квартиры с задатком

- Договор купли-продажи квартиры с передаточным актом или без акта

- Договор купли-продажи квартиры с юридическим лицом

- Договор купли-продажи квартиры через ячейку

- Договор купли-продажи залоговой квартиры

- Договор купли-продажи квартиры с правом проживания

- Договор купли-продажи квартиры между или с супругами

- Договор купли-продажи коммунальной квартиры

- Договор купли-продажи квартиры с множественностью лиц

- Договор купли-продажи квартиры с обременением

- Трехсторонний договор купли-продажи квартиры

- Договор купли-продажи квартиры с прописанным человеком

- Договор купли-продажи квартиры с несовершеннолетним

Договоры купли-продажи квартиры

Собираем необходимые бумаги

Приходить в банк с пустыми руками и просить банк об отсрочке бессмысленно. Заемщика выслушают, но ничего конкретного сделать не смогут – необходимо подкрепить свою заявку пакетом документов. Стоит понимать, что такие вопросы решаются строго индивидуально в заданном порядке. Чтобы запустить дело об отсрочке, придется представить сотруднику ФКУ ряд документов. У каждого банка свои списки и требования, но обычно достаточно принести следующие бумаги.

Паспорт. Необходим, чтобы удостоверить личность заемщика.

Кредитный договор. Подписанные ранее бумаги станут ориентиром для дальнейшего изменения соглашения. Достаточно принести свой экземпляр или сообщить сотруднику его номер.

Платежный график

Важно, чтобы документ был актуален на момент подачи заявки по отсрочке. Если ранее проводилось досрочное погашение или перенос платежа, то необходимо запросить у ФКУ обновленный график

Первоначальный вариант в таком случае не подойдет – банк откажет в просьбе из-за неполного пакета бумаг.

Бумаги, подтверждающие изменение финансового положения. Перечень предоставляемых документов зависит от сложившейся ситуации. Это могут быть справки, свидетельства, выписки из трудовой или банковского счета. Главное, показать кредитору сокращение доходов или увеличение расходов. Что конкретно банк принимает в качестве доказательств, рассмотрим в отдельном пункте.

Заявление на отсрочку. По закону можно написать заявку в свободной форме – законом данный момент не регламентируется. Однако ФКУ упрощают задачу, предлагая заполнить стандартный бланк. Его можно скачать с официального сайта организации или запросить на месте. Главное, правильно вписать сведения в пустующие поля, указав всю требуемую информацию.

Стоит понимать, что приведенный список примерный. Некоторые банки запрашивают дополнительные справки или ограничиваются паспортом и договором. Чтобы не потерять время, лучше заранее обратиться в службу поддержки ФКУ и уточнить тонкости и нюансы. Все перечисленные бумаги предоставляются в оригинале. Заранее копировать документы не нужно – при необходимости сотрудник банка сделает это на месте.

Согласно закону, обращение физического лица в банковскую организацию должно быть рассмотрено в течение 30 календарных дней. В некоторых случаях срок могут увеличить до 2 месяцев. Скорее всего, обработка запроса займет минимум две недели – это нормально. Как только ФКУ вынесет решение, заемщику сообщат о статусе заявки звонком, sms или заказным письмом.

Что влияет на процентную ставку

Главными факторами, от которых могут зависеть проценты, являются:

- цена смартфона (чем дороже, тем жестче условия сделки);

- пакет предоставляемых документов с подтверждением вашей платёжеспособности;

- сроки уплаты кредита;

- наличие и размер первого взноса.

Ставки потребительского кредита на смартфоны относительно высоки – порядка 30-40 процентов годовых. Это связано с тем, что телефоны входят в группу товаров повышенного риска: в случае неуплаты банк может лишиться своих средств, даже при том условии, что залогом является сам товар, ведь подержанный телефон не имеет первоначальной ценности. В этом случае повышенные ставки служат банку страховкой.

Рассрочка или кредит?

Во многих магазинах под видом рассрочки покупателю предлагается оформить кредит, со всеми вытекающими последствиями. Пример такого “выгодного предложения”:

Кредит под видом рассрочки

На первый взгляд ничего страшного, магазин дает скидку в размере процента, который клиенту придется заплатить банку. То есть итоговая сумма должна остаться той же, что и в случае покупки за наличные в магазине. Однако сотрудники магазина или банка вместе с кредитом, зачастую, пытаются навязать дополнительные услуги в виде страховки, расширенной гарантии и т.д. Что нужно делать в этом случае? Внимательно читать договор!

Кому одобряют рассрочку, кредит: необходимые условия для одобрения

Банки пытаются себя обезопасить и свести на нет выдачу невозвратных кредитов. Именно поэтому технику в рассрочку или деньги получают благонадежные граждане.

Условия получения кредита:

- Наличие прописки в том городе, где берете кредит или технику

- Наличие справки о доходах с приличной зарплатой

- Хорошая кредитная история

- Наличие поручителя или залога

Собственно для получения денег или техники в рассрочку, необязательно чтобы все условия из списка были соблюдены. Если вы давно работаете и имеете постоянный и официальный доход, то от вас не будут требовать поручителя или залога. Но если вы перебиваетесь временными и случайными заработками, то придется найти поручителя или предоставить залог.

Техника, приобретаемая в рассрочку

Техника, приобретаемая в рассрочку

Что необходимо знать о рассрочке

В чем отличие кредита от рассрочки? Главным фактором является способ юридического оформления договора. В случае разбивки платежа на равные доли в подписании соглашения участвуют две стороны – продавец и покупатель. Многие склоняются к такому виду выплат, ориентируясь на отсутствие процентов за пользование кредитом банка. Однако настоящая рассрочка с поэтапным погашением платежей встречается достаточно редко. Магазин может предложить акционные товары по полной стоимости с разнесением выплат. Таким образом, вместо того, чтобы приобрести продукцию на скидках, покупатель будет выплачивать полную стоимость.

Кроме того, часто при оформлении рассрочки полномочия передаются банку, который оформляет все тот же кредит, пусть и под небольшой процент.

Несвоевременная оплата

Если клиент составил договор рассрочки и нарушает его (несвоевременно оплачивает ежемесячные взносы или не платит вовсе), то уполномоченный сотрудник магазина вправе обратиться с иском в арбитражный суд.

В исковом заявлении прописываются требования погасить долг за купленный товар, а также оплатить неустойку, которая составляет трехсотую часть от задолженности за каждый день просрочки. Также за несоблюдение условий договора, к должнику могут применяться штрафные санкции.

Оформление рассрочки не превышает одного часа и является выгодным для клиентов – им не нужно простаивать очереди в банках, переплачивать банковские комиссии и оформлять страховки.

Как оформить товар в рассрочку или по беспроцентному кредиту, смотрите советы в следующем видео:

https://youtube.com/watch?v=kHIJl3RWKpU

Какие требования выдвигает торговая организация к покупателям при реализации товара в рассрочку. Что нужно узнать до того, как обратиться в магазин.

Рассрочка является разновидностью кредита, только товар в этом случае приобретается без переплат. Хотя при длительном сроке рассрочки требуется выплатить некоторую сумму в виде процентов.

Разные магазины предлагают различные условия рассрочки на свои товары, а к покупателю предъявляются определенные требования, так как при таком виде кредитования, кроме продавца и покупателя, в сделке принимает участие банк. В этой статье рассмотрим, что нужно для рассрочки и какие условия выдвигает магазин к покупателям.

Перечень необходимых документов для рассрочки

Сделка купли-продажи предполагает переоформление прав собственности от продавца к покупателю в Росреестре. Для заключения сделки необходимо собрать определенный комплект документов, который включает в себя:

- Технический паспорт квартиры. Он оформляется в БТИ в течение месяца и действителен в течение года. Стоимость паспорта -–1,5-2,3 тыс.р.

- Выписка из домовой книги, содержащая сведения обо всех зарегистрированных/выписанных лицах. Ее можно сделать в паспортном столе по месту нахождения недвижимости. Предпочтительно, чтобы к моменту выхода на сделку в квартире не было прописанных лиц.

- Копия финансово-лицевого счета, подтверждающая отсутствие задолженности по коммунальным услугам. Ее нужно получить в ЕИРЦ.

- Выписка из ЕГРН, подтверждающая правовой статус собственника и отсутствие обременений в виде залога и ареста.

- Правоустанавливающая документация продавца: ранее заключенный договор купли-продажи, дарения и пр.

- Документ, подтверждающий права представителя, заверенный нотариально (при продаже квартиры по доверенности).

- Согласие супруги на сделку (если квартира находится в совместной собственности) или органов опеки (если в числе собственников есть несовершеннолетний).

- Договор купли-продажи квартиры с рассрочкой платежа.

- Заявление от перерегистрации прав собственности от сторон (от продавца об отчуждении прав собственности, от покупателя – о вступлении).

- Квитанция с оплаченной госпошлиной в размере 2000 р. Ее может оплатить покупатель или продавец. Оплата может быть произведена и после подачи документов на госрегистрацию в течение 5 дней.

Таким образом, для проведения сделки купли-продажи квартиры с рассрочкой потребуется стандартный комплект документов.