Как разделить кредит после развода?

Содержание:

- Практические примеры

- Как поделить кредит при разводе: порядок действий

- Имущество в семье: твое, мое и наше

- Потребительский кредит при разводе

- Судебная практика

- Как делятся кредиты при разводе супругов: общее и не общее

- Советы и правила

- Как делятся кредиты при разводе, если есть ребенок

- А как с долговыми обязательствами, оформленными до регистрации брачного союза?

- На что взят кредит

- Как происходит раздел

- Какие бывают долги

- ○ Раздел ипотечного кредита при разводе.

- Как после развода делить кредит и другие долги

- Способы раздела долга

Практические примеры

https://www.youtube.com/watch?v=ytaboutru

Чтобы разобраться в особенностях раздела кредитов и определении госпошлины, достаточно ознакомиться с практическими примерами.

Пример 1.

Женщина подала иск о разделе кредита с бывшим супругом. Остаток задолженности равен 100 000 руб. Ранее она обращалась в банк с аналогичным вопросом, но в удовлетворении просьбы ей было отказано.

Рассмотрев дело, суд обязал истца выплатить кредит и оставил требования неудовлетворенными, т.к. здесь затрагиваются интересы банка. Вместо этого он обязал ответчика перечислить 50 000 руб. – ровно половину задолженности, которая могла бы быть присуждена ему при положительном решении по требованиям истца.

В своем решении суд учел интересы всех сторон. Истец получила половину суммы долга с ответчика и смогла частично погасить долг, при этом интересы кредитора затронуты не были.

Пример 2.

Расчет госпошлины.

При аналогичной ситуации, где величина исковых требований составила 50 000 руб., истцу пришлось уплатить госпошлину, рассчитанную по правилам ст. 333.19 НК РФ:

50 000 х 3% = 1 500 руб.

1 500 800 (фиксированная часть) = 2 300 руб. – величина госпошлины.

Как поделить кредит при разводе: порядок действий

Рассмотрим, как разделить кредиты между супругами при разводе и на чем основывается такой раздел. Процедура разделения кредитной задолженности должна осуществляться строго в соответствии с установленными нормами российского законодательства. В том, как поделить долги по кредитам при разводе можно разобраться самостоятельно, либо с помощью квалифицированного юриста.

Супруги часто оформляют потребительские кредиты в банках на те или иные нужды. Так, денежные средства обычно берутся на улучшение жилищных условий, содержание несовершеннолетних детей, улучшение бытовых условий и пр.

Определение долей задолженности между сторонами предусмотрено семейным кодексом Российской Федерации. Раздел кредитов при разводе супругов осуществляется в соответствии со статьей 39 СК РФ. На практике далеко не всегда кредит делится пополам между супругами после расторжения брачных отношений. Обычно между сторонами возникают споры и конфликтные ситуации, которые не всегда можно разрешить.

Для того чтобы поделить кредит после развода, супругам потребуется соблюсти общие правила проведения соответствующей процедуры. В противном случае кредитные обязательства не будут разделены. Так, кредит может быть оформлен либо на одного из супругов, либо на обоих. Также достаточно часто встречаются такие случаи, когда второй супруг выступает в роли поручителя.

Часто проблемы возникают в том случае, когда заемщиком является только муж. А жена после расторжения брачных отношений отказывается делить кредит со своим бывшим супругом. В том случае, если обязательства по долгу взяли на себя супруги во время действия брака, то при его расторжении кредит можно разделить пополам. Также долг можно поделить в случаях, когда кредит был взят только одним супругом, но все денежные средства были направлены исключительно на общие нужды семьи. А вот в ситуации, когда заем был оформлен только на одного из супругов и все полученные средства он пустил на свои личные нужды, суд откажет в разделе обязательств и признает такой долг личным обязательством.

При обращении в уполномоченный орган с заполненным образцом заявления о том, чтобы разделить кредит, супруг должен предоставить достаточные доказательства того, что его обращение несет законный характер. Для этого следует заранее подготовить определенный перечень документов.

Рассмотрим, какие документы могут доказать тот факт, что долговые денежные средства в действительности были направлены на семейные нужды:

- Чеки.

- Свидетельские показания.

- Квитанции.

- Договор на оказание тех или иных услуг.

В соответствии с установленными нормами российского законодательства, задолженность может быть признана общей только в определенных случаях. Так, если деньги были потрачены на семью, то долг можно делить между сторонами в соответствии с установленной процедурой. Данное положение предусматривает Обзор судебной практики Российской Федерации.

Согласно статье 39 Семейного кодекса Российской Федерации, при разделе собственности (квартиры, автомобили и т.д.), которая была совместно приобретена супругами в браке, будут разделены и кредиты. Любая общая задолженность обязательно подлежит разделению. Супруг после расторжения брачных уз может выплачивать половину долга, либо определенную его часть.

В том случае, если договор кредитования с банком составлен на имя только одного из супругов, то та собственность, покупка которой была совершена на соответствующие денежные средства, будет передана заемщику, который непосредственно погашает долг.

На практике также часто встречаются определенные исключения из общеустановленных правил. Так, в соответствии с пунктом 15 Постановления Верховного суда Российской Федерации те кредиты, которые были оформлены одним из супругов без ведома другого, будут являться исключительно персональными, то есть личными. А значит разделу соответствующие задолженности подлежать не могут.

Рассмотрим, при каких обстоятельствах уполномоченный орган может провести процедуру раздела кредитных между супругами по карте:

- кредит был оформлен на момент действия брачных отношений.

- второй супруг не возражал насчет оформления соответствующего кредита.

- целью оформления кредита были семейные нужды.

На практике доказать, что полученные в кредит денежные средства полностью ушли в действительности на нужды супружеской пары, бывает очень сложно. Этим должен заниматься непосредственно тот супруг, который заполнил и подал образец заявления о в уполномоченный орган.

Имущество в семье: твое, мое и наше

Другими словами — кредит оплачивает тот, кто его брал, вторая сторона не привлекается. Однако, это только на первый, самый общий, взгляд. А дьявол, как обычно, кроется в деталях.

Для начала необходимо определить, когда был взят кредит — в браке или вне его. Кстати, «вне» — это не только до брака. Кредит может быть получен уже и после его фактического прекращения, когда будущие бывшие супруги уже перестали вести совместное хозяйство. А может быть, они уже даже разъехались по разным адресам, но еще не развелись официально. Некоторые люди годами живут раздельно, а до ЗАГСа или суда так и не доходят.

Зато вполне возможна обратная ситуация: если второй супруг в браке помогал оплачивать добрачный кредит, он может попробовать доказать это, и вернуть потраченное. Решение по спорному делу принимает суд, поэтому найм хорошего юриста по имущественным вопросам всегда заметно повышает шансы на то, что исход дела окажется более благоприятным.

Разводитесь? Но не можете решить, кому достанется квартира, а кому — долги за нее?

Но кредит, оформленный одним супругом даже во время семейной жизни, не становится автоматически общим. Для того, чтобы признать его таковым, а потом и разделить бремя его выплаты, кредит должен отвечать хотя бы одному условию:

- оформлен на обоих супругов как на созаемщиков;

- потрачен на нужды семьи.

Первое условие пояснений не требует — есть официально оформленный кредитный договор, в котором указано, что в качестве занимающей стороны выступают оба супруга. Это обязательно бывает в случаях, когда супруги берут ипотеку.

Семейный кодекс устанавливает, что права на недвижимость, приобретенную в браке, получают оба супруга, независимо от того, на чьи деньги куплена эта недвижимость. Следовательно, ипотечный договор подписывают и муж, и жена, и отвечают по нему солидарно.

В остальных случаях наличие созаемщика не обязательно, хотя банки могут устанавливать свои требования по отдельным кредитным продуктам. Или сами супруги могут попросить оформить договор на них обоих. Как вариант — второго супруга можно прописать в договоре поручителем. Но тогда его ответственность наступит только в случае, когда первый супруг (он же — титульный заемщик) откажется (или не сможет по объективным причинам) гасить задолженность.

Часть 2 статьи 34 Семейного кодекса Российской Федерации:

К имуществу, нажитому супругами во время брака (общему имуществу супругов), относятся доходы каждого из супругов от трудовой деятельности, предпринимательской деятельности и результатов интеллектуальной деятельности, полученные ими пенсии, пособия, а также иные денежные выплаты, не имеющие специального целевого назначения (суммы материальной помощи, суммы, выплаченные в возмещение ущерба в связи с утратой трудоспособности вследствие увечья либо иного повреждения здоровья, и другие).

Общим имуществом супругов являются также приобретенные за счет общих доходов супругов движимые и недвижимые вещи и любое другое нажитое супругами в период брака имущество независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства.

Право на общее имущество супругов принадлежит также супругу, который в период брака осуществлял ведение домашнего хозяйства, уход за детьми или по другим уважительным причинам не имел самостоятельного дохода.

Читать полностью

Источник

Второе условие сложнее. Инициатор разделения кредита должен предоставить доказательства, что не потратил заемные деньги на себя, а пустил в общесемейный оборот. Разумеется, чем больше будет документальных доказательств правоты, тем больше шансов превратить личный кредит в совместный.

Если же бизнес принадлежит обоим или второй половине (такое тоже встречается), выплачивать кредит должен тот, кто им фактически воспользовался.

Если в ходе раздела имущества всплывают какие-то неизвестные долги, сделанные втайне от второй половины и потраченные первой половиной на себя, они признаются личными и разделу между супругами не подлежат.

Брали кредит, чтобы открыть торговую точку, а супруга потратила его на свои причуды?

Потребительский кредит при разводе

По статистике, на территории Российской Федерации около 50 % граждан во время брака берут хотя бы один кредит. Когда супружеская пара приходит к бракоразводному процессу, то встает вопрос о том, как честно разделить ранее оформленный потребительский кредит при разводе. Ответ на вопрос, делится ли потребительский кредит при разводе, зависит от правового статуса самой задолженности с точки зрения правового режима совместного имущества супругов.

Согласно Семейному кодексу, потребительский кредит супругов при разводе может иметь следующий характер:

- Общая задолженность по кредиту.

- Персональная задолженность по кредиту.

Для того чтобы понять, к какой категории относится именно ваш кредит, необходимо учесть ряд особенностей. Вы можете это сделать самостоятельно, либо с помощью юриста.

Разделить общую задолженность по кредиту супругов можно в следующих случаях:

- Разделение кредита может быть осуществлено при заключении кредитного соглашения между банком и обоими супругами.

- Поделить кредит можно и в том случае, когда деньги брал только один супруг. Однако в такой ситуации все кредитные средства должны были быть направлены исключительно на семейные нужды. Для этого супружеской паре потребуется предоставить в уполномоченный орган определенные доказательства в виде соответствующих документов того, что полученные средства в действительности были потрачены только на семью.

Потребительский кредит не делится при разводе супругов в следующих случаях:

- Наличие задолженностей, которые возникли на основании административных наказаний, оформленных на одного из супругов. Такими могут являться кредиты супруга, взятые с целью погашения штрафа ГИБДД.

- Кредит, который супруг получил с целью того, чтобы погасить долги по персональным сделкам. Так, личной сделкой может признаваться лечение в клинике.

- Кредиты супруга, которые были получены для других его персональных нужд, не связанных с потребностями второго супруга и общих детей.

Кредит между супругами разделяют согласно установленным нормам российского законодательства. Так, определение частей собственности между супружеской парой предусмотрено в статье 39 Семейного кодекса Российской Федерации.

Погашение общего кредита супругов при расторжении брачных отношений осуществляется пропорционально разделению имущества, которое было совместно нажито во время брака. Собственность может быть разделена поровну, либо в соответствии с определенными судом или брачным договором долями.

Для того чтобы разделить между супругами ту или иную собственность, заинтересованному лицу нужно обратиться в суд. При проведении судебного процесса уполномоченный орган может установить, что муж или жена не вкладывали собственные денежные средства при покупке квартиры, техники или автомобиля. По этой причине суд определит, что кредит на машину является персональным.

В том случае, если средства на приобретение того или иного имущества были потрачены поровну, то уполномоченный орган установит, что предмет, который был приобретен в кредит, является общим. Делить же сумму кредитования можно только при участии соответствующего банка.

Если же кредит является персональным, то есть брался на личные нужды одного из супругов, то его должен оплачивать только тот, на чье имя числится соответствующий долг (заемщиком). В данном случае также не имеет значения тот факт, что муж или жена выступили в роли поручителя.

На практике при разделе кредитов у бывших супругов часто возникают сложности. Часто возникают такие ситуации, когда о наличии кредитных задолженностей второму супругу становится известно только при осуществлении бракоразводного процесса. Для того чтобы разрешить соответствующий конфликт, уполномоченный орган будет опираться на Обзор судебной практики под номером один от 2016 года.

В том случае, если при разводе один супруг захочет разделить кредит со вторым супругом, то ему потребуется в официальном порядке дать показания и доказать, что все полученные в долг денежные средства были направлены исключительно в интересах семейных потребностей. В качестве доказательств в уполномоченный орган могут быть предоставлены чеки и квитанции.

Судебная практика

В 2016 году Верховный Суд принял знаковое решение, которое проясняет, как при разводе кредиты делятся между супругами. Гражданин подал в суд Волгограда исковое заявление к экс-супруге. В числе выдвинутых требований значился раздел кредитных обязательств. К моменту начала бракоразводного процесса у него было два действующих займа, оформленных с разницей в год. Женщина подала встречный иск, не желая обременять себя долговыми требованиями. В заявлении она аргументировала свою позицию тем, что не давала согласия на получение заемных средств.

Райсуд признал первый заем общим, однако Волгоградский облсуд не согласился с коллегами и посчитал оба долга общими. Тогда женщина обратилась в коллегию по гражданским делам ВС РФ. Было установлено, что первый кредит на неотложные цели был оформлен в 2011 году с поручительством некоего гражданина. Он вместе с еще одним мужчиной стал поручителем и по второму займу 2012 года. При этом пара официально развелась весной 2013 года.

Райсуд обосновал свое решение тем, что ответчик не смог подтвердить факт использования средств одного из займов на удовлетворение семейных потребностей. Апелляционная инстанция, ссылаясь на нормы гражданского и семейного законодательства, возложила бремя доказательства получения заемных средств для нужд семьи на экс-супругу. Однако она не сумела это сделать из чего следовало, что задолженность совместная.

ВС РФ напомнил, что на основании ст. 35 СК РФ и ст.253 ГК РФ действует презумпция согласия одного супруга в отношении решений другого, связанная с распоряжением совместным имуществом. Однако законодательство не предполагает наличие такого одобрения по умолчанию в случае заключения сделки, влекущей появление долговых обязательств перед третьей стороной. В ст. 45 СК РФ есть прямое указание на взыскание по обязательствам супруга исключительно из его собственного имущества.

Действующее законодательство допускает возникновение у мужа и жены обособленных обязательств. Так, согласно п.3 ст. 308 ГК РФ обязательство не порождает обязанности для граждан, которые не участвуют в нем качестве сторон. На этом основании ВС РФ пришел к выводу, что факт заключения кредитного соглашения может служить основанием для придания долгу статуса совместного при существовании ряда условий.

В рассматриваемом деле юридически значимым обстоятельством выступает факт того, куда были потрачены заемные средства — на потребности его семьи или нет. С учетом того, что экс-супруг занял денежные средства в банке, именно ему, а не жене необходимо доказывать, что они использовались для семейных нужд. Таково мнение коллегии по гражданским делам.

Позиция апелляционной инстанции, потребовавшей предоставить доказательства экс-супругу, признана ошибочной и противоречащей российскому законодательству. Также было отменено решение райсуда. В итоге, если мужчина не сумеет объективно подтвердить расходы кредита на семью ему придется самостоятельно погашать задолженность перед банком.

Раздел кредитных обязательств при разводе зависит от существующих обстоятельств. Если деньги были получены совместно или расходовались одним заемщиком на семейные нужды платить по счетам придется обоим. В противном случае финансовое бремя остается за тем лицом, которое оформило заем.

★ ★ ★

Как делятся кредиты при разводе супругов: общее и не общее

В ряде случаев, можно доказать, что кредит не брался на общее дело, а вещи, купленные за счет кредитных обязательств, не служили на благо семьи. Такие случаи распространены при ситуациях, в которых супруги юридически находятся в браке, но по факту живут отдельно друг от друга.

В таких случаях, суд рассматривает критерии, при которых долг считается общим, а кредитные обязательства разделяются между супругами:

— Кредит был получен по предварительному согласию сторон;

— Второй супруг был осведомлен, что блага приобретаются в кредит;

— Кредит был приобретен для удовлетворения нужд семьи.

Рассмотрим реализацию спорной ситуации на практике:

Ситуация: супруг купил в кредит автомобиль, а семья пользовалась им вплоть до развода. Кредит мужа при разводе остался в неопределенном статусе. Истец (жена) отказывается разделять долг, ведь сумма оказывается чересчур большой. Ответчик настаивает на том, что Семейный кодекс определяет, что кредит, взятый в браке, при разводе считается общим долгом.

Как видит дело суд: супруги купили авто в кредит по обоюдному согласию, предварительно определив марку авто, исходя из ее целевого использования. Оба супруга были осведомлены, что авто приобретается в кредит. Машина использовалась для семейных задач. Суд настаивает, что обязательства должны быть разделены.

Решение: суд учитывает доводы истца о том, что заемщиком по кредиту выступал ответчик. Поэтому изначально истец был искаженно осведомлен об условиях кредита, реальная цена автомобиля была занижена, а условия – намеренно смягчены. Судебное решение принимается в пользу истца, несмотря на то, что критерии были соблюдены.

Советы и правила

Раздел долгов при расторжении брака всегда усложняется личными взаимоотношениями супругов. А если речь идет о большом кредите, то от его погашения могут отказываться оба. Поэтому, независимо выбора способа раздела долговых обязательств, нужно помнить следующее:

- Чаще всего все кредиты и другие долги будут разделены пополам. Реже – в соотношении с полученным супругами имуществом.

- Тот из супругов, на кого оформлен договор, обязан выплачивать кредит независимо от решения суда. Он может требовать лишь уменьшения суммы, но никак не освобождения от данного обязательства.

- Если будет установлено, что кредит оформлялся для нужд семьи, то обязательства по выплате лягут на обоих.

- Если второй супруг является поручителем, банк в любой момент может предъявить ему требование о выплате.

Пара может избежать длительного судебного разбирательства, если договорится мирно. Для этого достаточно оформить соглашение и выполнить его условия. Если дело дошло до суда, закон не запрещает сторонам оформить договор. Но сделать это нужно до внесения решения. Если суд одобрит условия договора, разбирательство будет прекращено.

Оформление договора

Отдельное внимание следует уделить кредитному договору. Такие соглашения мало кто читает полностью, а многие заемщики и вовсе подписывают, не читая

А потом оказывается, что документ содержит дополнительные пункты, указывающие на обязательства супругов при различных форс-мажорных обстоятельствах. Расторжение брака банк также относят к таким обстоятельствам. Если речь идет об ипотеке, то многие банки предоставляют несколько вариантов на выбор.

Обычно кредиторы используют следующие способы:

- Требуют от второго супруга согласие на получение кредита. Это письменный документ, который впоследствии может быть предоставлен как доказательство в суде.

- Второй супруг выступает как созаемщик.

- Он выступает как поручитель.

Как делятся кредиты при разводе, если есть ребенок

Если есть ребенок, который не достиг возраста совершеннолетия, ждите сложностей. Суд при вынесении окончательного вердикта учтет родительские обязательства перед своими детьми.

Чтобы принять максимально справедливое решение, суд анализирует множество параметров и факторов, среди которых, с кем останется ребенок после развода и каково материальное благосостояние каждого из супругов.

К примеру, если мать, на попечении которой остались дети, не имеет возможности обеспечивать их и одновременно выплачивать кредитные платежи, то долговые обязательства, взятые в браке, будут разделены между бывшими супругами в неравных пропорциях. Так, бывший муж заплатит гораздо больше, в то время как на мать возлагается незначительная часть кредита.

Если на бракоразводном процессе поднимается вопрос о разделе ипотечного кредита или недвижимости, процесс может оказаться сложнее, чем в иных случаях. Согласно закону, в процесс вступят представители органов опеки и попечительства, которые будут представлять интересы несовершеннолетнего. Участие органов опеки позволит обеспечить интересы ребенка и разделить квартиру или ипотечный заём так, чтобы в итоге несовершеннолетний ребенок не остался без жилья. Впрочем, каждая ситуация имеет свои тонкости, и потому каждый процесс рассматривается в индивидуальном порядке.

А как с долговыми обязательствами, оформленными до регистрации брачного союза?

Если кто-либо из супругов оформил займ до вступления в брачные отношения, то долг по умолчанию будет считаться единоличным. Проще говоря, “кто оформлял, тот и будет платить”. Исключение – если тот, кто заключал с банком договор, заранее включил будущего (-ую) супруга (-у) в качестве созаемщика или поручителя.

Соответствующего нормативного положения в СК РФ в отношении данной ситуации в прямом виде не представлено. Представляется, что к ч. 3 ст. 39 СК РФ применяются нормы ч. 1 ст. 36 СК РФ по аналогии закона. То есть все имущество, полученное каждым из супругов до вступления в брак, признается их единоличной собственностью (за некоторыми изъятиями, см. ч. 2 и ч. 3 ст. 36 СК РФ).

Классический пример, отражающий суть данной ситуации – оформление кредита в 2021 году на одного из супругов в целях организации свадьбы. Обычно займ берет кто-либо один из молодоженов – тот, у кого больше официальная заработная плата или лучше кредитная история. Однако лицу, заключающему сделку с банком, следует помнить – суд в 99 % случаев в дальнейшем откажется делить такой долг.

И из этого правила есть исключения

Да, действительно, добрачный займ в 99 % случаев не делится – супругу, фигурирующему в договоре с банком, приходится самостоятельно платить по счетам.

Однако есть одно “но” – если кредит был взят одним из супругов (например, Максимом) до регистрации брачных отношений, но платежи по нему вносились за счет общего имущества (доходов), то суд по требованию другого супруга (например, Елены), не фигурировавшего в договоре, может постановить разделение долговых обязательств.

При этом в данной ситуации абсолютно неважно, потратил ли Максим добрачный займ на свои личные нужды (к примеру, еще до свадьбы отдал деньги своим родителям) или в интересах семьи – Елена все равно будет иметь право требовать разделения

На что взят кредит

Потребительский

Потребительский кредит при разводе делится между супругами способами, указанными в таблице ниже.

| Когда был оформлен кредитный договор | Как делится задолженность |

|---|---|

| До официальной регистрации брака одним из супругов | Признаётся персональным займом этого супруга. |

| До официальной регистрации семейных отношений совместно | Признаётся совместным долгом супругов и разделяется в соответствии с мирной договорённостью либо в судебном порядке. |

| В браке одним из супругов |

Зависит от того, кому предназначались финансовые средства и с какой целью:

|

| В браке обоими супругами | В любом случае задолженность считается совместной. |

Ипотека

Действия супругов по разделению ипотечной задолженности обязательно включают в себя информирование банковской организации о предстоящем расторжении брачного союза. К вариантам раздела относятся:

Действия супругов по разделению ипотечной задолженности обязательно включают в себя информирование банковской организации о предстоящем расторжении брачного союза. К вариантам раздела относятся:

- Продажа квартиры либо иной жилой недвижимости, находящейся у банка в ипотечном залоге, с последующим покрытием кредита и делением оставшихся денежных средств между супругами в долях, установленных по договорённости либо по решению судебной инстанции.

- Переоформление ипотеки по соглашению с банком на одного из бывших супругов, который обязуется перечислить компенсацию второму участнику расторгнутого брака.

- Деление ипотечного кредитования пропорционально части имущества, полученной каждым из бывших участников семейных отношений. Банки соглашаются на этот вариант раздела только в том случае, если уверены в платёжеспособности жены и мужа или при наличии у них несовершеннолетнего ребёнка.

Как происходит раздел

Порядок развода, раздела имущества и долгов определен в Семейном кодексе Российской Федерации. Он закрепляет одинаковые права на купленное в браке имущество, а также на все долги, возникшие в этот период. Таким образом, в основном кредиты делятся на две равные части. Но это происходит исключительно тогда, когда у супругов нет возражений против раздела имущества и долговых обязательств. В процессе развода суд должен выяснить, какие долги — общие, а какие — личные.

Судебный процесс включает такие шаги:

- подготовка доказательной базы;

- подготовка и подача иска;

- оплата госпошлины (размер предусмотрен статьей 333.19 НК РФ);

- заседания суда;

- вынесение решения;

- приведение в действие исполнительной процедуры.

Процедура может также включать в себя участие в заседаниях третьих лиц, включая кредитора, представление доказательств собственного права и опровержение доказательств, представленных в суд противной стороной, возможность достижения соглашения об урегулировании.

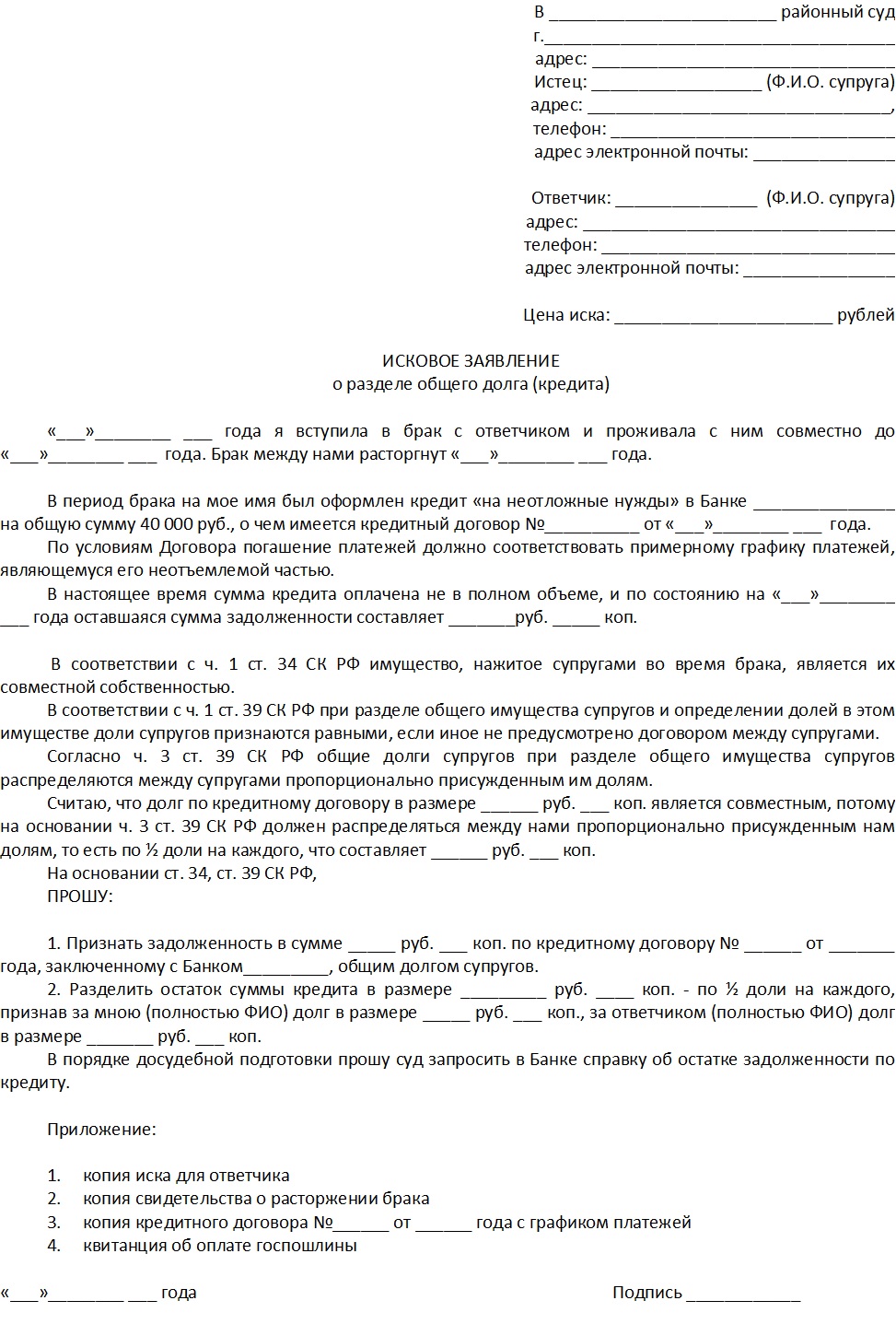

Форма искового заявления типовая, может меняться в случае нестандартных обстоятельств в рамках закона

Раздел имущества, купленного на взятый в браке кредит

При разводе можно продать банку имущество, которое пара приобрела в кредит, в счёт задолженности.

Второй вариант — передать права владения одному из супругов вместе с кредитным обязательствами, при этом второму предоставляется компенсация с вычетом части от оставшихся кредитных выплат.

Если супруги официально в браке, но вместе не живут, то обязательства не делятся вообще, но нужно подтверждение факта раздельного проживания. Это обозначено в семейном кодексе.

Раздел платежей по кредитной карте

Чтобы задолженность по кредитке была разделена, должны быть выполнены следующие требования:

- регистрация во время брака;

- отсутствие возражений относительно займа другого супруга;

- деньги тратятся на нужды семьи.

Доказать последнее достаточно тяжело. При наличии чека на покупки и банковских выписок проблем не возникнет. Но выяснить цель мелких трат гораздо труднее. Поэтому разделить задолженность по кредитной карте удаётся не всегда.

Как делятся кредиты, взятые до брака

Займы, взятые до брака, однозначно считаются личными и не могут быть разделены. Платит такой кредит исключительно непосредственный заемщик. Исключение составляют займы, заранее оформленные как общее обязательство.

Какие бывают долги

Рассмотрим более подробно.

Общие

В случаях:

- Оформления одним человеком с согласия другого.

- Деньги потрачены на нужды супругов. Например, на ремонт или отдых, семейный автомобиль.

В этих случаях даже если ссуду брал один человек, долг общий. А вот если деньги истратил заемщик путем приобретения вещей для себя, для обучения или на другие цели, то займ персональный. Иногда человек может и не догадываться о том, что супруг оформил ссуду.

Когда займ признается личным:

- использован на выплату штрафов;

- оплата услуг для своих нужд: лечение, обучение и другие;

-

траты на ведение бизнеса.

Потребительские цели

В случае с потребительским кредитом, имеет значение целевое назначение приобретенной вещи. Если это, например, стиральная машина, которой пользовалась вся семья, то деньги занимались на общие цели. А сотовый телефон, как правило, покупается для личного пользования.

Ипотечное кредитование

При необходимости раздела ипотеки, следует уведомить банковскую организацию. Какие варианты могут быть:

- Закрытие ипотечного долга перед банком. Понадобится где-то изыскать средства для выплаты долга банку. Квартиру можно продать и после выплаты ипотеки банку, поделить остаток поровну. Понадобится согласие банка. Продать квартиру с ипотечным обременением непросто.

- Корректировка условий ипотечного кредитования. Нужно перечитать условия договора. Посмотреть, возможен ли пересмотр условий.

- Оформление недвижимости в собственность на одного человека.

Налоги

Ссуда, взятая для оплаты налогов на совместно нажитое имущество, например, квартиру, купленную в браке, будет считаться общей.

Автокредит

Если возник спор относительно выплат за автокредит, суду предстоит выяснить является ли автомобиль личным имуществом одного из супругов, или он используется для семейных потребностей. В зависимости от этого, будет принято решение. Например, если это вторая машина в семье, и она используется только человеком, ссуда оформлена на его имя, то и выплачивать предстоит ему.

Личные

Если ссуда выдана на личные цели, особенно без спроса супруга, отдает долг тот, кто взял. Однако если в суде выявится факт пользования заемными финансами другим супругом, кредит будет разделен.

○ Раздел ипотечного кредита при разводе.

Раздел ипотеки при разводе – одна из самых сложных процедур в рамках раздела имущества, а также (судя по моему опыту) одна из самых животрепещущих тем для разводящихся супругов. И это понятно, т.к. стоимость ипотеки/квартиры довольно существенна.

Сложность при этом обусловлена тем, что по смыслу действующего законодательства, имущество, находящееся в залоге – а именно жилье, приобретенное в ипотеку – вещь неделимая.

Как делится ипотека взятая ДО и ВО ВРЕМЯ брака?

Следует отметить, что если квартира приобретена в ипотеку до заключения брака, по общему правилу, такая недвижимость не подлежит разделу, несмотря на то, что платежи осуществлялись из семейного бюджета.

Если же ипотечный кредит оформлен уже в после бракосочетания, недвижимость считается общим имуществом супругов вне зависимости от того, муж или жена выступают в роли заемщика.

Порядок раздела и варианты решения.

Как я говорил выше, единой судебной практики по разделу долгов после развода не существует, еще сложнее дела обстоят с ипотекой.

Для того, чтобы разделить обязательство по ипотечному кредиту, необходимо делить и предмет залога, что формально противоречит нормам действующего законодательства.

Также весьма неохотно идут на раздел ипотеки и банки – переоформление документов не вызывает у них энтузиазма.

Вариантов развития событий может быть несколько:

1) Определить в соглашении доли в ежемесячном платеже каждого из супругов, продолжать исполнение обязательства и распоряжаться недвижимостью после погашения долга и снятия обременения в виде залога.

2) Продать квартиру с согласия банка и разделить полученную сумму, после погашения задолженности по кредиту, согласно нормам семейного законодательства.

3) Выплатить остаток задолженности, снять обременение в виде залога и произвести раздел имущества согласно Семейному кодексу РФ.

Любой из вариантов раздела находящейся в залоге квартиры должен быть согласован с банком.

Видео

Видеосюжет: ипотечный брокер и риэлтор вместе с ведущей обсуждают вопросы ипотеки при разводе супругов.

https://youtube.com/watch?v=GBGmlDbjxuQ

Как после развода делить кредит и другие долги

То, в каком порядке будет произведен раздел совместного имущества и долгов, зависит от обстоятельств жизни супругов и их отношений после расставания:

- Если до заключения брака или во время него, супруги заключили брачный договор, раздел имущества и долгов производится в соответствии с его положениями. Также супруги могли в ходе брака заключить соглашение о разделе имущества, которым заранее определили кому что достанется в случае развода. Такие предварительные договоренности делают процесс развода упрощенным и быстрым;

- Если никаких договоренностей во время брака не было, но стороны сохранили нормальные отношения и способны договориться мирно, заключить соглашение о разделе имущества и долгов можно после расторжения брака;

- Если отношения сторон обострены настолько, что они не способны на мирную договоренность, вопрос распределения имущества и долгов между бывшими супругами может решить суд.

Способы раздела долга

Действующее семейное законодательство допускает как добровольное, так и судебное деление имущества и обязательств супругов.

Долги, как и имущество, могут быть разделены:

- На основании брачного договора;

- На основании добровольного соглашения;

- Через суд.

При этом использование одного метода для раздела имущества не исключает использования другого метода при разделе долга.

Так, если раздел имущества осуществляется через судебные органы, кредит также может делиться между бывшими партнерами отдельно, путем заключения соглашения. Аналогичным образом будет делиться задолженность и проценты по кредиту, образовавшиеся на момент предъявления требований в суд.