Что за страховка в квитанции жкх москва

Содержание:

- Основная информация о страховании от ЧС

- Услуга по страхованию жилых помещений в платёжных документах

- Особенности новой программы страхования жилья

- Коммунальная квитанция пришла с новой строкой, что делать?

- Что такое коммунальное страхование по квитанции ЖКХ

- Муниципальная программа

- Кто может участвовать?

- Как устроена городская страховка в Москве

- Плюс и минусы добровольного страхования

- Страховка в ЕПД: что такое добровольное страхование квартиры

Основная информация о страховании от ЧС

Некоторые факты:

- За разработку метода расчета тарифов отвечает ЦБ.

- Ведется разработка автоматизированной программы страхования жилплощади.

- Срок действия договора – 1 год.

- Внесение взносов будет осуществляться вместе с оплатой жилищно-коммунальных услуг.

- При наличии в жилищном фонде региона свободной новой квартиры ее предоставят лишившимся жилья в результате ЧС.

- При отсутствии свободной жилплощади будет предоставлена денежная выплата, размер которой определят на основании особенностей и рыночной стоимости аналогичного жилья в субъекте.

- На местном уровне не исключено предоставление преференций для льготников.

- Анализом степени ущерба и принятием решения о предоставлении компенсации будут заниматься комиссии из представителей-экспертов администрации и страховых учреждений.

- Разработкой стандартов и процедуры страхования имущества занимается Всероссийский союз страховщиков. Их работа направлена на защиту интересов жильцов и предоставление всей информации по страховке, чтобы на основании этого каждый гражданин мог принять решение – заключить договор страхования недвижимости или использовать право отказа.

- Объектом страхования могут быть риск утраты (гибели), повреждение имущества, инженерные коммуникационные сети, отделка, а также гражданская ответственность перед живущими по соседству лицами.

Страховые случаи

Страховка охватывает:

- бытовые катаклизмы, включающие пожар, затопление и пр.;

- риск ущерба в случае стихийных бедствий.

Жилец имеет право заключить договор со страховой и расширить перечень страховых случаев, включив:

- кража и грабеж;

- ущерб при противоправных действиях преступников;

- прочие события, определяемые в каждом субъекте отдельно.

Что не является страховым случаем

- ущерб, причиненный по вине жильца. Например, некорректный монтаж посудомоечной или стиральной машинки, приведшей к затоплению. Сюда же относится и ущерб, причиненный в состоянии наркотического или алкогольного опьянения. Кроме того, включены и случаи происшествий по вине арендатора;

- несогласованная перепланировка квартиры, из-за которой произошел бытовой катаклизм;

- хранение пожароопасных веществ и предметов;

- иные исключения, определяемые страховой компанией.

Стоимость участия

Размер ежемесячного страхового взноса по программе добровольного страхования квартиры – около 150 рублей, и зависит выплата от субъекта, жилой площади, рисков и иных особенностей.

Высчитаем сумму страхового взноса исходя из площади: 1 кв.м.=1,5 рубля. Если общая квадратура 50м2, значит, ежемесячно будет взиматься 75 рублей.

Подводные камни

Страховка вне зависимости от программы страхования действует при условии оплаты платежных документов до установленного числа каждого месяца.

Если договор подписан со страховой компанией и включает в себя дополнительные страховые случаи, также могут возникнуть спорные ситуации.

Если квартира затоплена соседями по их вине, страховым случаев это не является. Следовательно, оплачивать понесенные расходы должны они. При затоплении по причине прорыва трубы, добиться страхового возмещения возможно. Аналогично при протечке крыши, поскольку они находятся под управлением жилищных организаций. Однако страховая сумма далеко не всегда покрывает все расходы. Недостающую часть потерпевший имеет право востребовать с жилищно-коммунального хозяйства (управляющей компании – УК). Это означает, что нужно будет обращаться с претензией или подавать иск в суд.

Наступление страхового случая

- Страховая компания извещается в письменной форме. Однако в платежках эта информация не фигурирует, нужно будет уточнять у УК.

- Составить и отправить не позднее 3-х дней с момента возникновения страхового случая заявления.

- Погасить свои обязательства перед страховой.

- Дождаться решения страховщика и положенных денег.

Компенсационные выплаты

Размер страховой выплаты – устанавливается договором. Не исключена возможность ее повышения.

Рассмотрим пример выплат страховой компании. Размер может отличаться в зависимости от региона и выбранного страховщика. Так, при наступлении страхового случая выплачиваться будет в следующем объеме:

| Сумма (рубли) | Верхний предел (% от страховой суммы) | |

|---|---|---|

| Пол | 800 за 1м 2 | 30 |

| Окно | 16 000 за штуку | 10 |

| Потолок | 500 за 1м 2 | 12 |

| Стенки | 500 за 1м 2 | 15 |

| Коммуникации | — | 20 |

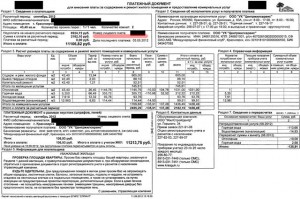

Услуга по страхованию жилых помещений в платёжных документах

Платить или не платить за услугу по страхованию жилых помещений, которая во многих регионах России включается в платёжные документы, – острый вопрос. Поэтому Минфин РФ опубликовал разъяснения «О страховании жилых помещений, принадлежащих гражданам», чтобы успокоить собственников помещений.

Ведь заключение договора страхования квартиры или дома – право, а не обязанность.

Суммы страховых взносов за страхование жилья включаются в платёжные документы, в том числе на оплату жилого помещения и коммунальных услуг, во многих субъектах России. Однако заметьте, они никак не влияют на общую сумму платежей, если собственник не является участником программы добровольного страхования.

Это значит, что если владелец помещения не заключил договор страхования жилья и не уплатил первый взнос, то оплачивать услугу ему не нужно.

Зачем нужно страхование жилого помещения

Услуга по страхованию жилья введена для того, чтобы защитить имущественные права собственников при возникновении чрезвычайных ситуаций. На июнь 2016 года, по данным МЧС РФ, в жилом секторе произошло 47 908 пожаров.

Причины пожаров разные, однако ущерб обязана возместить виновная сторона. Чтобы не тратить время на разбирательства и свои деньги, можно подписать договор добровольного страхования жилья. В регионах, где работает программа страхования, такая услуга включается в платёжные документы.

По квитанции на оплату ЖКУ застраховать жильё могут:

- собственник или наниматель жилого помещения, с регистрацией в них по месту жительства, их законные представители;

- субарендатор помещения, собственник которого город или района, с регистрацией в нём по месту жительства;

- пользователь жилья (собственник – город или район), переданного по договору купли-продажи с рассрочкой платежа и регистрацией в нём по месту жительства.

Страховое возмещение выплачивается в случае повреждения или полного уничтожения жилья из-за:

- пожара,

- взрыва газа,

- аварий инженерных сетей (водопровод, канализация, отопление), в том числе залива,

- удара молнии,

- стихийных бедствий.

Зачем услуга по страхованию жилого помещения включается в платёжный документ? Это сделано для удобства собственников. Когда придёт время оплачивать коммунальные услуги, каждый сможет решить для себя, согласиться на страхование жилья или нет.

Разъяснения Минфина РФ

Согласно п. 1 ст. 935 ГК РФ граждан можно обязать застраховать:

- жизнь, здоровье или имущество других лиц,

- риск гражданской ответственности.

Таким образом, возложить на собственника обязанность страховать имущество по ГК РФ нельзя.

Минфин РФ указывает, что в соответствии со ст. 30 ЖК РФ собственник жилья владеет, пользуется и распоряжается жилым помещением и несёт бремя его содержания. Согласно п. 4 указанной статьи владелец жилья должен поддерживать помещение в надлежащем состоянии.

Поэтому имущественный интерес собственника, который направлен на сохранение жилья и получение денежного возмещения при его утрате или неисправности, можно защитить, заключив договор страхования жилья.

Согласно п. 2 ст. 940 ГК РФ договор страхования заключается двумя способами:

- составляется один документ,

- после письменного или устного заявления страховщик вручает страхователю страховой полис.

Поэтому настаивание страховой компании на оплате услуги по страхованию жилых помещений при не заключённом договор добровольного страхования с собственником, незаконно.

Прежде чем принять решение о заключении договора страхования жилья до уплаты страховых взносов собственник должен прочитать условия и правила страхования

Помимо оснований отказа в страховой выплате Минфин РФ рекомендует особое внимание обратить на перечень страховых:

- рисков,

- суммы,

- взносов,

- выплат.

ГИС, сдавайся! (часть VII) Вносим информацию о размере платы за жилое помещение

Предложения в квитанциях – это оферта

Минфин РФ поясняет, что предложения по страхованию помещений, которые печатаются в платёжных документов, нужно расценивать как оферту, то есть предложения заключить договор.

Поэтому собственники должны владеть информацией о существенных условиях договора социального страхования. Согласно ст. 432 ГК РФ, договор будет считаться заключённым, если лицо, которому адресовано предложение, его приняло

Важно понимать, что молчание и неуплата предлагаемой услуги не считается согласием

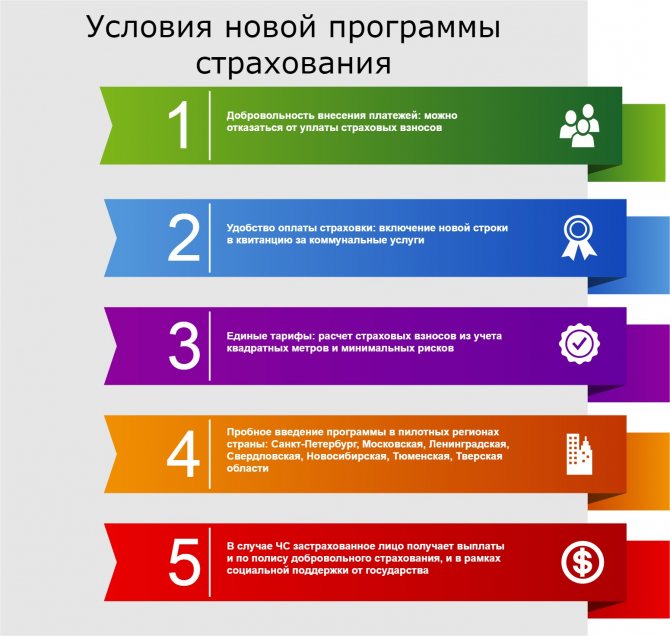

Особенности новой программы страхования жилья

Условия новой программы добровольного страхования жилья от ЧССамое интересное, что федеральный закон не устанавливает услугу страхования и порядок расчета и начисления взносов – он лишь указывает направление, по которому должны идти региональные законодатели. Поэтому невозможно сказать, в каком регионе какие суммы будут приходить. Начисление может производиться из расчета количества квадратных метров в квартире или зарегистрированных в нем жильцов. На сумму платежа также может иметь влияние включение определенных рисков, удорожающих страхование: очевидно, что дом с газовым оборудованием как объект страхования будет отличаться от здания с электроплитой.

Несмотря на то, что разработка закона началась еще год назад, на данном этапе все еще идет согласование условий программы с региональными представителями страховых компаний, которые должны будут взять на себя ее выполнение.

Почему закон принимали так долго? Дело в том, что на протяжении трех лет законодатели не могли прийти к единому знаменателю из-за расхождений по нескольким критичным пунктам. Самым главным из них было включение положения о том, что отказавшиеся добровольно страховать свое имущество в дальнейшем смогут получить квартиру только по договору социального найма.

В итоге это указание было исключено. Также тормозом к разработке полноценной программы является отсутствие грамотных подзаконных актов, которые бы закрепляли порядок расчета ущерба, методики составления программы и другие технические вопросы, имеющие большое значение для страхования жилья.Еще одна проблема, которая мешает развитию добровольного страхования в России – крупные компенсационные выплаты жертвам последствий чрезвычайных ситуаций.

Как показывает практика, в том же Краснодарском крае люди получали гораздо меньшие суммы по страховым полисам, нежели от государства. Отсюда и возникает логичный вопрос: так зачем платить добровольные взносы, если на выходе получишь копейки? Ведь на 90 тысяч дом новый не отстроишь и взнос по ипотеке не внесешь.

Коммунальная квитанция пришла с новой строкой, что делать?

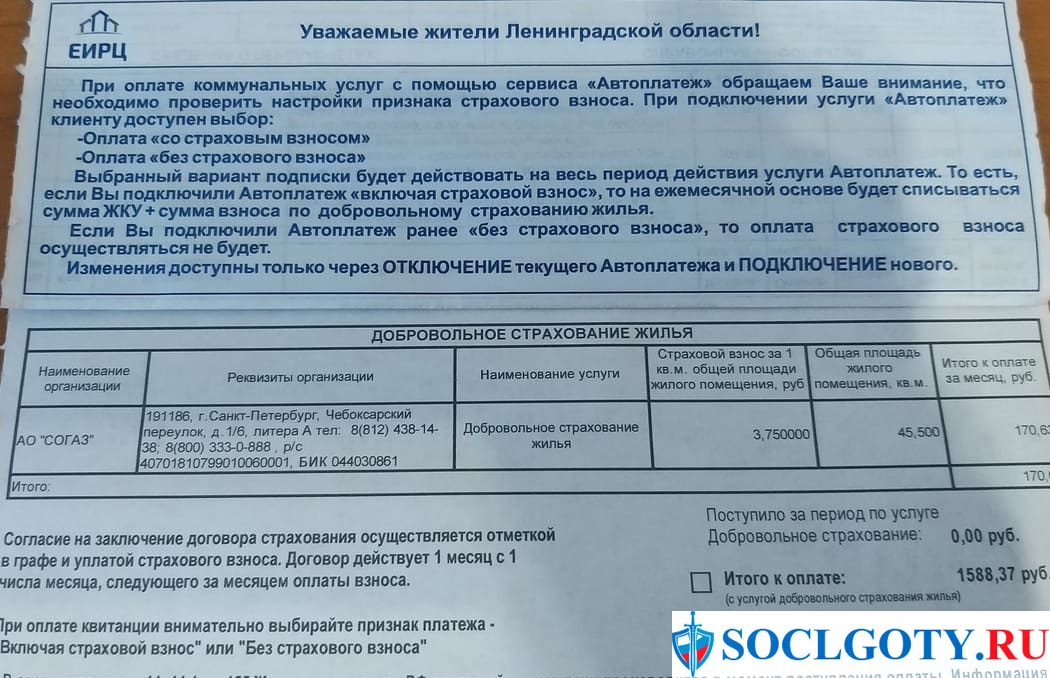

Собственно говоря, данная строчка в квитанции 2021 года, будет необязательна для исполнения. Если гражданин обнаружил в квитанции за текущий месяц строчку об уплате страховых взносов, совсем нет нужды её сразу оплачивать. Можно просто исключить эту сумму из оплаты. Даже в случае согласия на оплату добровольного страхования есть смысл обратиться в свою управляющую компанию. Чтобы ознакомиться с условиями договора страхования. При обращении собственник должен уточнить следующие, интересующие его вопросы:

- какие именно риски предвидит страховая компания в регионе нахождения объекта собственности;

- конкретные сроки исполнения обязательств компании, при наступлении этих рисков;

- сроки расследования причин чрезвычайной ситуации или техногенной катастрофы;

- так же возможность компании предоставить временное убежище либо определить размер компенсации в случае самостоятельного поиска такового.

Все вышеизложенное имеет здравый смысл. Ведь очевидно, что собственник жилья, плативший весь остаток своих дней страховку от риска нападения на его обитель марсиан, так и не дождется наступления страхового случая. Далее есть ли смысл платить гражданину России, проживающему в доме с центральным отоплением и электрическими варочными печами, если в договоре будет прописан, к примеру, риск от взрыва бытового газа?

Рассматриваем далее. Не всегда указаны сроки исполнения договора в части выплаты компенсации при наступлении страхового случая. Даже если случится, к примеру, в пустынной Калмыкии наводнение, как долго ждать выплаты. О сроках расследования причин и суммах причинённых убытков конкретному владельцу жилища и говорить не стоит. Нашим гражданам не нужно доказывать, что период между катастрофой и реальной выплатой может растянуться на годы. Сменятся поколения людей, а «воз, порой, и ныне там».

В законе предусмотрена комплексная страховка от таких случаев, как наводнение, сход селевого потока, взрыв бытового газа, затопление квартиры от соседей и проч. Но если квартира находится на последнем этаже, в квартире установлены электрические приборы? За что он должен платить.

Кто будет рассчитывать тарифы

Так что же означает строчка в квитанции на услуги ЖКХ, содержащая оплаты страховки на 2021 и последующие годы? Совершенно очевидно, что договор заключается на срок двенадцать месяцев. Рассчитывать тарифы будет министерство экономического развития при участии Центрального банка России. Стало быть, при участии государства будет рассчитан единый механизм государственной автоматизации системы страхования жилья в стране.

Что такое коммунальное страхование по квитанции ЖКХ

В ФЗ № 320 прямо не указано: добровольное страхование в платежной квитанции ЖКХ что это такое. Однако определение можно сформировать самостоятельно, исходя из ч. 1 стат. 11.1. ФЗ № 68 от 21. 12. 1994 года “О защите…” (далее – ФЗ № 68), которая начнет действовать с августа 2019-го года.

Под страхованием представленного вида понимается защита имущественных интересов собственников жилых помещений, отнесенных к таковым в соответствии с ч. 1 ст. 16 ЖК РФ, связанных с возможной утратой, гибелью, повреждением жилых помещений в результате чрезвычайных происшествий (ЧС), а в случаях, предусмотренных законодательством субъекта РФ – и в результате других неблагоприятных событий, не относящихся к ЧС.

Какие риски покрывает

В п. “в” ч. 2 ст. 11.1. ФЗ № 68 сказано, что в региональной программе коммунального добровольного страхования должна быть предусмотрена защита жилья от следующих рисков:

- утраты (гибели) в результате чрезвычайной ситуации (ЧС);

- иных рисков, определенных программой, которая разрабатывается каждым регионом РФ (в том числе, и субъектом, принимающим участие в реализации пилотного проекта уже сейчас).

Как видим, все зависит от региона. Орган исполнительной власти субъекта может предусмотреть, что компенсация выплачивается в результате просто повреждения жилья в результате ЧС, а может и не предусмотреть. Тогда собственник получит выплату только в случае, если его квартира будет полностью разрушена.

Примерные тарифы

В силу ч. 4 стат. 11.1. ФЗ № 68, методику расчета страховых тарифов по обязательному риску “Гибель” управомочен утверждать Центробанк. Пока из законодательных актов неясно, кто же будет регулировать и дифференцировать тарифы по иным рискам (если они утверждены региональной программой).

Соответственно, размер (платы, указанной в соответствующей строке квитанции) по риску “Гибель” будет определяться как произведение минимального объема ответственности страховщика (от 300 до 500 тыс. рублей согласно Постановлению Правительства № 433 от 12. 04. 2019 года “Об определении…”, далее – Постановление 433) и утвержденного Центробанком страхового тарифа.

Сумма страхового возмещения

Согласно Постановлению 433, в рамках добровольного жилищного страхования собственник жилья может получить компенсацию в размере, не превышающем:

МРК = ОПЖП * СРСКМ, где:

- МРК – максимальный размер компенсации;

- ОПЖП – общая площадь жилого помещения;

- СРСКМ – средняя рыночная стоимость 1-го квадратного метра в данном регионе РФ.

То есть собственник при страховом случае не получит больше (в совокупности и от страховщика, и от субъекта РФ), чем получится в результате расчета по данной формуле.

Конкретный размер компенсации определяется исходя из вида страхового случая. Так, если произошла гибель жилого помещения в результате ЧС, то:

- сначала выплачивается компенсация от страховой компании в размере мин. объема ответственности СК (то есть от 300 до 500 тыс. рублей, конкретное значение устанавливает субъект);

- далее от МРК отнимается мин. объем ответственности СК – полученное значение собственник получает уже из регионального бюджета.

Муниципальная программа

Муниципальная программа подразумевает возможность страхования лишь определенных объектов квартиры.

Среди них стоит выделить следующие:

- отделку стен, потолка и пола;

- непосредственно сами стены;

- разнообразные сети в квартире (канализация, электричество, водопровод).

Стоит отметить, что в случае, когда отделка довольно дорогая, ее могут страховать не на реальную стоимость.

Страховщик предлагает клиенту только лишь усредненную цену.

Вообще не охватывает программа страхование разнообразного имущества обихода человека. Прежде всего это мебель, бытовые приборы, электрические приспособления и т.д.

Риски, от которых страхует муниципальная программа, ограничены лишь несколькими происшествиями.

Среди них можно выделить такие:

- пожар, возникший, как в застрахованном объекте, так и за его пределами;

- аварии канализационных систем и протекание воды (без учета затопления из крыши дома);

- взрывы (без учета террористических актов);

- сильные порывы ветра свыше 20 метров в секунду с сопровождающими его осадками.

Ситуации, повреждающие имущество, но не входящие в вышеописанный перечень, не приводят к возможности получения владельцем недвижимости компенсации.

Как застраховать квартиру от пожара и затопления? Узнайте из нашей статьи.

Кто может участвовать?

Компания закрепляет право оформления договора на добровольное страхование жилья в квитанции за собственником имущества или же арендодателем.

Последний должен официально посредством договора снимать жилье в городе.

При этом последний еще должен быть прописан в квартире или же доме.

Не может застраховать имущество человек, который только лишь его приобрел, но еще окончательно не прошел процедуру регистрации в нем.

О том, как оформить квартиру в собственность в новостройке, читайте тут.

Отдельно стоит указать, что постановление правительства Москвы №194-ПП предоставило право страхования имущества владельцу, который выделил в распоряжение квартиру лицам, стоящим в очереди на ее получение.

Если речь идет о коммунальных квартирах, то в них каждый владелец может застраховать лишь свою часть. Места, которые в данных помещениях считаются общими, не попадают под действие Программы.

Любое общее имущество граждан также можно застраховать, но в таком случае данное решение должно быть принято с учетом голосов всех без исключения его владельцев.

Такие площади есть в каждом многоквартирном доме: лифты, лестничные клетки, коридоры и т.д. В данном случае оформлять договор может делегированный представитель дома, а не все проживающие в нем.

Как устроена городская страховка в Москве

В Москве 25 лет действует общегородская система жилищного страхования. При наступлении страхового случая 10–15% ущерба покроет правительство Москвы, остальные 85–90% — страховые компании, подключённые к этой системе.

В едином платёжном документе на оплату коммунальных услуг есть опция защиты жилья. Если у вас в квитанции нет такой строчки, то можно воспользоваться отдельным страховым свидетельством, которое присылает . Найти такой документ москвичи могут в своем почтовом ящике.

Чтобы застраховать квартиру на год, достаточно оплатить указанный в оферте страховой взнос. Это добровольно — можно и отказаться, просто не оплачивая предложение по страховке. Пункт «страховка» стоит в квитанции особняком, и можно за него не платить. В онлайн-банке при расчётах нужно просто выбрать пункт «Без страхового взноса». Должником при этом вы не будете, если, конечно, оплатите остальные коммунальные услуги из квитанции.

Опция в платежной квитанции — можете выбрать, страховать своё жильё или нет

Есть два варианта такой страховки:

Базовая. Стоимость — 1,87 ₽ в месяц или 22,44 ₽ в год на каждый квадратный метр жилья. Размер страховых выплат рассчитывается по норме 42 000 ₽ на кв. м. жилплощади с учётом полученного ущерба.

Увеличенная. Стоимость — 3,14 ₽ в месяц или 37,68 ₽ в год на 1 кв. м. Лимит выплат повышен до 63 000 ₽ на кв. м.

Рассчитывают взнос индивидуально с учётом площади квартиры. В среднем москвичи платят по 71 ₽ в месяц за защиту своей однушки, 99 ₽ — за двушку и 142 ₽ за трёшку.

Застраховать так свою квартиру в Москве может только гражданин РФ, зарегистрированный по этому адресу. Другие жильцы, например арендаторы, не могут рассчитывать на возмещение ущерба по страховке.

Выплаты по этой страховке положены при повреждении или утрате жилья в случае:

- пожара, задымления, воздействия средств пожаротушения;

- взрыва, но не в результате террористического акта;

- урагана, ветра свыше 20 м/сек. и сопутствующих осадков;

- коммунальных аварий — прорывов водопровода, канализации, отопления.

Для получения возмещения по страховке нужно обратиться в , обслуживающую ваш район. Её данные указаны на квитанции. Если вас залил сосед, то нужно позвонить сначала в аварийную службу и сразу же — в страховую компанию. Там помогут зафиксировать ущерб: расскажут, какой документ взять у коммунальщиков, что и как сфотографировать до того, как устранить последствия потопа. Если поспешить с ремонтом, то можно и не дождаться компенсации — страховщик не сможет оценить реально полученный ущерб от залива и откажет в выплатах

Поэтому при наступлении ЧП важно сразу связаться со страховщиком и следовать его указаниям, чтобы ненароком не нарушить правила.

Более 5000 семей в Москве воспользовались страховыми выплатами, в среднем сумма возмещения составляла 35 000–40 000 ₽. Но в отдельных случаях компенсация была в разы больше.

Так, семья из Северного административного округа получила возмещение по страховке в размере 575 019 ₽. Страховой случай — пожар в трёшке из-за возгорания у соседей — произошёл в апреле. Огнём и продуктами горения в застрахованной квартире были повреждены напольное и потолочное покрытия, обои, также пострадали батареи центрального отопления и электропроводка.

Компенсация по полису была выплачена только осенью, она покрыла полученный ущерб. В этом и есть основной минус такой защиты — урегулирование убытков может затянуться надолго, ведь нужно собрать документы и оценить ущерб.

Такой страховкой охвачены почти 60% столичных квартир, это — самый высокий показатель по стране. В других регионах власти только начали разрабатывать подобные программы, и то не во всех.

Плюс и минусы добровольного страхования

Плюсы:

- невысокая стоимость страховки – составляет около 2 рублей за 1 квадратный метр;

- заключить договор возможно на дому без выезда на офис (это доступно из-за того, что оплата внесена в квитанцию, которую доставляют ежемесячно).

При случае, если квартира не подлежит восстановлению, правительство предоставляет жилплощадь с такими же условиями и стоимостью, что принадлежало вам.

Минусы:

- монополия – отсутствие выбора других страховщиков;

- сумма выплат меньше, чем указанная при составлении договора;

- такой вид страхования не выгоден квартирам с дорогим ремонтом, так как страховка не покрывает ущерб;

- собственник должен доказать, что несчастный случай не был намеренным, сделать это очень сложно;

- минимальный перечень страховых случаев.

Например, если произошла утечка воды из стиральной или посудомоечной машины, то это не будет считаться страховым случаем.

В случае если собственник не желает страховать свое жилье, он не осуществляет ежемесячные выплаты. Но владелец жилья может совершать выплаты выборочно по месяцам.

Например, застраховать на время отсутствия в квартире. Просто заплатив взнос, он подтверждает свое согласие на страховку. Для этого не требуется заключение нового договора и бумажной волокиты.

Страховка в ЕПД: что такое добровольное страхование квартиры

Получая единый платежный документ (ЕПД), в котором представлен полный перечень оплаты за жилищно-коммунальные услуги, каждый хозяин жилого помещения может увидеть строку оплаты за страхование квартиры. В ЕПД страхование квартиры является довольно простым, и, как следствие, наиболее востребованным.Для чего нужно подобное страхование и что дает страховка в ЕПД собственнику жилья и хозяину муниципальной квартиры?

Специальная графа, которая именуется как «добровольное страхование» не входит в суммарную стоимость всех коммунальных платежей, и потому его можно дополнительно прибавить к стоимость всех коммунальных услуг. Для того чтобы это сделать, то необходимо всего лишь поставить галочку напротив графы «добровольное страхование».

Само страхование дома или квартиры в ЕПД представляет собой удобство и простоту, потому как вам всего лишь необходимо поставить в платежном документе напротив соответствующей строки галочку или же крестик.

Что страхуется?

Страховка предполагает страхование всех конструктивных элементов, а именно стен, пола, потолка, дверей и окон, всего инженерного оборудования, всех внутренних коммуникаций и отделки дома или квартиры. Эта система страхования наиболее активно поддерживается всем московским правительством.

Так, московское правительство взяло на себя часть все ответственности по наступлению страховых случаев, в среднем 20-30%, что вместе с массовостью всей данной программы страхования дает уникальную возможность сделать более доступными страховые полисы, нежели предложения по коммерческому предложению, которые предлагаются на сегодняшний день.

Из Правил страхования жилых помещений в городе Москве

В случае неуплаты очередного страхового взноса в установленные договором сроки и в установленном размере обязательства Страховщика по выплате страхового возмещения не распространяются на страховые случаи, произошедшие в период времени, исчисляемый с 00 часов 00 минут даты, следующей за датой, указанной в договоре как дата уплаты очередного взноса, до 24 часов 00 минут даты уплаты суммы задолженности, если иное не предусмотрено договором.