Калькулятор страхования ипотеки

Содержание:

- Как оформить

- На что обратить внимание при выборе страховой компании?

- Обязательное и добровольное страхование квартиры

- Что влияет на стоимость полиса

- Что делать, если наступил страховой случай

- Особенность оформления страховки при использовании маткапитала

- Какая страховая сумма

- Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

- «АльфаСтрахование» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

- Страхование жилых помещений от пожара и затопления

- Ипотечная страховка: тарифы

- Сравнение предложений 2021 года

Как оформить

Первым делом для оформления страховки дома от пожара необходимо правильно выбрать страховую компанию. Здесь на помощь могут прийти отзывы родственников, друзей, коллег, оценки деятельности различных СК в интернете и т.д.

Если у страхователя уже имеется любая другая страховка (например, на автотранспорт), то наиболее рациональным вариантом будет обращение в ту же компанию, где оформлялся предыдущий полис. В этом случае, кстати, можно рассчитывать на определенные скидки (конечно в том случае, если услуги этой компании вполне устраивают клиента).

После того, как выбор компании сделан, необходимо следовать следующему алгоритму:

Определить возможные риски

Здесь важно помнить, что задача страховой компании продать клиенту как можно больше услуг. Однако далеко не все риски, от которых может предложить застраховать недвижимое имущество страховщик, действительно реальны в каждом конкретном случае. Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями

Прежде чем подписывать договор, специалисты советуют внимательно ознакомиться со всеми его условиями

При возникновении вопросов надо не стесняться задавать их консультанту, обратив особое внимание на случаи, при которых компания может отказать в выплате. Также внимательно стоит отнестись к:

- Правилам страхования – они должны быть прописаны четко и понятно, не допускать двойственности понимания или обобщений.

- Страховой сумме – оптимальным вариантом будет, если в договоре проставлен ее конкретный размер.

- Условиям изменения страховых выплат – ряд компаний включают в договора пункт, согласно которому из компенсации может быть вычтен износ жилья.

Для снижения риска оформления недостаточно выгодного договора страхования, перед обращением в СК стоит также просмотреть законодательную базу, касающуюся страхового дела, или, взяв договор у страховщика, показать его независимому юристу.

На что обратить внимание при выборе страховой компании?

Важно понимать, что целью любой страховой организации является получение прибыли, иначе бы не было никакого смысла в их существовании. Любой клиент, обращающийся в такую организацию, платит определенную сумму, что позволяет ему чувствовать себя уверенно в том случае, если наступит страховой случай

Про страхование квартиры от пожара и затопления читайте тут.

Стоит также отметить, что общее количество страховых взносов существенно превышает количество страховых ситуаций, поэтому суммы выплат оказываются больше, чем стоимость самого полиса.

Получается так, что клиенты, у которых не произошло никаких негативных событий, оплачивают компенсации тем лицам, у которых наступил страховой случай. Естественно, это происходит не напрямую, а через страховую компанию, на основании действующего законодательства.

На видео – Что необходимо знать при страховании квартиры:

Таким образом, к основным функциям страховых можно отнести:

- Формирование капитала, из которого будут производиться выплаты застрахованным клиентам организации.

- Выплата денежной компенсации при наступлении страховых случаев.

- Предупреждение таких случаев, а также уменьшение возможных убытков.

- Защита интересов своей клиентуры.

- Инвестирование средств, взятых из вкладов клиентов, с целью получения дивидендов.

- Различная хозяйственная деятельность.

- Увеличение собственной клиентуры за счет различных рекламных организаций и других маркетинговых средств.

Сейчас существует множество организаций, занимающихся подобно деятельностью, такие как Сбербанк – страхование имущества, комания Эрго Русь и другие

Некоторые из них занимаются широким спектром услуг, а кто-то сосредотачивает свое внимание на какой-нибудь узкой специализации – медицинском страховании Росно, автостраховании Ресо и т.д

Ниже представлено несколько рекомендаций, которые помогут вам сделать правильный выбор.

Проверка лицензии

Если организация не обладает широко известным именем, то первым делом нужно выяснить, есть ли у фирмы лицензия, разрешающая ей заниматься подобной деятельностью.

Реестр страховых компаний расположен на сайте Службы Банка Российской Федерации

Особенное внимание нужно уделить не только наличию лицензии, но и месту регистрации. Если компания зарегистрирована за рубежом, то лучше не доверять такой фирме

Оценка финансовой устойчивости

В открытом доступе можно найти информацию, касающуюся уставного капитала организации. Доверие вызывают те компании, если этот показатель превышает 120 миллионов рублей. Если же компания занимается страхованием жизни, то ее минимальный уставной капитал должен составлять не менее 240 миллионов рублей.

Анализ услуг компании

Изучите информацию, касающуюся деятельности компании, т.е. тех услуг, которые она предлагает своим клиентам. Наличие различных страховых продуктов и вариантов сотрудничества будет свидетельствовать о надлежащем уровне организации. Про существенные условия договора страхования личного имущества расскажет эта статья.

Дата основания

С этим пунктом все предельно просто – чем дольше организация осуществляет свою деятельность, тем больше она вызывает доверия. Отдавайте предпочтение тем организациям, которые присутствуют на рынке больше десяти лет.

Рейтинг компаний

Также можно посоветоваться со своими знакомыми и друзьями, которые уже пользовались услугами определенной страховой организации. Информация из первых уст всегда пользуется большим доверием, тем более, если ваши друзья уже получали выплаты по страховым случаям.

Обязательное и добровольное страхование квартиры

Законом прописаны требования относительно обязательного оформления страхового полиса на квартиру, приобретенную по договору ипотеки. Клиент обязуется приобрести страховку с базовым пакетом услуг. В зависимости от спектра рисков, от которых она защищает, выделяют несколько типов страхования. Одни из них являются добровольными, другие относятся к списку обязательных.

Титульное страхование

Полюс страхования титульного типа является добровольным, соответственно, оформляется на усмотрение клиента. Наличие такого документа защищает права собственности владельца.

Титульное страхование распространяется на следующие ситуации:

- Признание в судебном порядке одного из субъектов договора недееспособным на момент подписания бумаг.

- Выявления фальсификаций при заполнении документов.

- Ошибки при указании информации относительно жилплощади.

- Подписание документов под действием шантажа.

- Нарушения прав использования квартиры лицами, не достигшими совершеннолетия, или с ограниченной дееспособностью.

Риски финансового характера в титульном страховании имеют сроки действия. Последние 2 пункта имеет срок давности длиною в 3 года, остальные – 10 лет.

Личное

Нормативно-правовые акты страхового законодательства не обозначают приобретение полюса личного страхования для ипотечной квартиры как обязательного. Банки имеют личную заинтересованность относительно заключения договоров такого рода, поскольку возможно возмещение материальной компенсации в виде выплат.

Главными рисками личного страхования являются:

- гибель страхователя;

- банкротство предприятия, где работает страхователь;

- оформление инвалидности по состоянию здоровья;

- снижение или полное отсутствие дееспособности страхователем на некоторое время из-за возникновения заболевания.

Личное страхование оформляется на весь период кредитования или на короткий промежуток времени (например, 1 год). В случае страхования на весь период предусматривается частичное возвращение взноса при условии преждевременного закрытия ипотеки.

Конструктив

Страхование ипотечной квартиры относительно конструктива является обязательным. Сумма страховки, которая возвращается в случае необходимости, равняется цене жилплощади.

Риски, оговоренные договором конструктива, – э о:

- грабеж с кражей ценного имущества;

- пожар (без воздействия человеческого фактора);

- обрушение части квартиры (например, балкона);

- протекание крыши, что делает квартиру непригодной для проживания.

Страхование конструктивных элементов квартиры для ипотеки предусматривает наличие стандартного пакета документов для всех компаний.

Военная ипотека

Приобретение квартиры по ипотеке военнослужащими осуществляется по особой программе. Погашение ипотечного кредита осуществляется не за счет физического лица, как это происходит обычно, а за счет государства.

С целью получения ипотеки военнослужащему достаточно позаботиться об открытии личного лицевого счета. Туда ежемесячно будут перечисляться средства. Распоряжаться данными средствами на свое усмотрение военнослужащий не имеет права. Максимальна сумма, доступная для погашения ипотечного долга в такой ситуации, составляет 3 миллиона рублей.

Программа не имеет ограничений относительно типа приобретенного жилья – военнослужащий может приобрести как новую квартиру, так и ту, что уже была в пользовании. Существует нюанс оформления страховки на имущество такого рода: подписывать договор страхования необходимо ежегодно. Страхованию подлежат исключительно элементы, являющиеся конструктивными.

Комплексное страхование

Главным плюсом договора комплексного страхования является максимальная защита всех застрахованных объектов. Такой тип страхования является актуальным для тех, кто подписывает договор ипотечного страхования на несколько лет.

Существенный минус страхования комплексного типа является стоимость оформления таких документов. Такая договоренность защищает страхователя от большого количества рисков, поэтому и цена соответствующая.

Каждый страхователь сам решает вопрос целесообразности приобретения полюса комплексного страхования для защиты своей квартиры. Нужно подчеркнуть, что отказаться от всех элементов конструктивного страхования клиент не имеет права.

Что влияет на стоимость полиса

Стоимость страхования разнится в каждом конкретном случае.

Зависит она от следующих факторов:

- Количества рисков (чем их больше указано в договоре, тем выше цена полиса);

- Вероятности наступления рисков (к примеру, старые дома больше подвержены влиянию непогоды, следовательно, и страхование будет дороже);

- Особенностей дома (например, в одной из комнат установлен камин. Это условие значительно увеличит стоимость полиса, так как имеется потенциально опасный источник возгорания);

- Материалов дома (если внешняя и внутренняя отделка дорого обошлась владельцу, то не стоит рассчитывать на низкую стоимость полиса. Ведь при наступлении страхового случая потребуется немалая сумма возмещения);

- Возраста постройки (чем старше дом, тем больше будет стоить полис. Многолетняя недвижимость больше подвержена разрушениям, чем новая. При этом многие страховые компании вообще не страхуют недвижимость, которой уже исполнилось 50 лет);

- Износа дома (большинство страховщиков не заключают договоры с владельцами недвижимости, разрушение которой превышает 65%. Чем больше износ здания, тем выше будет стоимость страховки);

- Сигнализации (если жилой дом находится под защитой охранного предприятия, то риски кражи, взлома и прочих действий третьих лиц снижаются до минимальной отметки. А это, в свою очередь, является поводом для уменьшения тарифов при страховании);

- Срока действия договора (чем дольше период страхования, тем сумма будет выше. Однако, в расчёте ежемесячной платы больший период выгоднее);

- Местоположения дома (если это элитный район, то сумма страхования будет высокой. Цена полиса не будет низкой и в том случае, если объект находится, к примеру, рядом с рекой);

- Выбранной программы страхования (существует экспресс-договор, который можно оформить без похода к страховщику, а распечатать полис через интернет. Такая услуга будет стоить дёшево, но и сумма возмещения минимальная. Если оформлять договор с выездом на дом оценщика, то данная услуга выйдет гораздо дороже, но и сумма компенсации будет соответствовать реальной стоимости).

Что делать, если наступил страховой случай

Любому владельцу недвижимости хотелось бы, чтобы с ней никогда ничего не случалось. Однако жизнь непредсказуема, и если на вашей даче случилось возгорание, подтопление или произошла кража, самое время отправляться в страховую компанию за получением возмещения ущерба. А мы предлагаем рекомендации, как сделать этот процесс быстрым и необременительным:

- Займитесь улаживанием вопросов со страховой компанией как можно быстрее. Во-первых, многие конторы устанавливают предельный срок, в который нужно уложить решение проблемы. Во-вторых, чем больше времени проходит с происшествия, тем сложнее оценить масштабы ущерба и причины.

- Обязательно вызовите контролирующие и ответственные службы для фиксирования проблемы и ущерба. В зависимости от характера происшествия это может быть полиция (в случае кражи), газовая служба (при взрывах, возгорании), представители администрации населенного пункта, служб ЖКХ и т.д. Результатом ваших действий должно быть получение заверенного акта, который нужно предоставить в стразовую компанию.

- Обращение в страховую компанию с комплектом документов и актом о причинении ущерба. Стоит понимать, что возмещение вы получите далеко не сразу — ведь страховщику нужно выяснить причины происшествия, оценить ущерб и принять решение о выплате.

- Рассмотрение заявки на возмещение ущерба происходит в течение нескольких недель. Страховой агент обязан выехать к страховому объекту, оценить масштабы разрушений и ущерба. Часто на этом этапе привлекается независимый оценщик, который определяет размер ущерба и восстановительную стоимость. Если в результате проверки выясняется, что причина происшествия не включена в список стразовых рисков, в выплате вм будет отказано. Также не производятся выплаты в случаях, когда причиной ущерба стали умышленные действия хозяина или его халатность.

- Получение страховой выплаты в размере, достаточном для восстановления вашей даче, приобретения мебели, проведения ремонта и т.п. Не забывайте, что при использовании франшизы страховая выплата будет уменьшена на ее размер, и остальные деньги вам придется доплатить самостоятельно.

Страховая компания возмещает ущерб, нанесенный только застрахованным объектам. Так, предположим, что на участке находятся сад, коттедж, беседка и баня, а застрахованы от возгорания только несущие конструкции дома. Даже если в результате пожара пострадают плодовые деревья в саду, все строения и ценное имущество в доме, страховая компания возместит только расходы на восстановление стен, опор и перекрытий. Весь остальной ущерб придется относить на свой счет.

Таким образом, экономия на страховых взносах может привести к весьма неприятным последствиям, и следует внимательно относиться к условиям соглашения при его подписании. Заплатив чуть больше и включив в полис все возможные риски, вы сможете сохранить нервы и деньги.

Особенность оформления страховки при использовании маткапитала

Материнский капитал для покупки квартиры можно использовать двумя способами.

- Использовать непосредственно как первый взнос.

- Использовать как частично досрочное погашение.

В первом случае схема выглядит так:

- Банк даёт на покупку квартиры 2 400 000 рублей. Эта сумма будет изначально отображена в кредитном договоре.

- Покупатель отдаёт продавцу наличными 117 000 рубле.

- Пенсионный фонд перечисляет продавцу 483 000 рублей.

Минус схемы в том, что продавцу надо месяц ждать поступления средств — на это пойдёт не каждый. Плюс схемы — страховка рассчитывается от окончательного размера ипотеки — 2 400 000 рублей.

Вторая схема использования маткапитала:

- Банк даёт на покупку квартиры 2 883 000 рубля.

- Покупатель вносит наличными 117 000 рублей.

- 483 000 маткапитала поступают из ПФР в банк как частичнодосрочное погашение.

Плюс схемы в том, что продавец не ждёт месяц, пока зачислятся деньги. Минус в том, что первоначальный ипотечный договор оформляется на 2 883 000 рублей. Сответственно, страховка будет рассчитываться от этой суммы, что составит 9 917 рублей.

Получается, что через месяц сумма задолженности изменится, а заплатить повышенную страховку придётся за весь год.

Какая страховая сумма

В отличие от сайтов других страховых компаний, портал «АльфаСтрахования» не позволяет клиенту рассчитать конкретную стоимость продукта при помощи калькулятора. Их цена определяется заранее и является фиксированной. Клиент может выбрать определенный пакет услуг (разница между ними кроется в размере страховой суммы).

На экране отобразится страница с вариантами программ по конкретному продукту (например, «Страхование Квартиры»). Чаще всего их три.

Рядом с каждой указывается стоимость покрытия, взноса и прочие параметры:

- программа 1 – 250 000 рублей;

- программа 2 – 400 000 рублей;

- программа 3 – 700 000 рублей.

Суммы будут отличаться в зависимости от типа железного продукта. «АльфаСтрахование» позволяет уберечь отделку, имущество внутри жилья, а также покрыть риски ответственности перед соседями, если по вине владельца произойдет пожар, затопление, кража, взрыв или прочее.

Для оформления страховки нужно:

- Выбрать подходящую опцию, которые отличаются друг от друга только размером покрытия.

- Указать личные сведения и оплатить выбранный план страхования любым из пригодных способов.

- После отправки и оформления полис отправят на электронный адрес пользователя, указанный при регистрации.

Цифровой полис является полным аналогом бумажного, выданного в одном из отделений компании. Удобство услуги в том, что клиенту не нужно стоять в очередях и тратить собственное время на оформление страховки. Если удобно – цифровой полис можно распечатать и использовать.

Полис для Квартиры и Дома от «Сбербанка» — Купить Онлайн

Цена страхования не зависит от того, какой вид имущества будет застрахован. За оформление полиса на защиту частного дома придется заплатить столько же, сколько и за страховку квартиры. Значение имеет размер страховых сумм для внутренней отделки, движимого имущества и гражданской ответственности.

Страховщик предоставляет клиентам возможность выбрать один из трех вариантов полиса:

- при страховой сумме в 600 тысяч рублей придется заплатить 2 250 руб;

- стоимость оформления защиты на 1 400 000 рублей составляет 4 950 руб;

- самый дорогой вариант – покрытие в размере 2 миллионов рублей. За эту опцию нужно заплатить 6 750 рублей;

Точную цену можно узнать во время подачи онлайн-заявки. Порядок действий для оформления договора выглядит следующим образом:

- Перейти на сайт

- Выбрать категорию «Страхование».

- В открывшемся меню нажать на пункт .

Перед пользователем откроется страница с описанием программы. Рекомендуется ознакомиться с предоставленной информацией, после чего нажать на «Оформить онлайн». Клиент будет переведен на страницу оформления с анкетой. Ее нужно заполнить.

В первую очередь подбираются параметры страхового договора:

- вид объекта страхования;

- сумма покрытия;

- промокод (при наличии вводится вручную).

После выбора параметров договора в нижней части формы отобразится стоимость продукта. Чтобы продолжить оформление, необходимо нажать на кнопку «Купить». Следующий шаг – ввод персональных данных. На новой странице анкеты потребуется прописать:

- информацию о страхователе (гражданство, ФИО, дату рождения, пол);

- паспортные данные;

- адрес официальной регистрации;

- контактные данные (номер телефона и адрес электронной почты).

После ввода информации необходимо нажать на кнопку «Продолжить». На новой странице анкеты рекомендуется тщательно проверить введенные данные, после чего поставить галочку в поле «Подтверждения» и воспользоваться ссылкой «Продолжить».

На телефон пользователя будет отправлен код подтверждения. После его ввода необходимо нажать на кнопку «Перейти к оплате».

Оплата продукта производится при помощи банковской карты (любого банка). Полис будет отправлен на адрес электронной почты, указанный пользователем во время заполнения анкеты, сразу после поступления средств на счет СК.

Какой Продукт Выбрать для Квартиры и Дома в «Сбербанке»?

Выбор конкретного пакета страхования зависит всего от двух факторов. Во время покупки необходимо учесть:

- Характер постройки, которая будет застрахована (квартира или отдельный частный дом).

- Желаемый размер страхового покрытия.

Первый нюанс не влияет на стоимость продукта, однако выбор неправильной категории может привести к лишению клиента страховых выплат. Размер покрытия следует подбирать, исходя из приблизительной стоимости страхуемого имущества. Этот параметр влияет на цену полиса.

Стоит помнить, что страховщик возмещает стоимость поврежденного имущества с учетом степени его износа. В связи с этим не имеет смысла подбирать пакет со страховым покрытием, превышающим цену недвижимости и движимой собственности (страховая компания все равно не заплатит больше).

«Сбербанк Страхование» — Вопросы и Ответы по Имуществу и Недвижимости

Если у пользователя есть какие-либо вопросы, он может задать их, воспользовавшись телефоном горячей линии – 8-800-555-555-7. Однако перед этим рекомендуется ознакомиться с ответами на популярные запросы пользователей, которые можно найти на сайте организации.

Чтобы получить доступ к сервису, необходимо сделать следующее:

- Перейти на сайт

- Выбрать пункт «Страхование».

- Воспользоваться кнопкой в открывшемся меню.

Перед пользователем откроется полный перечень вопросов и ответов на них по всем страховым программам. В верхней части страницы находятся ссылки, позволяющие сразу перейти к нужному разделу.

После использования ссылки перед пользователем появится перечень вопросов. Чтобы увидеть ответ, необходимо щелкнуть левой клавишей мыши по формулировке запроса. Под ним появится окно, в котором будет содержаться информация по данному вопросу. В правом нижнем углу находится кнопка «Чат». Можно воспользоваться этим сервисом, если необходимый ответ не был найден.

«АльфаСтрахование» — Калькулятор Расчета Стоимости Полиса и Онлайн Покупка

В отличие от других страховых компаний, рассчитать стоимость полиса на сайте «АльфаСтрахование» нельзя. Цена продуктов, которые можно оформить в дистанционном режиме, устанавливается заранее. Пользователь может только выбрать определенный пакет (разница между предложениями заключается в размерах покрытия).

Чтобы узнать цену продукта, нужно сделать следующее (на примере программы «АльфаРЕМОНТ»):

Перед пользователем откроется страница с вариантами программ страхования по выбранному продукту. В данном случае их три. Под каждой программой указана стоимость ее оформления и размеры страхового покрытия.

Страхование жилых помещений от пожара и затопления

Уберечь свое жилье, себя и своих близких как от беды, так и от материальных потерь можно, застраховав квартиру или дом от пожара или затопления. Страхователем может выступать как сам владелец жилья, так и арендатор, если на него по

договору найма возложена такая обязанность. Страхование жилья от пожара и затопления стало обычным делом в последние годы. Пожар уносит за собой практически все, а заливы в квартирах – тоже не редкость из-за износившихся инженерных сетей. Поэтому владельцы квартир, чтобы не чувствовать себя в страхе, ежегодно страхуют свои жилье от пожаров и затоплений, так как зачастую это становится единственным способом возместить потери.

Как уберечь себя от того, чтобы страхование квартиры от пожара и затопления не оказалось потраченными впустую деньгами? Для этого следует соблюдать определенные правила. Застраховав квартиру, не стоит надеяться на то, что ущерб будет возмещен только при одном лишь утверждении о наступлении страхового случая.

Если в возгорании или затоплении виноваты коммунальные службы, наверняка представители управляющей компании постараются не отражать в документе этот факт. В таком случае следует внести в документ соответствующую информацию при его подписании и обратиться к независимым экспертам. Не стоит также забывать и о том, что виновниками возгорания или затопления квартиры могут оказаться ее хозяева. Возможных причин множество: от сорванного вентиля и курения в постели до поломки стиральной машины и не спрятанных от детей спичек. В такой ситуации возместить ущерб поможет только полис гражданской ответственности для хозяев квартиры. При его оформлении можно обозначить материальный предел, в рамках которого страховая компания возместит причиненный вами ущерб.

Ипотечная страховка: тарифы

При формировании итоговой цены тарифа учитывается ряд важных факторов:

- Ставки банка, выдавшего кредит;

- Возраст заемщика. Размер тарифа увеличивается пропорционально возрасту заемщика;

- Пол заемщика. В отличие от мужчин, женщины могут оформить страховку по сниженному тарифу. Это связано с тем, что у женщин продолжительность жизни выше, а, значит, снижаются риски, что заемщик не сможет погасить ипотеку;

- Вес клиента. При избыточном весе у человека повышаются риски серьезно заболеть. Учитывая это, страховая компания может отказать заемщику в страховании жизни. Иногда компания идет на страхование жизни с повышенным тарифом;

- Профессиональная деятельность. Для рискованных профессий расчет тарифа производится по дополнительному повышающему коэффициенту.

Чтобы заинтересовать клиентов, часто страховые компании могут предлагать персональные скидки или поощрение за переход от конкурентов.

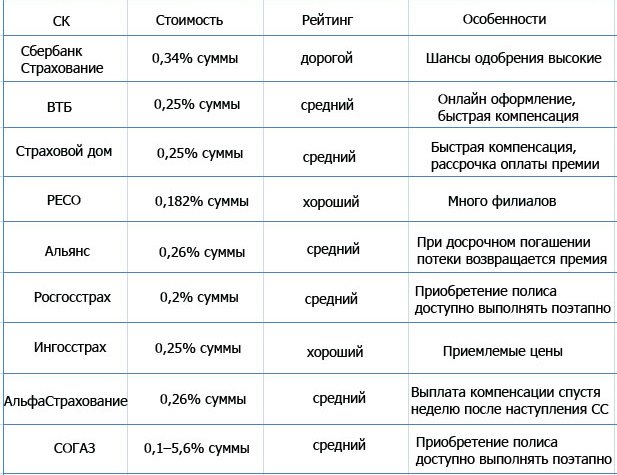

Сравнение предложений 2021 года

Сколько стоит страхование квартиры? Вопреки обещаниям на сайтах, следует учитывать, что стоимость полиса зависит не только от размера компенсации и включенных опций. Влияет площадь жилья, состояние страхуемых «элементов». При наличии ранее оформлявшихся полисов – «история» клиента. Сколько было страховых случаев, каких.

Financer.com изучил сайты крупнейших страховщиков России и сравнил, сколько стоит страхование квартиры на базовых условиях.

СБЕРБАНК СТРАХОВАНИЕ

3 укомплектованных предложения с различной суммой компенсации.

Минимальный пакет стоит 2250 р/г. Включает в себя 250000 руб. покрытия по внутренней отделке, 200000 по движимому имуществу и 150000 по гражданск. ответственности.

Максимальный пакет стоит 6750 р/г. Включает в себя 1000000 руб. покрытия по внутренней отделке, 500000 по движимому имуществу и 500000 по гражданск. ответственности.

Страхование квартиры включает в себя затопление, пожар, взрывы, грабеж, кражу, иные действия третьих лиц, повреждение мебели, залив соседей и стихийные бедствия.

- 100% онлайн-оформление

- отправка фото и заявления онлайн при наступлении страхового случая

- максимальный рейтинг надежности

- широкий ассортимент иных страховых продуктов

- нет возможности индивидуальной настройки программ — только пакетный выбор

ZETTA

Компания ZETTA – почетный «бронзовый призер» в категории «Лучше платят». И это весомый плюс. Посмотрим, что происходит у компании со стоимостью страхования квартиры по сравнению с «коллегами».

Минимальный пакет стоит 4800 р/г. при 750000 рублей за конструктивные элементы, 300000 за отделку и коммуникации, 300000 за движимую собственность и 300000 по ущербу соседям.

Максимальный пакет стоит 16400 р/г. при 5000000 р. за конструктивные элементы, 1000000 рублей за отделку и коммуникации, 600000 за движимую собственность и 1000000 по ущербу соседям.

Обратите внимание

Вы можете застраховать только конструктив. И тогда это обойдется вам всего в 600 руб./год. Это самая низкая цена на рынке страхования жилья в России.

СОГЛАСИЕ

Предлагает индивидуальную настройку опций.

Минимальный пакет стоит 4450 руб/г. при включении 350000 руб. покрытия по конструктивным элементам, 350000 по внутренней отделке, 350000 по движимой собственности и 350000 рублей по ущербу соседям.

Максимальный пакет рассчитать не удалось – расчет производится только при подаче индивидуальной заявки.

Но нужно отметить, что «Согласие» предлагает максимальный размер компенсации по всем видам страховки жилья.

- до 30 миллионов по конструктивным элементам

- до 10 миллионов по внутренней отделке/инженерным коммуникациям

- до 10 миллионов по движимой собственности

- до 3 миллионов по ущербу соседям

Все виды страховых случаев подробно указаны – залив, пожар, стихийные бедствия, противоправные действия третьих лиц (не только кража или грабеж, но также поджог), ущерб, нанесенный имуществу, здоровью или жизни соседей.

ВТБ 24

На сайте «ВТБ» удобная система, позволяющая произвольно комбинировать сумму покрытия в рамках различных опций и индвидуально настраивать полис (ориентируясь на стоимость или объем компенсационного покрытия).

Минимальный пакет стоит 700 р/г. но включает только покрытие по движимому имуществу на сумму 100000 р..

Максимальный пакет стоит 33.335 р/г. при включении 1400000 покрытия по внутренней отделке, 800000 по домашнему имуществу, 10000000 по конструктивным элементам, 1000000 по гражданск. ответственности + 6000000 по здоровью жильцов (если они пострадали при бытовой аварии, пожаре или ином бедствии в доме).

Страхование квартиры по сравнению с «Ингосстрахом» практически идентичное – от взрывов, пожаров, затопления, противоправных действий третьих лиц, ущерба, нанесенного соседям.

Обратите внимание

Сначала на сайте ВТБ Страхования вы выбираете желаемую сумму покрытия по отделке, движимому имуществу и конструктивным элементам. И только после нажатия кнопки «Купить» появится возможность дополнительно настроить гражданскую ответственность и возмещение при несчастном случае.После оформления полис может быть отправлен на телефон или в специальное приложение на IOS или Android.