Договор купли-продажи квартиры с использованием материнского капитала в 2019 году

Содержание:

- Сроки и порядок перехода прав собственности на недвижимость

- Какой дом подходит для приобретения на материнский капитал

- Какие документы необходимо собрать

- Как составить договор купли-продажи квартиры с материнским капиталом

- Процедура получения помощи

- Судебная практика

- Как купить/продать квартиру за средства материнского капитала

- Как правильно оформить все пункты ДКП

- Отказ в выдаче маткапитала и аннулирование сделки

- Как составить договор купли-продажи квартиры с материнским капиталом

- Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

Сроки и порядок перехода прав собственности на недвижимость

Право собственности на недвижимость, приобретаемую с использованием материнского капитала, должно быть оформлено сразу после заключения договора купли-продажи. Однако до момента окончательного расчета данное жилье будет находиться под обременением.

Заявление об использовании материнского капитала в целях улучшения жилищных условий будет рассматриваться ПФР в течение одного месяца. В случае принятия положительного решения деньги будут перечислены продавцу дома в течение 5 дней.

Бумаги, необходимые для регистрации в Росреестре

договор купли-продажи обязательно должен быть зарегистрирован в Россреестре

- совместное заявление установленного образца;

- договор купли-продажи;

- квитанция о внесении государственной пошлины;

- паспорта участников сделки;

- доверенность на представителя (при необходимости);

- кадастровый паспорт и т.д.

Обратите внимание! Точный перечень бумаг будет отличаться в зависимости от вида и способа приобретения недвижимости (в ипотеку/за наличные деньги, на вторичном или первичном рынке).

Документы для покупателя

Для приобретения жилья с использованием материнского капитала покупателю потребуются следующие документы:

- удостоверение личности;

- сертификат о праве на получение подобной финансовой помощи от государства;

- выписка из ЕГРН о переходе права собственности (данная бумага потребуется после заключения сделки);

- разрешение от органов опеки и попечительства (потребуется опекунам (приёмным родителям) при обращении в ПФР за выплатой) и др.

Бумаги для продавца

Список документов, которые потребуются продавцу, более обширен. В его состав входят такие бумаги, как:

- паспорт;

- выписка из ЕГРН о праве собственности на недвижимость;

- правоустанавливающие бумаги на дом (договор купли-продажи, дарения и т.д.);

- выписка из домовой книги;

- справка об отсутствии долгов по ЖКХ;

- письменное согласие супруги (супруга) на продажу недвижимости, находящейся в общей собственности;

- иные бумаги.

Таким образом, договор купли-продажи недвижимости с использованием материнского капитала будет отличаться от обычного соглашения по ряду параметров. Для исключения возможных ошибок сторонам следует поручить составление этого документа опытному юристу.

Какой дом подходит для приобретения на материнский капитал

Правила оформления дома за материнский капитал регламентированы Федеральным законом №256-ФЗ. Согласно этому акту потратить сертификат таким образом можно при следующих условиях:

- приобретаемый объект недвижимости улучшает жилищные условия семьи;

- недвижимость оформляется в долевую собственность каждого члена семьи, включая несовершеннолетних детей;

- ребенок, с рождением которого у семьи появились средства маткапитала, достиг трехлетнего возраста.

ВАЖНО! Если сделка купли-продажи жилья происходит с привлечением заемных средств, необязательно дожидаться трехлетнего возраста ребенка. За счет ипотеки дом может быть приобретен в любой момент

Приобретение построенного дома

Чтобы купить жилье за собственные средства с привлечением финансов маткапитала, семье требуется выполнить следующий порядок действий:

- Найти объект недвижимости и согласовать сделку с продавцом.

- Составить и заключить договор купли-продажи.

- Подать заявление на оформление прав собственности на имущество. Для этого нужно обратиться в отделение Росреестра.

- Получить выписку из ЕГРН.

- Подать заявление о переводе средств сертификата продавцу в отделение Пенсионного Фонда по месту регистрации.

При использовании заемных средств алгоритм действий изменяется. Для оформления сделки гражданину, наделенному правом распоряжаться деньгами сертификата, требуется выполнить следующую последовательность действий:

- Найти объект недвижимости.

- Составить и заключить договор ипотечного кредитования с банковской организацией.

- Обратиться в Росреестр для регистрации собственности.

- Подать заявление о переводе средств в ПФР.

ВАЖНО! Если сертификат используется на погашение имеющейся ипотеки, помимо заявления в Пенсионный Фонд предоставляется договор покупки жилья и платежные квитанции

Можно ли купить дачу

Воспользоваться средствами маткапитала при покупке дачи нельзя. Ограничение действует даже в случае, если семья планирует проживать там постоянно. Чтобы совершить такую сделку, требуется изменить статус жилья.

Постройка признается жилой, если отвечает следующим требованиям:

- назначение земли – ИЖС;

- наличие фундамента и капитальных стен;

- наличие коммуникаций (вода, электричество, отопление).

Если дачный дом подойдет под указанные требования, то его можно перерегистрировать в ЕГРН под жилую недвижимость и приобрести за счет сертификата матери.

Требования к дому для покупки

Какие дома подходят под материнский капитал указано в статье 256-ФЗ. Перечень требований к дому по материнскому капиталу выглядит следующим образом:

- расположение – в пределах населенного пункта;

- статус – капитальное строение;

- этажность – не более трех этажей;

- завершенность – достроенное здание;

- износ – не более 50%;

- соответствие жилищным нормам – отсутствие смежных стен с другими жилыми строениями, наличие окон и систем коммуникации.

ВАЖНО! С помощью сертификата матери нельзя приобрести аварийное или ветхое жилье

Как и с кем согласовывать приобретение жилья

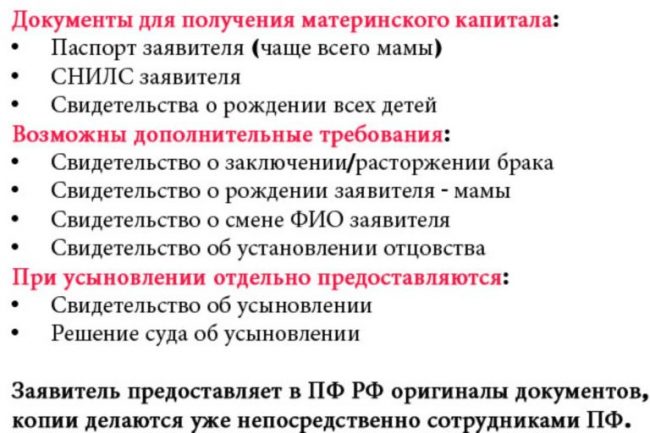

Разрешение на использование средств можно получить в отделении ПФР. Для этого владельцу сертификата требуется составить заявление и собрать следующий пакет документов:

- заявление;

- паспорт заявителя;

- паспорта мужа и детей (если нет 14 лет – свидетельство о рождении);

- выписка из ЕГРН о регистрации прав собственности;

- выписка из домовой книги о составе семьи.

Заявление подается следующими способами:

- личное обращение;

- по почте;

- через МФЦ;

- онлайн на интернет-портале Госуслуги.

Это важно знать: Материнский капитал: региональный и федеральный, размер капитала в 2020 году

ВАЖНО! Если запрошенные в ПФР средства будут направлены на оплату первоначального взноса по ипотеке, требуется выписка из банка об оставшейся задолженности

Какие документы необходимо собрать

Для осуществления сделки покупателю необходимо предоставить:

сертификат на маткапитал;

- заявление в ПФР;

- копии личных документов родителей и детей;

- свидетельство о браке;

копию СНИЛС;

копию контракта купли-продажи;

копию плана жилого объекта;

свежую справку об остатке средств на счету маткапитала.

Материалы по теме

Пред. След. 1 из 84

Если покупка оформляется на одного человека, то необходимо предоставить обязательство о выделении долей.

При покупке недвижимости под ипотечный займ требуются дополнительные бумаги:

- копия кредитного договора;

- справка об отсутствии задолженности из банка;

- полис страхования жизни заемщика.

Продавец собирает и предоставляет:

- паспорт;

- подтверждение права собственности;

- договор, по которому объект приобретался в собственность (купли-продажи, дарения, приватизации);

- справку о количестве и составе прописанных в помещении лиц;

- справку об отсутствии долгов по коммуналке;

- кадастровый паспорт;

- выписку с банковского счета.

В отдельных случаях продавцу могут понадобиться иные документы, например, доверенность или согласие супруга.

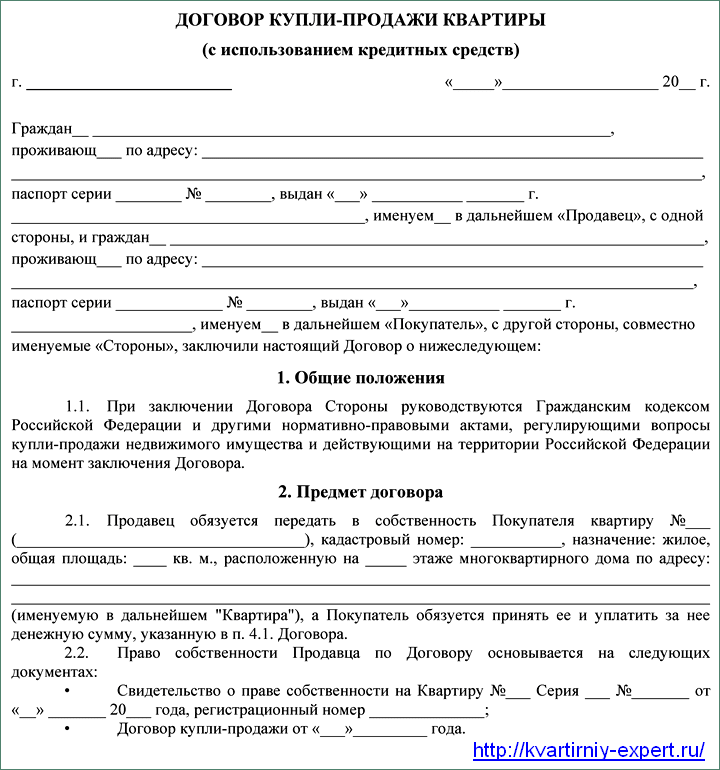

Как составить договор купли-продажи квартиры с материнским капиталом

Форма договора обязательно должна быть письменной — несоблюдение данного требования влечет недействительность сделки. Документ подписывают все участники договора — от имени детей до 14 лет действуют родители, ребенок старшего возраста подписывает договор самостоятельно.

Обратиться к нотариусу за заверением договора потребуется, если:

- покупка жилья осуществляется у лица, признанного недееспособным или одному из собственников нет 18 лет;

- продавцы владеют недвижимостью в долях.

Во всех остальных случаях обращаться к нотариусу необязательно.

Оплатить стоимость жилья средствами маткапитала полностью можно только после того, как ребенку исполнилось 3 года. Оформить можно обычный договор купли-продажи или договор с рассрочкой.

При оформлении рассрочки покупатель вносит сначала первоначальный взнос, а остальная сумма делится на равные части и выплачивается продавцу одинаковыми платежами согласно оговоренному графику.

Документ, подтверждающий право использовать средства материнского капитала для приобретения жилья — именной сертификат. Его реквизиты необходимо указать в договоре купли-продажи.

ПФР требует прописывать в договоре условие о выделение долей детям в приобретаемой квартире, а также составлять письменное обязательно, которое должно быть заверено у нотариуса. Данное условие необходимо выполнить в течение 6 месяцев после перечисления средств маткапитала продавцу или после снятия обременения с жилья.

Составление договора купли-продажи с ипотекой и без

Семейный капитал можно потратить до того, как ребенку исполнится 3 года:

- Если у семьи есть ипотечный кредит, взятый на покупку готового жилья, то его можно погасить средствами маткапитала.

- Владелец сертификата может оформить ипотеку и направить денежные средства на первоначальный взнос.

Чтобы получить ипотеку под материнский капитал нужно обратиться в отделение банка со следующими документами:

- паспорт;

- справка о доходах физического лица;

- копия сертификата на материнский капитал;

- копия трудовой книжки.

В течение 10 дней банк принимает решение об оформлении ипотеки. После получения одобрения сделки от банка и заключении ипотечного договора, на расчетный счет продавца поступает необходимая сумма за квартиру. После получатель сертификата должен обратиться в ПФР с заявлением о необходимости перевести средства господдержки на счет банка.

В банковском договоре должна быть четко указана цель оформления кредита — на покупку жилья. Если в документе будет указана другая цель, или предусмотрен потребительский кредит, ПФР откажет в перечислении средств.

Образец договора 2021 года

Форма соглашения не отличается от обычного договора купли-продажи. В документе обязательно указываются:

- дата и место заключения сделки;

- паспортные данные продавца и покупателя;

- подробные характеристики предмета договора (точный адрес, этажность, количество комнат, квадратная площадь);

- сумма сделки и порядок внесения оплаты;

- обязанности сторон;

- подпись участников соглашения с расшифровкой.

Кроме обязательных пунктов, в тексте договора купли-продажи с материнским капиталом дополнительно указывается:

- Оплата будет производиться с использованием средств материнского капитала, путем перечисления денег с расчетного счета ПФР на счет продавца.

- Срок, в течение которого, владелец сертификата должен подать заявление в фонд на распоряжение капиталом.

- Какую сумму оплачивает покупатель за свой счет, в том случае если средств маткапитала не хватает для полной оплаты.

Получение разрешения от Пенсионного фонда

Чтобы направить средства материнского капитала на покупку квартиры, необходимо получить разрешение от ПФР по месту жительства владельца сертификата. Для этого необходимо подать заявление о распоряжении средствами маткапитала в отделение фонда.

Бланк предоставляют сотрудники отделения, в нем необходимо указать:

- на что владелец хочет потратить деньги;

- в каком размере (полностью весь капитал или только его часть).

Размер выделяемых средств не может превышать цену договора или оставшейся неуплаченной части по нему ( Постановления № 862).

В случае принятия положительного решения, фонд перечисляет денежные средства на счет продавца в течение месяца и десяти рабочих дней с даты принятия заявления. Если ПФР откажется перевести выплату, остаток оплаты по договору должен внести собственник из своих средств или расторгнуть договор и вернуться к первоначальным правоотношениям.

В некоторых случаях сотрудники ПФР могут провести проверку купленной жилплощади. Если окажется, что квартира не соответствует санитарным требования, сотрудники фонда могут отказать в переводе денежных средств по сертификату.

Процедура получения помощи

Для получения материнского капитала, а затем его траты на указанные в законодательстве потребности, семья обязана придерживаться некоторых условий.

К таким условиям относятся:

- отношение к списку лиц, имеющих право на получение выплат. Основные получатели — семьи, родившие или усыновившие второго и последующих детей. Право на госпомощь могут получить также и мужчины, которые усыновили второго ребенка и занимаются его воспитанием. Получить капитал может и отец, если мать отказывается от ребенка или в других случаях дитя остается без матери;

- право на госпомощь имеет исключительно граждане РФ. Гражданство должно уже быть у женщины, что родила дитя. В любом случае дитя должно иметь статус гражданина РФ.

Также нужно учитывать на такой важный факт, как сумма материнского капитала. Это не есть стандартная сумма, и её размеры могут изменяться каждый год, все зависит от индексации суммы государственной поддержки.

В итоге, нужно понимать все тонкости при оформлении такой государственной помощи.

Судебная практика

С 2007 года существует внушительная судебная практика по вопросам в выкупе долей в квартире за счет маткапитала. При отказе Пенсионного фонда в перечислении средств, держатель сертификата может обратиться в суд. Причем суды поддерживают истца даже в самых необычных сделках.

Пример. Инна обратилась в Пенсионный фонд для выкупа доли в квартире у совершеннолетнего сына. Молодой человек поступил учиться в другой город и ему были нужны денежные средства. Женщина решила выкупить его долю и оформить квартиру на себя и несовершеннолетних детей. Пенсионный фонд отказал в перечислении средств. Инна обратилась в суд. При рассмотрении заявления выяснилось, что все требования к совершению сделки с маткапиталом соблюдены. Следственно отказ уполномоченного органа является незаконным. Суд удовлетворил требования заявительницы.

В судебной практике есть даже более странные решения. Поэтому в случае отказа необходимо защищать свои интересы в суде. В 2021 году есть достаточное количество положительных примеров.

Пример. Екатерина обратилась в Пенсионный фонд для погашения потребительского кредита. Женщина пояснила, что заем был ей оформлен для выкупа доли в квартире у бывшего мужа. Уполномоченный орган отказал ей в выплате. Мать обратилась в суд с иском к Пенсионному фонду. Суд удовлетворил требования Екатерины. Средства маткапитала были перечислены в счет погашения потребительского кредита.

- В связи с постоянным изменением законодательства, подзаконных актов и судебной практики, порой мы не успеваем обновлять информацию на сайте

- Ваша юридическая проблема в 90% случаев индивидуальна, поэтому самостоятельная защита прав и базовые варианты решения ситуации зачастую могут не подходить и приведут лишь к усложнению процесса!

Как купить/продать квартиру за средства материнского капитала

Статистика свидетельствует, что наиболее актуальное направление трат семейного капитала – приобретение или строительство нового жилья. На эти цели направили свои средства 70% семей, получивших сертификат с января 2007.

Покупка квартиры – самый простой и понятный способ улучшить жилищные условия. Однако не у всех семей есть возможность приобрести недвижимость полностью за свои собственные средства. Когда появляется второй ребенок, шансы накопить на квартиру не вырастают, а ровно наоборот.

Материнский (семейный) капитал (МСК) служит своего рода рычагом, который помогает сдвинуть дело с мертвой точки. Правда, по закону воспользоваться государственными активами можно только после 3-летия малыша.

Эти деньги можно:

- добавить к собственным сбережениям для покупки недвижимости;

- использовать в качестве первоначального взноса по ипотеке;

- направить на погашение уже имеющегося займа на приобретение жилья.

Все варианты применения МСК будут подробно рассмотрены в следующих разделах.

И ещё одно правило: все сделки с участием маткапитала должны получить одобрение Пенсионного Фонда (ПФР). Воспользоваться сертификатом в обход этого учреждения не получится.

Приобретать жильё разрешается как в новостройках, так и на вторичном рынке

Но неважно, какой вариант покупки вы выбираете, объект недвижимости должен обладать определенными характеристиками

Требования к квартирам, приобретаемым за маткапитал:

- жильё должно соответствовать санитарно-гигиеническим нормативам;

- квартира должна находиться на территории РФ;

- недвижимость должна иметь статус полноценного жилого объекта.

И ещё один важный пункт, касающийся оформления сделки купли-продажи. Приобретая жильё за МСК, покупатель должен выделить доли всех членов семьи, включая детей.

Можно ли купить жильё без ипотеки до 3 лет

Большинству родителей дополнительная площадь нужна сразу же после рождения ребенка, а не через 3 года. Однако закон строго регламентирует этот срок – оперировать деньгами до третьего дня рождения семья не имеет права.

Исключение составляют случаи направления средств материнского капитала на уплату первоначального взноса и (или) погашения основного долга и уплату процентов по кредитам (займам), взятым на приобретение и строительство жилья. В таких ситуация ПФР позволяет направлять средства с государственных счетов на банковские до наступления трехлетнего возраста.

Есть 2 способа использования средств маткапитала до 3 лет:

- погашение основного долга по ипотеке (уменьшение комиссионных путём досрочной выплаты части займа);

- оплата первичного взноса при получении ипотечного кредита.

На нашем сайте есть подробная статья на эту тему, которая так и называется «Ипотека под материнский капитал».

Вопрос использования МСК до 3 лет весьма актуален для владельцев сертификата. Кроме ипотеки, погасить досрочно можно займ на строительство дома и некоторые другие кредиты, связанные с улучшением жилищного положения.

Об этом читайте в статье «Строительство дома под маткапитал».

А вот прямые покупки квартир в новостройках и на вторичном рынке оплатить активами семейного капитала можно строго после 3 лет. Правда, подать заявление в ПФР на использование средств можно за несколько месяцев до наступления этого срока.

Подробнее в этом видео:

https://youtube.com/watch?v=WmbaCrzyml8

Как правильно оформить все пункты ДКП

Составление договора – самый важный этап заключения сделки. Чтобы избежать повторных посещений инстанций и сэкономить время, необходимо очень ответственно подойти к его заполнению. Разберем подробно разделы, обязательные для отражения в договоре.

- Реквизиты. Прежде всего, необходимо указать наименование документа (договор купли-продажи частного дома/квартиры и т.д.), дату документа, город (поселение, село) составления.

- Сведения о сторонах (покупателе и продавце). К таким данным относятся:

- Ф.И.О.;

- дата рождения;

- место рождения;

- пол;

- паспортные данные;

- адрес местожительства.

Если в качестве продавца выступает юридическое лицо, необходимо указать следующую информацию:

- организационно-правовая форма (ООО, АО, МУП);

- ИНН;

- ОГРН;

- юридический адрес;

- Ф.И.О. и должность представителя организации, от имени которого она действует;

- полномочия представления организации (Устав, доверенность и пр.).

При заключении договора с намерением использовать средства маткапитала рекомендуется указывать информацию обо всех членах семьи. Если участниками сделки будут, в том числе, несовершеннолетние дети, то помимо основных сведений необходимо указать, что они действуют в лице законного представителя (родителя, опекуна).

- Предмет сделки. В этом пункте необходимо подробно расписать, какое имущество приобретается. Немаловажным будет указание в пункте договора информацию о том, что жилье не признано непригодным для проживания, аварийным, не подлежит сносу.

- Права и обязанности сторон. Этот пункт договора ничем не отличается от стандартного (без средств маткапитала). Основной обязанностью продавца является передача права собственности на всех участников сделки, а покупателя – принять и своевременно оплатить всю стоимость приобретаемого имущества.

- Сумма сделки и порядок оплаты. В этот раздел необходимо включить сумму сделки с пояснением того, какая сумма будет оплачена за счет средства материнского капитала (с указанием всех его реквизитов), а какая – за счет личных средств покупателя. Отражается так же срок, за который денежные средства будут в полном объеме переданы продавцу.

- Переход права собственности. Регистрация такого права происходит в органах Росреестра и будет полностью правомочной только после соответствующего решения указанной инстанции. Время перехода прав зависит от условий договора и влияет от способа оплаты (единоразово или в рассрочку). В договоре следует прописать, что срок перехода рисков будет тождественным сроку перехода прав собственности.

- Ответственность. Здесь прописывается информация о том, что стороны несут равную ответственность за предоставление достоверных сведений и чистоту заключения сделки на основании действующего законодательства.

- Порядок разрешения споров. Необязательный, но возможный для включения пункт. Формулировка этого пункта обычно отражает то, что возникшие спорные ситуации могут быть решены путем переговоров, в случае их неэффективности – в судебном порядке с указанием конкретного судебного органа.

- Заключительная часть. Раздел включает в себя обязательства по несению расходов, связанных с заключением сделки (продавцом либо покупателем), количество подписанных экземпляров с равной юридической силой (каждому участнику сделки и в органы Росреестра).

- Реквизиты и подписи сторон. Реквизиты указываются те же, что в преамбуле договора. Можно и нужно указать контактные данные. Для юридических лиц добавляются КПП и банковские реквизиты (расчетный счет, наименование и БИК банка, корреспондентский счет). Проставляется дата подписания договора. За несовершеннолетних детей подпись ставят родители или опекуны.

Отказ в выдаче маткапитала и аннулирование сделки

Перейдем ко второй проблеме проведения купли – продажи квартиры с материнским капиталом, связанной с отказом в выдаче денежных средств пенсионным фондом. Причин для отказа множество:

- Родители лишены маткапитала вследствие каких – либо правонарушений;

- В Пенсионный Фонд были поданы неверные или поддельные документы;

- Все денежные средства с маткапитала уже были потрачены;

- Сделка купли – продажи была проведена с нарушениями;

- Сумма выплат по договору превышает доступную по сертификату.

В любом случае, отказ в выдаче материнского капитала ведет к тому, что условия выполнения сделки купли – продажи становятся неосуществимы. Но такая ситуация – не безвыходная, и решить её можно самыми разными способами.

- Первый, и при этом самый запутанный – аннулировать договор. Подходит в том случае, если ситуация совсем тупиковая и стороны плохо к ней подготовились. В этом случае потребуется расторгнуть договор в суде, заново подготовить бумаги и повторить сделку;

- Кроме того, оплату можно будет провести и собственными средствами. Этот вариант подходит тем покупателям и продавцам, которые хорошо знакомы друг с другом и могут проводить расчет друг с другом без особых проблем не опираясь на условия договор;

- Третьим способом может стать простое продление срока рассрочки до урегулирования всех возникших с материнским капиталом проблем. Этот вариант весьма прост и универсален, а так же надежен – в случае возникновения конфликта сделку по купли – продаже квартиры можно будет оспорить в суде, опираясь на изначальный документ.

Информация!

Отдельно отметим тот факт, что отказ в выплате и возникшие с ним проблемы можно подробно расписать в пункте “разрешение конфликтов и спорных вопросов”. Таким образом вы не только обезопасите себя от различных непредвиденных обстоятельств, но и сможете быстро урегулировать конфликт, переделать бумаги и сгладить все неприятные последствия отказа.

Как составить договор купли-продажи квартиры с материнским капиталом

В связи с последними изменениями в законодательстве уменьшилось количество запретов на приобретения жилья с материнским капиталом.

Так, было снято ограничение на приобретение жилой недвижимости за чертой населенных пунктов, а также дач. Дело в том, что с 1.01.2019 года капитальные жилые строения на садовых дачных участках были приравнены по статусу к жилым домам, при условии их регистрации в Росреестре. Пока практики приобретения дач на средства материнского капитала нет, но скоро она появится.

По-прежнему сохраняется запрет на использование материнского капитала для приобретения:

- земельных участков под строительство;

- жилых помещений, но соответствующих санитарным нормам и жилищным нормативам;

- дома с более чем 3 этажами;

- нежилых помещений;

- квартир во вторичном жилом фонде, износ которого составляет более 50%;

- идеальную долю в общей совместной собственности. Под идеальной долей понимается цифровое обозначение доли в собственности, без выделения ее в натуре с соответствующей регистрацией в Росреестре.

Использование материнского капитала в процессе приобретения жилья существенно отличается от стандартного договора купли-продажи недвижимости. Различия имеются:

- в субъектном составе и связанным с ним распределением приобретенного жилья по долям;

- в порядке оплаты;

- в необходимости получения разрешения ПФ на использование маткапитала.

В качестве субъектов договора выступают все члены семьи распорядителя материнским капиталом. И каждому из членов семьи сразу при составлении договора либо в течение полугода после оформления сделки выделяются доли в жилом помещении.

Выделение долей желательно делать одновременно с заключением договора, то есть включить в договор соответствующий раздел. Это упростит дальнейшую процедуру. Если изначально договор будет предусматривать долевое участие, то процедура регистрации в Росреестре будет единоразовой.

Для приобретения жилья, на оплату которого планируется использовать материнский капитал, потребуется разрешение Пенсионного Фонда РФ. Для получения разрешения требуется обратиться в отдел ПФ по месту жительства с соответствующим заявлением.

К заявлению необходимо приложить:

- сертификат на материнский капитал;

- письменное согласие продавца на осуществление сделки по схеме с использованием маткапитала. Подобное согласие требуется, поскольку перевод средств от ПФ на счет продавца может занять значительное время;

- адрес жилого помещения, его кадастровое описание. Это позволит сотрудникам ПФ установить, соответствует ли жилье требованиям к его статусу и эксплуатационным качествам;

- копии паспортов супругов. Если копии не заверены нотариально, то потребуется предъявить и оригиналы;

- СНИЛС;

- проект договора купли-продажи;

- если жилье приобретается только супругой, то от нее потребуется письменное обязательство выделить доли в квартире всем членам семьи в течение полугода. Обязательство должно быть заверено нотариусом. Если сам договор купли-продажи будет предусматривать выделение долей, то обязательства не потребуется;

- номер банковского счета продавца, на который ПФ должен будет перечислить деньги;

- в случае приобретения квартиры с использованием ипотечного кредита дополнительно потребуется справка из банка;

- справка из ПФР об остатке средств на счете материнского капитала.

Обсудите проект договора с сотрудником Пенсионного Фонда. Он сразу укажет на недочеты и посоветует наилучший вариант. Это избавит вас от возможности отказа в регистрации договора в Росреестре либо в отказе в перечислении средств материнского капитала со стороны ПФ.

Ни один нормативный акт не дает четких указаний о размере долей в жилье, приобретаемом за счет материнского капитала. Исходя из сложившейся практики, можно сказать, что распределение долей производится по следующей схеме.

Арифметически вычисляется доля в приобретенной недвижимости, соответствующая размеру материнского капитала.

Пример: При цене жилья в 1 000 000 рублей из средств материнского капитала было оплачено 250 000 рублей, то есть четвертая часть. Соответственно 1/4 делится на количество членов семьи. Таким образом, при условии, что в семье 4 человека, на каждого придется 1/16 от 1/4.

Алгоритм действий при покупке квартиры за материнский капитал: 6 важных моментов

Государством разработана процедура приобретения жилья посредством сертификата, которая регламентирует, на что его можно потратить. Ее соблюдение – обязательная формальность.

Условно они делятся на 6 (шесть) этапов. Они следуют одним за другим.

Выбор подходящего жилья

Оно должно отвечать критериям жилых помещений годных для проживания.

Существуют следующие варианты приобретения жилья:

- в готовой новостройке;

- возвести дом самостоятельно на участке земли;

- участвовать в долевом строительстве или ЖСК;

- на вторичном рынке:

- провести реконструкцию (непросто ремонт) таким образом, чтобы условия проживания в нём существенно улучшились (пристройки, надстройки).

Обратите внимание! При покупке на вторичном рынке есть нюансы, связанные с передачей денег и выплатой налогов. Не всегда продавцы жилья готовы продать недвижимость таким образом

Куда обратиться

Надо посетить Пенсионный фонд. Эта организация занимается вопросами материнского капитала.

Перед обращением просмотрите сайт ПФР и выясните, где находится поблизости его представительство. Затем надо собрать пакет документов при подаче заявления. Уточните, нужны ли их ксерокопии.

Какие документы представить

При обращении следует знать, что средства перечисляются продавцу недвижимого имущества только после заключения договора купли-продажи

Государственным органам важно в данном случае четко видеть факт покупки недвижимости семьёй, у которых появился второй ребёнок, с целью улучшения бытовых и жилищных условий

При обращении Пенсионный Фонд следует написать заявление и иметь при себе пакет необходимых документов:

- сертификат;

- паспорта;

- свидетельства о браке и рождении детей;

- договор купли продажи недвижимости;

- документы, подтверждающие регистрацию сделки;

- договор банковского займа, если он был взят;

- СНИЛС и его копия.

Как только документы приняты – сотрудники ПФР подробно изучают их. Это необходимо, чтобы выяснить законность сделки. При необходимости они могут выяснить ряд вопросов связанных с предстоящей процедурой.

Оформление

Оформление сделки с использованием мат. капитала регулируются п. п. 8 и 8.1 Постановления правительства РФ от 12.12.2007 № 826. Договор можно заключать с рассрочкой и обычным способом. Форма его всегда одинакова – письменная.

Если говорить о стандартном способе оформления, он происходит, когда у семьи достаточно финансов на покупку, в том числе за счет денег зарезервированных сертификатом.

Оформление рассрочки возможно, когда предоставляется часть суммы. Это должно быть заранее оговорено с продавцом, либо когда остаток вносится поэтапно, равными частями в рамках составленного графика выплат.

С кем можно заключить договор займа на приобретение или строительство жилья

Чаше всего, когда люди обращаются к государству, обналичить МК, у них не хватает денег на единовременную покупку жилья. Ипотеку не все хотят брать в банке, ввиду высокой переплаты.

Надо учесть, что деньги продавцу недвижимого имущества, застройщику не сразу поступят, а лишь через некоторое время.

В этом случае есть два варианта решения проблемы:

- Найти продавца, который согласен ждать определённое время, когда к нему поступят деньги из ПФР.

- Оформить займ в одной из банковских организаций.

В первом случае если речь идёт о недвижимости, приобретаемой на вторичном рынке продавец, как правило, не соглашается на эти условия. Прежде всего, потому, что в этой ситуации ему нужно ждать время, а также есть риск уплаты большей суммы налога, так как при заключении купли-продажи нередко цена жилья занижается, чтобы снизить налоговые вычеты.

Второй случай более распространённый. Для получения кредита следует обратиться в один из банков и оформить его, предоставить ряд документов, требуемый финансовой организацией. В перечне должен присутствовать сертификат.

Обратите внимание! С 2015 г. запрещено брать кредиты у микро финансовых учреждений ввиду того, что они не имеют право осуществлять транзакции, где обеспечением сделки будет служить гос

субсидии на детей. Вставьте сюда свой текст

В какие сроки будут перечислены средства

Что касается сроков, ПФР рассмотрит заявку и перечислит деньги в течение двух месяцев с момента подачи заявления. Представители ПФР в указанный период тщательно изучают представленные документы на предмет соблюдения законности. Они могут и имеют право осмотреть недвижимое имущество в рамках этой процедуры.

Если оно не будет соответствовать, хоть одному из условий, семье может быть отказано в использовании денег. Поэтому перед тем как покупать жилплощадь, стоит внимательно её осмотреть и определить отвечает ли оно предъявляемым критериям или нет.