Предварительный договор купли продажи квартиры по ипотеке сбербанка

Содержание:

- Быстрое и безошибочное оформление договора

- Необходимые разделы

- Документы для ипотеки

- Что такое аккредитив при покупке недвижимости

- Особенности договора купли-продажи в Сбербанке

- Как оформить ипотеку в Сбербанке?

- Зачем необходима регистрация в электронном виде

- Ипотека на вторичное жилье

- Особенности оформления в Сбербанке

- Процесс подачи заявления и его рассматривание

- Ипотека от Сбербанка

- Зачем нужен

Быстрое и безошибочное оформление договора

При пользовании ипотекой от крупнейшего банка страны есть возможность без ошибок и в кратчайшие сроки заполнять любые документы, которые потребуются для проведения сделки. Для этого необходимо воспользоваться системой Домклик, которая доступна заемщикам, получившим одобрение на ипотечное кредитование. В ней есть масса полезных опций. О многих из них кредитополучатели могут и не догадываться. В частности, есть те, которые посвящены договорам заключающимся между заемщиком и продавцом недвижимости. Заполнив такие документы при помощи сервиса, заемщик гарантированно сможет предоставить банку корректно-составленное соглашение.

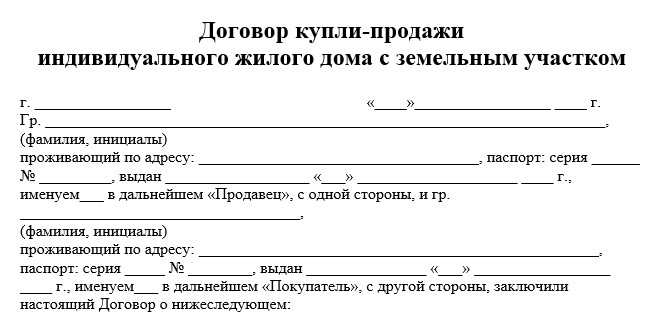

Необходимые разделы

Договор купли-продажи сам по себе небольшой. В этом документе должна быть обязательно указана следующая информация:

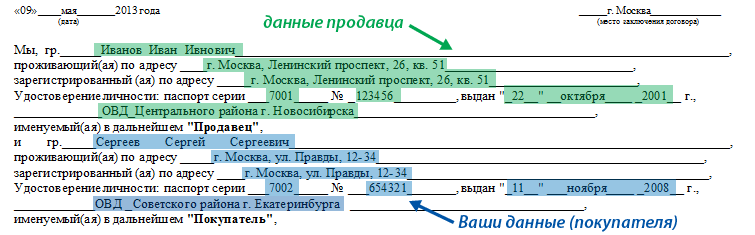

Сведения о продавце и покупателе

Обязательно сверить Ф.И.О. с паспортными данными. Все должно быть записано в точности с документом, удостоверяющим личность, чтобы в дальнейшем не возникло проблем. Адрес указывается, исходя из отметки о постоянной регистрации. Прописывается и семейное положение покупателя.

Сведения об предмете купли-продажи

В договоре должны быть отражены точные характеристики жилья, которые помогут отличить его от других объектов недвижимости и укажут, что именно об этой квартире/доме в документе идет речь: адрес, количество комнат, площадь (общая и жилая). Здесь же следует отметить основание появления права собственности у продавца (договор купли-продажи, дарения, мены, наследования).

Источник средств для оплаты

Тут следует указать, откуда были взяты деньги на покупку квартиры. В случае с ипотекой вписывается, что часть оплаты осуществляется за счет собственных средств, часть – за счет средств кредита. Далее дается описание этого кредита: номер договора, сумма, размер первоначального взноса и др.

Порядок расчетов

Договор в обязательном порядке содержит указание на порядок расчетов между продавцом и покупателем. В случае с оформлением ипотеки в документе указывается, что часть средств будет передана лично покупателем, а часть переведена банком-кредитором на лицевой счет после государственной регистрации сделки. Обычно в разделе о взаиморасчетах есть условие о написании расписки продавцом о получении части средств.

Права и обязанности сторон

Здесь идет информация об имеющихся правах у продавца и покупателя в части совершения сделки: право на получение средств у продавца, на передачу в собственность жилья у покупателя и, соответственно, обязанность передать деньги у покупателя и передать квартиру в собственность у продавца и др.

Реквизиты сделки

К этому пункту можно отнести сведения о месте и времени проведения сделки, дате ее исполнения и сроке действия договора.

Подписи сторон

Юридическую силу документ приобретает с момента подписания договора. Перед тем, как поставить свою подпись, внимательно ознакомьтесь со всеми условиями.

На самом деле нет нужды самостоятельно набирать всю указанную выше информацию и разбивать на пункты и подпункты. Можно просто скачать образец договора, в котором уже описаны все стандартные положения. Вам останется лишь указать сведения о продавце, покупателе и самой недвижимости.

Документы для ипотеки

Для одобрения жилищного кредита покупателю понадобятся:

Для одобрения жилищного кредита покупателю понадобятся:

- заявление-анкета (можете заполнить в отделении банка, оформить через сайт ДомКлик или на официальном сайте Сбербанка);

- паспорт заявителя (отметка о регистрации обязательна);

- сведения об официальном трудоустройстве;

- второй документ, подтверждающий личность заявителя;

- справка о подтверждении дохода (форма 2-НДФЛ или налоговая декларация для ИП);

- сертификат на материнский капитал, если оформляется кредит «Ипотека плюс материнский капитал».

Следующий этап для оформления сделки – представление документов от продавца недвижимости:

- свидетельство о регистрации права собственности;

- выписка из Росреестра (получить выписку можно в МФЦ по месту регистрации или в Росреестре);

- оформленный нотариально отказ от доли других собственников квартиры;

- нотариальное согласие супруга или супруги на продажу квартиры;

- разрешение органов опеки на продажу доли квартиры, принадлежащей несовершеннолетнему.

Что такое ДомКлик

ДомКлик – это Онлайн-площадка Сбербанка, где клиенты, сотрудники и другие заинтересованные лица обмениваются информацией в электронном виде. Каждый из участников сделки может оформить личный кабинет.

Возможности:

- оформление заявки на ипотеку;

- страхование;

- снижение процентной ставки по ипотеке;

- расчет платежей по ипотечному кредиту;

- обмен документами с сотрудником банка;

- заказ экспертной оценки;

- подбор подходящего жилья из каталога и другое.

Важно! Клиент может установить мобильное приложение ДомКлик с тем же функционалом

Что такое аккредитив при покупке недвижимости

Под термином «аккредитив» понимается банковская гарантия. По сути, Сбербанк принимает на себя ответственность за то, что все параметры сделки будут выполнены ее сторонами согласно договоренности. Кстати, договор о сделке является обязательным для оформления услуги – единственным основанием для аккредитива.

Аккредитив обеспечивает удобство сделки

Сбербанк изучает договорные обязательства сторон. После этого покупатель квартиры производит открытие аккредитивного счета в Сбербанке и вносит на него сумму, которая должна отойти продавцу, плюс комиссию банка за услуги. Получить деньги с данного счета продавец недвижимого объекта сможет только после предоставления им доказательств отчуждения права собственности в пользу второй стороны сделки.

Услуга доступна как для обычных граждан, так и для юридических лиц. Более того, аккредитивный счет может быть открыт в случае, если сделка проводится между физическим и юридическим лицами.

Как происходит сделка по продаже квартиры через аккредитив

Сделка по продаже квартиры через аккредитив происходит по такому алгоритму:

- один из участников (чаще всего покупатель) предлагает другому аккредитивный метод расчетов;

- оговариваются условия – сроки проведения сделки и гарантий, перечень документов, по предъявлении которых продавец сможет получить средства с гарантийного счета и т.д.;

- все условия прописываются в договоре;

- покупатель заводит в банке сберегательный счет (можно использовать уже имеющийся депозит);

- покупатель пополняет счет на необходимую сумму;

- оформляется заявление на открытие аккредитива (в отделении Сбербанка или через его сайт);

- договор о гарантии передается продавцу.

После этого стороны выходят на сделку. Когда ее регистрация будет закончена, продавец обращается в отделение банка с договором на аккредитив и бумагами, подтверждающими выполнение им своих обязательств (чаще всего это выписка из ЕГРП с новым собственником). Банк проверяет подлинность всех представленных документов и правильность их оформления, после чего перечисляет сумму со счета продавцу.

Если вторая сторона сделки отказывается от аккредитивной системы расчетов, лучше подыскать другой вариант квартиры для покупки.

Что касается сроков – оформление договора занимает не более получаса. Для этого потребуются паспорта обеих сторон сделки и договор купли-продажи. Если собственников с любой из сторон планируется несколько, все они должны присутствовать при составлении документа. Данные каждого из них вносятся в договор. Завершение сделки проводится банком в течение рабочего дня.

Аккредитив отвечает за безопасность оформления сделки

Виды аккредитивов

Существуют разные категории банковских гарантий. К примеру, в Сбербанке можно оформить банковский аккредитив при покупке квартиры, выбрав одну из четырех категорий:

- безотзывный – закрыть счет можно только по согласию обеих сторон сделки;

- покрытый – банк вправе заморозить средства на аккредитивном счете до тех пор, пока продавец не выполнит положенные ему обязательства;

- непокрытый – банк списывает часть средств со счета в адрес продавца в момент предоставления им доказательств завершения сделки, а остаток переводится только после окончания срока гарантии;

- отзывной – покупатель может отозвать деньги с гарантийного счета (по согласованию с банком).

Перед тем, как открыть безотзывный аккредитив, и вообще, определяться с типом гарантии, покупателю необходимо согласовать условия с продавцом. Вид гарантии должен быть указан в основном договоре по сделке, наряду с прочими правилами проведения расчетов.

Отличие аккредитива от ячейки в банке

На первый взгляд, механизм действия аккредитива напоминает расчеты с применением сейфовой ячейки.

Но есть ряд существенных отличий:

- При расчете с помощью банковской гарантии нет необходимости снимать наличные деньги, дополнительно платить за их пересчет и проверку подлинности. Все операции производятся в безналичной форме.

- На аккредитивный счет нужно положить денежные средства в размере полной стоимости приобретаемой недвижимости. Занизить цену квартиры, чтобы избежать налогов, не получится.

- При оформлении на длительный срок стоимость аккредитива будет ниже, чем цена за пользование банковской ячейкой.

- Денежные средства, находящиеся на сберегательном счете, защищены более надежно, чем при размещении в сейфе.

Что касается сходства этих двух инструментов, оно выражается в том, что как аккредитив, так и сейфовая ячейка могут применяться не только для купли-продажи недвижимости, но и для любых сделок, в которых сторонам требуются дополнительные гарантии.

Банковская ячейка имеет ряд отличий от аккредитива

Особенности договора купли-продажи в Сбербанке

Только Сбербанк требует заключения предварительного договора, который регулирует отношения покупателя и продавца до совершения сделки. Никакой другой банк не практикует такое соглашение между сторонами. Это главная особенность оформления купли-продажи вторичного жилья через Сбербанк.

Сбербанк требует заключения предварительного договора, который регулирует отношения покупателя и продавца до совершения сделки. Никакой другой банк не практикует такое соглашение между сторонами. Это главная особенность оформления купли-продажи вторичного жилья через Сбербанк.

Банк предъявляет следующие требования к договору купли-продажи:

- оформление документа в письменной форме;

- описание главных условий сделки (реквизиты сторон, перечень документов, характеристика недвижимости, стоимость, сроки).

В договоре также прописывается схема расчётов, сумма кредита и размер авансового платежа. В нём оговаривается даже способ перечисления денег.

Как оформить ипотеку в Сбербанке?

Что потребуется?

Как правило, для взятия любого ипотечного кредита требуется первоначальный взнос. Его размер варьируется в пределах 15-25%, в зависимости от пакета кредитования.

Необходимые документы для ипотеки в Сбербанке

Опять же конкретный пакет бумаг зависит от типа кредитного продукта. Классический список документов включает сразу несколько документов.

Если вы оформляете кредит без подтверждения трудовой занятости и доходов, то вам понадобятся:

- заявление в виде анкеты от заемщика;

- паспорт, в котором имеется отметка о регистрации, так как по большинству ипотечных программ клиент должен быть гражданином РФ;

- еще один документ, который подтвердит личность клиента – например, СНИЛС, заграничный паспорт, военный билет, удостоверение личности военнослужащего, если речь идет об ипотеке для военных, водительское удостоверение.

Да, без подтверждения дохода документов понадобится меньше, но и процентная ставка будет больше.

Если же клиент может подтвердить свою трудовую занятость и доход, то нужно предоставить следующие документы:

- от заемщика и созаемщика, если таковой имеется, требуется заявление в банк в виде анкеты;

- так же как от заемщика, так и от созаемщика потребуется паспорт с отметкой о регистрации;

- дополнительно нужна будет бумага, подтверждающая регистрацию по месту пребывания (если регистрация у заемщика не постоянная, а временная);

- в банке нужно будет подтвердить свою финансовую независимость и трудовую занятость с помощью специальных справок

В том случае, если в качестве обеспечения по ипотеке оформляется залог иного объекта недвижимости, а не того, который приобретается за счет ипотеки, нужно дополнительно предоставить документы, относящиеся к предоставляемому залогу.

Уже после одобрения заявки банк может запросить следующий пакет документов:

- бумаги по кредитуемому жилью., которые нужно предоставить в течения 90 дней после одобрения вашей заявки по ипотеке;

- документ, который подтвердит, что у вас действительно есть первоначальный взнос.

Важен тот факт, что перечень запрашиваемых документов может быть и изменен по усмотрение Сбербанка.

По кредитной программе «Молодая семья» нужны дополнительные документы, поэтому в банк вам нужно будет предоставить следующий пакет бумаг:

- свидетельство о браке, которое не потребуется, если заявку в банк подает неполная семья;

- свидетельство о рождении на всех имеющихся в семье детей;

- если в качестве созаемщика идет родственник, то так же понадобится документ, подтверждающий родство – например, свидетельство о браке, свидетельство о рождении и так далее;

Если оформляется программа «Ипотека плюс материнский капитал», то понадобится следующий дополнительный список документов:

- сертификат на материнский капитал;

- справка из ПФР об остатке материнского капитала, которая действительна в течение 30 дней.

При оформлении заявки на ипотеку с господдержкой для семей с детьми вам понадобится дополнительно предоставить свидетельство о рождении всех детей заемщика и титульного созаемщика.

Пошаговые действия

Для того, чтобы оформить ипотечный кредит в Сбербанке, нужно выполнить следующие действия:

Ну вот и все, осталось донести необходимые документы в банк, и вы уже полноправный владелец своего имущества!

Зачем необходима регистрация в электронном виде

Сегодня инструменты выдачи ипотечных ссуд постоянно модернизируются. Ипотечный бизнес продолжает усовершенствовать свое техническое оснащение. Электронная сделка стала естественным продолжением этого процесса. Часто сделки проводятся в разных регионах. Например, семья живет и работает на Крайнем севере, а их дети поступают в учебные заведения в Москве или Новосибирске. В этом случае родителям придется понести немалые транспортные расходы, но электронная регистрация решает эту проблему.

Как правило, ипотечная сделка требует еще и значительных временных затрат. Тут не хватит даже увеличенного Северного отпуска. Чтобы нарастить ипотечный портфель за счет таких клиентов, Росреестром и была инициирована процедура электронной регистрации. Сбербанк поддержал эту инициативу в числе первых, а под контролем этого банка находится более 50% всего ипотечного рынка. Именно эта банковская организация вкладывает огромные средства в Интернет-банкинг.

Сейчас дебитор может осуществлять сделку в своем регионе. Клиенту придется однажды прийти в отделение банка, чтобы зафиксировать свое согласие в проведении сделки. После этого он может возвращаться домой, не беспокоясь о юридической стороне вопроса, так как регистрацию в органах юстиции берет на себя банк. Таким образом клиент экономит не только деньги, но и время, которые ему приходилось бы тратить на конфиденциальное оформление сделки. При ее реализации не нужно ходить к нотариусу, чтобы сделать доверенность, а ведь это действие может быть весьма затруднительным, если человеку необходимо на некоторое время уехать.

Ипотека на вторичное жилье

Современный рынок б/у недвижимости может похвастаться значительными преимуществами, в особенности, в условиях жилищного кредитования. Рассмотрим основные плюсы покупки б/у квартиры или дома:

- заемщику предоставляется уникальный шанс заселиться сразу после оформления кредитного договора;

- размер переплаты намного ниже, чем при приобретении жилья в новостройках;

- вторичное имущество имеет меньшую стоимость, по сравнению с новой недвижимостью;

- возможность получить от Сбербанка выгодные условия кредита для покупки собственной жилплощади.

Как правило, ипотека выдается для приобретения имущества. Клиент может купить на средства банка квартиру либо частный дом с земельным участком.

Чтобы принять участие в такой программе, необходимо знать об основных условиях:

- допустимая величина жилищного кредита — от 300 000 руб. до 15 млн. руб. для жителей городов Москвы и Санкт-Петербурга, а также кредит в 8 млн. руб. для лиц, место жительство которых находится в других субъектах федерации;

- максимальный период кредитования по ипотеке — до 30 лет;

- вступительный взнос не меньше 15%;

- размер процентной ставки при ипотеке на вторичную недвижимость находится в пределах от 7,3% до 10,1%.

Следует акцентировать внимание на условия, благодаря которым есть шанс снизить переплату:

- Заемщик сможет найти подходящий объект недвижимости на сервисе Дом Клик от Сбербанка, проходящий по акции «Скидка 0,3%». На данное снижение ставки заемщик может полагаться при приобретении жилплощади с применением функций данного сервера.

- Снижение процента на 0,5% будет активно в отношении заемщиков, которые являются зарплатными или пенсионными клиентами Сбербанка.

- Если клиент сможет предоставить в банк справку о доходе по форме банковского учреждения, ему снизят ставку на 0,3%.

- При наличии факта оформления личной страховки через компанию Сбербанка переплата по ипотеке сокращается в автоматическом порядке на 1%.

- Если право собственности зарегистрировано электронным способом, ставка по кредиту будет снижена на 0,1%.

- Если супруг/супруга находятся в возрасте до 35 лет, процент сокращается на 0,4%. Аналогичное снижение переплаты гарантировано, если вступительный взнос по ипотеке равен более 20%.

- Согласно статистике Сбербанка, физические лица оформляют залоговые кредиты на вторичное имущество намного чаще, по сравнению с первичным рынком. Это достаточно выгодно для обеих сторон сделки. Если клиент подходит банку по всем требованиям, получить одобрение по заявке довольно просто.

Особенности оформления в Сбербанке

Рассмотрим составление на примере договора купли-продажи по ипотеке Сбербанка. Образец основного договора имеется на сайте банка. Его можно получить в филиале банка, выдающего ипотечные кредиты или у риелтора, сотрудничающего с банком.

Какие разделы включает в себя типовой ДКП?

Содержит все основные условия договора купли-продажи и ипотеки

Важной его особенностью является то что, что расчеты между сторонами производятся с использованием индивидуального сейфа банка

Внимание! Использование сейфа при расчетах гарантирует получение продавцом денежных средств по сделке.

Передача денег производится после государственно регистрации договора купли-продажи и ипотеки в пользу банка. Предусмотрено составление закладной. Объект недвижимости передается по передаточному акту.

Как выглядит заполненный документ?

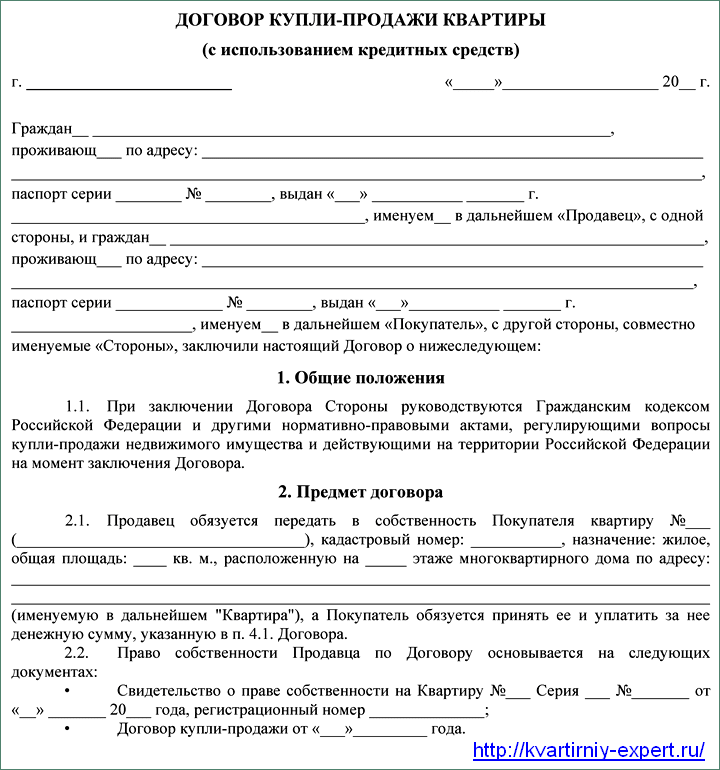

Договор включает в себя следующие разделы:

- наименование продавца и покупателя, где прописываются фамилия, имя отчество сторон сделки, гражданство и паспортные данные;

- предмет договора: описывается объект недвижимости, основание возникновения права собственности владельца;

- цена договора и порядок расчетов: указывается стоимость, в каком размере и когда будут переданы деньги;

- передача объекта недвижимости и переход прав собственности на него: описывается способ передачи и момент перехода права собственности от продавца к покупателю;

- права и обязанности сторон: указываются обязательства покупателя и продавца по оплате и передаче недвижимого имущества;

- ответственность сторон, которая наступает в случае невыполнения обязательств по договору;

- разрешение споров: указывается порядок их разрешения и суд, в котором будет рассматриваться дело;

- прочие условия;

- подписи.

- Скачать бланк основного договора купли-продажи квартиры по ипотеке Сбербанка

- Скачать образец основного договора купли-продажи квартиры по ипотеке Сбербанка

Договорные отношения между сторонами

Сторонами договора являются покупатель и продавец. Они должны согласовать между собой все его существенные условия:

- договориться о цене недвижимого имущества;

- урегулировать порядок оплаты, сумму собственных средств покупателя и размер кредитных средств, полученных у банка;

- прийти к соглашению о сроках передачи денег;

- договориться о составлении передаточного акта и сроки передачи объекта недвижимости по нему;

- определить сторону, которая будет нести расходы по государственной регистрации договора;

- продавец должен сообщить о лицах, зарегистрированных в жилом помещении и обеспечить снятие их с такого учета в сроки, согласованные сторонами;

- продавец обязан предупредить и указать о всех недостатках недвижимого имущества и оплатить все коммунальные расходы и прочие платежи по нему.

Срок действия

Договор вступает в силу с момента подписания его сторонами и действует до полного выполнения обязательств по нему.

Для них это означает следующее:

- продавец обязан в согласованные передать покупателю объект недвижимости, свободным от прав третьих лиц;

- покупатель обязан в установленные сроки передать денежные средства;

- они должны совместно составить передаточный акт к договору купли-продажи квартиры, принять и передать недвижимое имущество.

После регистрации основного соглашения, которая длится до 5 дней (если вы не знаете сколько регистрируется договор купли-продажи квартиры) и передаче средств продавцу недвижимости покупатель стает законным собственником.

Для того чтобы приобрести объект недвижимости по ипотеке банка необходимо прежде всего соответствовать условиями выбранного банка и получить одобрение на выдачу ипотечного кредита. Далее следует выбрать интересующую недвижимость и согласовать с продавцом условия договора купли-продажи. Предупредить его о том, что часть денежных средств будут являться заемными и переданы после государственной регистрации договора.

Как правило, заключаются два договора – предварительный и основной. В предварительном прописываются основные условия и сроки заключения будущего договора. Основной содержит все существенные условия договора купли-продажи и ипотеки.

Процесс подачи заявления и его рассматривание

Для получения ипотеки через Сбербанк нужно обратиться непосредственно в отделение к кредитному менеджеру либо оформить заявку на официальном портале. Если выбран первый способ, надо прийти в отделение банка, взяв с собой начальный пакет документов. Если же выбран второй способ, тогда заполняется электронная анкета на сервисе ДомКлик.

Теперь придется дождаться, пока заявка будет рассмотрена. На это может потребоваться от 1 дня до 5 суток. Это обусловлено занятостью работников банка, достоверностью представленных сведений и кредитной историей потенциального заемщика.

Если заемщик решил подать онлайн-заявку, нужно следовать такому алгоритму:

- На официальном сайте ДомКлик зарегистрироваться в личном кабинете. Для этого можно воспользоваться услугой Сбербанк-Онлайн.

- Подсчитать с помощью калькулятора, сколько придется платить каждый месяц, пользуясь соответствующей программой и внося корректировки в сроки выплат, а также узнать сумму на первоначальный взнос.

- Нажать на кнопку «Подать заявку». На экране появится анкета для заполнения. Для повышения шансов на получение позитивного ответа должен быть указан созаемщик.

- Вставить запрашиваемые документы в отсканированном виде.

- Кликнуть по надписи «Отправить заявку».

Ипотека от Сбербанка

Процедура оформления онлайн заявки по ипотеке от Сбербанка упростила нашу жизнь. Сегодня подать заявку на получение ипотечного кредита возможно через онлайн сервис ДомКлик от Сбербанка. Чтобы пользоваться услугами сайта, вам необходимо зарегистрироваться. На данном портале онлайн калькулятор рассчитает вам примерную сумму займа и срок погашения кредита. Вам не придется отстаивать очередь в банке, все предельно просто.

Существуют ситуации, при которых банк может не одобрить ипотеку, поэтому необходимо заранее подготовиться к данной процедуре.

- Ипотечный кредит предоставляется только гражданам РФ с постоянной регистрацией;

- Возрастные рамки — от 21 года до 75 лет;

- Необходимо наличие трудового стажа (не менее 1 года), постоянного места работы;

- «Белая» зарплата;

- В некоторых случаях требуются поручители.

Наличие данных факторов не дает гарантии получения ипотечного займа, если у вас имеется плохая кредитная история. В целях собственной безопасности банк вам откажет.

Ипотечная ставка от Сбербанка значительно отличается от других банков, она намного ниже. Первоначально вам необходимо определиться, какую недвижимость вы будете приобретать:

- Квартиру;

- Частный дом;

- Участок.

Банк предложит вам разные варианты, опираясь на ваши требования и финансовые возможности. Максимально ипотечный кредит предоставляется на 30 лет. В зависимости от приобретаемой недвижимости вам установят конкретный срок выплат.

Важно знать, что при ипотечном кредите необходимо внесение первоначального взноса, он составляет от 15% в зависимости от суммы и срока выплат

Зачем нужен

Под договором ипотеки банки понимают договор о предоставлении заемных средств клиенту с условием использования недвижимости (приобретаемой или имеющейся) в качестве залога. Сегодня существуют устоявшиеся термины и сама типовая форма документа, хотя еще 20 лет назад ипотека была для россиян чем-то необычным.

Вообще, типовой договор составляется специалистами конкретного финансового учреждения. Если вы планируете брать деньги в долг в Сбербанке, то имеет смысл изучить документ, составляемый именно этой кредитной организацией. Предварительное изучение договора позволяет:

- внимательно и без спешки изучить все условия займа;

- определить законность тех или иных условий (сравнивая их с требованиями законодательства);

- получить консультацию у кредитного специалиста заблаговременно.

Однако в типовой форме договора содержатся не все сведения. Так, например, информацию об устанавливаемой ставке и размере кредита вы в нем не найдете. Это уже будут индивидуальные условия.