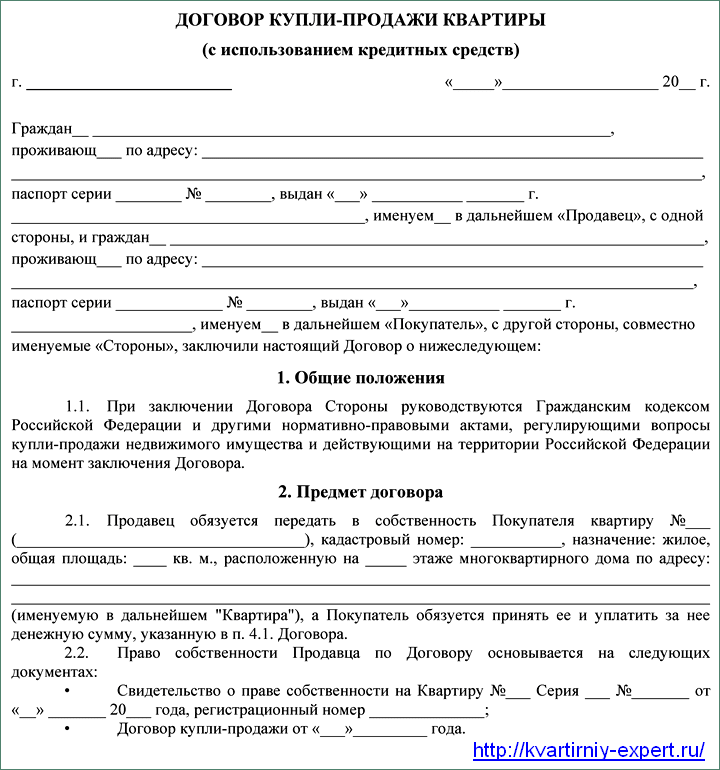

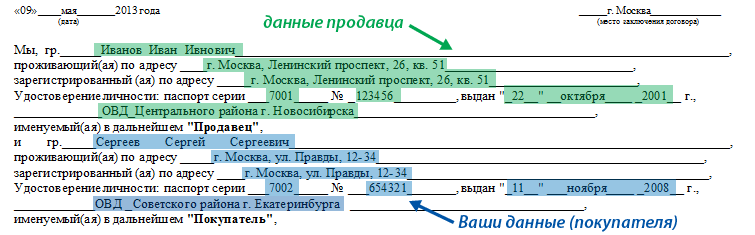

Как проходит сделка купли-продажи квартиры по ипотеке?

Содержание:

- Этапы оформления ипотеки

- Сколько времени проходит сделка по ипотеке

- Этапы покупки квартиры в ипотеку в Сбербанке

- Пошаговая инструкция

- Порядок получения ипотеки: документы, сроки, расходы

- Особенности оформления ипотеки в Сбербанке

- Ипотека 2021: что нужно знать заемщикам

- Подбор варианта вторичной квартиры в ипотеку

- Поиск квартиры

- Сколько по времени оформляется ипотека в Сбербанке?

- Заключение договора

Этапы оформления ипотеки

Покупка квартиры или другого жилья в ипотеку — ответственный шаг, и спешить в этом деле не стоит. Происходит оформление ипотеки в несколько этапов:

- Выбор банка и подача заявки. Обычно банк рассматривает документы по заявке в течение 2-5 дней, но иногда требуется проведение дополнительных проверок, и ждать приходится дольше — до 10 дней.

- Подбор недвижимости. Сколько времени займет выбор подходящей квартиры или другой недвижимости для покупки, будет зависеть от вас. Если вы заранее подобрали подходящий вариант, то тратить время не придется. Иначе поиски могут занять до 1 месяца и более. Нужно помнить, что срок действия положительного решения ограничен. Например, в Сбербанке оно действительно 90 дней.

- Проведение оценки. Проводить оценку нужно в компании, имеющей лицензию на оценочную деятельность. Рекомендуется обращаться к оценщикам, прошедшим аккредитацию в выбранном банке. Подготовка отчета занимает от 3 до 7 дней.

- Согласование недвижимости. После оценки квартиры или иной недвижимости нужно согласовать ее в качестве залога с банком. Для этого надо передать его сотрудникам отчет об оценке и все документы продавца по недвижимости (выписку из ЕГРН, технический и кадастровый паспорт и т. д.). Банк проверит юридическую чистоту и другие параметры приобретаемого жилья в течение 3-10 дней и сообщит о своем решении.

- Приобретение полисов страхования. Обычно на оформление страховки уходит не больше одного дня. Но некоторые страховые компании при покупке полиса страхования жизни и здоровья просят предоставить справку о состоянии здоровья. Ее оформление может занять 1-3 дня.

- Подготовка к заключению кредитного договора и сделки. На этом этапе сотрудники подготавливают кредитную документацию. Вам же необходимо согласовать время проведения сделки с продавцом недвижимости и внести первый взнос, открыв предварительно лицевой счет в банке. На подготовку всех документов требуется 3-4 дня.

- Заключение сделки и подписание кредитной документации. В большинстве случаев заключение кредитного договора и сделки с продавцом происходит одновременно в течение нескольких часов.

- Регистрация сделки в Росреестре. Вместе с представителем банка надо обратиться в регистрационную палату или МФЦ для регистрации перехода прав собственности на недвижимость и ее залога. Процедура занимает 5-10 дней. В Сбербанке и некоторых других банках можно воспользоваться услугой электронной регистрации сделки. В этом случае менеджер направит все документы в Росреестр в электронной форме, а после завершения регистрации вы получите выписку из ЕГРН и договор купли-продажи (или долевого участия в строительстве) на email.

Транскапиталбанк

от 7,99% ставка в год

Перейти

- Сумма: от 300 тыс. до 50 млн р.

- Ставка: от 7,99%.

- Срок: от года до 25 лет.

- Возраст: от 21 до 75 лет.

- Можно оформить ипотеку по одному паспорту.

- Можно подтвердить доход справкой по форме банка.

Подробнее Совкомбанк

от 5,9% ставка в год

Перейти

- Сумма: от 300 тыс. до 30 млн р.

- Ставка: 5,9%.

- Срок: от года до 30 лет.

- Возраст: от 20 до 85 лет.

- Можно подтвердить доход справкой по форме банка.

Подробнее Альфа-Банк

от 6,5% ставка в год

Перейти

- Сумма: от 670 тыс. до 20,6 млн р.

- Ставка: 6,5 — 9,29%.

- Срок: от года до 30 лет.

- Возраст: 21 — 70 лет.

- Первоначальный взнос: от 20%.

Подробнее Росбанк

от 7,39% ставка в год

Перейти

- Сумма: от 300 тыс. р.

- Ставка: 7,39 — 11,14%.

- Срок: от 3 до 25 лет.

- Возраст: с 20 до 64 лет.

- Первоначальный взнос: от 20%.

- Можно привлечь 3 созаемщиков.

Подробнее Открытие

от 8,7% ставка в год

Перейти

- Сумма: от 500 тыс. до 30 млн р.

- Ставка: 8,7 — 14,45%.

- Срок: от 5 до 30 лет.

- Возраст: 18 — 65 лет.

- Первоначальный взнос: от 10%.

- Принимают справки о доходах по форме банка.

Подробнее Газпромбанк

от 7,5% ставка в год

Перейти

- Сумма: от 500 тыс. до 60 млн р.

- Ставка: 7,5%.

- Срок: от года до 30 лет.

- Возраст: 20 — 65 лет.

- Первоначальный взнос: от 10%.

- Рассмотрение заявки от 1 рабочего дня.

Подробнее

Сколько времени проходит сделка по ипотеке

Вопрос длительности заключения ипотеки для многих потенциальных заемщиков относится к числу актуальных. Многие рекламные слоганы говорят о получении кредита буквально за пару дней, что на практике часто выступает маркетинговым ходом для привлечения клиента. Многое зависит от того, от какого момента начинается временной отсчет.

Затраты ресурса связаны со следующими этапами:

- выбор программы и объекта;

- подача заявки для одобрения;

- получение заключения;

- сбор документов;

- оформление договора;

- прохождение государственной регистрации.

Длительность этапа выбора ипотечного предложения напрямую зависит от активности гражданина. Некоторым для этого достаточно дня, а другие не могут остановиться на конкретном варианте в течение нескольких месяцев. Подача заявки сегодня не вызывает особых сложностей, а подать ее можно при посещении отделения банка или при помощи электронного сервиса. В первом случае срок рассмотрения обычно варьируется в пределах 3 дней, а при удаленной подаче некоторые банки готовы рассмотреть заявку в течение 24 часов.

Сбор документов во многом определяется видом программы и необходимостью получать разрешение на проведение сделки от уполномоченных органов. Например, в случае использования средств материнского капитала специалисты ПФ дают заключение только через 30 дней с момента получения запроса. Заемщику стоит учитывать, что разрешительные бумаги имеют ограниченный срок действия.

Одобрение банка на получение ипотеки распространяется на определенный период. Срок зависит от внутренних правил банка, а в среднем он варьируется в пределах 3—4 месяцев. После заключения договора заемщику необходимо пройти этап государственной регистрации сделки для вступления в права владения недвижимостью. Длительность процедуры сегодня составляет 5 рабочих дней в случае, если все законодательные требования соблюдены и у специалистов нет основания для отказа.

Оформление ипотеки связано с четко регламентированными правилами, поэтому сегодня у большинства заемщиков подобная процедура не вызывает серьезных затруднений. Длительность ее прохождения во многом определяется видом банковского продукта, необходимостью получения разрешительных документов и привлечения средств государственных субсидий.

Этапы покупки квартиры в ипотеку в Сбербанке

Рынок недвижимости делиться на первичное и вторичное жильё. Где первое – это новостройки, а второе – квартиры, уже находящиеся в собственности физических или юридических лиц.

Ипотечные программы на 2020 год

Желающим приобрести недвижимость на первичном рынке, Сбербанк предлагает программу «Приобретение строящегося жилья» — это кредитование с процентной ставкой от 6,7%, сроком до 30 лет, на покупку квартиры в строящемся или готовом доме у компании застройщика.

Квартира на вторичном рынке – надёжное вложение денежных средств по мнению банка. Чтобы приобрести понравившуюся жилплощадь на вторичном рынке в ипотеку, можно воспользоваться программой «Приобретение готового жилья» со ставкой от 8,6% и сроком до 30 лет. Минимальная доступная сумма кредитования равна 300 000 рублей.

ПАО Сберегательный банк России предлагает программы:

- «Ипотека плюс материнский капитал», где минимальная сумма — 300 000 рублей, срок — до 30 лет и ставка — от 8,9%.

- «Военная ипотека» сроком до 20 лет с процентной ставкой 9,5.

Рассмотрим покупку квартиры в ипотеку на вторичном рынке жилья.

Выбираем помещение

Выбор – наиболее сложный момент в покупке жилья. Нужно подобрать квартиру, удовлетворяющую покупателя по многим параметрам:

- Площадь в квадратных метрах, призванная обеспечить комфортное проживание для всех членов семьи.

- Местонахождение жилплощади, удовлетворяющее требования всех членов семьи, например, удобная транспортная развязка, наличие образовательных учреждений, продуктовых торговых точек и прочее.

- Помимо косметического ремонта стоит оценить состояние самого строения, систем электропроводки, водоснабжения, отопления, канализационной системы, работу РЭУ и совокупных с ним структур.

- Опросить соседей о работе жилищно-коммунальных организаций.

- Приемлемая цена за жилплощадь.

Расчёт стоимости – ипотечный калькулятор

При желании можно узнать сумму ежемесячного платежа и переплаты, воспользовавшись ипотечным калькулятором. В графах потребуется указать желаемую сумму, программу ипотечного кредитования и срок, на который планируется взять кредит.

Обычно сумма ежемесячного платежа, рассчитанная калькулятором, отличается в меньшую сторону, чем будет в реальности, так как он не учитывает страховку, цену обслуживания счёта и некоторые другие платные аспекты.

Юридический аспект

Подобрав несколько вариантов квартир, которые удовлетворяют всем требованиям, следует определиться и выделить одну-две. Выбранные объекты нужно исследовать на юридическую чистоту

Особое внимание уделяется следующим моментам:

- Проверьте, есть ли у недвижимости статус «жилого» помещения или пометки «для личного пользования».

- Закажите расширенную выписку из домовой книги. Внимательно изучите жильцов не только в данный момент прописанных, но и ранее проживавших в ней. Проверьте, кто из бывших жильцов может претендовать на недвижимость.

- Если в квартире проводилась перепланировка, то следует уточнить, узаконивалась ли она. Неузаконенная перепланировка в сделку купли-продажи проблем не принесёт, однако, могут потребоваться дополнительные расходы на её узаконивание.

- Исключите нахождение квартиры под арестом. Для этого следует заказать выписку из ЕГРН (документ выдаётся платно).

- Получить подтверждение, что супруг (супруга) продавца согласен на продажу квартиры.

Также проверяются документы собственника квартиры, как личные, так и имеющие прямое отношение к недвижимости. Попросите продавца предоставить справку из наркологического и психоневрологического диспансера, чтобы в дальнейшем не возникло проблем с обнулением сделки.

Оценка недвижимости

После того как квартира выбрана, следует её оценить. Для этого процесса приглашается оценщик, аккредитованный Сбербанком. Оценщик осматривает квартиру и выдаёт заключительные документы. Оценка жилой недвижимости может занимать от 3 до 30 дней.

Пошаговая инструкция

Чтобы не столкнуться с непредвиденными сложностями и ненужными временными потерями, следует точно знать, как именно проходят все сделки. Стоит учитывать, что все полагающиеся шаги должны быть проведены в полном объеме, ведь от этого будет зависеть, как долго оформляется ипотека в Сбербанке.

Полезные советы будущим заемщикам

Выбор ипотечной программы

Чтобы безошибочно определить оптимальное и идеальное для конкретного случая направление жилищного займа, стоит ориентироваться не только на собственные предпочтения, но и прислушаться к советам ипотечного специалиста-менеджера. Нелишним будет изучение отзывов и мнений от заемщиков, анализ и сравнение имеющихся ипотечных предложений.

Опираясь на многолетнюю практику основными критериями подбора оптимального ипотечного направления, для заемщиков становятся такие основополагающие факторы, как:

Итоговая стоимость приобретаемой недвижимости. Здесь следует учесть не только уровень ежемесячных проплат, но и возможность и условия досрочного погашения. Стоит проанализировать размер будущей переплаты и порядок выплаты дополнительных расходов (за оценку жилья, страховые, комиссионные).

Работа и профессионализм менеджера. Многие заемщики в своих отзывах жалуются на нерасторопность и медлительность сотрудников банка. Поэтому здесь лучше вооружиться личными рекомендациями и не забывать о собственной интуиции

Стоит принять во внимание наличие переговорных кабинок, доступность банковских ячеек.

Льготные и акционные программы. При оформлении жилищного займа обязательно следует использовать все имеющиеся варианты, помогающие оформить кредит по наиболее выгодным предложениям

Сбербанк – финансовая организация, тесно и давно взаимодействующая с государством, поддерживающая большой ряд социальных госпрограмм. Поэтому стоит изучить все варианты льготного кредитования (молодые семьи, военнослужащие, для пенсионеров, использование материнского капитала и прочее).

Порядок получения ипотеки: документы, сроки, расходы

Вместо НДФЛ заемщик имеет право представить справку образца банка. Заполняет ее работодатель, внося сведения о доходах, стаже сотрудника за последние полгода и удержаниях. В основном к подобному варианту прибегают, если организация не может предоставить стандартные данные по 2-НДФЛ. Еще какие документы нужны для ипотеки в Сбербанке, кроме перечисленных? Финансовое учреждение может для подтверждения сведений попросить клиента представить дополнительные бумаги.

При заполнении заявки можно указать созаемщиков, которыми могут выступать братья, супруги, родители либо знакомые. Мужчине до 27 лет надо обязательно предъявлять банку военный билет. Без него в займе откажут, даже если он имеет отсрочку в связи с учебой. Когда подается заявка на ипотеку одновременно в несколько банковских организаций, необходимо выяснить более подробные требования к заемщикам и порядок приобретения недвижимости в каждом из них. После того как заявка на ипотеку будет одобрена, можно приступать к выбору подходящего жилья. На эти мероприятия банк отводит несколько месяцев.

Особенности оформления ипотеки в Сбербанке

ипотеки в Сбербанке

- Время, потраченное заемщиком на сбор и подготовку всех необходимых документов для ипотеки.

- Время, в течение которого банк осуществляет проверку платежеспособности потенциального клиента, и оценивает его способность погашать жилищный кредит (как привило, на это уходит примерно 7 рабочих дней).

- Время, которое понадобится самому клиенту, чтобы подыскать подходящий жилой объект, а также собрать по нему все документы и зарегистрировать.

зарплатным клиентамКак проходит процедура получения кредита:

- В отделение Сбербанка вы подаете документы вместе с заявкой, для их рассмотрения. Анкету можно заполнить заранее, скачав ее образец из интернета.

- Ждете, пока банк осуществит проверку и сообщит вам о принятом решении.

- При положительном решении — занимаетесь выбором недвижимого объекта, который подходит под выдвинутые банком параметры (по состоянию, сроку эксплуатации, стоимости, прочее).

- Собираете все необходимые документы по жилому объекту, предоставляете их банку.

- Заключаете договор после проверки поданных документов.

- Регистрируете право собственности.

- Получаете ипотеку, и если есть возможность, также это предусмотрено договором кредитования — погашаете часть долга муниципальными либо государственными выплатами.

- Прежде чем подавать заявку, обратитесь в банк и узнайте, какие именно документы нужны для оформления ипотеки. Обычно это стандартный набор: паспорт гражданина РФ, копия трудовой книжки, справка о доходах — однако могут понадобиться и другие документы, в зависимости от программы кредитования.

- Заранее подыщите квартиру или дом для покупки, договоритесь, чтобы продавец подготовил необходимые документы.

- Чтобы рассчитать стоимость жилищного кредита, узнайте стоимость недвижимого объекта. Для этого вы можете воспользоваться виртуальным калькулятором. Примерный расчет будет зависеть от сроков кредитования, суммы, размера первоначального взноса. Если ежемесячные платежи будут превышать 50% вашего дохода, то в выдаче ипотечного кредита банк откажет. Чтобы этого избежать, заручитесь поддержкой созаемщиков.

- При получении положительного ответа, тут же приступайте к оформлению всех документов. Не забывайте о том, что решение банка имеет ограниченный срок действия — не более 6 месяцев. То есть вам придется вложиться в это время, чтобы не подавать заявку и не оформлять документы заново.

https://youtube.com/watch?v=Is-QBqIEW8g

Ипотека 2021: что нужно знать заемщикам

По данным ЦБ РФ, только за 2021 год банки выдали ипотечных кредитов на сумму около 3,03 трлн рублей. А это значит, что большое количество людей ежемесячно выплачивают немалый платеж по кредиту. Поэтому большинство заемщиков интересует вопрос, как снизить ежемесячный взнос. А те, кто не имеют пока собственного жилья, хотели бы знать, как взять выгодную ипотеку.

Как взять ипотеку в 2021 году

Несмотря на то что банки стараются предложить как можно более выгодные ипотечные продукты, основные этапы оформления и условия остаются прежними.

- В первую очередь будущий заемщик просматривает условия всех банков и выбирает те, которые более всего ему подходят.

- Далее подается анкета-заявка в выбранный банк, к ней прилагается необходимый пакет документов.

- После подачи документов нужно дождаться одобрения от банка и приступить к выбору объекта.

- После того как выбран объект кредитования, заемщик вносит первый взнос и оформляет ипотечный договор в банке.

Требования к заемщикам в разных банках тоже примерно одинаковы. Для того чтобы взять ипотеку в 2021 году, необходимо соответствовать следующим условиям:

- возраст заемщика – от 21 года, на момент полного погашения кредита – не более 75 лет;

- гражданство РФ;

- отсутствие судимости;

- общий рабочий стаж – не менее 1 года, стаж работы на последнем месте – не менее полугода.

Пакет документов у каждого банка свой, однако паспорт и справку 2-НДФЛ (или по форме банка) потребуют везде.

Как взять ипотеку без первоначального взноса в 2021 году

Первый взнос по ипотеке – обязательное условие большинства банков. Клиенты, способные его внести, считаются более благонадежными. Однако на практике не все так просто. Иногда накопить на взнос, который составляет 300-400 тыс. рублей, нет возможности.

Какие существуют варианты оформления ипотеки без первого взноса?

- программа «Молодая семья»;

- программа для молодых специалистов бюджетных организаций. К ним относятся учителя, врачи и работники науки;

- военная ипотека;

- программа ипотечного кредитования без первого взноса под залог уже имеющегося жилья;

- программа кредитования без первого взноса под залог ценных вещей;

- завышение стоимости жилья на сумму первого взноса;

- договор займа с застройщиком приобретаемого жилья.

Кроме вышеперечисленных вариантов, можно оформить потребительский кредит на сумму, которая необходима для первого взноса, или использовать средства материнского капитала.

Как снизить платеж по ипотеке

Ипотека – всегда недешевое удовольствие, и ни один из заемщиков не откажется уменьшить платеж, если есть такая возможность. Для примера Zaim.com рассмотрел Сбербанк. Это обусловлено тем, что львиная доля ипотечных кредитов приходится на него. Чтобы снизить ипотечный платеж в Сбербанке, можно попробовать использовать следующие варианты:

- написание заявления с просьбой о снижении процентной ставки;

- рефинансирование ипотечного кредита в самом Сбербанке или в любом другом банке под более низкий процент;

- принятие участия в одной из госпрограмм, предполагающих предоставление заемщику госсубсидии. Однако следует заранее уточнить, возможно ли использование данных льгот для уже действующего кредита;

- заемщики по ипотеке Сбербанка, которые не смогли снизить процентную ставку, могут попробовать обратиться в суд. Но следует понимать, что для суда придется обосновать свою просьбу вескими причинами. И прецеденты показывают, чаще всего решение принимается в пользу банка.

Ипотека 2021: что нового

Каждый год в сфере кредитования, в том числе ипотечного, происходят какие-либо изменения. Как правило, все они направлены на то, чтобы либо упростить процедуру выдачи ипотечных займов, либо снизить кредитную нагрузку для уже существующих заемщиков. Что нового в ипотеке 2021 года?

- В апреле настоящего года одобрен и подписан законопроект, предусматривающий ипотечные каникулы. Правительство считает, что таким образом получится значительно снизить количество проблемных кредитов.

- В действующую программу ипотеки под 6% годовых внесли изменения. Теперь эта ставка сохраняется на весь срок кредитного договора, а не на 2-3 года, как это было ранее.

- Кроме того, к участию в программе добавили семьи, в которых родился 4-ый и последующие дети после 1 января 2021 года.

Помимо уже принятых нововведений, президентом РФ внесено предложение снизить ставки по ипотечному кредитованию до 8% в среднем. Вопрос пока находится на рассмотрении.

Виталина СЛЕПУХОВА

Подбор варианта вторичной квартиры в ипотеку

Покупка квартиры в ипотеку, с чего начать? Ответ простой — выбрать вариант. Можно испытать собственные силы — подать объявление с фразой «куплю квартиру», огласить о планах перед родственниками, знакомыми. И предложений будет немало, а запрашиваемые суммы за жилье будут разные.

На этом этапе помощь агентств недвижимости, профессиональных риелторов — наиболее действенна. Осмотры с квалифицированным посредником проходят упорядочено, без лишней суеты, в удобное время.

Если планируется покупка квартиры в ипотеку без риэлтора — будет не лишним напомнить критерии, определяющие «ценность» квартиры:

рассматривают будущий район проживания с точки зрения работы — насколько близко расположен, сколько времени потребует дорога;

следующий фактор — транспортные развязки. Какие виды городского транспорта обеспечивают жизнедеятельность района, интервал движения, расположение остановок;

оценивают инфраструктуру — близость школ, детсадов, магазинов, банков, служб быта. Хорошо, если рядом с домом работает супермаркет с товарами повседневного спроса, недалеко до парковой зоны;

изучают придомовую территорию — насколько благоустроена, есть ли детская зона, где паркуется транспорт жильцов и расположена хозяйственная площадка;

насколько упорядочена жизнь многоквартирного дома — консьерж, чистота подъездов, лестничных площадок, исправность лифтов, наличие кладовок для домашних вещей;

непосредственно знакомятся с вариантом — этаж, планировка, техническое состояние, инженерное обеспечение

Уделяют внимание санитарному состоянию конструкций — отсутствию очагов сырости, плесени.

Оценивают финансовую часть — цену покупаемого жилья, ограниченность личного бюджета, сумму кредита. Стоит зайти на сайты банков, где есть калькуляторы ипотеки. Программа оценивает платежеспособность будущего заемщика, строит график платежей в соответствии со сроками кредитования, покажет эффективную ставку кредитования с учетом страхования, участия в зарплатном проекте банка, привлечения созаемщика. Зарегистрировавшись на сайте, можно подать предварительную заявку на ипотеку онлайн.

Рекомендуемая статья: Стоит ли оформлять заявку на Домклик-отзывы о ипотеке онлайн

Статистика доказывает, что большинство квартир «вторички» покупаются с оформлением сбербанковского кредита. Разнообразные ипотечные программы, участие в госпрограммах помощи семьям с детьми, выгодные ставки — привлекают. И предполагая, что сделка будет кредитоваться в крупнейшем российском банке, изложим этапы покупки квартиры в ипотеку Сбербанк.

Поиск квартиры

Если вы решили воспользоваться ипотекой в сбербанке, то наиболее ответственным этапом для вас окажется поиск подходящего варианта жилья. Эта процедура трудоемкая и может занять примерно месяц. Сократить день позволит обращение к профессиональным риэлторам, в агентства недвижимости. Специалисты легче ориентируются на рынке недвижимости и могут без труда найти подходящие для клиента варианты. С ними имеется возможность сократить сроки оформления ипотеки.

Поиск жилья занимает разное количество времени. Этот период может составить и две недели, и целый месяц. Квартира может быть найдена в разное время в зависимости от многочисленных факторов. Срок зависит от требований заказчика, от готовности продавца продать недвижимость и от многих других условий. Чем дольше будет подбираться объект недвижимости, тем дольше банк и клиент не смогут приступить к оформлению ипотечного займа.

На данном этапе заемщики самостоятельно решают, заниматься ли поиском квартир самостоятельно или же обращаться к профессионалам в этом вопросе. На это можно потратить и день, если сразу удается определиться с вариантом. Но лучше с решением этого вопроса не затягивать, поскольку дальше есть еще этапы оформления, на которые также требуется время.

Сколько по времени оформляется ипотека в Сбербанке?

Для многих наших сограждан оформление ипотеки – это единственная возможность для решения своего жилищного вопроса. За помощью мы предпочитаем обращаться к крупным и известным компаниям, в частности – к Сбербанку. И часто можно услышать вопрос о том, как долго будет длиться оформление? Ответ – далее.

Итак, сама процедура получения жилищного кредита не сложная. и обычно занимает она не более 1 месяца. Никогда нельзя точно сказать, сколько по времени займет сделка, потому как здесь все зависит от очень многих нюансов:

- Как быстро заемщик собрал все документы. необходимые для рассмотрения его заявки,

- Сколько времени ушло у банка для оценки платежеспособности клиента, и сопоставления его возможностей и целей (обычно, не более 5-7 рабочих дней),

Как долго клиент искал подходящий объект недвижимости, собирал по нему документы и проводил регистрацию.

Как видите, очень многое здесь зависит не от самой банковской компании, а от расторопности человека, приобретающего жилье в кредит.

Как проходит процедура получения кредита:

Если вы заинтересованы в максимальном ускорении этой процедуры. вам нужно:

Еще до оформления заявки обратиться в отделение с вопросом о том, какие вам понадобятся бумаги для подачи заявления. Как правило, это паспорт, справка о доходах и копия трудовой книжки. но при разных программах перечень может изменяться,

Заранее подобрать недвижимость, которую вы будете покупать, договориться с продавцом о документах,

Узнав о стоимости квартирыдома, сделайте предварительный расчет вашего кредита. Удобнее всего это осуществить на официальном сайте Сбербанка, где для каждой ипотечной программы предусмотрен онлайн-калькулятор. В зависимости от выбранной суммы, сроков, размера первого взноса и вашей категории, можно сделать примерный расчет вашего ежемесячного платежа и переплаты. Если платеж занимает более 50% от вашего официального заработка, вам откажут, а значит, нужно срочно искать созаемщиков,

Как только будет получено положительное решение, нужно сразу заниматься оформлением всех бумаг на нужное вам жилье. Помните, что срок действия этого решения ограничен, в среднем он составляет 4-6 месяцев, и если вы в него не уложитесь, заявку придется подавать заново, и все бумаги собирать также по новой.

Учтите ваши временные и материальные затраты на оценку и страхование жилья, к этому нужно быть готовым заранее, желательно предварительно изучить перечень компаний, с которыми сотрудничает банк, и подобрать себе оценочную и страховую организацию по отзывам и ценам.

Таким образом, единого ответа на вопрос о времени об оформлении ипотеки в Сбербанке не существует, оно может варьироваться от 2-3 недель до нескольких месяцев, все будет зависеть от слаженности ваших действий.

Илья Прохоров 08.04.2017

Обращались в местное отделение Сбербанка в марте. Зашли, спросили, нам ответили, что сотрудника нет на месте, дали телефон. Перезвонили на следующий день утром, застали. Сотрудница очень расплывчато ответила на все вопросы, не смогла сообщить даже ставку, по которой будут начисляться проценты. По ее словам, все отличается в каждом конкретном случае. Сказала: «Приходите, и будем с вами обо всем договариваться». Это нормально, или нас «обрабатывали»?

Ну, там рассмотрение пакета и самого запроса занимает довольно-таки приличное время. Да и пока все соберешь и оформишь тоже уйдет немало дней. Тем более что в выходные многие документы невозможно получить, так как организации попросту не работают. В общем, у меня на все ушло дней сорок, не меньше. Правда, я не особо спешил со сбором

РЕКОМЕНДОВАНО К ПРОСМОТРУ АДМИНИСТРАЦИЕЙ САЙТА:

Как кредиты и банковская система влияют на души людей? Когда можно взять кредит? И когда его брать нельзя!

Заключение договора

После предоставления полного перечня документов начинается этап заключения договора. Именно данный документ определяет, на каких условиях будет предоставлен заём.

Особое внимание необходимо уделить наличию следующих пунктов:

- отсутствие платы за оформление документов;

- нюансы перечисления ежемесячного платежа;

- возможность досрочного погашения ипотеки;

- комиссии и штрафы за просрочку.

После достижения договоренностей с продавцом о нюансах оплаты, перечень документов передается для регистрации. Право собственности после выполнения обязательных действий специалистами уполномоченного органа переходит к новому владельцу. На объект недвижимости до момента погашения кредита накладывается обременение, которое снимается после подтверждения отсутствия задолженности.