Вычет по иис: как его не потерять, а заработать больше

Содержание:

- Типы налоговых вычетов в ИИС

- Как заполнить налоговую декларацию

- Как получить налоговый вычет на взносы по ИИС: инструкция

- Разновидности вычетов и необходимый перечень документов

- Как получить налоговый вычет?

- Налогообложение иностранных акций на ИИС

- Когда выбирается тип ИИС

- Зачем нужно государству выплачивать вычет ИИС?

- Необходимые документы для получения вычета по ИИС

- Два вида вычетов по ИИС

- Хочешь вычет — пора делать взнос

- Пакет бумаг для получения вычета

- Какие документы подготовить

- Вычет за обладание ценными бумагами более трех лет

- Пошаговая инструкция для получения вычета

- Как получить налоговую компенсацию по ИИС

- Вывод

Типы налоговых вычетов в ИИС

Есть два вида налоговых вычетов для ИИС.

Тип «А»

Вы получаете от государства возврат уплаченных НДФЛ за внесенные на счет средств, но не более 52 000 руб. ежегодно. Первый раз такой вычет можно получить по итогам года, когда вы открыли счет — то есть открыть ИИС можно в конце декабря, а не следующий год уже получить из бюджета 52 000 руб.

Есть ограничения:

Сумма вычета не более 52 000 руб. в год. Соответственно, чтобы получить эти деньги, вы должны пополнить счет не меньше чем на 400 000 руб. Если пополните меньше, сумма вычета уменьшается пропорционально — 13 % от пополнения.

Чтобы получить вычет, вы должны платить НДФЛ

Неважно, что это будут за налоги — по трудовым договорам, договорам ГПХ или за что-то другое. Главное, чтобы это был именно НДФЛ

Например, вернуть НДФЛ, если вы платите налог только как самозанятый, не получится — тип налога другой.

Уплаченной суммы НДФЛ должно хватить на сумму вычета. Или получите столько, сколько заплатили налога.

Пример

Вы работаете по трудовому договору, получаете в год 1 млн руб., работодатель перечисляет с них 130 000 руб. НДФЛ. Пополняете ИИС на 600 000 руб.

Налоговый вычет вы получите, но считаться он будет не от 600 000 руб., а от максимальной планки — 400 000 руб. То есть на следующий год после открытия вам вернется 52 000 руб.

Аналогичный пример, только заработок составляет 350 000 руб. в год. НДФЛ за вас перечисляют в размере 45 500 руб. На ИИС вы положили 600 000 руб. Имеете право на 52 000 руб. вычета, но получите только 45 500 — это сумма, которую как НДФЛ за вас перечислил работодатель.

Тип «Б»

Это вид вычета, в котором вы освобождаете от налога весь ваш доход, полученный от торговли ценными бумагами. По закону вы должны перечислить 13 % от дохода в бюджет. И эти деньги можно не платить.

Обратите внимание: вычет действует только на налог с дохода от перепродажи акций. Еще инвестору нужно платить налог на дивиденды — это выплаты держателям акций, которые делают некоторые компании

На этот налог вычет не действует.

Для ИИС введено так называемое отложенное налогообложение: вы должны заплатить налог после закрытия счета, даже если прошло несколько лет. Поэтому вычет типа «Б» можно получить только при закрытии счета, то есть в момент наступления обязанности платить налоги.

Есть еще одно ограничение: право не платить налог появится, только если вы держали счет открытым не менее трех лет.

Использовать можно только один тип вычета. Сразу выбирать не нужно — это можно сделать и через три года после открытия ИИС. То есть через три года можно или не платить налог с дохода от всех перепродаж, или выбрать тип «А» и получить сразу 156 000 руб., если все условия соблюдены и есть что возвращать.

Какой тип лучше выбирать

Чтобы определиться с типом вычета, нужно оценить доходность ваших инвестиций. То есть посчитать, что выгоднее — забрать уплаченный НДФЛ, но заплатить налог с прибыли по ИИС, или, наоборот, не трогать НДФЛ, но получить право не платить 13 % с дохода за торговлю ценными бумагами. Обычно выгоднее возвращать НДФЛ.

Вот что нужно учитывать при выборе:

- Для вычета по типу «А» у вас должен быть уплаченный НДФЛ. Подходит, если у вас «белая» зарплата.

- Если хотите получить 52 000 руб. вычета, то нужно класть на счет ежегодно минимум 400 000 руб. И в год вы должны зарабатывать тоже не меньше 400 000.

- Тип «Б» стоит выбирать, если у вас нет дохода, за который платится НДФЛ, или он совсем небольшой.

- Или если вы возвращаете уплаченный за вас НДФЛ за счет других вычетов — например, получаете вычет за покупку квартиры или лечение.

- Тип «Б» подходит, если вы планируете зарабатывать на перепродаже акций.

То есть оптимальная стратегия такая: если не планируете играть на бирже и работодатель платит за вас НДФЛ, то лучше выбрать тип «А». Если уверены, что сможете купить ценные бумаги, а затем продать их намного дороже, выбирайте тип «Б».

Как заполнить налоговую декларацию

Сегодня у большинства налогоплательщиков есть свой личный кабинет на сайте ИФНС. Для этого достаточно иметь авторизованный профиль в Госуслугах (логин и пароль подходят и для других личных кабинетов на сайтах госструктур) или посетить налоговую, имея при себе паспорт и ИНН, где будет выдан логин и пароль. Вся процедура займет не более пяти минут.

Если есть авторизованный кабинет налогоплательщика, то следующим шагом станет получение электронной подписи. Как и любой документ, налоговая декларация должна быть подписана лично составителем. Поскольку сделать это при сдаче электронного документа невозможно, применяется виртуальный инструмент. В своем профиле на сайте ИФНС можно оформить электронную подпись. Для этого необходимо перейти во вкладку «Получить ЭП», придумать и ввести пароль внизу страницы, нажать соответствующую кнопку. Это не квалифицированная подпись, поэтому пользоваться ей можно только для подписания документов на сайте ИФНС.

Совершив эти несложные действия, можно приступить к заполнению декларации. Пошаговая инструкция:

- В личном кабинете переходим во вкладку «Жизненные ситуации» и нажимаем на кнопку «Подать декларацию 3-НДФЛ».

- Затем откроется окно с этапами заполнения документа. На первом этапе «Данные», где необходимо указать отчетный год и основные сведения.

- Второй этап «Доходы». Здесь нужно заполнить реквизиты работодателя (их можно найти в справке 2-НДФЛ), указать доходы. Если работодатель уже сдал отчетность, то можно просто поставить галочку в строке «Заполнить из справки», тогда доходы отразятся автоматически.

- Третий этап «Выбор вычетов». На открывшейся странице нужно будет указать подходящую графу из перечисленных. Для инвесторов это инвестиционные налоговые вычеты.

- Четвертый этап «Вычеты». Здесь нужно указать сумму средств, внесенную в течение отчетного года на ИИС. Но нужно помнить, что максимальная сумма налоговой базы для получения возврата – 400 тыс. руб.

- Пятый этап «Просмотр». На этом этапе можно увидеть сумму вычета, рассчитанную по итогам заполненной декларации, и просмотреть заполненную декларацию в формате PDF. Если все нормально, далее нужно приложить скан-копии документов.

- После того, как все заполнено и документы приложены, необходимо подписать и отправить декларацию. Для подписи необходимо ввести пароль, который налогоплательщик придумывает при вводе ЭП. Затем нужно нажать на кнопку «Подтвердить и отправить».

Отправленная декларация в течение трех месяцев будет находиться на камеральной проверке. По ее окончании в течение месяца деньги будут возвращены, но для этого нужно подать заявление на возврат. Сделать это можно сразу после заполнения формы. После ее отправки высветиться окно с предложением заполнить заявление на возврат. Там нужно будет указать банковские реквизиты для перечисления суммы переплаты.

Как получить налоговый вычет на взносы по ИИС: инструкция

Наиболее интересен для граждан вычет на взносы. Он позволяет вернуть налог, ранее уплаченный налогоплательщиком, с суммы, внесенной на ИИС, и получить деньги от государства, даже если доходы по счету будут нулевыми.

Пошаговая инструкция, как получить вычет по ИИС Сбербанка при выборе варианта преференции «за взносы»:

- Убедиться, что есть основания для получения вычета. Для этого нужно иметь доход, облагаемый НДФЛ (например, зарплату) и вносить средства на ИИС.

- Подготовить бумаги для оформления вычета. Одни документы для вычета по ИИС Сбербанк сформирует за клиента, а другие гражданину придется готовить самостоятельно. В общем случае в пакет документов войдут: заявление о заключении договора, справка о зачислении средств, справки 2-НДФЛ, декларация и заявление о возврате средств.

- Подать документы в ИФНС. Быстрее и проще всего отправить их через личный кабинет на сайте ФНС. Но для желающих доступна возможность передать их лично в налоговой инспекции или даже воспользоваться платными сервисами, помогающими вернуть налоги.

Интересная статья

Как пользоваться приложением Сбербанк Инвестиции новичку: пошаговая инструкция

Передать документы в электронном виде в ФНС достаточно просто. Для этого потребуется выполнить следующие действия:

- Открыть сайт ФНС и перейти к личному кабинету. Ссылка на сервис доступна в верхней части главной страницы.

- Выполнить вход в ЛК. Можно использовать логин, пароль и электронную подпись. Но удобней всего воспользоваться учетной записью ЕСИА (Госуслуги).

- Перейти к формированию декларации. Для этого достаточно в разделе «Жизненные ситуации» выбрать кнопку «Подать декларацию 3-НФДЛ».

- Заполнить декларацию. К ней нужно приложить все документы, подтверждающие право на вычет и заявление на перевод денег.

Обработка декларации занимает достаточно много времени. В среднем ее проверка длится 3 месяца. После этого у ИФНС будет еще 1 месяц на то, чтобы перевести деньги.

Важно знать!

Следить за статусом декларации можно в личном кабинете налогоплательщика. Если в положенные сроки она не обработано, стоит уточнить информацию о причинах задержки в своей налоговой инспекции

Но обычно никаких проблем с этим не возникает, если данные в декларации указаны корректно.

Разновидности вычетов и необходимый перечень документов

Начну с того, что такие вычеты могут быть 2-х типов.

Первый вариант предполагает возврат налога государством от суммы внесенных инвестиций, но не более чем с 400 000 рублей.

Учитывая, что ставка НДФЛ составляет 13%, получается, что мы можем рассчитывать на возврат не более 52 000 рублей.

Согласитесь, что сумма очень даже приятная.

Второй вариант — получение льгот с финансового результата (прибыли), который появился в результате торговли ценными бумагами и другими инструментами на ИИС.

При выборе второго типа ИИС – Вы освобождаетесь от уплаты НДФЛ.

Ниже будет представлена подробная инструкция для получения вычета, который можно получить при посещении налоговой службы или подаче документов в электронном виде.

Второй вариант гораздо удобнее.

Купить акции онлайн

Итак, посмотрим, какие документы придется приготовить:

- декларация по форме 3-НДФЛ — главный документ, в котором отражаются все инвестиционные операции. Подробнее о заполнении декларации онлайн – ниже;

- справка 2-НДФЛ (о доходах). Берется за тот год, в котором были сделаны инвестиции, за которые планируется получить возмещение. Справку можно брать в бухгалтерии своего предприятия, у брокера или у другого налогового агента, перечисляющего за нас подоходный налог;

- платежные документы, подтверждающие зачисление денег на ИИС, открытый в брокерской организации. Это приходный ордер, платежное поручение или другая квитанция. Если платежка не сохранилась, можно обратиться в свой банк для получения дубликата с печатью;

- договор на открытие брокерского счета. В разных конторах предусмотрены различные его формы: генеральное соглашение, извещение о присоединении к регламенту, договор на открытие или ведение инвестиционного счета;

- специальная форма заявления на возврат денег (можно найти в приложении № 8 к приказу Российской ФНС, датированному 14.02.2017 г.).

Теперь немного о сроках подачи.

Для обычных деклараций о доходах, расходах и имуществе срок ограничен — сдавать нужно не позднее 30 апреля того года, который следует за отчетным.

Для получения вычета по ИИС (вариант с возвратом от годовой суммы сделанных инвестиций, а не от полученного финансового результата) жестких сроков нет. Главное, предоставить ее в течение 3-х лет после отчетного года.

Подавать документ следует в налоговую службу по месту своей регистрации. Это можно сделать в бумажном, либо электронном виде.

Поскольку последний не предполагает посещения органа ФНС, его можно считать более прогрессивным, и мы остановимся на нем подробнее.

Как получить налоговый вычет?

Мы уже выяснили, как открыть индивидуальный инвестиционный счет в брокерской или управляющей компании. Напомним, что ИИС отличается от обычного брокерского счета возможностью получения налогового вычета .

Каждый год государство будет возвращать вам 13% от суммы, которую вы внесли на инвестиционный счет

При этом важно помнить:

- Максимальный размер вычета за год – 52 000 рублей (13% от 400 000 рублей);

- Возвращаемая сумма не может быть больше, чем размер НДФЛ, удержанный с вашей зарплаты в течение года.

Таким образом, чтобы получить максимально возможный налоговый вычет, вы должны зарабатывать не меньше 33 500 рублей в месяц. НДФЛ, который заплатит ваш работодатель с этой суммы, составит 4 355 рублей. Таким образом, общая сумма налога за год будет чуть выше необходимой нам суммы – 52 260 рублей.

Налогообложение иностранных акций на ИИС

Налогообложение иностранных акций на ИИС имеет нюансы. Напоминаем, что покупать иностранные акции на ИИС можно лишь на российских площадках. Напрямую с иностранными биржами ИИС не работает.

Торговые операции особых отличий не имеют, то есть с финансового результата по купле-продаже акций налог удерживается в обычном размере налоговым агентом (брокером или управляющим) и в обычном порядке.

ОБРАТИТЕ ВНИМАНИЕ! Все расчеты на ИИС происходят в рублях, поэтому при покупке иностранных акций следует учитывать колебания валюты. При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом

И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога

При получении дивидендов от иностранцев наш брокер уже не является налоговым агентом. И ни один из вычетов по НДФЛ не действует на такие дивиденды. Иностранная компания перечисляет доход за вычетом налога, уплачиваемого по ставке страны эмитента. Например, в Америке эта ставка равна 30%. Чтобы не переплачивать налог, инвестор подает брокеру специальную форму, которую можно найти в любом приложении для инвестирования, W-8BEN. Порядок подачи лучше согласовать с брокером. После этого будет начислен налог в размере 10% НДФЛ. Инвестору останется самостоятельно доплатить 3%, чтобы уложиться в рамки российского налога.

В любом случае гражданин, получивший дивиденды иностранной компании, должен отчитаться о своих доходах, так как налоговый агент этого не сделает.

Когда выбирается тип ИИС

После того, как вы разобрались, какой ИИС выгоднее именно вам, можно выбрать соответствующий тип вычета. Причем вы не обязаны делать это сразу – решение можно принять практически в любой момент. Однако рекомендую окончательно определиться максимум через 2-2,5 года после открытия депозита.

Дело в том, что когда вы подадите заявление на вычет в налоговую, в расчет возьмут последние 3 календарных года. И если, к примеру, вы открыли депозит 5 лет назад, подали заявление в самом конце этого срока, то за первые 2 года вычета не будет. Оптимальный вариант такой: открываете депозит, привыкаете, обучаетесь, торгуете. А уже через 1-2 года вы сами сможете разобраться и выбрать самые выгодные условия по ИИС.

Зачем нужно государству выплачивать вычет ИИС?

Государству выгодно чтобы вы инвестировали в брокерский счет, покупая ценные бумаги. За счет этого будет развиваться экономика, и улучшаться условия для бизнеса в стране.

Отсюда логичный вывод, что вычет ИИС можно получить, только открыв счет у Российского брокера. Но вы можете покупать акции иностранных компаний (возможно скоро запретят). То есть вы можете получить налоговый вычет, просто положив деньги на ИИС, даже покупать акции не обязательно.

В чем подвох спросите вы?

Подвох в том, что ИИС нельзя закрывать в течение 3 лет. Если вам понадобятся деньги, и вы закроете счет (уже получив налоговый вычет), то вам придется вернуть налоговый вычет, который вы получали и заплатить штраф.

Так же нельзя частично выводить деньги с ИИС. При выводе денег ИИС полностью закрывается. Но некоторые брокеры позволяют получать дивиденды на счет с ИИС, которые можно вывести.

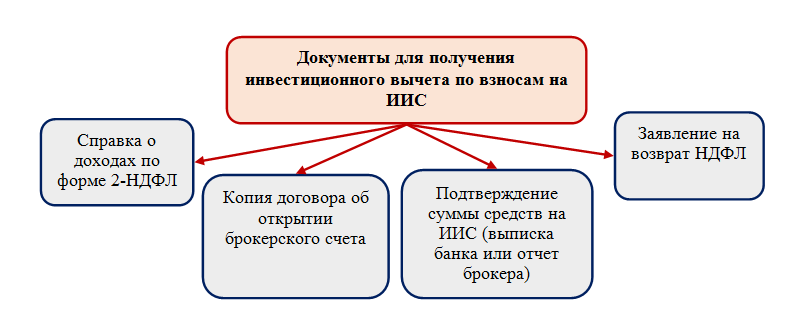

Необходимые документы для получения вычета по ИИС

Для оформления налогового вычета по взносам на ИИС вы должны располагать следующей документацией:

Налоговой декларацией по форме 3-НДФЛ. В налоговую нужно подать ее оригинал. Паспортом или документом, заменяющим его. В налоговую вы подаете заверенные копии первых страниц паспорта (основных сведений, а также страниц, где указана прописка). Справкой о доходах по форме 2-НДФЛ, которую может предоставить ваш работодатель. В налоговую инспекцию вы подаете оригинал справки 2-НДФЛ

Обратите внимание: если в течение года вы сменили несколько организаций, то должны получить справки от всех работодателей. Заявлением на возврат налога, а также реквизитами счета, куда ФНС будет перечислять вам средства

В налоговую подается оригинал заявления. Договором с брокером на открытие ИИС или иным документом, подтверждающим открытие ИИС (к примеру, копией генерального договора и заявлением на открытие ИИС). В налоговую подают заверенную копию соглашения. Документацией, подтверждающей факт зачисления денег на ИИС (платежные поручения, квитанции, заявления на внутренний перевод). В налоговую подают их заверенную копию.

Два вида вычетов по ИИС

Сколько вычетов можно получить по ИИС? При открытии индивидуального инвестиционного счета вам доступен только один (!) из двух существующих налоговых вычетов:

- Вычет по внесенным взносам.

- Вычет по полученной прибыли.

Подробно расскажем о каждом.

- Вычет по взносам на ИИС. В этом случае вы можете каждый год получать налоговый вычет, размер которого составляет 13 % от суммы денежных средств, положенных на ИИС (пп. 2 п. 1 ст. 219.1 Налогового кодекса РФ). Однако установлен фиксированный предел в 52 тыс. рублей. Больше этой суммы вы получить не сможете. Следовательно, даже если вы внесете на счет максимально допустимую сумму в 1 млн рублей, то получите не больше 52 тыс. руб. Кроме того, размер вычета, которым вы можете воспользоваться, не должен превышать сумму уплаченного налога на доходы по ставке 13 % за этот же период.

Пример: Иванов О. Р. зарабатывает более 1 млн рублей ежегодно. В 2019 году он открыл ИИС и внес на него 700 тыс. руб. В 2020 году он подаст документацию в ФНС и получит вычет в размере 52 тыс. руб. В том же 2020 году он вновь внесет деньги на счет в сумме 700 тыс. руб., и в 2021 обратится в ФНС за вычетом в 52 тыс. руб. за предыдущий год.

Пример: Петров И. О. зарабатывает 300 тыс. руб. в год (сумма уплаченного налога на доходы составила 39 тыс. руб.). В 2019 году он открыл ИИС и положил туда 600 тыс. руб. В 2020 году он будет вправе подать документацию в ФНС и получить вычет в размере уплаченного в 2019 году налога в 39 тыс. руб. Поскольку остаток вычета перенести будет нельзя, он сгорит.

- Вычет по полученной прибыли. Если вы отдали предпочтение этому варианту (пп. 3 п. 1 ст. 219.1 Налогового кодекса РФ), то вправе освободить все доходы, полученные на ИИС, от налога на прибыль (13 % от полученной прибыли).

Пример: в 2018 году Малышева Р. Р. завела индивидуальный инвестиционный счет и приобрела ценные бумаги стоимостью 50 тыс. рублей. Через три года она продаст их по 100 тыс. руб. за единицу. С полученной прибыли (разница между ценой акций при продаже и покупке) ей нужно будет уплатить налог по ставке 13 %. Вместе с тем Малышева Р. Р. сможет получить налоговый вычет по полученному доходу. В этом случае она будет освобождена от уплаты налога в размере 13 % от полученной прибыли.

Как определиться с типом вычета? Однозначно ответить на этот вопрос сложно. Но надо учесть следующие моменты.

Если вы работаете неофициально, то не вправе претендовать на вычет по взносам. Остается один вариант — вычет по полученной прибыли.

Как правило, вычет по взносам — более выгодное решение. Вычет по прибыли дает большую выгоду лишь в том случае, если по ИИС вы получаете доход свыше размера инвестированных средств, но это редкое явление (если брать период, равный 3 годам). Вычет по взносам удобнее еще и потому, что о нем вы можете заявить уже на следующий год после того, как положили средства на счет, а не ждать 3 года.

Если вы не знаете, какой тип налогового вычета выбрать, то можете решить этот вопрос уже после закрытия инвестиционного счета (то есть через 3 года). Поскольку вычет может быть получен за 3 предшествующих года, у вас есть право выбрать один из двух вариантов: или по взносам, или по прибыли. Но надо сказать, что отложенный выбор вычета по взносам связан с определенными финансовыми потерями, поскольку за 3 года обязательно пройдет инфляция.

Пример: в 2017 году Дмитриева Р. Р. открыла ИИС и положила на счет 400 тыс. рублей. В 2018 положила еще 200 тысяч рублей, в 2019 году — еще столько же. Закрывая ИИС в 2020 году, она выберет, какой из двух типов счета будет наиболее выгодным для нее. Если размер полученного дохода превысит сумму взносов за 3 года (800 тыс. руб.), то удобнее для нее будет вычет по полученной прибыли. Если же прибыль не превысит этот показатель, лучшим решением станет вычет по внесенным финансовым средствам.

Выбирать оптимальный вид налогового вычета на ИИС вы можете неограниченное количество времени. Но если вы хотя бы раз получали вычет по взносам, то впоследствии можете пользоваться только им. Если же вы еще не получали никакой вычет, то можете решить, какой именно выбрать.

Но надо учитывать, что получить вычет по взносам вы можете лишь за 3 предшествующих года. К примеру, получить вычет в 2020 году можно за 2017, 2018, 2019 годы. В 2021 году заявить о вычете за 2017 год уже невозможно.

При закрытии ИИС ранее чем через 3 года с момента заключения договора и уже после получения налогового вычета вы должны будете вернуть полученный вычет (поскольку информация о закрытии счета передается в ФНС). Если вы не заявляли о налоговом вычете, то закрыть ИИС сможете без каких бы то ни было последствий.

Хочешь вычет — пора делать взнос

Пожалуй, самый первый и самый главный совет, который можно дать практически любому владельцу ИИС, — сделать ежегодный взнос на счет, который, собственно, и дает право на получение налогового вычета по ИИС.

Если по совету мамы, папы, друга или подруги вы открыли ИИС, например, в начале 2020 года, но до сих пор не успели внести деньги на счет, лучше всего сделать это до конца декабря. Это даст возможность подать документы на получение налогового вычета за 2020 год уже в первом квартале 2021-го.

Внести средства на счет можно и в январе, и в феврале следующего года и даже позже, только вот вычет по ИИС в таком случае вы тоже автоматически получите на год позже.

То есть, откладывая взносы на ИИС на будущий год, вы тем самым еще на год отодвигаете для себя возможность получения налогового бонуса. Обидно, однако.

Пакет бумаг для получения вычета

Возмещение денег доступно в той ситуации, когда с прибыли стянуты налоговые платежи, а на оформленный счет выполнены переводы. При соблюдении этих условий человек вправе приступать к главному этапу — сбору необходимого пакета бумаг для получения налогового вычета. В перечень входят:

- Финансовые акты и прочие бумаги, которые подтверждают перечисление денег на индивидуальный инвестиционный счет. Оформление этого документа осуществляется в управляющей или у брокерской компании.

- Справка о доходах, оформленная по стандартной форме 2-НДФЛ. Этот документ требуется взять у работодателя.

- Декларация на выплату налогов, заполненная по форме 3-НДФЛ.

- Заполнение заявления, в котором требуется запросить возврат налога. Эта бумага заполняется по стандартной форме.

Как только документация собрана, оформлена с учетом действующих требований (в ней должны быть подписи лиц, имеющих соответствующие полномочия, и печати), она передается ФНС по месту регистрации

Важно помнить, чтобы составляющие пакета были действительны на момент подачи. В частности, справка 2-НДФЛ действует ограниченное время и при его завершении она утрачивает силу

В этом случае придется оформлять документ снова.

Какие документы подготовить

Чтобы оформить вычет типа А онлайн, потребуется отсканировать и загрузить на сайт ФНС:

-

Уведомление об открытии ИИС. Его можно скачать в личном кабинете «Газпромбанк Инвестиций».

-

Справку о доходах и суммах налога физического лица — 2-НДФЛ. Справку нужно предоставить за каждый год, на который оформляется вычет. Если работодатель отчитался за нужный период перед налоговой, данные уже есть в системе налоговой службы. Вы увидите их в личном кабинете. Если нет — справку нужно запросить в бухгалтерии по месту работы.

-

Подтверждение о внесении средств на счет. Вам нужно подтвердить налоговой, что вы вносили деньги на ИИС. Для этого подойдут платежные поручения из банка, где отражен перевод на счет, или подтверждение о пополнении счета от брокера.

-

Брокерский отчет. Предоставляется в дополнение к платежным поручениям о пополнении ИИС из банка. Отчет можно запросить в личном кабинете Газпромбанк Инвестиций.

Вычет за обладание ценными бумагами более трех лет

Итак, расскажем об условиях инвестиционного вычета по НДФЛ при долгосрочном владении ценными бумагами. Для получения такого вычета не надо открывать дополнительные специальные счета, достаточно иметь обычный брокерский счет и проводить манипуляции с ценными бумагами на нем.

Какие ценные бумаги могут участвовать в данном виде вычета:

бумаги, допущенные к торгам российского организатора торговли;

инвестиционные паи ПИФов, управление которыми осуществляют российские компании.

Также есть следующие ограничения для получения вычета:

- бумаги должны быть куплены после 1 января 2014 года;

- они должны принадлежать владельцу более трех лет;

- не должны учитываться на индивидуальном инвестиционном счете.

Что представляет собой вычет

При получении дохода физлицо в общем случае должно уплатить налог. Так и в случае с доходами от продажи ценных бумаг. Гражданин купил ценные бумаги, продал их по более выгодной цене и получил прибыль в виде разницы стоимости, с которой необходимо уплатить налог. Вычет представляет собой уменьшение налоговой базы (прибыли), с которой уплачивается налог.

Рассматриваемый вычет равен финансовому результату (доход – расход = прибыль) от операций с ними. Другими словами, если вы продали бумаги, удовлетворяющие указанным выше условиям, получили положительный финансовый результат, то ваша налоговая база уменьшается до нуля и налог платить не требуется.

ПРИМЕР: Фомин А. В. продал в 2020 году 100 акций Сбербанка по 270 рублей, которые купил в 2016 году по 100 рублей. Он получил положительный финансовый результат: 270 × 100 – 100 × 100 = 27 000 – 10 000 = 17 000. При этом, выполнив все условия, необходимые для вычета, Фомин А. В. имеет на него право. Вычет предоставляется в размере финансового результата: 17 000 (финансовый результат) – 17 000 (вычет) = 0 — налоговая база. Соответственно, налог к уплате — 0 рублей.

Есть максимальный порог вычета, то есть если финансовый результат превышает порог, то с превышения надо будет уплатить налог. Порог равен произведению 3 000 000 на количество полных лет владения бумагами. Если в налоговом периоде были проданы бумаги с различными сроками владения, то коэффициент, на который умножается 3 000 000 исчисляется по формуле:

где:

— финансовый результат от реализации всех ценных бумаг со сроком владения i;

N — сроков владения ценными бумагами (исчисляются в полных годах), если доход получен от продажи бумаг с разным сроком владения

Однако вычет сам себя не предоставит. Что нужно сделать, чтобы его получить, рассмотрим ниже.

Порядок получения вычета

При торговле на фондовом рынке НДФЛ за физлицо уплачивает налоговый агент — брокер либо доверительный управляющий, который занимается торговлей по поручению гражданина. Именно налоговый агент исчисляет НДФЛ. Есть два способа получения вычета:

- У налогового агента, которым является брокер или лицо, управляющее операциями с ценными бумагами, в течение налогового периода — в этом случае он исчислит налог с учетом вычета.

- Своими силами в филиале налоговой инспекции по завершении календарного года — в этом случае налоговая вернет гражданину излишне уплаченный налог.

Получать такой вычет можно каждый год.

ПРИМЕР: Допустим, Фомин А. В. Из предыдущего примера не обращался к налоговому агенту за вычетом. В этом случае прибыль от сделки будет перечислена ему без учета вычета, то есть налоговый агент исчислит НДФЛ и переведет Фомину сумму без него. 17 000 × 13% = 2 210 – НДФЛ. 17 000 = 2 210 (НДФЛ налоговый агент перечислит в бюджет) + 14 790 (Фомин получит на свой счет). НДФЛ в размере 2 210 рублей является переплаченным налогом.

Если бы Фомин А. В. обратился к брокеру с заявлением о предоставлении вычета, он получил бы на руки 17 000 рублей.

Фомин А. В. может обратиться в налоговую по окончании налогового периода, и ему вернут 2 210 рублей.

Список необходимых документов

Для получения вычета как самому, так и через брокера необходимо подготовить документы и отдать их тому, кто будет предоставлять вычет — налоговому агенту или налоговой.

Налоговому агенту достаточно предоставить заявление в свободной форме или определенной налоговым агентом. Всеми остальными данными налоговый агент обладает.

В налоговой потребуют следующие бумаги:

- 3-НДФЛ за прошедший календарный год;

- справка о доходах, которую получают у налогового агента;

- документы, подтверждающие право на вычет (например, отчет брокера, где видно, что срок владения бумагами превышает 3 года);

- расчет суммы вычета.

ОБРАТИТЕ ВНИМАНИЕ! К налоговому агенту можно обратиться в течение календарного года. Допустимый срок обращения в налоговую — 3 года с года возникновения права на вычет

Про налогообложение валюты мы писали здесь.

Пошаговая инструкция для получения вычета

Оба вида инвестиционного вычета можно получить в ИФНС, а вычет по доходам также и у брокера при расторжении договора ИИС. Остановимся подробнее на процедуре получения инвестиционного вычета по взносам на ИИС в налоговой инспекции.

Пошаговая инструкция по получению налогового вычета по ИИС:

Шаг 1: собираем документы.

Виды документов для получения налогового вычета по взносам на ИИС:

С новым бланком справки 2-НДФЛ ознакомьтесь в .

Шаг 2: оформляем декларацию 3-НДФЛ.

Сделать это можно разными способами: заполнить вручную бумажный бланк декларации или с помощью специальных сервисов на сайте ФНС. Предпочтительнее заполнять 3-НДФЛ в личном кабинете налогоплательщика — физического лица: на каждом этапе программа дает подсказки по заполнению полей декларации.

Все подробности заполнения онлайн новой формы 3-НДФЛ находятся здесь.

Шаг 3: отправляем документы и 3-НДФЛ в инспекцию.

Отправить декларацию и подтверждающие документы можно разными способами. Если 3-НДФЛ вы заполняли в личном кабинете на сайте ФНС, распечатывать заполненную декларацию и передавать ее в инспекцию не нужно. Сдать ее можно в электронном виде непосредственно из личного кабинета. Копии подтверждающих документов прикладываются также в электронном виде.

Узнайте о трех способах доступа к личному кабинету.

Если вы заполняли декларацию на бумаге, отправить ее и документы в инспекцию можно по почте или принести в инспекцию лично.

Шаг 4: ожидаем решения налоговиков.

После получения 3-НДФЛ и подтверждающих документов ИФНС проводит камеральную проверку. Если все условия получения инвестиционного вычета выполнены, декларация не содержит ошибок и с подтверждающими документами всё в порядке, на ваш банковский счет перечислят НДФЛ в размере инвестиционного вычета.

Как проводится камеральная проверка 3-НДФЛ, рассказываем в этом .

Как получить налоговую компенсацию по ИИС

Получение денежной компенсации обсуждаемого формата, как водится, возможно не одним, а несколькими способами, выбрать один из которых вы имеете право полностью самостоятельно.

- В первом случае вы законно претендуете на получение каждый годичный период налогового вычета в виде денежных средств, которые были вложены вами на искомый счет. Обязательным условием является недопустимость превышения размера сумм установленного предела.

- Когда операции, проведенные на рассматриваемом счету определенного характера, принесли вам ожидаемую денежную прибыль, вы освобождаетесь от произведения выплат в пользу бюджета страны, уходящих в качестве денежных отчислений по подоходному налогу с поступившей прибыли.

Ознакомиться со всеми обозначенными подробностями и иными юридическими нюансами по компенсации рассматриваемой направленности можно непосредственно на страницах НК Российской Федерации. Для этого обратитесь к первому пункту его статьи под номером 219.

Вывод

Как видно, процедура подачи налоговой декларации 3-НДФЛ для получения налогового вычета по ИИС довольно проста и интуитивно понятна. Так что если есть белый доход от 400 000 руб./год, то не вижу причин, почему бы не пополнить ИИС на 400 000 руб. и получить от государства дополнительные 52 000 руб./год (соответственно, если доход меньше, то и от государства получится вернуть меньше денег).

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments