Инвентаризация при смене материально-ответственного лица

Содержание:

- Договор о полной индивидуальной материальной ответственности

- Взыскиваем ущерб

- Кого назначают ответственным лицом за производство работ на объекте?

- Закон об увольнении материально ответственного лица

- Наш ответ

- Инвентаризация ТМЦ

- Как правильно прекратить трудовые отношения с таким работником?

- Как оформить смену мол по основным средствам

Договор о полной индивидуальной материальной ответственности

г. Москва «__»______2006 г.

Общество с ограниченной ответственностью (далее именуемое — Работодатель) в лице генерального директора Иванова И.И., действующего на основании Устава, и гражданин Петров В.В., занимающий должность «Заведующий складом» (далее — Работник), имеющий следующие паспортные данные ( ___________ ), в целях обеспечения сохранности товаров, принадлежащих Работодателю, заключили настоящий Договор о нижеследующем:

1. Работник, занимающий должность заведующего складом, непосредственно связанную с хранением товаров, принадлежащих Работодателю, принимает на себя полную материальную ответственность за недостачу вверенных ему товаров, а также за ущерб, возникший у Работодателя в результате возмещения им ущерба иным лицам.

2. Работник обязуется:

- бережно относиться к переданным ему для сохранения товарам Работодателя и принимать меры для предотвращению ущерба;

- своевременно сообщать Работодателю либо непосредственному руководителю о всех обстоятельствах, угрожающих обеспечению сохранности вверенных ему товаров;

- вести учет, составлять и представлять в установленном порядке товарно-денежные и другие отчеты о движении и остатках вверенных ему товаров;

- участвовать в проведении инвентаризации, ревизии, иной проверке сохранности и состояния вверенных ему товаров.

3. Работодатель обязуется:

- создавать Работнику условия, необходимые для нормальной работы и обеспечения полной сохранности вверенных ему товаров. В этих целях Работодатель обязан предоставить Работнику соответствующее помещение и оборудование, необходимое для обеспечения сохранности вверенных ему товаров;

- знакомить Работника с действующим законодательством о материальной ответственности Работников за ущерб, причиненный Работодателю, а также иными нормативными правовыми актами (в том числе локальными) о порядке хранения, приема, обработки, продажи (отпуска), перевозки, применения в процессе производства и осуществления других операций с переданными ему товарами;

- проводить в установленном порядке инвентаризацию, ревизии и другие проверки сохранности и состояния товаров.

4. В случае необеспечения по вине работника сохранности вверенных ему товаров определение размера ущерба, причиненного Работником Работодателю, а также ущерба, возникшего у Работодателя в результате возмещения им ущерба иным лицам, и порядок их возмещения производятся в соответствии с действующим законодательством.

5. Работник не несет материальной ответственности, если ущерб причинен не по его вине.

6. Настоящий договор вступает в силу с момента его подписания. Действие настоящего Договора распространяется на все время работы с вверенными работнику товарами Работодателя.

7. Настоящий Договор составлен в двух экземплярах, из которых первый находится у администрации Работодателя, а второй — у Работника.

8. Изменение условий настоящего Договора, дополнение, расторжение или прекращение его действия осуществляются по письменному соглашению сторон, являющемуся неотъемлемой частью настоящего Договора.

Адреса и подписи сторон Договора.

Абзац 2 п. 4 Постановления Пленума Верховного Суда РФ от 16.11.2006 № 52 «О применении судами законодательства, регулирующего материальную ответственность работников за ущерб, причиненный работодателю» (в ред. от 28.09.2010).

Утвержден Постановлением Минтруда России от 21.08.1998 № 37 (в ред. от 14.03.2011).

Утверждено Банком России 12.10.2011 № 373-П.

Версия для печати

Взыскиваем ущерб

В первую очередь для установления размера причиненного ущерба и причин его возникновения работодатель обязан провести предварительную проверку и истребовать от работника объяснения в письменной форме (ст. 247 ТК РФ). Только после этих действий работодатель вправе принять решение о возмещении ущерба.

Примечание. Материальная ответственность работника исключается в случаях возникновения ущерба вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества, вверенного работнику (ст. 239 ТК РФ).

Предлагаем ознакомиться: Дом в собственности, а земля нет

Отметим: если сумма ущерба не превышает среднемесячный заработок работника, то не позднее одного месяца со дня окончательного установления размера ущерба работодатель вправе издать распоряжение о взыскании ущерба. Если же месячный срок истек или работник не согласен добровольно возместить причиненный работодателю ущерб, а сумма причиненного ущерба, подлежащая взысканию, превышает средний месячный заработок работника, то взыскание может осуществляться только через суд (ст. 248 ТК РФ).

Возмещение ущерба может осуществляться в добровольном и принудительном порядке. Но независимо от способа возмещения ущерба работодателю нужно определить, какая сумма приходится на каждого члена бригады. В некоторых организациях системы расчета не существует, ущерб на всех работников распределяется поровну.

Это неправильно и может послужить причиной обращения работника в суд. Руководствуясь Постановлением Пленума ВС РФ от 16.11.2006 N 52 <6>, судьи используют указания, которыми в основу методики расчета положены размер месячной тарифной ставки (должностного оклада) каждого работника и время, которое он фактически проработал в составе коллектива (бригады) за период от последней инвентаризации до дня обнаружения ущерба.

Итак, если работники согласны добровольно возместить ущерб, лучше заключить письменное соглашение об этом, предусматривающее конкретные условия возмещения. Соглашение составляется в произвольной форме, при этом в нем следует отразить факт добровольного согласия коллектива (бригады), основание, подтверждающее возникновение ущерба (опись по инвентаризации), размер и способ возмещения ущерба.

Если же кто-то из членов коллектива (бригады) отказался добровольно возмещать ущерб или не согласен с суммой взыскания, работодатель может взыскать ущерб в судебном порядке (ч. 4 ст. 245).

Привлечение работников к коллективной ответственности в судебном порядке имеет свои особенности. Работодателю не нужно доказывать наличие вины каждого члена коллектива (бригады), работник доказывает отсутствие у него вины в причинении работодателю ущерба сам, а степень вины конкретного лица будет устанавливать суд.

В заключение напомним, что ст. 138 ТК РФ и ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ «Об исполнительном производстве» установлено ограничение суммы, удерживаемой из заработной платы. Так, максимальный размер удержания не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику. При удержании по нескольким исполнительным документам за работником в любом случае должно быть сохранено 50% зарплаты.

Указанные ограничения не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в этих случаях не может превышать 70%.

Л.В.Куревина

Редактор журнала

«Отдел кадров

Кого назначают ответственным лицом за производство работ на объекте?

В зависимости от сферы требуемой деятельности приказ о назначении может затрагивать широкую группу лиц. Но чаще всего возложенная ответственность делится на несколько групп.

Самими распространенными считаются:

- кадровая;

- материальная;

- за архивы;

- за пожарную безопасность;

- за электротехническую безопасность;

- за охрану труда.

В зависимости от сферы деятельности ответственным может быть:

- В кадровом делопроизводстве – сотрудник с высшим юридическим образованием, руководитель организации или его заместитель.

- При обеспечении пожарной, электротехнической безопасности, охраны труда или контроля за выполнением особо опасных работ – исключительно сотрудник, имеющий высшее образование в данной области и прошедший все необходимые курсы дополнительного обучения.

- При распределении материальной ответственности – любой сотрудник, который подтвердит личное согласие на выполнение этой функции.

Только материально ответственного руководитель может выбрать по своему желанию или исходя из личных качеств работника. Во всех остальных случаях ответственным должен быть дипломированный специалист, в идеале имеющий трудовой стаж не менее трех лет на аналогичной должности. Ответственные за охрану труда и пожарную безопасность на объекте могут быть объединены в отдельную службу, являющуюся самостоятельным структурным подразделением на предприятии.

В небольших компаниях или в штате у индивидуального предпринимателя ответственным за все вышеуказанные области на объекте может стать сам руководитель или ИП, но ему придется проходить специальные курсы и получать сертификаты – в случае контроля за реализацией правил охраны труда или любой разновидности техногенной защиты.

Как оформить приказ о назначении?

В общем виде приказ создается для реализации ряда целей.

Наиболее существенными среди них являются:

- фиксация сферы полномочий за определенным сотрудником при производстве каких-либо работ на объекте;

- регуляция степени ответственности в случае обнаружения нарушений;

- обеспечение контроля за работами на объекте.

Приказ о назначении материально ответственного лица подчиняется особым правилам. Предварительно с работником нужно заключить договор и получить согласие от сотрудника на выполнение таких обязательств. Материальная ответственность может быть возложена на весь коллектив – тогда каждый работник должен ознакомиться с приказом и заверить личной подписью свое согласие.

При оформлении приказа об ответственном за производство работ на объекте необходимо использовать типовые формы, с которыми можно ознакомиться на сайте Роскомнадзора или в крупных базах, например Консультант.плюс, также можно разработать бланк распоряжения самостоятельно. В зависимости от типа деятельности следует выбирать типовую форму, прописывая в нем всех задействованных лиц.

В общем виде структура документа для назначения ответственных лиц за производство работ должна содержать такие пункты:

- полное наименование организации;

- дата, город составления приказа и его номер;

- название документа;

- основная часть – причина, для которой создается приказ (например, «в целях производства работ на строительном объекте»);

- список ответственных с указанием должностей и ФИО;

- подписи директора и ознакомленных сотрудников.

Нужно прописывать всех работников: тех, кто будет отвечать за производство работ, кто должен обучить «новоприбывших» и ввести их в курс дела, кто будет выполнять работу во время отсутствия ответственных и кто в итоге будет осуществлять контроль за выполнением распоряжения.

Подписанный руководителем приказ считается вступившим в силу и должен вноситься в специальный журнал в отделе кадров на предприятии.

Как первичная документация, этот журнал должен храниться не менее 5 лет. Данный журнал может использоваться любой государственной инспекцией для проведения расследований или регулярных проверок работодателя и коллектива. Также он помогает формировать отчетность.

Закон об увольнении материально ответственного лица

Любые отношения и трудовые тут не исключение, рано или поздно могут быть разорваны.

Увольнение сотрудника в независимости от того какие на нем лежат обязательства и кем бы он ни являлся, должно происходить так как требует того действующее законодательство. Общие правила об увольнение с должностей описаны в статье 84.1 ТК РФ.

Как рассчитать должностное лицо несущее мат. ответственность? Такой вопрос очень часто волнует работодателей. Как произвести опись принадлежащих предприятию ценностей, как вверить мат. ценности, которые числятся за сотрудником организации другому лицу? Есть ли возможность сократить штатную единицу, которая несет ответственность за вверенные ей ценности и т. д. На эти и другие вопросы, мы сегодня постараемся ответить.

Наш ответ

При смене материально ответственных лиц обязательны проведение инвентаризации и передача материальных ценностей другому материально ответственному лицу по акту (п. 27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, п. 258 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом Минфина России от 28.12.2001 N 119н).

Акт приема-передачи дел подписывается всеми участниками и утверждается руководителем организации.

Акт приема-передачи дел составляется в двух экземплярах. Один из них хранится в организации, а второй остается у прежнего ответственного лица.

Инвентаризацию при смене материально ответственного лица подтверждают следующие документы:

— приказ о проведении инвентаризации (может использоваться унифицированная форма N ИНВ-22);

— инвентаризационная опись ценностей (в зависимости от вида ценностей могут использоваться унифицированные формы N N ИНВ-3, ИНВ-5, ИНВ-15, ИНВ-16, ИНВ-1, ИНВ-8, ИНВ-9 и др.);

— сличительная ведомость результатов инвентаризации (могут использоваться унифицированные формы N N ИНВ-19, ИНВ-18, ИНВ-15, ИНВ-16);

— ведомость учета результатов, выявленных инвентаризацией (может использоваться унифицированная форма N ИНВ-26).

Обоснование:

При смене материально ответственного лица по любой причине (например, при увольнении, уходе в отпуск) обязательно проводится инвентаризация имущества (ОС, МПЗ), которое было ему вверено (ч. 3 ст. 11 Закона N 402-ФЗ, п. 27 Положения по бухучету N 34н, п. 1.5 Методических указаний по инвентаризации).

Инвентаризация другого имущества при смене материально ответственного лица проводится так.

- Руководитель подписывает приказ (форма N ИНВ-22), в котором указывает следующие сведения (п. 2.2 Методических указаний по инвентаризации):

- должности и Ф.И.О. председателя и членов инвентаризационной комиссии. В состав комиссии могут быть включены любые работники организации, кроме самих материально ответственных лиц, передающих и принимающих имущество. Однако эти лица должны присутствовать при проведении инвентаризации (п. п. 2.3, 2.8 Методических указаний по инвентаризации, Письмо Минфина от 15.07.2008 N 07-05-12/16);

- причину проведения инвентаризации — ею является смена материально ответственного лица;

- срок, в течение которого надо провести инвентаризацию;

- обобщенное наименование инвентаризируемого имущества, вверенного материально ответственному лицу.

До начала проверки работник, сдающий имущество, должен расписаться в заголовочной части инвентаризационной описи в том, что все расходные и приходные документы на имущество сданы в бухгалтерию, ценности, поступившие под его ответственность, оприходованы, а выбывшие ценности списаны в расход (переданы в производство, другим материально ответственным лицам) (п. 2.4 Методических указаний по инвентаризации).

- Инвентаризационная комиссия по всем местам хранения проводит сплошную проверку имущества, которое было вверено материально ответственному лицу. Имущество подсчитывается, взвешивается, обмеряется и т.п. (п. 2.7 Методических указаний по инвентаризации).

Полученные данные комиссия заносит в соответствующие инвентаризационные описи ОС (форма N ИНВ-1) и МПЗ (форма N ИНВ-3). Они составляются в трех экземплярах (один — для материально ответственного лица, сдающего имущество, второй — для материально ответственного лица, принимающего имущество, третий — для бухгалтерии).

По окончании проверки материально ответственные лица (тот, кто сдал имущество, и тот, кто принял) расписываются в том, что проверка проведена в их присутствии, а также соответственно в сдаче и получении ценностей по описи (п. 2.10 Методических указаний по инвентаризации).

- Бухгалтерия сверяет данные инвентаризационной описи с данными бухучета и при выявлении расхождений составляет сличительные ведомости ОС (форма N ИНВ-18) и МПЗ (форма N ИНВ-19) в двух экземплярах (один — для бухгалтерии, второй — для материально ответственного лица, сдавшего имущество).

- По результатам инвентаризации составляется итоговая ведомость (форма N ИНВ-26), в которой отражаются все выявленные излишки и недостачи (п. 5.6 Методических указаний по инвентаризации).

Если при инвентаризации выявлены излишки или недостачи, то объяснение материально ответственного лица по поводу их возникновения и решение руководителя организации можно привести на оборотной стороне ведомости.

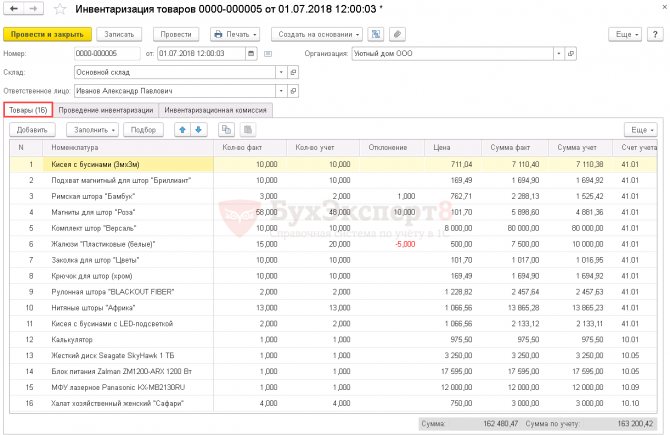

Инвентаризация ТМЦ

Поле Склад заполняется из справочника Склады. Поле Ответственное лицо будет заполнено автоматически при условии, что в карточке склада было указано Ответственное лицо.

На вкладке Проведение инвентаризации заполняется:

- период проведения инвентаризации;

- номер и дата приказа (постановления, распоряжения) о проведении инвентаризации;

- причина проведения инвентаризации.

На вкладке Инвентаризационная комиссия по кнопке Добавить из справочника Физические лица заполняется состав инвентаризационной комиссии. В графе Председатель с помощью флажка отмечается сотрудник, который назначен председателем инвентаризационной комиссии.

После заполнения вкладок Проведение инвентаризации и Инвентаризационная комиссия, используя кнопку Печать, можно распечатать Приказ о проведении инвентаризации (форма ИНВ-22). PDF

Вкладка Товары заполняется автоматически при нажатии Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ на момент проведения инвентаризации и заполняет вкладку Товары:

- Кол-во факт – фактическое количество ТМЦ по данным инвентаризации. При автоматическом заполнении документа графа заполняется согласно данным бухгалтерского учета. При не соответствии данных фактическому наличию ТМЦ необходимо вручную внести изменения в те позиции, по которым выявлены расхождения;

- Кол-во учет – учетное количество ТМЦ, данная графа заполняется автоматически и соответствует данным бухгалтерского учета в программе;

- Отклонение – разность граф Кол-во учет и Кол-во факт, т.е. расхождение фактических данных с данными бухгалтерского учета, выявленные в результате инвентаризации. Недостача отражается со знаком минус;

- Цена – себестоимость единицы ТМЦ, согласно учетным данным;

- Сумма факт – учетная стоимость ТМЦ, обнаруженных в результате инвентаризации, т.е. результат умножения граф Кол-во факт и Цена;

- Сумма учет – стоимость ТМЦ согласно учетным данным. Графа заполняется автоматически согласно данным бухгалтерского учета, это результат умножения граф Кол-во учет и Цена;

- Счет учета – счет учета инвентаризируемых ТМЦ, подставляется автоматически.

Если при инвентаризации обнаружен объект, который не был учтен, то его надо ввести на вкладке Товары по кнопке Добавить.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. инвентаризационную опись ТМЦ и сличительную ведомость. В 1С используется Инвентаризационная опись товаров (ИНВ-3) и Сличительная ведомость (ИНВ -19).

Бланки можно распечатать из документа Инвентаризация товаров:

- кнопка Печать – Инвентаризационная опись товаров (ИНВ-3); PDF

- кнопка Печать – Сличительная ведомость (ИНВ-19). PDF

Как правильно прекратить трудовые отношения с таким работником?

Увольнение такого сотрудника имеет особую процедуру, которая устанавливается не только нормами трудового законодательства, но и некоторыми законами и подзаконными актами, например, регулирующими вопросы инвентаризации при смене материально ответственного сотрудника:

Увольнение материально ответственного лица осуществляется по общему порядку, установленному . Несмотря на обязанность по передаче материальных ценностей, закрепленной в законодательных актах, само трудовое законодательство не делает акцент на этой процедуре и предполагает, что расторжение трудового договора может произойти и без нее:

- если сотрудник подал заявление на отпуск с последующим увольнением;

- во время двухнедельной отработки заболел;

- по иной причине его последний рабочий день наступил до прохождения инвентаризации.

Это подтверждается и судебной практикой (например, Апелляционное определение Верховного суда Республики Саха от 09.12.2013 г. № 33-4782/13).

Если ничто не мешает провести передачу материальных ценностей, то увольнение производится в следующем порядке.

- Возникновение основания.

Увольнение производится по основаниям, предусмотренным . В качестве основания служат:

- заявление на увольнение;

- письменное соглашение об увольнении с подписями сотрудника и работодателя, в котором указаны дата увольнения, условия и выплаты в последний рабочий день;

- Приказ о сокращении или ликвидации организации;

- доказательства вины материально ответственного лица в хищении или растрате ценностей;

- доказательства вины сотрудника по общим нарушениям трудового процесса (появление на работе в состоянии опьянения, прогулы и т.д.);

- иные документарные сведения.

- Издание Приказа об увольнении.

Акт издается по () или иной форме, установленной организацией индивидуально. В Приказе указываются сведения об увольняемом, о причинах увольнения со ссылкой на статью трудового законодательства.

Сотрудник должен ознакомиться с указанным актом и подписать его.

- Инвентаризация и передача имущества.

Руководитель организации издает еще один акт – Приказ о проведении инвентаризации (как правило, используется , установленная ), в котором указываются:

- сведения об организации;

- состав инвентаризационной комиссии (в нее входят председатель, главных бухгалтер, представитель от администрации организация, иные специалисты);

- перечень имущества, подлежащего данной процедуре;

- сроки проведения;

- причина проведения;

- подпись руководителя организации.

После этого начинается сама процедура. В процессе инвентаризации:

- производится переучет всех ценностей, за которые увольняемый был ответственным (деньги, товары для продажи, иное имущество организации и т.д.);

- производится их оценка на износ;

- определяется стоимость не денежных ценностей.

Окончание инвентаризации сопровождается подписью акта приема-передачи. Кроме увольняемого его подписывает новый сотрудник (если он еще не назначен, ценности передаются временно назначенному на должность увольняемого сотруднику или руководителю организации).

- Заполнение кадровых документов.

В последний рабочий день отделом кадров или самим руководителем организации при отсутствии указанного органа заполняются трудовая книжка и личная карточка работника.

Порядок заполнения трудовой книжки установлен :

- графа 1 – порядковый номер записи;

- графа 2 – дата;

- графа 3 – причина увольнения со ссылкой на статью ТК РФ (например, при увольнении по собственному желанию – п. 3 ч. 1 >);

- графа 4 – документ-основание увольнения (чаще всего им выступает Приказ).

Также необходимо заполнить раздел 9 личной карточки сотрудника (форма Т-2 или иная, установленная организацией в индивидуальном порядке). Там указываются следующие данные:

- основание увольнения;

- дата;

- ссылка на Приказ об увольнении.

Увольняемый должен оставить свою подпись, соглашаясь с указанными данными.

- Расчет.

В соответствии со и в день расторжения трудового договора сотруднику должны выплатить:

- остатки по заработной плате;

- компенсацию неиспользованного отпуска.

Иные выплаты устанавливаются в отдельных случаях:

- при соглашении сторон (если сотрудник и руководитель организации об этом договорились при составлении акта) – выходное пособие;

- при ликвидации организации или сокращении – выходное пособие за два месяца;

- при увольнении главбуха или руководителя в связи со сменой собственника – дополнительная компенсация в размере не менее 3-х средних окладов и т.д.

Как оформить смену мол по основным средствам

Использован релиз 3.0.73

В программе «1С:Бухгалтерия 8» для смены МОЛ и /или местонахождения основного средства (далее — ОС) используется документ «Перемещение ОС»:

- Раздел: ОС и НМА – Перемещение ОС (рис. 1).

- Кнопка «Создать».

- В табличной части документа выберите ОС, по которому меняется МОЛ.

- В шапке документа слева в полях «Местонахождение ОС» и «Получатель» укажите новое местонахождение ОС и новое МОЛ, справа в полях «Местонахождение ОС» и «Сдатчик» выберите соответственно подразделение, в котором ранее находилось ОС, и МОЛ, сдавшее ОС.

- Если организация не планирует менять способ начисления амортизации, поля «Начисление амортизации», «Способ отражения расходов по амортизации» не заполняйте.

- Кнопка «Записать и закрыть».

Документ «Перемещение ОС» при проведении не формирует проводок, но выполняет движение по регистру сведений «Местонахождение ОС (Бухгалтерский учет)». Данные регистра сведений «Местонахождение ОС (Бухгалтерский учет)» используются при формировании отчета «Ведомость амортизации ОС» (по МОЛ и местонахождению можно отобрать или сгруппировать основные средства в отчете).