Инвентаризация кассы: бланк инв-15, образец заполнения

Содержание:

- Оформление инвентаризации

- Зачем она нужна

- Оформление результатов инвентаризации

- Документы по инвентаризации основных средств

- Как составить и образец заполнения

- Порядок проведения

- Задачи и требования

- Пошаговая инструкция по составлению приказа

- Объекты, подлежащие проверке

- Формирование комиссии

- Приказ о проведении инвентаризации склада

- Как составить приказ на инвентаризацию основных средств

- Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

- Образец приказа по результатам инвентаризации

- Особенности

- Составные части формы

Оформление инвентаризации

При проведении инвентаризации активов руководствуются методическими рекомендациями.

Алгоритм проведения мероприятия четкий:

- Назначается инвентаризационная комиссия распорядительным документом. Работа членов комиссии постоянная. В состав входят специалисты из подразделений и структур: бухгалтера, администрация, сотрудники производственных отделов.

- Создание рабочих комиссий тоже обязательно. Объем предполагаемых работ большой и нужно упростить задачу. Материально ответственные лица не включаются.

- Подготавливается распорядительный документ о проведении инвентаризации.

- У комиссии должны быть отчеты о получении, выдаче или перемещении ценностей. Приходные и расходные накладные следует изучить.

В методиках размещены формализованные описи, акты и другие документы. В них указывается наименование товара, количество. В формах можно найти отображение хода проведения работы.

Если данные имеются в учете, а в наличии продукции нет, то эти вопросы решаются в установленном порядке. Сведения отражаются в отдельном документе. В тот же документ вписываются выявленные расхождения. Отдельно оформляется сличительная ведомость, в которой четко показывается приход и расход.

При выявлении излишков материала на складе необходимо последние оприходовать в установленном порядке на предприятии. Если же выявлена недостача и виновных по этому поводу не обнаружено, то недостающие средства автоматически списываются на операционные расходования.

В каждой организационной структуре выполняется отчет по бухгалтерии за год, отражающий сведения о проведенной инвентаризации.

Зачем она нужна

Проведение внеплановой инвентаризации (ВИ) помогает закрыть задачи:

- обнаружить, сколько ТМЦ и ОС на самом деле;

- сопоставить реальные значения и те, что указаны в документах;

- переписать баланс и заново его составить;

- найти МЦ, которые не учтены на счетах компании и не задействованы в производстве;

- проанализировать затраты и найти пути их снижения;

- выровнять учет;

- выявить недостатки и излишки, изучить их причины;

- контроль над хранением.

ВИ бывает полной или выборочной, все зависит от того, что решит руководство. Обычно расширенная проверка актуальна, когда в кражах подозревается кто-то из сотрудников либо после несчастного случая. В ограниченной версии пересчитывают только определенный комплекс, цех, кладовую – какую-то часть от общего количества ценностей.

Оформление результатов инвентаризации

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Сначала члены комиссии знакомятся с описями имеющихся ценностей, товаров, запасов. Затем они сравнивают имущество в наличии с тем, что указано на бумаге.

Документы для оформления результатов инвентаризации составляются после ее проведения. Например, если ваша организация проводила инвентаризацию перед составлением годовой отчетности в декабре 2020, то разрешается оформить документы по ее результатам уже в январе 2021. Если выявлено расхождение между фактическими данными и данными бухгалтерского учета, то их необходимо зафиксировать в сличительной ведомости. На объекты, находящиеся на ответственном хранении, или арендуемые объекты составляется отдельная сличительная ведомость.

Бухгалтер составляет сличительную ведомость в двух экземплярах. Один из них останется в бухгалтерии, второй передается материально ответственному лицу.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования — правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Одновременно комиссия выдвигает предложения оприходовать, списать выявленные излишки (недостатки), отразить их в балансе. Кроме того, в протоколе допустимо зафиксировать иные инициативы, к примеру, усилить охрану, чтобы в будущем избежать хищений. Итак, в списке итоговых документов содержатся следующие документы:

- ведомость учета результатов;

- сличительная ведомость результатов инвентаризации;

- сличительная ведомость результатов инвентаризации ценностей, находящихся в собственности организации;

- сличительная ведомость результатов инвентаризации арендуемых объектов;

- инвентаризационная опись;

- объяснительная записка.

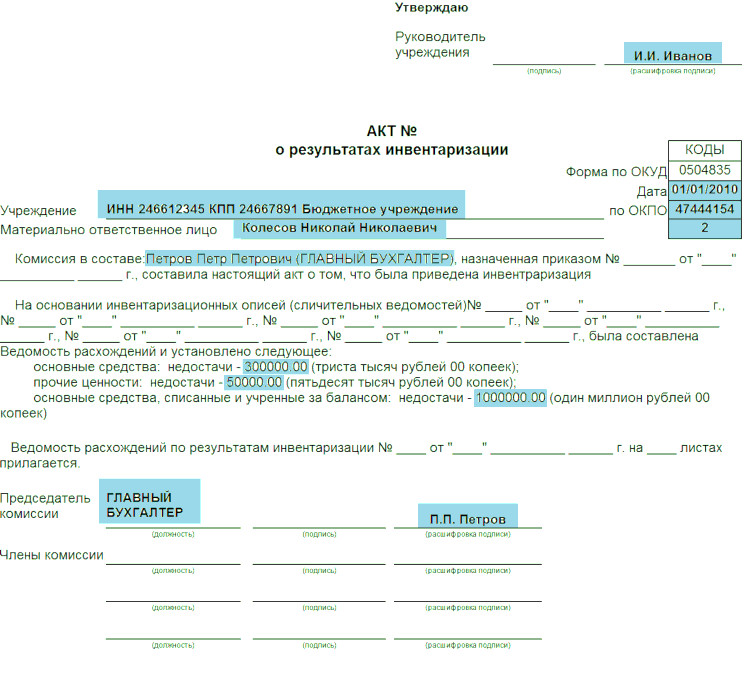

Документы по инвентаризации основных средств

Согласно п. 2.5 Указаний сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (не менее чем в двух экземплярах), примерные формы которых приведены в приложениях №№ 6-18 к Указаниям.

В приложении № 6 к Указаниям приведена форма № ИНВ-1 «Инвентаризационная опись основных средств». Кроме того, постановлением Госкомстата России от 18.08.1998 № 88 утверждена форма № ИНВ-1 «Инвентаризационная опись основных средств».

В указанных формах предусмотрено отражение стоимости основных средств по данным бухгалтерского учета.

Учет основных средств регулируется нормами ПБУ 6/01 «Учет основных средств» (далее — ПБУ 6/01) и Методическими указаниями по бухгалтерскому учету основных средств, утвержденными приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания).

Согласно п. 7 ПБУ 6/01 и п. 23 Методических указаний основные средства принимаются к бухгалтерскому учету по первоначальной стоимости.

Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств (п. 12 Методических указаний).

Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости.

Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.1998 № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств.

При этом в соответствии с ч. 4 ст. 9 Закона № 402-ФЗ все формы первичных учетных документов определяются руководителем экономического субъекта, а разрабатываются лицом, на которое возложено ведение бухгалтерского учета.

Закон № 402-ФЗ не предусматривает обязательного применения форм первичных учетных документов, которые содержатся в альбомах унифицированных форм. Однако при разработке собственных форм организации могут в качестве образца использовать и унифицированные формы, утвержденные Госкомстатом России.

Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1.

Причем, по нашему мнению, при необходимости организация вправе дополнить разработанные формы инвентаризационных описей основных средств сведениями об остаточной стоимости основных средств.

Косвенным подтверждением тому, что в инвентаризационных описях могут приводиться сведения по первоначальной и остаточной стоимости основных средств служат судебные решения, в которых использовались данные таких документов (смотрите, например, постановления АС Московского округа от 12.08.2014 № Ф05-7277/14, ФАС Северо-Западного округа от 23.05.2011 № Ф07-2833/11, Одиннадцатого арбитражного апелляционного суда от 16.02.2016 № 11АП-228/16).

Протокол заседания инвентаризационной комиссии не является унифицированной формой и оформляется в произвольном порядке. При этом данные, приведенные в протоколе, на наш взгляд, должны соответствовать данным, указанным в инвентаризационной описи. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств.

В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

Башкирова Ираида, эксперт службы Правового консалтинга ГАРАНТ, профессиональный бухгалтер Королева Елена, рецензент службы Правового консалтинга ГАРАНТ

Источник

Как составить и образец заполнения

Стандартный приказ должен содержать:

- Цель проведения, например, проверка основных средств, товаров, дебиторских задолженностей, всего имущества, активов.

- Перечисление офисов, филиалов или подразделений предприятия, где планируется провести инвентаризацию.

- Время проведения, в том числе сроки для предоставления результатов проверки.

- Состав комиссии, ФИО главного сотрудника, если есть, то основные данные сторонних аудиторов.

- Информация о приказе, в том числе:

- дата;

- номер;

- информация о руководителе.

Когда приказ готов, его регистрируют в журнале учета. С приказом необходимо ознакомить каждого сотрудника под подпись. Руководитель обязан уведомить сотрудников подразделения, в котором проходит инвентаризация, о планируемой проверке.

Образец заполнения приказа о проведении инвентаризации:

Дебиторской задолженности

В некоторых ситуациях достаточно провести проверку отдельных активов предприятия, или дебиторской задолженности.

Стандартными причинами для проведения проверки являются:

- Контрагенты в течение определенного периода накапливали долги, которые закреплены в договорах и других документах.

- На некоторых предприятиях дебиторская задолженность является основными активами. Например, когда компания инвестирует в любую деятельность или выдает ссуды организациям.

- Когда оборотных средств не хватает из-за того, что они остаются на счетах у контрагентов.

- Финансовые показатели сильно ухудшились, например, упал коэффициент оборачиваемости дебиторской задолженности.

Имущества

Основными причинами инвентаризации имущества являются:

- конкретизация существования основных средств;

- сравнение информации после инвентаризации с той, которая указана в бухгалтерских отчетах;

- внесение изменений и уточнений в бухгалтерские отчеты.

В связи с увольнение сотрудника

При увольнении сотрудника инвентаризация проходит в соответствии с приказом №49 Минфина РФ. Можно передать закрепленное за специалистом имущество другому сотруднику. Отдел кадров также участвует в инвентаризации.

Основных средств

Основными целями проверки являются:

- проверка операций бухгалтерии;

- контроль над своевременным получением расчетам по выплате сборов, налогов и сумм по договорам;

- проверка наличия неиспользованных ценностей;

- проверка сохранности ценностей;

- поиск возможных ошибок;

- проверка правильности отчетов главного бухгалтера.

В бюджетном учреждении

Бюджетные учреждения могут решить множество задач при проведении инвентаризации, в том числе:

- провести перепись и пересчитать имущество;

- сверка информации по бухгалтерскому учету с результатами инвентаризации;

- составление документации и поиск объектов, по которым результаты расходятся и требуют дополнительных проверок;

- определение проблем, которые влияют на понижение эффективности учреждения.

С дебиторами и кредиторами

Комиссия должна следовать методическим рекомендациям организации и проверять:

- количество обязательств дебиторов и кредиторов перед компанией;

- проверить наличие долгов, срок которых истек;

- обоснованность задолженностей.

Чтобы проверить задолженности дебиторов и кредиторов, комиссия должна проверить:

- оригиналы документов;

- информацию регистров бухгалтерского учета;

- проверить расчеты с покупателями и контрагентами.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными.

При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Задачи и требования

Среди основных целей, которые ставятся:

- подготовка и обеспечение проведения в назначенную дату;

- проверка правильности выведения результатов;

- выявление обоснованности предложенных зачетов по пересортице;

- вынесение предложений о порядке урегулирования недостач;

- контроль правильности информации;

- если выявлены нарушения в ходе процесса, инициация повторного осмотра.

Кроме основных целей и задач, те, кто входит в комиссию по инвентаризации, должны быть осведомлены и о других обязанностях, входящих в компетенцию проверяющих:

- инициатива о внеплановых ревизиях, в случае необходимости ложится на членов постоянной группы;

- принятие мер по обеспечению сохранности и целостности активов, также их зона ответственности;

- инструктаж работников.

Среди требований следует выделять:

- получение документации, необходимой для контроля, в том числе последних расходных и приходных бумаг;

- обеспечение точности и всей полноты внесенных данных в описи;

- проверка на наличие неточностей и ошибок перед завершением процедуры.

Перед началом работ комиссия должны выяснить, есть ли на предприятиях сигнализация или помещения под охраной, проконтролировать расположение всех сейфов и других шкафов для ценностей, узнать соответствует ли хранение материальных активов соответствующим постановлениям и законодательству.

При проведении описей обязательно вносить данные в полной мере, не допуская ошибок, опечаток или любых неточностей. В том числе следует проверить это при завершении

Также важно присутствовать на всех этапах, участвовать в подготовке итогового отчета и поставить подпись в соответствующей графе результата проверки

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специальном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Объекты, подлежащие проверке

При проведении сличения данных может анализироваться наличие абсолютно разных активов и обязательств компании. Вот наиболее распространенные объекты (обязательства):

- основные средства (здания, сооружения, оборудование, транспорта, инвентарь и т.п.);

- нематериальные активы (исключительные права на программные продукты, товарные знаки и т.п.);

- товары;

- комплектующие и материалы;

- продукция;

- денежные средства (наличные, на счетах в кредитных организациях);

- размер и сроки задолженностей и обязательств.

За сохранность материальных объектов отвечают МОЛ: кладовщики на складах, кассиры, прочие ответственные лица. С такими работниками при приеме на работу подписывают договор о полной материальной ответственности за вверенное им имущество.

Формирование комиссии

Инвентаризационную комиссию организуют до начала проверки, она считается постоянно действующей. Приказ о ней готовится произвольно и по сути является списком лиц с указанием должностей. Кого включать в комиссию — решение предприятия. Строгих рекомендаций относительно этого нет.

Рекомендуется включить в комиссию:

- директора предприятия;

- заместителя директора;

- главного бухгалтера;

- начальников складов/цехов/отделов;

- специалиста, выполняющего функцию секретаря комиссии.

Изменение состава комиссии

Практика показывает, что состав комиссии придётся регулярно обновлять. Основная причина изменений — кадровые перестановки. Процедура изменения состава довольно простая: нужно издать специальный приказ, в котором указать, кто исключается из состава комиссии, а кто включается. После подписи руководителя изменения вступают в силу и следующую инвентаризацию комиссия проводит уже в новом составе.

По итогам инвентаризации составляют специальный акт

Приказ о проведении инвентаризации склада

В связи со сменой материально-ответственного лица и с целью обеспечения сохранности имущества склада

ПРИКАЗЫВАЮ:1. Назначить для проведения инвентаризации склада инвентаризационную комиссию в составе:главного бухгалтера А.А. Андреевой — председатель комиссии;начальника хозяйственного отдела Иванова И.И.,заместителя главного бухгалтера Петровой П.П. — члены комиссии.2. Инвентаризации подлежит имущество склада.3. Приступить к инвентаризации 01.11.2018 и окончить 03.11.2018.4. Материалы инвентаризации сдать в бухгалтерию 03.11.2018.

Генеральный директор Васильев В.В.

С приказом ознакомлены:

Главный бухгалтер Андреева А.А.

Начальник хозяйственного отдела Иванов И.И.

Заместитель главного бухгалтера Петрова П.П.

Как составить приказ на инвентаризацию основных средств

Шаг 1. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

Шаг 2. Уточняем, какое мероприятие проводится и кто из сотрудников в нем участвует: распоряжение содержит полные Ф.И.О. сотрудников, но при перечислении допускается сокращать их имена и отчества.

Шаг 3. Указываем, что надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов, ценностей, товаров и указанных в документах. В нашем случае пример причины инвентаризации в приказе содержит формулировку:

Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

Шаг 4. Последнее — определить последнюю дату сдачи отчета по итогам сверки, подписать у руководителя, назначившего проверку.

Готовый приказ:

Как проводится инвентаризация основных средств: основные этапы и необходимые документы по учету

Порядок инвентаризации основных средств устанавливает руководитель компании в соответствии с действующим законодательством.

Выделяют 3 основных этапа проведения инвентаризации:

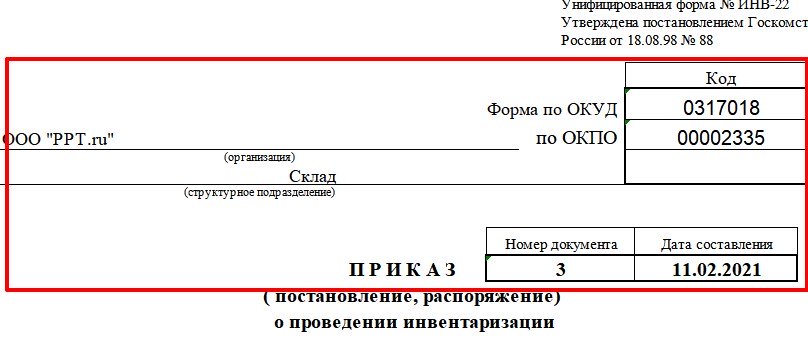

1. В организации должна быть создана инвентаризационная комиссия, состав которой руководитель компании утверждает в приказе о проведении инвентаризации по форме ИНВ-22.

Образец приказа по форме ИНВ-22 вы можете найти в КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите к примеру этого документа.

В инвентаризационную комиссию следует включить бухгалтеров, специалистов по ОС, руководство компании. Недопустимо отсутствие хотя бы одного члена комиссии — только при стопроцентной явке всех участников инвентаризации процедура считается состоявшейся. Помимо состава комиссии, в ИНВ-22 регистрируются сроки проведения инвентаризации, причины и объекты проверки.

ВНИМАНИЕ! Ограничений по максимальному и минимальному числу членов комиссии действующим законодательством не предусмотрено. Но если хотя бы один член комиссии не присутствует во время проведения инвентаризация, то все результаты проверки будут признаны недействительными

Все проводимые компанией инвентаризации должны быть зафиксированы в журнале по форме ИНВ-23.

Перед началом инвентаризации члены комиссии получают актуальные документы по ОС компании. На них делается пометка «до инвентаризации на ____ (дата)». Материально ответственные лица письменно подтверждают, что к началу процедуры все документы на ОС были переданы комиссии.

Помимо бухгалтерских документов по ОС, комиссия проверяет:

- сведения, которые подтверждают права собственности компании на здания;

- техпаспорта и иную техдокументацию;

- регистры аналитического учета;

- наличие документов на объекты природных ресурсов, принадлежащие компании.

2. Комиссия в ходе инвентаризации осматривает ОС и фиксирует в описи по форме ИНВ-1 название ОС, назначение, инвентарные номера и основные показатели объекта.

Для ТС и оборудования в описи должен быть указан заводской номер в соответствии с техпаспортом изготовителя, год выпуска, назначение, мощность.

Однотипные ОС, которые поступили в организацию одновременно и учитываются на инвентарной карточке группового учета, в описи указываются по наименованиям с указанием количества.

Образец описи по форме ИНВ-1 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

ОС, которые на момент инвентаризации отсутствуют в компании (кроме переданных в аренду), например, судно или железнодорожный состав отправлены в рейс, проверяются до момента их временного отсутствия.

3. Выявляются расхождения между фактическими и учетными данными. Расхождения между данными бухучета и фактическим состоянием ОС, зафиксированные в ИНВ-1, отражаются в сличительной ведомости по форме ИНВ-18.

Ведомость составляется в 2 экземплярах: один для бухгалтерии, второй — для материально ответственных лиц, при этом комиссия запрашивает у них письменные объяснения причин расхождений.

Образец сличительной ведомости по форме ИНВ-18 можно посмотреть и скачать в КонсультантПлюс, получив пробный доступ к системе бесплатно.

Образец приказа по результатам инвентаризации

Если вам нужно написать приказ по результатам инвентаризации, а вы никогда раньше его не делали, примените приведенные выше рекомендации и посмотрите пример документа – с его помощью вы без труда сформируете нужное вам распоряжение.

- Вначале все как обычно: напишите название предприятия, номер и наименование приказа, поставьте дату и место его составления.

- Ниже внесите ссылку на документы, в соответствии с которыми издается распоряжение и впишите причину для его создания.

- Затем идет основной блок. Здесь первым делом дайте распоряжение об утверждении результатов проведенной инвентаризации, затем – в зависимости от обстоятельств, включите указания на дальнейшие действия, в том числе, если выявлены факты недостач, установление виновников, а также меры для возмещения понесенного ущерба.

- Обязательно следует вписать необходимость внесения итогов инвентаризации в учет — налоговый и бухгалтерский и мероприятия для предотвращения дальнейших хищений и злоупотреблений.

- В конце назначаются сотрудники предприятия, ответственные за исполнение данного распоряжения и собираются все нужные подписи.

Особенности

До начала все материально ответственные работники, отделы которых будут участвовать в пересчете, готовят расписки. В них должно быть прописано, что на день проведения ВИ все отчеты составлены и готовы к проверке. Затем создают приказ, в котором определяют:

- состав комиссии;

- временные рамки;

- место действия.

Как мы уже говорили, документ регистрируется в специальной книге для контроля. Он становится основанием, в соответствии с которым проводятся все действия.

Заявить о необходимости могут не только начальники компании, но и:

- сотрудники следственных органов;

- суды – в соответствии с постановлением;

- главный офис – если это дочерняя организация или филиал.

Кто входит в инвентаризационную комиссию

Это постоянные члены собрания или нанятые люди из других фирм, специализирующихся на аудите.

Если у руководства нет никаких подозрений или фактов хищения, то в качестве проверяющих приглашают работников из администрации и бухгалтерии. Им проще потом соотносить полученные данные с информацией из базы, анализ будет завершен в несколько раз быстрее. Допускается привлекать материально ответственных лиц из проверяемого отдела, но делается это не всегда.

Финальный состав утверждается руководителем организации. Перед началом обязательно организовывается собрание для членов будущей комиссии. Там обозначаются цели и задачи, которые следует достигнуть, обговариваются правила осуществления.

Сроки проведения внеплановой инвентаризации

Перед тем как начнется процедура, бухгалтерия должна подготовить массу документов – сличительные ведомости, разные промежуточные акты и описи.

Даты и время ведения не разглашаются, о них работники узнают непосредственно за два дня до мероприятия. Длиться она может в зависимости от размеров предприятия от 1 до 20 рабочих дней. В это время цех, структурное подразделение или вся организация не работает – не принимает и не отгружает продукцию, не производит ее. Возобновлять процессы можно только после завершения и заполнения сличительных ведомостей. Это необходимо, чтобы в случае повторного пересчета можно было быстро найти и изучить несоответствие.

Место проверки инвентаризации

Зависит от ее разновидности. Если она документальная, то выполняется непосредственно в кабинете бухгалтера. При натуральной сначала члены комиссии пересчитывают реальное количество изделий, а потом сравнивают с данными в программе.

Важно, чтобы было установлено соответствующее ПО, которое позволяет синхронизировать остатки на складе и в бухгалтерии. Тогда вероятность допустить ошибку будет ниже, но полностью исключить ее нельзя из-за человеческого фактора и вероятности поломки оборудования

Такие программы помогают подсчитывать реальные количества товаров и готовой продукции, сырья и основных средств.

Помочь с подбором такого софта могут специалисты «Клеверенс». Мы совместно с вами определим цели, а затем выберем подходящее программное обеспечение, которое оптимизирует деятельность и упростит работу.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.