Валовая прибыль предприятия: что это, о чем говорят ее показатели + формула для расчета

Содержание:

- Валовая прибыль: формула расчета по балансу и пример расчета

- Роль прочих доходов и расходов в формировании чистой прибыли

- Что такое прибыть?

- Разница между валовой и другими видами прибыли

- Анализ валовой прибыли

- Дополнительные формулы расчета валового дохода от реализации товаров

- Планирование валового дохода

- Понятия чистой и валовой прибыли

- Разница между валовым доходом и валовыми издержками

- Бухгалтерский баланс

- Что представляет собой валовая прибыль?

- Связь между валовым доходом и прибылью

Валовая прибыль: формула расчета по балансу и пример расчета

Каждое коммерческое предприятие стремится к максимизации дохода. При разработке стратегии по повышению результативности деятельности организация должна учитывать финансовые показатели. Одной из важнейших характеристик в данной сфере является валовая прибыль.

Что такое валовая прибыль и что она характеризует

Показатель характеризует финансовый результат с позиции учета исключительно производственных затрат.

Особенностью данного вида прибыли является включение в величину управленческих и коммерческих расходов.

Иными словами, валовая прибыль, помимо прочего, содержит в себе заработные платы АУП, затраты на заключение договоров и контрактов и прочие институциональные издержки.

Показатель находится как разница между выручкой и технологической себестоимостью, которая, в свою очередь, складывается из затрат на материалы, заработную плату рабочих и цеховых расходов.

Каждая группа показателей подразделяется на более узкие. Необходимо понимать, что доходы управленцев, непосредственно связанных с процессом изготовления продукции, учитываются в технологической себестоимости.

Формула расчета валовой прибыли

Показатель находится по данным предприятия за период. Обычно валовая прибыль рассчитывается один раз в год.

В расчете используются два показателя – выручка и себестоимость технологическая на весь объем продукции (без учета коммерческих и управленческих расходов).

Общая формула расчет

В общем виде валовую прибыль можно найти по следующей формуле:

GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

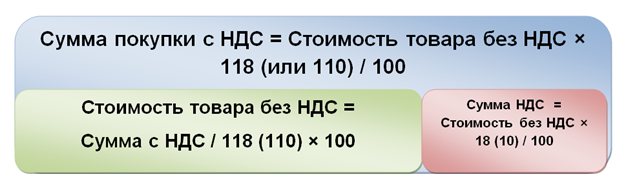

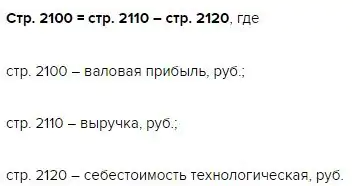

Формула расчета по балансу

Данные для расчета валовой прибыли располагаются в форме бухгалтерской отчетности под названием «Отчет о финансовых результатах». В соответствии с положениями отчета формула выглядит таким образом:

Стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Пример расчета

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 120 000 | 180 000 |

| Себестоимость техн. | 2120 | 40 000 | 60 000 |

Тогда валовая прибыль за 2013 и 2014 год соответственно составляет:

GP2013 = TR – TCтехн = 120 000 – 40 000 = 80 000 рублейGP2014 = TR – TCтехн = 180 000 – 60 000 = 120 000 рублей

— отчет «валовая прибыль» в программе 1С: Управление торговлей:

Прямая зависимость показателя от величины выручка и технологической себестоимости очевидна. Чем выше будут объемы реализации при неизменных затратах на единицу, тем больше будет валовая прибыль.

Где используется показатель

Расчет валовой прибыли особенно актуален при относительно небольшой доле управленческих и коммерческих расходов. Если они составляют не более 5% от полной себестоимости, то рассматриваемый показатель целесообразно использовать при краткосрочном и среднесрочном планировании.

В случае с долгосрочным планированием рационально просчитывать и другие виды прибыли. Например, маржинальную.

Показатель также можно использовать при составлении бюджетов и потоков денежных средств на следующий период.

Стоит помнить, что данный вид прибыли приближен к производству и не отражает, например, расходов на рекламу. Поэтому для итогового бюджета анализа одной валовой прибыли будет недостаточно.

В чем разница между валовой и маржинальной прибылью

В некоторых источниках можно увидеть, что эти два вида прибыли идентичны. Так бывает не всегда.

Принципиальное отличие состоит в том, что валовая прибыль представляет разницу между выручкой и всей совокупностью переменных, а также части постоянных затрат.

Маржинальная прибыль – это выручка за минусом только переменных затрат.

Часто предприятие несет постоянные издержки, поэтому величина валовой прибыли будет меньше маржинальной. К постоянным затратам относят арендную плату, амортизацию и коммунальные платежи.

Валовая прибыль важна для производственного предприятия, т. к. позволяет оценить величину и значимость именно технологической себестоимости. Показатель необходимо учитывать при планировании на срок в 1-3 года.

— в чем разница между прибылью и валовым доходом:

(11 голос., 4,70 из 5) Загрузка…

Роль прочих доходов и расходов в формировании чистой прибыли

Зачастую основная деятельность компании не приносит ей желаемой чистой прибыли. Особенно часто это происходит на первоначальном этапе становления фирмы. В этом случае большим подспорьем могут послужить полученные компанией дополнительные доходы.

Например, можно получать прибыль от участия в других компаниях или успешно вкладывать свободные денежные средства в ценные бумаги. Полученный доход будет способствовать увеличению чистой прибыли. Даже обычный договор с банком об использовании остатка денег на расчетных счетах фирмы за определенный процент позволит компании получить дополнительный доход, что обязательно скажется на показателе ее чистой прибыли.

Но если фирма использует в работе заемные средства, начисленные за пользование кредитом проценты могут значительно снизить показатель чистой прибыли — о таком влиянии факта привлечения заемных средств на чистую прибыль забывать не стоит. Сумма процентов по заемным обязательствам (даже рассчитанная по рыночной ставке) может серьезно уменьшить чистую прибыль, а в определенных случаях привести к убыткам и банкротству.

Значительное влияние на чистую прибыль оказывают разнообразные доходы и расходы, не связанные с основной деятельностью фирмы. К примеру, сдача в аренду неиспользуемых площадей или оборудования может принести неплохой дополнительный доход и положительно сказаться на показателе чистой прибыли. Чистая прибыль возрастет, если реализовать активы компании, не используемые в ее деятельности.

При этом не стоит забывать о необходимости постоянного контроля за составом и величиной прочих расходов — при их росте чистая прибыль снижается. Например, чистая прибыль может снизиться в результате чрезмерного расходования денег на благотворительность и в иных аналогичных случаях.

Как расходы на благотворительность отразить в бухучете, расскажем в этом материале.

Что такое прибыть?

Прибыль – это экономический показатель, который рассчитывается с учетом двух переменных: выручки и издержек. Для получения результата необходимо от выручки отнять сумму издержек за аналогичный период.

Сразу стоит отметить важный факт – показатель прибыли не всегда будет положительным в отличие от выручки. Он вполне может в отдельные периоды уходить в минус. Что свойственно для любой коммерческой деятельности.

Виды прибыли и ее расчет

В отличие от выручки прибыль может быть рассчитана с учетом разных показателей, в зависимости отчего и будут отличаться ее виды.

Валовая прибыль – для ее расчета необходимо вычесть себестоимость производимых товаров или рабочего процесса (ВП=В-СС). Причем если компания занимается несколькими видами деятельности, то расчет ведется в каждой из отдельных категорий получения выручки. Именно за счет этого показателя определяется экономическая рентабельность по отдельному направлению бизнеса.

Этот же показатель берется банками при оценке платежеспособности предприятия по оформляемым кредитам.

Расчет валовой прибыли делается в зависимости от размера предприятия: ежемесячно, ежеквартально или один раз в год.

Чистая прибыль – это оставшаяся часть выручки после вычета из нее всех других издержек (налоги, зарплата, коммунальные платежи и другое).

Для расчета чаще всего используют следующую формулу:

Следовательно, эта сумма и является итоговым показателем эффективности работы в выбранном направлении. Полученную чистую прибыль могут перераспределять на выплату дивидендов, на увеличение уставного капитала или образования резервного фонда. А также часть средств могут направить на диверсификацию производства или расширение сфер бизнеса.

При высокой чистой прибыли резко возрастает инвестиционная привлекательность предприятия, если речь идет о производстве. А это может привлечь солидных инвесторов, что поможет еще больше расширить производственный процесс.

От чего зависит чистая прибыль?

Если валовая прибыль это только выручка за минусом издержек себестоимости, то на расчет чистой прибыли влияет множество других расходов, которые зависят не только от предприятия или предпринимателя. Их условно делят на 2 типа:

- Внутренние ¬– те что напрямую зависят от предприятия: увеличение или уменьшение числа нанятых работников, повышение аренды помещений, увеличение или уменьшение производительности, покупка нового оборудования, поломки и ремонт основных средств и др.

- Внешние – все те факторы, которые не могут контролироваться предприятием: изменения в законодательстве, увеличение или уменьшение конкурентов в выбранном сегменте, изменения в соглашении между контрагентами, повышение или снижение цены на сырье, пандемии, финансовый кризис в государстве, природные катаклизмы и многое другое, то что может повлечь снижение или увеличение дополнительных затрат предприятия.

Примеры прибыли

В качестве примера возьмем продуктовый магазин и производство. Для магазина валовой прибылью будет выручка без учета закупки товаров. Чистая же прибыль будет получена с учетом вычета арендной платы за помещение, налогов, зарплаты продавцов, коммунальных платежей, расходов на покупку моющих средств и другое.

Если расчет валовой и чистой прибыли делать для производства, то валовой прибылью будет выручка минус те издержки на производство с учетом амортизации оборудования, заработной платы рабочим, отчислениями на социальные нужды и прочие расходы необходимые для производства товара. А при расчете чистой прибыли необходимо дополнительно вычесть все переменные и фиксированные затраты необходимые для ведения коммерческой деятельности: содержание административного аппарата предприятия, налоги, реклама и другие расходы.

Разница между валовой и другими видами прибыли

Согласно некоторым источникам, валовая и маржинальная прибыль являются идентичными. Однако стоит заметить, что подобное встречается не всегда. Главное отличие заключается в том, что валовая прибыль это разница между выручкой, всеми переменными и долей постоянных затрат.

Маржинальной прибылью является разница между доходом, полученным от продажи товара и переменными затратами, то есть всеми теми, что относятся к производству данного товара. Таким образом, сюда входят расходы на сырье, материалы, необходимые для изготовления, затраты на электроэнергию, зарплату рабочим и другие, рассчитанные в объеме на конкретный товар. Благодаря маржинальной прибыли можно определить, насколько является рентабельным производство того или иного продукта. Стоит отметить, что данный показатель относят к части выручки, которая в дальнейшем идет на формирование чистой прибыли и погашение постоянных расходов.

С помощью маржинального анализа продукции, выпускаемой организацией, можно с легкостью определить, какие товары являются прибыльными, а какие нет.На величину данного показателя влияют переменные затраты и цена, поэтому для его увеличения придется либо повысить стоимость продукта, либо объем продаж.

Формула для расчета маржинальной прибыли выглядит следующим образом:

МП=ОД-ПЗ

,

где:

- МП – маржинальная прибыль;

- ОД – общий доход;

- ПЗ – переменные затраты.

Отличие от валового дохода

В валовую выручку организации или доход входят все активы, полученные от деятельности организации. Сюда относятся налоги, а также другие смежные платежи, которые были внесены в стоимость реализованных активов. На формирование данного показателя оказывает влияние не только объем продаж и цена продукта, но еще и спрос, производительность, ассортимент и другие второстепенные факторы.

Отличие от чистой прибыли

В данном случае также есть некоторые различия. В отличие от чистой, валовая прибыль рассчитывается без учета налоговых отчислений и иных подобных платежей. После подсчета валовой прибыли до налогообложения происходит формирование объема чистого дохода.

Топ-3 статей, которые будут полезны каждому руководителю:

- Финансовый контроль на предприятии

- Чистая рентабельность предприятия

- Как выстроить финансовую структуру компании

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

Дополнительные формулы расчета валового дохода от реализации товаров

1. Формула для расчета валового дохода по суммарному товарообороту:

Вдох = СТов × РНац / 100,

где:

РНац — расчетная торговая наценка, которая исчисляется по формуле:

РНац = Товн / (100 + Товн),

где:

Товн — торговая надбавка (%)

Формула расчета валового дохода по суммарному товарообороту используется при условии, что все группы товарных ценностей имеют одинаковый процент наценки. Если же ее размер изменялся в расчетном периоде, целесообразнее использовать иные формулы.

2. Формула для расчета валового дохода по ассортименту оставшихся товарных ценностей:

Вдох = (Тно + Тнп – Тнв) – Тнк ,

где:

Тнк — наценка на конец расчетного периода (кредитовое сальдо счета 42).

3. Формула для расчета валового дохода по ассортименту проданных товаров:

Вдох = (СТов1 × Псред1 + СТов2 × Псред2….. СТовN × ПсредN) / 100,

где:

СТов(1…N) — товарооборот по определенной группе товаров;

Псред (1…N) — средний процент надбавки по каждой группе товарных ценностей.

Данный способ определения величины валового дохода используется при условии ведения учета товарных ценностей по группам товаров с одинаковым процентом наценки.

Планирование валового дохода

Зная, как рассчитать валовый доход, можно спланировать его величину наперед. Этот процесс просто необходим для успешной деятельности предприятия. Упрощенно этот процесс можно объяснить, как предвидение разницы между отчетным и плановым показателем. Стоит отметить, в плановую величину валового дохода не входит НДС, поступления от вывода основных фондов и продажи нематериальных активов и валюты. Грамотное планирование – это залог процветания предприятия. Что касается валового дохода, в данный показатель должны быть заложены не только издержки, но также и чистая прибыль, значение которой будет значительно выше, чем в отчетном периоде

Также, помимо ожидаемых поступлений, при планировании важно предусмотреть возможные убытки. Они могут быть следующими:

- убытки прошлых периодов, которые могут быть выявлены в плановом году;

- потери от уценки товаров в связи с понижением спроса;

- риск отмены заказов;

- возможные судебные издержки и штрафы.

Понятия чистой и валовой прибыли

В бухгалтерском деле, прибыль подразделяется на две категории: чистую и валовую. Валовая прибыль — это разница между полученной выручкой и производственными расходами. В данных расчетах следует учитывать различные траты, связанные с закупкой сырья для производства, налоговые отчисления, зарплату сотрудникам и другие нюансы. Следует сделать акцент на том, что налоговые платежи осуществляются именно из валовой прибыли.

Производственные издержки довольно сложны в подсчете, поскольку необходимо учитывать множество различных нюансов. Долги кредиторам, страховые выплаты, штрафные санкции от проверяющих органов и расходы, связанные с арендой недвижимости – являются обязательными составляющими расчетов. Оставшаяся сумма после проведения операций, связанных с осуществлением всех необходимых выплат, является чистой прибылью.

Таким образом, валовая прибыль предприятия – это итоговая сумма, которая остается у предпринимателя после оплаты производственных расходов. В случае с коммерческими предприятиями, данная сумма основывается на результатах реализации продукции. Валовая прибыль фирмы, ведущей свою деятельность в сфере услуг, является итоговой суммой, из которой вычтены все необходимые расходы.

Следует обратить внимание, что методы расчета уровня прибыли регламентируются на законодательном уровне. Данные ограничения со стороны государства направлены на упорядочивание расчетов и создание равных налоговых условий для каждого лица, осуществляющего предпринимательскую деятельность

Знание данных аспектов и понимание термина «валовая прибыль» объясняется тем, что большая часть налоговых выплат производится именно из валовой прибыли

Основываясь на этом факте, важно понимать какие траты можно включать в подобные расчеты

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей

От чистой, валовая прибыль отличается тем, что она включает в себя затраты по уплате налогов и иных обязательных платежей

Разница между валовым доходом и валовыми издержками

Валовая прибыль

представляет собой разницу между валовым доходом предприятия и его валовыми затратами.

В краткосрочном периоде фирма определяет объем производства несколькими путями. Суть наиболее распространенного из них заключается в сравнении валового дохода при различных объемах выпуска с соответствующими валовыми издержками (для этого часто прибегают к CVP-анализу). Предприятие обычно выбирает тот вариант, который максимизирует валовую прибыль (то есть, где разница между валовым доходом и валовыми издержками является максимальной).

Замечание 1

Как правило, фирма расширяет свои производственные мощности до тех пор, пока, темпы роста дохода превышают темпы роста издержек. Если же дополнительная единица произведенной продукции приводит к превышению валовых издержек над доходом, то это служит сигналом для сокращения объема выпуска. Оптимальным является объем производства, где соблюдается равенство предельного дохода и предельных издержек. Если оно соблюдается, то фирма максимизирует прибыль. Это суть второго подхода к определению оптимального объема производства.

Она используется для инвестиций в производственный процесс, для организации резервных фондов и для увеличения оборотного капитала. Ее размер зависит от некоторых факторов:

- налоговая нагрузка на организацию, дополнительные выплаты;

- выручка предприятия;

- себестоимость товаров и т.д.

- Рассчитать все расходы на производство (включая затраты на материал).

- Рассчитать валовой доход (является разностью между поступившими от продажи средствами и расходами на изготовление продукции).

- Теперь можно подсчитать чистую прибыль. Формула ее расчета выглядит следующим образом:

Чистая прибыль = Валовой доход — обязательные платежи (налоги и другие платежи).

Бухгалтерский баланс

Это способ группировки и структуризации капитала хозяйства и источников его получения. Показатель баланса отражает экономическое положение компании за определенный период.

Основная цель баланса – отчётность для владельца компании. Бухгалтерский баланс включает в себя информацию: о материальных ценностях, величине амортизационных запасов, состоянии счетов, вливаемых инвестициях.

Состоит из двух частей: актива и пассива. Актив – ресурсы предприятия, пассив – источники их получения. В конечном итоге, актив и пассив должны быть равны друг другу.

Валовая выручка является неотъемлемым критерием и оценкой успешности компании или предприятия. Этот параметр наглядно демонстрирует экономическое положение дел. Но главное знать, как правильно им пользоваться и применять при ведении бухгалтерского учёта.

Что представляет собой валовая прибыль?

Под валовой прибылью принято понимать величину разницы между доходами и расходами фирмы, возникающей по факту реализации компанией всех видов товаров и услуг, а также получения доходов за счет внереализационных операций. Следует отметить, что в структуру расходов в данном случае не включаются операционные издержки — те, что связаны с оплатой аренды помещений, ГСМ, перечислением лицензионных платежей. Все они могут быть значительными, поэтому сам по себе размер валовой прибыли не всегда отражает фактическую рентабельность бизнеса. Значение имеют только те издержки, которые отражают себестоимость выпуска товаров или оказания услуг.

Вместе с тем исходя из размера рассматриваемого показателя определяется эффективность бизнес-модели предприятия. То есть если фирме удается сократить издержки без ухудшения качества выпускаемых товаров и оказываемых услуг, а также без снижения уровня социальной поддержки сотрудников, и сохранить при этом обороты — валовая прибыль вырастет, и это будет свидетельствовать об эффективности управления бизнесом.

Отметим, что себестоимость продукции может исчисляться по разным принципам в отдельных отраслях. В торговле будут применяться одни критерии, в производстве — другие.

От чего зависит размер валовой прибыли? Экономисты выделяют 2 группы факторов, влияющих на величину рассматриваемого показателя:

- управляемые;

- неуправляемые.

К первым относятся те, на которые собственники и менеджеры фирмы способны непосредственно влиять. От эффективности их работы зависит, какой будет интенсивность воздействия отмеченных факторов на бизнес-процессы, а также каким окажется размер валовой прибыли компании.

К факторам, о которых идет речь, можно отнести:

- темпы получения фирмой выручки — что определяется динамикой продвижения бренда на рынке, эффективностью стратегии продаж;

- качество и ассортимент товаров;

- эффективность модернизации производства — в целях увеличения объема выпуска товаров;

- снижение издержек на фабричных линиях;

- эффективность управления кадрами на предприятии.

К факторам второго типа (на которые собственники фирмы и ее менеджеры повлиять, как правило, не могут) следует отнести:

- емкость рынка;

- географическое расположение фирмы (влияющее, в частности, на доступность транспортных коммуникаций, на энергозатраты — если для территории, где находится фирма, свойственен теплый или, наоборот, холодный климат);

- внешнеэкономические, политические факторы.

Связь между валовым доходом и прибылью

Валовый доход и прибыль находятся рядом, в тесном сплетении друг с другом. Одно из них зависит от другого. Однако если валовый доход — это деньги, которые были переданы компании благодаря коммерческой деятельности (при этом это объем средств за вычетом издержек), то прибыль является чистым числом. . Что это значит? Прибыль — валовый доход без издержек. Она может быть получена от любой деятельности организации.

Теперь подробнее о разнице между доходом и выручкой (которая является частью прибыли). Экономисты и бухгалтеры выделяют несколько факторов, которые позволяют отделить одно понятие от другого. И вот, какие это факторы:

- Формирование. Одно является частью другого. Причем поступает только от основной деятельности компании. Смежные поступления, например, рента, относятся к доходу.

- Происхождение. Выручка бывает даже у юридических лиц. Доход (если речь о доходе в целом) могут получать и компании без активной деятельности. Например, за счет инвестиций.

- Значение. Выручка не бывает меньше нуля, тогда как доходы могут иметь и отрицательное значение. Например, такое возможно, когда стоимость производства продукции превысила цену, по которой она была продана.

- Соотношение между выручкой и доходом положительное. Обычно этот показатель положительный.

- Расчет. Выручка — объем денег, которые поступают на счет компании. Доход может быть отрицательным (при сумме значений может быть значение со знаком минус).

Получается, что эти понятия друг от друга не только в бухгалтерской отчетности. Их суть разная, и путать эти понятия нельзя. Если знать разницу, можно яснее понимать, как управлять компанией и куда направлять свой бизнес

Точность знания терминов — важное условие для успешного бизнесмена. Путая понятия, невозможно быть эффективным управленцем и понимать, верна ли выбранная стратегия

Каждый показатель доходности деятельности компании необходим, только один из них может показывать истинную картину и отражать работу предприятия, а другой — демонстрировать денежные значения без вычета обязательных платежей. Это может ввести в заблуждение при проработке мероприятий для развития компании.