Взять в ипотеку долю в квартире в сбербанке

Содержание:

- Кто относится к близким родственникам по мнению банков

- Как оформить долевую собственность на квартиру при ипотеке

- Ипотека под залог доли в квартире с несовершеннолетним

- Где можно получить кредит под долю квартиры: 6 вариантов

- Обзор наиболее выгодных программ кредитования

- В каком банке можно оформить ипотеку на долю в квартире

- Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

- Куда обратиться?

- Как происходит раздел имущества при наличии детей

- В чем причины подобной осторожной политики?

- Досрочное погашение

Кто относится к близким родственникам по мнению банков

Как и иные кредитные программы, долевая ссуда обладает соблюдение соответствия некоторым параметрам. Будущим заемщикам следует учитывать, что Сбербанк перед вынесением решения о выдаче кредита, будет проверять не только заявленного заемщика (платежеспособность, возраст, семейное положение), но и само жилье (состояние и форму владения).

Чтобы заявитель смог воспользоваться предложением банка, ему необходимо полностью соответствовать заявленным условиям, которые Сбербанк предъявляет к займополучателям. Они следующие:

- возраст: 21–75 лет (на момент полного погашения займа);

- официальное трудоустройство с возможностью подтверждения ежемесячного дохода;

- трудовой стаж: от 6-ти месяцев на последнем месте службы и от года за последние пять лет.

Строгие требования предъявляются банком и к жилью, где выкупается часть. Дом/квартира обязана соответствовать следующим параметрам:

- год постройки дома: от 1970;

- отсутствие перекрытий из дерева;

- наличие всех необходимых для проживания коммуникаций;

- общая площадь выкупаемой по ссуде части недвижимости от 12 кв. м;

- не аварийное состояние, недвижимость должна быть полностью пригодна к проживанию.

Важным условием является и наличие созаемщиков. Причем следует учитывать, что супруг/супруга становятся поручителями автоматически, по умолчанию, независимо от уровня платежеспособности и возраста. Исключением может стать лишь наличие брачного договора, где отдельным пунктом прописывается такое условие или отсутствие у второй половины гражданства РФ.

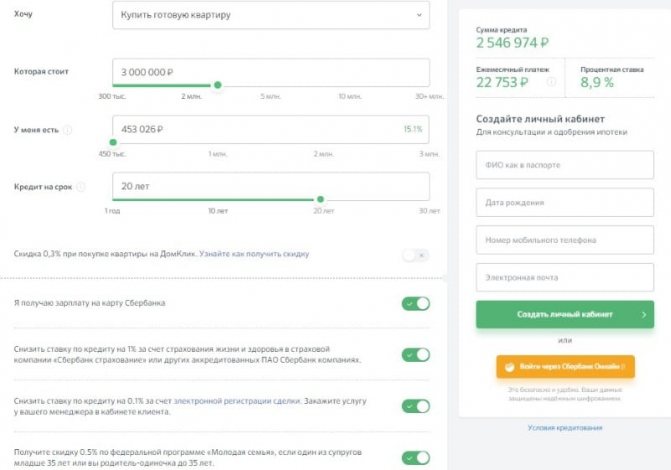

Прикинуть сумму кредита и регулярных выплат можно на сайте Сбербанк-Онлайн

Можно начать с того, чтобы оставить заявку, к ней потребуются:

- паспорт;

- справка 2-НДФЛ за полгода;

- трудовая книжка (копия);

- заявление.

Подать документы можно не только лично, но и онлайн (как подать заявку и документы онлайн{q}). Банк рассмотрит вашу кандидатуру и примет решение (о сроках рассмотрения заявки читайте тут). Обычно это занимает от недели до месяца. Если согласие будет получено, то в течение 60 дней представьте другие документы, о которых говорилось в этой статье.

Кредитная политика банка по оценке рисков рассматривает близких родственников, опираясь на законодательство (Семейный Кодекс РФ), и проверяет прямые горизонтальные и вертикальные связи:

- супруги (жена/муж);

- родители (официальные усыновители);

- дети (в том числе не родные, а усыновленные);

- братья и сестры (в том числе не полнородные – когда прямым кровным родственником является только отец или мать);

- опекуны и их подопечные.

Закон называет сделки между такими родственниками взаимозависимыми, и банк будет относиться к оценочной стоимости жилья максимально подозрительно.

Предлагаем ознакомиться: Как подать на элементы задним числом

Однако более благоприятная ситуация в случае дальних родных. Сделки с братьями или сестрами супругов, а также тещами, тестями, свекрами и свекровями повышают вероятность благоприятного решения по кредиту.

Такой вариант целесообразно сразу озвучить банковскому менеджеру, потому что оценочный рейтинг повысится. Во-первых, не будет прямых угроз к делению семейного наследства, во-вторых, банк будет знать, что покупаемое имущество хорошо знакомо заемщику и вряд ли приведет его к незапланированным расходам.

Если кредит предназначен для родственника и классифицируется в форме ипотечного, сотрудники Сбербанка предложат заполнить подробную форму о семейных связях. Если выявится риск претензий от родных, банк может запросить дополнительный залог, который принадлежит только заемщику.

Лучшие проценты на ипотеку даются при следующих условиях:

- если являешься участником зарплатного проекта;

- при оформлении электронной регистрации сделки;

- при наличии страхования жизни и здоровья (кроме военной ипотеки).

Сбербанк имеет несколько ипотечных программ, которые могут рассматриваться с участием родственников:

- покупка готового жилья (10,2%);

- покупка строящегося жилья, при переоформлении ипотеки внутри семьи (8,5%);

- покупка дома (11,1%);

- с участием материнского капитала (10,2%);

- ипотека для военнослужащих (от 9,5%).

Ограничения по возрасту:

- получение займа возможно с 21 лет;

- полный возврат займа должен произойти до достижения 75 лет (для военнослужащих по программе военная ипотека – до 45 лет).

Так как Сбербанк обладает хорошей автоматизированной базой для проверки заемщиков, пытаться скрывать родственные связи при получении кредита не имеет смысла.

Как оформить долевую собственность на квартиру при ипотеке

После оформления ипотеки и перечисления средств продавцу доли, ее нужно оформить в собственность.

Порядок действий

- Подготовить документы.

- Обратиться в Росреестр.

- Заполнить заявку.

- Дождаться ее обработки.

- Забрать выписку из ЕГРН о том, что у доли новый собственник.

Сразу после оформления права собственности долю нужно будет оформить в залог банка. Альтернативный вариант – предоставить другую недвижимость или имущество в качестве обеспечения кредита. Последний вариант для банка интереснее, так что при таком предложении вероятность одобрения займа будет выше.

Документы

Для оформления понадобятся следующие документы:

- Паспорт заявителя-заемщика.

- Ипотечный договор.

- Подтверждение платежа.

- Документы на долю в квартире предыдущего владельца.

Оформление ипотечного кредита на выкуп доли в квартире может быть очень сложной и затянутой процедурой. Многое зависит от клиента и о того, что именно за доля приобретается

На бесплатной консультации наши опытные юристы разберут и пояснят основные моменты, на которые следует обращать внимание. Кроме того, они же могут представлять интересы заемщика, что значительно повышает вероятность одобрения кредита и исключает возможные махинации

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните Москва и Московская область

- позвоните Санкт-Петербург и область

(1 оценок, среднее: 5,00 из 5) Автор статьи

Наталья Фомичёва

Эксперт-юрист сайта. Стаж 10 лет. Наследственные дела. Семейные споры. Жилищное и земельное право.

Задать вопрос Рейтинг автора

Написано статей

513

-юристу БЕСПЛАТНО!

Напишите свой вопрос, наш юрист БЕСПЛАТНО подготовит ответ и перезвонит вам через 5 минут.

Отправляя данные Вы соглашаетесь с Согласием на обработку ПДн, Политикой обработки ПДн и Пользовательским соглашением

Полезная информация по теме

2

Выселение из муниципальной (неприватизированной) квартиры прописанного человека

После длительного проживания по договору социального найма многие граждане считают…

3

Выселение студентов из общежития

Со временем законы меняются, дополняются новыми актуальными статьями, из них…

1

Как выселить бывшего мужа из квартиры

Любой бракоразводный процесс всегда сопровождается разделом совместного имущества. Если таким…

Как узнать приватизирована квартира или нет

Самый простой вариант понять, приватизирована квартира или нет – проверить…

Приватизация дачи, дома на дачном участке, дачного участка

Несмотря на то, что право на приватизацию существует уже далеко…

Сколько занимает времени, длится приватизация квартиры

Приватизация квартиры – это длительная процедура, складывающаяся из нескольких этапов….

Ипотека под залог доли в квартире с несовершеннолетним

Сделки с недвижимостью, в которых участвуют несовершеннолетние дети, регулируются Семейным (ст.60) и Гражданским (ст.ст. 26, 28, 37) Кодексом РФ и совершаются с участием сотрудников органов опеки. Данная процедура позволяет защитить интересы несовершеннолетних.

Закон разделяет граждан, не достигших 18-летнего возраста, на 2 категории:

- Малолетние (до 14-летнего возраста). Обеспечение законных прав и интересов осуществляется родителями и иными законными представителями.

- Подростки (от 14 до 18 лет). Ребенок вправе участвовать в совершении любого вида сделки, однако, требуется наличие нотариально заверенного письменного согласия родителей. При этом извещать органы опеки и попечительства о совершении сделки с недвижимостью не нужно.

В данном случае банки предлагают клиентам 2 вида кредитования:

- Целевой кредит — выдается на покупку жилья, которое становится залоговым имуществом.

- Не целевой кредит — средства предоставляются на любые цели. В качестве залога выступает недвижимость заемщика.

Где можно получить кредит под долю квартиры: 6 вариантов

По законодательству право на долю не дает собственнику пользоваться конкретной комнатой. Из-за этого реализация кредита под залог доли становится затруднительной. Большинство банков не имеют отдельных программ по кредиту под залог доли в квартире, но есть общие кейсы, предполагающие в качестве объекта обременения квартиры, дома, таунхаусы.

Шансов взять кредит в залог доли в квартире в банке у заемщика мало. Охотнее на сделку идут микрофинансовые организации, для них часть от квартиры в собственности заявителя не является проблемой. Но можно и попытать шансы в классических учреждениях.

Сбербанк

На нецелевые расходы можно взять ссуду под ставку от 13% в год. Основные условия, чтобы получить средства:

- Сумма от 500 тыс. р. до 10 млн р.

- Возврат до 20 лет.

- Валюта – рубль.

- Можно взять до 60% от стоимости объекта.

Клиенту предлагается добровольное страхование за исключением полиса на имущество от риска утраты, порчи, от которого нельзя отказаться по закону. Но при отказе к основной процентной ставке прибавляется 1% годовых. Отсутствуют скрытые платежи и комиссии за оформление, получение денег.

Клиенты банка от 21 года до 75 лет, учитывая возврат долга к этому сроку. Требуется опыт работы от полугода на последнем предприятии.

Альфа-банк

Банк требует, чтобы предоставляемая недвижимость под залог не являлась жилым домом с землей. Программа нецелевая – средства клиент тратит по усмотрению без отчетности. Возможна любая регистрация по месту проживания, не обязательно проживать в месте расположения объекта обременения.

Условия по займу разбиваются на стандартные для всех физических лиц и более выгодные для участников зарплатных программ. Для первой категории доступно получить на условиях:

- от 600 000₽;

- процент 13,49% в год;

- погашение до 30 лет включительно.

Для второй категории все характеристики сохраняются за исключением ставки, для них – 13,19% в год. Получить кредит под залог доли квартиры вправе россияне, граждане Украины и Республики Беларусь.

Возрастные ограничения от 21 года до 70 лет с учетом полной оплаты ипотеки в залог доли в квартире. Опыт работы общий – от года. На последнем предприятии – от 4-х мес.

Реннесанс кредит

Активных кредитных предложений под залог части квартиры в банке сейчас нет. Доступны лишь потребительские займы на небольшие суммы. Максимальную сумму 700 000₽ можно взять по двум кейсам: онлайн через сайт, если посетитель – клиент банка, и при программе расширенного пакета документов. Обработкой заявки специалист занимается 1 день, получить деньги можно в день подачи документов.

ВТБ

Есть ипотечная программа на вторичное жилье. Она подойдет людям, желающим взять кредит под залог комнаты в квартире, которую они намерены приобрести. Специалист из банка проверяет выбранный объект на юридическую чистоту.

Для имеющейся недвижимости есть нецелевая программа. По ней клиент предоставляет квартиру в части города, где присутствует подразделение компании. Нет гарантий, что инвестор примет заявление на кредит в залог доли в квартире. Предложение включает:

- Фиксированную процентную ставку на весь срок, от 12,2% в год.

- Возможность получить до 15 млн р.

- Выдают до половины средств от стоимости объекта.

- Максимальный срок 20 лет, но должен быть кратным 12 мес.

По условиям данной программы собственником жилья может быть и супруг, члены семьи, их разрешается сделать поручителями.

MYZALOG24

Компания поможет взять деньги срочно под залог доли в квартире. Работает для недвижимости, находящейся в Москве, области, Санкт-Петербурге и области. Максимальный срок оплаты до 30 лет, начальная планка 8,5-12% в год.

Факт! Доступны суммы до 100 млн р.

Сотням заемщиков отказывают в срочном кредите под залог доли в квартире. Частный инвестор поможет получить одобрение и меньшую ставку в том же банке. Условия для клиентов лучше, чем по финансовому рынку Москвы и области. Основные преимущества:

- можно взять займ под залог доли в квартире в плохой КИ;

- не обязательно подтверждать платежеспособность, предоставляя лист 2-НДФЛ;

- на получение кредита под залог доли недвижимости не влияет наличие просроченных платежей или долгов, но на предоставляемом объекте не должно быть ареста или обременения.

Получить кредит под залог части квартиры вправе граждане в возрасте от 18 до 79 лет. Аванс возможен до 60% от стоимости имущества.

Сервис подбора лучших предложений

C Beregu.ru заемщик может взять кредит под залог доли в квартире, воспользовавшись поисковой системой на сайте. Сервис помогает получить лучшую программу кредитования, учитывая индивидуальную ситуацию пользователя. Необходимо указать параметры займа, что требуется заложить часть недвижимости, и отвечать на вопросы, касающиеся сделки.

Обзор наиболее выгодных программ кредитования

Если кто-то еще не знает – говорю: самый подходящий залог это всегда квартира. И чем больше она соответствует установленным критериям, тем больше денег под нее дадут и быстрее ее оформят. Каждый банк разрабатывает программы под такой залог: целевые, нецелевые, множество ипотечных предложений для молодых семей.

С частью квартиры усложняется процесс оформления, она менее ликвидна и должна отвечать большему количеству требований, чем целая собственность. Редкий банк готов работать с таким залогом. Проанализировав вместе со мной условия по самым известным программам рынка российского залогового кредитования, Вы и сами в этом убедитесь. В конце обзора оставляю компанию, которая готова работать с таким залогом и предлагает хорошие для заемщика условия предоставления кредита.

«Сбербанк»

Гигант залогового кредитования готов давать деньги под ипотечные программы и бесцелевой займ под залог уже имеющегося в собственности объекта (как жилого, так и не жилого). К сожалению, доля квартиры Сбербанка не интересует – только полная собственность объектов. Для такого обеспечения готовы предоставить:

- годовой процент от 12,5% (зарплатникам – от 12%);

- выплата долга в течение 20-ти лет;

- величина займа не будет более 10 млн. р.

Поскольку программа рассчитана исключительно на частное кредитование, сумма, как мне кажется, достаточна.

«ВТБ 24»

Или правильнее – банк ВТБ, без приставок «24» работает исключительно с залогами квартир, другие объекты как гарантия выплат не рассматриваются. Для залога квартир устанавливается величина не более 50% от оцененной стоимости имущества, в денежном выражении это не более 15 млн. р. Программа также разработана для частных лиц, поэтому сумма (по моему мнению) вполне большая.

На выплаты дается тоже 20 лет, а ставка по процентам начинается с 11,1% годовых.

«Альфа банк»

Как и ВТБ рассматривает залогом собственные квартиры клиентов. Кредитор не даст более 50-60% от цены. При этом ставка по процентам тут повыше, чем в ВТБ – от 13,29%. Зато выплаты можно растянуть до тридцати лет.

Внимание! Если Вы собираетесь кредитоваться с целью ремонта или строительства и готовы подтвердить свои траты – сумма будет определяться с большим процентом от стоимости имущества, но не превысит 60%.

«Россельхозбанк»

Политику предыдущих банков разделяет и Россельхозбанк: ссуды выдаются только под гарантию квартир и таунхаусов – двух самых ликвидных объектов залога.

Здесь вполне можно получить до десяти миллионов рублей, причем предлагается как вариант и валютная ссуда, правда, для нее не указаны ни тарифы, ни условия.

Выплата долга осуществляется только в течение десяти лет, а вот годовые ставки порадовали. Дело в том, что банк их снизил, причем снижение вышло значительное: на 6-7% годовых. Теперь стоимость кредита для «своих» начинается с 12,5%, для остальных – от 13,5%.

В категорию «свои» входят зарплатники и надежные клиенты, а также работники бюджетных сфер.

Как видим, программ кредитования под залог доли имущества не предлагает ни один из крупных банков.

«С залогом»

Это та компания, которая готова кредитовать заемщика с любыми трудностями и при любом объекте недвижимости. В зависимости от ценности объекта может быть предложено и сто миллионов рублей. Хотя и всегда предпочтительнее полная собственность, работники компании будут подбирать займы пока не добьются желаемого результата.

Что еще нужно знать:

- годовой процент от 12;

- выплаты могут быть продлены до тридцати лет.

На кредитную историю и подтверждение платежеспособности не обращается внимание, поэтому без предоставления условия не ухудшаться

Да, и тут оценивают сумму вплоть до 90% от стоимости недвижимости ➠ Заполнить заявку на сайте компании.

В каком банке можно оформить ипотеку на долю в квартире

Первая рассмотренная ситуация — наиболее частый случай, в том числе и потому, что банки предлагают такие форматы кредитования своим клиентам. Правда, оформить ипотеку в абсолютно любом банке не получится. Например, Сбербанк и ВТБ24 такой возможности своим клиентам не предоставляют. Зато купить долю можно с участием заемного капитала ДельтаКредит банка, Газпромбанка, ФК «Открытие» и некоторых других финансовых учреждений.

Ипотеку на долю квартиры от ДельтаКредит банка

ДельтаКредит банк — это одно из немногих финансовых учреждений, предлагающих купить долю, даже если человек не является собственником оставшейся части недвижимости

Важно, чтобы сам клиент удовлетворял ряду обязательных требований:

- возраст — от 20 до 65 лет (верхняя граница указана на момент полного погашения задолженности перед банком);

- наличие места работы (банк также кредитует ИП и соучредителей компаний).

В ДельтаКредит банке оформить ипотеку могут не только российские граждане, но и иностранцы, что позволяет одолжить деньги на покупку доли в квартире лицам с другим гражданством, работающим в России.

Перечень документов в этом банке тоже небольшой. Обязательным является паспорт, заверенная на работе копия трудовой книжки и справка о доходах (может быть использована не только унифицированная форма 2-НДФЛ, но и форма самого банка). Для бизнесменов последний документ не потребуется, так как они предоставляют налоговую декларацию и управленческую отчетность.

Такая ипотека в 2018 году выдается на срок до 25 лет. Размер первоначального взноса зависит от того, последней или нет является доля в квартире. Если после оформления ипотеки вся квартира переходит в собственность заемщика, то ему достаточно самостоятельно оплатить не менее 10% от стоимости. Если же у других долей будут иные собственники, то размер первоначального взноса увеличивается до 25%.

Предельных ограничений по размеру займа банк не устанавливает, каждая ситуация рассматривается отдельно. А вот минимальная сумма ограничивается 600 000 рублей для Москвы и Московской области. В других регионах этот показатель снижен вдвое — до 300 000 рублей.

Процентная ставка зависит от размера первого взноса, полноты пакета документов типа деятельности, наличия страховки. Также банк предлагает услугу по единовременному снижению процентной ставки на 4% за определенную плату. Вообще же процентная ставка варьируется от 8,25% годовых (с учетом снижения).

Тинькофф банк

Самостоятельно Тинькофф банк ипотечные кредиты не выдает, зато он выступает посредником между клиентом и банками-партнерами, в число которых входят Газпромбанк, ДельтаКредит банк, Абсолют банк и другие. Это финансовое учреждение предлагает следующие условия ипотеки на долю в квартире:

- срок кредитования — от 1 до 25 лет;

- процентная ставка — от 10 до 18% годовых;

- размер первого взноса — 10%;

- размер займа — от 300 000 до 100 000 000 рублей.

Претендовать на получение ипотеки могут граждане в возрасте от 18 до 70 лет при наличии работы (от 1 месяца), определенного общего стажа (от 1 года) и возможности подтверждения своих доходов справкой 2-НДФЛ. А вот требования к наличию гражданства или ипотеки Тинькофф банк не предъявляет.

Плюсом обращения в Тинькофф банк является то, что он отправляет заявки с одним пакетом документов сразу во все банки-партнеры, увеличивая при этом шансы на оформление ипотеки заемщиком.

Газпромбанк

В Газпромбанке возможно оформление ипотеки исключительно на последнюю долю в квартире. Сейчас там как раз действует фиксированная ставка в размере 9% годовых, вообще же деньги выдают под 9,2% годовых и выше. Условия у ипотечного займа на долю в квартире следующие:

- сумма — от 500 000 рублей (максимальный размер зависит от региона оформления ипотеки, например, для Москвы и Санкт-Петербурга он составляет 60 000 000 рублей);

- срок возврата — от 1 до 30 лет;

- первый взнос — от 10% (если клиент хочет оформить ипотеку по 2 документам, то размер первоначального взноса увеличивается до 40% от стоимости жилья).

Для оформления ипотеки на долю квартиры в Газпромбанке потребуется российское гражданство и постоянная прописка в регионе присутствия финансового учреждения. Также клиент должен иметь положительную кредитную историю, быть в возрасте от 20 до 65 лет, иметь непрерывный и общий стаж в размере 6 и 12 месяцев соответственно.

Как выкупить долю в квартире в ипотеку у родственников, третьих лиц

Закон не делает разницы между покупкой квартиры у родственников или третьих лиц. Правила везде одинаковые. Но вот банки далеко не всегда согласны оформить кредит, когда получателем средств становятся родные (пусть даже и отдаленные) потенциального заемщика. Дело в том, что подобная схема имеет все признаки мошенничества. Получивший платеж от банка владелец доли может разделить ее с заемщиком и последний, что бывает нередко, может просто перестать выполнять свои обязательства по кредиту.

И это является второй причиной того, что банки позволяют взять ипотечный кредит на покупку доли в квартире не слишком часто. С ней сложной что-то сделать дальше. Отдельное жилье можно продать, но мало кому понадобиться небольшая (общая или раздельная) жилплощадь в одной квартире с абсолютно посторонними людьми.

Оптимальный вариант покупки доли в ипотеку, который будет одобрен банком с большой долей вероятности – приобретение последней оставшейся доли, когда у заемщика уже оформлена в собственность вся остальная квартира. К сожалению, подобное бывает не слишком часто.

Порядок действий

Чтобы получить ипотечный кредит на выкуп доли в квартире нужно следовать данной инструкции:

- Выбрать подходящий банк. Примерный перечень финансовых организаций, выдающих (пусть и не слишком часто) подобные кредиты представлен ниже, но помимо них можно пробовать обращаться абсолютно в любой банк, занимающихся ипотечными займами.

- Подготовить пакет документов (подробнее см.ниже).

- Собрать первоначальный взнос. Абсолютное большинство банков не выдают ипотечные кредиты без первоначального взноса. Единственный небольшой альтернативный вариант – использовать в качестве такого взноса материнский капитал.

- Обратиться в банк. Проще всего это сделать в режиме онлайн, однако если нужно обсудить все вопросы, нужно посещать отделение финансовой организации лично.

- Заполнить заявление по форме банка. Выполняется на месте. У каждой организации есть свой вариант такой бумаги.

- Передать менеджеру документы и заявление. Если это возможно, рекомендуется забрать ответную бумагу о том, что заявление принято и будет рассмотрено на кредитном комитете.

- Ожидать решение банка. В среднем, в зависимости от того, куда клиент обращается, на это может уйти от нескольких дней, до месяца.

- Получить решение. Если оно отрицательно – искать другой банк. Если положительное – двигаться дальше.

- Подписать кредитный и залоговый договора. Обычно это выполняется у нотариуса с одновременным заверением, однако у некоторых банков есть свои нотариусы, которые все это делают «на месте».

- Получить подтверждение факта оплаты.

- Оформить право собственности на приобретенную долю в квартире.

Документы

Конкретный перечень документов может сильно видоизменяться от банка к банку, однако чаще всего он выглядит примерно так:

- Паспорт заемщика.

- Справка о доходах (2-НДФЛ или аналоги).

- Копия трудовой книжки.

- Документы на долю в квартире.

- Документы продавца.

Расходы

Покупка доли в ипотеку предполагает достаточно большое количество всевозможных расходов связанных, в первую очередь, с требованиями банка. Усредненный список будет выглядеть так:

| Тип расходов | Сумма платежа |

| Оплата услуг нотариуса | 1000-2000 рублей |

| Страхование жизни | Индивидуально |

| Страхование недвижимости | Индивидуально |

| Первоначальный взнос | От 10% размера кредита |

| Оформление права собственности | 2000 рублей с человека |

И разумеется придется ежемесячно выплачивать полученный кредит + проценты. Также следует учитывать, что за обладание долей нужно ежегодно платить налог. Его размер также зависит от региона.

Сумма страховки напрямую зависит от суммы кредита и рыночной стоимости доли. Обычно банк заинтересован в том, чтобы оформить все быстро и получить максимальную выгоду. Как следствие, лучше соглашаться на его условия. В частности – на предложенную страховую компанию.

Отдельно нужно учитывать тот факт, что вариант с приобретением доли в ипотеку и так не слишком интересен банку и если клиент будет «качать права», то рискует тем, что ему просто откажут в кредитовании.

Сроки

Как и многие другие элементы, сроки также зависят преимущественно от банка. Подготовка документации и обращение в банк вряд ли могут отнять больше 1 дня, а вот заявка может рассматривать и около 1 месяца. На практике, решение обычно выдается в течение 1 недели, но рассчитывать стоит на самый негативный вариант. Само оформление всех договоров и заключение сделки также обычно проходит в течение 1 дня, как и перечисление средств продавцу. Ну а на оформление права собственности уйдет еще порядка 1-2 недель. Итого, вся операция займет от 1 недели и до 1 месяца.

Куда обратиться?

Какие банки дают ипотеку на долю в квартире?

Сбербанк

Одним из банков, который готов кредитовать приобретение доли жилья является Сбербанк. Но получить кредит можно только при условии, что после сделки вся квартира будет принадлежать заемщику, либо вторая часть остается в собственности у супруга или супруги. В залог Сбербанк оформляет только всю недвижимость. Сейчас банк предлагает следующие условия:

- Сумма кредита от 300 тысяч до 15 миллионов рублей, причем его размер не может превышать 80% стоимости объекта.

- Процентная ставка от 12% годовых.

- Срок кредитования – до 30 лет.

Сбербанк допускает привлечение созаемщиков. Особенно приветствуется ситуация, когда в его качестве выступает супруг или супруга заемщика. Недвижимость при этом может находиться в совместной собственности.

Сделка происходит по стандартной процедуре: деньги клиент получает после регистрации ипотечного договора.

Газпромбанк

Также кредит на приобретение последней доли в квартире предоставляет Газпромбанк. Ипотека оформляется на следующих условиях:

- Сумма кредита до 45 миллионов рублей.

- Процентная ставка от 12% годовых.

- Срок кредитования – до 30 лет.

- Размер первоначального взноса за счет личных средств заемщика – не менее 15%.

Обязательным является страхование жилья от риска повреждения или физической утраты. В отдельных случаях банк может потребовать заключить договор титульного страхования.

Стоит обратить внимание, что Газпромбанк не выдаст кредит, если жилье попадает под одну из категорий:

- объект находится в аварийном состоянии или подлежит капитальному ремонту;

- комнаты в коммунальных квартирах;

- малосемейки;

- дома, имеющие деревянные внешние стены;

- «хрущевки», если дом находится в Москве или Московской области.

Русский ипотечный банк

Одним из немногих банков, которые дает кредит на приобретение комнаты, когда после сделки объект не переходит в полную собственность заемщика, является Русский ипотечный банк. Кредит «Не последняя комната» выдается на следующих условиях:

- Сумма кредита не менее одного миллиона рублей.

- Заемщик за счет собственных средств должен оплатить не менее 25% стоимости комнаты.

- Допускается использование материнского капитала, при этом сумма первоначального взноса может быть снижена на размер сертификата.

- Базовая ставка – от 14,5% годовых. Ее размер для конкретного заемщика зависит от суммы кредита и первоначального взноса.

- Максимальный срок ипотечного договора составляет 25 лет.

Русский ипотечный банк требует заключения договора страхования недвижимости, жизни и здоровья заемщика и титульного риска. От заключения двух последних договоров заемщик вправе отказаться, но банк тогда повысит процентную ставку по кредиту.

По данной программе можно получить и кредит на покупку доли квартиры, когда заемщик после сделки становится собственником всего объекта. В такой ситуации банк снизит ставку на 0,5%.

Банк «Зенит»

Кредит на покупку доли или комнаты в квартире предоставляет банк «Зенит». Условия следующие:

- Минимальная сумма кредита: 800 тысяч рублей для Москвы и Московской области, 270 тысяч рублей для остальных регионов.

- Максимальная сумма кредита: 14 миллионов рублей для Москвы и Московской области, 10,5 миллионов рублей для остальных регионов.

- Процентная ставка зависит от размера первоначального взноса и срока кредитования:

- взнос 20-30%, ставка 15%-15,5%;

- взнос 30-50%, ставка 15,25-15,75%;

- взнос от 50%, ставка 15-15,5%.

- Срок кредитования не может превышать 25 лет и должен быть кратен 12 месяцам.

- При отказе заемщика заключать договор страхования своей жизни и здоровья, а также договор титульного страхования недвижимости, банк повышает ставку на 3 процентных пункта.

Транскапиталбанк

При желании купить комнату в квартире можно обратиться в Транскапиталбанк. Ипотека оформляется на следующих условиях:

- Сумма кредита – от 500 тысяч рублей.

- Первоначальный взнос не менее 20% стоимости объекта.

- Максимальный срок кредитования 25 лет.

Банком допускается привлечение до 4 созаемщиков. Кроме договора страхования недвижимости для заемщиков, чей возраст превышает 65 лет, обязательным является заключения договора страхования жизни и здоровья.

Таким образом, несмотря на повышенный риск таких операций, на рынке работает немало банков с конкурентоспособными условиями, готовых предоставить кредит на покупку доли или комнаты в квартире.

Как происходит раздел имущества при наличии детей

Наличие у пары несовершеннолетних детей при разделе общего имущества практически не учитывается. Это касается также ипотечного жилья. Другое дело, если в этой недвижимости дети имеют свои собственные доли. В таком случае распоряжаться ими просто по своему усмотрению родители не смогут. На каждую сделку придется получать согласие органов опеки.

Особую трудность вызывает раздел ипотечного жилья, если на его площади зарегистрированы несовершеннолетние, а кредит до конца не погашен. В таком случае у родителей имеется только один выход. Им придется выплатить всю задолженность, снять обременение с квартиры и далее раздел имущества осуществлять на общих основаниях.

Если ипотечное жилье принадлежит обоим супругам и кредит за него погашен, при разделе имущества через суд наличие несовершеннолетних детей может учитываться в дух случаях:

- Дети имеют свои доли.

- Дети остаются после развода проживать с родителем, у которого нет другого жилья, плюс его доход не превышает доход бывшего супруга. В таком случае родителю, с которым остаются дети, может достаться большая часть квартиры. Но вопрос решается на усмотрение судьи (ст. 39 СК РФ).

Любые решения в отношении недвижимости, если они касаются интересов несовершеннолетних детей, должны обязательно согласовываться с органами опеки и попечительства.

Если вложен материнский капитал

На основании ФЗ РФ № 256 (от ) семьи с двумя детьми имеют право на получение материнского капитала. Эту целевую выплату большинство семей расходует на улучшение жилищных условий, включая погашение ипотечного кредита.

Согласно ст. 10, если маткапитал расходовался на приобретение или реконструкцию жилья, все члены семьи в нем получают равные доли в собственность. Эта норма относится и к ипотечному жилью. После погашения долга в квартире выделяются равные доли для родителей и детей.

Разделить квартиру в судебном порядке

В чем причины подобной осторожной политики?

Рассмотрим пример, в котором четырехкомнатная квартира принадлежит трем людям, у одного из которых по документам две комнаты. Если он решит выкупить части у остальных владельцев, а те не будут против получить денежное вознаграждение, этот человек обязан выплатить каждому собственнику положенную ему компенсацию. Сумма будет рассчитываться, исходя из рыночной стоимости объекта и пропорционально находящейся во владении каждого гражданина доле.

На этом этапе остаётся один собственник, который и решает вопросы касаемо ипотеки с банком. Есть несколько причин, по которым кредитор будет проверять все документы подобной сделки предельно тщательно, чтобы не лишиться денег. Первая – продать долю в квартире в ипотеку часто решают между собой близкие родственники, выступающие в роли совладельцев.

По статистике около 90% инцидентов происходит с женами и мужьями после развода (квартира покупается в кредит, второй супруг вынужден стать созаемщиком, за что после выплаты долга по документам получает свою часть недвижимости). Т.е. на практике сделка происходит между родственниками: братом и сестрой, родителями и ребенком и т.д.

По статистике около 90% инцидентов происходит с женами и мужьями после развода (квартира покупается в кредит, второй супруг вынужден стать созаемщиком, за что после выплаты долга по документам получает свою часть недвижимости). Т.е. на практике сделка происходит между родственниками: братом и сестрой, родителями и ребенком и т.д.

Заемщик получает деньги, передает покупателю – близкому человеку, после чего по взаимной договоренности забирает обратно и спокойно гасит ими задолженность. Банку это не дает ровным счетом ничего, ведь обязательства исполняются и убытков нет, но фактически это уже мошенничество, а некоторые финансовые организации слишком дорожат репутацией, чтобы идти на такие сделки.

Другая сложность в том, что не всегда заемщик остается единоличным собственником, как в примере с четырехкомнатной квартирой. Можно ли купить долю в квартире в ипотеку задумываются те люди, у которых не хватает средств на приобретение полноценной квартиры. Предположим, клиент купил лишь одну комнату, а спустя пару лет обанкротился и больше не может платить. Продать долю квартиры с аукциона по выгодной цене, чтобы покрыть убытки, довольно непросто: спрос на такие объекты крайне низкий. В итоге банк остается без денег и с кусочком недвижимости, которую проблемно реализовать.

Поэтому ключевое условие получения такой ипотеки – после заключения сделки клиент становится единоличным собственником объекта (целой квартиры вместе с купленной им долей).

Досрочное погашение

Кредитор рассчитывает получить прибыль от уплаты процентов: чем дольше заемщик выплачивает займ, тем больше получает заимодатель, ничем не рискуя, поскольку квартира в залоге. Это обстоятельство обуславливает наличие в некоторых ипотечных соглашениях условия, предусматривающего компенсацию заимодателю в случае досрочного погашения.

Не все банки требуют возмещение при погашении не в срок – это положение ипотечного договора уточняется перед подписанием документов. Если же данный пункт есть, то закрыть ипотеку возможно после уплаты дополнительного платежа – только в этом случае допускается снятие обременения.

Использовать долю как залог и брать ипотеку под нее уместно при выкупе иных наделов в той же квартире, после чего заемщик становится владельцем всего объекта. В иных случаях такая операция не имеет смысла, поскольку любая покупаемая жилая недвижимость выступит залогом, и ипотечный кредит выдадут без проблем.