Как взять ипотеку на квартиру

Содержание:

- Рейтинг банков, выдающих ипотеку в 2020 году по %-ставке

- На кого оформляется квартира, кому принадлежит

- Что делать после одобрения ипотеки?

- По поводу способов экономии при использовании схем с ипотечными кредитами

- С использованием банковской ячейки

- Материнский капитал и молодая семья

- Что потребуется при оформлении ипотеки

- Как подобрать квартиру для приобретения в кредит

- Сбор документов

- Плюсы и минусы ипотечного кредита

- Расходы при оформлении ипотеки в Сбербанке

- Дополнительные условия получения ипотечного кредита

- Проблемы при оформлении ипотеки

- Сколько нужно зарабатывать?

Рейтинг банков, выдающих ипотеку в 2020 году по %-ставке

Исходя из того, что в 2020 году среднестатистическая стоимость однокомнатной квартиры в столице составляет порядка 8 миллионов рублей мы составили рейтинг банков, выдающих ипотеку в Москве, отсортированный по процентной ставке ипотечного кредита на 20 лет.

| Банк | Ставка | Первый взнос | Платеж, руб | Переплата, руб | Подтверждение дохода |

|---|---|---|---|---|---|

| Тинькофф Банк | от 9,00% | от 15% | 53 957 | -6 949 703 | по форме банка, 2-НДФЛ, 3-НДФЛ |

| Банк Возрождение | от 9,20% | от 10% | 54 730 | -7 135 098 | по форме банка, 2-НДФЛ, 3-НДФЛ, ПФР |

| Банк ДельтаКредит | от 9,25% | от 15% | 54 923 | -7 181 623 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| МКБ | от 9,49% | от 15% | 55 858 | -7 405 906 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ, по банковскому счету |

| Газпромбанк | от 9,50% | от 10% | 55 897 | -7 415 285 | по форме банка, 2-НДФЛ, по банковскому счету |

| Россельхозбанк | от 9,60% | от 20% | 56 288 | -7 509 231 | по форме банка, 2-НДФЛ, 3-НДФЛ |

| Банк Открытие | от 9,65% | от 15% | 56 485 | -7 556 305 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| Банк ДОМ.рф | от 9,75% | от 20% | 56 872 | -7 649 282 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| Банк АК БАРС | от 9,90% | от 20% | 57 470 | -7 792 686 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ, по банковскому счету |

| Сургутнефтегазбанк | от 9,90% | от 20% | 57 470 | -7 792 686 | в свободной форме, 2-НДФЛ |

| Совкомбанк | от 9,90% | от 15% | 57 470 | -7 792 686 | по форме банка, 2-НДФЛ, 3-НДФЛ, ПФР |

| Альфа-Банк | от 9,99% | от 20% | 57 826 | -7 878 191 | в свободной форме, по форме банка, 2-НДФЛ |

| ЮниКредит Банк | от 10,00% | от 15% | 57 865 | -7 887 705 | 2-НДФЛ, 3-НДФЛ |

| ВТБ | от 10,10% | от 20% | 58 262 | -7 982 986 | по форме банка, 2-НДФЛ, 3-НДФЛ |

| Промсвязьбанк | от 10,10% | от 15% | 58 262 | -7 982 986 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ, по банковскому счету |

| Связь-Банк | от 10,25% | от 20% | 58 860 | -8 126 394 | по форме банка, 2-НДФЛ, ПФР |

| Райффайзен Банк | от 10,25% | от 15% | 58 860 | -8 126 394 | по форме банка, 2-НДФЛ, 3-НДФЛ, ПФР |

| СМП Банк | от 10,29% | от 15% | 59 020 | -8 164 734 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| Банк Уралсиб | от 10,30% | от 15% | 59 060 | -8 174 326 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| Запсибкомбанк | от 10,30% | от 20% | 59 060 | -8 174 326 | 2-НДФЛ |

| Банк Санкт-Петербург | от 10,75% | от 20% | 60 869 | -8 608 560 | в свободной форме, 2-НДФЛ, 3-НДФЛ |

| Банк Зенит | от 10,75% | от 15% | 61 040 | -8 651 594 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ, ПФР |

| Сбербанк | от 10,80% | от 20% | 61 071 | -8 657 120 | по форме банка, 2-НДФЛ, 3-НДФЛ, ПФР |

| Абсолют Банк | от 11,50% | от 20% | 63 930 | -9 343 259 | в свободной форме, по форме банка, 2-НДФЛ, 3-НДФЛ |

| РНКБ | от 11,50% | от 10% | 63 930 | -9 343 259 | в свободной форме, 2-НДФЛ, 3-НДФЛ |

| Банк Центр-Инвест | от 12,20% | от 10% | 66 855 | -10 045 163 | в свободной форме, 2-НДФЛ, 3-НДФЛ |

| СКБ Банк | от 14,00% | от 20% | 60 139 | -8 433 365 | по форме банка, 2-НДФЛ |

На кого оформляется квартира, кому принадлежит

После подписания всех документов, покупатель переоформляет право собственности на себя. Он является полноценным собственником этой квартиры. Однако нужно помнить, что сразу после оформления права собственности жилье оформляется в залог банка.

Из-за этого, несмотря на то, что жилье формально является собственностью покупателя, сделать он с ним практически ничего не может. Банк контролирует любые действия с недвижимостью и за невыполнение обязательств перед Сбербанком, могут последовать штрафные санкции или вообще банк выдвинет требование о досрочном погашении кредита.

Что делать после одобрения ипотеки?

Когда банк выносит окончательное решение по выдаче ипотеки, следует переходить к другой фазе сбора пакета документов.

Заявителю обязательно потребуется принести договор купли-продажи, страховой полис. Затем недвижимость нужно будет зарегистрировать в собственность. Далее обязанность заключается в своевременном внесении платежей по кредиту.

Если ипотечный кредит был оформлен в Сбербанке, ежемесячные платежи по кредиту можно вносить дистанционно через личный кабинет Сбербанк Онлайн. О том, как платить за кредит через Сбербанк Онлайн читайте здесь.

Популярные вопросы по теме статьи:

Какие документы нужны для ипотеки?

Чтобы оформить ипотеку, необходимо в первую очередь подать заявку на ипотечный кредит в банк. Если ее оформят, нужно подготовить пакет документов, соответствующий выбранной программе. Однако основной перечень от заемщика является неизменным:

- паспорт;

- второй документ, удостоверяющий личность;

- справка о доходах;

- согласие супруга/супруги на ипотечный кредит;

- свидетельства о рождении детей, если они есть.

Далее заемщик предоставляет документы в зависимости от выбранной программы. К примеру, для ипотеки на строящееся жилье требуются:

- договор с застройщиком;

- кадастровый паспорт, строящегося жилья;

- экспертная оценка квартиры;

- подтверждение разрешения на строительство.

Для ипотеки на вторичное жилье нужны документы от продавца, подтверждающие чистоту сделки.

Для участия в программе «Военная ипотека», нужна предварительная регистрация и подача рапорта по месту службы.

Сколько рассматривают документы на ипотеку?

Срок рассмотрения документов на ипотеку, как правило, состоит из двух этапов. В течение 5-15 дней (зависит от банка) рассматривается предварительная заявка, которую в большинстве случаев можно оформить онлайн.

Если по предварительной заявке приходит одобрение, необходимо явиться в банк и получить список необходимых документов. Собрать их и в назначенный день и час принести в банк. Срок рассмотрения полного пакета документов не может превышать 30 дней.

Что делать, если банк отказал в предоставлении ипотечного кредита?

Банк, как правило не называет причин отказа, однако чаще всего решение связано с низкой заработной платой, наличием других кредитных обязательств, отсутствием стабильной работы.

Подавать заявку на ипотеку повторно, следует при условии, что как-то изменилось финансовое положение.

Можно ли оформить ипотеку без справки о доходах?

Есть несколько вариантов оформить ипотеку без справки о доходах.

- Обратиться в банк, где у вас действует зарплатная карта. Такие клиенты могут оформлять кредиты и ипотеку без предоставления справки о доходах, так как в банке уже имеется вся необходимая информация. Кстати, зарплатные клиенты, как правило, могут оформить ипотеку по ускоренной программе и сниженной процентной ставке.

- Второй вариант, оформить ипотеку под залог. Если имеется другая недвижимость в собственности, можно оформить ипотеку под нее. Это будет гарантом для банка, что в случае прекращения выплат она отойдет к нему.

Можно ли оформить ипотеку по 2-м документам?

Многие банки сегодня предлагают оформить ипотеку по двум документам. Однако, углубившись в условия программ, становится ясно, что действует это предложение только для зарплатных клиентов. Паспорт и второй документ, удостоверяющий личность позволят зарплатным клиентам Сбербанка, оформить там ипотеку. Главное, чтобы доходы были хорошими.

Как выдают ипотеку: наличными или на карту?

Если ипотека оформляется на новострой, банк перечисляет сумму строительной компании, а заемщик получает график внесения платежей и непосредственно в саму строительную компанию деньги не несет. Он обязан ежемесячно перечислять установленную сумму, банку.

При оформлении ипотеки на вторичное жилье, деньги, как правило, переводят на специально открытый счет или дебетовую карту. Наличными в банке ипотеку не выдают, но их можно снять с пластиковой карты (к примеру, в банке Тинькофф действует такая схема).

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

- Ипотека Альфа Банк: условия для физических лиц

- Ипотека на строительство дома в Сбербанке: условия в 2020

- Ипотека в Крыму для молодой семьи (2018)

- Ипотека в Газпромбанке для физических лиц и работников банка

- Как в Сбербанке взять ипотеку под материнский капитал

- Ипотека для бюджетников в Сбербанке

- Рефинансирование ипотеки в ВТБ банке: условия, ставка

- Как оформить ипотечный кредит в банке Юникредит?

- Как взять ипотеку в Райффайзенбанке в 2019 году?

По поводу способов экономии при использовании схем с ипотечными кредитами

Ещё когда оформляется пакет документации, заёмщики тратят свои средства на дополнительные услуги. На них можно сэкономить. К примеру, во многих банках придётся заплатить за само рассмотрение заявки и выдачу кредита. Стоит выбирать организации, где за эти услуги вообще не платят, либо где дополнительные средства за это вносить не нужно.

Сэкономить можно и на других сферах деятельности:

- Сами процентные ставки по договору.

- Услуги нотариуса.

- Страхование.

- Независимые оценщики.

Рассмотрим другие варианты для экономии, не столь очевидные.

Многие пользуются услугами риэлтеров, когда ищут подходящую квартиру. Но их работа может стоить от 4% от цены на саму недвижимость. Поиском подходящего жилья любой гражданин способен заниматься самостоятельно. Надо лишь потратить некоторое время, приложить определённые усилия. Но результат полностью себя окупает. Рекомендуется поискать дополнительные пути, позволяющие снизить ежемесячную плату.

Отдельно рассчитываются сроки. Чем они больше – тем больше будет процентная ставка.

С использованием банковской ячейки

Взаиморасчеты через ячейку – один из самых безопасных способов передать нужную сумму при оформлении жилищного кредита. Когда банк перечисляет деньги по ипотеке продавцу и как происходит оплата квартиры:

- Вам нужно договориться со второй стороной сделки о том, что вы желаете оплатить недвижимость при помощи банковской ячейки. Уточните, кто будет оплачивать эту услугу, но обычно расходы ложатся на покупателя.

- Далее составляется в том банке, где вы берете ипотеку. В нем прописываются условия доступа к содержимому, в частности, получение только после успешной регистрации сделки в Росреестре.

- Когда перечисляют деньги по ипотеке продавцу? После наступления оговоренного события он сам забирает средства из банковской ячейки. Если сделка срывается, покупатель получает обратно положенную в сейф сумму.

Эта схема передачи денег при ипотеке практически не имеет рисков и надежно защищает обе стороны от мошенничества. Из минусов стоит отметить расходы. В среднем придется заплатить 1,5-2 тысячи рублей, но это невысокая цена за собственное спокойствие.

Материнский капитал и молодая семья

Материнский капитал выдается государством при появлении в семье второго ребенка после января 2007 года. Он представляет собой сертификат на сумму 453 026 рублей (для 2021 года).

Материнский капитал может быть предоставлен в качестве первоначального взноса во время оформления ипотечной ссуды. Направить его можно как на покупку готового жилья, так и строящегося. Квартира должна быть оформлена в собственность заемщика, супруга и детей.

Материнский семейный капитал может быть использован для погашения ссудной задолженности по действующей ипотеке. Для этого необходимо направить официальный запрос в Пенсионный Фонд РФ.

Сертификат можно использовать совместно с программой «Молодая семья». Условия участия:

- на двоих приходится 42 м2 площади квартиры, а на троих – по 18 м2 на каждого;

- жилплощадь нарушает установленные санитарно-технические нормы;

- семья живет в одном помещении с больным человеком, которому по закону необходимо жить отдельно;

- возраст участников до 35 лет.

При соответствии условиям законодательства, заемщик получает до 40 % от стоимости недвижимости. Размер субсидии определяется индивидуально.

https://youtube.com/watch?v=M24MYsoEPc0

Что потребуется при оформлении ипотеки

Чтобы оформить кредит на жильё, заемщик должен соответствовать требованиям банка и собрать внушительный пакет документов. Условия выдачи отличаются в зависимости от выбранного банка. Например, одни выдают денежные средства только при наличии российского гражданства, а в других взять ипотеку могут и иностранные граждане.

В целом перечень требований к заемщику сводится к следующим характеристикам:

-

Возраст клиента – от 21 года до 75 лет на момент погашения. Некоторые банки могут снизить нижнюю границу до 18 лет.

-

Наличие постоянной регистрации на территории РФ. При этом приобретаемый объект может находиться в другом регионе.

-

Платежеспособность. Обязательно наличие официального дохода в достаточном размере для погашения ипотеки и других обязательств клиента. Платежеспособность подтверждается справкой по форме 2-НДФЛ или выпиской по счету, если вы получаете заработную плату на карту того банка, где оформляется ипотека. Общая сумма ежемесячных платежей не должна превышать 40% от дохода. При необходимости повышения уровня платежеспособности можно привлечь созаемщиков.

-

Трудовой стаж. Как правило, чтобы получить кредит на жильё, заемщик должен отработать на текущем месте не менее 6 месяцев и иметь общий стаж не менее 1 года за последние 5 лет. Срок занятости подтверждается копией трудовой книжки, заверенной работодателем. Если клиент получает заработную плату на карту банка-кредитора, то в этом случае достаточно 3-х зачислений, то есть нужно отработать всего 3 полных месяца (подтверждающие документы не потребуются).

-

Кредитная история. Клиенты с положительной репутацией могут рассчитывать на одобрение заявки под сниженные процентные ставки. Если кредитная история испорчена, то вам придется столкнуться с отказом банка. В этом случае помощь в получении ипотеки могут оказать ипотечные брокеры, которые подберут кредитора с максимально лояльными условиями.

-

Наличие первоначального взноса. С учетом выбранной ипотечной программы он может составлять от 10 до 50% от стоимости жилья.

Если в сделке участвуют созаемщики, то к каждому из них предъявляются аналогичные требования. Супруги выступают созаемщиками в обязательном порядке даже при отсутствии дохода и постоянного места работы.

Для получения ипотеки определенные требования касаются и приобретаемого имущества. Жилье оценивается с точки зрения материалов, при помощи которых выполнялось его строительство, наличия инфраструктуры, коммуникаций, подъездных путей, территориального расположения. На основании всех этих факторов определяется степень ликвидности объекта недвижимости и возможность передачи его в залог. Также оформление ипотечного кредита потребует предоставления документов на приобретаемую недвижимость, а именно:

-

проект договора купли-продажи;

-

кадастровый паспорт;

-

документы, подтверждающие право собственности на готовое жилье;

-

отчет об оценке.

Если приобретается недвижимость на этапе строительства, то необходимо собрать пакет разрешительных документов от застройщика.

Как подобрать квартиру для приобретения в кредит

Что такое ипотека? Это возможность стать обладателем собственных квадратных метров, которая будет выгодна тогда, когда разумно ею воспользоваться. Стоит отметить, что техническая сторона приобретения квартиры в кредит не представляет никакой сложности. Как купить квартиру? Для этого стоит пройти несколько этапов:

- Подобрать квартиру, которую бы вы хотели приобрести по ипотечной программе и стать ее собственником.

- Нужно определиться с банковской организацией, предложениями тех или иных банков.

- Расписаться на всех подготовленных документах.

- Совершить сделку и стать обладателем жилья, которое вы себе выбрали на законных основаниях.

Дальше можно узнать детальнее обо всех этапах. Однако в них по-прежнему нет ничего сложного. Стоит только прийти в любой банк и ознакомиться с предложениями сотрудников и программами, которые предлагают банковские организации. Вам предложат консультацию. Чаще всего она не занимает больше двадцати минут. Далее нужно будет определиться с тем, по какой программе удобнее получить средства, ознакомившись со всеми нюансами и тонкостями.

Подвох заключается в совершении многих стратегических погрешностей, если вы решили приобрести дом, взяв ипотеку в банковской организации. Последствия могут стоить очень дорого, а исправлять их нужно буде на протяжении длительного периода времени.

Сбор документов

Перечень документов можно получить после вынесения положительного решения по заявке.

Вместе в заявкой понадобится предъявить:

Если заявка одобрена, заемщику нужно подготовить следующие документы:

| Трудовая книжка | копия, заверенная бухгалтерией по месту работы |

| Документ на выбор | СНИЛС, водительское удостоверение и др. |

| Справка по форме 2-НДФЛ | и технические документы на объект недвижимости |

При привлечении поручителей от них требуются те же документы.

Документы на залоговую недвижимость (большинство из которых можно получить у продавца):

| Отчет о рыночной стоимости объекта | и подробным его описанием (заказывается у оценочной организации) |

| Выписка из ЕГРН | подтверждающая право собственности на жилье (из Росреестра) |

| Документ-основание права собственности | договор купли-продажи, мены, дарения, акт приватизации |

| Технический или кадастровый паспорт | с планом квартиры (выдается БТИ) |

| Предварительный договор с продавцом | При наличии |

В течение нескольких дней банк осуществляет проверку представленных документов. Следует понимать, что банк может отказать в выдаче ипотеки без объяснения причин.

В случае отказа банка по причине несоответствия подобранного жилья установленным требованиям, заемщику потребуется подобрать другое жилье, которое будет удовлетворять всем критериям банка.

Ипотека является инструментом, который позволяет приобрести свою квартиру без продолжительного процесса накопления средств.

Ипотечное кредитование выгодно по причине того, что на протяжении всего его срока, который составляет, в среднем, 15 лет, стоимость жилья не меняется, вне зависимости от экономической ситуации.

Видео: Как взять ипотеку на квартиру:

https://youtube.com/watch?v=WWpDC4mel08

Плюсы и минусы ипотечного кредита

При оформлении ипотеки в залоге у банка будет покупаемая недвижимость. Поэтому нужно осознанно и ответственно подходить к кредиту. Будущему заемщику нужно понимать, что отношение с банком будут носить длительный характер и перед подачей заявки на кредит нужно обдумать несколько моментов. В первую очередь, стоит взвесить все плюсы и минусы ипотеки.

Ключевые достоинства ипотечного займа:

- Быстрое решение квартирного вопроса: заселиться в новое жилье можно будет сразу же после оформления сделки;

- Уверенность в юридической чистоте сделки: в интересах банка тщательно проверить продавца, покупаемую недвижимость и подлинность документов на объект;

- Постепенное погашение долга: банки предоставляют своим клиентам множество вариантов кредитных программ, которые позволяют без ущерба для семейного бюджета погашать задолженность;

- Заемщик имеет право на получение налогового вычета;

- На данный момент есть немало выгодных ипотечных программ с государственной поддержкой. Есть возможность получения средств из материнского капитала, семейная ипотека с низкой процентной ставкой;

- Темпы роста цен на недвижимость показывают, что, приобретая собственное жилье (даже в кредит), собственник сохраняет или существенно преумножает свои денежные средства.

Из недостатков ипотеки можно выделить:

- Итоговая переплата: чем больше срок кредитования, тем больше будет сумма переплат;

- При оформлении ипотеки потребуются собственные финансовые вложения: покупка страхового полиса, оценка жилья, оплата госпошлин при сборе некоторых документов и пр.;

- При покупке жилья в кредит собственник будет иметь ограниченные права на свою недвижимость. Продажа, обмен, дарение, существенная перепланировка или снос недвижимости без согласия кредитора запрещены;

- При возникновении каких-либо форс-мажорных ситуаций (например, потеря платежеспособности) можно лишиться жилого объекта.

Расходы при оформлении ипотеки в Сбербанке

Статьи расходов при ипотечном кредитовании:

- Оценка залогового имущества. Стоимость зависит от площади квартиры и ее расположения.

- Государственные услуги. Пошлины уплачиваются при регистрации ипотеки, получении техпаспорта. Размер определяется законодательством субъекта РФ.

- Страхование залогового имущества и жизни заемщика. Размер премии зависит от объекта недвижимости, размера ипотечной ссуды и личных данных соискателя. Рассчитать предварительную стоимость можно через официальный сервис ДомКлик.

- Услуги риэлторов, агентств недвижимости и ипотечных брокеров. Стоимость зависит от запросов клиента, сложности сделки.

- Нотариальное заверение доверенностей, расписок, копий и справок.

- Оплата аренды банковской ячейки. Услуга актуальна только при аккредитованной форме расчета.

- Оформление справок и разрешений в Сбербанке. К примеру, разрешение на регистрацию в квартире или согласие на перепланировку.

Дополнительные условия получения ипотечного кредита

Условия, которые мы оговорили выше, являются базовой информацией о заёмщике и свойствах предмета залога. Но банки вправе выдвигать и дополнительные условия для получения ипотечного кредита. Как правило, это страховка, независимая рыночная оценка объекта недвижимости, выступающего в качестве залога, определенный набор документов.

В соответствии с Федеральным Законом «Об ипотеке (залоге) недвижимого имущества» от 16.07.1998 № 102-ФЗ банк имеет право требовать страхование имущества, находящегося в залоге, от риска его утраты или повреждения. Помимо этого, в большинстве случаев кредитные учреждения настаивают на застраховании здоровья и жизни заемщиков или хотя бы того из них, кто считается основным. Однако согласно действующему законодательству банки не имеют права требовать страхования, но если потенциальный заемщик будет отказывается от подобного условия, то банк просто не одобрит выдачу ипотечного займа.

Некоторые финансово-кредитные учреждения требуют от клиентов оформить страховку, так называемого, титула. Это юридический термин, который означает неоспоримость и законность прав заемщика на жилую недвижимость, которая передана в залог. Что же может являться страховыми рисками в данном случае? Это требование о возврате жилой недвижимости из чужого незаконного владения, признание недействительности сделки, по которой гражданин стал собственником недвижимости и так далее.

Если у заемщика есть сомнения относительно своей платежеспособности в будущем, то он может застраховать свою финансовую ответственность перед банком в случае, когда платить по ипотечному договору ему окажется сложно или вообще невозможно. Если банк требует от заемщика одновременно несколько видов страховок, то самым оптимальным и выгодным вариантом будет воспользоваться комплексным страхованием, что позволит сэкономить деньги и время.

Проблемы при оформлении ипотеки

Практически любой кредитный договор имеет свои «подводные камни». Все условия и детали нужно тщательно перечитывать и задавать уточняющие вопросы кредитному менеджеру, чтобы эти проблемы не появились уже после подписания бумаг.

При заключении договора обратите внимание на такие условия:

Некоторые банковские организации взимают комиссии за выдачу денежных средств или за досрочное погашение долга;

Банк может потребовать оформить страховку, а также предъявить отчет оценщика о рыночной стоимости объекта – все это потребует финансовых вложений.

Заявителю стоит внимательно изучить размер процентной ставки

Бывает, что в договоре указывается плавающая процентная ставка или же там может быть прописано, что банк вправе в одностороннем порядке ее изменить.

Стоит также уделить внимание и пункту, где описывается, при каких обстоятельствах банк будет иметь право на взыскание залогового имущества.

График платежей должен быть четким и понятным, он должен являться важной частью договора кредитования.

Следует также уточнить, имеет ли заемщик возможность сдавать объект в аренду, и есть ли запрет на перепланировку в квартире.

Сколько нужно зарабатывать?

Отдельно и особенно тщательно необходимо рассматривать вопрос заработка. То, какая должна быть зарплата у заемщика, не указывается одним конкретным числом в договоре ипотеки. Все это рассматривается индивидуально, в каждом случае.

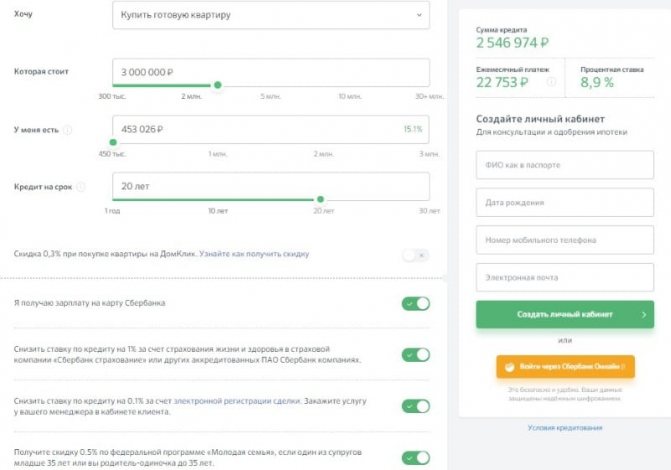

Пример расчета по ипотеке

Вместе с этим учитываются такие факторы:

- Сколько стоит квартира;

- На какой срок Вы берете кредит;

- Есть ли обеспечение по кредиту.

По сути, минимальная зарплата, необходимая для ипотеки, это когда у Вас остается еще примерно 30% от дохода, после внесения платежа. Наряду с этим учитывается, сколько Вы тратите на иждивенцев, другие кредиты и уплату налогов.