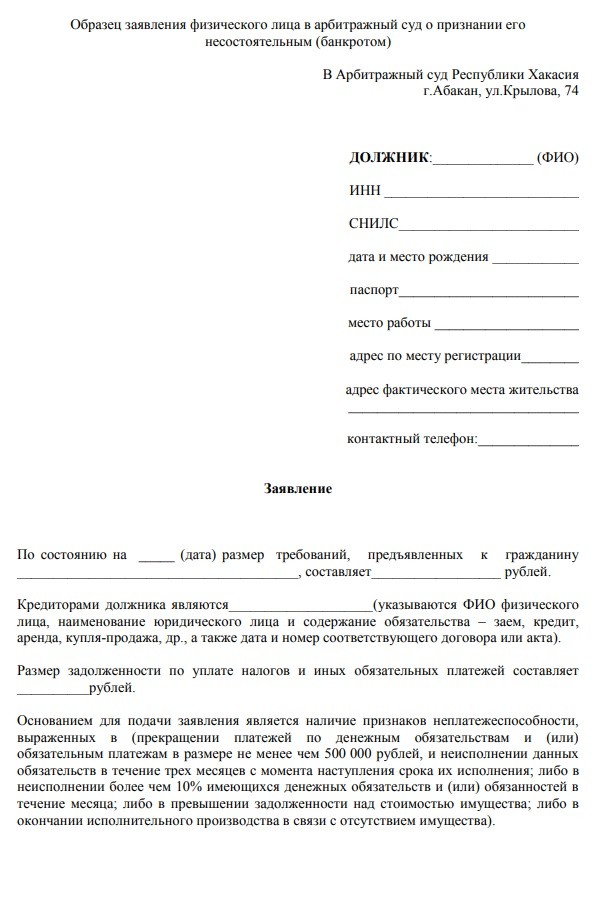

Банкротство физических лиц при ипотеке

Содержание:

- Условия для выдачи ипотеки в банке

- Особенности банкротства по ипотеке при единственной квартире

- Кому достанется ипотечная квартира при банкротстве

- Каким образом можно сохранить ипотечное жилье при банкротстве и до банкротства?

- Что будет с квартирой

- Ипотека и банкротство физического лица: законодательная база

- Попытки избежать банкротства: альтернативные решения

- Какие банки дают ипотеку банкротам

- Когда физлицо может подать на банкротство

- Что будет с ипотечным жильем, пока идет процесс банкротства

- Что будет с ипотечным жильем, пока идет процесс банкротства

- Порядок банкротства с ипотекой

- Последствия процедуры банкротства для участников спора

Условия для выдачи ипотеки в банке

Напомним вам условия одобрения банком выдачи кредита на жилье.

Кто может подать заявку на ипотеку? Есть общие требования к заёмщикам. Они таковы:

- гражданство РФ

- прописка на территории РФ

- возраст — от 21 года до 75 лет на момент выплаты ипотеки, а если оформляете ипотеку без подтверждения дохода — до 65 лет

- стабильный доход

- стаж на текущем месте работы не менее 3 месяцев (у некоторых банков — не менее полугода)

На какой срок выгоднее брать ипотеку? Меньше срок — меньше переплата, но больше ежемесячный платёж. Больше срок — больше переплата, но меньше ежемесячный платёж.

Для того, чтобы выбрать оптимальный срок, найдите баланс. Исходя из суммы ежемесячного платежа, на любом онлайн калькуляторе можно менять срок кредита до тех пор, пока ежемесячный платёж не составит приемлемую сумму — ту, которую вам будет комфортно вносить каждый месяц вне зависимости от обстоятельств.

Нужен ли первоначальный взнос? Да, как правило, он нужен в большинстве банков. Например, в Сбере вы можете оформить ипотеку с первоначальным взносом от 10% стоимости недвижимости, которую намерены купить. Но также размер первоначального взноса зависит от программы кредитования.

Можно сказать менеджеру банка, если средства для первоначального взноса планируете выручить от продажи другой недвижимости и ещё не нашли покупателя. В качестве первоначального взноса можно использовать материнский капитал или различные сертификаты.

Какую недвижимость можно купить в ипотеку? В банке обычно вы можете получить деньги на строительство дома или купить в ипотеку:

- Комнату

- Квартиру на первичном или вторичном рынке

- Апартаменты

- Дом

- Дачу

- Гараж

Программы ипотечного кредитования различаются у разных банков. Но одно для ипотеки нужно четко и непререкаемо — стабильный подтвержденный документами доход.

В марте 2021 года средний размер выданных ипотечных кредитов достиг рекордных 2,92 млн. руб. При этом по сравнению с аналогичным периодом 2020 года данный показатель вырос на 12,8%, так как в марте 2020 года он составлял 2,59 млн. руб

Особенности банкротства по ипотеке при единственной квартире

Рассмотрим, как обстоит дело в том случае, если у заемщика только один объект жилой недвижимости.

Полезная информация. Чтобы заемщик мог решить финансовые проблемы и погасить ипотеку, проводится реструктуризация. График определяется судом, срок выплат составляет 3 года. Средства на закрытие жилищного кредита поступают из всех доходов заемщика (не более 50% от общей суммы заработка). В период реструктуризации ипотеки замораживаются штрафы и пени. Если в течение отведенного времени долг остается не закрытым, право собственности на недвижимость переходит банку и она реализуется на торгах.

Законом определен перечень наименований, которые могут быть описаны по решению суда. Если в результате реструктуризации у заемщика не получилось погасить долг в новых условиях, залоговая недвижимость и иное имущество переходит в собственность банка для дальнейшей реализации на аукционе. К объектам, которые разрешается сохранить за собой при взыскании долга, относится следующее имущество:

- предметы первой необходимости;

- денежные средства (если оставшаяся сумма меньше установленного в регионе прожиточного минимума);

- награды, ценные подарки, призы;

- имущество, необходимое для работы;

- домашний скот;

- продукты питания;

- предметы домашнего обихода;

- топливо для обогрева.

Также должник может сохранить за собой недвижимость, если это его единственное жилье. Но такая судебная практика относится к случаям, когда объект приобретен не в ипотеку. Если же собственность находится в залоге у банка (а это требование каждого жилищного кредита), она не входит в перечисленный перечень. Таким образом, обремененная квартира все равно будет реализована банком, если должник не сможет погасить долг в рамках назначенной судом реструктуризации.

Обратите внимание! Единственное жилье переходит в собственность банка даже в том случае, если в квартире прописан несовершеннолетний ребенок. Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога

10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается

Если право собственности на недвижимость в результате банкротства заемщика перейдет банку и она будет реализована на торгах, кредитор получит 70% от стоимости залога. 10 процентов уйдет на покрытие расходов на составление иска и судебные заседания. Еще 20% пойдет на оплату других долгов заемщика. Если средств от реализации жилья не хватает для покрытия финансовых затрат банка, а у должника в наличии нет другого имущества, которое можно продать, оставшаяся сумма долга при прохождении банкротства списывается.

Обратите внимание! По закону муж и жена выступают созаемщиками по жилищному кредиту. Квартира, приобретенная супругами в ипотеку, считается совместно нажитым имуществом (если в брачном договоре не оговорены другие условия)

Если один из супругов объявляет себя банкротом, право собственности на имущество переходит банку-кредитору. Квартира реализуется на аукционе. Часть средств от реализации недвижимости возвращается второму супругу (не более 50% от полученной в результате торгов суммы).

Таким образом, ответ на вопрос, можно ли оставить собственность, если это единственное жилье, будет отрицательным. Процедура банкротства при ипотеке не дает должнику возможности сохранить за собой залоговую квартиру.

Кому достанется ипотечная квартира при банкротстве

Выход есть, читай! Ипотечные каникулы

Освобождаетесь ли вы в случае признания несостоятельности от ипотеки? По сути да, но сам объект залога может перейти банку. Чтобы избежать потери недвижимости, все-таки придется погашать долг. Если копить задолженность длительное время, то ее сумма вырастит до высоких размеров и банк может принять решение выставить вашу квартиру на торги.

Существует одна важная оговорка: если физическое лицо признано банкротом и по этой причине происходит изъятие имущества за долги, но жилье является единственным, и в нем проживает вся семья заемщика, продать его не смогут. Другое дело, когда речь идет об ипотечной недвижимости. На нее будет наложен арест, который станет преградой для совершения различных юридически значимых сделок. Обременение снимается после завершения процедуры банкротства.

Каким образом можно сохранить ипотечное жилье при банкротстве и до банкротства?

Рефинасирование долга

Некоторые банки оказывают услугу так называемого рефинансирования долга. То есть предоставляют кредит для погашения другого кредита, но на более удобных для должника условиях. Процедура получения нового кредита, разумеется, потребует определенных хлопот, но зато также поможет упростить ситуацию с долгом. Удобные условия могут заключаться в более низкой процентной ставке или в увеличении срока, но ежемесячные выплаты при этом обязательно снижаются, давая возможность сохранить немного больше денег на текущие траты и оставить за собой ипотечное жилье. Но за рефинансированием следует обращаться до объявления себя несостоятельным должником, а вот о реструктуризации долга можно просить уже во время процедуры банкротства.

Погашение ипотеки

Наиболее надежным вариантом будет изыскать способы погасить ипотеку до объявления себя банкротом. Например, если имеется другое, меньшее по площади или по другим причинам неподходящее жилье, другое ценное имущество, можно попытаться продать его для того чтобы досрочно выплатить ипотеку. Сразу после этого купленное в ипотеку жилье перестанет быть залоговым имуществом и в случае банкротства его можно объявить единственным жильем, не подлежащим продаже. Как вариант, можно дождаться выставления на продажу и приобрести уже на имя близкого человека, так как цена имущества, продаваемого по процедуре банкротства, обычно ниже рыночной и может снижаться со временем. Способ не всегда удобный и надежный, но в некоторых случаях вполне реальный.

Процедура реструктуризации

Более надежным вариантом для добросовестного банкрота является так называемая реструктуризация долгов. Этим термином обозначается изменение условий кредитного договора, которое преследует цель дать должнику возможность выплатить долг, а кредитору, соответственно, получить его не через суд, а обычным путем, хотя и за более длительный срок, но на приемлемых условиях. По окончании процедуры ипотечный долг будет считаться исполненным и право собственности будет окончательно передано банкроту. Залог будет снят.

Для этого должнику нужно будет подготовить документы, подтверждающие причины снижения его платежеспособности и обратиться в банк, выдавший кредит, с заявлением о реструктуризации. Чаще всего при согласии банка кредитора выплаты растягиваются на больший срок, зато ежемесячные платежи снижаются и становятся посильными для должника.

Если банк-кредитор начислил пени или штраф за нарушение графика платежей, можно предоставить убедительные доказательства уважительных причин для этого нарушения и просить об отмене штрафных санкций. Это тоже облегчит финансовые затруднения.

Мировое соглашение с залоговым кредитором

Мировое соглашение похоже на процедуру реструктуризации долга, самое главное отличие, то что после утверждения процедура банкротства прекращается. Мировое соглашение может быть достигнуто на любом этапе процедуры банкротства.

Пропуск банком срока для вступления в реестр кредиторов

Если банк пропустил срок вступления в реестр, то он теряет право предмет залога. И если ипотечная квартира у вас едиственная, то она исключится из конкурсной массы.

Не реализация квартиры с торгов

После проведения торгов может сложится ситуация, при которой реализовать недвижимость не получится. Если банк отказывается принять недвижимость в натуре в право собственности, то квартира сохранится за должником.

Сколько получит банк после реализации квартиры

Если реализация прошла успешно, то банк получит 80 процентов от стоимости этой квартиры для погашения задолженности. Залоговые обязательства на этом считаются исполненными. При наличии излишней денежной суммы, банкрот вправе на нее претендовать.

Что будет с квартирой

Разбираясь с вопросом сохранения или реализации имущества, которое числится в залоге у банка, стороны будут исходить из конкретных обстоятельств дела:

- Сохранить право на недвижимость смогут граждане, у которых из жилой собственности есть единственная квартира. При наличии любой другой жилой площади, в том числе комнаты или части жилого объекта, ипотечное жилье подлежит продаже с торгов. Не защищает от банкротства и факт получения квартиры в наследство или по договору дарения. Если жилье единственное – его могут сохранить, но при наличии нескольких объектов, их изымут для расчетов с кредиторами, сохранив только 1 жилье.

- Если квартира куплена с материнским капиталом, которым частично расплачивались при сделке, возникают некоторые сложности. Несмотря на то, что госпрограмма обязует родителей выделять детям доли в объекте, при обращении с иском о банкротстве закон более не защищает права несовершеннолетних на залоговую собственность. Все дело в моменте возникновения обязательств. Согласно программе маткапитала, собственник должен выделить доли детей в течение полугодия после того, как полностью рассчитается с банком. Пока финансовые обязательства не погашены, выделить детские доли не представляется возможным.

- Наличие у детей постоянной регистрации по адресу имущества должника предполагает обязательность согласования опеки. Если мероприятия нарушат права малолетних граждан, представители надзорного органа могут отказать в выдаче разрешения.

Отказ от доли в квартире: варианты и оформление

Ипотека при банкротстве физического лица иногда допускает выделение детям долей через суд. После возникновения права на часть квартиры, несовершеннолетние через своих родителей получают право приоритетного выкупа остальных долей. Этот вариант допускает сохранение квартиры в собственности семьи, с переходом полного права распоряжения к несовершеннолетнему (а значит, к его родителям). Правда, для этого у финансово несостоятельных граждан должны быть соответствующие по сумме сбережения.

Реализация залогового имущества при банкротстве физического лица

После того, как суд разрешит банкротить должника, наступает следующая стадия процедуры – реализация имущества и принятие мер по урегулированию долга через финансового управляющего.

Действия финуправляющего включают:

- Оценку имущества.

- Формирование перечня объектов к реализации через торги.

- Организацию продажи через публичные торги.

- Если имущество не продано сразу, стоимость лота понижается.

- Если реализовать собственность должника не удалось, ее возвращают как неликвидное имущество.

В момент передачи имущества на распродажу возникает шанс спасти собственность, заплатив цену ниже рыночной. Это возможно через реализацию первоочередного права выкупа. Если должнику удается одолжить на стороне достаточную сумму, жилье останется в собственности семьи после завершения банкротства.

Полученные от продажи деньги передают кредиторам, а оставшийся долг списывают в рамках банкротства. Таким образом, право выкупа по заниженной стоимости – реальный способ, как сохранить квартиру при банкротстве, если для должника важен факт оставления недвижимости в собственности семьи.

Другие последствия

Потеря имущества – лишь айсберг негативных последствий, которыми приходится расплачиваться за право освободиться от неподъемного кредитного бремени.

Вместе с недвижимостью должник может потерять движимое имущество, мебель, бытовую технику. Управляющий вправе реализовать предметы роскоши стоимостью выше 50 тысяч рублей.

Залоговое обременение не является поводом отмены принудительной продажи. Смысл залога – в гарантированном возврате банку одолженной суммы как раз в случаях невозврата долга и возможном банкротстве.

Не спасает от распродажи и факт совместного оформления покупок совместно с супругом. Право принудительного взыскания распространяется и на покупки, оформленные партнером по браку.

К другим санкциям со стороны законодательства относятся:

- запреты на предпринимательство и занятие ответственных постов в течение последующие 3 лет;

- запрет на покупку ценных бумаг и долей в коммерческих организациях;

- при обращении в банк, предупреждать о факте банкротства в прошлом, если новый кредит потребовался в течение первых 5 лет после банкротства;

- временный запрет на зарубежные поездки (применяется не всегда);

- если в рамках предпринимательской деятельности оформлялись лицензии, разрешения, их аннулируют.

Ипотека и банкротство физического лица: законодательная база

Правовые отношения между ипотечным должником и кредитором регулируются нормативными актами: Гражданским процессуальным кодексом, Законами «Об ипотеке» и «О несостоятельности (банкротстве)». Последний документ начал действовать с 2015 года, позволяя физлицам официально объявить о своей неплатежеспособности, имея основания и доказательства плохого финансового состояния.

Государство дало право обычным гражданам официально заявлять о банкротстве. Такое решение продиктовано ростом закредитованности населения, осложнением финансовой ситуации и, как результат, – увеличением объема просроченных займов. Закон о банкротстве ставит отношения должника и банков в правовое поле, давая обоим субъектам больше маневренности в решении проблемы.

Основные постулаты правового документа о несостоятельности заемщика-физлица:

- Признание банкротом возможно, если суммарная сумма долгов по всем обязательства составляет не меньше 500 тыс. р. Однако если цена имущества, принадлежащего должнику меньше оговоренной величины, то процедура инициации о несостоятельности возможна.

- Суд выносит решение о несостоятельности должника, если тот доказал объективность причин, повлекших финансовый крах. К веским обстоятельствам относятся: утрата работы не по вине заемщика, тяжелая болезнь должника или члена семьи, форс-мажор (авария, пожар и пр.).

- К рассмотрению принимают иски, если срок просроченной задолженности не менее 3-х месяцев.

Однако процедура банкротства намерено усложнена и не доступна многим гражданам с финансовой стороны. Финансовые затраты включают расчет с управляющим – от 25 000 рублей публикацию в Федреестре и издании «Коммерсант» – порядка 15 000 рублей + другие расходы.

В 2021 году финансовое бремя несколько снизилось – пошлину за подачу заявки на признание несостоятельности урезали с 6 тыс. р. до 300 р.

Попытки избежать банкротства: альтернативные решения

Принимать решение о подачи документов на банкротство целесообразно после того, как предприняты все меры по досудебному урегулированию. Во-первых, официальное признание неплатежеспособности имеет и ряд последствий для должника, во-вторых, эта процедура не дешевая, а в-третьих – при принятии решения, суд учитывает старания заемщика по выходу из долговой ямы.

Возможные пути погашения ипотеки в обход банкротства:

Кредитные каникулы. Оптимальный вариант для заемщика при временных трудностях – запрос в банк на предоставление отсрочки по нескольким платежам. Такая возможность иногда прописывается в кредитном договоре – в период «кредитных каникул» клиент уплачивает только проценты, а «тело» займа распределяется на остальные платежи, как вариант – увеличивается срок погашения. Недостатки программы: ограниченность льготного периода, реализация далеко не всеми банками.

Рефинансирование займа. Возможность пересчета ипотеки под меньший процент. Многие банки в погоне за клиентами готовы перекредитовать заем на более выгодных условиях

Такой вариант проще реализовать до появления просрочек, так как большинство крупных представителей банковского сектора при рефинансировании ипотеки обращают внимание на кредитную репутацию. Разница в процентах может достигать – 10%.

Реструктуризация кредита

Проводится банком – держателем залогового имущества. Кредитор изменяет график погашения долга, исходя из текущих доходов заемщика. Как правило, реструктуризация сводится к пролонгации срока возврата. При определенных обстоятельствах банк может списать начисленные штрафы, пени.

Рассрочка через АИЖК. Получить господдержку через АИЖК в сложной ситуации смогут ветераны боевых действий, семьи с детьми, другие льготные категории заемщиков. За должника государство может оплатить до 1,5 млн р. (до 20%) задолженности. Списание осуществляется единоразовым взносом или в счет сокращения ежемесячных платежей.

Эти меры помогут сохранить жилье и выйти из череды просрочек. Если необходимости в сохранении залогового имущества нет, можно предложить банку самостоятельно подыскать клиента на покупку недвижимости. Разница между ценой продажи и суммой долга возвращается должнику. При таком варианте условия реализации более выгодны, чем при процедуре банкротства или принудительном взимании залога.

Какие банки дают ипотеку банкротам

Оформлению ипотеки должны предшествовать объективные доказательства заёмщика изменить ситуацию и не повторять ошибок прошлого. Признание несостоятельности многими банками расценивается как первый шаг для исправления кредитной истории.

Какие банки дают кредиты несостоятельным гражданам, определяется не только «реноме» кредитной организации, но и требованиями, выдвигаемыми по отношению к перспективному заёмщику. Бесспорно, Сбербанк или ВТБ, не будут спешить с ипотекой для банкрота, но после исправления кредитной истории спустя 2-3 года после банкротства, граждане могут претендовать на ипотечное кредитование в любом банке.

Когда физлицо может подать на банкротство

При сумме долга до 500 тыс. рублей гражданин может самостоятельно на свое усмотрение подать в арбитражный суд на банкротство, если выполняется хотя бы одно из условий (п. 3 ст. 213.6 127-ФЗ):

- должник полностью прекратил расчеты с кредиторами;

- просрочка превышает 10% от суммы долгов;

- размер задолженности превышает стоимость имущества должника;

- исполнительное производство в отношении должника завершено за невозможностью взыскания.

Оформление личного банкротства становится обязательным

с момента, когда сумма долга превышает 500 тыс. рублей, а его выплата одному кредитору делает невозможным погашение задолженности перед другими. В этом случае гражданин должен обратиться в суд в течение 30 дней. Если он этого не сделает, подать заявление на его банкротство имеют право и сами кредиторы.

Что будет с ипотечным жильем, пока идет процесс банкротства

На всем протяжении судебного процесса и назначенной судом процедуры статус ипотечного жилья меняться не будет. За заемщиком будут сохранены все права, которые были у него ранее. Закон четко предусматривает в этой части, что на залоговое имущество обращение взыскания невозможно и недопустимо, пока арбитражем не будет принято решение либо о признании заемщика банкротом, либо об утверждении реструктуризации задолженности.

Введение реструктуризации:

- влечет признание ипотечного долга безнадежным;

- приостанавливает начисление всех штрафов, процентов, неустоек и т.п. по ипотеке, кроме текущих платежей;

- может быть реализовано согласно плану, представленному самим заемщиком-должником;

- предусматривает достаточно длительный период ее действия – до 3-х лет, и даже если первично установленный срок был меньше, он может быть впоследствии продлен судом до указанного 3-летнего срока.

Что будет с ипотечным жильем, пока идет процесс банкротства

На всем протяжении судебного процесса и назначенной судом процедуры статус ипотечного жилья меняться не будет. За заемщиком будут сохранены все права, которые были у него ранее. Закон четко предусматривает в этой части, что на залоговое имущество обращение взыскания невозможно и недопустимо, пока арбитражем не будет принято решение либо о признании заемщика банкротом, либо об утверждении реструктуризации задолженности.

Введение реструктуризации:

- влечет признание ипотечного долга безнадежным;

- приостанавливает начисление всех штрафов, процентов, неустоек и т.п. по ипотеке, кроме текущих платежей;

- может быть реализовано согласно плану, представленному самим заемщиком-должником;

- предусматривает достаточно длительный период ее действия – до 3-х лет, и даже если первично установленный срок был меньше, он может быть впоследствии продлен судом до указанного 3-летнего срока.

Порядок банкротства с ипотекой

Перед подачей заявления об инициации банкротства попробуйте договориться с банком о проведении досудебной реализации ипотечной недвижимости. При процедуре признания несостоятельности в суде не только вы, но и ваши кредиторы потеряют время и часть денежных средств на расходы, а досудебная сделка – это выгодное решение для каждой стороны.

9 из 10 банков отказываются от этого варианта, но его предложение – это дополнительное преимущество к вашему статусу добросовестного и адекватного заемщика, пытающегося решить трудную ситуацию без обращения в суд.

Как происходит реализация жилья?

В заявлении необходимо указать стоимость недвижимого имущества, приобретенного на ипотечные средства. Она составляет 80% от рыночной цены. Дополнительно в заявлении укажите требование о расторжении договора кредитования с банком и обращении взыскания на квартиру или дом ввиду отсутствия иного имущества.

Стоимость квартиры на торгах (от рыночной цены):

- 80% – на первом этапе. Практика показывает, что большая часть недвижимости не реализуется в первые недели торгов.

- 70% – на втором этапе. Продолжительность каждого этапа торгов, на которые выставлена залоговая недвижимость – 30 дней, столько же составляет перерыв между ними.

- До 50% – падает стоимость на третьем этапе. Продажи начинаются с рыночной стоимости, но ежедневно уменьшаются на 5-100%.

Процесс рассмотрения дела, назначения финансового управляющего, описи и реализации имущества должника занимает от 3-х месяцев до 1 года. Будьте готовы к длительному ожиданию, но в собственной квартире – вы вправе проживать в ней до окончательного завершения процесса, пока управляющий регулирует вопросы с её продажей.

Как распределяются средства?

Деньги, полученные от реализации недвижимого имущества на открытых торгах, распределяются по определенной схеме?

- 80% – получает залогодержатель, т.е. банк, в котором была оформлена ипотека и перед которым заемщик не смог своевременно исполнить принятые обязательства.

- 7% – получает назначенный финансовый управляющий, эта сумма составляет вторую часть его вознаграждения за работу (первая часть – фиксированная сумма в 25 000 рублей).

- 13% – перераспределяются пропорционально между оставшимися кредиторами в порядке очередности, установленной законодательством.

Списание оставшейся задолженности

Если ипотечная квартира была продана с торгов, но полученных средств недостаточно для перекрытия задолженности перед банком, то она может быть списана.

Какие условия необходимо выполнить?

- Доказать, что объективно за 3 года вы не сможете погасить образовавшийся долг (нет трудоустройства, заработка недостаточно даже на обеспечение детей и др.);

- Продемонстрировать собственную добросовестность (предоставлять достоверную информацию, не брать новые кредиты, с которыми вы не сможете рассчитаться и т.д.);

- Подтвердить факт отсутствия судимостей за преступления, совершенные в экономической сфере (мошенничество, кража и др.);

- Выполняйте каждое требование суда и назначенного финансового управляющего, будьте открыты и предельно честны.

Помните, что позиция арбитражного управляющего по вашему делу существенно влияет на все решения суда, поэтому важно найти с ним общий язык – сообщать всю требуемую информацию, не совершать подозрительных сделок и иных сомнительных действий с имуществом

Последствия процедуры банкротства для участников спора

Надо быть готовым, что кроме реализации имущества должник будет иметь некоторые негативные последствия:

- запрет на регистрацию бизнеса, занимание управляющих должностей – 3 года;

- табу на покупку акций, долей в ООО;

- необходимость в течение пяти лет сообщать о банкротстве при обращении в банк/МФО за кредитом;

- возможный ввод временного запрета на выезд из РФ;

- аннулирование лицензий, разрешений, предпринимательского статуса;

- есть риск признания недействительными безвозмездные сделки на предмет отчуждения собственности должника, заключенные за последние три года.

Определенные финансовые ограничения коснутся и родственников, находящихся на иждивении банкрота. Физлицу придется часть дохода перенаправлять в счет возврата долгов, что стеснит семью в деньгах.