Инструктаж по опционам. классика трейдинга с минимальными рисками

Содержание:

- Введение в опционы

- Виды опционов

- Роллирование покрытых коллов при росте цены акции

- Требования к торговому счёту

- Что такое опционы?

- Стратегические приемы и советы

- Как открыть покрытый колл

- Пример заработка на опционе

- Применение опционов

- 18% слепо за два месяца это не случайность

- Стили опционов

- Что такое опцион

- Опцион Call. Что он из себя представляет?

- Заключение

Введение в опционы

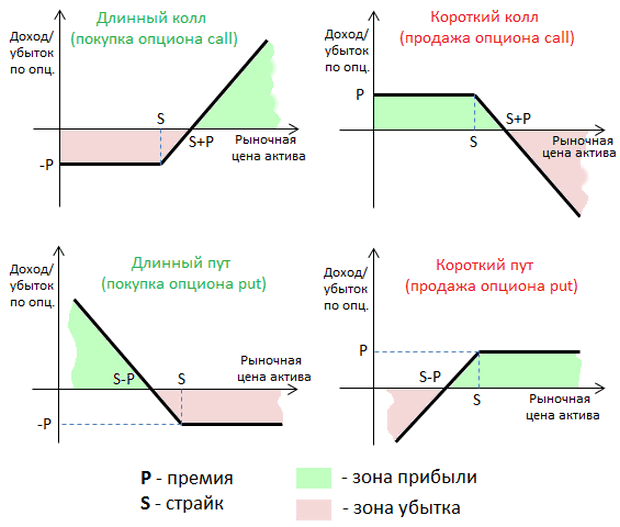

Опционный контракт (англ. «option») — это право купить/продать базовый актив в будущем по зафиксированной цене.

Самое важное в определении это слово «право», то есть никто не обязывает владельца контракта исполнять его. На бирже представлено два типа опционов:

На бирже представлено два типа опционов:

- Call (Кол) — фиксируется цена покупки в будущем;

- Put (пут) — фиксируется цена продажи в будущем;

Сам опцион представляет некий актив, который можно покупать и продавать в процессе торгов на секции срочного рынка. Здесь же торгуются фьючерсные контракты.

На Московской бирже в качестве базового актива опционов являются фьючерсы. Возможно в будущем будут базовых активом акции.

Каждый опцион имеет срок погашения. То есть он не торгуется вечно, как акции. В момент экспирации он либо сгорит, либо будет поставлен базовый контракт, если он в деньгах (в плюсе).

При этом эмиссию опционов никто не проводит. Каждый контракт образуют покупатели и продавцы самостоятельно. Биржа и брокеры следят за тем, что у участников сделки хватило денег на поставку.

Например, если купить опцион Call с ценой 1450 на индекс RTSI, то в любой момент владелец может осуществить поставку фьючерса на следующий день, даже если цена актива составляет 1800, 3000. Аналогично с продажей Put, но в данном случае будет поставка шортовой позиции.

Виды опционов

Существует два типа опционов:

- Опцион call. Контракт на покупку. Его заключение даёт держателю право приобрести актив по оговоренной в контракте цене в определённый момент времени будущего, а продавца обязует продать базовый актив по данной цене.

- Опцион put. Контракт на продажу. Он даёт держателю право продать актив по обозначенной в контракте цене в будущем, а продавца обязывает купить его.

Помимо основной, существует также большое количество классификаций опционов по различным признакам. По дате исполнения такие контракты можно разделить на:

- Американский. Этот опцион может быть исполнен по желанию держателя в любой момент до срока его окончания.

- Европейский. Этот вид контрактов исполняется исключительно в день его окончания – в дату экспирации. Нередко возникает путаница между этими понятиями: дата экспирации – это день окончания срока контракта, а дата исполнения – это день, когда происходит покупка или продажа актива, являющегося его предметом. У европейского опциона эти даты совпадают, а у американского и бермудского – не всегда.

- Бермудский. Достаточно специфический опцион, исполнение которого может происходить только в обозначенные периоды времени до даты экспирации.

Следующая классификация, в большинстве случаев, вызывает наибольшее количество вопросов со стороны начинающих трейдеров. В зависимости от соотношения спот цены базисного актива и цены исполнения опциона контракты можно подразделить на:

- In the money. Опцион «в деньгах». У такого контракта при покупке уже существует некоторый заложенный размер прибыли. Опцион кол относится к этой категории, если его спот цена выше страйка, а опцион пут наоборот – если его рыночная цена ниже цены исполнения.

- On the money. Опцион «возле денег» (дословно «на деньгах»). На конкретный момент времени в период действия контракта у него отсутствуют и прибыль, и убыток, то есть рыночная цена базисного актива равна страйку. Это правило справедливо и для колла, и для пута.

- Out of money. Опцион «вне денег». На момент времени покупка контракта несёт в себе убыток. Для опциона колл это условие соблюдается, когда рыночная цена ниже страйка, а для пута – наоборот.

Более наглядно эта классификация представлена в таблице ниже, где X – это спот цена, а S – страйк.

S > X |

||

S > X |

Наиболее активно торгуются, как правило, опционы «возле денег», поскольку их так называемая внутренняя стоимость равна нулю. Важнейшим нюансом в данном случае является тот факт, что цена исполнения для каждого конкретного опциона является фиксированным значением, в то время как спот цена для конкретного контракта может изменяться со временем, поскольку рыночная цена базисного актива также не стоит на месте. Соответственно, приобретая опцион колл «вне денег» инвестор не соглашается с его заведомой убыточностью, а напротив, ожидает роста спот цены базисного актива и превращения его в опцион «в деньгах» к моменту его исполнения.

Таким образом, в разные периоды времени, в зависимости от изменения рыночной цены базисного актива, один и тот же опцион может пройти через все три вышеописанных категории, а при высокой волатильности – и не по одному разу. На Московской бирже можно встретить опционы со сроком обращения от недели до полугода, наиболее популярны месячные и квартальные. Следовательно, срок обращения опционов в среднем короче, чем у фьючерсов — у последних он может составлять до двух лет.

Роллирование покрытых коллов при росте цены акции

Разберём варианты действий при изменении цены акции. Сначала рассмотрим ситуацию, когда цена акции растет (рисунок 3).

У нас есть позиция, до экспирации которой 45 дней. Предположим, что настал день экспирации и у нас остается всего несколько часов для маневрирования. Мы можем откупить проданный ранее колл со страйком 70 за 5 центов и получить доход от продажи этого колла в размере $1,20 (цена продажи $1,25 минус цена покупки $0,05).

У нас по-прежнему есть акции, купленные по $65. Предположим, что цена акции укрепилась до $69.

Рисунок 3. Цена акции растет

У нас есть $120 зафиксированной прибыли от ликвидации покрытого колла и $400 плавающей прибыли от открытой позиции в акции.

Если мы и далее смотреть на рынок по-бычьи, но не ожидаем активного роста мы можем продать новый покрытый колл вне денег. Например, 74-й колл с экспирацией через 40 дней.

С учетом этого, наш новый потенциал прибыли по текущей позиции составит $620. Эта сумма рассчитывается исходя из текущей цены акции, которая составляет $69, и страйка короткого колла в $74. Разница между этими ценами составляет 500 пунктов ($74 – $69). С учетом зафиксированной прибыли равной $1,20, при сложении этих значений мы получаем новую потенциальную прибыль в размере $620.

Наша новая точка безубыточности теперь равна $62,60. Для ее расчёта необходимо взять изначальную цену покупки акции ($65), и вычесть чистую прибыль прошлой позиции в размере $1,20, и $1,20 от новой позиции (премия проданного покрытого колла).

Описанный выше процесс перехода из одной опционной позиции в другую называется роллирование. Как видно, это отличный способ поступательно снижать риски и извлекать дополнительную прибыль в часто встречающихся состояниях рынка — флэтах и плавных бычьих трендах.

Требования к торговому счёту

Помимо различий в составе и маржинальном обеспечении, продажа непокрытого и покрытого пута также требует различных «уровней торговли». Уровень торговли связан с ограничением доступных вам видов опционных стратегий, которые накладывает брокер согласно вашему опыту и оценке риска вашего торгового счета. Как правило, для продажи непокрытых путов требуется уровень 5, из-за более высокого риска неплатежа, в то время как для продажи покрытого пута обычно требуется только 2-й уровень счета, так как отсутствует риск неплатежа в случае исполнения опциона.

В нашем примере предположим, что к моменту экспирации в декабре курс акций AAPL снизился до 110$.

Риск при продаже непокрытого пута

Вы получили потерю в размере: (370 – 110) x 100 = 26 000$.

В этом случае у вас может не быть столько денег, чтобы покрыть такую потерю, и это может обернуться риском неплатежа для брокера.

Риск при продаже покрытого пута

В случае исполнения опциона, покупатель вашего пута просто получит вашу короткую позицию в 100 акций AAPL, так что никакого риска неплатежа не возникает.

Что такое опционы?

Опцион — это такой хитрый финансовый контракт, стоимость которого связана со стоимостью производного или базового актива. Им может быть, например, какой-нибудь товар или акции крупной компании. Поскольку с течением времени этот товар будет становиться то дешевле, то дороже, стоимость опциона также будет изменяться. К примеру, если мы купим опцион на рост акций Facebook, то и базовым активом выступят акции Facebook, а значит, стоимость нашего опциона будет зависеть от цен на акции данной компании.

Вообще, опцион ‒ это контракт, который дает его покупателю право, но не обязанность на совершение покупки или продажи актива по заранее оговоренной цене.Эту цену называют страйк, и её не надо путать с ценой самого опциона, которая называется премия. А еще опцион — штука срочная, иными словами, у него есть свой «срок годности», в течение которого контракт должен быть исполнен. Если не исполнить его вовремя — вы потеряете заплаченные деньги.

Николай Кленов, финансовый аналитик инвестиционной управляющей компании Raison Asset Management:

— Опционы — интересный и сложный инструмент, которым владеют даже не все профессиональные инвесторы. Привлекательны опционы тем, что при относительно низком уровне риска доходность может достигать десятков и сотен процентов за счет левериджа (соотношение вложений капитала в ценные бумаги с фиксированным доходом и вложений в ценные бумаги с нефиксированным доходом. – Финтолк.). То есть пропорция между риском и доходностью не прямая. Более того, получить доходность можно без изменения цены базового актива, торгуя волатильностью. Однако добиться удачной сделки в опционах сложно из-за большого количества переменных — в частности, крайне важен правильный тайминг.

Существует два больших класса опционов:

- пут — он же put option (на продажу);

- колл — он же call option (на покупку).

Пут-опционы позволяют что-либо продать, а колл — купить. При этом продавец опционов обязуется купить (если пут) или продать (если колл) базовый актив по оговоренной цене. Не забывайте, что опцион — это особый договор между двумя сторонами, а значит, по нему предусмотрены особые права и обязанности участников. Приведем пример.

Допустим, мы купили один месячный опцион-колл на акции компании Apple по 150 долларов и один месячный опцион-пут компании Tesla по 500 долларов. Это значит, что продавец обязан продать нам акции Apple по 150 долларов в течение месяца, когда мы потребуем, и купить у нас акции Tesla по 500 долларов в течение месяца по нашему требованию.

Самое важное в торговле опционами — это момент их исполнения. Проще говоря, мы как бы «активируем» требование по контракту

Исполнять ли нам опцион или не исполнять (реализовывать) в виде требования к продавцу, зависит от соотношения страйка и рыночной цены базового актива.

Существует три сценария исполнения опциона:

- Когда опцион без денег (out of the money). Это значит, что мы спрогнозировали одно, а получилось по-другому. Например, ожидали рост цен на акции, а они подешевели.

- Когда опцион в деньгах (in the money). Обратная ситуация. Например, спрогнозировали рост цен на акции, и они стали дороже.

- Когда опцион при деньгах (at the money). Цена соответствует «минимальному порогу». Например, прогнозировали дороже 1000 рублей, а актив стоит как раз 1000 рублей.

Как правило, опцион реализуют, когда он в деньгах. Например, вы купили опцион-колл на акции «Лукойла» по 4 500 рублей. Если стоимость акций «Лукойла» на данный момент меньше 4 500 рублей, то опцион без денег, если равна 4 500, то при деньгах, если больше 4 500, то в деньгах.

Если у нас есть на руках опцион-колл, мы можем купить актив по цене 4 500 рублей вне зависимости от того, сколько актив стоит на рынке в данный момент. Поэтому, если цена актива превышает 4 500 рублей и стоит, например, 4 600 рублей, нам выгодно активировать опцион, поскольку мы купим дешевле рынка. Но если цена на бирже будет ниже 4 500 рублей (например, 4 400), активировать опцион уже невыгодно, потому что дешевле сразу купить актив напрямую.

Ну, а если по опциону мы можем купить базовый актив за 4 500 рублей и на бирже он тоже стоит 4 500 рублей, то выгоды в цене товара мы не получим, а только зря потратим деньги на премию (стоимость самого опциона).

Валдис Вулдорфс, руководитель отдела трейдинга Aravana Capital Management:

— Преимущества торговли опционами — потенциально неограниченный доход при правильном использовании с ограниченным риском. Недостатки — данная торговля относится к разновидности трехмерных ввиду того, что время играет, пожалуй, главную роль. Следовательно, такая торговля на порядок сложнее. Справедливости ради стоит отметить, что есть достаточно простые стратегии, и научиться использовать их может каждый.

Стратегические приемы и советы

Трейдер, который заключил put договор, рассчитывает на падение рыночных цен до конца момента экспирации.

Однако величина затрат также ограничена, что выгодно и привлекательно для массовых инвесторов.

Это раскрывает для них возможности и потенциалы хеджировать риски, подстраховать актив от резких падений рыночных цен.

В то же время приобретение опциона «out-of-the-money» станет рискованной, хотя и подразумевается более высокий уровень дохода для трейдера.

Покупку пут рекомендуется производить при сильных колебаниях стоимости.

Если рынок волатилен, он может повлечь за собой резкий и неожиданный обвал. И именно тогда можно сорвать «куш».

Как открыть покрытый колл

Предположим, что у нас уже открыта длинная позиция в базовом активе, например 100 акций (или мы только что открыли ее). Теперь если мы продадим опцион колл на этот же актив, то он будет называться «покрытым» (covered call), поскольку в отличие от продажи «голого» опциона колл (naked call), мы защищены от резкого роста цены актива.

Если мы просто продадим опцион колл, не покупая предварительно базовый актив, то в случае появления значительного бычьего гэпа рискуем всем капиталом в одной позиции. Очевидно, что это не самая лучшая идея (хотя она по ряду причин иногда подаётся как вполне разумная).

Чаще всего при продаже покрытых коллов используются опционы без денег (ОТМ) и около денег (АТМ). Ключевая идея проста — забрать опционную премию, когда рынок вероятнее всего будет колебаться в районе тёкущих цен или слегка снизится (в этом случае логичнее использовать опционы АТМ), либо будет медленно ползти вверх (в этом случае рациональнее использовать опционы ОТМ).

Рисунок 2. Открытие покрытого колла

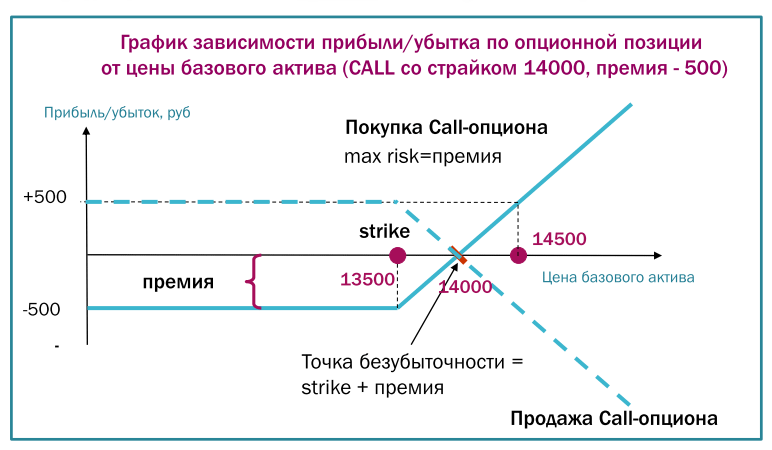

Сначала поговорим о максимальной прибыли при цене акции $65. Чтобы покрыть короткий колл, нам нужно купить 100 акций (или иметь 100 акций). Если мы купим менее 100 акций, короткий колл не будет полностью покрыт нашими акциями. Напомню, каждый опционный контракт является эквивалентом 100 акций.

Теперь рассчитаем максимальную прибыль. Она будет получена, если при экспирации цена акции составит $70 или выше. Мы купили акцию за $65, заплатив $6500 за 100 акций. Рассчитываем разницу между страйком проданного опциона колл и ценой акции на момент входа, она составляет 500 пунктов ($70 – $65) или $500 (500 пунктов * 1$). Затем учитываем полученную в размере $1,25 премию ($1,25 * 100 = $125).

Если бы цена акции на момент экспирации опциона колл была выше $70, мы все равно получили бы $500 от нашей позиции в акции и $125 от проданного опциона колл, то есть наша максимальная прибыль ограничена $625 независимо от того, на сколько цена акции будет выше уровня $70.

Максимальный риск равен $6375 (при дефолте компании, акциями которой мы владеем). Мы рассчитали это значение, взяв 100 акций по $65 и отняв денежную премию, полученную за продажу 70-го колла ($125).

Пример заработка на опционе

Покупка Call-контракта

Этот тип опциона трейдер покупает тогда, когда прогнозирует рост актива. Например, сейчас акция компании стоит $50 и трейдер ожидает роста до $100. В этом случае трейдер покупает опционы на акции (оплачивает держателю 10-15% от стоимости акции в качестве гарантии) и ждет повышения цены. Если цена вырастет до прогнозируемого значения, трейдер покупает его по оговоренной цене ($50) на момент заключения договора и выставляет тут же опцион на продажу, чтобы зафиксировать прибыль.

Продажа Call-контракта

Если трейдер ошибся с прогнозом и цена на акции не растет, а падает, он может продать данный контракт. И трейдер будет надеяться на дальнейшее снижение, чтобы тот, кто купит данный контракт, не обратился к его исполнению и залог бы остался и покрыл убытки по первому контракту.

Покупка put-контракта

Это зеркальная сделка: если сейчас акция стоит $50 (страйк-цена), а трейдер прогнозирует снижение до $25, то он оформляет контракт. По нему вторая сторона обязуется купить у трейдера акции за $50 в случае падения стоимости до $25.

Продажа put-контракта

Снова фиксирование прибыли лишь с помощью залога, если изначальный прогноз казался неверен.

Стоит отметить, что трейдер имеет право завершить сделку раньше, чем цена достигнет прогнозируемого значения, чтобы обезопасить себя и получить прибыль. Ведь цена может резко развернуться в любой момент, и трейдер потеряет прибыль.

Применение опционов

Основными целями использования опционов при ведении биржевой торговли являются хеджирование рисков и получение спекулятивного заработка.

Хеджирование рисков

В этом случае посредством приобретения опциона участник торгов намеревается застраховать себя от потерь по будущей сделке. Стоимость опциона при этом фактически является оплатой страховки.

По истечении месяца стоимость акции может вырасти – например, до 110 долларов. В таком случае он пользуется своим опционом и приобретает акцию за 100 долларов, т.е. всего тратит на нее $102 (с учетом стоимости опциона). Если эту акцию тут же продать за $110, то можно сразу же заработать 8 долларов.

Если же цена акции через месяц упала, к примеру, до $95, то инвестор покупает ее по этой цене, не воспользовавшись правом опциона. В таком случае покупка обходится ему в $97.

Если через месяц стоимость приобретенной ценной бумаги снижается, к примеру, до $90, то инвестор продает эту акцию посредством договора опциона – за $100. Если он сейчас же купит акцию за $90, то фактически заработает на этом $8. Инвестор сможет воспользоваться правом продажи акций по опциону, даже если их стоимость вследствие банкротства предприятия-эмитента упадет до нуля.

Если же стоимость акций возрастет, к примеру, до $110, то инвестор тем более ничего не теряет, за исключением небольшой премии опциона, которая выступает в роли страховки от убытков.

Спекулятивный заработок

Участник торгов может продать опцион другому участнику по выгодной для себя цене в течение срока действия опционного контракта. Опционы в данном случае выступают в качестве таких же биржевых активов, как ценные бумаги, валюты, реальные товары и пр.

Пример. Допустим, инвестор приобрел за 2 доллара опцион на покупку акции стоимостью $100 сроком на 1 месяц. Спекулянт рассчитывает, что цена акции будет расти в течение месяца. Если через 2 недели стоимость акции вырастет до $105, то он может продать свой опцион на покупку акции по $100 уже дороже – за 5 долларов. Таким образом, он зарабатывает на этой сделке 3 доллара. Новый владелец опциона тоже не остается внакладе – ведь он имеет возможность купить через полмесяца эту акцию за $100. При этом ее цена может еще вырасти, а он заплатит за нее с учетом цены опциона все те же $105, которые она стоила в момент приобретения опциона.

Подобные описанным выше операции с опционами осуществляются на биржах каждый день в большом количестве. Опционные контракты являются удобным и эффективным инструментом хеджирования рисков и получения спекулятивного заработка.

18% слепо за два месяца это не случайность

-

- 27 мая 2021, 18:22

- |

- Антон Антонов

Начало темы тут Большой и легкий заработок на основе теории вероятности

Сейчас спай на опасным пике в фазе роста. Хочу показать все преимущества стратегии при торговле в самый неподходящий момент, чтобы 18% прибыли на Сбербанке не казались спекулятивной прибылью.

Можем следить за такими позициями:

Это спай. Очень много волокиты с сайтом мосбиржи- лучше будем все на спае смотреть. Думаю, что как торговать со Сбербанком и с РТС все поняли.

Начинаем с 27.05.21. При цене акции 41544 доллара- нам окончательно нужно 24000 долларов, с риском 5% их потерять.

Первая: продаем слепо недельные спреды с разницей в 500 долларов. Стараемся вначале купить то, что приблизительно на 500 долларов ниже текущей цены акции. Потом продаем тот пут, которые наравне или ниже цены акции.

Экспирация 02.06.21.

Купили 415 пут по 69 и продали 420 пут по 181.

Закроем позицию в конце экспирации или при росте акции на 150 долларов и прибыли около 75 долларов.

( Читать дальше )

Стили опционов

Важной характеристикой опционов является их стиль. Стиль может быть американским, европейским и азиатским.. Американский стиль – это опционный контракт, который может быть исполнен держателем в любой день до истечения срока

То есть, если погашение может быть произведено на протяжении всего времени до установленного дня, то опцион называют американским опционом.

Американский стиль – это опционный контракт, который может быть исполнен держателем в любой день до истечения срока. То есть, если погашение может быть произведено на протяжении всего времени до установленного дня, то опцион называют американским опционом.

Европейский стиль – опционный контракт, который может быть исполнен только по истечении срока. То есть, если исполнение условий договора может происходить в определенный установленный день, который оговорен в договоре, то такой опцион считается европейским.

Азиатский стиль – опцион, который исполняется по средневзвешенной цене за весь период действия опциона на протяжении всего времени с момента покупки.

Биржевые опционы чаще являются американскими, внебиржевые – европейскими и азиатскими.

Что такое опцион

Под этим термином понимается ограниченный по времени контракт, дающий право на покупку или продажу любого актива. Из этого определения следует 2 ключевые особенности опционов:

- они дают право на покупку или продажу актива, а не обязанность. Например, держатель Call опциона на покупку акций Apple может не исполнять его, если цена базового актива (ценных бумаг «яблочной» компании) изменится в невыгодную для него сторону.

- эти контракты ограничены по времени, у них есть срок экспирации – это время, на которое откладывается заключение сделки.

Что касается типов базовых активов, то существуют опционные контракты на все типы инструментов. Это могут быть драгоценные металлы, валюты, инструменты товарного рынка, криптовалюта, предметы искусства. Есть контракты на погодные фьючерсы (торгуются в том числе и на Чикагской товарной бирже), трейдеры зарабатывают даже на правильном прогнозе погоды.

Опционы торгуются на тех же биржах, на которых трейдеры работают с фьючерсными контрактами. Если вы только начинаете работать в этом направлении, полезной будет статья, что такое фьючерс, обязательно прочтите ее.

На видео ниже – подробный разбор природы опционов. Рекомендую ознакомиться с ним.

Опцион Call. Что он из себя представляет?

Теперь попробуем разобраться в нюансах.

Опцион колл – это контракт, дающий своему держателю возможность приобрести актив. Данный контракт рассчитан на некоторый срок и указывает стоимость актива на момент покупки контракта, когда покупатель переходит в статус держателя.

Покупателю нужно знать следующее:

- После совершения сделки человек может приобрести и актив, но делать этого он не обязан. Покупки активов обязательны при торговле акциями, а здесь – совершенно другая сфера.

- Если покупатель контракта решил приобрести и актив, то продавец не имеет права ему отказать. Опцион колл подразумевает обязательную продажу ценной бумаги или любого другого актива, если держатель этого хочет. Но навязывать актив продавец не вправе.

- Стоимость контракта (ее также называют премией) – просто своеобразная плата за право приобретения актива.

- Если покупатель решает приобрести и актив, то он платит именно ту цену, которая указана в контракте, независимо от того, как цена изменилась со времени совершения сделки.

- Основополагающей характеристикой колла служит его внутренняя цена. Эта цена – разница между нынешней ценой актива и его ценой на момент покупки колла.

Важно! Все эти договоры между продавцами и покупателями – сугубо биржевая реальность. Они нужны лишь для понимания того, как работает рынок

Заключение

Пут опцион — своеобразный финансовый инструмент, позволяющий рассчитывать на солидные прибыли при сравнительно малых рисках. Это не освобождает меня от обязанности предупредить вас, что для успешного применения рассмотренного инструмента желателен опыт.

Без него тяжело прогнозировать будущую стоимость базовых активов и грамотно использовать все преимущества put.

Но начинающим инвесторам он может сослужить хорошую службу как средство хеджирования рисков путем покупки пут на базовые бумаги из собственного портфеля. Это надежная страховка от быстрого снижения их стоимости.