Как написать жалобу на мфо: куда заявить, правила обращения

Содержание:

- Обжалование решения суда и отсрочка его исполнения

- Жалоба финансовому омбудсмену

- Куда еще можно пожаловаться на компании микрозаймов

- Мобильное приложение для жалоб

- Если звонят и предлагают займы, кредиты или карты

- Чего боятся МФО?

- Как составить коллективную жалобу

- Способы подать жалобу на банк или микрофинансовую организацию

- Как предупредить звонки заранее?

- Как подать жалобу на МФО в Центробанк

- Если коллекторы звонят на работу

- Куда жаловаться, если есть явные нарушения закона

- Заключение

- Заключение

Обжалование решения суда и отсрочка его исполнения

После вынесения судебного решения, как заемщик, так и заимодавец, могут его обжаловать в течение 30 дней. Заемщик должен знать следующие правила обжалования решения суда:

- У него есть только 30 дней для обжалования;

- Жалоба подается через тот же суд, что вынес решение;

- При обжаловании недопустимо приводить новые аргументы, которые были сокрыты при рассмотрении дела в первой инстанции;

- Если срок обжалования пропущен по уважительным причинам, следует документально подтвердить их перед судом и настаивать на восстановлении пропущенного срока.

Если заемщик все сделал правильно, то сумма его долга заметно снизится. Впрочем, радость от этого преждевременна, если для погашения долга нет нужной суммы. Подобную ситуацию нужно предвидеть на этапе судебного разбирательства и подавать ходатайство об отсрочке исполнения судебного решения.

Данная возможность предоставляется согласно статье 203 Гражданского процессуального кодекса и предполагает разрешение отсрочить выплату долга на определенный срок (чаще не более 1-1,5 лет).

Для получения отсрочки исполнения судебного решения следует документально подтвердить невозможность в настоящее время оплатить сумму долга в связи с независящими от заемщика жизненными обстоятельствами. Последние могут быть следующими:

- Проблемы со здоровьем (как у заемщика, так и у его близких родственников);

- Несовершеннолетние или недееспособные иждивенцы;

- Необходимость приобретения дорогостоящих медицинских препаратов;

- Потеря работы.

В ряде случаев важно не только доказать суду невозможность незамедлительно исполнить решение суда, но и убедить в том, что спустя указанный период ситуация изменится в лучшую сторону. Это касается в первую очередь отсрочек в связи с потерей работы

Заемщик должен предоставить копию трудовой с соответствующей отметкой об увольнении, а также встать на учет на бирже труда, предоставив суду справки, это подтверждающие.

Ходатайство об отсрочке исполнения решения суда можно подавать как после, так и до вынесения судебного решения. Задача заемщика – убедить суд, что он готов выплачивать сумму долга и адекватные проценты.

Жалоба финансовому омбудсмену

Права и обязанности финансового омбудсмена регулируются Законом № 123-ФЗ от 04.06.2018. Основные функции службы заключаются в урегулировании конфликтов между финансовыми организациями и потребителями услуг. Обращение к омбудсмену будет рассмотрено в течение 2 недель, если со дня нарушения не прошло больше, чем полгода. На все остальные случаи сотрудникам службы дается до 30 дней

Внимание! Финансовые омбудсмены рассматривают споры, если размер требований одной из сторон не превышает 500 000 руб

Заявление подается в письменной, электронной форме или через МФЦ. На рассмотрение жалобы служащему дается 15 или 30 дней. Если сотрудник службы отказывает в принятии претензии, то он направляет заявителю мотивированный ответ в течение 3 дней.

Куда еще можно пожаловаться на компании микрозаймов

Кроме Центробанка обратиться можно в следующие организации:

- Роспотребнадзор.

- ФАС.

- Прокуратура.

- Непосредственно в головной офис МФО.

- Финансовому омбудсмену (email: finomb@arb.ru).

- В НП «МИР».

- Пожаловаться на авторитетных интернет ресурсах.

Роспотребнадзор

Роспотребнадзор рассматривает жалобы в разрезе нарушения МФО прав потребителей. В частности, такие вопросы, как:

- отказ МФО в выдаче справок без причин;

- изменение условий договора, если такая возможность в нем не прописана;

- навязывание дополнительных услуг;

- неполное информирование об условиях предоставления займа и другие вопросы, которые противоречат Закону о защите прав потребителей.

Роспотребнадзор, как и Центробанк, предлагает гражданам горячую линию по номеру 8 (499) 973-26-90, по которой можно задать вопросы и получить правовую консультацию. Составить заявление можно по алгоритму, аналогичному обращению в Центробанк.

Федеральная Антимонопольная Служба

Часто МФО пользуются небольшой хитростью, например, рекламируют один выгодный продукт для граждан, а при обращении оформляют заем на менее выгодных условиях. По этому поводу можно написать в ФАС по электронному адресу delo@fas.gov.ru или позвонить по номеру 8 (499) 755-23-23.

Поводом обращения в антимонопольное ведомство являются любые нарушения законодательства о рекламе и конкуренции. Заявление пострадавшего может стать основанием проведения проверки и наложения штрафов на компанию микрозаймов.

Прокуратура

При серьезных нарушениях законодательства можно подать жалобу в прокуратуру. Изложенные в заявлении факты могут послужить основанием для возбуждения уголовного дела в отношении сотрудников МФО. Особенно это актуально, если вам поступают угрозы, звонки от посторонних лиц, которые не представляются, но ссылаются на вашу задолженность перед компанией.

Если после проведения проверки обнаружится состав преступления в действиях работников МФО, последствия для них могут быть очень серьезными

Поэтому обычно компании стараются действовать осторожно, не давая достаточных поводов должнику для подачи жалобы в прокуратуру

Прочие способы

Прежде чем обращаться в различные инстанции, стоит попробовать урегулировать вопрос с самой компанией. Лучше всего подать письменное заявление с указанием своих претензий. Также в тексте можно написать, что в случае не достижения согласия вы будете вынуждены подавать жалобы в контролирующие органы. Это может подействовать на компанию, особенно если действительно имеют место нарушения с ее стороны.

Обращение к финансовому омбудсмену резонно при спорах с суммами задолженности, процентами, просрочками, штрафами и т.д. Тем не менее, все рекомендации омбудсмена не носят обязательного характера, поэтому не всегда приносят результат.

Действенным может оказаться обращение в СРО (саморегулируемую организацию), в которой состоит МФО. Самая крупная из них в РФ — НП «МИР». СРО не имеет полномочий привлекать МФО к ответственности, но определенные рычаги воздействия у нее все же есть: недобросовестной компании могут вынести предупреждение или вовсе исключить из числа членов.

И, наконец, последним методом воздействия является публикация жалобы на различных интернет-ресурсах. Есть ряд сервисов, которые публикуют отзывы о финансовых организациях, проверяют изложенные факты. В некоторых даже даются официальные ответы представителей МФО. Известно, что один недовольный клиент приносит гораздо больше вреда, чем десять довольных. Поэтому МФО может постараться сгладить конфликт, чтобы не отпугнуть потенциальных клиентов.

Гражданин должен отстаивать свои права даже при наличии минимума доказательств. Финансовые учреждения очень дорожат своей репутацией и обычно пытаются решить подобные вопросы быстро и без огласки. Поэтому при разногласиях с МФО нужно не бояться предпринимать активные действия по защите своих интересов.

Мобильное приложение для жалоб

По заявлению М. Мамута, руководителя отдела по защите потребительских прав в сфере финансовых услуг, Центральный Банк РФ планирует вывести механизм взаимодействия с населением на новый уровень. Усовершенствование касается работы с претензиями на микрокредитные учреждения и иные организации, задействованные на финансовом рынке. В планах органа включено создание приложения для мобильных устройств, через которое граждане могут направлять претензии непосредственно регулятору. Запуск нововведения может состояться к концу 2017 года. Примечательно, что участники этого рынка выражают опасения, что такой механизм может повлечь резкий рост претензий.

К сведению: Жалобы через приложение планируют принимать не только на микрофинансовые учреждения, но и на некредитные компании, в т.ч. страховые организации.

На основании замечаний Михаила Мамута, у каждого гражданина будет возможность после установки приложения давать оценку банку, выдвигать предложения по совершенствованию инструмента и оставлять свои отзывы о работе сотрудников. Более того, в планах ЦБ РФ стоит организация интеграции к реестрам и базам данных финансового рынка. Это позволит в оперативные сроки проверять статус учреждений и актуальность лицензии.

Главной задачей, которую призвано решить мобильное приложение, это снижение количества правонарушений недостойными микрофинансовыми организациями и другими кредитными учреждениями. А также увеличение доли прозрачности финансового рынка, его доступности и адаптация возможностей для населения по защите собственных прав.

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа

Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Примерная форма заявления

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Чего боятся МФО?

Являясь организацией, деятельность которой призвана приносить прибыль, боятся основных санкций, предусмотренных законодательством за нарушения:

- К примеру, непредоставление сведений о кредитной истории чревато штрафом до 50 000 рублей.

- Если предпринимает незаконные действия, направленные на возврат денег заемщиком, то может быть оштрафована на сумму до 100 000 рублей.

- Нераскрытие публично информации об условиях получения займа (договора займа) в сети Интернет и иными способами до 100 000 рублей.

- В конце 2018 года Банк России определил размеры штрафов за нарушения законодательства — 0,05% от суммы задолженности граждан и юрлиц перед МФО (по основному долгу) на последнее число квартала, предшествующему наступлению ответственности.

ВНИМАНИЕ: повторное нарушение, совершенное в течение года, если оно привело к нарушению прав потребителей приведет к назначению штрафа в 0,1% основного долга. Самые страшные санкции – закрытие организации – применяет ЦБ РФ на основании нарушений закона такими организациями, непредставление необходимых сведений Центробанку, непредставление отчетов надзорному органу

Самые страшные санкции – закрытие организации – применяет ЦБ РФ на основании нарушений закона такими организациями, непредставление необходимых сведений Центробанку, непредставление отчетов надзорному органу.

ЦБ РФ исключает МФО и реестра за неоднократное нарушение требований ФЗ «О потребительском кредите (займе)» N 353-ФЗ.

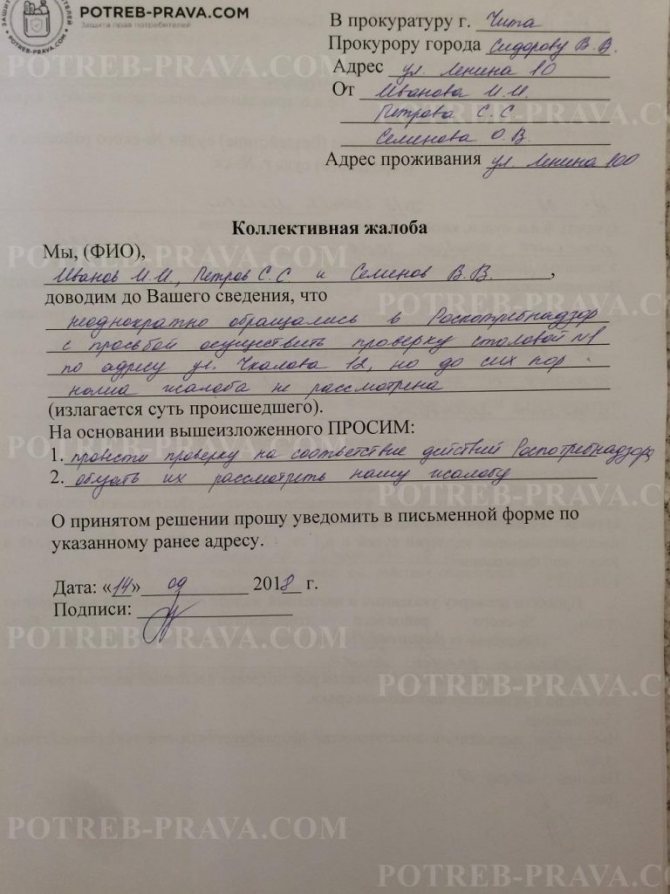

Как составить коллективную жалобу

Кроме индивидуального возможно коллективное обращение в уполномоченные органы, при этом отдельно указывается лицо, которому направляется письмо по результатам проведенной проверки, и его контакты: номер телефона, почтовый адрес и индекс.

Преимущества направления коллективной жалобы:

- снижается вероятность того, что Прокуратура оставит жалобу без рассмотрения или откажет в удовлетворении, ссылаясь на недоказанность или безосновательность претензий. Если за защитой прав обращается группа лиц, проведение проверки обязательно, а нарушителю сложнее отрицать факты совершения незаконных действий или бездействия по отношению к нескольким гражданам;

- рассмотрение эпизодов нарушения прав по отдельности и в совокупности. С помощью такого подхода прокурор сравнивает и выявляет общие черты правонарушений, а также оценивает ситуацию внимательно и с нескольких сторон;

- эффективность коллективной жалобы связана с разнообразием и обширностью доказательной базы.

Посмотрите заполненный образец коллективной жалобы в Прокуратуру:

Способы подать жалобу на банк или микрофинансовую организацию

Мы уже сказали, что первым делом стоит обратиться в «родное» финансовое учреждение. Но если после этого конфликт не был разрешен, можно использовать и другие методы. Куда же можно жаловаться на фин. учреждения?

Финансовый омбудсмен

Это то должностное лицо, которое способно разрешить спорную ситуацию в досудебном порядке. Обращение к правозащитнику не означает, что в дальнейшем вы не сможете отстаивать свои права и интересы в суде. Такое право за вами бесспорно сохранится.

Роспотребнадзор

Закон «О защите прав потребителей» действует и здесь, поскольку финансовые учреждения оказывают услуги.

Органами Роспотребнадзора рассматриваются вопросы следующего направления:

- изменение условий договоров без уведомления клиента;

- навязывание услуги по страхованию при оформлении кредита или займа;

- навязывание любых других дополнительных услуг;

- неправомерное взимание дополнительных комиссий;

- оформление на имя клиента любой платной услуги без его ведома;

- искажение информации о предоставляемых услугах, процентах по кредиту или вкладу и др.;

- незаконные действия коллекторов по «выбиванию» долгов.

Федеральная антимонопольная служба (ФАС)

В первую очередь здесь рассматриваются обращения, связанные с ограничением конкуренции. Например, кредитор, заключивший договор с одной из торговых точек, нарушает права гражданина на выбор кредитной организации с целью кредитования. При покупке товара в кредит вы станете заемщиком того учреждения, у которого такой договор заключен.

Кроме того, здесь рассматриваются споры касательно навязывания дополнительных услуг и нарушения норм законодательства о рекламной деятельности. Воспользовавшись разрекламированной услугой, вы вдруг узнаете, что действительные условия ее предоставления кардинально отличаются от заявленных. Это как раз тот самый случай.

Кроме того, ФАС занимается и вопросами разглашения персональных данных клиента. Законодательно такого права у финансовой организации нет, поэтому внимательно читайте то, что вам дают подписать

Если вы имели неосторожность поставить свою подпись под согласием на передачу ваших личных данных третьим лицам, то спор вряд ли сможет разрешиться в вашу пользу

Центральный банк РФ

Это надзорный орган, который контролирует соблюдение норм действующего законодательства всеми финансовыми организациями (в том числе и микрокредитными). В Центробанк можно обратиться по следующим вопросам:

- нарушение порядка оказания банковских услуг и проведения операций;

- несоблюдение принципов банковской тайны;

- непредоставление клиенту информации о состоянии его счета, условиях кредитования, программах по вкладам и др.

Саморегулируемая организация НП «МиР»

Если в перечисленные выше органы можно обратиться с жалобой на любое финансовое учреждение – банк или МФО, то в СРО НП «МиР» вас выслушают только касательно конфликта с микрофинансовой организацией. Но есть и еще один нюанс – пожаловаться сюда можно только на ту МФО, которая состоит в данном сообществе. Проверить принадлежность МФО к СРО НП «МиР» можно на официальном сайте организации.

Сайты банковской тематики

Чтобы подать жалобу, сейчас необязательно топтать ковровые дорожки различных ведомств, можно воспользоваться и всемирной паутиной. Претензии лучше оставлять на наиболее крупных и часто посещаемых порталах, таких как банки.ру, ff.ru, kredit-otziv.ru и ряд других.

Отзывы здесь публикуются только от зарегистрированных пользователей и написанные культурно, без оскорблений, угроз и тому подобных высказываний.

К примеру, на banki.ru, после несложной регистрации можно задать вопрос представителю банка или оставить ваш отзыв и у вас есть реальный шанс быть «услышанным». Те банки, которые дорожат своей репутацией (а в иные лучше и не обращаться) обязательно займутся вашей проблемой и помогут в индивидуальном порядке найти выход из проблемной ситуации. И это не пустые слова – это работает!

Прокуратура и суд

Это, пожалуй, последние инстанции, в которые следует обращаться. Если предыдущие способы не оказали положительного влияния на сложившуюся ситуацию, стоит обращаться именно сюда.

В любой ситуации важно не оставаться в стороне от своих неприятностей и надеяться на русский «авось», это вас точно не спасет. Нарушили ваши права? Добивайтесь справедливости и учитесь их отстаивать

Не можете обслуживать долги по кредитам и займам? Просите и требуйте реструктуризации долга или возможность продления займа. Главное – действовать, ведь под лежачий камень…

Как предупредить звонки заранее?

Большинство коллекторских контор начинают со звонков самому заёмщику. Вначале сотрудники вежливо напоминают о долге и его размере и спрашивают, когда будет оплата. Только в том случае, если беседы с должником не приводят к результату, коллекторы переходят к окружению должника – родственникам и коллегам.

Поэтому в большинстве случаев звонки на работу и разглашение личной информации можно предупредить на первом этапе, заплатив очередную сумму после первого звонка или уличив коллекторов в недобросовестности.

Недобросовестные коллекторы могут использовать такие методы, как:

- Угроза избиением, убийством, нанесением увечий заёмщику или родственникам;

- Угроза порчей имущества;

- Психологическое давление, в том числе, оскорбление должника;

- Угроза разглашением личной информации о должнике.

Всё это является противозаконными действиями, и должник вправе, записав разговор, обратиться с заявлением в районную прокуратуру. Если должник сделает это после первого же звонка, или хотя бы даст коллекторам понять, что он знает о своих правах и готов обратиться в соответствующую инстанцию, то звонков на работу просто не будет.

Как подать жалобу на МФО в Центробанк

Пожаловаться в Центробанк можно при непосредственном общении со специалистами или дистанционно. Опишем все доступные для граждан методы обжалования действий банков и некредитных организаций.

Написать жалобу в ЦБ РФ и передать её можно непосредственно специалисту в приёмной для граждан. Телефоны для записи:

- 8800-300-3000;

- 7495-771-9788.

https://youtube.com/watch?v=cknpbWrcAzU

Первый номер действует 24 часа в сутки, второй – с понедельника по пятницу включительно до 18.00.

Обращения также принимаются на факс по номеру: 7-495-621-64-65, а также по номеру 7-495-621-62-88. Чтобы проверить, доставлен ли факс, позвоните на номер 7-495-771-48-30.

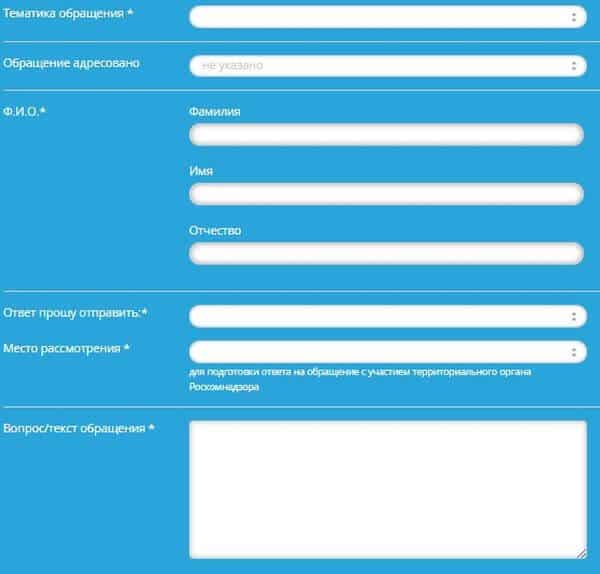

На официальном сайте вверху есть кнопка для перехода в интернет-приёмную. После перехода высвечивается кнопка с предложением начать заполнение формы. Необходимо выбрать суть обращения и заполнить ответы в электронной форме.

Проверяем внесённые данные и подтверждаем отправление обращения.

Не редки случаи, когда сотрудники МФО ведут себя неподобающим образом, а порой хитростью пытаются навязать заемщику свои условия оформления. Большинство граждан не знает, как поступать и какие предпринять действия, чтобы изменить ситуацию в свою пользу или восстановить справедливость. Одним из вариантов действий является подача жалобы на МФО в Центробанк и другие контролирующие органы.

Причин, по которым гражданин имеет право пожаловаться на финансовую организацию, много. Рассмотрим самые популярные из них:

- запрет на досрочное погашение задолженности;

- увеличение процентов по кредиту без оснований и согласия заемщика;

- некомпетентная работа сотрудников фирмы или службы поддержки;

- расхождение во мнениях по спорным вопросам;

- отказ в выдаче справки о полном погашении кредита;

- передача персональных данных заемщика третьим лицам;

- появление несуществующих долгов;

- добавление платных услуг без ведома гражданина;

- угрозы со стороны сотрудников службы безопасности;

- звонки в ночное время и нарушение покоя граждан.

Компания должна быть внесена в государственный реестр и за ее деятельностью должен быть осуществлен надзор.

Хороший помощник в сложных ситуациях — это закон №353 «О потребительском кредитовании», датированный 1 июня 2014 года, закон №151 «О МФО» от 02.07.2010 и иные указы, регламентирующие деятельность предприятия, права и обязанности обеих сторон.

Для подачи жалобы должно быть основание. То есть доказательство того, что права гражданина были нарушены. В качестве обоснования претензии могут выступать:

- Документация.

- и аудио записи.

- Показания свидетелей.

Жалоба должна быть составлена грамотно и иметь доказательную базу.

Подавать жалобу будет бессмысленной тратой времени, если претензии гражданина необоснованны. Например, его беспокоят из банка с намерением напомнить о просроченном платеже.

Если это происходит ночью, то отстаивать свои интересы стоит, но, как правило, по ночам любят звонить коллекторы, которым перепродают просроченные кредиты. Эти люди к МФО уже никакого отношения не имеют.

В борьбе с ними лучше сразу обращаться в прокуратуру.

Решение возникшей проблемы возможно через подачу жалобы в Центробанк. Это делается посредством письменного заявления или отправки жалобы онлайн на сайте учреждения. Для этого необходимо:

- Составить письменное заявление.

- Приложить доказательную базу.

- Отправить запрос через интернет-приемную или заказным письмом по почте.

Если коллекторы звонят на работу

Позвонив на работу, коллекторы добиваются того, чтобы коллеги или начальство повлияли на должника и подтолкнули его к уплате долга. При этом они сообщают имя и фамилию должника, название банка, в котором он брал кредит, а нередко и размер долга, и сроки, в которые нужно произвести оплату, что является персональными данными заёмщика.

В России ни банк, ни коллекторская контора не имеет права разглашать персональные данные третьим лицам, поэтому сразу после того, как коллекторы позвонили на работу, следует обращаться в прокуратуру. Медлить нельзя, ведь каждый день промедления – это несколько звонков коллегам, начальству или родственникам.

Коллегам же следует объяснить, что звонят мошенники и вымогатели, цель у которых одна – нажиться преступным путём.

Куда жаловаться, если есть явные нарушения закона

Действия МФО или коллекторов не всегда являются законными. С 2017 года вступил в силу закон о коллекторах. По этому закону некоторые действия коллекторских агентств просто не допустимым.

Если действия сотрудников МФО или коллекторов от МФО начинают переходить допустимые границы (стучаться в дом, пытаются отобрать имущество, угрожают напрямую, подходят на улице и грозят расправой заемщику и его близким, то стоит сразу обращаться в полицию.

Данные действия являются незаконными и нарушают жизнь и здоровье человека. Конечно, пока нет реальных действий, полиция вряд ли примет какие-то меры, но хотя бы составит акт с обращением.

Заключение

Существует 5 способов пожаловаться на МФО. Если нарушены права заёмщика как потребителя, есть смысл обращаться в Роспотребнадзор. Если МФО нарушает закон о своей деятельности, подавайте жалобу в Центробанк или саморегулируемую организацию. Прокуратура контролирует соблюдение законов, прав и свобод человека. Сюда стоит жаловаться, если сотрудники МФО угрожают или другим способом нарушают ваши конституционные права. Финансовый омбудсмен занимается урегулированием споров в досудебном порядке.

Чтобы не пришлось жаловаться на МФО, рекомендуем тщательно выбирать кредитора. Во-первых, найдите его в официальном реестре ЦБ. Во-вторых, посмотрите отзывы реальных заёмщиков. Также рекомендуем заглянуть в рейтинг МФО. Также внимательно читайте условия договора.

Заключение

Экспертное мнение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Александр Кожемякин

РБК, Коммерсантъ, Известия

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.