Закон 151 о микрофинансовой деятельности и микрофинансовых организациях с изменениями

Содержание:

- Ограничение суммы микрозайма

- Общие положения закона о деятельности микрофинансовых организаций

- Объект регулирования

- Права, обязанности, ограничения работы МФО

- Последние изменения, внесенные в закон

- Источники финансирования

- Дополнительные изменения на российском микрофинансовом рынке

- Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”

- Статья 9. Права и обязанности микрофинансовой организации

- Изменения, вступающие в силу с 01.01.2020 года

- Где лучше брать кредит и размещать вклады?

- Изменения, вступающие в силу с 01.07.2019 года

- Виды МФО по закону

- Стоит ли брать микрозайм в МФО

- Итог

Ограничение суммы микрозайма

В законодательстве о микрофинансировании не были внесены изменения по максимально возможному размеру займа. Следовательно, МФО могут выдавать и по 1 миллиону руб. под 2% в день. Но фактически этого не происходит. Существует разграничение между микрозаймами и простыми займами. Размер микрозайма планируют ограничить суммой в 50 000 руб.

Выдача микрозаймов и кредитов подпадает под разные законодательные регуляторы. Основное различие — это размер процентов. По кредитам ограничение ставки — это 50% годовых. Максимальная ставка устанавливается Центробанком РФ. В процессе расчетов ЦБ РФ учитывает ряд показателей. Ставка ЦБ публикуется ежедневно.

Максимальная ставка за день пользования микрозаймом пока ограничена до 1,5% в сутки, это 547% в год. С 1 июля 2019 года ставка в сфере МФО составит 1% в день или 365% в год.

Кроме того, микрофинансовые компании не смогут применять при начислении правило «проценты на проценты». За счет данной методики расчетов многие МФО добиваются роста задолженности в геометрической прогрессии. Теперь это запрещено.

Общие положения закона о деятельности микрофинансовых организаций

ФЗ о микрофинансовых организациях был принят Государственной Думой 18 июня 2010 года, а одобрен Советом Федерации 23 июня 2010 года. Последние изменения в него были внесены 1 мая 2017 года. Федеральный закон 151 содержит 5 глав и 17 статей. Этот закон контролирует и регулирует процессы и нюансы осуществления микрофинансовой деятельности, как предоставление микрофин. займов, определение статуса организации, права, полномочия и обязанности Центрального Банка России. Закон также регламентирует процессы микрофинансовых учреждений и контроль за ними.

Вам будет интересно: Основные положения ФЗ 311.

Краткое содержание Федерального закона номер 151 о микрофинансовой деятельности и организациях:

- В первой главе описаны общие положения закона. Даны цели, задачи и сфера регулирования закона. Дан список терминов и понятий, используемых в законе и их определения. Перечислены другие законы, акты и нормативы, регулирующие описываемую сферу;

- Во второй главе оформлены условия и требования, по которым действуют и развивают деятельность микрофин. организации. Описан реестр, учет и регистрация такого вида учреждений. Перечислены требования для органов, осуществляющих надзор и требования для учредителей такого вида компаний. Описаны способы и порядок, по которому компании и учреждения приобретают статус микрофинансовых. Оформлены причины, по которым юридические лица могут получить отказ о внесении их в реестр. Описан процесс и способы осуществления исключения юр. лиц из реестра по микрофин. организациям;

- В главе номер три прописан порядок, по которому осуществляют свою деятельность описываемые учреждения. Оформлен перечень условий и требований, по которым организация вправе выдать лицу заем. Дан список полномочий, прав и обязанностей микрофинансовых учреждений. Дан список также прав и обязанностей лиц, решивших получить заем в такой организации и подавших заявление. И дан список прав и обязанностей уже непосредственно заемщика. Перечислены ограничения и запреты в деятельности микрофинансовых учреждений. Оформлены особенности и нюансы начисления процентов на займы при просрочках. Описана обязательная страховка, указание рисков и целевой фонд;

- В г. четыре оформлена информация о контроле над такого вида организациями. Способы регулирования деятельности микрофинансовых учреждений. Обязательное предоставление информации, отчетность, способы предоставления сведений о деятельности гос. органам. Правоотношения между фирмами по микрофинансам и кредитными бюро;

- В пятой г. оформлены заключительные и дополнительные положения, условия и требования закона.

Настоящая сфера регулируется описываемым Федеральным законом, Конституцией России, Гражданским Кодексом РФ, ФЗ номер 353 о потребительских кредитах и займах, законодательством России и другими нормативами и актами.

Объект регулирования

Закон о микрозаймах состоит из 5 глав, 17 статей. Им определяется правовая основа деятельности, возможности и ограничения функционирования системы микрофинансирования в целом, подчинение и ответственность МФК.

Закон определяет микрофинансовую деятельность, как предоставление услуг по выдаче денег в долг на определенных условиях. Оказывать услуги могут специализированные организации, микрофинансовые компании (МФК), микрокредитные компании (МКК), микрофинансовые организации (МФО).

К современным возможностям данных структур добавились другие услуги. Например, они могут привлекать денежные средства от юридических и физических лиц, услуги по лизингу, страхованию, осуществлять денежные переводы, платежи и т. д. Сделка на определенных условиях, которая совершается между заимодавцем и заемщиком, называется микрозаймом. Она заключается в письменной форме, однако, несоответствие этому требованию не повлечет за собой недействительность договора. Данные положения регулируются ГК РФ. Условия сделки прописываются в договоре займа.

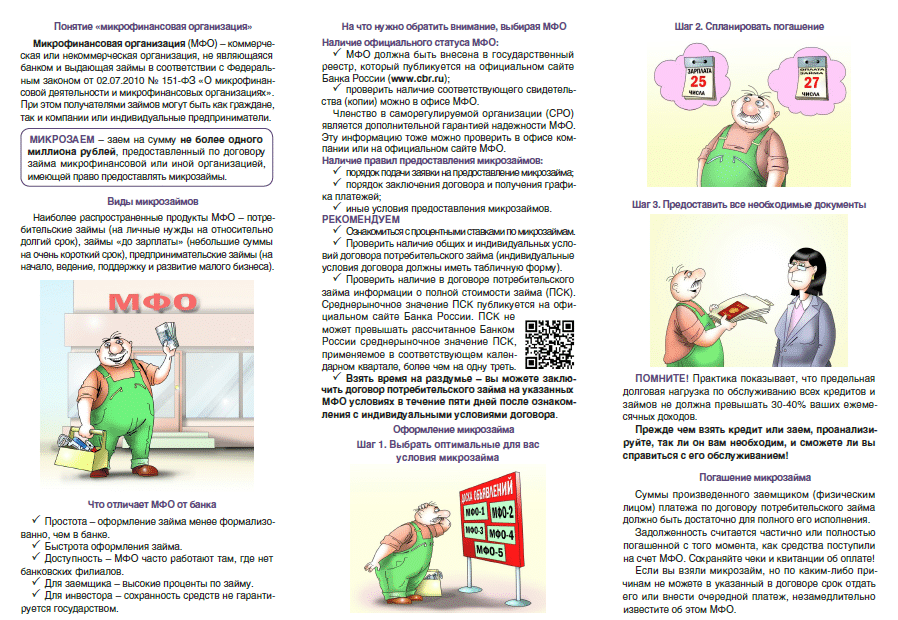

Основным требованием, для осуществления законной деятельности, является включение компании в государственный реестр МФО. Порядок его ведения устанавливается ЦБ РФ. Данная информация является открытой, она должна присутствовать на сайтах всех действующих МФО, в офисах продаж, представительствах. Любое лицо, желающее получить актуальные сведения о МФО, должно получить их в полном объеме.

Главный внутренний документ МФК – правила выдачи микрозаймов. Их принимает и утверждает уполномоченный руководящий орган организации (совет директоров, общее собрание акционеров и т. д.). Документ размещается на сайтах компаний, в их представительствах, чтобы любой интересующийся человек мог свободно с ним ознакомиться.

- Основные сведения, которые должен содержать документ:

- Инструкции и рекомендации по составлению и подаче анкеты и заявления на получение займа.

- Как рассматривается заявка.

- Сведения о запросе дополнительных документов у клиентов, которые подали заявку.

- Прочие условия.

Микрофинансирование осуществляет ряд функций. Перечислим их:

- Финансирование стартапов, объектов малого предпринимательства, когда кредитование в банках невозможно по каким-либо причинам.

- Открытые условия предоставления займов снижают теневые экономические операции.

- Предоставление возможности получать денежные средства незащищенным слоям населения, которым отказывают банковские структуры (студенты, пенсионеры, временно неработающие и т. д.).

- Предоставление возможности для клиентов улучшить собственную кредитную историю, чтобы в будущем обращаться в банк за ссудами с хорошими процентными ставками.

Социальная направленность деятельности МФК опровергается условиями, в частности, процентной ставкой, под которую предоставляются деньги в долг. Спустя 7 лет после принятия закона, многие заемщики оказались затянутыми в кредитные сети, возросли случаи продажи задолженности коллекторским компаниям, обращения в судебные органы.

Права, обязанности, ограничения работы МФО

Закон о микрофинансовых организациях определяет, что микрозаймы предоставляются только в рублях. Они могут быть целевого характера и нецелевые. Если заем предоставляется на конкретную цель, то кредитор имеет право проверять направление расходования кредитных средств. В случаях обнаружения нецелевого использования средств или невозможности проверки, организация может предъявить заем к досрочному взысканию. Это условие является аналогичным банковской процедуре контроля за целевым использованием средств.

Рассмотрим подробнее права МФО:

- Предоставлять займы на сумму, не превышающую 1 млн руб. совокупной задолженности по одному заемщику и одной МФК.

- Требовать и получать от клиента необходимую информацию для определения возможности выдачи денег в долг.

- Отказывать в выдаче денег, если заемщик не соответствует предъявляемым компанией требованиям. Отказ должен быть мотивированным.

- Привлекать денежные средства вкладчиков для дальнейшего размещения. Без ограничения привлекаются средства учредителей. Для иных частных лиц минимальная сумма депозитов не может быть менее 1,5 млн руб. по одному договору. Требования страхования вкладов для МФО отсутствует, что увеличивает риск данной операции по сравнению с вложением в банковские структуры.

- Страховать риски в страховых компаниях. Однако, страхование является только правом, но не обязанностью компании.

- Формировать фонды на покрытие убытков, которые связаны с деятельностью по микрофинансированию. Порядок и принципы их работы определяются внутренними документами МФО.

Памятка ЦБ

Памятка ЦБ

Наряду с предоставленными правами, на компанию возлагаются определенные обязанности и ограничения. Рассмотрим их подробнее:

- Обеспечить клиенту возможность получения данных о наличии МФК в государственном реестре.

- Данные об условиях кредитования, возможности их изменения по инициативе кредитора или заемщика, полной стоимости кредита, дополнительных расходах должны находиться в открытом доступе для клиентов.

- Сохранение конфиденциальности личной информации клиентов.

- МФО не вправе включать в договор о предоставлении займа условия о возможном повышении в одностороннем порядке процентной ставки по займу (в отличие от банков).

- Запрещается взимать плату за досрочный возврат долга клиентом. Данное условие действует, если заемщик не ранее, чем за 10 дней, уведомил кредитора о своем намерении досрочного расторжения договора в письменном виде. Данное положение касается только физических лиц. Досрочное погашение долга юридическими лицами оговаривается в условиях договора займа.

- Максимально предоставляемая сумма юридическому лицу и индивидуальному предпринимателю 3 млн руб., физическому 1 млн руб.

- Максимально возможная величина начисленных процентов по займу не может превышать трехкратной величины самого микрокредита (по займам, срок возврата которых менее года). Таким образом, если заемщик получил 10 тыс. руб. в долг, вернуть он должен не более 30 тыс. руб.

При выходе займа на просрочку, компания вправе начислять должнику штрафы и пени. Проценты начисляются на остаток задолженности, но не более двукратного размера просроченного долга (по краткосрочным займам). Дальнейшее начисление процентов возможно только в случае частичного погашения просроченной задолженности. Например, максимальная сумма возврата долга при выходе на просрочку остатка займа 10 тыс. руб. составит 20 тыс. руб. (не считая возможных пени, неустоек и т. д., которые можно оспаривать в суде).

Дополнительным ограничением деятельности организаций является запрет на предоставление поручительств за своих учредителей или обеспечения их обязательств другими способами (например, предоставлять залог). Крупные сделки, которые могут повлечь за собой отчуждение имущества на сумму более 10% от стоимости активов организации должны быть согласованы с высшим руководящим органом компании, иначе она признается недействительной.

Последние изменения, внесенные в закон

Последние изменения в ФЗ о микрофинансовых организациях были внесены 1 мая 2017 года, при принятии ФЗ номер 92.

Согласно принятым изменениям была дополнена седьмая статья. В первой части этой статьи был изменен первый пункт.

Согласно изменениям, Центральный Банк России может исключить из реестра сведения о микрофин. организации только в случаях когда:

- Происходит ликвидация такого вида учреждения, как юридическое лицо;

- Учреждение получило официальный статус банка или статус кредитной организации;

- Организация самостоятельно предоставила форму заявления об исключении из реестра. Форма должна соответствовать положению настоящей статьи.

При новой редакции закона статья семь была дополнена пунктом 1.10. Согласно этому дополнению в период, когда микрофинансовое учреждение подало документы в Центральный Банк России для получения определенного статуса (статус банка или кредитной организации), но до принятия Банком решения, компания не имеет права принимать какие-либо средства от физических лиц или ИП. Денежные средства могут быть приняты только от учредителей или акционеров учреждения.

Был также добавлен пункт номер 1.11. В этом пункте написано, что Банк России может позволить организации, получившей статус банка с базовой лицензией, осуществлять операции со средствами физических лиц только по истечению двух лет с момента внесения изменений в государственный реестр.

Согласно принятым изменениям, в седьмую статью был добавлен пункт 1.12. В этом пункте написано, что в случае, если договор об определенных финансовых операциях был заключен до того, как учреждение получило другой статус, операции могут совершаться независимо от их вида и категории. Это означает, что если между микрофинансовой организацией и физическим лицом был принят договор, а затем организация сменила статус, операции, согласно договору могут продолжаться, несмотря на запрет, оформленный в пункте 1.11.

Последним изменением, принятым 1 мая 2017 года, было добавление пункта 1.13 в статью семь. Согласно этому пункту, микрофин. организация имеет право продолжать сделки и операции по договорам, принятым до изменения статуса, до истечения срока, установленного в договорах изначально. Изменения по такого вида договорам не могут быть внесены в изначально установленную цену и срок действия документа.

В статье 12 закона о микрофинансовой деятельности написано, что такого вида организации имеют определенные ограничения в деятельности. Среди этих ограничений есть:

- Поручительство по сделкам собственных учредителей, либо любой другой способ выполнения обязательств учредителей;

- Запрещается использование в каких-либо бумагах сокращенного или полного названия организации, схожее или полностью совпадающее с названием другой финансовой компании;

- Совершение сделок об отчуждении собственного имущества без разрешения вышестоящих органов;

- Запрещается начисление физ лицам — заемщикам, процентов по договорам займа, если срок возврата займа, оформленный в документах, не превышает года;

- Выдача любых видов займа в иностранной валюте;

- Выдача займа ИП или юр. лицу, если сумма всех долгов этого лица перед организацией превышает три миллиона рублей;

- Изменение условий договоров с юр. лицами или ИП о процентной ставке, комиссионных или сроках действия договоров в одностороннем порядке;

- Осуществление любой категории деятельности на рынке с ценными бумагами;

- Применение к физическому лицу или ИП штрафных санкций, если лицо заранее известило организацию (за 10 дней) о досрочном погашении займа.

Условия процентных ставок и другие нюансы деятельности микрофин. организаций дополнены в пункте 12.1.

Текст последней редакции 151 ФЗ

Федеральный закон 151 был принят для установления порядка деятельности микрофинансовых учреждений. В случае, если лицо планирует открыть собственную организацию, рекомендуется изучить описываемый закон. В нем определены способы открытия, процесс, условия и требования к деятельности таких организаций и ограничения.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Источники финансирования

Источников финансирования микрофинансовых организаций может быть несколько. Они подразделяются на:

- Частный капитал — это основной источник финансирования МФО. На него приходится более 70% всех финансовых поступлений.

- Банковские кредиты — такой способ финансирования доступен больше всего МФО, находящимся за рубежом. В России данный механизм действует только в том случае, если микрофинансовая компания связана с конкретной банковской структуры.

- Облигационные займы — такой способ доступен крупным и высокоприбыльный компаниям, у которых есть свой достаточно большой капитал. Для того чтобы использовать такой механизм необходимо предоставлять аудит отчетности по МСФО, кроме того должно быть прозрачная структура собственника.

МФО может также привлекать деньги населения, но такой способ не будет играть значительной роли, так как законодательство ограничивает возможность приема вкладов от частных лиц.

Разница между статусом МФО и банка

Несмотря на то что работа микрофинансовых организаций очень схожа с работой банков, определенные различия в деятельности есть. Банк — это универсальная финансовая структура, которая работает сразу в нескольких направлениях.

Чаще всего микрозаймы называют займы до зарплаты. И размеры выдаваемых сумм не превышают более 60000 рублей. В отличие от банков микрофинансовые организации выдают деньги в любое время суток, также включая выходные и праздничные дни. Это является большим преимуществом для заявителей. Кроме того, МФО очень быстро рассматривает заявки.

Кроме того, микрофинансовые компании не требуют залога и поручителя. Займ можно получить даже при наличии испорченной кредитной истории. При этом у многих МФО существует программа по улучшению кредитной истории, что поможет в дальнейшем обеспечить лояльность со стороны банков.

При выборе организации, где взять кредит, нужно анализировать, в первую очередь сумму срок. Обращаться в микрофинансовые организации выгодно только в том случае, если денежные средства нужны быстро. Кроме того, воспользоваться микрозаймом можно только в том случае, если сумма нужна небольшая.

В остальных случаях лучше всего обращаться в банк, так как он предложить наименьший процент по сравнению с МФО. В банковской организации есть возможность взять кредит на большую сумму и на длительный срок.

Существуют ли подводные камни

При обращении в микрофинансовые организации нужно быть очень внимательными. В первую очередь нужно проверить, входит ли МФО в реестр Цетробанка. Это необходимо для того, чтобы не попасть к мошенникам.

Дополнительные изменения на российском микрофинансовом рынке

Заёмщики микрофинансовых организаций, помимо ограничений на переплату, теперь дополнительно защищены двумя новшествами. В частности, ограничивается круг лиц, которые могут выдавать и приобретать по договору цессии займы.

Данный подход позволяет сократить или даже исключить риски взаимосвязи заёмщиков и представителей чёрного и серого рынка финансирования, где часто игнорируются законы и стандарты о механизме выдачи денег в долг и их взыскания.

Таким образом, взыскать долг, выданный после 28 января 2019 года, посредством суда имеют право только те компании, которые указали микрофинансирование в перечне основных видов деятельности.

Соответственно, деятельность этих компаний и будет являться легальной, так как они внесены в государственный реестр, и над ними производит контроль Центральный банк Российской Федерации.

Покупать долги имеют право следующие лица:

- Физические лица;

- Лица, которые находятся в реестре МФО компании;

- Коллекторские агентства, состоящие в профильном реестре, который вдет Федеральная служба судебных приставов (ФССП);

Если со вторым и третьим пунктом всё понятно и прозрачно – они прошли процедуру легализации и могут осуществлять уступку права требованиям, то не каждое физическое лицо сможет получить заем по договору цессии.

Для подведения итога изложенных выше новшеств закона о микрозаймах, подписанного в 2019 году и вступившего в силу 1 января 2020 года, необходимо сравнить ситуацию на рынке по этому вопросу. Это поможет выяснить, в какую сторону идёт тенденция.

Для сравнения выделим три пункта:

- Продуктовая стоимость. В начале 2019 года до зарплаты максимальное значение полной стоимости популярных займов составляло 850% годовых. В 2020 году это значение уменьшилось в 2.3 раза.

- Ограничения на переплату. Его не отменяли, оно было в силе и до вступления в силу нового закона. В начале 2019 году ограничения не имели распространения на неустойку, связанную с задержкой выплаты долгов. С начала 2020 года существенно уменьшились ограничения по выплате взятого долга (с 3-кратного размера долга по своевременным выплатам до 1.5-кратного размера по задолженным выплатам).

- В 2020 году закон ограничил физических лиц, которые имеют право принудительно потребовать погасить заем, что позволяет заёмщикам снизить риски столкновения с чёрными кредиторами и коллекторами, а также даёт возможность влиять на них, когда нарушаются законы.

Федеральный закон “О микрофинансовой деятельности и микрофинансовых организациях”

Данный ФЗ принят госдумой в 02.07.2010 за номером №151. Впоследствии внесено в данный закон множество изменений, которые существенно ограничили “беспредел” на рынке выдачи займов офлайн и онлайн. Главная победа за которую бились депутаты гос.думы – это вступивший в силу с 1 января 2017 года ФЗ N230 согласно которому размер всех совокупных выплат по микрозайму взятому на срок не более года, включая прочие платежи не может превышать 400%.

Это очень актуальный вопрос, так как проценты по займам в МФО доходили до 1000% годовых. МФО расплодились по нашей стране как грибы. Люди взяв кредит под грабительский процент попадали в долговую яму, вынуждены были продавать недвижимое имущество, теряли работу и т.д. Сейчас же с таким ограничением доходность МФО может упасть до 30%.

Данный ФЗ призван упорядочить отношения в сфере выдачи займов населению, унифицировать правила поведения данных организаций на рынке кредитования, в нем закреплен порядок регистрации МФО, условия выдачи лицензии Центробанком России, порядок вступления МФО в саморегулируемые объединения, и иных норм.

Статья 9. Права и обязанности микрофинансовой организации

1. Микрофинансовая организация вправе:

1) запрашивать у лица, подавшего заявление на предоставление микрозайма, документы и сведения, необходимые для решения вопроса о предоставлении микрозайма и исполнения обязательств по договору микрозайма, в порядке и на условиях, которые установлены правилами предоставления микрозаймов;

2) мотивированно отказаться от заключения договора микрозайма;

3) осуществлять наряду с микрофинансовой деятельностью иную деятельность с учетом ограничений, установленных настоящим Федеральным законом, другими федеральными законами и учредительными документами, в том числе оказывать иные услуги, а также выдавать иные займы юридическим лицам и физическим лицам по договорам займа, исполнение обязательств по которым обеспечено ипотекой, с учетом ограничений, установленных статьей 12 настоящего Федерального закона, и иные займы юридическим лицам, являющимся субъектами малого и среднего предпринимательства или имеющим статус микрофинансовой организации, кредитного потребительского кооператива, сельскохозяйственного кредитного потребительского кооператива, ломбарда, а также юридическим лицам, являющимся аффилированными лицами микрофинансовой организации, в порядке, установленном федеральными законами и учредительными документами;

4) привлекать денежные средства в виде займов и (или) кредитов, добровольных (благотворительных) взносов и пожертвований, а также в иных не запрещенных федеральными законами формах с учетом ограничений, установленных статьей 12 настоящего Федерального закона;

5) иметь иные права в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозаймов.

2. Микрофинансовая организация обязана:

1) предоставить лицу, подавшему заявление на предоставление микрозайма, полную и достоверную информацию о порядке и об условиях предоставления микрозайма, о его правах и обязанностях, связанных с получением микрозайма;

2) разместить копию правил предоставления микрозаймов в месте, доступном для обозрения и ознакомления с ними любого заинтересованного лица, и в сети Интернет;

2.1) разместить сведения о полученном предписании Банка России, ограничивающем деятельность микрофинансовой организации, предусмотренном пунктом 7.1 части 4 статьи 14 настоящего Федерального закона, в местах обслуживания клиентов и на официальном сайте этой микрофинансовой организации в информационно-телекоммуникационной сети «Интернет» (при наличии) не позднее дня, следующего за днем получения такого предписания;

3) проинформировать лицо, подавшее заявление на предоставление микрозайма, до получения им микрозайма об условиях договора микрозайма, о возможности и порядке изменения его условий по инициативе микрофинансовой организации и заемщика, о перечне и размере всех платежей, связанных с получением, обслуживанием и возвратом микрозайма, а также с нарушением условий договора микрозайма;

4) гарантировать соблюдение тайны об операциях своих заемщиков. Все работники микрофинансовой организации обязаны соблюдать тайну об операциях заемщиков микрофинансовой организации, а также об иных сведениях, устанавливаемых микрофинансовой организацией, за исключением случаев, установленных федеральными законами;

5) утратил силу с 1 июля 2020 года. — Федеральный закон от 02.08.2019 N 271-ФЗ;

5.1) проинформировать лицо, подавшее заявление в микрофинансовую организацию на предоставление микрозайма, до получения им микрозайма о том, что данная микрофинансовая организация включена в государственный реестр микрофинансовых организаций, и по его требованию предоставить копию документа, подтверждающего внесение сведений о юридическом лице в государственный реестр микрофинансовых организаций;

5.2) обеспечить возможность предоставления в Банк России электронных документов, а также возможность получения от Банка России электронных документов в порядке, установленном Банком России;

5.3) соблюдать экономические нормативы, установленные настоящим Федеральным законом и нормативными актами Банка России;

6) нести иные обязанности в соответствии с федеральными законами, иными нормативными правовыми актами, нормативными актами Банка России, учредительными документами и условиями заключенных договоров микрозайма.

Изменения, вступающие в силу с 01.01.2020 года

Уже в 2020 году максимальный размер переплаты за год, вне зависимости от ставки по кредиту, не сможет быть больше 150%. Сама ставка не меняется. Например, если в 2020 году взять в долг 50 тысяч рублей, то, даже если не платить до конца года, переплата составит всего лишь 125 000 рублей.

Такие условия и требования значительно снижают прибыль всех действующих МФО. Специалисты считают, что в конечном итоге, уже в 2020 году, перечень работающих компаний будет существенно уменьшен (примерно в 2 раза). С другой стороны, строгое регулирование и понятные правила помогут привлечь огромное количество клиентов. Вместе с сокращением числа кредиторов, это позволит оставшимся компаниям значительно увеличить базу клиентов и, в конечном итоге, сохранить или даже повысить реальный доход.

Где лучше брать кредит и размещать вклады?

Закон ограничивает суммы займов, которые микрофинансовые организации вправе выдавать заемщикам: не более одного миллиона рублей на одно физическое лицо. Но это еще не означает, что заемщик, берущий максимально крупный заем, получит всю сумму. Один миллион рублей составляет совокупность суммы займа и процентов за пользование им.

Даже если заемщик планирует досрочно погасить микрокредит, сумма не может быть увеличена свыше одного миллиона рублей. При расчете общей максимальной суммы займа учитываются проценты за весь период, в течение которого частное лицо, согласно заключенному договору, должно погасить микрокредит.

При этом государство не делает существенного различия между микрозаймами и микрокредитами, устанавливая между ними общую верхнюю планку – один миллион рублей. Государство уравняло МФО в правах с банками и разрешило первым привлекать средства физических лиц в различных финансовых формах:

- займах;

- добровольных взносах;

- пожертвованиях;

- других поступлениях.

Но круг граждан, которые, согласно российскому закону, могут передавать займы микрофинансовым организациям, ограничен. Если частное лицо становится вкладчиком МФО, то между ним и микрокредитной организацией заключается договор о займе. В роли заемщиков вправе выступать учредители микрофинансовой организации, к категории которых относятся и акционеры, если организация является акционерным обществом.

Права микрофинансовых организаций ограничены в условиях оказания ими заемных и кредитных услуг гражданам. Если человек взял сумму в МФО, ему не надо переживать, что за время, в течение которого он должен вернуть заем, процентная ставка по выданной ему сумме увеличится и придется платить значительно больше, чем предусматривалось на момент заключения договора с финансовой организацией.

Банки, наоборот, вправе, согласно российскому законодательству, в одностороннем порядке менять свои процентные ставки, не согласовывая эти вопросы со своими вкладчиками и потребителями кредитных продуктов. Возвращение досрочного займа МФО достаточно распространенная практика среди заемщиков, тогда как возвращать досрочно кредиты банкам оказывается невыгодно.

Изменения, вступающие в силу с 01.07.2019 года

Рассматриваемый федеральный закон об МФО, как уже было сказано выше, вступает в силу постепенно. Так, например, начиная с 01.07.2019 года, максимальная ставка по кредиту, ранее, еще в январе установленная на уровне 1,5%, снижается до максимума в 1% за день. Также уменьшается максимальная сумма переплаты с 250% до 200%. Если человек оформил кредит в июле 2019 года на полгода он заплатит не более 200%. Например, если взять 50 тысяч рублей, то всего за год переплата не может быть больше 150 тысяч рублей. Если взять ту же сумму всего на 1 неделю, то заплатить придется всего на 7% больше (на 3500 рублей).

Виды МФО по закону

Согласно новым нормам все МФО теперь делятся на 2 вида:

- Микро Финансовая Компания – МФК

- Микро Кредитная Компания – МКК

По статусу МФК более значимые организации с серьезными привилегиями. МФО может называться микрофинансовой компанией если она обладает собственными средствами не менее 70млн.р., соответственно тот, кто не имеет таких средств будет называться микрокредитной компанией.

На переходный период (1 год ) пока все МФО не приведут свои организации в полное соответствие новому закону должны называться МКК, и обязаны до 29 марта 2017 года привести свое наименование в соответствие с требованиями Закона № 151-ФЗ (часть 3 статьи 5 Закона № 407-ФЗ).

Стоит ли брать микрозайм в МФО

Иногда у человека возникает затруднительная ситуация, для разрешения которой необходима небольшая сумма. Способы её решения: попросить в долг у близких или знакомых; обратиться в банк за кредитной картой с льготным периодом или же взять микрокредит в МФО.

Преимуществами последнего варианта являются:

- минимум требований к заемщикам;

- получение денег на карту, наличными или на электронный кошелек;

- возможность получения микрозайма даже с плохой кредитной историей;

- МФО не требуют залога, поручителей;

- получение денег возможно в течение 10 — 20 минут с момента подачи заявки;

- у многих МФО действует услуга получения микрокредита онлайн на сайте или через мобильное приложение.

Однако многие микрофинансовые организации для активного привлечения новых клиентов проводят акции, в рамках которых до минимума снижают ставки. В такие моменты можно воспользоваться данными предложениями, если точно уверены, что сможете вернуть долг вовремя.

Итог

В качестве итога можно сделать вывод о том, что изменение законов в сфере микрофинансирования изменилось в Российской Федерации в положительную сторону. Причём для этого не потребовалось огромного периода времени, это заняло всего один год.

Единственное то, что необходимо своевременно доносить информацию до конечных потребителей. Большинство проблем, касающихся микрофинансирование, связаны как с несоблюдением законов участниками рыночных отношений, так и в недостаточных знаниях своих прав у заёмщиков.

Предыдущая

НОВОСТИКуда жаловаться и как себя вести, если подбросили наркотики

Следующая

Коммерческое правоКто выплачивает кредит после смерти заемщика