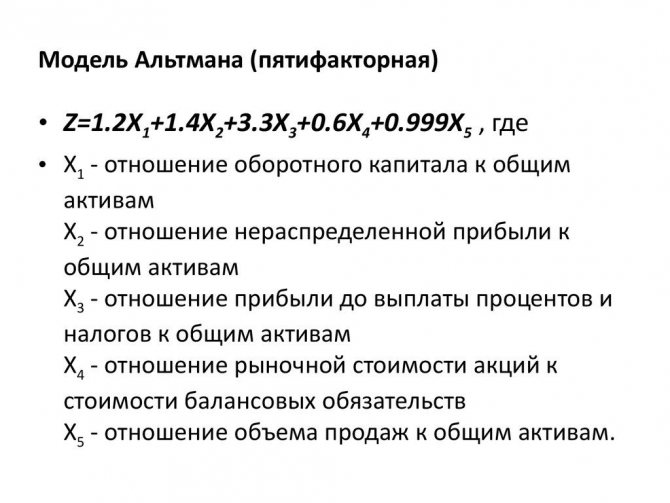

Модель альтмана (z-счет альтмана)

Содержание:

- Суть модели Альтмана

- Примечания

- Модель Альтмана и кредитный рейтинг

- История

- Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

- Двухфакторная модели Альтмана

- Модель Альтмана пример расчета

- Анализ вероятности банкротства предприятия по методике ученых Иркутской Государственной Академии

- Модель Альтмана и кредитный рейтинг

- Модель Альтмана для развивающихся рынков

- Модель Альтмана-Сабато

- Пример использования модели Альтмана

- Разработка эффективной модели

- Модель Альтмана (Z-score). Пример расчета

- Логит-регрессионная модель диагностики риска банкротства Г.В. Савицкой

- Применение модели Э. Альтмана

- Прогнозирование банкротства количественные модели

- Логистическая регрессия Альтмана-Сабато

- Двухфакторная и пятифакторная модель Альтмана

- Как Альтман построил свою модель?

- Заключение и итоги

Суть модели Альтмана

Модель Альтмана показывает нам степень вероятности того, что предприятию грозит банкротство или финансовая неустойчивость. При этом используются ключевые показатели финансового анализа, со многими из которых мы познакомились в других статьях. Z-факторная модель представляет собой методику, основанную на базе дискриминантного анализа.

Дискриминантный анализ определяет, какие факторы или совокупности факторов (переменных) определяют вероятность наступления того или иного события.

Чтобы немного отвлечься от экономики, приведу в пример медицину. Так, больные гриппом обычно имеют высокую температуру, боль в горле, головную боль и другие симптомы, совокупность которых позволяет поставить диагноз. Суть дискриминантного анализа – определить, какие именно переменные чаще всего характерны для какого-либо обстоятельства. В случае с тем же гриппом повышенная температура наблюдается далеко не всегда, а вот боль в мышцах – непременный признак заболевания. Таким образом, каждой переменной задается определенный вес и строится алгоритм, который тестируется в течение нескольких лет, после чего может быть признан одним из способов прогнозирования вероятности события.

Основные факторы, принимаемые во внимание при анализе банкротства по модели Альтмана:

- Оборотные активы.

- Собственный капитал.

- Чистая прибыль.

- Операционная прибыль.

- Обязательства.

Разберем разновидности модели Э. Альтмана, используемые экономистами разных стран.

Примечания

- ↑ Altman, Edward I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy (англ.) // Journal of Finance (англ.)русск. : journal. — 1968. — September. — P. 189—209 . — doi:10.1111/j.1540-6261.1968.tb00843.x.

- ↑ Altman E.I. Corporate Financial Distress. — New York, John Wiley, 1983

- ↑ Altman E. Corporate financial distress and bankruptcy. (3rd ed.) — New York: John Wiley & Sons, Inc, 1993

- ↑ Altman E.I. Managing credit risk: a challenge for the new millennium //Economic Notes, Vol. 31, Issue 2, December, 2003 — doi.org/10.1111/1468-0300.00084

- ↑ Altman E. I. Modeling credit risk for SMEs: Evidence from the US market/ E. I. Altman, G. Sabato // Abacus. — 2006, № 19

- ↑ Z-модель Альтмана// Economicportal.ru

- ↑ Шарп У., Александер Г., Бэйли Дж. Инвестиции — М.: Инфра-М, 2015 — С.443—444 — 1028с. — ISBN 978-5-16-002595-7

- ↑ 1 2 Григорьева Т. И. Финансовый анализ для менеджмента: учебно-методическое пособие для слушателей программы МВА, обучающихся по специальности «Общий и стратегический менеджмент» и «Финансы» — М.: БизнесЭлайнмент,2008 — 344с. — c.306 —ISBN 978-5-91296-004-8

- ↑ Altman E.I., Iwanicz-Drozdowska M., Laitinen E.K., Arto Suvas Distressed Firm and Bankruptcy prediction in an international context: a review and empirical analysis of Altman’s Z-Score Model//9.07.2014

- ↑ Altman E.I., Haldeman R.G., Narayanan P. ZETA analysis : a new model to identify bankruptcy risk of corporations//Journal of Banking & Finance. — Elsevier, ISSN 0378-4266. — Vol. 1.1977, 1, — p. 29-54

- ↑ Altman E.I., Saunders A. Credit risk measurement: Developments over the last 20 years//Journal of Banking and Finance, 1998, vol. 21, p. 1721—1742

- ↑ Caouette J.B., Altman E.I., Narayanan P., Nimmo R. Managing Credit Risk — Weley: John Weley&Sons, Inc, 2008 — P. — 627p — ISBN 978-0-470-11872-6

- ↑ Altman E.I., Sabato G.Modeling Credit Risk for SMEs: Evidence from the US Market//ABACUS, Vol. 43 (3), 2007, pp. 332—357

- ↑ Модель Альтмана (Z-score). Пример расчета//Анализ финансового состояния предприятия

- ↑ Altman E.I. Predicting Financial Distress of Companies: Revisiting the Z-Score and ZETA Models

- ↑ Heaton J.B. The Altman Z-Score Does Not Predict Bankruptcy//April 6, 2020

Эта страница в последний раз была отредактирована 5 апреля 2021 в 08:52.

Модель Альтмана и кредитный рейтинг

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

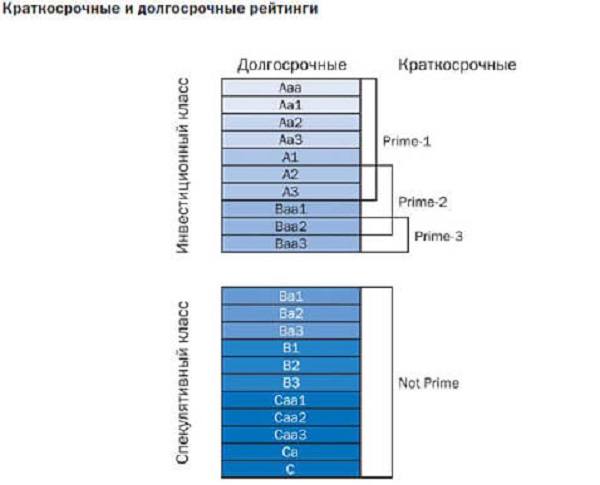

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Таким образом, результаты оценки рейтинга схожи: чем больше значение Z-счета Альтмана, тем ниже вероятность банкротства по рейтингу от Moody’s.

История

Эдвард Альтман, американский экономист, работал над своей моделью с 1946 по 1965 год. За эти годы он изучил 66 компаний и связанные с их деятельностью 22 финансовых коэффициента. После этого использовал множественный дискриминантный анализ для определения весовых коэффициентов.

Именно Альтман был новатором в применении MDA-анализа, впервые предложенного другим американским экономистом Фишером, для оценки риска банкротства.

По количеству используемых при расчете коэффициентов выделяют следующие модели:

- Двухфакторная;

- Четырехфакторная;

- Пятифакторная;

- Семифакторная;

Впервые модель Альтмана была опубликована в 1968 году в статье «Financial ratios, discriminant analysis and forecast of corporate bankruptcy» («Финансовые коэффициенты, дискриминантный анализ и прогноз банкротства корпораций»).

Модель Беликова-Давыдовой (Иркутская государственная экономическая академия, 1998 г.)

Одна из первых отечественных моделей прогнозирования банкротства предприятия была предложена А.Ю. Беликовым в своей диссертации в 1998 году. Научным руководителем у него была Г.В. Давыдова. Поэтому более правильно называть эту модель оценки финансовой устойчивости предприятия – модель Беликова. Зачастую эту модель называют моделью ИГЭА. Регрессионная формула модели выглядит следующим образом:

Z= 8.38*K1 + 1*K2 + 0.054*K3 + 0.63*K4

| Коэффициент | Формула расчета | Расчет по РСБУ |

| К1 | К1 = Оборотный капитал / Активы | (стр.1200-стр.1500)/ стр.1600 |

| К2 | К2=Чистая прибыль / Собственный капитал | стр.2400 / стр.1300 |

| К3 | К3 = Выручка / Активы | стр.2110 / стр.1600 |

| К4 | К4 = Чистая прибыль / Себестоимость | стр. 2400 / стр. 2120 |

Примечание:

Коэффициент К1 в модели Беликова-Давыдовой взят из модели Альтмана, а финансовый коэффициент К3 использовался в модели банкротства Таффлера. Остальные финансовые коэффициенты ранее не использовались зарубежными авторами. Большое значение в определении банкротства предприятия по модели Беликова-Давыдовой имеет первый финансовый коэффициент (К1). Связано это с тем, что у него стоит удельный вес 8,38, что несравненно больше чем у остальных финансовых коэффициентов в модели. Модель была построена на выборке торговых предприятий, которые стали банкротами и остались финансово устойчивыми.

Оценка предприятия по модели прогнозирования банкротства ИГЭА

Если Z<0, риск банкротства максимальный (90-100%).

Если 0

Если 0.18

Если 0.32

Если Z>0.42, риск банкротства минимальный (до 10%).

Двухфакторная модели Альтмана

Изначально свет увидела двухфакторная модель оценки несостоятельности предприятия. Надо отметить, что до сих пор она остаётся одной из самых простых и наглядных, основываясь только на двух показателях:

- Коэффициенте текущей ликвидности;

- Удельном весе заёмных средств.

Про весовые значения коэффициентов и постоянную величину, фигурирующую в двухфакторной модели, известно только то, что они найдены эмпирическим путем.

Где:

- X1 — коэффициент текущей ликвидности (Current liquidity ratio = Current assets/ Current liabilities);

- X2 — коэффициент капитализации (Capitalization ratio = (Long-term liabilities + Short-term liabilities) / Equity );

Если Z > 0, то ситуация в компании критическая и вероятность банкротства высока.

Двухфакторная модель Атмана чаше всего применяется для экспресс-анализа компании. Будучи предельно простым, этот метод позволяет с высокой точностью описать финансовое развитие предприятия на срок около двух лет.

Она так же хорошо подходит для сравнительного анализа, когда нужно проанализировать несколько предприятий одной отрасли и оценить их риски несостоятельности относительно друг друга.

Её очевидным минусом является очень низкая точность прогнозирования на более длительные сроки

Возможно, причина в том, что она не принимает во внимание ни выручку, ни прибыль предприятия

Двухфакторная не модифицированная модель Альтмана показывает гораздо более низкую эффективность на развивающихся рынках.

В России эту модель подробно исследовала М. А. Федотова. Она предложила добавить к двухфакторной модели Альтмана ещё один показатель, а именно, показатель рентабельности активов (ROA).

Модель Альтмана пытались и пытаются улучшить многие экономисты, создавая на её основе свои собственные скрининг модели.

Модель Альтмана пример расчета

Для примера можно воспользоваться пятифакторной моделью и представить примерный результат для вымышленной компании. Пусть показатели имеют следующие значения:

- G1=0,2;

- G2=0,22;

- G3=0,27;

- G4=0;

- G5=0,07.

Вероятность финансовой несостоятельности по формуле: Z=1,2*0,2+1,4*0,22+3,3*0,27+0,6*0,999*0,07=0,24+0,308+0,891+0+0,06993=1,50893. Предприятие с таким результатом находится в зоне неопределенности, но ближе к критическим цифрам банкротства (1,23).

В заключение стоит упомянуть также модели Лиса, Спрингейта и Дюрана (из числа зарубежных), а также модель Сайфуллина и Кадыкова (из российских). Отличия между ними определяются статистическими данными и конкретными показателями. Необходимо отметить, что останавливать свой выбор на конкретной модели необходимо с учетом национальных особенностей бизнеса. Для повышения точности можно применять сразу несколько формул, причем делать это в динамике (например, ежемесячно).

Анализ вероятности банкротства предприятия по методике ученых Иркутской Государственной Академии

В таблице 5 представлена динамика показателей оценки вероятности банкротства, рассчитанных по методике предложенной учеными ИГА.

Таблица 5 – Динамика показателей оценки вероятности банкротства по методике, предложенной учеными ИГА

R – показатель вероятности банкротства, рассчитанный по методике, предложенной учеными ИГА, показал, что на предприятии высокий риск возникновения вероятности банкротства наблюдался в 2016 году, о чем свидетельствует значение R показателя находящегося в пределах от 0 до 18 коэффициентных пункта. В 2017 году анализируемый показатель увеличился на 0,188 пункта и его значение соответствовало среднему уровню вероятности возникновения банкротства. В 2017 отчетном периоде анализируемый показатель увеличился на 0,79 пункта и его значение соответствовало минимальному уровню вероятности возникновения банкротства. Таким образом, на предприятии в период с 2015 по 2017 года вероятность банкротства снизилась с высокого до минимального уровня.

На рисунке 5 представлена динамика R – показателя вероятности банкротства, рассчитанного по методике, предложенной учеными ИГА.

Динамика R – показателя вероятности банкротства, рассчитанного по методике, предложенной учеными ИГА за 2015-2017 гг.

Таким образом, существенной рост в составляющих модели показателей

показал в 2017 году удельного вес чистого оборотного капитала в активах, данный

показатель по отношению к 2016 году увеличился более чем в 6 раз.

Недостаток данной методики заключается в том, что корректирующий

коэффициент К1, который характеризует долю оборотных активов в общих активах

организации, в большинстве случаев, будет является основным, влияющим на

уровень R –

показателя, т.к. он умножается на высокий весовой коэффициент (8,38), и по

сути, методика предложенная учеными Иркутской Государственной Академии,

сводится наиболее часто именно к расчету отношения оборотных активов к общей

величине активов, что на наш взгляд, не способствует достоверной оценке.

Модель Альтмана и кредитный рейтинг

Кредитные специалисты банков при оценке заемщика проводят так называемый скоринг (от англ. score – счет). Иными словами, подсчитывают баллы, оценивая показатели ликвидности и платежеспособности. При проведении скоринга используется и Z-модель Альтмана (чаще всего пятифакторная). Степень вероятности банкротства и индекс кредитоспособности определяется по таким критериям:

| Z | Платежеспособность | Вероятность банкротства |

|---|---|---|

| до 1,8 | Очень низкая | Очень высокая |

| 1,81 | Низкая | Высокая |

| 2,8 | Удовлетворительная | Умеренная |

| от 2,99 | Высокая | Низкая |

Самым популярным алгоритмом расчета платежеспособности является рейтинг Moody’s (рейтинговое агентство, работающее с начала XIX века). Шкала рейтингов Mody’s выглядит так:

Обязательства класса А признаются самыми низкорисковыми. При этом, чем больше букв, тем ниже риск (Ааа – минимальный риск, Аа1 – низкий и т.д.).

Обязательства класса В характеризуются средним риском, а класса С – высоким риском.

Связь значения Z-score в модели Альтмана с рейтингом от Moody’s

Результаты сравнения двух алгоритмов проверки кредитоспособности приведены в таблице:

| Наименование компании | Z-Score | Bond Rating (Moody’s) |

|---|---|---|

| Microsoft | 5,93 | Ааа |

| McDonald’s | 5,1 | А3 |

| PepsiCo | 4,91 | Аа3 |

| Burger King | 2,61 | В2 |

| CBS | 1,05 | Ваа3 |

Модель Альтмана для развивающихся рынков

Для развивающихся рынков, в том числе и для России, версия скорринговой модели получила название «Модель скоринга развивающихся рынков» (Emerging Market Scoring, EM Z-score):

- EMZ=6,56X1+3,26X2+6,72X3+1,05X4+3,25{\displaystyle EMZ=6{,}56X_{1}+3{,}26X_{2}+6{,}72X_{3}+1{,}05X_{4}+3{,}25}

Значение:

- EMZ>2,6{\displaystyle EMZ>2{,}6} — вероятность банкротства незначительна, компания финансово устойчиво;

- 1,1<EMZ<2,6{\displaystyle 1{,}1<EMZ<2{,}6} — ситуация не определенна;

- EMZ<1,1{\displaystyle EMZ<1{,}1} — ситуация критична, с высокой долей вероятности предприятие обанкротится в ближайшей перспективе.

Модель Альтмана-Сабато

В 2007 году Э. Альтман и Д. Сабато в своей статье «Modeling Credit Risk for SMEs: US Market Data» («Моделирование кредитного риска для МСП: данные рынка США») представил модель, разработанную на основе выборки из 120 обанкротившихся и 2010 успешно функционирующих малых предприятий в США.

Модель Альтмана-Сабато для малых и средних предприятий создавалась а соответствии с Basel II capital Accord (Базельское соглашение по капиталу) и получила название «Logit-model».

Где:

- X1 — прибыль до налогообложения/активы (Profit before taxes and interest / Assets, EBITDA / Total Assets );

- X2 — обязательства краткосрочные/капитал (Short Term Liabilities / Equity, Short Term Debt / Equity Book Value);

- X3 — чистая прибыль/активы (Net Income / Assets , Retained Earnings / Total Assets);

- X4 — денежные средства/активы (Cash / Assets, Cash / Total Assets);

- X5 — не облагаемая налогом прибыль/%% к уплате (Profit before taxes and interest / interest payable , EBITDA / Interest Expenses);

Интерпретация значений вероятности банкротства модели Альтмана-Сабато:

- 0,4 — 40% вероятности банкротства;

- 0,9 — 90% вероятности банкротства;

- 0,5 — предприятие можно отнести к категории финансово нестабильных;

- < 0,5 — финансово стабильное предприятие;

Альтман изучил 11 компаний с рейтингом «ААА» и обнаружил, что среднее значение Z для них составляет 5,02, а стандартное отклонение -1,5. Это означает, что если компания имеет значение Z от 3,52 до 6,52, то она имеет рейтинг по шкале S&P — ААА.

Оценка предприятия по модели Альтмана тесно связана с кредитным рейтингом.

Кредитный рейтинг присваивается рейтинговым агентством, когда оценка по модели Альтмана может быть произведена самим предприятием, что очень удобно. Значение Z-балла напрямую коррелирует со значением рейтинга международных рейтинговых агентств. Так компания Microsoft имеет Z – Score 5,93 и рейтинг Moody`s — Aaa. А компания Burger King Z – Score = 2,61 и рейтинг B2.

Интересно, что в 2007 году Альтман подсчитал, что медианный Z-score составил 1,81. Реальные кредитные рейтинги этих компаний были эквивалентны B. Это указывало на то, что 50% фирм должны были иметь более низкие рейтинги, чем они имели на тот момент.

Расчёты Альтмана привели его к мысли о скором кризис и обвале на кредитном рынке. Альтман считал, что кризис будет вызван корпоративными дефолтами, но кризис начался с ипотечных ценных бумаг. Но кое в чём он оказался прав: 2009 стал вторым по величине в истории по количеству объявленных дефолтов.

Семифакторную модель

В 1977 году Альтман опубликовал семифакторную модель. Но в связи со сложностью расчётов, сейчас она практически не применяется, не смотря на то, что позволяет делать пятилетний прогноз финансового состояния предприятия с вероятностью около 70%.

Пример использования модели Альтмана

Предположим, я являюсь потенциальным кредитором и хочу знать, является ли предприятие платежеспособным. Для этого следует рассчитать индекс кредитоспособности Альтмана с помощью формулы по данным баланса за 2021 год. Можно, конечно, использовать калькуляторы, которые предлагают некоторые сайты, но лучше знать в теории, как рассчитывается этот индекс.

На основании данных из примера, приведенного выше, рассчитаем каждый коэффициент в отдельности, а затем индекс Z.

\

\( K1 \)=Оборотные активы/Активы=535078619/747623700=0,7157

\( Roa \)=Чистая прибыль/Активы=514676109/747623700=0,6884

\( K2 \)=Операционная прибыль/Активы=625355847/747623700=0,8365

\( K3 \)=Рыночная стоимость акций/Заемный капитал=3023000000/527599039=5,7297

\( Koa \)=878144293/747623700=1,1746

\( Z \)=1,2*0,7157+1,4*0,6884+3,3*0,8365+0,6*5,7297+1,1746=9,1954.

Как видим, «вытягивает» значение Z показатель рыночной цены акций. Какие выводы можно сделать?

Разработка эффективной модели

Главенствующую роль занимает анализ платежеспособности предприятия. Однако он невозможен без использования обобщенных сведений, на основе лишь бухгалтерской отчетности. Так находят свое применение различные факторные модели анализа банкротства. Основной среди них является модель Альтмана.

При этом не следует заблуждаться суждением о том, что труды Альтмана ограничились одной схемой. Он создал несколько подходов к анализу платежеспособности компании, объединив их статистической направленностью и предложив несколько вариантов методик расчетов.

Так, среди них можно отметить расчет индекса кредитоспособности – Z-score, а также двух-, пяти- и семифакторные модели.

Модель Альтмана (Z-score). Пример расчета

Позже, автор предложил вариации данной формулы с учетом отраслевых особенностей организаций.

4-х факторная Z-модель Альтмана используется для непроизводственных предприятий (акции которых не котируются на бирже). Формула четырехфакторной модели выглядит следующим образом:

Z-score = 6.56T1 + 3.26T2 + 6.72T3 + 1.05T4

где,

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства

Интерпретация полученного результата:

- 1.1 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.1 до 2.6 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.6 и более – «Зеленая» зона, низкая вероятность банкротства

Для производственных предприятий (акции которых не котируются на бирже) используется 5-тифакторная Z-модель Альтмана. Формула пятифакторной модели Альтмана такая:

Z-score = 0.717T1 + 0.847T2 + 3.107T3 + 0.42T4 + 0.998T5

где,

T1 = Рабочий капитал / Активы T2 = Нераспределенная прибыль / Активы T3 = EBIT / Активы T4 = Собственный капитал / Обязательства T5 = Выручка / Активы

Интерпретация полученного результата:

- 1.23 и менее – «Красна» зона, существует вероятность банкротства предприятия;

- от 1.23 до 2.9 – «Серая» зона, пограничное состояние, вероятность банкротства не высока, но не исключается;

- 2.9 и более – «Зеленая» зона, низкая вероятность банкротства

Достоверность показателя

Ноу-хау Альтмана заключается в подборе показателей и, главное, весов (коэффициентов), на которые в формуле умножаются эти показатели и оценки результирующего значения. Свои выводы Альтман делал на основе анализ американских предприятий за ряд лет. Кроме того, существуют отличные модели для компаний, акции которых котируются на бирже, и для непубличных компаний.

Логит-регрессионная модель диагностики риска банкротства Г.В. Савицкой

Для построения логит-регрессии автором были использованы данные по 2160 сельскохозяйственным предприятиям Республики Беларусь за 2003 г., которые послужили базой для расчета 15-и коэффициентов, которые оказывают наиболее существенное влияние на степень финансовой устойчивости (неустойчивости) сельхозпредприятий.

В результате анализа, Г.В. Савицкой было определено что, в изменении финансового положения сельскохозяйственных предприятий основную роль играют следующие показатели:

На основании вышеуказанных показателей была разработана логит-регрессионная модель для диагностики риска банкротства сельскохозяйственных предприятий, имеющая вид:

В формуле расчета Х2 и Х4 присутствует усредненное значение величины собственного капитала. Берутся значения на начало отчетного периода и конец периода и делятся на 2.

Коэффициенты этой регрессии показывают вклад каждого фактора в изменение уровня интегрального показателя (Z-счета) при изменении соответствующего фактора на единицу.

Интерпретация результата расчета показателя Z:

- Если показатель Z равен 0 и ниже, то анализируемая организация оценивается как финансово устойчивое;

- Если показатель Z равен 1,0 и выше, то компания относится к группе высокого риска.

- Промежуточное значение от 0 до 1,0 характеризует степень близости или дальности компании от той или другой группы.

Модели присуща нестандартная формулу расчета, т.к. обычно переменные в модели суммируются между собой, а в этой модели перед переменными стоит знак «минус».

Применение модели Э. Альтмана

Впервые о так называемой Z-модели, позволяющей с высокой степенью вероятности распознать риск банкротства, стало известно в 1968 году. Тогда профессор одного из университетов Нью-Йорка Эдвард Альтман впервые опубликовал свою методику. Представленная модель оценки финансового состояния фирм родилась в результате дифференциального анализа деятельности американских предприятий, которые потерпели финансовый крах за 5-летний промежуток времени.

Изначально была представлена двухфакторная формула расчета вероятности несостоятельности предприятия, разработанная для фирм, продающих свои акции на биржевых торгах. Следом за ней состоялась презентация пятифакторной модели профессора Альтмана, позволяющая диагностировать состояние дел компаний, взяв за базу основные финансовые показатели. Спустя 15 лет экономистам была представлена формула Альтмана, разработанная для предприятий, ценные бумаги которых не продавались на рынке. Эта формула расчета оказалась более пригодной для применения в России и стала базой для разработки отечественных .

Математическая модель Альтмана позволяет оценить следующие показатели экономического здоровья субъекта хозяйствования.

- Уровень угрозы наступления несостоятельности компании.

- Степень финансовой устойчивости фирмы.

- Качество управления юрлицом.

- Позиция предприятия среди конкурентов.

- Запас прочности субъекта.

Как демонстрирует методика Альтмана, вероятность банкротства наиболее показательна за два года до окончательного разорения компании.

Прогнозирование банкротства количественные модели

Когда речь заходит о моделях диагностики банкротства, на передний план выходят количественные и качественные варианты прогнозирования. Первый вариант предполагает использование специальных формул, которые включают в себя заранее выбранные финансовые показатели организации и коэффициенты.

Сочетание этих элементов формулы приводит к единому итоговому (интегральному) значению. Расчет по формуле основан на предварительно заданных диапазонах, от попадания в которые зависит прогноз в отношении предприятия – приближается ли финансовая несостоятельность или нет.

Модели Альтмана

Среди моделей прогнозирования банкротства стоит выделить

предложенные Э. Альтманом формулы. Они позволяют оценить степень риска того или

иного предприятия, а также рынка развивающихся экономик. Первые методики

датированы концом 70-х годов прошлого века, последняя модель была представлена

уже в 21 веке.

Для анализа предприятий экономист предложил выделить

показатели, отражающие их потенциал и итоги работы за определенный период.

Взаимосвязь этих показателей в сочетании с коэффициентами и представляет собой

модель банкротства Альтмана (формулу) для расчета рисков банкротства.

Модель Таффлера

Ричард Таффлер проанализировал деятельность 46

обанкротившихся впоследствии фирм, а также 46 фирм, продемонстрировавших устойчивость.

Расчет по модели Таффлера ведется на основе четырех показателей (от X1 до X4).

Британский ученый отмечает, что:

- X1 равен отношению прибыли от осуществленных

продаж к пассивам краткосрочного типа; - X2 – это отношение активов, находящихся в обороте,

к общему объему пассивов; - X3 – отношение обязательств, имеющих короткий

срок исполнения, к общему объему пассивов; - X4 – отношение выручки к пассивам.

Каждый из указанных показателей корректируется коэффициентом

– 0,53 (для X1), 0,13 (для X2), 0,18 (для X3) и 0,16 (для X4). Итог расчетов –

показатель Z-score (стандартизованная оценка риска банкротства). Если он

оказывается больше 0,3, то риск банкротства невелик, если же меньше 0,2, то

перспектива финансовой несостоятельности не за горами.

Модель Бивера

Предложенная У. Бивером формула представляет собой отношение

полученной предприятием чистой прибыли (с учетом амортизации) ко всем имеющимся

у нее обязательствам. Модель расчета Бивера стала уже классической. Полученные

результаты позволяют распределить предприятия по трем группам: финансово

устойчивые (коэффициент от 0,4 до 0,17), ожидающие банкротства в течение

ближайших 5 лет (от 0,17 до -0,15) и находящиеся на грани финансовой

несостоятельности (коэффициент менее -0,15).

Модель А.Ю. Беликова и Г.В. Давыдовой (Иркутск)

Представленная исследователями из Иркутской государственной экономической академии (ИГЭА) модель (ее еще называют R-моделью) являет собой регрессионную формулу с четырьмя коэффициентами (от K1 до K4). Причем K1 позаимствован из альтмановской формулы, а K3 взят из модели Таффлера.

Принципиальным значением обладает первый коэффициент, который Беликов и Давыдова берут с большим удельным весом 8,38. Z-score меньше нуля говорит о наивысшем риске банкротства, превышающий 0,42 – признак финансовой стабильности предприятия.

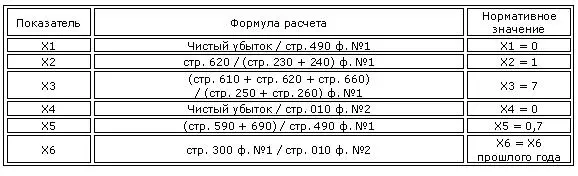

Модель О.П. Зайцевой

По модели Зайцевой расчет осуществляется с использованием 6

коэффициентов. Примечательной особенностью диагностики риска банкротства

является факт сравнения итогового коэффициента и нормативного. При подсчете

нормативного значения учитывается отношение активов предприятия к его выручке

за предшествующий анализу год (в формуле K6).

Модель Г.В. Савицкой (Беларусь)

Для построения модели банкротства Савицкой была проанализирована деятельность 200 предприятий производственного типа в течение 3 лет. В результате получилась пятифакторная формула расчета, в которой наибольший удельный вес (13,8) используется при коэффициенте K2 (отношение оборотного капитала к общему).

Логистическая регрессия Альтмана-Сабато

Результатом совместных усилий Э. Альтмана и Г. Сабато стала

logit-модель логистической регрессии. Разработанная учеными формула выглядит

так: P=1/(1+e-y), где y=4,28+0,18*Х1–0,01*Х2+0,08*Х3+ 0,02*Х4+0,19*Х5.

Показатели по новой модели Альтмана считаются следующим образом:

- X1 – не обложенная налогом прибыль делится на

активы; - X2 – обязательства краткосрочного типа делятся

на капитал; - X3 – чистая прибыль делится на активы;

- X4 – денежные средства делятся на активы;

- X5 – не обложенная налогом прибыль делится на

проценты к уплате.

Полученное значение находится в диапазоне от 0 до 1.

Значение 0,1 говорит о 10% вероятности банкротства, 0,2 – о 20% и т.д.

Неопределенность в такой модели отсутствует.

Двухфакторная и пятифакторная модель Альтмана

Данный подход является наиболее распространенным и широко используемым как на уровне отечественных, так и на уровне иностранных компаний. Двухфакторная модель прогнозирования вероятности несостоятельности (банкротства) Альтмана построена на определении влияния таких факторов, как коэффициент текущей ликвидности и удельный вес заемных средств в пассиве баланса компании. Оценка вероятности банкротства с использованием двухфакторной модели Альтмана производится на основании применения следующей формулы расчета:

Z = -0,3877 — 1,0736 * Ктл + 0,579 * (ЗК/П)

где, Ктл — коэффициент текущей ликвидности;

ЗК — заемный капитал компании;

П — пассивы бухгалтерского баланса.

Нормативное значение коэффициента Z ˂ = 0, а при Z > 0 вероятность возникновения риска банкротства является высокой.

В нашей стране, применение двухфакторной модели

Альтмана было исследовано М.А. Федотовой, при этом она считает, что для более

объективной оценки вероятности наступления неплатежеспособности (банкротства),

необходимо так же включить в данную модель рентабельность активов. Но, как

показали проведенные исследования и статистические данные, применение

коэффициента рентабельности активов в двухфакторной модели Альтмана, не

является значимым.

Альтманом так же были предложены две

пятифакторные модели прогнозирования банкротства, первая из которых была опубликована

в 1968 году и применяется для компаний, чьи акции котируются на рынке, а вторая

модель была предложена в 1983 году и применяется для тех компаний, чьи акции на

рынке не продаются.

Оценка вероятности банкротства с использованием пятифакторной модели Альтмана для акционерных обществ, производится на основании применения следующей формулы расчета:

Z = 1,2 * Х1 + 1,4 * Х2 + 3,3 * Х3 + 0,6 * Х4 + Х5

где, X1 — оборотный капитал к сумме активов

предприятия;

X2 — нераспределенная прибыль к сумме активов

предприятия;

X3 — прибыль до налогообложения к общей

стоимости активов;

X4 — рыночная стоимость собственного капитала

/ бухгалтерская (балансовая) стоимость всех обязательств;

Х5 — объем продаж к общей величине активов

предприятия.

В итоге были установлены следующие критерии

вероятности банкротства:

— если Z < 1,81 — вероятность банкротства

составляет от 80 до 100%;

— если 2,77 <= Z < 1,81 — средняя

вероятность краха компании от 35 до 50%;

— если 2,99 < Z < 2,77 — вероятность

банкротства не велика от 15 до 20%;

— если Z <= 2,99 — ситуация на предприятии

стабильна, риск неплатежеспособности в течении ближайших двух лет крайне мал.

Точность прогноза в этой модели на горизонте одного года составляет 95%, на два года — 83%, что является ее достоинством. Естественно, недостаток данной модели заключается в возможности ее применения только для тех компаний, чьи акции размещены на фондовом рынке.

Предложенная же модель Альтмана в 1983 году, а

если говорить точнее скорректированная для обычных компаний выглядит следующим

образом:

Z = 0,717 * Х1 + 0,847 * Х2 + 3,107 * Х3 + 0,42 * Х4 + 0,995 * Х5

где, Х4

— балансовая стоимость собственного капитала/заемный капитал.

Если Z < 1,23 предприятие признается

банкротом, при значении Z в диапазоне от 1,23 до 2,89 ситуация неопределенна,

значение Z более 2,9 присуще стабильным и финансово устойчивым компаниям.

Оценка весов тех или иных коэффициентов, весьма субъективна, не всегда они реально оценивают тот или другой показатель обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Обыденные количественные способы анализа систем не достаточно применимы и не эффективны в системах управления. Данное заявление базируется на принципе несовместимости: чем труднее система, тем труднее предоставить оценку поведения подобный системы. С подъемом трудностей систем понижается точность и своевременность поступления информации о параметрах системы.

Как Альтман построил свою модель?

Альтман для построения своей модели использовал 66 американских компаний в период с 1946-1965. 33 компании обанкротились в этот период, а 33 остались финансово устойчивыми. Помимо этого из 22-х финансовых коэффициентов он выделил всего 5, по его мнению, наиболее полно отражающих деятельность предприятия. После этого он использовал инструментарий множественного дискриминантного анализа для определения весовых значений у коэффициентов в интегральной модели. В итоге он получил статистическую классификационную модель для определения класса предприятия (банкрот/небанкрот/зона неопределенности).

Зачастую некорректно говорят, что Альтман изобрел математический инструментарий множественного дискриминантного анализа (т.к. MDA-анализ первый предложил Фишер (R.A.Fisher)). Альтман был новатором в применении этого инструмента для оценки риска банкротства.

Заключение и итоги

Итак, мы проанализировали модель Альтмана и все её основные вариации: двухфакторную, пятифакторную, модифицированную пятифакторную, четырехфакторную и пятифакторную логит-модель.

Модель Альтмана следует использовать с осторожностью для российских предприятий, поскольку Альтман основывал свою модель на статистической выборке американских предприятий. В Америке существует другой стандарт бухгалтерского учета (GAAP), поэтому коэффициенты немного отличаются

Однако его модель можно использовать и в качестве рекомендательной, поскольку она универсальна и включает базовые финансовые коэффициенты.

Необходимо отметить, что помимо модели Альтмана, существует множество других моделей оценки финансового состояния предприятия и угрозы банкротства.

Часть из них созданы на основе модели Альтмана. Например, модель Таффлера и Тишоу, модель Лиса или Гордона Спрингейта.

Часть были разработаны самостоятельно: метод Дюрана, девятифакторная модель Фулмера или шестифакторная модель Зайцевой.

К сожалению все эти модели не универсальны, так как подбор параметров и коэффициентов идет эмпирическим путем (методом подпора) с использованием большого массива статистических данных.

Но на сегодняшний день, эти модели широко используются, особенно для проверки платежеспособности предприятий.